TITRE II

DISPOSITIONS PERMANENTES

I. MESURES FISCALES ET BUDGÉTAIRES

NON RATTACHÉES

ARTICLE 11

Relèvement du plafond d'autorisation de prêt de

la France au FMI

|

. Le présent article prévoit de relever le plafond de prêts que la France est autorisée à accorder au Fonds monétaire international (FMI) au titre des nouveaux accords d'emprunt, pour le passer de 18 658 millions de droits de tirages spéciaux (DTS) à 18 959 millions de DTS. Cela correspond à une hausse du plafond de 300 millions d'euros environ. Cette hausse traduit la décision du Conseil des gouverneurs du FMI de janvier 2020 visant à modifier la composition des ressources du Fonds. La commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LES PRÊTS CONSENTIS PAR LES ÉTATS MEMBRES AU FMI CONSTITUENT UNE DE SES RESSOURCES LUI PERMETTANT D'ASSURER SA MISSION DE GARANT DE LA STABILITÉ DU SYSTÈME MONÉTAIRE INTERNATIONAL

Le Fonds monétaire international (FMI) a pour mission principale d'assurer la stabilité du système monétaire international . Dans ce cadre, il intervient notamment en accordant une assistance financière , sous forme de prêts, à certains de ses États membres rencontrant des difficultés de financement de leur balance des paiements.

Le financement des prêts du FMI mobilise deux types de ressources :

- à titre principal, les « quotes-parts » des États membres, c'est-à-dire leur contribution au « capital » du FMI, dont le montant s'élève actuellement à 25,3 milliards d'euros pour la France , sous forme de droits de tirage spéciaux, ou DTS 179 ( * ) ;

- de façon complémentaire, des prêts remboursables contractés auprès des banques centrales des États membres, sous forme de lignes de crédits , et mobilisés en tant que de besoin par le FMI, de trois types : des prêts multilatéraux , au titre des nouveaux accords d'emprunt (NAE), représentant pour la France un montant de 11,9 milliards d'euros , des prêts bilatéraux contractés à la suite de la crise financière de 2009, au titre desquels la France contribue pour un montant de 31,4 milliards d'euros , et des prêts au Fonds pour la réduction de la pauvreté et pour la croissance (FRPC), géré par le FMI, dont la contribution française s'élève à 2,5 milliards d'euros 180 ( * ) .

Au total, la participation totale de la France aux ressources du FMI s'élève actuellement à 71,1 milliards d'euros environ.

Le plafond des prêts que l'État accorde au FMI est fixé par l'article 2 de la loi n° 45-138 du 26 décembre 1945 relative à la création d'un Fonds monétaire international et d'une Banque internationale pour la reconstruction et le développement. Si le plafond des prêts bilatéraux est saturé, ce n'est pas le cas du plafond des nouveaux accords d'emprunt , pour lesquels un montant de 11,9 milliards d'euros est effectivement prêté par la France sur les 23,5 milliards d'euros autorisés par la loi.

En application de l'article L. 141-2 du code monétaire et financier, c'est la Banque de France qui octroie ces prêts au FMI pour le compte de l'État.

Conformément à l'article 4 de la convention du 20 décembre 2010 entre l'État et la Banque de France sur la gestion et la comptabilisation des réserves de change de l'État 181 ( * ) , « les créances sur le FMI et les avoirs en DTS sont inscrits au bilan de la Banque de France », dont l'une des missions fondamentales est de détenir et gérer les réserves de change de l'État et de les inscrire à l'actif de son bilan. Constituant des créances sur l'étranger, les prêts accordés par la France au FMI font ainsi partie des réserves officielles de change.

Ces prêts constituent une ligne de crédit ouverte au bénéfice du FMI auprès de la Banque de France . En cas de sollicitation de la France pour le financement par le FMI d'un prêt accordé à un État étranger, les sommes correspondantes sont prélevées sur le compte bancaire de l'État à la Banque de France, la créance sur le FMI qui en résulte étant simultanément rachetée à l'État par la Banque, afin de compenser ces deux opérations . D'un point de vue budgétaire, les mouvements sont retracés sur le compte d'opérations monétaires « Opérations avec le Fonds monétaire international ».

II. LE DISPOSITIF PROPOSÉ : UN RELÈVEMENT DU PLAFOND D'AUTORISATION DE PRÊT DE LA FRANCE AU FMI AU TITRE DES NOUVEAUX ACCORDS D'EMPRUNT

Le présent article vise à relever de 1,6 % environ le plafond du montant des prêts que la France peut accorder au FMI dans le cadre des nouveaux accords d'emprunt (NAE), pour un montant d'environ 300 millions d'euros. Actuellement fixé à 18 658 millions de DTS, le plafond serait porté à 18 959 millions de DTS 182 ( * ) .

Il modifie à cette fin le 5° de l'article 2 de la loi du 26 décembre 1945 relative à la création d'un Fonds monétaire international et d'une Banque internationale pour la reconstruction et le développement 183 ( * ) .

III. LA POSITION DE LA COMMISSION DES FINANCES : CONCRÉTISER L'ENGAGEMENT DE LA FRANCE DE MODIFIER LA STRUCTURE DES RESSOURCES DU FMI

Le présent article entend tirer les conclusions de la décision du Conseil des gouverneurs du FMI de janvier 2020 , qui a approuvé une modification de la structure des ressources du FMI.

Cette décision visait à doubler le montant des ressources issues des nouveaux accords d'emprunt (NAE), de 182 milliards à 365 milliards de DTS, en contrepartie d'une réduction à due concurrence du volume des prêts bilatéraux , pour la période allant de 2021 à 2025. Préalable à la crise sanitaire, cette décision est donc indépendante de la mobilisation du FMI par certains États en raison des difficultés économiques auxquelles ils doivent faire face. La justification avancée tient ainsi au caractère plus pérenne des NAE , en raison de leur caractère multilatéral. Il est précisé que l'accord des contributeurs doit intervenir avant le 1 er janvier 2021.

Cependant, la modification proposée ne conduit pas à doubler le plafond des NAE que la France peut accorder au FMI. En effet, à l'heure actuelle, le plafond d'engagement en vigueur n'est pas complètement mobilisé par la France : il est fixé à 18 658 millions de DTS, pour un montant effectif de 9 479,16 millions de DTS au titre des NAE.

Surtout, il doit être rappelé qu'une telle faculté de prêt est sans incidence sur le solde budgétaire de l'État . Les mouvements éventuels seront retracés sur le compte d'opérations monétaires « Opérations avec le Fonds monétaire international ». La dépense, correspondant au tirage du FMI, est comptabilisée en dépense dans la section « Relations avec le FMI », et en recettes dans la section « Relations avec la Banque de France ».

Toutefois, le Gouvernement ne tire pas toutes les conséquences de l'accord du Conseil des Gouverneurs , dont l'objectif correspond à une modification de la composition des ressources du FMI et non à une augmentation de ces dernières. Or, il n'est pas procédé à une actualisation du plafond des prêts bilatéraux .

Le Gouvernement justifie ce choix pour deux raisons :

- d'une part, la baisse du plafond des prêts bilatéraux ne saurait intervenir qu'une fois les NAE effectivement augmentés ;

- d'autre part, les risques pesant sur l'économie mondiale pourraient rendre nécessaire une hausse des marges de manoeuvre du FMI, rendant opportun le maintien d'un plafond élevé de prêts bilatéraux.

La portée de ces arguments demeure relative : un décalage de l'entrée en vigueur de la modification des plafonds suffirait à surmonter la première difficulté, tandis que d'autres outils sont mobilisés par le Gouvernement pour répondre aux aléas conjoncturels, à l'instar de la hausse de la garantie à la Banque de France pour le prêt qu'elle consent au FMI, proposée à l'article 12 du présent projet de loi.

Pour autant, il doit être relevé qu'avec 300 millions d'euros, le relèvement du plafond proposé est en définitive de faible ampleur par rapport au droit en vigueur . Aussi le rapporteur général en prend-il acte.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 12

Garantie de l'État à la Banque de France sur un

prêt

au Fonds monétaire international

|

. Le présent article vise à accorder la garantie de l'État à la Banque de France au titre d'un prêt qu'elle consent au compte « Facilité pour la réduction de la pauvreté et pour la croissance » du Fonds monétaire international. Cette garantie porte sur un montant cumulé en principal de deux milliards de droits de tirage spéciaux, soit environ 2,5 milliards d'euros. Dans le contexte de crise économique que l'ensemble des pays connaissent aujourd'hui, l'octroi de cette garantie permet à la France de répondre à ses engagements internationaux en faveur des pays à faible revenu. Cette garantie n'aura un impact budgétaire que si l'État est effectivement appelé en garantie, un risque faible. La commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : PAR LE PASSÉ, L'ÉTAT A DÉJÀ APPORTÉ SA GARANTIE AUX PRÊTS CONSENTIS PAR LA BANQUE DE FRANCE AU COMPTE « FACILITÉ POUR LA RÉDUCTION DE LA PAUVRETÉ ET POUR LA CROISSANCE » DU FONDS MONÉTAIRE INTERNATIONAL

Créée en 1999 par le Fonds monétaire international (FMI), l'initiative « Facilité pour la réduction de la pauvreté et pour la croissance » (FRPC) a succédé à la « Facilité d'ajustement structurel renforcée ». En créant ce compte, le FMI entendait placer deux grands objectifs au coeur de son programme de prêts concessionnels à destination des pays à plus faible revenu : la réduction de la pauvreté et la promotion de la croissance . Les pays bénéficiaires doivent ainsi présenter aux conseils d'administration du FMI et de la Banque mondiale un « document de stratégie pour la réduction de la pauvreté » (DSRP).

Ces prêts concessionnels sont administrés par le FMI par l'intermédiaire du compte de fiducie de la FRPC, juridiquement et financièrement séparé des ressources générales du FMI. Ce compte est abondé par des emprunts bilatéraux, auprès des banques centrales, des États ou des organismes publics, généralement au taux d'intérêt du marché . La FRPC se compose donc d'un compte de prêt général, qui fournit le principal des prêts du fonds aux pays à faible revenu, et d'un compte de bonification général, qui finance la différence entre les taux de marché payés aux bailleurs et les taux concessionnels exigés des emprunteurs 184 ( * ) .

Le fonds fiduciaire finance désormais trois instruments de prêts concessionnels, à taux nul mais sur des maturités différentes, à destination des pays rencontrant de sérieuses difficultés sur leur balance des paiements 185 ( * ) :

- la facilité élargie de crédit ( extended credit facility, ECF) en cas de problèmes persistants de balance des paiements (moyen ou long terme) ;

- la facilité de crédit de confirmation ( stanby credit facility, SCF) en cas de besoins à court terme en matière de balance des paiements, d'ajustement à la suite de chocs internes ou externes, ou à titre de précaution ;

- la facilité de crédit rapide ( rapid credit facility, RCF) sans conditionnalité et sous la forme d'un décaissement unique et immédiat à destination des pays qui ont des besoins de financement urgents de leur balance des paiements (aide d'urgence).

Environ 70 pays sont aujourd'hui éligibles au compte FRPC . Deux critères sont en effet retenus par le FMI :

- le revenu par tête doit être inférieur au seuil de pauvreté défini par l'Association internationale de développement, soit 1 175 dollars par an pour l'année 2020 ;

- les pays ont difficilement accès aux marchés financiers internationaux (pas d'accès « durable et substantiel »).

Pour financer ces prêts concessionnels, la Banque de France, qui agit pour le compte de l'État, accorde un prêt à la FRPC dont le montant est libellé en droit de tirages spéciaux (DTS) et qui fait l'objet d'un ou de plusieurs décaissements selon les besoins de la FPRC.

En 2009 186 ( * ) , l'État avait ainsi octroyé sa garantie à un prêt de la Banque de France en faveur du compte « Facilité pour la réduction de la pauvreté et pour la croissance - Facilité de protection contre les chocs exogènes » (FRPC-FCE 187 ( * ) ). Du fait de la crise économique et de son impact sur les pays à faible revenu, le recours à la FPRC et le niveau d'engagement du FMI avaient en effet augmenté en 2009, nécessitant d'accroître les ressources du compte. Le FMI avait à cette occasion réformé ses dispositifs de financements concessionnels.

En 2018 188 ( * ) , l'État avait à nouveau apporté sa garantie à un prêt de deux milliards de droits de tirage spéciaux (DTS) à la FRPC , le FMI ayant sollicité en 2016 les États potentiellement contributeurs 189 ( * ) pour maintenir un niveau de ressources dédiées aux prêts concessionnels de 1,29 milliard de DTS par an, dans un contexte de fortes vulnérabilités pour les pays à faibles revenus. La secrétaire d'État auprès du ministre de l'économie et des finances, Delphine Gény-Stephann, avait alors expliqué que cette activité du FMI avait connu un important développement à la suite de la crise de 2008-2009 190 ( * ) .

II. LE DISPOSITIF PROPOSÉ : ACCORDER LA GARANTIE DE L'ÉTAT AU NOUVEAU PRÊT QUE LA BANQUE DE FRANCE CONSENT AU FONDS MONÉTAIRE INTERNATIONAL

Le présent article prévoit que l'État accorde sa garantie à la Banque de France au titre du prêt qu'elle consent, à compter du 1 er janvier 2020, au compte « Facilité pour la réduction de la pauvreté et pour la croissance » (FRPC) du Fonds monétaire international (FMI) .

La garantie accordée par l'État à la Banque de France pour ce prêt au FMI porte sur le principal et les intérêts, dans la limite d'un montant cumulé en principal de deux milliards de droits de tirage spéciaux, soit environ 2,5 milliards d'euros au taux de change actuel 191 ( * ) . Cela signifie également que les intérêts sont couverts sans limite fixe, leur montant pouvant varier selon l'évolution des taux d'intérêt.

La garantie couvre également le non-respect de l'échéancier de remboursement de chaque tirage par le gestionnaire du compte , à savoir le Trust Fund de la FRPC. La garantie sera donc activée si le Trust Fund ne respecte pas l'échéancier de remboursement, c'est-à-dire si le pays bénéficiaire est en situation de défaut de paiement et que ce défaut ne peut pas être absorbé par le compte de réserve de la facilité.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF QUI TRADUIT LES ENGAGEMENTS INTERNATIONAUX DE LA FRANCE

Le présent article permet à la France de tenir ses engagements internationaux vis-à-vis des pays à faible revenu et en faveur de la promotion du développement et de la lutte contre la pauvreté . Il s'inscrit dans le prolongement de l'article 11 du présent projet de loi, qui vise à relever le plafond d'autorisation de prêt de la France au FMI. Lors des réunions de printemps du FMI et de la Banque mondiale de cette année, les États membres et les organisations multilatérales ont en effet acté la mobilisation de tous les outils de soutien de ces institutions aux pays à faible revenu. Le FMI a ainsi appelé à des contributions additionnelles pour la « Facilité pour la réduction de la pauvreté et pour la croissance » (FRPC).

Comme lors de la crise de 2009, les recours à la FRPC par les pays à faible revenu se sont accrus depuis le mois de mars 2020 et devraient continuer à augmenter , du fait des conséquences économiques et financières de la crise actuelle pour la quasi-totalité des pays.

Selon le FMI, 58 pays ont sollicité la FRPC ces dernières semaines , 44 facilités de financement ont depuis été approuvées ou devraient l'être prochainement. La quasi-totalité des 8,4 milliards d'euros prévus étant donc en voie d'être largement décaissés, le FMI a dû solliciter les contributeurs pour ré-abonder ce fonds et augmenter ses disponibilités de 12,5 milliards de DTS, ce qui lui permettrait potentiellement de faire face aux besoins de financement des pays à faible revenu sollicitant la FRPC jusqu'en 2024 192 ( * ) . Lors du comité monétaire et financier international du 16 avril 2020, la France a alors pris l'engagement de doubler sa contribution à la FRPC , qui passera ainsi à cinq milliards d'euros.

Dans ce contexte, l'octroi de la garantie de l'État à la Banque de France vise à ne pas faire peser sur cette dernière les conséquences d'un risque qu'elle assume pour le compte de l'État . C'est ce qui explique que les précédents prêts consentis par la Banque de France à la FRPC aient reçu la garantie de l'État.

Ce dispositif n'a par ailleurs pas d'effet budgétaire immédiat, étant entendu qu'il ne s'agit là que d'une garantie . Son effet sur les ressources de la France ne se matérialiserait qu'en cas d'appel en garantie. Or, le risque que le FMI ne rembourse pas ce prêt à la Banque de France est très faible :

- le FMI bénéficie d'une clause de créancier privilégié , que rappelle notamment chacun des accords conclus dans le cadre du Club de Paris ;

- le risque de défaut des pays emprunteurs fait l'objet d'une mutualisation entre les contributeurs du FRPC ;

- un éventuel défaut pourra être couvert par la mobilisation du compte de réserve de la facilité pour la réduction de la pauvreté et la croissance. Jusqu'ici, ce compte de réserve n'a jamais été sollicité.

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE 13

Octroi de la garantie de l'État aux prêts

accordés par l'UE au titre de l'instrument temporaire d'urgence pour

atténuer les risques de chômage dans l'UE dans le cadre de la

crise de la covid-19

|

. Le présent article autorise le ministre de l'économie à octroyer, à titre gratuit, la garantie de l'État à l'Union européenne au titre des prêts accordés aux États membres conformément au règlement (UE) 2020/672 du 19 mai 2020 instituant l'instrument temporaire d'urgence pour atténuer les risques de chômage dans l'Union européenne. La garantie de l'État pouvant être octroyée est plafonnée à 4,407 milliards d'euros, correspondant à la quote-part de la France dans le revenu national brut (RNB) de l'Union européenne. Cet instrument temporaire proposé par la Commission européenne permettra d'apporter une assistance financière aux États membres qui le souhaitent, sous forme de prêts, afin de financer des dispositifs de chômage partiel ou des mesures similaires visant à protéger les salariés et les indépendants, ainsi qu'à réduire l'incidence du chômage et de la perte de revenus. Elle vise également à financer certaines mesures liées à la santé, en particulier sur le lieu de travail. La commission vous propose d'adopter cet article sans modification. |

I. L'INSTRUMENT TEMPORAIRE D'URGENCE POUR ATTÉNUER LES RISQUES DE CHÔMAGE DE L'UNION EUROPÉENNE

Depuis le début de la crise sanitaire, la Commission européenne a proposé plusieurs dispositifs visant à apporter une réponse budgétaire aux conséquences économiques de l'épidémie , en complément de l'action de la Banque centrale européenne (BCE).

Outre une flexibilité du régime des aides d'État et l'activation de la clause dérogatoire du pacte de stabilité et de croissance, la Commission européenne a proposé une mobilisation accrue du budget de l'Union européenne par plusieurs canaux.

L'un d'entre eux constitue la mise en oeuvre d'un instrument ayant vocation à aider les États membres de l'Union européenne, lorsqu'ils le demandent, à financer des mesures de chômage partiel adoptées pour soutenir les entreprises et à éviter un accroissement durable du taux de chômage . Ce dispositif, intitulé « SURE » (« Support mitigating unemployment risks in emergency »), a été présenté par la Commission européenne le 13 mars dernier, intégré dans l'accord de l'Eurogroupe en date du 9 avril , et validé par le Conseil européen du 23 avril.

Cet instrument est institué par le règlement (UE) 2020/672 du 19 mai 2020 193 ( * ) , en s'appuyant sur l'article 122 du Traité sur le fonctionnement de l'Union européenne (TFUE) .

Aux termes de cet article, « lorsqu'un État membre connaît des difficultés ou une menace sérieuse de graves difficultés, en raison de catastrophes naturelles ou d'évènements exceptionnels échappant à son contrôle, le Conseil, sur proposition de la Commission, peut accorder, sous certaines conditions, une assistance financière de l'Union à l'État membre concerné ».

Concrètement, le règlement précité prévoit que l'assistance financière prenne la forme d'un prêt accordé par l'Union européenne à l'État membre concerné. Dans cette perspective, la Commission européenne est habilitée à emprunter des ressources sur les marchés (article 4 du règlement). Le montant total de l'assistance financière pouvant être accordée s'élève à 100 milliards d'euros (article 5).

L'assistance financière est destinée, en premier lieu, au financement des dispositifs de chômage partiel ou des mesures similaires visant à protéger les salariés et les indépendants ainsi qu'à réduire l'incidence du chômage et de la perte de revenus . Elle vise également, « à titre accessoire », à financer certaines mesures liées à la santé, en particulier sur le lieu de travail (article 1 er ). Cet instrument a un caractère complémentaire , c'est-à-dire qu'il complète les mesures nationales prises par un État membre (article 2). Ce dernier peut être éligible si ses dépenses publiques ont augmenté de façon soudaine et très marquée à compter du 1 er février 2020 en raison des mesures directement liées à la mise en oeuvre de dispositifs de chômage partiel, ou à des mesures similaires (article 3).

L'octroi du prêt prend la forme d'une décision d'exécution du Conseil , sur proposition de la Commission européenne (article 6), et le montant du prêt est versé en plusieurs tranches (article 7).

Ainsi, l'objectif de cet instrument est d'apporter un soutien financier aux États membres en leur accordant un prêt dans les mêmes conditions de financement que celles dont disposent l'Union européenne .

La mise en oeuvre de ce dispositif se traduit par l'apport, par les États membres, à titre gratuit, de garanties irrévocables et inconditionnelles, pour un montant total de 25 milliards d'euros , au prorata de leur part respective dans le revenu national brut (RNB) de l'Union européenne. Toutefois, si un État membre n'honore pas un appel en garantie, des appels supplémentaires peuvent être effectués auprès des autres États membres, au prorata de leur quote-part dans le RNB de l'Union. Ces appels en garantie supplémentaires doivent être remboursés par l'État membre qui n'a pas honoré l'appel en garantie initial (article 11). La garantie apportée par un État membre est ainsi conjointe, mais non solidaire des garanties des autres États membres .

Avant de faire appel aux garanties des États membres, le règlement prévoit que la Commission européenne examine la possibilité de tirer parti de la marge en crédits de paiement disponible sous le plafond des ressources propres 194 ( * ) . Par conséquent, le règlement organise une subsidiarité entre le budget de l'Union européenne et les garanties apportées par les États membres en cas de défaut de paiement . Toutefois, la Commission examine cette possibilité de façon discrétionnaire.

En tant que dispositif temporaire , les États membres pourront formuler une demande d'assistance financière jusqu'au 31 décembre 2022 . Toutefois, la garantie des États membres n'expirera qu'au plus tard le 31 décembre 2053 .

II. LE DISPOSITIF PROPOSÉ : L'OCTROI DE LA GARANTIE DE L'ETAT AUX PRÊTS ACCORDÉS AU TITRE DE L'INSTRUMENT « SURE »

Le présent article vise à autoriser le ministre de l'économie à octroyer, à titre gratuit, la garantie de l'État à l'Union européenne au titre des prêts accordés aux États membres, conformément au règlement européen instituant l'instrument temporaire d'urgence pour atténuer les risques de chômage dans l'Union européenne.

La garantie de l'État pouvant être octroyée est plafonnée à 4,407 milliards d'euros , correspondant à la quote-part de la France dans le RNB de l'Union européenne.

Le présent article précise que l'octroi de la garantie est subordonnée à la conclusion d'un accord avec la Commission européenne sur les conditions d'ouverture de l'instrument, les règles prudentielles de gestion du portefeuille des prêts bénéficiant de l'instrument et la date à laquelle celui-ci prend fin. En effet, l'octroi de chaque garantie d'un État membre fait l'objet d'une convention bilatérale avec la Commission européenne.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE GARANTIE NÉCESSAIRE POUR LA MISE EN oeUVRE DU DISPOSITIF EUROPÉEN FINANÇANT DES MESURES DE CHÔMAGE PARTIEL

La commission approuve les initiatives présentées par la Commission européenne en réponse aux conséquences économiques de la crise sanitaire, y compris la mise en oeuvre de cet instrument temporaire . Elle note toutefois qu'il présente un intérêt limité pour la France , à court-terme, eu égard aux conditions de financement de notre pays sur les marchés financiers.

Si le coût budgétaire de ce dispositif est pour le moment limité, il est permis de s'interroger, dans l'évaluation préalable du présent article, de la mention selon laquelle « n'est pas prévu d'incidence budgétaire ultérieure de la garantie dans la mesure où aucun des États membres potentiellement bénéficiaires du dispositif n'est en risque de défaut à l'heure actuelle ». En effet, la garantie pouvant être appelée, au plus tard, jusqu'au 31 décembre 2053, il convient de rester vigilant sur sa mise en oeuvre.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 14

Octroi de la garantie de l'État au groupe BEI au titre

du fonds de garantie créé pour soutenir l'économie dans le

cadre de la crise de la covid-19

|

. En réponse aux conséquences économiques de la crise actuelle, la Banque européenne d'investissement (BEI) a proposé la mise en place d'un « fonds pan-européen de garantie ». Ce dispositif repose sur la mise en oeuvre d'un véhicule de financement ad hoc , géré par la BEI, et constitué de garanties des États membres à hauteur de 25 milliards d'euros. Les États membres y participeront au prorata de leur participation dans la banque. Grâce à cette garantie, la BEI prévoit de déployer 200 milliards d'euros d'instruments de partage de risques. Le présent article vise à autoriser le ministre chargé de l'économie d'octroyer, à titre gratuit, la garantie de l'État au groupe BEI, au titre de la quote-part de la France dans le fonds paneuropéen de garantie. Ainsi, la garantie de l'État octroyée est plafonnée à 4,7 milliards d'euros. La commission vous propose d'adopter cet article sans modification. |

I. LE FONDS PAN-EUROPÉEN DE GARANTIE MIS EN PLACE PAR LA BANQUE EUROPÉENNE D'INVESTISSEMENT

La Banque européenne d'investissement (BEI) est une institution financière créée en 1957 par le Traité de Rome et détenue par les États membres de l'Union européenne. Aux termes de l'article 309 du Traité sur le fonctionnement de l'Union européenne (TFUE) , sa mission est d'accorder des prêts et des garanties afin de contribuer au développement équilibré du marché intérieur.

Elle forme le groupe BEI avec le fonds européen d'investissement (FEI), détenu majoritairement par la BEI, et dédié au financement des petites et moyennes entreprises (PME), principalement sous forme de prises de participation dans des fonds et de garanties accordées par des intermédiaires financiers.

En 2019, la France était le troisième bénéficiaire de la BEI , après l'Espagne et l'Italie, et le premier bénéficiaire du FEI .

La BEI a déjà été mobilisée par le passé afin de soutenir l'activité des PME au sein de l'Union européenne. Ainsi, en 2015, la BEI a initié, conjointement avec la Commission européenne, le fonds européen pour les investissements stratégiques (FEIS) , bras financier du « Plan Juncker », reposant sur l'apport d'une garantie budgétaire de l'Union européenne et permettant à la BEI d'accorder des financements à des projets plus risqués que ceux habituellement garantis.

Comme le relève le Gouvernement dans l'évaluation préalable du présent article, l'intervention de la BEI mobilise des financements attractifs en raison de conditions financières avantageuses - sa signature est notée AAA pour les principales agences de notation -, mais également des conditions non-tarifaires relatives au montant des tickets de participation, ainsi qu'un ciblage sur les priorités de politique publique au niveau européen , telles que le soutien à l'innovation, aux PME, et au climat.

En réponse aux conséquences économiques de la crise actuelle, la BEI a proposé la mise en place d'un « fonds pan-européen de garantie », dont le principe a été validé par l'accord de l'Eurogroupe du 9 avril dernier, puis lors du Conseil européen du 23 avril dernier.

L'originalité de ce dispositif repose sur la mise en oeuvre d'un véhicule de financement ad hoc , géré par la BEI, et constitué de garanties des États membres à hauteur de 25 milliards d'euros . Les États membres y participeront au prorata de leur participation dans la BEI.

Grâce à cette garantie, la BEI prévoit de déployer 200 milliards d'euros d'instruments de partage de risques , c'est-à-dire des garanties et contre-garanties 195 ( * ) à des intermédiaires financiers, des lignes de crédits à des fonds de capital-risque, ou encore des prises de participation et des achats d'actifs titrisés aux banques. En effet, la BEI n'étant pas une banque de détail, elle ne peut pas commercialiser en direct des prêts à des entreprises et intervient ainsi via des intermédiaires financiers.

D'après les informations transmises au rapporteur général, la mise en oeuvre de ce fonds ne visera pas à prendre en charge la totalité des risques assumés par ces intermédiaires financiers mais à apporter des garanties additionnelles . Concrètement, le fonds pourra intervenir en appui de dispositifs nationaux de soutien aux entreprises , tels que ceux mis en oeuvre par Bpifrance en France, via des garanties complémentaires,.

La BEI a indiqué que le fonds sera principalement employé en faveur des PME puisqu'au moins 65 % des financements leur seront réservés. Ceux destinés aux entreprises de plus de 250 salariés ne pourront pas représentés plus de 23 % du montant total des financements 196 ( * ) . Ainsi, le portefeuille d'investissement a vocation à être principalement fléché vers le capital-investissement.

Par rapport à une hausse du capital de la BEI, la constitution de ce véhicule ad hoc présente les avantages suivants :

- une mise en place plus rapide . Le conseil d'administration de la BEI a indiqué que le fonds serait opérationnel dès que des États membres représentant au moins 60 % du capital de la BEI auront signé leurs conventions de contribution et qu'un comité des contributeurs aura été constitué 197 ( * ) ;

- une utilisation du fonds plus souple car celui-ci vise à déployer des instruments de garantie lui permettant ainsi de s'affranchir de ses pratiques habituelles en matière d'appétence au risque . En effet, son objectif est de « cibler des projets plus risqués et additionnels, compte tenu de l'ampleur du ralentissement de l'activité dans l'UE » 198 ( * ) . Cette dérogation par rapport aux interventions habituelles de la BEI lui permet de préserver sa notation , tout en ciblant des investissements plus risqués.

Les garanties des États membres contributeurs sont irrévocables, à première demande et inconditionnelles . Le montant appelable de la garantie est plafonné au niveau de la quote-part de chaque État membre.

Enfin, cet instrument est temporaire : la période d'investissement ne peut excéder le 31 décembre 2021, sauf si les États membres contributeurs s'accordent, à la majorité qualifiée, de proroger de six mois ce délai. Toute prorogation supplémentaire devra être validée par tous les contributeurs.

II. LE DISPOSITIF PROPOSÉ : UN FONDS GARANTI PAR LES ÉTATS MEMBRES À HAUTEUR DE 25 MILLIARDS D'EUROS

Le présent article vise à autoriser le ministre chargé de l'économie d'octroyer, à titre gratuit, la garantie de l'État au groupe BEI, au titre de la quote-part de la France dans le fonds paneuropéen de garantie . Ainsi, la garantie de l'État octroyée est plafonnée à 4,7 milliards d'euros , sur les 25 milliards d'euros de garantie prévu pour l'ensemble des États membres contributeurs.

La garantie de l'État sera appelée dès lors que les financements déployés enregistreront des pertes. D'après le Gouvernement 199 ( * ) , le niveau de sinistralité prévu est de 20 % de la garantie, soit 2,5 % du montant total des financements déployés, ce qui se traduirait par un coût budgétaire de 940 millions d'euros pour la France entre 2020 et 2037 .

D'après les informations transmises par la direction générale du Trésor, la date de 2037 correspond à la date d'extinction du bilan du fonds mis en oeuvre. En effet, si le fonds devrait déployer ses financements à brève échéance, c'est-à-dire au cours des dix-huit prochains mois, son bilan aura une existence sur une plus longue période, pouvant être alimenté par les plus-values réalisées par le portefeuille d'investissement du fonds ou encore la rémunération de l'octroi de la garantie de la BEI.

En outre, le présent article précise que l'octroi de la garantie est conditionné à la signature d'un accord avec la BEI prévoyant les principales modalités de fonctionnement du fonds paneuropéen de garantie.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN INSTRUMENT UTILE DONT LA FRANCE POURRAIT ÊTRE L'UN DES PRINCIPAUX BÉNÉFICIAIRES

La commission salue l'initiative de la BEI, qui constitue depuis plusieurs années un acteur incontournable dans le soutien aux PME de l'Union européenne .

À terme, le coût potentiel pour les finances publiques, estimé à 940 millions d'euros, résultant de l'engagement de la garantie de l'État paraît avéré , en raison du profil plus risqué des financements qui seront mis en oeuvre. Toutefois, cette appétence accrue pour le risque est justifiée par la nécessité de cibler des secteurs et des petites et moyennes entreprises (PME) qui font face à des difficultés réelles en raison de la crise actuelle. En outre, l'investissement de ce fonds de la BEI devrait avoir des effets positifs sur le tissu économique européen , notamment en termes d'effet de signal pour les investisseurs privés, avec rendement supérieur au coût budgétaire consécutif à l'engagement de la garantie des États membres contributeurs .

En outre , la BEI prévoit un pilotage du portefeuille d'investissement de façon à ce que le niveau de pertes ne dépasse pas un montant égal à 20 % de la garantie, soit 2,5 % du montant total des financements . Contenir le niveau de sinistralité apparaît d'autant plus nécessaire qu' une partie de la garantie appelée pourrait être, in fine , comptabilisée dans la dette publique au sens de Maastricht 200 ( * )

D'après les informations transmises par la direction générale du trésor, si le niveau de pertes peut être très élevé dans les premiers mois de déploiement du dispositif, le fonds pourra également, sur le long terme, générer des revenus.

En tout état de cause, le succès de ce dispositif résultera d'un équilibre délicat entre la détermination du bon niveau d'appétence au risque, et donc du ciblage des bénéficiaires, et la préservation des finances publiques des États membres.

Par ailleurs, la commission relève que la France pourrait être l'un des principaux bénéficiaires de ce fonds , sous réserve d'une pleine mobilisation des acteurs concernés.

D'une part, au cours des dernières années, la France a noué des relations étroites avec la BEI dans le cadre du « Plan Juncker » . Comme l'a rappelé la Cour des comptes en décembre 2019 201 ( * ) , la France était l'un des États membres ayant le plus bénéficié de cet instrument, avec 12 milliards d'euros de financement accordés fin 2018, notamment grâce à l'implication de la Caisse des dépôts et des consignations et de Bpifrance .

D'autre part, la France détenant environ 16 % du capital de la BEI, elle devrait pouvoir exercer une influence sur les décisions d'investissement du fonds . En effet, si les principaux actionnaires contribuent le plus en termes d'apport de leur garantie au fonds, cette prise de risque supplémentaire se traduit par un poids plus significatif de leurs voix lors de l'examen des décisions d'investissement du fonds, au sein du comité des contributeurs du fonds, puis du conseil d'administration de la BEI.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 15

Élargissement du champ des entreprises

éligibles à la réassurance par la Caisse centrale de

réassurance (CCR) des risques d'assurance-crédit aux grandes

entreprises et des risques d'assurance-crédit à l'export

|

. Le présent article vise à élargir le champ des opérations de réassurance pratiquées par la Caisse centrale de réassurance (CCR) avec la garantie de l'État, afin d'intégrer les risques portant sur les entreprises de toutes tailles et les opérations de réassurance de portefeuilles de risques à l'export. Dans cette perspective, il remplace intégralement les dispositions de l'article 7 de la première loi de finances rectificative pour 2020, qui constitue la base légale ayant permis, jusqu'à présent, la mise en oeuvre des dispositifs de réassurance publique intitulés « CAP », « CAP + », et le premier volet de « CAP Relais ». Le présent article maintient un plafond d'encours garanti par l'État à 10 milliards d'euros, dont 2 milliards d'euros au maximum pour les opérations de réassurance globale des assureurs-crédit et 8 milliards d'euros pour la garantie des encours des dispositifs de réassurance des risques individuels. Il précise que l'assureur-crédit doit conserver une part minimale de risque, fixée dans les traités de réassurance conclus avec la CCR, et qui ne peut être inférieure à moins de 25 % pour les opérations de réassurance globale. Les dispositifs de réassurance publique des risques de l'assurance-crédit constituant un élément clé de la continuité de l'activité économique de nos entreprises, la commission souscrit pleinement aux objectifs du présent article, qui devrait permettre une montée en charge de ces dispositifs. Outre un amendement rédactionnel, la commission vous propose d'adopter un amendement visant à supprimer une demande de rapport au Parlement sur l'efficacité du dispositif proposé au présent article, au motif que le comité de suivi placé auprès du Premier ministre assure déjà le suivi de ce dispositif et contribue, à ce titre, à l'information du Parlement. |

I. LE DROIT EXISTANT : LA RÉASSURANCE PUBLIQUE D'ASSURANCE-CRÉDIT, UN DISPOSITIF DÉJÀ RENFORCÉ DANS LES PREMIERES LOIS DE FINANCES RECTIFICATIVES

Dans le cadre des relations interentreprises, un fournisseur peut accorder un délai de paiement à son client pour une marchandise déjà livrée. Cette opération, qui correspond à un crédit interentreprises, constitue un élément indispensable à la fluidité des échanges commerciaux.

Pour se protéger contre la défaillance de son client, le fournisseur peut recourir à un assureur-crédit afin qu'il couvre ce crédit interentreprises dans le cadre d'un contrat d'assurance.

Lorsque la conjoncture économique se dégrade, les risques de défaillance d'entreprises augmentent , ce qui peut conduire à une hausse des primes d'assurances exigées pour ce type de contrat, voire même à une restriction ou un retrait de la couverture offerte par l'assurance-crédit.

A. DES RISQUES RÉASSURÉS PAR LA CAISSE CENTRALE DE RÉASSURANCE POUR L'ASSURANCE-CRÉDIT DOMESTIQUE

Afin de prévenir les risques de réduction de couverture, l'article 7 de la première loi de finances rectificative pour 2020 202 ( * ) autorise l'État à apporter sa garantie à la Caisse centrale de réassurance (CCR) , dans la limite de 10 milliards d'euros , afin de pratiquer des opérations de réassurance des risques d'assurance-crédit intervenant avant le 31 décembre 2020.

Sont éligibles à ce dispositif de réassurance publique les risques portant sur les petites et moyennes entreprises (PME) et sur des entreprises de taille intermédiaire (ETI) situés en France , ainsi que des engagements pris dans le cadre des contrats de sous-traitance en matière de construction 203 ( * ) .

Concrètement, les entreprises éligibles qui se verraient notifier par leur assureur-crédit une réduction ou un refus de couverture sur certains clients pourront continuer à être couvertes via ce mécanisme de réassurance publique.

Les conditions d'exercice de cette garantie sont définies par décret 204 ( * ) , précisant notamment les conditions de rémunération de l'octroi de la garantie de l'État à la CCR. Ces opérations de réassurance sont classées en deux catégories :

- une garantie complémentaire , avec le dispositif dit « complément d'assurance-crédit public » (CAP) et souscrite lorsque l'assureur-crédit notifie une réduction de garantie. Dans ce cas, la garantie complémentaire ne peut excéder 50 % de la garantie initialement souscrite auprès de l'assureur-crédit. À titre exceptionnel, la garantie complémentaire peut excéder ce seuil de 50 %, sur proposition du directeur de la CCR et après accord du ministre chargé de l'économie 205 ( * ) ;

- une garantie de substitution, dans le cadre du dispositif dit « CAP + » , en cas de refus ou de cessation de garantie. L'État peut alors réassurer quasiment intégralement l'assureur-crédit dès lors qu'il conserve une part minimale de risque (5 %), et que la quotité du risque assuré par l'assureur-crédit est au maximum de 80 % 206 ( * ) .

Le recours à ces dispositifs fait l'objet du versement d'une prime d'assurance dont le montant est fixé en fonction de la catégorie de risque réassuré.

Les dispositifs « CAP » et « CAP + » ont été notifiés à la Commission européenne et autorisés le 12 avril 2020. Leur conformité au droit européen en matière d'aides d'État est justifiée en application de b du 3 de l'article 107 du traité de fonctionnement de l'Union européenne (TFUE) 207 ( * ) .

Ces dispositifs de réassurance des risques de l'assurance-crédit pour les opérations domestiques ont été récemment complétés par un troisième programme , « CAP Relais », annoncé le 11 juin dernier. Ce nouveau dispositif diffère des précédents en ce qu'il permet de réassurer un portefeuille global d'opérations assurées par les assureurs-crédit , plutôt que de réassurer chaque garantie souscrite individuellement, ce qui nécessite la signature d'avenant à chaque contrat d'assurance souscrit.

Actuellement en cours d'élaboration, ce dispositif pourra être ouvert, dans un premier temps, pour l'ensemble des encours d'assurance-crédit assurés à sa date de mise en oeuvre et qui sont éligibles aux dispositifs « CAP » et « CAP + », soit les risques portant sur les PME et les ETI sur le marché domestique . Dans ce schéma de réassurance, les assureurs-crédit cèdent 75 % des primes perçues à la CCR qui, en contrepartie, indemnise 75 % des pertes et l'assureur-crédit prend en charge 25 % des pertes .

Ce partage des pertes s'applique dans la limite d'un plafond de pertes (« Loss cap »). Au-delà de ce plafond, qui sera défini dans les traités de réassurance conclus entre la CCR et les assureurs-crédit, les assureurs-crédit prennent en charge l'intégralité des pertes issues des sinistres.

Ce dispositif est mis en oeuvre par la CCR, en application de l'article 7 de la première loi de finances rectificative pour 2020 . Son application est conditionnée à l'autorisation de la Commission européenne qui devrait être imminente d'après les informations transmises par le Gouvernement.

B. DES RISQUES RÉASSURÉS PAR BPIFRANCE ASSURANCE EXPORT POUR L'ASSURANCE-CRÉDIT À L'EXPORT

S'agissant des risques d'assurance-crédit à l'export , en application de l'article L. 432-1 du code des assurances , « le ministre chargé de l'économie est autorisé à accorder la garantie de l'État pour les opérations concourant au développement du commerce extérieur de la France » .

Ces garanties peuvent notamment être octroyées aux établissements de crédit, aux sociétés de financement, aux entreprises d'assurance et de réassurance, aux mutuelles et institutions de prévoyance , de droit français ou étranger.

En application de l'article L. 432-2 du même code, l'organisme chargé par l'État de gérer et délivrer ces garanties publiques, sous son contrôle, pour son compte et en son nom, est Bpifrance Assurance Export .

Aux termes de ce même article, les garanties peuvent être octroyées pour plusieurs motifs, dont des opérations de réassurance des entreprises habilitées à pratiquer en France des opérations d'assurance-crédit, au titre des opérations d'assurance des risques politiques et commerciaux à l'exportation ( e du 1° de l'article L. 432-2 du code des assurances). Les opérations visées sont de court-terme, avec une durée du risque inférieure à deux ans.

Concrètement, les entreprises exportatrices françaises peuvent bénéficier d'une couverture de court-terme de la part des assureurs-crédit privés pour couvrir le risque de non-paiement du débiteur étranger , en raison de difficultés politiques ou commerciales.

Afin de permettre une continuité de la couverture , Bpifrance Assurance Export a lancé un dispositif, intitulé « CAP Francexport » en octobre 2018, qui vise à apporter une réassurance publique aux assureurs-crédit 208 ( * ) .

Dans ce cadre, la réassurance publique prend également deux formes , sur le modèle des dispositifs CAP et CAP + gérés par la CCR :

- une garantie complémentaire, avec le dispositif « CAP Francexport » , qui ne peut excéder 50 % de la garantie initiale émise par l'assureur-crédit privé. Dans ce cas, l'État prend en charge la moitié des risques de l'opération. L'entreprise assurée est couverte dans la mesure de la quotité garantie par l'assureur-privé au titre de sa garantie initiale, et jusqu'à 90 % de celle-ci ;

- une couverture de substitution , avec le dispositif « CAP + Francexport », dans le cas où l'assureur-crédit privé refuse ou cesse de garantir l'opération. Dans ce cadre, l'État réassure l'assureur privé à 95 %, une part résiduelle de risque reposant sur lui. L'entreprise assurée est couverte dans la mesure de la quotité garantie par l'assureur-privé au titre de sa garantie initiale, et jusqu'à 80 % de celle-ci.

Les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI) avec un chiffre d'affaires inférieur à 1,5 milliard d'euros peuvent bénéficier du dispositif . Au-delà du seuil de 1,5 milliard d'euros, l'assureur-crédit peut notifier le refus ou la réduction de garantie à Bpifrance Assurance Export, laquelle transmet la demande au ministère des finances qui peut alors accorder une réassurance publique « au cas par cas et de manière dérogatoire » 209 ( * ) .

Le montant de la prime acquittée par l'entreprise souscrivant une garantie du dispositif de réassurance publique varie selon le niveau de risques du pays vers lequel la transaction est réalisée.

Les deux premières lois de finances rectificatives pour 2020 ont élargi le dispositif afin d'assurer une montée en charge de celui-ci.

Ainsi, la première loi de finances rectificative 210 ( * ) a ouvert ce dispositif aux opérations réalisées vers l'ensemble des pays étrangers , alors qu'il était auparavant limité aux exportations vers 17 pays considérés comme les plus risqués en raison d'un équilibre macroéconomique dégradé. Elle a également porté d'un à deux milliards d'euros le plafond de l'encours réassurable par l'État .

La deuxième loi de finances rectificative 211 ( * ) a augmenté de deux à cinq milliards d'euros ce même plafond.

II. LE DISPOSITIF PROPOSÉ : UN ÉLARGISSEMENT DU CHAMP DES OPÉRATONS DE RÉASSURANCE PRATIQUÉES PAR LA CCR

Le présent article remplace l'intégralité des dispositions de l'article 7 de la première loi de finances rectificative pour 2020 , qui constitue la base légale permettant la mise en oeuvre des dispositifs de réassurance publique « CAP », « CAP + » et « CAP Relais » 212 ( * ) .

Par rapport au droit existant, ce nouveau dispositif vise à :

- élargir le champ des opérations de réassurance pratiquées par la CCR aux risques portant sur les entreprises de toutes tailles ;

- intégrer dans le champ des opérations de réassurance pratiquées par la CCR les risques d'assurance-crédit à l'export pour les opérations de réassurance de portefeuilles de risques .

Ainsi, le présent article habilite, jusqu'au 31 décembre 2020, la CCR à pratiquer les opérations d'assurance et de réassurance des risques d'assurance-crédit couvrant des assurés situés en France , et non plus seulement les PME, ETI et les engagements pris dans le cadre des contrats de sous-traitance en matière de construction .

À ce titre, la CCR bénéficie de la garantie de l'État pour pratiquer ces opérations. Le montant maximal de la garantie de l'État reste fixé à 10 milliards d'euros , mais le présent article divise ce montant en deux enveloppes :

- un engagement maximal de l'État à hauteur de 8 milliards d'euros pour la garantie des encours des dispositifs de réassurance des risques individuels , c'est-à-dire dans le cadre des dispositifs « CAP » et « CAP + » ;

- un engagement maximal de l'État à hauteur de 2 milliards d'euros pour la garantie des pertes liées à la mise en oeuvre des dispositifs de réassurance de portefeuilles de risques, c'est-à-dire la réassurance globale des assureurs-crédits prévus par le dispositif « CAP Relais ».

Ce plafond maximal de 2 milliards d'euros comprend les dispositifs de réassurance globale des assureurs-crédits pratiquant des opérations d'assurance-crédit à l'export , correspondant au e du 1° de l'article L. 432-2 du code des assurances.

Ainsi, alors que la première loi de finances organisait un partage des opérations de réassurance publique entre la CCR d'une part, et Bpifrance Assurance Export pour l'export d'autre part, le présent article prévoit que l'ensemble des dispositifs de réassurance publique de portefeuilles de risques est géré par la CCR, qu'il s'agisse de risques portant sur le marché domestique ou à l'export . En revanche, la réassurance des risques individuels à l'export, telle que prévue par « CAP Francexport » et « CAP + Francexport », continue de relever de Bpifrance Assurance export.

Ce « rapatriement » de l'ensemble des opérations de réassurance globale des portefeuilles de risques au sein de la CCR s'explique par la difficulté de distinguer, au sein des portefeuilles des assureurs-crédits, les opérations domestiques des opérations à l'export .

Le présent article précise que la garantie de l'État ne peut être engagée que dès lors que l'assureur-crédit conserve une part minimale de risques , définie dans les traités de réassurance, comme c'est déjà le cas pour les dispositifs initiés depuis le début de la crise. Cette part minimale de risque s'entend pour chaque risque réassuré, c'est-à-dire pour chaque garantie primaire souscrite.

S'agissant des opérations de réassurance globale des assureurs-crédit, le présent article précise que la part de risques assumée par l'assureur-crédit ne peut être inférieure à 25 % . Ces opérations de réassurance globale ne s'appliquent pas aux risques déjà réassurés dans le cadre de dispositifs de réassurance de risques individuels, qui ne sont pas rattachés à la période entre le 16 mars et le 31 décembre 2020, et qui sont déjà réalisés à la date de signature du traité de réassurance conclus entre la CCR et l'assureur-crédit.

De façon analogue à la première loi de finances rectificative, il est prévu qu'un décret précise les modalités d'application du présent article .

Enfin, le présent article précise que ces dispositions s'appliquent aux traités de réassurance de risques individuels et de réassurance de portefeuille de risques déjà conclus entre la CCR et les assureurs-crédit à sa date d'entrée en vigueur . Cette disposition vise à sécuriser les dispositifs existants de réassurance publique en permettant une continuité de leur mise en oeuvre, et éviter que le remplacement de la base légale prévue par la première loi de finances rectificative par le présent article ne les rende caducs.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

En séance publique, l'Assemblée nationale a adopté un amendement à l'initiative de notre collègue députée Dominique David , sous-amendé par Laurent Saint-Martin , rapporteur général du budget, avec l'avis favorable du Gouvernement , prévoyant que le Gouvernement remette un rapport au Parlement évaluant l'efficacité du dispositif proposé au présent article .

Cette évaluation doit être appréciée « au regard du niveau de fonds propres des assureurs crédit et de la capacité du marché à prendre à nouveau à sa charge les risques de crédit ».

Le rapport doit être remis au Parlement dans un délai de dix-huit mois à compter de la promulgation de la présente loi de finances rectificative.

IV. LA POSITION DE LA COMMISSION DES FINANCES : DES AMÉNAGEMENTS JUSTIFIÉS POUR UNE MONTÉE EN CHARGE PLUS RAPIDE DES DISPOSITIFS DE RÉASSURANCE PUBLIQUE DES RISQUES D'ASSURANCE-CRÉDIT

Lors de l'examen des deux premiers projets de loi de finances rectificative, la commission avait souligné l'importance des dispositifs de réassurance publique des risques d'assurance-crédit .

Pour le volet domestique, ces dispositifs visent à apporter une réponse rapide au risque d'assèchement de l'assurance-crédit dans les relations interentreprises , qui pourrait durablement ralentir l'activité économique. Pour le volet export, ils permettent d' éviter que des entreprises exportatrices se retirent de certains marchés étrangers en raison d'une perte de confiance, ou d'une défaillance avérée de leurs clients, en transférant une partie du risque sur l'État.

Les informations transmises au rapporteur général sur les montants des encours des dispositifs de réassurance publique des risques de l'assurance-crédit témoignent d'une montée en charge rapide au cours des dernières semaines .

Encours des dispositifs de réassurance publique des risques d'assurance-crédit

(en millions d'euros)

|

CAP |

CAP + |

CAP Francexport |

CAP + Francexport |

|

|

Au 15 mai 2020 |

29,0 |

12,0 |

13,7 |

7,3 |

|

Au 19 juin 2020 |

170,0 |

95,0 |

37,0 |

21,4 |

Source : direction générale du trésor, d'après les remontées des assureurs-crédit dans le cadre des traités de réassurance conclus avec la Caisse centrale de réassurance (CCR) et avec Bpifrance Assurance Export

Toutefois, les encours réassurés restent encore très en-deçà du montant maximal d'engagement de la garantie de l'État. D'après la direction générale du trésor, ce déploiement encore limité s'explique en partie par la nécessité, pour bénéficier de ces dispositifs, de signer un avenant au contrat d'assurance souscrit par l'entreprise assurée.

Par conséquent, le Gouvernement souhaite renforcer la gamme des dispositifs de réassurance publique existants en permettant une réassurance globale des portefeuilles des assureurs-crédits, « en attendant de faire monter en puissance les dispositifs CAP et CAP Francexport , qui reposent sur une réassurance ligne par ligne des opérations » 213 ( * ) . Néanmoins, il est permis de s'interroger sur le caractère transitoire du dispositif « CAP Relais » , étant donné que l'ensemble de ces dispositifs ont la même date d'extinction, à savoir le 31 décembre 2020.

Si l'article 7 de la première loi de finances rectificative pour 2020 n'empêchait pas la CCR de pratiquer des opérations de réassurance globale, ces opérations étaient limitées aux risques portés par les PME et ETI. Par conséquent, le Gouvernement souhaite déployer le dispositif « CAP Relais » en deux temps , d'abord en couvrant les encours d'assurance-crédit domestiques pour les risques portant sur les PME et les ETI, puis, grâce au présent article, l'élargir aux entreprises de toutes tailles et intégrer les opérations à l'export.

S'agissant du dispositif de réassurance globale, le coût potentiel pour les finances publiques dépend du montant du plafond de pertes qui sera défini dans les traités de réassurance conclus entre la CCR et les assureurs-crédit, et du niveau de sinistralité réalisé in fine .

Dans son évaluation préalable de l'article, le Gouvernement indique qu'il est prévu de définir ce plafond à un niveau de sinistralité équivalent à 500 % du ratio entre les sinistres et les primes cédées . D'après les informations transmises par la direction générale du Trésor, ce plafond de pertes apparaît relativement bas par rapport à celui prévu dans d'autres dispositifs de réassurance globale mis en oeuvre au sein de l'Union européenne . Ainsi, en Belgique, ce plafond peut s'élever jusqu'à 1000 % du ratio entre les sinistres et les primes cédées, avec une quote-part du risque assumée par l'État croissante par rapport aux pertes issues des sinistres.

Par référence au montant total des primes versées en 2019 sur le marché de l'assurance-crédit domestique et à l'export, le Gouvernement estime que l'exposition maximale de l'État s'élève à 1,7 milliard d'euros .

Comparaisons des dispositifs de réassurance

publique globale

entre la France, l'Allemagne et la Belgique

|

France |

Allemagne |

Belgique |

|

|

Risques couverts |

Assurance-crédit domestique et export, toutes tailles d'entreprises* |

Assurance-crédit domestique et export, toutes tailles d'entreprises |

Assurance-crédit domestique et export pour toutes tailles d'entreprise, et assurance-caution |

|

Quote-part de risque assumé par l'État / assureurs-crédit |

75 % / 25 % jusqu'à un plafond de pertes équivalent à 500 % du ratio des sinistres/primes cédées (S/P) |

- 90 % / 10 % jusqu'à 5 milliards d'euros de pertes - 100 % / 0 % entre 5 et 30 milliards d'euros de pertes |

- 50 % / 50 % jusqu'à un plafond de pertes équivalent à 100 % du ratio S/P - 80 % / 20 % jusqu'à un plafond de pertes entre 100 % et 300 % S/P - 90 % / 10 % jusqu'à un plafond de pertes entre 300 % et 1 000 % S/P |

|

Taux de cession des primes par les assureurs-crédit |

75 % |

100 % |

Au moins 50 %, avec cession supplémentaire selon un taux progressif jusqu'à 90 % si le S/P dépasse 100 % |

|

Estimation de l'engagement maximal de l'État |

1,7 milliard d'euros |

29 milliards d'euros |

903 millions d'euros |

|

Tailles de marché de l'assurance-crédit (montant des primes) |

650 millions d'euros |

817 millions d'euros |

115 millions d'euros |

* En application des dispositions du présent article.

Source : Commission des finances du Sénat à partir des données transmises par la direction générale du Trésor

Si le plafond de pertes envisagé est plus faible que dans les autres pays de l'Union européenne, et donc de nature à minimiser le coût du dispositif pour les finances publiques, il est néanmoins cinq fois supérieur au niveau de sinistralité des portefeuilles des assureurs-crédit constaté en 2008 et 2009 214 ( * ) .

À l'heure actuelle, l'exposition financière de l'État apparaît limitée, en raison du déploiement très progressif des dispositifs de réassurance publique des risques d'assurance-crédit .

La commission observe que la montée en charge du dispositif de réassurance globale s'inscrit en conformité avec les pratiques de nos voisins européens visant à prévenir le risque de contraction de l'assurance-crédit.

Elle appelle toutefois à la vigilance sur la mise en oeuvre de ces mécanismes , dont la montée en charge devrait vraisemblablement s'accélérer au cours des prochaines semaines avec le dispositif « CAP Relais ».

S'agissant des modifications adoptées par l'Assemblée nationale, la commission regrette l'adoption de l'amendement prévoyant un rapport au Parlement sur l'efficacité du dispositif proposé au présent article.

En effet, l'information du Parlement est déjà assurée par les dispositions du IX de l'article 1 er de la première loi de finances rectificative 215 ( * ) , dans le cadre du comité de suivi placé auprès du Premier ministre, chargé de veiller au suivi de la mise en oeuvre et à l'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de covid-19.

Lors de l'examen du deuxième projet de loi de finances rectificative, le champ du comité a été élargi , par l'adoption au Sénat d'un amendement de la commission des finances , à la mise en oeuvre de la garantie de l'État dans les dispositifs de réassurance publique des risques de l'assurance-crédit.

Si une réflexion à plus long-terme doit être menée sur le fonctionnement de l'assurance-crédit et de l'engagement de la garantie de l'État, il reviendra aux parlementaires de se saisir des données transmises dans le cadre du comité de suivi . La remise d'un rapport au Parlement ne semble pas constituer le support le plus pertinent pour conduire cette réflexion.

Pour tenir compte de ces observations, la commission a adopté un amendement FINC.31 (n°402) pour supprimer la disposition prévoyant la remise d'un rapport au Parlement sur ce sujet .

Par ailleurs, la commission a adopté un amendement de précision rédactionnelle FINC.30 (n°401) .

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE 15 bis (nouveau)

Octroi de la garantie de l'État à

l'Agence française de développement

au titre des prêts

et garanties accordés au secteur privé africain

et

gouvernance de sa filiale de promotion et de participation

pour la

coopération économique

|

. Le présent article prévoit deux dispositions relatives à l'Agence française de développement (AFD) afin de renforcer son intervention au bénéfice du secteur privé du continent africain. D'une part, il vise à préciser certaines modalités de gouvernance de Proparco, filiale de l'AFD dédié à l'investissement dans le secteur privé. Il prévoit que l'AFD puisse recourir à une filiale agréée, dont elle détient directement ou indirectement la majorité du capital, comme prestataire de services bancaires. Une fraction du capital de cette filiale doit être détenue par des personnes de droit privé qui exercent des activités d'investissement ou de financement international dans les zones géographiques d'intervention de cette filiale. Ces actionnaires ne doivent pas disposer d'une capacité de contrôle ou de blocage, ni exercer une influence décisive sur la filiale. D'autre part, il autorise le ministre de l'économie à octroyer la garantie de l'État à l'AFD et à sa filiale de promotion et de participation pour la coopération économique (Proparco) au titre des prêts et garanties accordées aux entreprises et aux institutions financières du secteur privé africain. La garantie de l'État est plafonnée à 160 millions d'euros et est accordée jusqu'à 31 décembre 2021. La commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : PROPARCO, FILIALE DE L'AFD DÉDIÉE AU SECTEUR PRIVÉ

Créée en 1977 par la Caisse centrale de coopération économique (CCCE), devenue aujourd'hui l'Agence française de développement (AFD), la société de promotion et de participation pour la coopération économique (Proparco) est aujourd'hui une société anonyme dont le capital est ouvert à des actionnaires privés.

Rattachée sous forme de filiale à l'AFD , elle octroie des prêts et prend des participations dans des fonds d'investissement en appui au développement du secteur privé . En 2019, Proparco a déployé 2,5 milliards d'euros de financement , dont 1,8 milliard d'euros environ sous forme de prêts 216 ( * ) . Chaque prêt octroyé par Proparco est adossé à un emprunt équivalent, contracté auprès de l'AFD. Les conditions de ce refinancement sont fixées par une convention de refinancement.

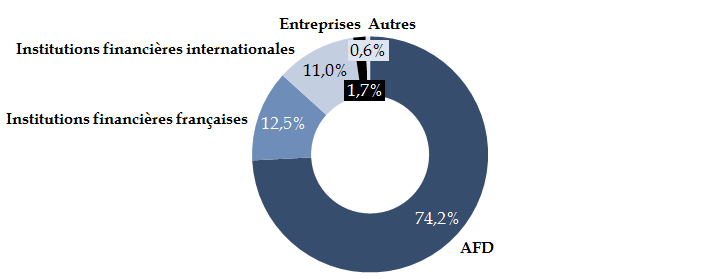

Proparco est aujourd'hui majoritairement détenu par l'AFD, à hauteur de 74,2 % de son capital social.

Composition de l'actionnariat de Proparco

(en %)

Source : commission des finances à partir des données du rapport d'activité de 2019 de Proparco

Proparco gère également le fonds d'investissement et de soutien aux entreprises en Afrique (FISEA) , qui a été créé en 2009 dans le cadre de l'initiative pour la croissance et l'emploi lancée par la France en 2008. L'objectif du FISEA est de prendre des participations minoritaires dans des intermédiaires financiers (fonds de capital-investissement, banques, institutions de microfinances, fondations, etc.), ou directement dans des entreprises dont les activités sont situées en Afrique subsaharienne .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN RENFORCEMENT DE LA CAPACITÉ D'INTERVENTION DE PROPARCO ET UN CONTRÔLE PLUS ÉTROIT DE SON ACTIONNARIAT

Le présent article est issu d'un amendement du Gouvernement adopté par l'Assemblée nationale avec un avis favorable de la commission des finances . L'article adopté a fait l'objet de quatre sous-amendements rédactionnels , à l'initiative de notre collègue député Laurent Saint-Martin, rapporteur général du budget, avec des avis favorables du Gouvernement.

Le présent article prévoit deux dispositions relatives à l'AFD, et plus précisément sa filiale Proparco .

D'une part, le I du présent article vise à préciser certaines modalités de gouvernance de Proparco en complétant l'article L. 515-13 du code monétaire et financier relatif à l'AFD. Le présent article prévoit ainsi que l'AFD peut recourir à une filiale agréée comme prestataire de services bancaires , dont elle détient directement ou indirectement la majorité du capital.

Il est également précisé qu'une fraction du capital de cette filiale doit être détenue par des personnes de droit privé qui exercent des activités d'investissement ou de financement international dans les zones géographiques d'intervention de cette filiale . Ces actionnaires ne doivent pas disposer d'une capacité de contrôle ou de blocage, ni exercer une influence décisive sur la filiale .

Ainsi, la fraction de capital détenue ne doit pas conférer à ces actionnaires un pouvoir de contrôle au sens de l'article L. 233-3 du code de commerce , c'est-à-dire :

- détenir directement ou indirectement une fraction du capital leur conférant la majorité des droits de vote dans les assemblées générales ;

- disposer seuls de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

- déterminer en fait, par les droits de vote dont ils disposent, les décisions dans les assemblées générales ;

- disposer du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance .

Aux termes de ce même article du code de commerce, le pouvoir de contrôle est exercé lorsqu'une personne physique ou morale dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne. Il est également considéré que le pouvoir de contrôle est détenu conjointement lorsque deux ou plusieurs personnes agissent de concert en ce sens.

D'après les informations transmises au rapporteur général, ces dispositions permettent de qualifier Proparco de « quasi-régie » de l'AFD, au sens du code de la commande publique.

D'autre part, le II du présent article autorise le ministre de l'économie à octroyer la garantie de l'État à l'AFD et à sa filiale de promotion et de participation pour la coopération économique (Proparco) au titre des prêts et garanties accordées aux entreprises et aux institutions financières du secteur privé africain . La garantie de l'État est plafonnée à 160 millions d'euros et est accordée jusqu'à 31 décembre 2021 .

L'octroi de cette garantie donne lieu à la signature d'une convention entre l'État et l'AFD précisant l'objet, l'encours et la maturité maximale des financements qu'elle peut couvrir.

III. LA POSITION DE LA COMMISSION DES FINANCES : DES DISPOSITIONS CERTAINEMENT UTILES, MAIS QUI AURAIENT DÛ FIGURER DANS UN PROJET DE LOI DE FINANCES

Les économies de plusieurs pays du continent africain sont frappées par les conséquences économiques de la crise sanitaire , notamment en raison du ralentissement du commerce mondial et de la mise à l'arrêt des principales chaînes de production et de secteurs clés, tels que le tourisme et le transport aérien.

Dans cette perspective, l'action de l'AFD, opérateur pivot de l'aide publique au développement de la France, ainsi que de sa filiale Proparco, est pleinement justifiée afin de soutenir les entrepreneurs du continent africain, y compris les français y exerçant une activité professionnelle .

Toutefois, s'agissant des dispositions relatives au pouvoir de contrôle des actionnaires de Proparco, l'objet de l'amendement adopté est sommaire , et peine à justifier la pertinence de ces dispositions par rapport à la situation actuelle de l'actionnariat de la filiale. D'après les informations transmises au rapporteur général, ces dispositions visent à sécuriser la relation juridique entre l'AFD et Proparco, permettant ainsi d'octroyer la garantie de l'État directement à l'AFD et à sa filiale . Ce lien entre les deux dispositifs du présent article justifie le rattachement du I de l'article, traitant du pouvoir de contrôle des actionnaires de droit privé, au domaine des lois de finances.

De façon analogue, l'objet de l'amendement ne donne aucune justification sur le montant de la garantie de l'État pouvant être accordée , fixé à 160 millions d'euros, ni le niveau de pertes envisagée.

En tout état de cause, la commission estime qu'il est regrettable que le présent article n'ait pu faire l'objet d'une évaluation préalable . Si une montée en charge de l'action de l'AFD et de sa filiale Proparco est justifiée eu égard aux difficultés du secteur privé du continent africain, ces dispositions auraient probablement pu être prévues dans le projet de loi de finances pour 2021 , sans que ce décalage de quelques mois ne soit préjudiciable en matière d'aide publique au développement.

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE 16

Octroi de la garantie de l'État à un prêt

consenti par l'Agence française de développement (AFD) à

la Polynésie française

|

. Le présent article autorise le ministre chargé de l'économie à accorder la garantie de l'État à un prêt consenti par l'Agence française de développement (AFD) à la Polynésie française, correspondant aux reports de paiement d'impositions et de cotisations sociales, aux pertes de recettes et au surcroît de dépenses exposées au titre des régimes d'aides aux particuliers et aux entreprises dus à la crise sanitaire liée à la propagation de l'épidémie de Covid-19. Il précise que la garantie s'exerce dans la limite d'un montant de 240 millions d'euros en principal et peut être accordée jusqu'au 31 décembre 2020. Le présent article reprend en grande partie le dispositif prévu pour la Nouvelle-Calédonie par l'article 18 de la loi de finances rectificative pour 2020 du 25 avril 2020 217 ( * ) , s'agissant du montant, de la convention prévue avec l'AFD et des modalités de remboursement de l'emprunt. La commission des finances propose d'adopter l'article sans modification. |

I. LE DROIT EXISTANT : UN DISPOSITIF DE PRÊTS GARANTIS PAR L'ÉTAT ET GÉRÉS PAR L'AFD ADAPTÉ À LA SITUATION DE LA POLYNÉSIE FRANÇAISE

A. LA POSSIBILITÉ POUR L'AFD DE GÉRÉR, POUR LE COMPTE DE L'ÉTAT ET AUX RISQUES DE CELUI-CI, UN PRÊT EN FAVEUR DE LA POLYNÉSIE-FRANÇAISE

Aux termes de l'article R. 515-12 du code monétaire et financier, l'AFD peut gérer pour le compte de l'État et aux risques de celui-ci, des opérations financées sur le budget de l'État.

L'AFD bénéficie d'une garantie explicite de l'État sur un nombre limité de créances, qui représentaient, en 2018, un encours de plus de deux milliards d'euros 218 ( * ) . Il s'agit d'opérations telles que des prêts accordés à des organismes internationaux, des prêts bilatéraux, ou encore des prêts prévus dans le cadre des « contrats de désendettement et de développement » (C2D). Ces garanties formelles de l'État sont accordées en loi de finances.

Rien ne s'oppose à ce qu'une telle procédure soit mise en oeuvre au bénéfice d'une collectivité d'outre-mer, même si, pour l'heure, l'activité de l'AFD au sein de ces territoires relève d'un cadre différent. Son activité y prend principalement la forme de bonifications d'intérêts aux prêts accordés aux collectivités territoriales et aux personnes publiques, mais peut aussi s'exercer avec l'octroi de prêts à taux zéro en faveur de projets liés au développement des énergies renouvelables et à la lutte contre les effets du changement climatique.

B. UN COLLECTIF BUDGÉTAIRE ET UN PLAN DE SAUVEGARDE ÉCONOMIQUE EN RÉPONSE À L'IMPACT IMPORTANT DE LA CRISE SANITAIRE SUR LA POLYNÉSIE FRANÇAISE

Comme sur l'ensemble du territoire français, la crise sanitaire a entraîné en Polynésie française l'arrêt brutal des activités économiques à la suite de la mise en oeuvre des mesures de restrictions des déplacements et de rassemblement sur le territoire.

Si le déconfinement y a débuté le 29 avril dernier, la perte d'activité serait de 34 % par rapport à une situation normale pour le mois de mars. Cette perte s'élèverait à 72 % dans le secteur des industries hors agroalimentaires et 70% dans la construction.

De manière générale, selon l'Institut d'émission d'outre-mer (IEOM), chaque mois de confinement impliquerait une baisse de 3 points de PIB annuel, et donc une baisse de 6 points de PIB au terme de deux mois de confinement en Polynésie française. Cette baisse pourrait aller au-delà de 10 points sur l'année.

En réponse à cette situation, l'Assemblée de Polynésie française a adopté un collectif budgétaire 219 ( * ) pour financer les mesures d'urgence en matière sanitaire et sociale, ainsi qu'un plan de sauvegarde économique, pour un montant total de 30 milliards de francs CFP (soit 250 millions d'euros).

Il est notamment prévu des mesures en faveur de la trésorerie des entreprises telles qu'un report de trois mois des échéances des principaux impôts économiques (impôts sur les sociétés, impôts sur les transactions, patente) et des cotisations sociales, un report de deux mois des déclarations de taxe sur la valeur ajoutée, une suspension pour 2020 du paiement des redevances acquittées dans le cadre d'une autorisation d'occupation temporaire du domaine public, une suspension de trois mois des pénalités de non-emploi des travailleurs handicapés et une suspension pour 2020 du droit spécifique sur les perles exportées du territoire.

La mise en oeuvre de ces mesures pèse donc fortement sur le budget de la collectivité.

II. LE DISPOSITIF PROPOSÉ : UN PRÊT GARANTI PAR L'ÉTAT À LA POLYNÉSIE FRANÇAISE POUR FAIRE FACE AUX CONSÉQUENCES ÉCONOMIQUES DU COVID-19

Le présent article autorise le ministre chargé de l'économie à accorder la garantie de l'État à l'AFD au titre du prêt que celle-ci consent à la Polynésie Française et qui correspond aux reports de paiement d'impositions et de cotisations sociales, aux pertes de recettes et au surcroît de dépenses exposées au titre des régimes d'aides aux particuliers et aux entreprises résultant de la crise sanitaire liée à la propagation de l'épidémie de covid-19.

Il précise que la garantie s'exerce dans la limite d'un montant de 240 millions d'euros en principal et peut être accordée jusqu'au 31 décembre 2020. La garantie proposée porte sur le principal, les intérêts et accessoires du prêt.

Il est également précisé que le prêt ne peut avoir une maturité supérieure à 25 ans ni un différé de remboursement supérieur à 2 ans.

Le présent article subordonne l'octroi de la garantie à la conclusion d'une convention entre l'État, l'AFD et le Gouvernement de Polynésie française. Cette convention devra prévoir :

- le calendrier et les réformes à mettre en place ;

- le principe et les modalités de l'affectation, au profit du remboursement du prêt garanti, d'une fraction des recettes de la Polynésie Française correspondant aux annuités d'emprunt en principal et intérêts.

*

L'Assemblée nationale a adopté cet article sans modification

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE TRÉSORERIE JUSTIFIÉE

Le présent article reprend en grande partie le dispositif prévu pour la Nouvelle-Calédonie par l'article 18 de la loi de finances rectificative du 25 avril 2020 220 ( * ) , s'agissant du montant, de la convention prévue avec l'AFD et des modalités de remboursement de l'emprunt. Il prévoit en outre un mécanisme d'affectation directe d'une fraction des recettes de la Polynésie française au remboursement de l'emprunt.

Toutefois, la situation de la Polynésie française apparait plus favorable. Contrairement à la Nouvelle-Calédonie, qui ne disposait avant la crise d'aucune marge de manoeuvre budgétaire 221 ( * ) , la situation financière de la collectivité de la Polynésie française, notée A3 par l'agence de notation Moody's, paraît plus favorable. Elle dispose notamment d'un taux d'autofinancement de 16 % et d'un fonds de roulement supérieur à 300 millions d'euros 222 ( * ) .

Le prêt proposé est neutre pour les finances publiques, sauf en cas de défaut de paiement du prêt sous-jacent.

Selon l'évaluation préalable de l'article, une partie importante du prêt est destinée à compenser la perte de recettes ainsi que le report de cotisations sociales, durant le confinement, au profit de la Caisse de protection sociale (138 millions d'euros). Le solde du prêt est axé sur le maintien des compétences (activité partielle pour 62 millions d'euros) et la relance de l'économie (en particulier le tourisme pour 40 millions d'euros).

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 16

Renforcement temporaire de la réduction

d'impôt « Madelin »

|