EXPOSÉ GÉNÉRAL

Les dispositions organiques encadrant les lois de financement de la sécurité sociale (LFSS) 1 ( * ) ont donné à ces lois un caractère « hybride », mêlant de nombreux éléments de l'annualité budgétaire propre aux lois de finances à quelques autres qui leur confère un aspect pluriannuelle.

Ainsi, en examinant ces textes, le Parlement est amené à approuver les comptes de l'exercice précédent, avant de prendre des mesures rectificatives de l'année en cours pour, enfin, se prononcer sur les recettes, l'équilibre et les dépenses de l'année à venir. En clôture de la troisième partie, le Parlement approuve une annexe décrivant les orientations et la trajectoire financière de la sécurité sociale pour les quatre exercices à venir.

Le présent rapport, reflet de cette construction, commence donc par un retour sur l'exercice 2019. Celui-ci sera néanmoins relativement bref tant la crise provoquée par la pandémie de covid-19 a fait plonger les comptes sociaux (comme l'ensemble des comptes publics) dans des profondeurs jusqu'alors inconnues.

Ce sont donc bien la réponse à la crise actuelle et les possibilités de rétablissement des comptes sociaux qui occuperont l'essentiel des analyses du rapporteur général dans les pages suivantes, de manière un peu paradoxale puisque, lors du vote de la LFSS 2019, il était prévu que cet exercice marque un retour « historique » à l'équilibre des comptes de la sécurité sociale.

I. L'OBJECTIF MANQUÉ DE L'ÉQUILIBRE DES COMPTES DE LA SÉCURITÉ SOCIALE EN 2019

Le rapporteur général a détaillé son analyse des résultats de la sécurité sociale pour l'année 2019 dans le cadre du rapport qu'il a rédigé au nom de la MECSS en juillet dernier 2 ( * ) , auquel le lecteur pourra se reporter.

Pour rappeler simplement l'essentiel, la sécurité sociale, sur le périmètre du régime général et du Fonds de solidarité vieillesse (FSV), a enregistré en 2019 un déficit de 1,9 milliard d'euros .

Le tableau suivant en livre le détail pour chacune des branches de ce régime.

Recettes, dépenses et soldes des branches du régime général en 2019

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

215,2 |

216,6 |

- 1,5 |

|

AT/MP |

13,2 |

12,2 |

1,0 |

|

Vieillesse |

135,7 |

137,1 |

- 1,4 |

|

Famille |

51,4 |

49,9 |

1,5 |

|

Régime général |

402,4 |

402,8 |

- 0,4 |

|

FSV |

17,2 |

18,8 |

- 1,6 |

|

Régime général + FSV |

402,6 |

404,5 |

- 1,9 |

Source : Commission des comptes de la sécurité sociale

Ce solde, qui fait désormais figure d'horizon enviable, appelait alors plusieurs commentaires :

- il affichait, certes, une progression notable par rapport aux prévisions révisées de la LFSS pour 2020, qui faisaient craindre un déficit supérieur à 5 milliards d'euros ;

- pour autant, il manquait l'objectif initial de retour à l'équilibre des comptes de la sécurité sociale , adopté en LFSS pour 2019 - objectif au sujet duquel la commission avait d'ailleurs exprimé de sérieux doutes lors de l'examen de ce texte.

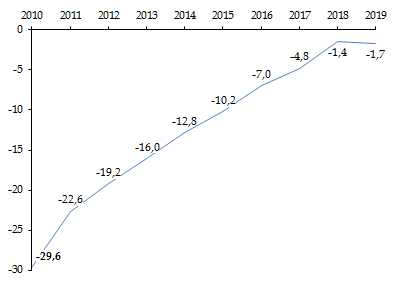

Cet exercice marquait même déjà une rupture avec l'amélioration continue des comptes de la sécurité sociale enregistrée depuis le déficit jusqu'alors historique de l'année 2010, ce qu'illustre le graphique ci-après, réalisé à partir des données du périmètre global des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV.

Soldes consolidés des ROBSS et du FSV entre 2010 et 2019

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS

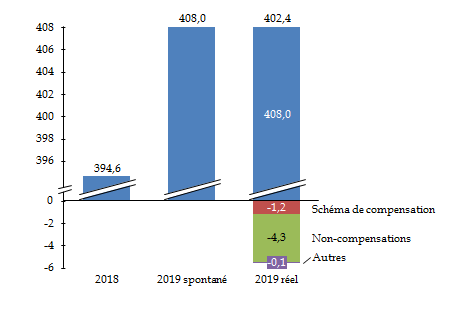

Parmi les déterminants de ce solde, il est à relever que les dépenses du régime général ont atteint 404,5 milliards d'euros en 2019 , soit une augmentation de 2,2 % par rapport à 2018. Cette évolution représente une légère modération par rapport aux + 2,4 % enregistrés en 2018.

Toutefois, les évolutions les plus notables concernent les recettes.

En effet, dans le périmètre du régime général et du FSV, les recettes se sont élevées à 402,6 milliards d'euros en 2019 . Ce montant correspondait à une progression de 2 % par rapport à 2018 . Dans cette progression il convenait néanmoins de distinguer le dynamisme « spontané » des recettes et l'effet de mesures nouvelles, ce que fait le graphique suivant.

Recettes du régime général et du FSV en 2018 et 2019

(en milliards d'euros)

Source : Commission des affaires sociales, d'après Cour des comptes

Diverses mesures nouvelles ont donc diminué de 5,6 milliards d'euros les recettes de la sécurité sociale en 2019 qui auraient, sans cela, atteint le montant de 408 milliards d'euros (+ 3,4 % par rapport à 2018).

Le rapporteur général avait souligné,

dans son rapport d'information précité, que

le retour

à l'équilibre se serait concrétisé sans le choix du

Gouvernement de ne pas compenser à la sécurité sociale de

nombreuses mesures diminuant ses recettes

adoptées en 2018 et

2019

- choix d'ailleurs théorisé dans un rapport sur la

« rénovation des relations financières entre

l'État et la sécurité sociale » que le

Gouvernement a remis au Parlement en juillet 2019.

Effet des mesures nouvelles en recettes

sur les

produits du régime général et du FSV en 2019

(en Md€)

|

Intitulé de la mesure |

Prévision LFSS 2020 |

Réalisé |

|

Schéma de compensation de la LFSS 2019 |

- 0,5 |

- 1,2 |

|

Basculement CICE/exonérations de cotisations |

- 17,6 |

- 17,9 |

|

Compensation à l'Unédic de la suppression des cotisations salariales chômage |

- 4,2 |

- 4,7 |

|

Rétrocession de TVA par l'ACOSS (chargée en 2018 de la compensation des pertes de recettes correspondantes à l'Unédic) |

10,0 |

9,9 |

|

Transfert de CSG à l'Unédic |

- 14,2 |

- 14,6 |

|

Réaffectation à l'État de prélèvements sur le capital |

- 7,4 |

- 7,9 |

|

Transfert de prélèvements sur les revenus du capital |

- 5,2 |

- 5,5 |

|

Réaffectation de CSG à la CNSA |

- 2,2 |

- 2,4 |

|

Autres mesures de transferts de recettes |

28,6 |

29,3 |

|

Affectation de TVA |

30,1 |

30,5 |

|

Réaffectation de taxe sur les salaires à l'ACOSS (de fait, pour la compensation des allègements généraux de cotisations patronales à l'AGIRC-ARRCO et à l'Unédic) |

- 1,4 |

- 1,4 |

|

Compensation à l'Unédic et à l'AGIRC-ARRCO du basculement CICE/exonérations |

0,0 |

0,2 |

|

Mesures nouvelles hors schéma de compensation |

- 3,9 |

- 4,3 |

|

Pertes de recettes non compensées |

- 4,3 |

- 4,1 |

|

Mesures de la LFSS 2019 |

- 1,6 |

- 1,5 |

|

Lissage des seuils de CSG sur les revenus de remplacement |

- 0,2 |

- 0,2 |

|

Abattement de l'assiette du forfait social |

- 0,6 |

- 0,5 |

|

Exonération de CSG et CRDS sur les revenus du capital |

- 0,2 |

- 0,2 |

|

Exonération au 1er septembre des cotisations salariales sur les heures supplémentaires |

- 0,6 |

- 0,6 |

|

Mesures de la loi mesures d'urgence économiques et sociales |

- 2,7 |

- 2,6 |

|

Anticipation au 1er janvier de l'exonération de cotisations sur les heures supplémentaires |

- 1,2 |

- 1,1 |

|

Restauration du taux de CSG de 6,6 % sur une partie des retraites |

- 1,5 |

- 1,5 |

|

Autres mesures |

0,4 |

- 0,1 |

|

Compensation par le régime général des baisses de taux de cotisations maladie et famille pour les régimes spéciaux |

- 0,4 |

- 0,6 |

|

Effet en 2019 de mesures antérieures relatives aux prélèvements sur les revenus de placement |

- 0,3 |

- 0,3 |

|

Suppression du crédit d'impôt de taxe sur les salaires |

0,5 |

0,5 |

|

Hausse des droits de consommation sur le tabac (LFSS 2018) |

0,4 |

0,3 |

|

Autre |

0,1 |

0,0 |

|

Total |

- 4,5 |

- 5,4 |

Source : Cour des comptes

Ce choix présentait un caractère inquiétant à plusieurs égards.

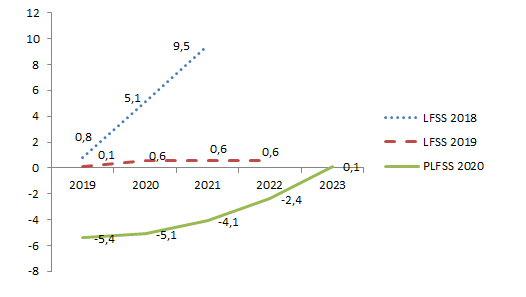

En effet, il semblait traduire une volonté de gérer les comptes sociaux par un « pilotage à zéro » des soldes de la sécurité sociale . Le graphique ci-dessous, qui montre la trajectoire financière quadriennale de la sécurité sociale annexée aux LFSS pour 2018, 2019 et 2020 est édifiant à cet égard, les effets choix de non-compensation étant primordiaux dans l'écart entre ces courbes.

Prévisions de soldes pluriannuels du

régime général et du FSV

en LFSS 2018, 2019 et

2020

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS

Or un pilotage à zéro ou en « légèrement négatif » était contradictoire avec l'objectif de solder complètement la dette de la sécurité sociale et, plus encore, d'éviter de creuser une nouvelle dette en cas de crise

Mais plus encore, ce choix semblait traduire l'inquiétude de certains ministères face à la perspective même d'atteindre enfin l'objectif de reboucher le « trou » de la sécurité sociale d'ici à 2024, pour des raisons strictement comptables : l'éventuel remploi à d'autres usages, au demeurant plus profitables aux Français, des impositions consacrées au remboursement de la dette sociale ( a minima la CSG) les feraient enregistrer comme des dépenses en comptabilité nationale et pèserait donc sur le solde global des administrations publiques.

Si de tels raisonnements n'ont plus d'actualité immédiate au vu de la spectaculaire dégradation des comptes de la sécurité sociale à partir de 2020, il faut en affirmer le caractère artificiel et difficilement acceptable. En effet, la tentation d'alourdir la barque de la sécurité sociale par des non-compensations, des transferts de dépenses ou le transfert à la Caisse d'amortissement de la dette sociale (Cades) de charges n'ayant pas de rapport avec son objet se manifeste toujours. Le présent rapport en fournira plusieurs illustrations. Il est donc nécessaire de dénoncer ce procéder et de refuser de telles mesures lorsqu'elles sont proposées.

* 1 Cf . chapitre I er bis du titre I er du livre I er du code de la sécurité sociale, en particulier articles L.O. 111-3 et L.O. 111-4.

* 2 Rapport d'information Sénat n° 600 (2019-2020).