II. LES RECETTES RESTERAIENT INFÉRIEURES À LEUR NIVEAU AVANT CRISE, HORS FINANCEMENT EUROPÉEN DU PLAN DE RELANCE

L'évolution des recettes de l'État est soumise à l'incertitude pesant à court terme sur les conséquences économiques des mesures de lutte contre la crise sanitaire et à plus long terme sur le rythme de la reprise économique. En outre les réformes successives des impôts locaux, compensées par l'État, modifient de manière importante la structure et le niveau des recettes fiscales, tandis que les rentrées non fiscales dépendront au cours des années à venir de la mise en oeuvre du plan de relance européen.

A. L'ÉVOLUTION DES RECETTES FISCALES EST FORTEMENT AFFECTÉE PAR LES REFORMES DES IMPOSITIONS LOCALES

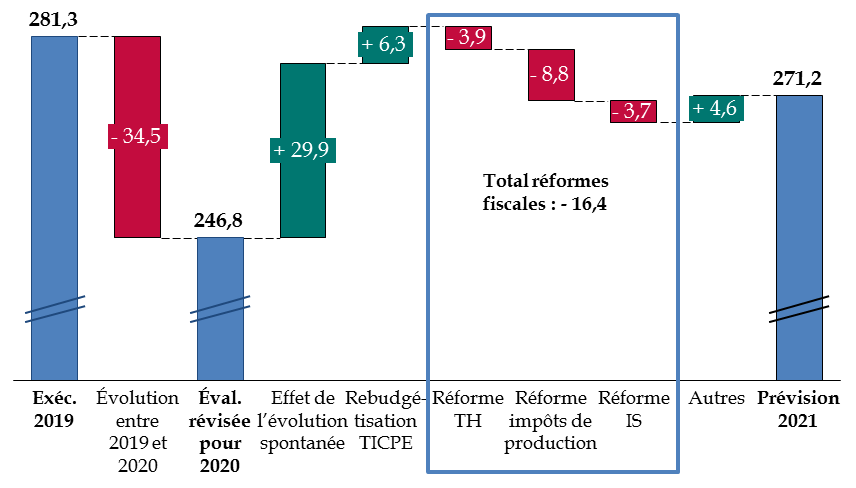

Les recettes fiscales nettes de l'État s'établiraient, en 2021, à 271,2 milliards d'euros , en hausse de 24,4 milliards d'euros par rapport à l'évaluation révisée pour 2020, soit 9,9 %. Elles n'atteindraient donc pas le niveau atteint en 2019, soit 281,3 milliards d'euros, principalement en raison des effets des réformes fiscales qui seront détaillées infra .

Les analyses suivantes prennent comme référence pour 2020, sauf indication contraire, le niveau de recettes révisé lors de la présentation en septembre 2020 du projet de loi de finances pour 2021, les informations étant plus détaillées dans les documents budgétaires annexés à ce texte que dans le projet de loi de finances rectificative pour 2020.

Facteurs d'évolution des recettes fiscales nettes de l'État selon le projet de loi de finances pour 2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

L'hypothèse d'augmentation des recettes fiscales repose toutefois sur celle d'une élasticité de 1,5, encore plus élevée que l'élasticité de 1,4 estimée en 2020 116 ( * ) . Si une élasticité supérieure à 1 peut être acceptable en raison de la surréaction d'un impôt tel que l'impôt sur les sociétés à la conjoncture, il s'agit d'une hypothèse importante.

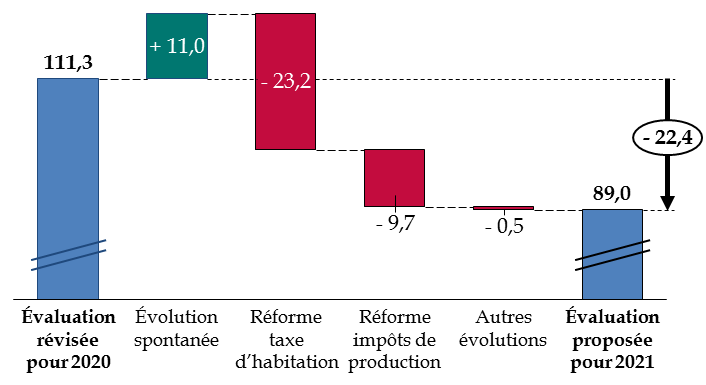

1. Les réformes de la taxe d'habitation et des impôts de production réduiraient fortement les recettes de TVA revenant à l'État

Les recettes de TVA nette en 2021 seraient de 89,0 milliards d'euros , en diminution de 22,4 milliards d'euros par rapport à l'estimation révisée pour 2020 (ou de 23,0 milliards d'euros par rapport à l'estimation en quatrième projet de loi de finances rectificative), soit 20,1 %, alors même que le rendement atteint en 2020 est affecté par les conséquences de la crise. La diminution par rapport à 2019 serait de 40,0 milliards d'euros , soit 31 %.

Si l'évolution spontanée, liée à l'amélioration de la conjoncture, serait en 2021 de + 11 milliards d'euros, la principale évolution concernant les recettes est le transfert de deux nouvelles fractions de TVA :

- d'une part, aux départements , aux établissements publics de coopération intercommunale (EPCI) et à la ville de Paris, dans le cadre de la suppression de la taxe d'habitation sur les résidences principales décidée par la loi de finances pour 2020, que ces collectivités ne perçoivent désormais plus (- 23,2 milliards d'euros en 2021), ce qui est partiellement compensé pour l'État par l'intégration dans ses autres recettes fiscales de la taxe d'habitation résiduelle sur certains ménages en 2021 et 2022 (voir infra ) ;

- d'autre part, aux régions, dans le cadre de la réforme de la cotisation sur la valeur ajoutée (CVAE, - 9,7 milliards d'euros) faisant l'objet de l'article 3 du présent projet de loi de finances, qui s'inscrit dans le cadre de la diminution des impôts de production.

Décomposition de l'évolution du

produit

de la TVA nette entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tome 1 de l'annexe « Voies et moyens »)

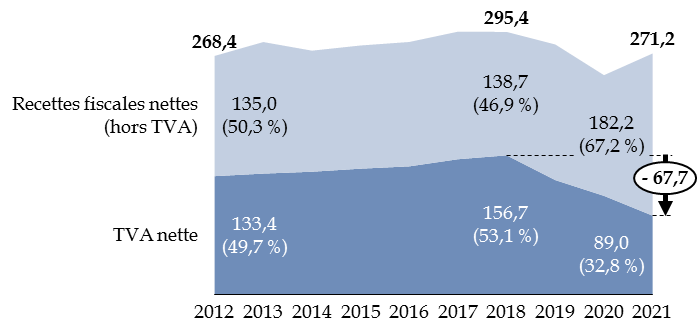

La part de la TVA dans les ressources de l'État continue ainsi à se réduire , comme la commission des finances a déjà pu le constater au cours des années passées. Elle représenterait en 2021 moins d'un tiers des recettes fiscales nettes , contre plus de la moitié trois ans auparavant. Son produit serait pour la première fois inférieur à 100 milliards d'euros.

Part de la TVA dans les recettes fiscales nettes de l'État

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat (à partir des documents budgétaires)

La TVA demeure toutefois le premier impôt revenant à l'État, devant l'impôt sur le revenu (27,6 % des recettes fiscales nettes) et l'impôt sur les sociétés (13,9 %).

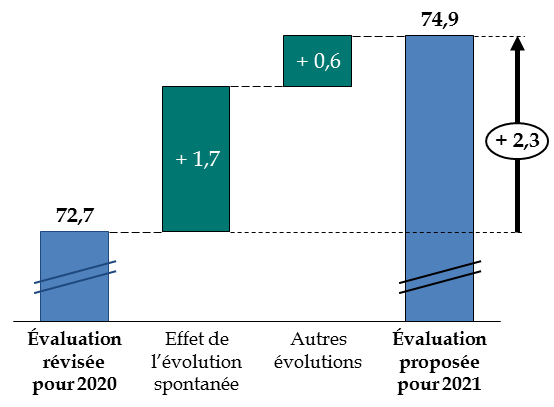

2. Le produit de l'impôt sur le revenu connaîtrait une augmentation mesurée

Les recettes d' impôt sur le revenu net augmenteraient en 2021 de 2,3 milliards d'euros par rapport à l'estimation révisée de 2020 (ou de 1,7 milliard d'euros par rapport à l'estimation en quatrième projet de loi de finances rectificative), atteignant 74,9 milliards d'euros.

Cette évolution dépend pour l'essentiel de l'amélioration de la conjoncture, le projet de loi de finances faisant l'hypothèse d'une augmentation de la masse salariale imposable de 1,9 %.

Décomposition de l'évolution du

produit

de l'impôt sur le revenu net entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tome 1 de l'annexe « Voies et moyens »)

Depuis l'entrée en vigueur du prélèvement à la source, l'impôt sur le revenu bénéficie d'un recouvrement plus rapide . Alors que le taux de recouvrement était auparavant d'environ 95 % l'année d'émission de l'impôt, l'État recouvrant 99 % de la créance au bout de quatre années, c'est désormais 99,3 % de l'impôt qui est recouvré dès l'année d'émission.

La persistance des effets de la crise est toutefois visible , car le montant prévu pour 2021 est inférieur au montant prévu pour 2020 dans la loi de finances initiale de l'année, c'est-à-dire avant le début de la crise sanitaire, soit 75,5 milliards d'euros .

Outre l'évolution spontanée, le rendement de l'impôt sur le revenu serait amélioré par la transformation progressive en prime du crédit d'impôt pour la transition énergétique (+ 0,6 milliard d'euros), par certains effets résiduels de la mise en place du prélèvement à la source (+ 0,3 milliard d'euros) et par la défiscalisation des heures supplémentaires (- 0,2 milliard d'euros).

3. Le rebond de l'impôt sur les sociétés dépendra de la reprise de l'activité en 2021

Les recettes d' impôt sur les sociétés net sont prévues à un niveau de 37,8 milliards d'euros en 2021, contre 29,9 milliards d'euros en 2020 (et 32,7 milliards d'euros dans le quatrième projet de loi de finances rectificative), soit une hausse de 7,9 milliards d'euros. Cette estimation doit être considérée avec la plus grande prudence en raison de la très grande sensibilité de cet impôt à la conjoncture.

Le produit demeurerait inférieur de 10,4 milliards d'euros à celui qui était prévu pour l'année 2020 en loi de finances initiale, soit 48,2 milliards d'euros. En effet, l'activité n'atteindrait pas encore son niveau antérieur à la crise et l'augmentation du bénéfice fiscal des entreprises, qui serait de + 31,5 %, ne se ferait sentir que progressivement sur le rendement de l'impôt, à travers les acomptes de fin d'année et le solde perçu en 2022.

Décomposition de l'évolution du produit

de

l'impôt sur les sociétés net entre 2020 et

2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tome 1 de l'annexe « Voies et moyens »)

Outre l' évolution spontanée , le produit de l'impôt sur les sociétés serait affecté favorablement, à hauteur de 1,4 milliard d'euros, par l'augmentation du bénéfice des entreprises résultant de la baisse des impôts de production .

La poursuite de la trajectoire de baisse du taux de l'impôt sur les sociétés (passage du taux de 31 % à 27,5 % pour la fraction de bénéfices supérieure à 500 000 euros des redevables ayant réalisé un chiffre d'affaires égal ou supérieur à 250 millions d'euros et de 28 % à 26,5 % pour les autres bénéfices) réduirait le rendement de 3,7 milliards d'euros.

4. La taxe intérieure de consommation des produits énergétiques est désormais majoritairement affectée au budget général

Pour la première fois, les recettes de taxe intérieure de consommation des produits énergétiqu es (TICPE) de l'État sont présentées de manière harmonisée avec les autres recettes fiscales, c'est-à-dire nettes des remboursements et dégrèvements. Il convient de saluer cette amélioration de la présentation budgétaire, qui fait suite à une recommandation de la Cour des comptes.

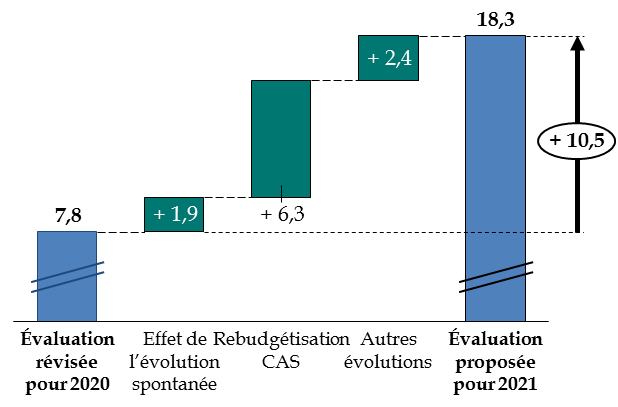

Le rendement de la TICPE nette serait en 2021 de 18,3 milliards d'euros , soit une augmentation de 10,5 milliards d'euros par rapport à l'estimation révisée pour 2020 (7,8 milliards d'euros) et même de 11,9 milliards d'euros par rapport à l'estimation dans le quatrième projet de loi de finances rectificative (6,4 milliards d'euros).

Décomposition de l'évolution du produit de la TICPE entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tome 1 de l'annexe « Voies et moyens »)

Cette augmentation considérable correspond en partie aux conséquences de la reprise de l'activité sur la consommation de carburants (+ 1,9 milliard d'euros), mais pour la part la plus importante à la rebudgétisation de la part de TICPE affectée au compte d'affectation spéciale « Transition énergétique » (+ 6,3 milliards d'euros), prévue par l'article 89 de la loi de finances initiale pour 2020.

Le rapporteur général ne peut que regretter la suppression du compte d'affectation spéciale (CAS) « Transition énergétique » , à laquelle le Sénat s'était opposé l'an passé.

Comme il le faisait alors observer dans son rapport spécial sur la mission « Écologie, développement et mobilité durables », le CAS « Transition énergétique » présentait l'avantage de financer le développement des énergies renouvelables par des recettes fiscales provenant de la taxation des énergies carbonées , selon une logique vertueuse de « double dividende » propre à la fiscalité environnementale.

La disparition de ce lien rend l'existence de cette taxe plus difficile à comprendre et à accepter de la part du public. La TICPE est désormais un impôt majoritairement affecté au budget général de l'État , confirmant son caractère d' impôt de rendement .

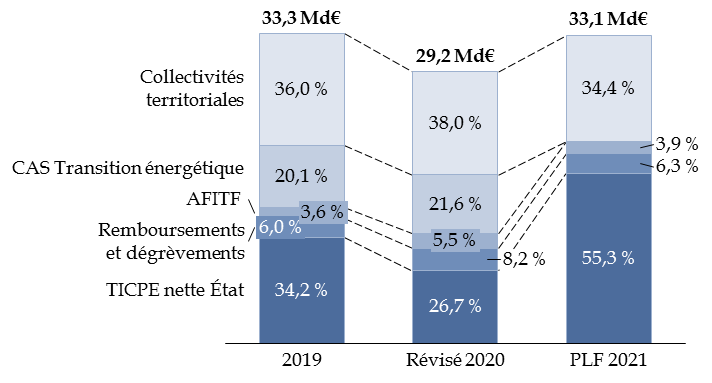

Répartition du produit de la TICPE

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat (à partir des documents budgétaires)

5. La taxe d'habitation devient, à titre temporaire, un impôt d'État

Les autres recettes fiscales nettes atteindraient en 2021 le montant de 51,2 milliards d'euros , soit une progression de 26,1 milliards d'euros par rapport à 2020 (25,1 milliards d'euros), voire de 26,3 milliards d'euros par rapport à l'estimation dans le quatrième projet de loi de finances rectificative (24,9 milliards d'euros).

Cette augmentation considérable résulte pour l'essentiel d'effets induits par les réformes de la fiscalité locale portées par la loi de finances initiale pour 2020 et le présent projet de loi de finances pour 2021.

La rebudgétisation de la taxe d'habitation sur les résidences principales des ménages les plus aisés, prévue à compter de 2021 par la loi de finances pour 2020, conduit à créer une nouvelle ligne dans les recettes fiscales de l'État pour les années 2021 et 2022 (+ 5,6 milliards d'euros en 2021).

Dans le cadre de la même réforme, les remboursements et dégrèvements de taxe d'habitation accordés d'office aux contribuables sont supprimés (impact positif de 13,7 milliards d'euros sur les recettes nettes).

La même réforme diminue par ailleurs les prélèvements sur les recettes de l'État à destination des collectivités territoriales de 2,1 milliards d'euros, en raison de la fin de la compensation de l'exonération de taxe d'habitation des retraités modestes.

S'agissant de la réforme des impôts de production , la baisse du dégrèvement barémique de cotisation sur la valeur ajoutée (CVAE) réduit de 2,1 milliards d'euros les remboursements et dégrèvements d'impôts locaux.

Enfin, les deux réformes réduisent de 426 millions d'euros les frais d'assiette et de recouvrement pour les impositions concernées.

Par ailleurs, la contribution de la Caisse des dépôts représentative de l'impôt sur les sociétés , jusqu'à présent comptabilisée comme une recette non fiscale, est désormais reclassée parmi les recettes fiscales, en application d'une recommandation de la Cour des comptes. Son montant est de 60,3 millions d'euros en 2021.

Les versements de la Caisse des dépôts et consignations au budget de l'État

La Caisse des dépôts et consignations (CDC) effectue trois types de versements au budget de l'État :

- une fraction du résultat net de l'activité pour compte propre de la CDC revient à l'État (ligne 211058), pour un montant de 0,4 milliard d'euros prévu en 2021 ;

- la contribution représentative de l'impôt sur les sociétés (CRIS, ligne 211101), désormais recette fiscale, devrait rapporter 60,3 millions d'euros en 2021 ;

- la rémunération de la garantie apportée par l'État au passif des fonds d'épargne (ligne 260301), qui était de l'ordre de 500 millions d'euros dans les années antérieures à 2020, est une composante du prélèvement sur les fonds d'épargne, auquel l'État a renoncé en 2020 et en 2021 en raison de la crise sanitaire et de la contribution de la CDC au plan de relance.

Source : commission des finances du Sénat (à partir du document Voies et Moyens, tome 1)

* 116 Annexe « Voies et moyens », tome 1, p. 9.