Rapport général n° 138 (2020-2021) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (2,6 Moctets)

-

PREMIÈRE PARTIE

LE RECONFINEMENT OBLIGE À RÉAJUSTER UN PLAN DE RELANCE DÉJÀ MAL CALIBRÉ

-

I. UN PLAN DE RELANCE INDISPENSABLE POUR SOUTENIR

L'ÉCONOMIE FRANÇAISE

-

A. LE PLAN DE SOUTIEN A CONTRIBUÉ À LA

BONNE RÉSISTANCE DE L'ÉCONOMIE FRANÇAISE AU CHOC DU

CONFINEMENT

-

1. L'économie française a mieux

résisté que prévu au confinement

-

2. Les « stabilisateurs

automatiques » et le plan de soutien ont permis de limiter l'effet du

choc sanitaire

-

a) Des moyens inédits pour aider

l'économie à surmonter le choc

-

b) Un rôle d'amortisseur jusqu'à

présent efficace

-

(1) Les revenus des ménages ont

été très bien préservés au premier

semestre

-

(2) Les entreprises conservent à leur bilan

une part importante des pertes liées au premier confinement mais peuvent

étaler dans le temps le coût de la crise grâce aux

prêts garantis et aux facilités de trésorerie

-

a) Des moyens inédits pour aider

l'économie à surmonter le choc

-

1. L'économie française a mieux

résisté que prévu au confinement

-

B. UN PLAN DE RELANCE EST INDISPENSABLE POUR

PRÉSERVER LE CAPITAL PRODUCTIF ET HUMAIN DE L'ÉCONOMIE

FRANÇAISE

-

A. LE PLAN DE SOUTIEN A CONTRIBUÉ À LA

BONNE RÉSISTANCE DE L'ÉCONOMIE FRANÇAISE AU CHOC DU

CONFINEMENT

-

II. UN PLAN DE RELANCE À RÉAJUSTER

POUR STIMULER EFFICACEMENT L'ACTIVITÉ À COURT TERME ET SURMONTER

LE RECONFINEMENT

-

A. SI LA TAILLE DU PLAN DE RELANCE SEMBLE

ADÉQUATE...

-

B. ...SON CALENDRIER DE MISE EN oeUVRE ET SA

COMPOSITION DOIVENT ÊTRE REVUS POUR STIMULER EFFICACEMENT

L'ACTIVITÉ ET SOUTENIR LES SECTEURS FRAGILISÉS PAR LE

RECONFINEMENT

-

A. SI LA TAILLE DU PLAN DE RELANCE SEMBLE

ADÉQUATE...

-

III. L'INSTALLATION DANS LA DURÉE DE CRISES

SANITAIRES ET ENVIRONNEMENTALES AUXQUELLES L'ÉCONOMIE DEVRA APPRENDRE

À FAIRE FACE

-

A. L'AMBITION DE TRANSFORMATION ÉCOLOGIQUE

DOIT PRENDRE UNE NOUVELLE AMPLEUR

-

1. Après l'élan des années

2000 et du Grenelle de l'environnement, l'effort a été

relâché au cours des années 2010

-

2. La transition écologique est par nature

une politique territoriale qui doit s'incarner dans les collectivités

locales

-

3. Or le budget de l'État semble

déconnecté de sa stratégie environnementale

-

4. Le plan de relance constitue ainsi une

réponse limitée

-

5. Répondre aux précarités

écologiques, sociales et territoriales

-

1. Après l'élan des années

2000 et du Grenelle de l'environnement, l'effort a été

relâché au cours des années 2010

-

B. SI LE « BUDGET VERT »

CONSTITUE UNE INNOVATION, IL ASSURE UNE MESURE ENCORE INSUFFISANTE DE L'ACTION

ENVIRONNEMENTALE DE L'ÉTAT

-

A. L'AMBITION DE TRANSFORMATION ÉCOLOGIQUE

DOIT PRENDRE UNE NOUVELLE AMPLEUR

-

I. UN PLAN DE RELANCE INDISPENSABLE POUR SOUTENIR

L'ÉCONOMIE FRANÇAISE

-

DEUXIÈME PARTIE

LA RELANCE NE DOIT PAS COMPROMETTRE LE REDRESSEMENT DES COMPTES PUBLICS À MOYEN TERME

-

I. LE REBOND DE L'ÉPIDÉMIE RISQUE DE

COMPROMETTRE LE TIMIDE REDRESSEMENT DES COMPTES PUBLICS ATTENDU EN 2021

-

A. LE SCÉNARIO BUDGÉTAIRE INITIAL DU

GOUVERNEMENT REPOSAIT SUR UN REBOND SIGNIFICATIF DE L'ACTIVITÉ EN

2021...

-

B. ...ET UNE MISE EN EXTINCTION DU PLAN DE

SOUTIEN

-

1. Les effets positifs du rebond de

l'activité et de l'extinction des mesures de soutien sur les comptes

publics...

-

2. ...étaient partiellement

compensés par le coût du plan de relance, les baisses

d'impôts déjà programmées et un dérapage des

dépenses

-

3. Si le coût de la crise restait

porté essentiellement par l'État et la sphère sociale, des

inquiétudes demeuraient sur l'évolution des dépenses et

des recettes des collectivités territoriales

-

1. Les effets positifs du rebond de

l'activité et de l'extinction des mesures de soutien sur les comptes

publics...

-

C. LE RECONFINEMENT DEVRAIT RETARDER LE

REDRESSEMENT DES COMPTES PUBLICS

-

A. LE SCÉNARIO BUDGÉTAIRE INITIAL DU

GOUVERNEMENT REPOSAIT SUR UN REBOND SIGNIFICATIF DE L'ACTIVITÉ EN

2021...

-

II. PRIVILÉGIER LES MESURES TEMPORAIRES

POUR SOUTENIR ET RELANCER L'ÉCONOMIE EST INDISPENSABLE AFIN DE

PRÉSERVER LA SOUTENABILITÉ DES FINANCES PUBLIQUES

-

A. UN RISQUE MAJEUR DE DÉRAPAGE DU

DÉFICIT STRUCTUREL EN SORTIE DE CRISE

-

1. L'effet de la crise sur le potentiel de

production, dont l'ampleur reste incertaine, pèsera durablement sur les

recettes

-

2. Le soutien temporaire à

l'économie s'accompagne de baisses de prélèvements et de

hausses de dépenses pérennes de nature à porter le

déficit structurel au-dessus de 5 % du PIB

-

1. L'effet de la crise sur le potentiel de

production, dont l'ampleur reste incertaine, pèsera durablement sur les

recettes

-

B. LA NÉCESSITÉ D'UN EFFORT

INÉDIT DE MAÎTRISE DE LA DÉPENSE PUBLIQUE EN SORTIE DE

CRISE

-

A. UN RISQUE MAJEUR DE DÉRAPAGE DU

DÉFICIT STRUCTUREL EN SORTIE DE CRISE

-

I. LE REBOND DE L'ÉPIDÉMIE RISQUE DE

COMPROMETTRE LE TIMIDE REDRESSEMENT DES COMPTES PUBLICS ATTENDU EN 2021

-

TROISIÈME PARTIE

LE BUDGET DE L'ÉTAT SUBIT LES EFFETS DE LA CRISE ÉCONOMIQUE

-

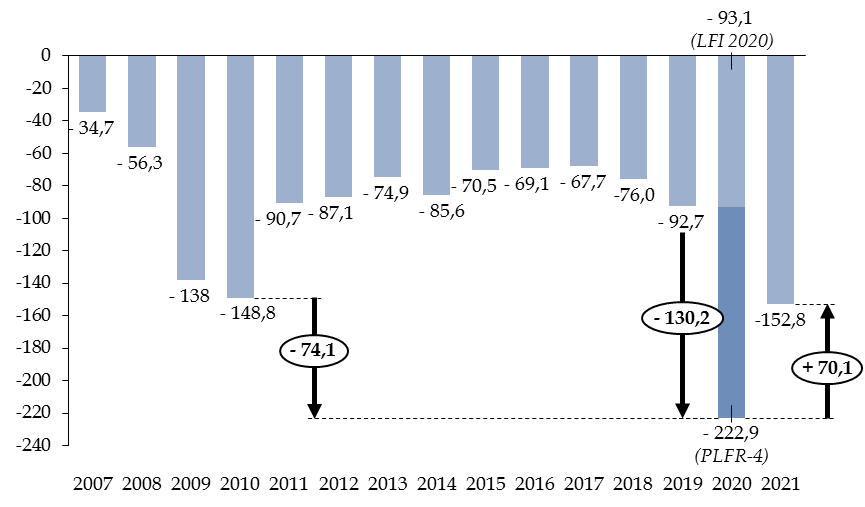

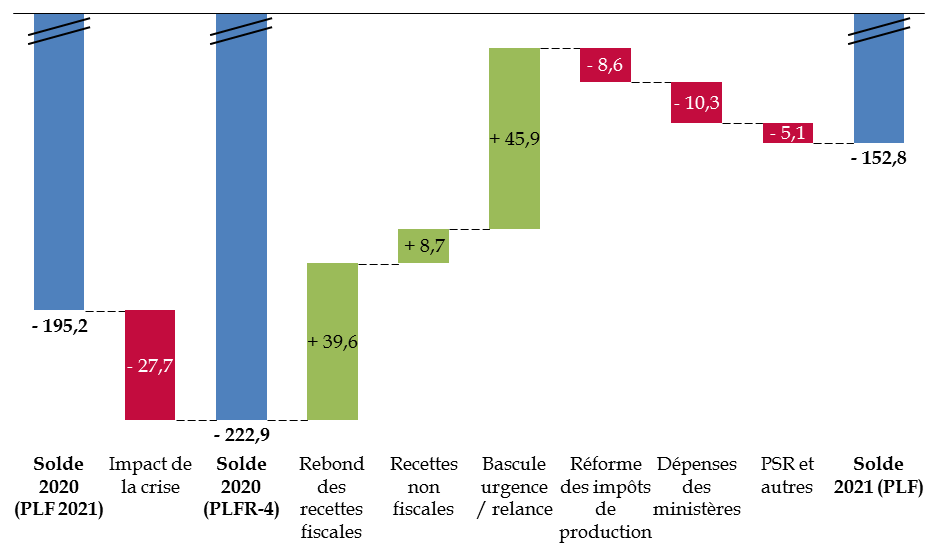

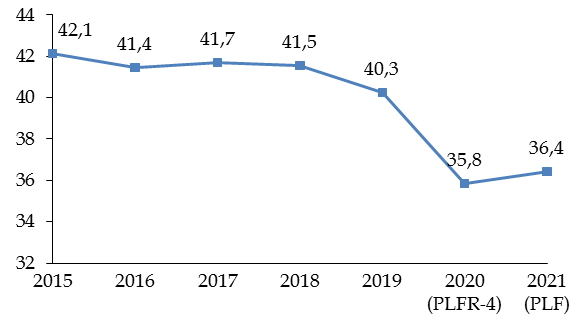

I. LE DÉFICIT BUDGÉTAIRE CONSERVERA

UN NIVEAU EXCEPTIONNEL EN 2021

-

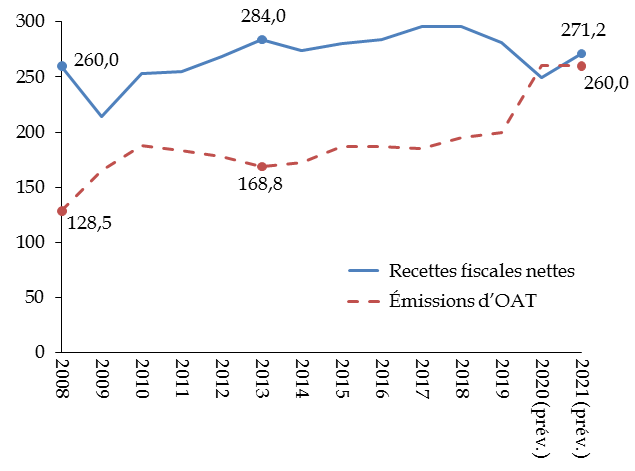

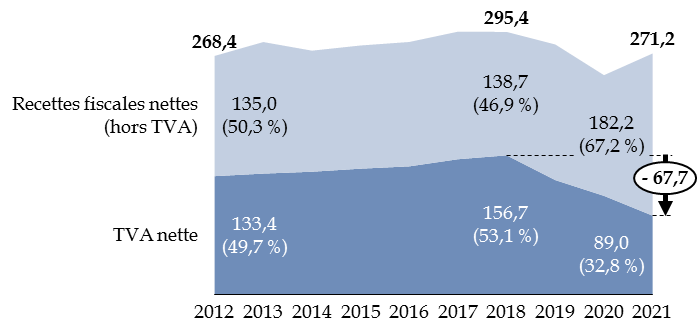

II. LES RECETTES RESTERAIENT INFÉRIEURES

À LEUR NIVEAU AVANT CRISE, HORS FINANCEMENT EUROPÉEN DU PLAN DE

RELANCE

-

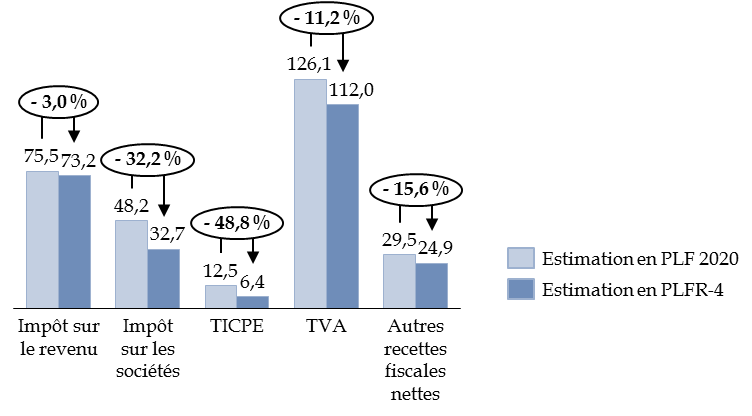

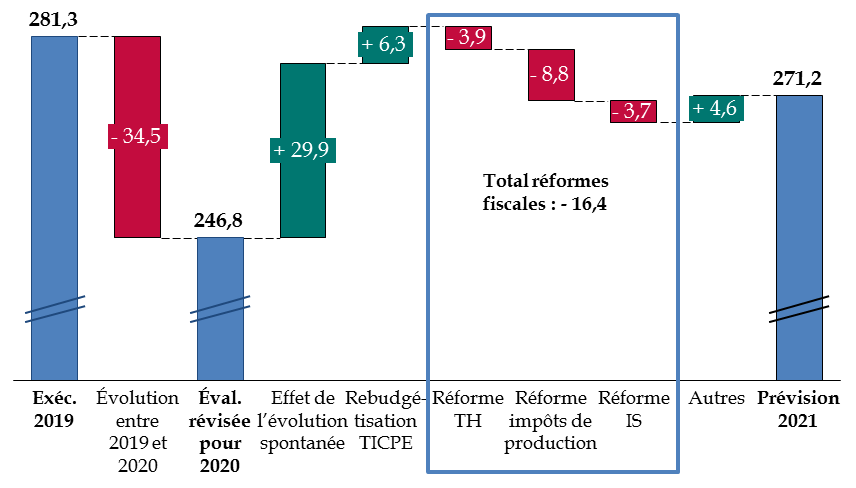

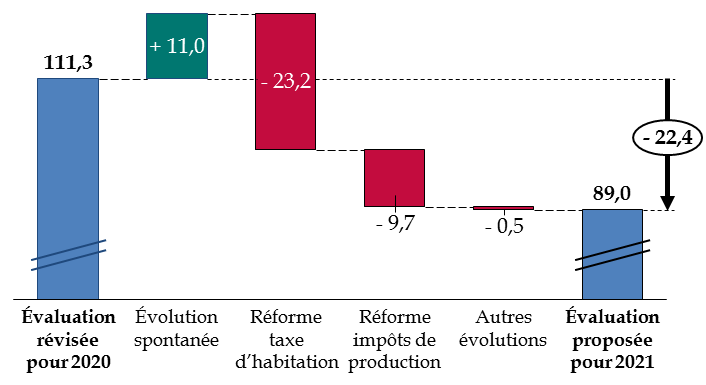

A. L'ÉVOLUTION DES RECETTES FISCALES EST

FORTEMENT AFFECTÉE PAR LES REFORMES DES IMPOSITIONS LOCALES

-

1. Les réformes de la taxe d'habitation et

des impôts de production réduiraient fortement les recettes de TVA

revenant à l'État

-

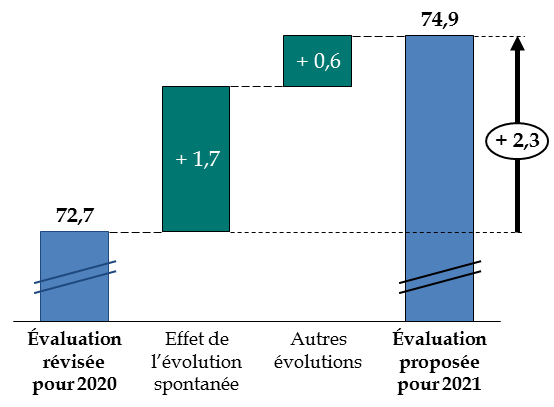

2. Le produit de l'impôt sur le revenu

connaîtrait une augmentation mesurée

-

3. Le rebond de l'impôt sur les

sociétés dépendra de la reprise de l'activité en

2021

-

4. La taxe intérieure de consommation des

produits énergétiques est désormais majoritairement

affectée au budget général

-

5. La taxe d'habitation devient, à titre

temporaire, un impôt d'État

-

1. Les réformes de la taxe d'habitation et

des impôts de production réduiraient fortement les recettes de TVA

revenant à l'État

-

B. LES RECETTES NON FISCALES AUGMENTERAIENT

NETTEMENT SOUS L'EFFET DU FINANCEMENT DU PLAN DE RELANCE PAR L'UNION

EUROPÉENNE

-

A. L'ÉVOLUTION DES RECETTES FISCALES EST

FORTEMENT AFFECTÉE PAR LES REFORMES DES IMPOSITIONS LOCALES

-

III. LES DÉPENSES DE L'ÉTAT

PROGRESSENT MÊME EN DEHORS DU PLAN DE RELANCE

-

A. LA QUASI-TOTALITÉ DES MISSIONS DU BUDGET

GÉNÉRAL VOIENT LEURS CRÉDITS AUGMENTER

-

1. La mission « Plan de

relance » s'inscrit parmi les grandes missions du budget

général

-

2. Les hausses liées à la mise en

oeuvre des lois de programmation de certains ministères ne sont pas

compensées par un effort de maîtrise des dépenses des

autres ministères

-

3. Les choix budgétaires depuis le

début du quinquennat ont été marqués par la

succession des crises

-

1. La mission « Plan de

relance » s'inscrit parmi les grandes missions du budget

général

-

B. LA MAÎTRISE DES DÉPENSES DE

PERSONNEL DU DÉBUT DU QUINQUENNAT NE FAIT PLUS PARTIE DES OBJECTIFS DU

GOUVERNEMENT

-

A. LA QUASI-TOTALITÉ DES MISSIONS DU BUDGET

GÉNÉRAL VOIENT LEURS CRÉDITS AUGMENTER

-

I. LE DÉFICIT BUDGÉTAIRE CONSERVERA

UN NIVEAU EXCEPTIONNEL EN 2021

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE M PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (29 SEPTEMBRE

2020)

-

II. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE ET OLIVIER DUSSOPT, MINISTRE

DÉLÉGUÉ AUPRÈS DU MINISTRE DE L'ÉCONOMIE,

DES FINANCES ET DE LA RELANCE, CHARGÉ DES COMPTES PUBLICS

(30 SEPTEMBRE 2020)

-

III. AUDITION D'ÉCONOMISTES SUR LE

THÈME « QUELLES PERSPECTIVES DE REPRISE POUR L'ÉCONOMIE

FRANÇAISE ? » (21 OCTOBRE 2020)

-

IV. EXAMEN DU RAPPORT (4 NOVEMBRE 2020)

-

I. AUDITION DE M PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (29 SEPTEMBRE

2020)

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME I LE BUDGET DE 2021 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

PREMIÈRE PARTIE

LE

RECONFINEMENT OBLIGE À RÉAJUSTER UN PLAN DE RELANCE

DÉJÀ MAL CALIBRÉ

I. UN PLAN DE RELANCE INDISPENSABLE POUR SOUTENIR L'ÉCONOMIE FRANÇAISE

A. LE PLAN DE SOUTIEN A CONTRIBUÉ À LA BONNE RÉSISTANCE DE L'ÉCONOMIE FRANÇAISE AU CHOC DU CONFINEMENT

1. L'économie française a mieux résisté que prévu au confinement

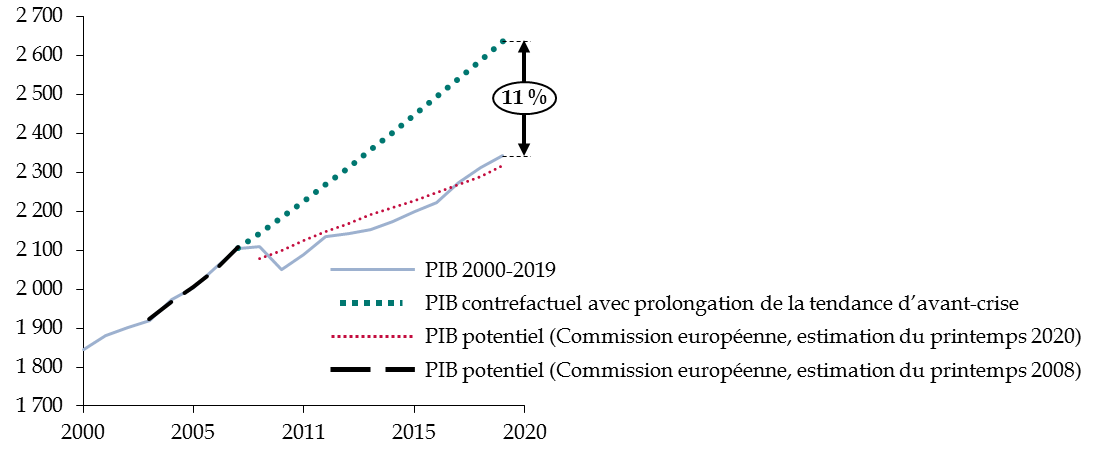

La crise sanitaire et les mesures de confinement mises en oeuvre pour juguler sa diffusion constituent un choc sans précédent en période de paix pour l'économie française, avec un recul du PIB désormais estimé à 11 % par le Gouvernement en 2020, après l'annonce du reconfinement.

Il faut remonter à l'année 1944 pour retrouver une baisse plus prononcée de l'activité économique en France.

Historique des principaux reculs du PIB en France depuis 1832

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Global Financial Data)

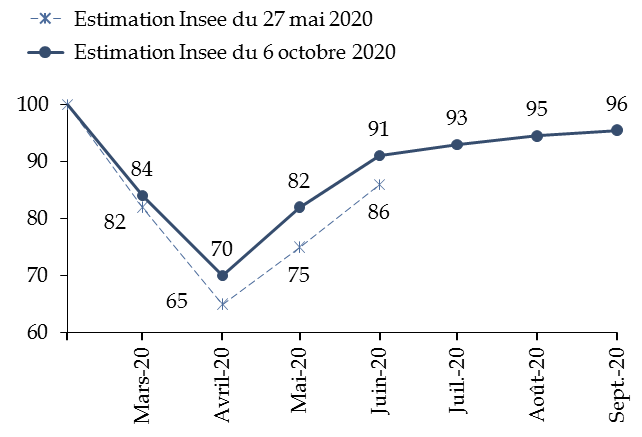

Au premier semestre, l'économie française a toutefois mieux résisté que prévu à la crise sanitaire .

D'une part, le choc initial sur l'activité a été moins prononcé qu'anticipé , avec une baisse de 30 % en avril au plus fort du confinement.

Évolution des estimations du niveau d'activité en France

(niveau du PIB par rapport à la situation d'avant-crise, en pourcentage)

Source : commission des finances du Sénat (d'après les points de conjoncture de l'Insee)

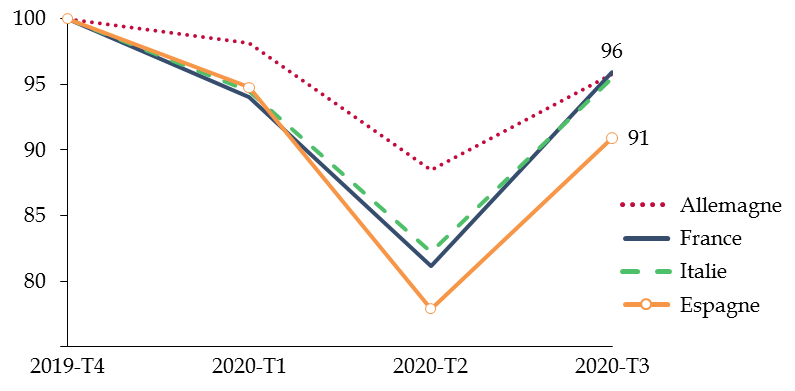

D'autre part, le rebond en sortie de confinement a été plus rapide qu'attendu . Le PIB s'est ainsi redressé de 18,2 % au troisième trimestre, ce qui a permis de ramener le niveau d'activité à un niveau très proche de celui observé en Allemagne, où le recul du PIB avait pourtant été beaucoup plus modéré au deuxième trimestre.

Évolution du PIB trimestriel depuis le début de la crise sanitaire

(PIB en volume, cvs-cjo, base 100, 2019-T4=100)

Source : commission des finances du Sénat (d'après les données d'Eurostat)

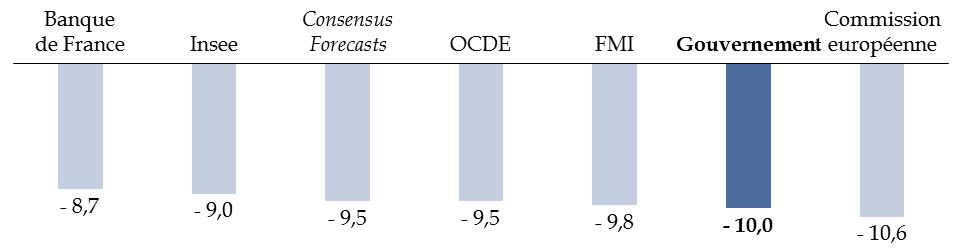

Ce double constat avait initialement conduit le Gouvernement à revoir à la hausse sa prévision de croissance pour 2020 , avant que le reconfinement ne le conduise à faire marche arrière.

Évolution des prévisions de croissance du

Gouvernement

pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Les « stabilisateurs automatiques » et le plan de soutien ont permis de limiter l'effet du choc sanitaire

a) Des moyens inédits pour aider l'économie à surmonter le choc

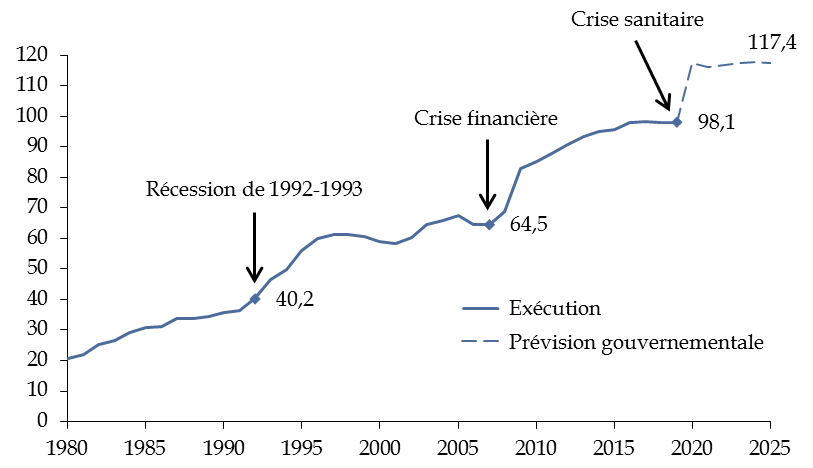

Cette résilience de l'économie française s'explique notamment par le rôle d'amortisseur joué par la puissance publique .

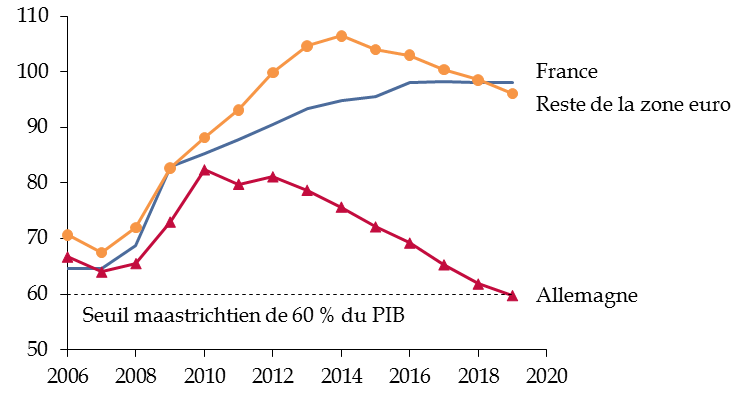

En effet, si les administrations publiques françaises ont abordé cette crise avec un niveau d'endettement très élevé comparativement à certains pays voisins (98,1 % en 2019), faute d'avoir reconstitué des marges de manoeuvre budgétaires en début de quinquennat, elles ont jusqu'à présent absorbé la majeure partie du coût de la crise sanitaire .

Évolution de la dette publique entre 2006 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

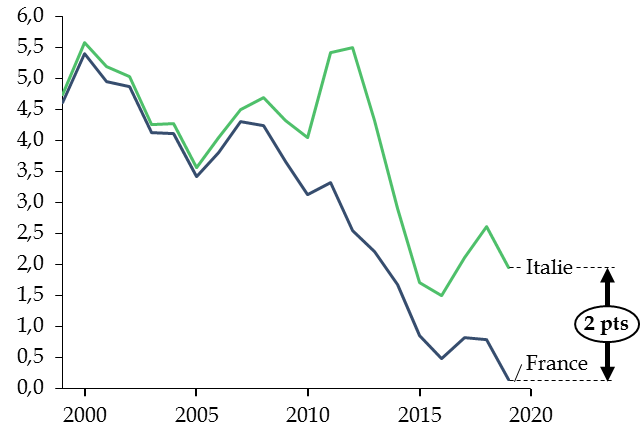

Cela résulte d'abord du choix de laisser jouer les « stabilisateurs automatiques » , en ne cherchant pas à augmenter les impôts ou à diminuer les dépenses pour atteindre les objectifs budgétaires initialement fixés pour 2020.

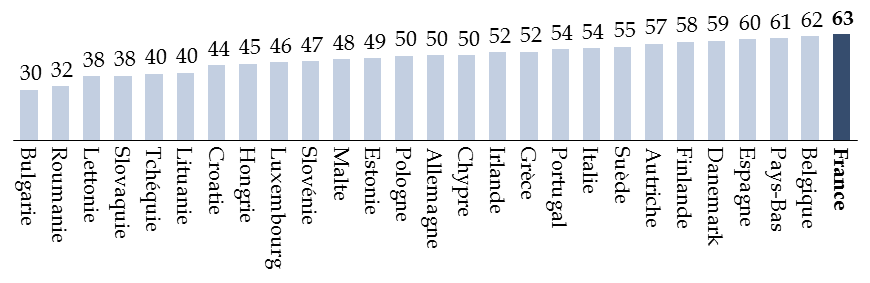

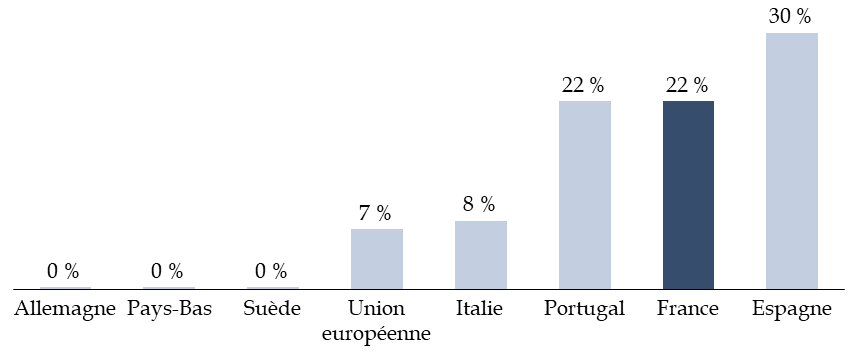

La faiblesse de la croissance se traduit en effet par une perte de recettes et une augmentation des dépenses sociales - et ce d'autant plus que les « stabilisateurs automatiques » sont particulièrement élevés en France.

Importance des « stabilisateurs

automatiques »

au sein des pays de l'Union

européenne

(en pourcentage)

Note méthodologique : l'importance des « stabilisateurs automatiques » est ici appréhendée par le niveau de la semi-élasticité budgétaire, qui correspond à la sensibilité du solde public à la variation de l'écart de production. Un coefficient de 63 % signifie qu'une baisse du PIB de 1 % conduit à une hausse du déficit public de 0,63 point de PIB.

Source : commission des finances du Sénat (d'après : Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019)

Ainsi, une diminution du PIB de 10 % se traduit mécaniquement en France par une hausse du déficit public de 6,3 points de PIB en moyenne : il s'agit de l'élasticité la plus élevée au sein de l'Union européenne.

Au-delà des « stabilisateurs automatiques », des mesures d'urgence et de soutien budgétaire à vocation défensive ont été rapidement adoptées par le Parlement afin de permettre aux entreprises et aux ménages de surmonter le choc temporaire lié aux mesures prises pour lutter contre l'épidémie.

Deux catégories de mesures peuvent être distinguées.

D'une part, les mesures avec un effet immédiat sur le déficit public , qui visent pour la plupart à absorber les pertes du secteur privé ou à financer des dépenses nécessaires pour lutter contre l'épidémie.

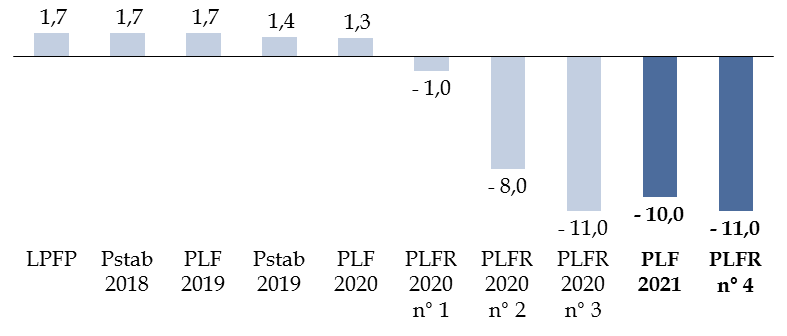

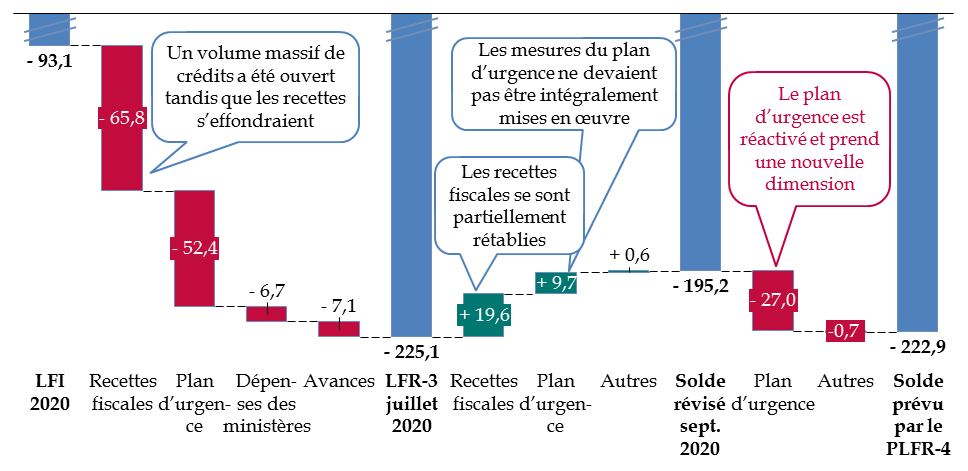

Sur l'ensemble de l'année 2020, leur coût budgétaire était estimé à 64,5 milliards d'euros par le Gouvernement avant le reconfinement, en hausse de 7 milliards d'euros par rapport au PLFR n° 3, dont près de la moitié au titre de l'activité partielle.

Évolution du coût 2020 des mesures de

soutien ayant un impact sur le déficit public

(avant examen à

l'Assemblée nationale et dépôt du PLFR n°

4)

(en milliards d'euros)

|

Nature |

PLFR n° 3 |

PLF 2021 |

|

Activité partielle |

30,8 |

30,8 |

|

Fonds de solidarité pour les entreprises |

7,95 |

8,5 |

|

Dépenses de santé exceptionnelles |

8,0 |

9,8 |

|

Exonération de cotisations sociales |

3,0 |

5,2 |

|

Ouverture de crédits divers |

4,1 |

5,6 |

|

Prime pour les indépendants |

0,9 |

0,9 |

|

Inclusion sociale et protection des personnes vulnérables |

0,9 |

0,9 |

|

Avances remboursables aux PME |

0,5 |

0,5 |

|

Assurance chômage |

0,4 |

1,6 |

|

Achats de masques non chirurgicaux |

0,3 |

0,3 |

|

Sinistralité des prêts BEI |

0,0 |

0,1 |

|

Report en arrière des déficits (« carry back ») |

0,4 |

0,4 |

|

Total |

57,5 |

64,5 |

Précision : les montants de la colonne « PLF 2021 » incluent le coût des mesures du « PLFR n° 3 ».

Source : commission des finances du Sénat (d'après les documents budgétaires)

D'autre part, les mesures sans effet immédiat sur le déficit public , d'un montant de 403,5 milliards d'euros , qui consistent pour la plupart à soulager la trésorerie des entreprises en accordant des reports de prélèvements obligatoires ou en facilitant l'obtention de prêts par la mise en place de garanties 1 ( * ) . Le montant consacré à cette deuxième catégorie de mesures n'évolue pas significativement dans le cadre du présent projet de loi de finances.

Montant des mesures sans impact immédiat sur le

déficit public

(avant examen à l'Assemblée nationale et

dépôt du PLFR n° 4)

(en milliards d'euros)

|

Mesures de trésorerie et recapitalisations |

||

|

Nature |

PLFR n° 3 |

PLF 2021 |

|

Report d'échéances fiscales et sociales |

32,5 |

38 |

|

Remboursement anticipé de crédits d'impôt et de créances fiscales |

23 |

14 |

|

Apports en capitaux |

20 |

20 |

|

Abondement du fonds de développement économique et social |

1,0 |

1,0 |

|

Avances et compensations aux collectivités territoriales |

0,0 |

3,0 |

|

Total |

76,5 |

76,0 |

|

Garanties apportées par l'État |

||

|

Nature |

PLFR n° 3 |

PLF 2021 |

|

Garanties de l'État pour les prêts |

300 |

300 |

|

Réassurance des encours d'assurance-crédit |

10 |

10 |

|

Réassurance des crédits-export |

5,0 |

5,0 |

|

Banque européenne d'investissement |

4,7 |

4,7 |

|

Instrument temporaire d'urgence pour atténuer les risques de chômage |

4,4 |

4,4 |

|

Prêt à la Polynésie Française |

0,3 |

0,3 |

|

Fonds monétaire international |

3,0 |

3,0 |

|

Total |

327,5 |

327,5 |

Précision : les montants de la colonne « PLF 2021 » incluent le coût des mesures du « PLFR n° 3 ».

Source : commission des finances du Sénat (d'après les documents budgétaires)

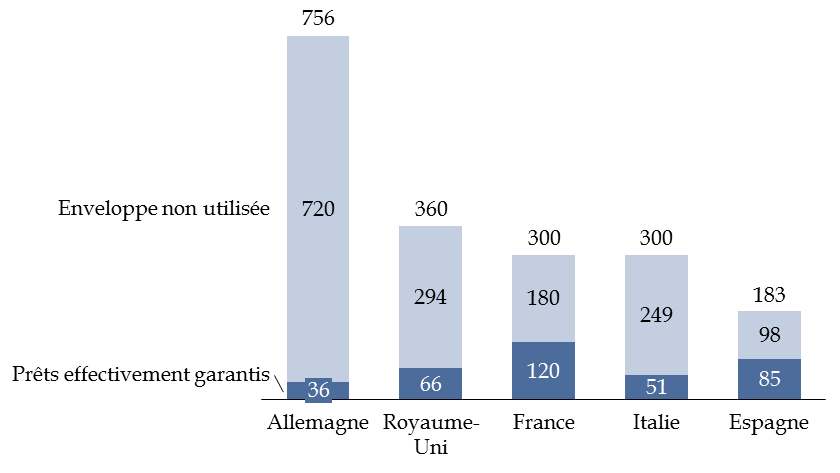

Ce montant agrégé doit toutefois être relativisé, compte tenu du niveau de consommation modéré des garanties apportées par l'État , qui s'élève à 120 milliards d'euros, soit 40 % de l'enveloppe prévue. Il s'agit néanmoins d'un niveau de consommation plus élevé que chez nos principaux voisins .

Comparaison de la mobilisation des garanties apportées par l'État

(en milliards d'euros)

Précision méthodologique : hors France, le niveau de consommation correspond à celui observé à la fin du mois de juin. Pour la France, il s'agit du niveau observé mi-octobre (120 milliards d'euros, contre 108 milliards d'euros fin juin).

Source : commission des finances du Sénat (d'après : FMI, Moniteur des finances publiques, octobre 2020)

b) Un rôle d'amortisseur jusqu'à présent efficace

Les comptes nationaux du deuxième trimestre 2020 tendent à confirmer l'efficacité de cette stratégie de soutien à court terme pour aider les ménages et les entreprises à surmonter le choc.

(1) Les revenus des ménages ont été très bien préservés au premier semestre

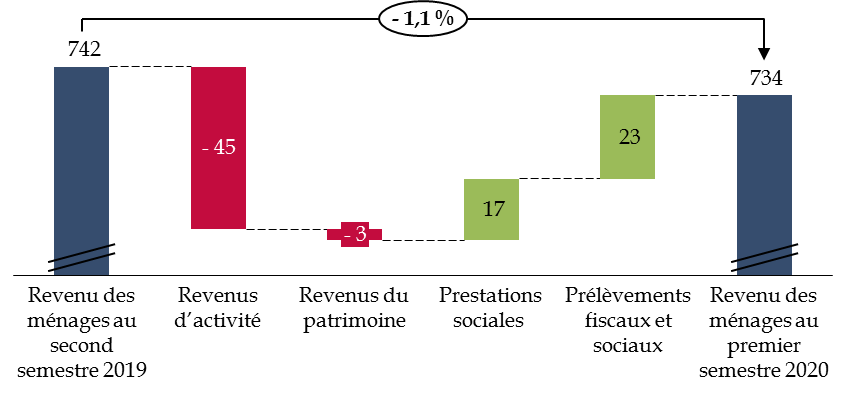

S'agissant des ménages, l'efficacité peut tout d'abord être appréciée au regard de l'évolution d'ensemble de leurs revenus .

Au premier semestre 2020, le revenu disponible des ménages a globalement été bien préservé , la forte diminution des revenus d'activité ayant quasiment été compensée par la hausse des prestations sociales (principalement le chômage partiel) et la diminution mécanique des prélèvements obligatoires.

Alors que le PIB s'est contracté de près de 19 % au premier semestre, la baisse des revenus des ménages a été limitée à 1,1 % .

Décomposition de l'évolution du revenu

disponible brut des ménages

entre le second semestre 2019 et le

premier semestre 2020

(en milliards d'euros)

Source : commission des finances du Sénat (d'après la note de conjoncture de l'Insee du 6 octobre 2020)

Cette évolution globale peut toutefois masquer de fortes disparités au sein de la population .

Si l'on manque encore de données, la perte de revenu devrait logiquement être concentrée sur les ménages :

- ayant perdu leur emploi : 715 000 salariés au premier trimestre, principalement les intérimaires, les contrats courts et les périodes d'essai ;

- ayant subi une baisse de rémunération liée à la mise en activité partielle ou à la chute des heures supplémentaires effectuées.

Dans ce contexte, une vigilance particulière s'impose pour les publics fragiles , qui regroupent deux principales catégories de ménages :

- les ménages qui étaient déjà dans une situation très précaire avant la crise , soit les deux premiers déciles, avec un revenu proche ou inférieur au seuil de pauvreté, qui ont pu avoir à faire face à des coûts supplémentaires liés au confinement (ex : absence des cantines scolaires, achat de matériel de protection, achat d'équipement informatique) mais aussi à des pertes de revenus (ex : soutien familial, travail informel) ;

- les ménages traditionnellement mal couverts par le système de protection sociale , pour lesquels la perte d'emploi induit un risque majeur de paupérisation, en l'absence d'accès à l'indemnisation du chômage (ex : indépendants, étudiants travailleurs) voire aux minimas sociaux (ex : jeunes de moins de 25 ans).

Encore fragiles, les premiers éléments d'analyse suggèrent toutefois que les mesures de soutien et de solidarité décidées pendant le premier confinement ont également réussi à limiter efficacement les pertes de revenus pour ces populations :

- le fonds de solidarité a permis de compenser partiellement l'absence de dispositif de chômage partiel pour les indépendants : sur l'ensemble de l'année, les deux tiers de leur perte de revenu seraient compensés par ce biais 2 ( * ) ;

- la prime exceptionnelle pour les ménages précaires a permis de couvrir l'augmentation du coût de l'alimentation pendant le confinement, sans toutefois compenser intégralement la perte de revenu liée au chômage partiel pour ceux rémunérés au-dessus du Smic 3 ( * ) ;

- l'aide supplémentaire pour les jeunes précaires et les étudiants , bien que décidée trop tardivement, a constitué une première réponse pour les jeunes de moins de 25 ans ne pouvant bénéficier du RSA et les étudiants travailleurs non couverts par l'assurance chômage ;

- le prolongement du bénéfice de l'assurance chômage en cas d'arrivée en fin de droits jusqu'en juin 2020 et le report de la réforme de l'indemnisation du chômage à 2021 ont permis, dans un premier temps, de limiter le basculement vers les minimas sociaux.

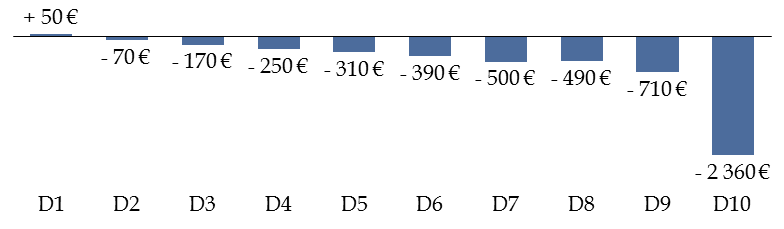

Au total, selon une estimation réalisée cet été par l'OFCE, le revenu disponible des deux premiers déciles serait demeuré stable dans son ensemble à l'issue du confinement - les 10 % des ménages les plus pauvres, qui étaient souvent déjà éloignés de l'emploi, connaissant même une légèrement augmentation sous l'effet du versement de la prime exceptionnelle.

Estimation de la variation du revenu disponible par

décile

pendant la période de confinement

(en euros)

Source : commission des finances du Sénat (d'après : OFCE, « Évaluation au 26 juin 2020 de l'impact économique de la pandémie de COVID-19 et des mesures du confinement et du déconfinement en France », Policy Brief n° 75, 26 juin 2020, p. 26)

(2) Les entreprises conservent à leur bilan une part importante des pertes liées au premier confinement mais peuvent étaler dans le temps le coût de la crise grâce aux prêts garantis et aux facilités de trésorerie

S'agissant des entreprises, les pertes de revenu sont nettement plus significatives .

D'après les estimations de l'OFCE, ces dernières ont absorbé 44 % du choc au premier semestre, ce qui représente une perte de revenu de 63 milliards d'euros . C'est davantage que dans la plupart des pays voisins.

Estimation de la part de la perte de revenu

enregistrée au premier semestre

supportée par les entreprises

(en pourcentage de la perte de revenu de l'ensemble de l'économie)

Note de lecture : au Royaume-Uni, les entreprises ont supporté 4 % de la perte de revenu subie par l'ensemble de l'économie au premier semestre 2020.

Source : commission des finances du Sénat (d'après : OFCE, « Perspectives économiques 2020-2021 », Policy brief n° 78, 14 octobre 2020, p. 78)

Ainsi que l'avait souligné la commission des finances du Sénat 4 ( * ) , cela tient principalement au choix de limiter le recours à des instruments permettant d'absorber les pertes des entreprises , au profit d'instruments de prêt et de trésorerie (prêts garantis, reports de prélèvements, avances de crédits d'impôts, etc .) visant uniquement à aider les entreprises à étaler dans le temps le coût de la crise, qui ne pèsent pas immédiatement sur le déficit public.

Si une part importante des pertes liées au confinement reste au bilan des entreprises, les mesures mises en oeuvre ont toutefois réussi à limiter fortement le choc de trésorerie liée à la crise sanitaire .

L'impact négatif en trésorerie sur les trois mois du confinement est estimé à 9 milliards d'euros par le Gouvernement après prise en compte des reports de prélèvements et des avances de crédits d'impôts, soit seulement 9 % du choc initial 5 ( * ) . En l'absence de ces mesures, l'OFCE estime que 13 % des entreprises françaises se seraient trouvées à court de liquidités à l'issue du premier semestre, contre près de 3 % en temps normal 6 ( * ) .

La trésorerie des entreprises apparaît même renforcée une fois tenu compte des prêts accordés par le secteur privé , dont une part substantielle a pu bénéficier de la garantie de l'État. D'après les données de la Banque de France, le crédit aux entreprises a ainsi augmenté de 178 milliards d'euros au premier semestre, dont 174 milliards d'euros n'ont à ce jour pas été utilisés mais ont été conservés par les entreprises sous forme de trésorerie, dans une logique de précaution 7 ( * ) .

***

Au premier semestre, les « stabilisateurs automatiques » et le plan de soutien ont donc permis de préserver les revenus des ménages et, dans une moindre mesure, des entreprises, tout en évitant à ces dernières de subir une crise de liquidité. Ce plan de soutien, que le Sénat a voté, devrait ensuite s'accompagner d'un plan de relance pour faciliter la reprise et éviter que la crise ne s'auto-entretienne.

B. UN PLAN DE RELANCE EST INDISPENSABLE POUR PRÉSERVER LE CAPITAL PRODUCTIF ET HUMAIN DE L'ÉCONOMIE FRANÇAISE

1. L'économie est loin d'avoir achevé son rebond et va rechuter sous l'effet de la reprise de l'épidémie

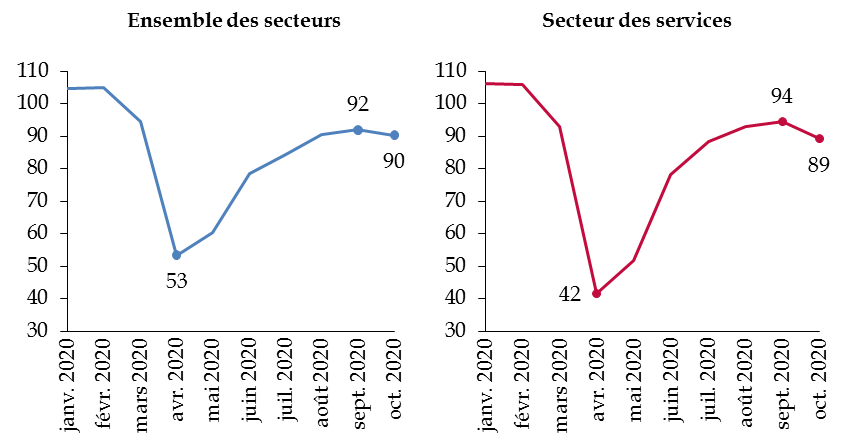

Si la reprise a été plus rapide qu'escompté, elle était avant même l'annonce du reconfinement en train de s'essouffler, butant sur le fait que certains secteurs resteront très perturbés jusqu'à la fin de l'épidémie. Ces derniers représentent près de 9 % de l'économie et évoluaient en septembre 21 % en deçà de leur niveau d'avant-crise, contre 4 % pour l'ensemble de l'économie.

Poids dans le PIB et niveau d'activité des

principaux secteurs qui resteront

fortement perturbés jusqu'à

la fin de l'épidémie

(poids en % du PIB, perte d'activité en % par rapport au niveau d'avant-crise)

|

Poids dans le PIB |

Perte d'activité en avril |

Perte d'activité en septembre |

|

|

Fabrication de matériels de transport |

0,8 |

- 45 |

- 17 |

|

Transports terrestres et transport par conduites |

2,2 |

- 33 |

- 17 |

|

Transports aériens |

0,3 |

- 48 |

- 29 |

|

Entreposage et services auxiliaires des transports |

1,5 |

- 36 |

- 18 |

|

Hébergement |

0,7 |

- 68 |

- 41 |

|

Restauration |

2,2 |

- 68 |

- 17 |

|

Production cinématographique et activités connexes |

0,4 |

- 47 |

- 48 |

|

Programmation et diffusion |

0,2 |

- 24 |

- 20 |

|

Activités des agences de voyage et activités connexes |

0,1 |

- 82 |

- 39 |

|

Activités créatives, artistiques et de spectacle |

0,1 |

- 35 |

- 16 |

|

Activités sportives, récréatives et de loisirs |

0,2 |

- 51 |

- 18 |

|

Total |

8,7 |

- 48 |

- 21 |

Source : commission des finances du Sénat (d'après la note de conjoncture de l'Insee du 6 octobre 2020)

Avant même l'annonce du reconfinement, les derniers indicateurs conjoncturels de l'Insee faisaient ainsi état d'une dégradation du climat des affaires , principalement liée à la baisse des perspectives d'activité dans le secteur des services.

Évolution du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après : Insee, Informations rapides n° 268, 22 octobre 2020)

De même, l'indice d'activité « Flash » de l'entreprise IHS Markit s'est de nouveau replié en octobre (47,3 en octobre, contre 51,6 en août) et est désormais inférieur à 50, ce qui suggère un début de rechute du PIB 8 ( * ) .

Dans ce contexte, deux principaux risques existent en l'absence de plan de relance .

Dans les secteurs les plus affectés par les contraintes sanitaires, la crise pourrait conduire rapidement de nombreuses entreprises viables à la faillite . Cela se traduirait par une perte de capacité productive, à la fois liée à la disparition de ces entreprises et à la perte d'employabilité des salariés durablement touchés par le chômage 9 ( * ) . Cette perte serait d'autant plus grande que différents travaux suggèrent qu'une proportion importante des entreprises susceptibles de devenir insolvables comptaient avant la crise parmi les plus productives de leur secteur 10 ( * ) et pourraient retrouver un niveau normal d'activité une fois l'épidémie jugulée. Ainsi que le résume Olivier Blanchard, « laisser, par exemple, les restaurants et les hôtels faire faillite à grande échelle avant d'en avoir à nouveau besoin une fois la pandémie passée a peu de sens, autant économiquement qu'humainement » 11 ( * ) .

Dans le reste de l'économie, les entreprises subiraient les conséquences de la baisse de la demande globale induite par la crise . En effet, une part substantielle de la baisse de la consommation dans les secteurs les plus affectés ne se reporte pas vers les secteurs préservés mais se traduit par une hausse de l'épargne 12 ( * ) , ce qui provoque une chute de la demande globale que viennent ensuite renforcer la montée progressive du chômage et les comportements de précaution des entreprises et des ménages en matière de consommation et d'investissement.

Un cercle vicieux est ainsi susceptible d'apparaître où la chute de la demande privée s'auto-entretient sous l'effet des comportements de précaution des agents économiques.

Dans le cas français, ce risque apparaît aujourd'hui particulièrement marqué .

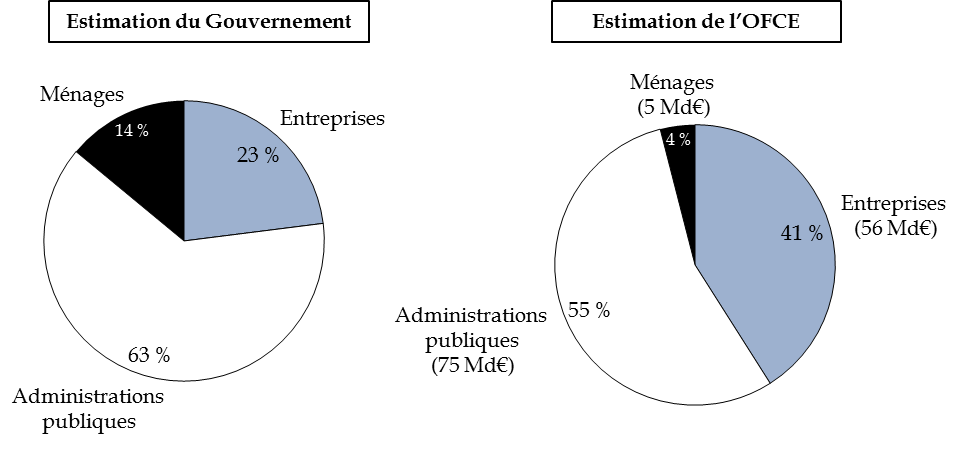

D'une part, les entreprises conservent à leur bilan une part substantielle du coût du premier confinement, compris entre 20 et 40 % selon les études, ce qui pourrait les conduire à différer leurs investissements .

Répartition prévisionnelle des pertes de

revenu à l'issue de l'exercice 2020

avant l'annonce du

reconfinement

(en milliards d'euros)

Note : les méthodologies des deux études sont différentes car l'OFCE estime les pertes en écart avec l'année 2019, tandis que le Gouvernement prend pour point de comparaison un scénario contrefactuel de ce qu'aurait été l'évolution des revenus des agents en 2020 en l'absence de crise sanitaire.

Source : commission des finances du Sénat (d'après : rapport économique, social et financier 2021 ; OFCE, policy brief n° 78, 14 octobre 2020)

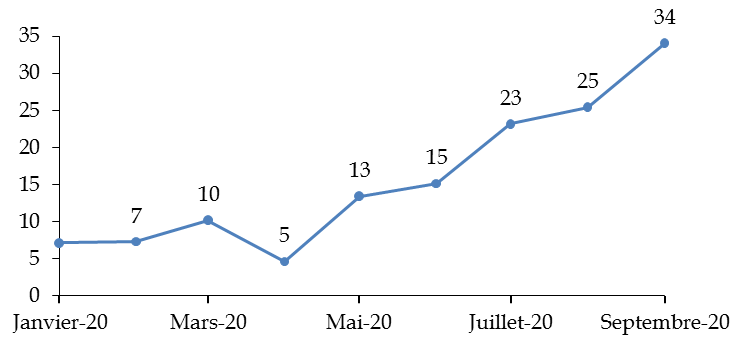

D'autre part, les souhaits d'épargne des ménages continuent d'augmenter fortement , alors même que le confinement s'est déjà traduit par une « surépargne » de l'ordre de 62 milliards d'euros au premier semestre 13 ( * ) .

Évolution des intentions d'épargne des ménages

(% des ménages estimant qu'il est opportun d'épargner davantage)

Source : commission des finances du Sénat (d'après : Insee, Informations rapides n° 249, 29 septembre 2020)

2. Aider les entreprises et les ménages reste la bonne stratégie, tant sur le plan économique que budgétaire

Si le risque économique de l'inaction apparaît donc massif, il doit toutefois être mis en regard de celui engendré par le surcroît d'endettement lié à la relance .

a) À court terme, le surcroît d'endettement ne pèse pas sur la charge d'intérêts

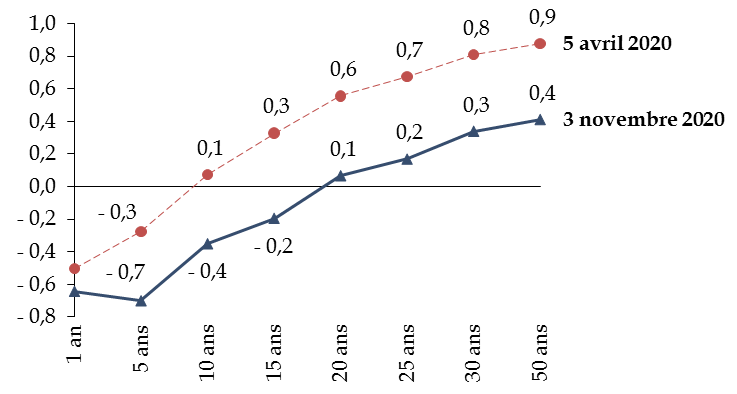

À court terme, le surcroît d'endettement lié à la crise sanitaire n'a aucun coût budgétaire , dès lors que les taux auxquels la France se finance sur les marchés sont négatifs jusqu'à une maturité de quinze ans. Ces derniers ont fortement baissé depuis le début de la crise, sous l'effet notamment du soutien monétaire de la Banque centrale européenne (BCE).

Évolution du coût de financement de la France

(taux d'intérêt annuel en pourcentage)

Source : commission des finances du Sénat (d'après : World Government Bonds)

En effet, afin que l'ensemble des acteurs économiques puissent bénéficier de conditions favorables en zone euro, la BCE a renforcé ses achats d'obligations souveraines et privées après le déclenchement de la crise sanitaire, avec :

- une enveloppe supplémentaire temporaire de 120 milliards d'euros dans le cadre de son programme traditionnel, qui s'ajoute aux achats nets mensuels de 20 milliards d'euros déjà prévus ;

- le lancement d'un programme d'achats d'urgence face à la pandémie (PEPP), dont l'enveloppe totale est désormais fixée à 1 350 milliards d'euros .

Dans ce contexte, la hausse de l'endettement devrait paradoxalement s'accompagner à court terme d'une baisse de la charge de la dette , qui s'élèverait selon le Gouvernement à 30,4 milliards d'euros en 2021, contre 35,3 milliards d'euros en 2019.

La charge de la dette pourrait même se révéler inférieure à la prévision gouvernementale , dès lors que cette dernière repose sur l'hypothèse d'une remontée rapide des taux longs (OAT à 10 ans), qui atteindraient 0,7 % à la fin de l'exercice 2021, contre - 0,25 % actuellement. À titre de comparaison, les marchés financiers n'anticipent pas de remontée des taux longs à cet horizon 14 ( * ) , tandis que le Consensus forecasts d'octobre table sur un scénario de remontée beaucoup plus lent, dans lequel les taux à dix ans n'atteindraient 0,7 % que fin 2023.

Scénario de remontée des taux du Consensus forecasts pour la France

(taux d'intérêt annuel en pourcentage, moyenne annuelle)

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026-2030 |

|

|

Taux de long terme (OAT à 10 ans) |

0,0 |

0,3 |

0,6 |

0,8 |

1,0 |

1,4 |

|

Taux de cout terme (Euribor 3 mois) |

- 0,4 |

- 0,4 |

- 0,2 |

0,0 |

0,3 |

0,9 |

Source : commission des finances du Sénat (d'après l'édition d'octobre 2020 du Consensus forecasts)

D'après les prévisions du FMI, la charge de la dette resterait globalement stable jusqu'en 2025 , en dépit de la hausse de l'endettement.

Prévisions du FMI concernant l'évolution de la charge de la dette

(en points de PIB)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale, octobre 2020)

En outre, l'impact budgétaire du plan de relance sera limité à court terme par les subventions européennes dont pourra bénéficier la France dans le cadre de la Facilité pour la reprise et la résilience, dont le remboursement n'interviendra qu'à partir de 2028 et pourra être étalé sur une période maximale de trente ans 15 ( * ) . Sur la base des prévisions économiques de la Commission européenne de l'été 2020, ces subventions sont actuellement estimées à 37 milliards d'euros constants (prix 2018).

Répartition prévisionnelle des subventions européennes accordées dans le cadre de la Facilité pour la reprise et la résilience

(en milliards d'euros constants, prix 2018)

|

Pays |

Part fixe (70 %) |

Part prévisionnelle (30 %) |

Total |

|

Autriche |

2,0 |

0,9 |

2,9 |

|

Belgique |

3,4 |

1,7 |

5,1 |

|

Bulgarie |

4,3 |

1,7 |

6,0 |

|

Croatie |

4,3 |

1,6 |

5,9 |

|

Chypre |

0,8 |

0,2 |

1,0 |

|

Tchéquie |

3,3 |

3,4 |

6,7 |

|

Danemark |

1,2 |

0,3 |

1,5 |

|

Estonie |

0,7 |

0,3 |

1,0 |

|

Finlande |

1,6 |

0,8 |

2,4 |

|

France |

22,7 |

14,7 |

37,4 |

|

Allemagne |

15,2 |

7,5 |

22,7 |

|

Grèce |

12,6 |

3,6 |

16,2 |

|

Hongrie |

4,3 |

1,9 |

6,2 |

|

Irlande |

0,9 |

0,4 |

1,3 |

|

Italie |

44,7 |

20,7 |

65,4 |

|

Lettonie |

1,5 |

0,3 |

1,8 |

|

Lituanie |

2,0 |

0,5 |

2,5 |

|

Luxembourg |

0,1 |

0,0 |

0,1 |

|

Malte |

0,2 |

0,0 |

0,2 |

|

Pays-Bas |

3,7 |

1,9 |

5,6 |

|

Pologne |

18,9 |

4,1 |

23,0 |

|

Portugal |

9,1 |

4,1 |

13,2 |

|

Roumanie |

9,5 |

4,3 |

13,8 |

|

Slovénie |

1,2 |

0,4 |

1,6 |

|

Slovaquie |

4,3 |

1,5 |

5,8 |

|

Espagne |

43,5 |

15,7 |

59,2 |

|

Suède |

2,7 |

1,0 |

3,7 |

|

Total |

218,8 |

93,8 |

312,5 |

Source : commission des finances du Sénat (d'après : Commission européenne, « The pillars of Next Generation EU », disponible en ligne, 2020)

Si cette stratégie de soutien au tissu productif ne devrait donc pas se traduire par une hausse de la charge de la dette à court terme, elle permet en revanche de prévenir une destruction de capital productif et humain qui aurait durablement pesé sur le niveau du PIB - et donc sur les ratios d'endettement et de déficit, dont il constitue le dénominateur.

Mais il est également nécessaire de s'interroger sur l'impact de ce surcroît d'endettement sur la soutenabilité budgétaire à moyen terme .

b) À moyen terme, le surcroît d'endettement ne devrait pas remettre en cause la soutenabilité de la politique budgétaire française

À cet horizon, l'endettement est généralement considéré comme insoutenable si sa stabilisation implique de dégager un excédent primaire perçu comme excessif 16 ( * ) . Une telle situation apparaît lorsque le taux d'intérêt payé sur la dette devient nettement supérieur au taux de croissance de l'économie, phénomène qualifié d'effet « boule de neige » négatif.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le déficit primaire , qui correspond au déficit public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial.

Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroitre du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable.

Source : commission des finances du Sénat

S'interroger sur la soutenabilité de l'endettement de la France implique donc de comparer le taux de croissance potentiel de l'économie avec le taux d'intérêt qui devra être payé sur la dette à moyen terme lorsque le soutien monétaire de la BCE cessera.

En l'absence de crise sanitaire, il est très probable que la France aurait continué à bénéficier d'un effet « boule de neige » favorable , comme l'a souligné à plusieurs reprises la commission des finances, dès lors que l'essentiel de la baisse des taux d'intérêt souverains observée à l'échelle mondiale depuis plusieurs décennies paraît relever de facteurs structurels (excès d'épargne et déficit d'investissement), et non de facteurs monétaires 17 ( * ) .

La hausse du ratio d'endettement lié à la crise sanitaire ne paraît pas de nature à reconsidérer ce diagnostic .

Ainsi, les services de la BCE estimaient avant la crise que les mesures non conventionnelles mises en oeuvre depuis 2014 pour redresser l'inflation ont entraîné une baisse du coût de financement à long terme (10 ans) de la France de 1,6 point de pourcentage 18 ( * ) . La mise en place du nouveau programme aurait accru cet effet de 0,2 point de pourcentage environ 19 ( * ) .

La hausse du ratio d'endettement lié à la crise sanitaire devrait par ailleurs accroître le coût de financement de la France , compte tenu du risque plus élevé induit pour les prêteurs. Dans leurs analyses de soutenabilité, le FMI et la Commission européenne considèrent ainsi qu'au-delà de 60 points de PIB d'endettement, une augmentation de 10 points de PIB de l'endettement se traduit en moyenne par une élévation du coût de financement à long terme de 0,3 à 0,4 point de pourcentage en zone euro 20 ( * ) . À supposer que le surcroît d'endettement lié à la crise sanitaire atteigne 20 points de PIB, ce qui correspond à l'hypothèse actuelle du Gouvernement , la hausse de coût de financement pour la France devrait donc atteindre environ 0,7 point.

Au total, la « normalisation » de la politique monétaire et la crise sanitaire devraient donc porter le coût de financement à long terme de la France, actuellement de - 0,3 % à 10 ans, autour de 2-2,5 % maximum.

Même en l'absence de soutien monétaire, la France ne devrait donc pas se financer à moyen terme sur les marchés à un taux (environ 2 % en moyenne, compte tenu du fait qu'une partie de la dette est émise à plus court terme) supérieur à sa croissance nominale potentielle (autour de 2,5-3 %, en partant d'un taux d'inflation proche de la cible de la BCE et d'une croissance potentielle française en volume estimée entre 1,1 % et 1,4 % par le Gouvernement et les prévisionnistes).

Encore faut-il préciser que cette remontée des taux serait très lente et subordonnée à l'évolution du contexte macroéconomique . À titre d'illustration, lors de l'arrêt des achats nets d'obligations souveraines fin 2018, les services de la BCE anticipaient que l'impact sur le coût de financement des États mettrait quinze ans pour se dissiper, sur la base des anticipations de marché d'une réduction très progressive de son bilan 21 ( * ) .

L'héritage budgétaire de la crise sanitaire ne paraît donc pas de nature à créer un effet « boule de neige » problématique pour la soutenabilité de la politique budgétaire française, ce qui laissera du temps pour retrouver des marges de manoeuvre budgétaire en sortie de crise. À l'inverse, ne pas soutenir le tissu productif aurait pu créer un risque de ce point de vue , en grevant la croissance potentielle.

Cette analyse converge avec celle de modèles beaucoup plus sophistiqués, qui s'efforcent de calculer l'orientation optimale de la politique budgétaire en fonction du niveau d'endettement, de l'état de la conjoncture et du niveau du solde primaire structurel 22 ( * ) . Schématiquement, il s'agit de choisir l'orientation budgétaire qui permet de minimiser deux risques :

- le risque qu'une absence de soutien budgétaire à court terme conduise à une perte définitive de capacité productive ;

- le risque que le surcroît d'endettement lié au soutien budgétaire provoque une crise de financement à long terme, qui grèverait également la capacité productive de l'économie.

À titre d'illustration, le modèle utilisé par les services du FMI a été paramétré 23 ( * ) pour calculer l'effort budgétaire qui aurait été recommandé pour la France au moment du déclenchement de la crise sanitaire si son effet sur l'activité avait pu être anticipé avec précision 24 ( * ) .

En dépit du taux d'endettement élevé de la France en 2019 (98,1 % du PIB), le modèle aurait recommandé un soutien budgétaire très significatif, de l'ordre de 6 points de PIB .

Celui-ci est très largement supérieur au niveau de soutien budgétaire résultant de la troisième loi de finances rectificative pour 2020 , qui s'élevait à 2,5 % du PIB pour les mesures avec un impact immédiat sur le déficit, ainsi que cela a été précédemment rappelé.

Accroître le soutien aux entreprises et aux ménages constitue donc la bonne stratégie, tant sur le plan économique que budgétaire . Mais le plan de relance proposé par le Gouvernement paraît mal calibré pour stimuler l'activité à court terme et surmonter le reconfinement.

II. UN PLAN DE RELANCE À RÉAJUSTER POUR STIMULER EFFICACEMENT L'ACTIVITÉ À COURT TERME ET SURMONTER LE RECONFINEMENT

A. SI LA TAILLE DU PLAN DE RELANCE SEMBLE ADÉQUATE...

1. Un plan de relance dont le chiffrage à 100 milliards d'euros apparaît surévalué...

Afin de soutenir la reprise, le Gouvernement a annoncé en septembre 2020 un plan de relance d'un montant de 100 milliards d'euros .

Décomposition du plan de relance

(en milliards d'euros)

|

État |

86 |

|

Crédits budgétaires |

64 |

|

dont : mesures déjà engagées dès 2020 |

15 |

|

dont : mission budgétaire « Plan de relance » (AE 2021) |

36 |

|

dont : PIA 4 |

11 |

|

dont : autres vecteurs budgétaires |

2 |

|

Baisse des impôts de production |

20 |

|

Garanties |

2 |

|

Administrations de sécurité sociale |

9 |

|

Ségur de la santé - volet « investissement public » |

6 |

|

Unédic - activité partielle de longue durée |

2 |

|

Cnaf - majoration de l'allocation rentrée scolaire |

1 |

|

Hors administrations publiques |

5 |

|

Banque des territoires |

3 |

|

Bpifrance |

2 |

|

Total |

100 |

Source : commission des finances du Sénat (d'après le projet de loi de finances pour 2021)

Si ses principales mesures feront l'objet d'une analyse approfondie dans la suite du présent rapport et dans le rapport spécial consacré à la mission « Plan de relance », ce montant global peut d'ores et déjà être relativisé pour plusieurs raisons.

Tout d'abord, il inclut pour 15 milliards d'euros des mesures déjà engagées en 2020 , ainsi que l'illustre la décomposition figurant ci-dessus, au premier rang desquelles figurent la recapitalisation de la SNCF (4,1 milliards d'euros) et le soutien aux collectivités territoriales (4,1 milliards d'euros).

Ensuite, il inclut à hauteur de 14,9 milliards d'euros des mesures sans effet sur le déficit public , soit parce qu'elles sont portées par des entités qui ne sont pas considérées comme des administrations publiques en comptabilité nationale (Bpifrance et la Banque des territoires), soit parce qu'elles ne constituent pas des dépenses publiques dans le cadre de celle-ci (prises de participation, garanties, prêts).

Enfin, certaines mesures du plan de relance étaient en réalité déjà programmées avant la crise ou sont surévaluées .

Ainsi, le chiffrage à 20 milliards d'euros sur deux ans de la baisse des impôts de production ne tient pas compte de l'effet retour de la mesure sur les recettes de l'impôt sur les sociétés, ce qui réduirait son coût de 2,8 milliards d'euros.

En outre, la mission « Plan de relance » finance des actions traditionnelles des ministères. À titre d'exemple, c'est le cas de nombreuses dépenses relatives à la sécurité civile , telles que le réseau radio du futur ou le dispositif d'alerte par téléphone « 112 inversé », projets annoncés avant la crise et pour lesquels le plan de relance sert surtout de vecteur de financement. La mission « Plan de relance » prend également en charge des consommations courantes des forces de police et de gendarmerie , notamment des achats d'armes, d'habillement, voire de caméras-piétons, qui auraient dû être inscrites dans les crédits de la mission « Sécurités ». Pour toutes ces dépenses, la mission « Plan de relance » apparaît plus comme une technique de débudgétisation qui brouille la lisibilité des crédits ministériels que comme une stratégie de relance par des dépenses ayant un effet d'entraînement sur l'économie.

2. ...mais dont l'effet cumulé sur l'activité serait proche du niveau attendu pour ramener l'économie à son niveau de production potentiel

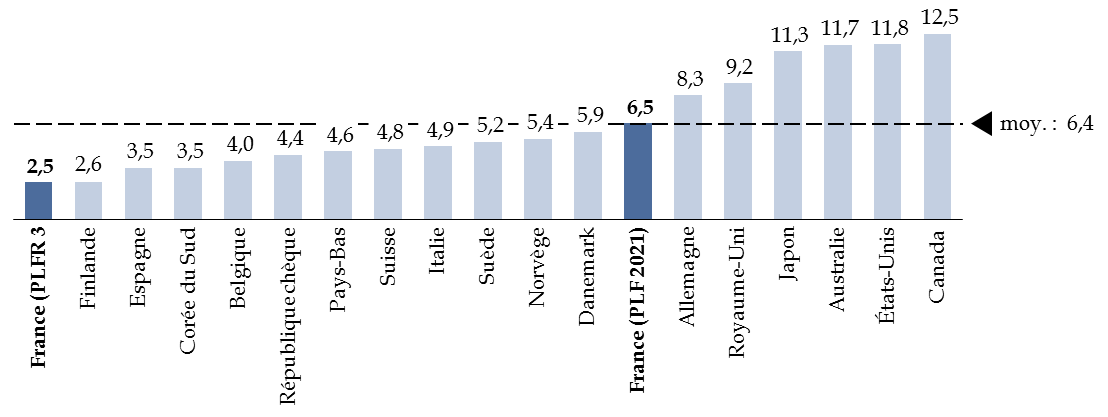

Malgré ces artifices budgétaires assez classiques, le niveau de soutien budgétaire apporté par le plan apparaît globalement cohérent avec les besoins de la reprise économique .

Ainsi, il permet de porter le soutien budgétaire global (plan de soutien et plan de relance) à un niveau proche de celui observé dans les principaux pays de l'OCDE et de l'effort recommandé par le modèle précité.

Mesures de soutien et de relance ayant un effet

immédiat sur le déficit public

(avant examen à

l'Assemblée nationale et dépôt du PLFR n°

4)

(en points de PIB)

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021 et l'édition d'octobre 2020 du Moniteur des finances publiques du FMI)

D'après le Gouvernement, son effet cumulé sur le PIB, calculé sur la base d'un effet multiplicateur sur l'activité de 0,8 en moyenne, s'élèverait à 4 points de PIB 25 ( * ) .

Or, ce niveau de soutien à l'activité est proche de l'écart estimé entre le PIB 2021 qui aurait été observé en l'absence de plan de relance et l'estimation gouvernementale du PIB potentiel , qui correspond au niveau de production qui serait observé si l'économie utilisait pleinement ses ressources, sans provoquer de tensions sur les prix. En effet, cet écart de production est estimé à 2,7 points de PIB potentiel en 2021 par le Gouvernement mais serait de près de 4 points en l'absence de plan de relance, dont l'effet estimé sur l'activité est de 1,3 point en 2021 26 ( * ) .

Autrement dit, si l'intégralité du plan de relance avait été dépensé en 2021, il aurait permis, avant le reconfinement, de ramener le PIB à son niveau maximum soutenable .

Mais la question du montant global du plan de relance est loin d'épuiser le débat sur son efficacité .

De ce point de vue, les travaux théoriques et empiriques sur les relances budgétaires mises en oeuvre par le passé ont dégagé de façon assez claire les critères économiques d'un « bon » plan de relance, résumés dans la règle dite des « 3T » : le plan de relance doit être timely (déployé au moment opportun), targeted (ciblé sur les mesures les plus efficaces pour soutenir l'activité et préserver le tissu productif) et temporary (temporaire, afin de ne pas peser durablement sur les comptes publics) 27 ( * ) .

Or, le calendrier et la composition du plan de relance gouvernemental ne répondent que très imparfaitement à cette triple exigence.

B. ...SON CALENDRIER DE MISE EN oeUVRE ET SA COMPOSITION DOIVENT ÊTRE REVUS POUR STIMULER EFFICACEMENT L'ACTIVITÉ ET SOUTENIR LES SECTEURS FRAGILISÉS PAR LE RECONFINEMENT

1. Un plan de relance trop tardif et mal conçu pour stimuler l'activité à court terme, sans peser sur les comptes publics à moyen terme

a) Un plan de relance trop tardif

Le premier « T » ( timely ) renvoie à l'importance des délais de mise en oeuvre . Il est nécessaire de calibrer le plan de relance de manière à ce que les mesures puisent déployer leurs effets suffisamment rapidement pour soutenir la demande au moment opportun.

À cet égard, la commission des finances du Sénat a déploré la décision du Gouvernement d'attendre le projet de loi de finances pour 2021 pour mettre en oeuvre le plan de relance 28 ( * ) . Elle a d'ailleurs fait adopter de nombreuses mesures dès le PLFR n° 3, dont les plus significatives n'ont malheureusement pas été conservées par l'Assemblée nationale.

En effet, les ménages et plus encore les entreprises ont besoin de visibilité pour prendre leurs décisions d'investissement et de consommation . En tardant à annoncer les mesures qu'il entendait mettre en oeuvre, le Gouvernement a donc pris le risque de renforcer l'attentisme des acteurs économiques et d'accélérer la chute de la demande privée.

Surtout, ce « retard à l'allumage » fait fi des délais incompressibles entre l'annonce des mesures et leur mise en oeuvre effective , qui sont souvent relativement longs, en particulier lorsqu'il s'agit de déployer des projets d'investissement. Cette difficulté avait déjà réduit l'efficacité du précédent plan de relance mis en oeuvre pour juguler les effets économiques de la crise financière de 2008 29 ( * ) .

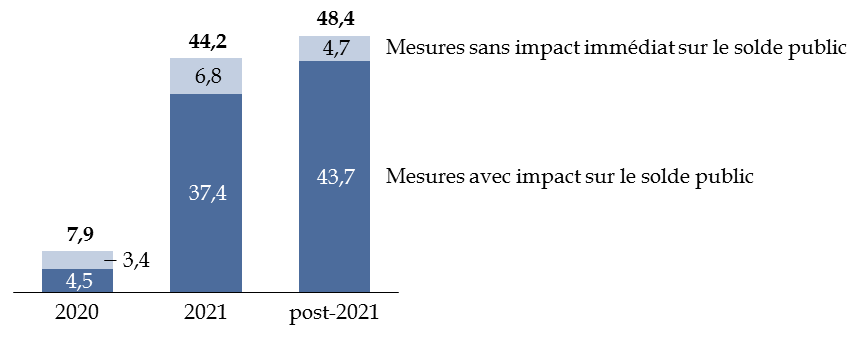

Malheureusement, la ventilation prévisionnelle du plan de relance gouvernemental confirme son caractère tardif . Le soutien apporté par le plan est quasiment nul en 2020 - et correspond à des mesures en réalité déjà mises en oeuvres avant son annonce - et près de la moitié de ses mesures porteront leurs effets après 2021 .

Ventilation prévisionnelle du plan de

relance

(avant examen à l'Assemblée nationale et

dépôt du PLFR n° 4)

(en milliards d'euros)

Source : commission des finances du Sénat (d'après l'avis du Haut Conseil des finances publiques)

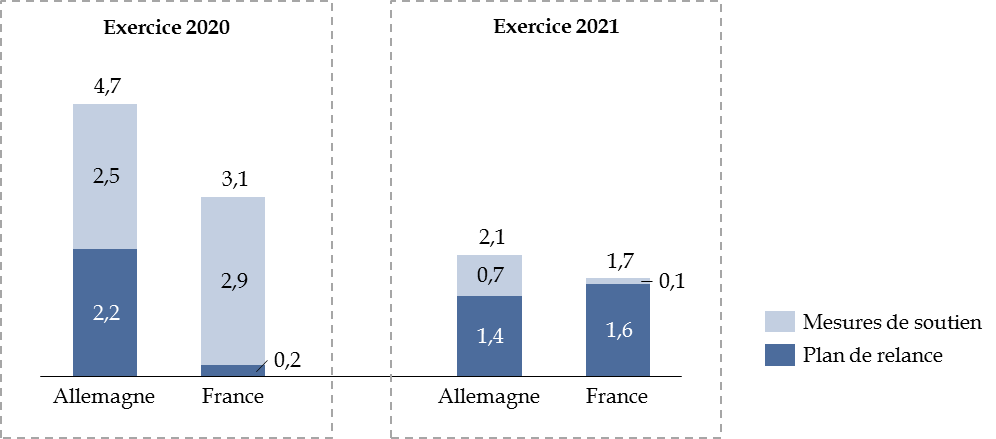

La comparaison avec le plan allemand est de ce point de vue très éclairante. En effet, si le montant total annoncé est proche de celui de la France (3,8 % du PIB 2019), il a été adopté dès juin et calibré de façon à porter ses premiers effets en 2020.

De ce fait, alors même que la chute du PIB anticipée en Allemagne en 2020 (5,8 %) était, avant le reconfinement, près de deux fois inférieure à celle prévue en France (10 %), le soutien budgétaire prévu est inférieur d'un tiers en France.

Ce différentiel est entièrement imputable au lancement tardif du plan de relance français , qui ne produira ses effets qu'à compter de 2021, contrairement au plan allemand.

Mesures de soutien et de relance ayant un effet

immédiat sur le déficit public

(avant examen à

l'Assemblée nationale et dépôt du PLFR n°

4)

(en points de PIB)

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021 et le projet de budget allemand pour 2021)

Ainsi, la quasi-totalité du plan de relance allemand devrait avoir été déployée d'ici la fin de l'exercice 2021, contre seulement la moitié du plan français.

Il peut être noté que le niveau de soutien budgétaire réellement apporté par le plan de relance en 2021 pourrait être plus faible qu'escompté , en cas de déploiement insuffisamment rapide. À titre d'illustration, l'OFCE considère que seulement 32 milliards d'euros seraient dépensés en 2020, contre 37 milliards d'euros dans la trajectoire gouvernementale, du fait notamment d'une montée en charge plus lente du plan d'investissement 30 ( * ) .

Mais l'effet du plan de relance sur la croissance économique ne résulte pas uniquement des montants engagés : il dépend également de l'effet multiplicateur des différentes mesures sur l'activité.

b) Un plan de relance qui manque de mesures permettant de stimuler l'activité à court terme

Pour cette raison, le deuxième critère de la règle des « 3T » ( targeted ) renvoie à la nécessité de privilégier les mesures permettant de soutenir fortement l'activité à court terme , c'est-à-dire celles dont « l'effet multiplicateur » sur l'activité est le plus élevé.

À cet égard, la littérature économique sur les multiplicateurs suggère :

- qu'il est plus efficace de soutenir l'économie par une hausse des dépenses plutôt que par une baisse des impôts , du fait notamment du risque de déperdition par l'épargne ;

- qu'il est plus efficace de cibler les ménages à bas revenus , qui ont une plus forte propension marginale à consommer.

Effet multiplicateur sur l'activité à court terme (un an) en bas de cycle

(effet sur le PIB, en %, d'une hausse de 1 %)

|

Multiplicateurs des dépenses |

|

|

Investissement |

1,2 |

|

Emploi public |

1,6 |

|

Prestations sociales |

1,0 |

|

Multiplicateurs des recettes |

|

|

Cotisations sociales employeurs |

1,2 |

|

Cotisations sociales employés |

0,8 |

|

CSG |

0,8 |

|

TVA |

0,6 |

Note de lecture : une hausse de l'investissement d'un montant de 1 % du PIB augmente le PIB de 1,2 % au bout d'un an.

Source : commission des finances du Sénat (d'après : Maya Bacache-Beauvallet, Dominique Bureau, Francesco Giavazzi et Xavier Ragot, « Quelle stratégie pour les dépenses publiques ? », Notes du Conseil d'analyse économique 2017-7, n° 43)

En outre, entre deux mesures ayant un effet d'entraînement assez proche sur l'activité à court terme, il convient de privilégier celle ayant les effets les plus favorables sur le potentiel de croissance de l'économie à long terme , dans une logique de « double dividende ».

De ce fait, la commission des finances avait suggéré de donner la priorité à des mesures pouvant stimuler l'investissement des entreprises à court terme - dès lors qu'il s'agit de la composante de la demande la plus touchée par la crise et dont l'effet d'entraînement sur la croissance est très forte, tant à court terme qu'à moyen terme 31 ( * ) -, tout en mettant en place, en parallèle, un grand plan d'investissement public privilégiant les projets déjà identifiés .

L'accent mis sur l'investissement devait être accompagné d'un soutien plus ciblé à la consommation et à l'emploi , concentré en priorité sur les ménages modestes, les nouveaux entrants sur le marché du travail et les secteurs les plus fragilisés par la crise.

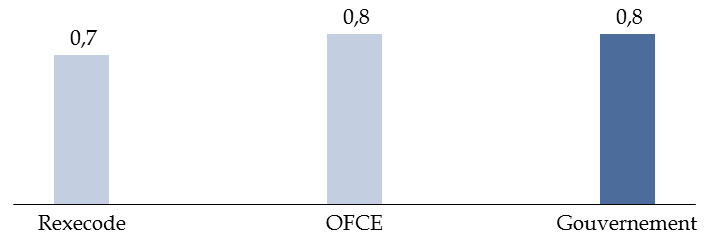

Au regard de la nécessité de soutenir la reprise à court terme, le plan de relance du Gouvernement paraît sous-optimal . L'effet multiplicateur agrégé des mesures déployées en 2021 est ainsi compris entre 0,7 et 0,8 selon les estimations, ce qui est assez faible en bas de cycle , ainsi que l'illustre la comparaison avec les multiplicateurs par instrument présentés précédemment.

Comparaison des prévisions de l'effet

multiplicateur

du plan de relance en 2021

(effet sur le PIB, en %, d'une hausse de 1 %)

Source : commission des finances du Sénat (d'après : rapport économique, social et financier 2021, p. 37 ; OFCE, policy brief n° 78, 14 octobre 2020, p. 19 ; Rexecode, « La politique budgétaire entre sauvegarde et relance », document de travail n° 75, octobre 2020, p. 41)

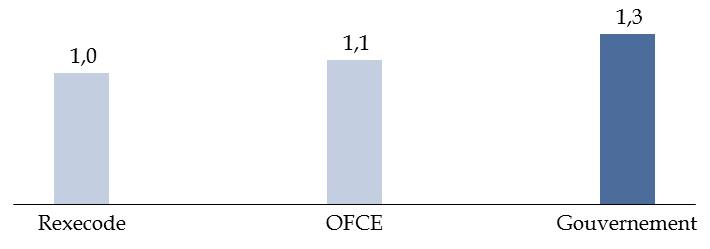

Au total, l'effet sur le PIB 2021 serait donc compris entre 1 % et 1,3 % selon les estimations.

Comparaison des prévisions de l'impact sur le

PIB

du plan de relance en 2021

(en % d'écart par rapport à un scénario sans plan de relance)

Source : commission des finances du Sénat (d'après : rapport économique, social et financier 2021, p. 37 ; OFCE, policy brief n° 78, 14 octobre 2020, p. 78 ; Rexecode, « La politique budgétaire entre sauvegarde et relance », document de travail n° 75, octobre 2020, p. 41)

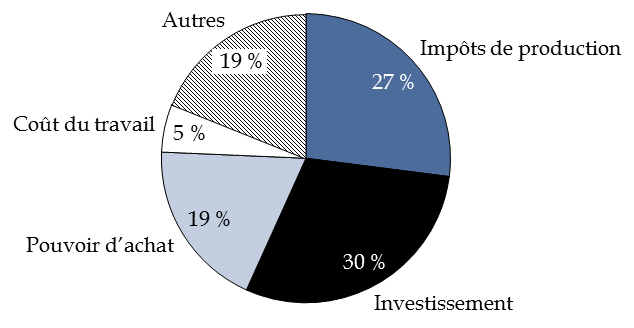

Ce faible effet multiplicateur tient principalement au fait qu'une part importante des mesures déployées en 2021 (27 % selon le Gouvernement, 38 % selon l'OFCE) prend la forme d'un soutien non ciblé à l'ensemble des entreprises, à travers la baisse des impôts de production, dont l'effet multiplicateur à court terme est faible. En effet, ce dernier est estimé à 0,3 par l'OFCE la première année 32 ( * ) et à 0,2-0,3 par Rexecode 33 ( * ) .

Répartition du plan de relance en 2021 par catégorie d'instrument

(en % du total)

Source : commission des finances du Sénat (d'après : Rexecode, « La politique budgétaire entre sauvegarde et relance », document de travail n° 75, octobre 2020, p. 40)

Pour mémoire, dans le cadre de l'examen du troisième projet de loi de finances rectificative pour 2021, la commission des finances du Sénat avait privilégié des mesures plus ciblées visant à soutenir directement l'investissement des entreprises (amortissement accéléré, suramortissements).

c) Un plan de relance initialement insuffisant pour protéger les plus fragiles

En outre, le plan de relance initial comportait étonnamment peu de mesures de solidarité visant à protéger les publics les plus fragilisés par la crise . Pourtant, il s'agit typiquement de dispositifs dont le rendement social et économique est particulièrement élevé, du fait notamment de la forte propension marginale à consommer des ménages concernés 34 ( * ) . La commission des finances du Sénat avait ainsi, dès le PLFR n° 3, proposé la mise en place de « chèques loisirs » au bénéfice des plus modestes, finalement non retenue par l'Assemblée nationale.

Le volet « Soutien aux personnes précaires » était limité à 800 millions d'euros , dont les deux tiers correspondent à la majoration de l'allocation de rentrée scolaire (ARS), déjà mise en oeuvre avant même sa présentation 35 ( * ) .

Mesures relevant du volet « Soutien aux

personnes précaires »

dans le cadre du plan de relance

initial

(en milliards d'euros)

|

Nature |

Coût |

|

Majoration de 100 euros par enfant de l'allocation de rentrée scolaire |

0,5 |

|

Restaurants universitaires à un euro pour les élèves boursiers |

0,06 |

|

Soutien exceptionnel à l'hébergement d'urgence |

0,1 |

|

Plan de soutien aux associations de lutte contre la pauvreté |

0,1 |

|

Total |

0,8 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette mesure apparaît en outre peu ciblée : seulement 28 % des ménages en situation de pauvreté monétaire bénéficient de l'ARS 36 ( * ) .

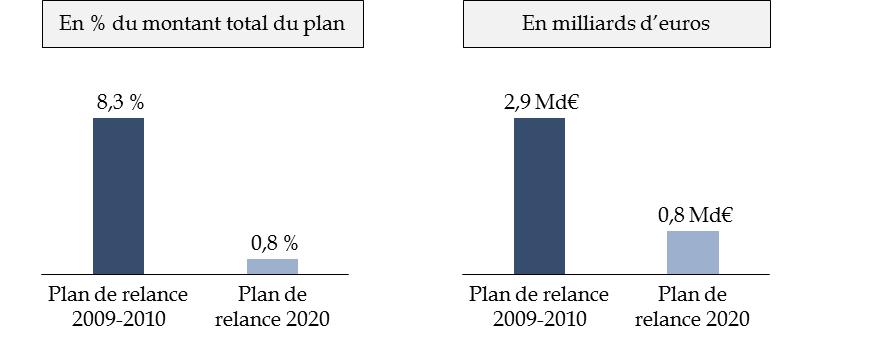

Le montant initialement consacré aux mesures de solidarité était particulièrement faible par comparaison avec le précédent plan de relance mis en place en 2009-2010 pour faire face à la crise financière.

Comparaison du poids des mesures de solidarité

dans les différents plans de relance

Note méthodologique : les mesures retenues pour le plan de relance de 2009-2010 correspondent à celles catégorisées comme relevant de la solidarité par la Cour des comptes (prime de solidarité active, prime aux familles modestes, revenu supplémentaire temporaire d'activité, distribution de CESU, crédit d'impôt en faveur des contribuables modestes et doublement du prêt à taux zéro).

Source : commission des finances du Sénat (d'après : Cour des comptes, « La mise en oeuvre du plan de relance de l'économie française », 2010)

Si le Gouvernement a partiellement « corrigé le tir » fin octobre avec l'annonce de 19 mesures de solidarité complémentaires, pour un montant estimé à 1,9 milliard d'euros 37 ( * ) , ces dernières pourraient se révéler insuffisantes , compte tenu du durcissement des contraintes sanitaires et de l'installation durable du chômage, qui risquent de faire basculer dans la pauvreté les ménages les moins protégés par notre système de protection sociale contre le risque de perte d'emploi ou de cessation d'activité - au premier rang desquels figurent les jeunes de moins de 25 ans, les indépendants et les agriculteurs.

d) Un plan de relance qui pèsera durablement sur les comptes publics

Enfin, le dernier critère de la règle des « 3T » ( temporary ) met l'accent sur la nécessité de préserver les finances publiques .

De ce point de vue, le plan de relance gouvernemental apparaît doublement critiquable .

D'une part, il comporte des mesures pesant de façon permanente sur les comptes publics ou difficilement réversibles , au premier rang desquelles figure la baisse des impôts de production, dont le coût pérenne pour les finances publiques est estimé à 8,6 milliards d'euros par an (net du retour IS).

En principe, de telles mesures doivent pourtant être évitées car elles conduisent à une dégradation structurelle et non conjoncturelle des comptes publics. La Cour des comptes avait ainsi recommandé que les mesures de relance conservent « un caractère clairement temporaire » et prévoient « des clauses d'extinction » 38 ( * ) . C'est probablement le fait que cette réforme était déjà poussée par le ministre de l'économie et des finances qui explique son « recyclage » dans le cadre du plan de relance.

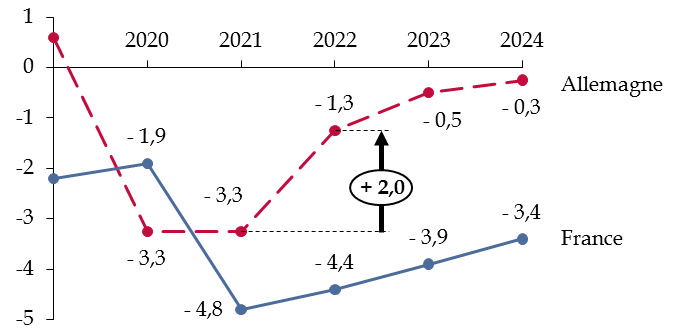

D'autre part, le calendrier de déploiement relativement lent du plan de relance va inévitablement retarder le redressement des comptes publics en sortie de crise.

Si cet aspect fera l'objet d'une analyse approfondie dans le cadre de la deuxième partie du présent rapport, la comparaison avec l'Allemagne est de nouveau éclairante en première analyse : la mise en oeuvre rapide du plan allemand permet d'envisager un redressement très significatif des comptes publics dès 2022, alors que près de la moitié du plan de relance français n'aura pas encore été dépensé.

Évolution prévisionnelle du déficit structurel de la France et de l'Allemagne

(en points de PIB)

Note méthodologique : le déficit structurel de la France a été calculé à partir de la nouvelle trajectoire de PIB potentiel.

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021 et le projet de budget 2021 de l'Allemagne)

Avant même le reconfinement, le plan de relance du Gouvernement était donc mal calibré pour stimuler efficacement la reprise à court terme . Le rebond de l'épidémie oblige par ailleurs à le réajuster pour mieux allier relance et soutien .

2. Un plan qui devra allier relance et soutien pour aider les secteurs les plus fragilisés par le reconfinement

Le reconfinement national annoncé le mercredi 28 octobre 2020 va de nouveau constituer un choc très asymétrique pour les différents secteurs de l'économie française , certains étant fermés administrativement ou voyant leur activité limitée aux services de vente à emporter ou en ligne (ex : commerces dits « non essentiels »), tandis que d'autres devraient pouvoir continuer à fonctionner à un niveau d'activité proche de celui atteint en octobre (ex : construction), voire supérieur (ex : plateformes de vente en ligne).

Dans ce contexte, le rôle des pouvoirs publics est double :

- dans les secteurs très affectés par les restrictions sanitaires, si la production est contrainte et ne peut donc pas être « relancée », la politique budgétaire a vocation à protéger les entreprises viables de la faillite ainsi que les travailleurs qui se retrouvaient sans emploi ( logique de soutien ) ;

- en parallèle, les pouvoirs publics doivent limiter les conséquences de la baisse de la demande globale dans les secteurs moins affectés , en mobilisant la politique budgétaire pour compenser la baisse de la demande privée ou stimuler cette dernière ( logique de relance ).

Il peut d'ailleurs être observé que le plan initial du Gouvernement contenait déjà de nombreuses mesures relevant davantage d'une logique de soutien que de relance , pour un total de 24 milliards d'euros environ, soit près d'un quart du montant global.

Mesures relevant principalement d'une logique de

soutien

figurant dans le plan de relance initial

(en milliards d'euros)

|

Description |

Coût |

|

Plan de soutien au secteur ferroviaire |

4,7 |

|

Plans de soutien aux secteurs de l'aéronautique et de l'automobile |

2,6 |

|

Renforcement des fonds propres des TPE/PME et ETI |

3,0 |

|

Activité partielle de longue durée et formation des salariés en activité partielle |

7,6 |

|

Soutien aux personnes précaires |

0,8 |

|

Soutien aux collectivités territoriales (ex : garanties de recettes) |

5,2 |

|

Total |

23,9 |

Source : commission des finances du Sénat (d'après le dossier de presse « France Relance » du 3 septembre 2020)

Le rebond de l'épidémie devra nécessairement conduire à renforcer les mesures de soutien - et ce d'autant plus qu'une part substantielle des pertes occasionnées par le premier confinement demeurent au bilan des entreprises, ainsi que cela a été précédemment rappelé.

Afin de préserver le tissu productif, il sera nécessaire de privilégier les subventions, les annulations de charges et les mesures de renforcement des fonds propres des entreprises fragilisées , plutôt que les instruments de prêt, déjà largement mobilisés au premier semestre et qui permettent uniquement aux entreprises d'étaler le coût de la crise moyennant une augmentation de leur endettement.

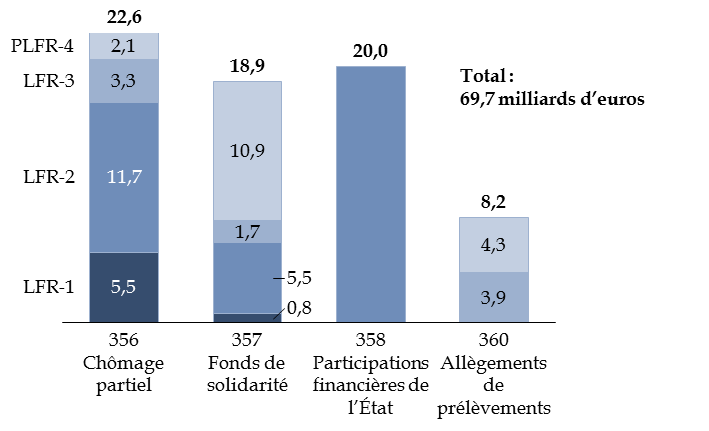

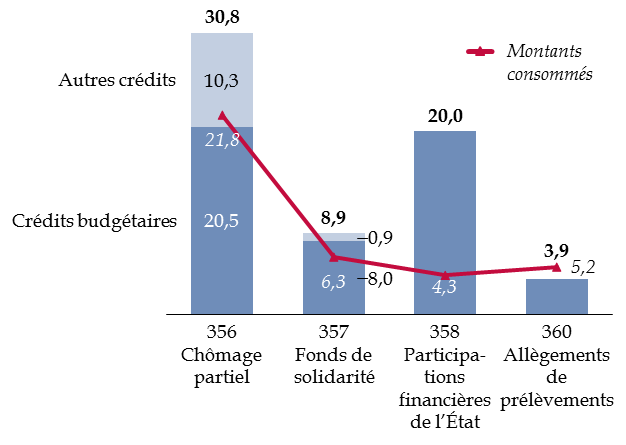

Pour l'exercice 2020, un tel renforcement a été annoncé par le Gouvernement dans le cadre du PLFR n° 4 et fera l'objet d'une analyse approfondie dans la troisième partie du présent rapport. Il peut néanmoins déjà être observé qu'il se traduit par un redimensionnement très significatif des mesures de soutien permettant de socialiser les pertes des entreprises (fonds de soutien, exonération de cotisations sociales, activité partielle), conformément aux préconisations de la commission des finances du Sénat.

Évolution du coût 2020 des mesures de

soutien

ayant un impact sur le déficit public

(en milliards d'euros)

|

Nature |

PLF 2021 |

PLFR n° 4 |

|

Activité partielle |

30,8 |

34,0 |

|

Fonds de solidarité pour les entreprises |

8,5 |

19,4 |

|

Dépenses de santé exceptionnelles |

9,8 |

11,8 |

|

Exonération de cotisations sociales |

5,2 |

8,2 |

|

Ouverture de crédits divers |

5,6 |

6,0 |

|

Prime pour les indépendants |

0,9 |

0,9 |

|

Inclusion sociale et protection des personnes vulnérables |

0,9 |

2,0 |

|

Avances remboursables aux PME |

0,5 |

0,5 |

|

Assurance chômage |

1,6 |

1,6 |

|

Achats de masques non chirurgicaux |

0,3 |

0,6 |

|

Sinistralité des prêts BEI |

0,1 |

0,1 |

|

Report en arrière des déficits (« carry back ») |

0,4 |

0,4 |

|

Total |

64,5 |

85,4 |

Précision : les montants de la colonne « PLFR n°4 » incluent le coût des mesures du « PLF 2021 ». La somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si aucune annonce n'a jusqu'à présent été faite concernant l'exercice 2021, il paraît difficilement envisageable, compte tenu de l'évolution du contexte sanitaire, de ne pas reconduire les principaux dispositifs de soutien du plan d'urgence jusqu'au printemps, tout en redimensionnant les mesures du plan de relance visant à renforcer les fonds propres des entreprises et à soutenir les ménages les plus vulnérables .

Mais il sera impératif que ce soutien additionnel passe exclusivement par des mesures temporaires , afin de ne pas compromettre davantage le redressement des comptes publics à moyen terme.

III. L'INSTALLATION DANS LA DURÉE DE CRISES SANITAIRES ET ENVIRONNEMENTALES AUXQUELLES L'ÉCONOMIE DEVRA APPRENDRE À FAIRE FACE

La crise sanitaire a imposé son rythme à une gestion des affaires publiques conduite jusqu'ici au jour le jour. Or cette crise s'installe dans la durée et reviendra immanquablement sous d'autres formes dans les années à venir. Elle ne peut donc pas servir de prétexte pour repousser à plus tard les décisions qu'exige par ailleurs la crise environnementale.

Il est donc nécessaire de voir la période actuelle, et tout particulièrement la mise en place du plan de relance, comme une opportunité devant pousser à traiter également la question environnementale.

A. L'AMBITION DE TRANSFORMATION ÉCOLOGIQUE DOIT PRENDRE UNE NOUVELLE AMPLEUR

1. Après l'élan des années 2000 et du Grenelle de l'environnement, l'effort a été relâché au cours des années 2010

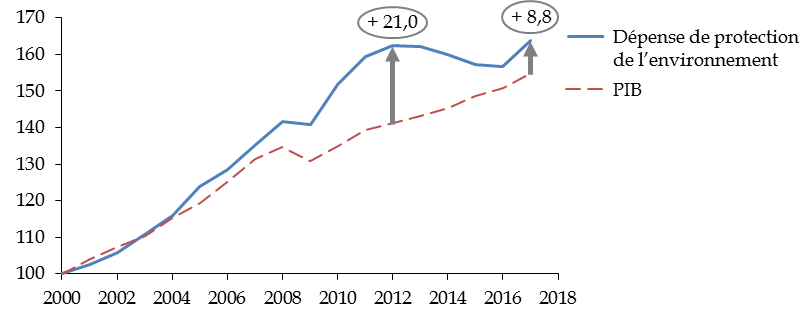

Si les discours en faveur de l'environnement n'ont jamais été aussi répandus, la dépense totale (c'est-à-dire des administrations publiques, des entreprises et des ménages) en faveur de l'environnement a en fait progressé plus rapidement entre 2000 et 2012 , augmentant de plus de 20 points de plus que le PIB pendant cette période et tout particulièrement au cours des années qui ont suivi le Grenelle de l'environnement, qu'au cours des années postérieures , où elle a au contraire stagné.

Évolution de la dépense totale de

protection de l'environnement

et du PIB de 2000 à 2017

(base 100 en 2000)

Source : commission des finances (à partir des données du SDES 39 ( * ) , compte satellite de l'environnement, 2019)

La gestion des déchets et du recyclage est le secteur qui contribue le plus à la hausse de cette dépense, avec notamment l'extension du réseau des déchetteries, des incinérateurs avec récupération d'énergie, des centres de tri et du compostage des déchets.

S'agissant plus spécifiquement des investissements en faveur du climat , estimés par l'institut I4CE 40 ( * ) à 33 milliards d'euros par an entre 2016 et 2018, dont 10 milliards d'euros de la part du secteur public, ils sont insuffisants et devraient être d'ores et déjà de 50 milliards d'euros pour passer à 90 milliards d'euros environ sur la période 2024-2028 afin de répondre à l'objectif de neutralité carbone en 2050, dont près de 30 milliards d'euros pour le secteur public. Et malgré les économies d'échelle que permettra la massification des actions dans certains secteurs, les besoins ne feront que croître par la suite avec la multiplication des projets qui seule permettra d'atteindre l'objectif de neutralité carbone en 2050.

Si ces montants paraissent élevés , ils doivent être mis en regard des coûts de l'inaction .

La commission d'enquête du Sénat sur le coût économique et financier de la pollution de l'air 41 ( * ) soulignait par exemple en 2015 qu'au coût de la pollution de l'air en termes de dépenses de santé , qui est de l'ordre de 3 milliards d'euros , doivent être ajoutés le coût social associé à une perte de bien-être , estimé entre 68 et 97 milliards d'euros par an pour la France, et les coûts environnementaux supérieurs à 4 milliards d'euros induits sur la biodiversité et les rendements agricoles.

2. La transition écologique est par nature une politique territoriale qui doit s'incarner dans les collectivités locales

L'effort à conduire doit reposer sur l'ensemble des acteurs : entreprises, ménages et administrations publiques.

Si les entreprises assurent la majeure partie de la dépense totale en faveur de l'environnement, le rapport sur l'impact environnemental du budget de l'État souligne le rôle des collectivités locales , qui financent 52 % des dépenses d'investissement et jouent un rôle d'impulsion.