II. PRIVILÉGIER LES MESURES TEMPORAIRES POUR SOUTENIR ET RELANCER L'ÉCONOMIE EST INDISPENSABLE AFIN DE PRÉSERVER LA SOUTENABILITÉ DES FINANCES PUBLIQUES

A. UN RISQUE MAJEUR DE DÉRAPAGE DU DÉFICIT STRUCTUREL EN SORTIE DE CRISE

Le solde structurel correspond au solde public effectif corrigé de l' impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production, qui correspond à l'écart entre le PIB effectif et le PIB potentiel, avait été ramené à zéro, compte tenu de la sensibilité historique des recettes et des dépenses à la croissance.

Pour rappel, le PIB potentiel correspond au niveau de production qui serait observé si l'économie utilisait pleinement ses ressources , sans provoquer de tensions sur les prix. Il représente donc le niveau maximum soutenable à moyen terme de la production.

Le niveau du déficit corrigé du cycle économique dépend donc directement de l'écart de production : plus le PIB est éloigné de son potentiel, plus la part du déficit effectif attribuée à la conjoncture est importante . Intuitivement, corriger le déficit du cycle économique revient à se demander combien de recettes supplémentaires et de moindres dépenses auraient été constatées en l'absence de choc temporaire sur l'activité.

L'estimation du déficit corrigé du cycle

économique

et du déficit structurel par la Commission

européenne

Pour déterminer le déficit structurel, la Commission européenne commence par calculer pour chaque État le déficit corrigé du cycle économique , en appliquant la formule suivante :

Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire

L'écart de production correspond à l'écart entre le PIB effectif et le PIB potentiel. Lorsqu'il est négatif, l'écart de production constitue ainsi une estimation du « potentiel de rebond » de l'économie une fois que le choc auquel elle est confrontée sera dissipé.

La semi-élasticité budgétaire mesure quant à elle la sensibilité du déficit effectif à l'écart de production. Sa valeur, mise à jour tous les six ans, est calculée pour chaque État à partir de l'estimation économétrique de l'élasticité individuelle des recettes et des dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Pour la France, la semi-élasticité budgétaire est actuellement estimée à 0,63. Cela signifie que lorsque l'écart de production français se résorbe de 1,0 point, la part conjoncturelle du déficit effectif diminue de 0,6 point du PIB.

Une fois le déficit corrigé du cycle, le déficit structurel est obtenu en retranchant les mesures exceptionnelles et temporaires .

Source : commission des finances du Sénat

À l'issue de l'exercice 2019, le déficit structurel de la France est estimé à 2,2 % du PIB par le Gouvernement et à 2 , 8 % du PIB par la Commission européenne , plus pessimiste sur le niveau du PIB potentiel français.

Schématiquement, le choc sanitaire est susceptible d'avoir un effet sur le déficit structurel s'il :

- conduit à la mise en oeuvre de hausses de dépenses et de baisses de recettes pérennes - et non temporaires -, qui continueront de peser sur les comptes publics une fois la crise surmontée ;

- dégrade le PIB potentiel de l'économie par la destruction de capital productif et humain (destructions d'entreprises viables, moindre investissement, perte d'employabilité des demandeurs d'emploi, etc .), ce qui diminuera, en sortie de crise, le niveau des recettes publiques et, dans une moindre mesure, augmentera les dépenses sociales 79 ( * ) .

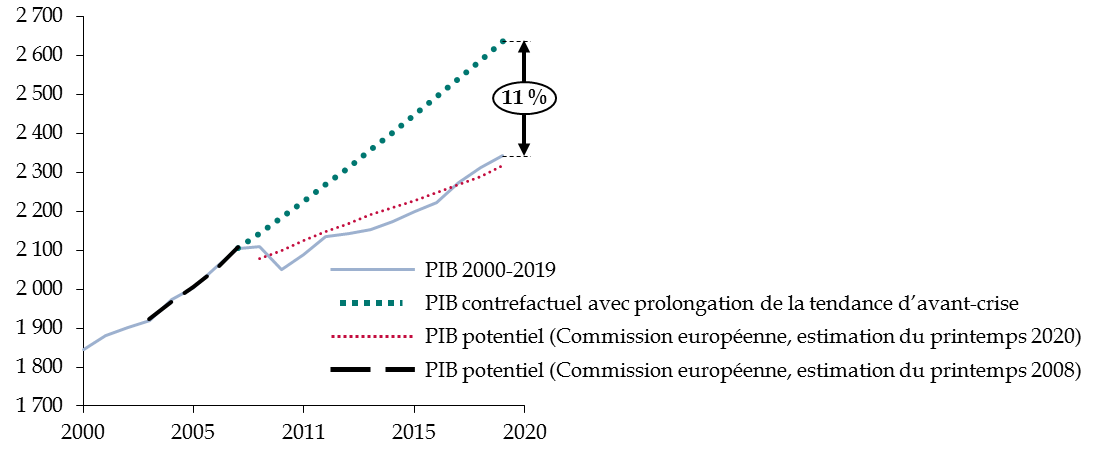

En France, la crise financière de 2008 s'était ainsi traduite par un décrochage très significatif du PIB par rapport à sa tendance d'avant-crise, ce qui avait largement contribué à la détérioration du déficit structurel.

Comparaison des évolutions du PIB en volume

avec différentes estimations du PIB potentiel

(en milliards d'euros 2015 constants)

Source : commission des finances du Sénat (d'après les données de la base AMECO de la Commission européenne)

L'évaluation « en temps réel » du niveau du déficit structurel au cours de la crise est néanmoins un exercice très difficile.

D'une part, le PIB potentiel ne peut être directement observé mais uniquement estimé 80 ( * ) et il est donc très difficile d'anticiper dès à présent les effets permanents de la crise sur l'activité .

D'autre part, il est délicat de distinguer les mesures réellement temporaires et celles qui ne pourront vraisemblablement pas être « débranchées » en sortie de crise . Pour ne prendre qu'un exemple, l'extension du dispositif « Ma Prime Rénov » prévue dans le cadre du plan de relance ne sera probablement pas remise en cause, compte tenu de l'importance de la rénovation énergétique pour lutter contre le réchauffement climatique et de la disparition du crédit d'impôt pour la transition énergétique (CITE).

Aussi difficile soit-il, cet exercice n'en demeure pas moins indispensable, car c'est bien du niveau du déficit structurel en sortie de crise que dépendra l'ampleur des efforts d'économies nécessaires pour infléchir la dynamique de l'endettement et retrouver des marges de manoeuvre budgétaires.

Malheureusement, l'estimation gouvernementale du niveau du déficit structurel n'est pas d'un grand secours , car elle est fondée sur l'hypothèse que le plan d'urgence peut être considéré dans son ensemble comme temporaire, tandis que la totalité du plan de relance serait considéré comme structurel. Mais le plan de relance comporte bien évidemment des mesures temporaires qui ne pèseront pas durablement sur les comptes publics.

Par rapport au PLFR 3, elle apparaît néanmoins davantage crédible , dans la mesure où elle ne repose plus sur l'hypothèse que le PIB potentiel ne serait pas affecté par la crise sanitaire, comme l'avait d'ailleurs demandé la commission des finances du Sénat 81 ( * ) .

Afin de nourrir ce débat, la présente section propose une première analyse des effets durables de la crise sur le déficit structurel en sortie de crise , tenant compte à la fois des effets durables du choc économique sur le PIB potentiel et des mesures en dépenses et en recettes qui présentent manifestement un caractère pérenne.

Celle-ci fait apparaître un risque de dérapage majeur , qui rappelle que devraient en principe être privilégiées les mesures temporaires pour soutenir le tissu productif.

1. L'effet de la crise sur le potentiel de production, dont l'ampleur reste incertaine, pèsera durablement sur les recettes

Le niveau du déficit structurel en sortie de crise dépend tout d'abord de ses effets sur le PIB potentiel , ainsi que cela a été précédemment rappelé.

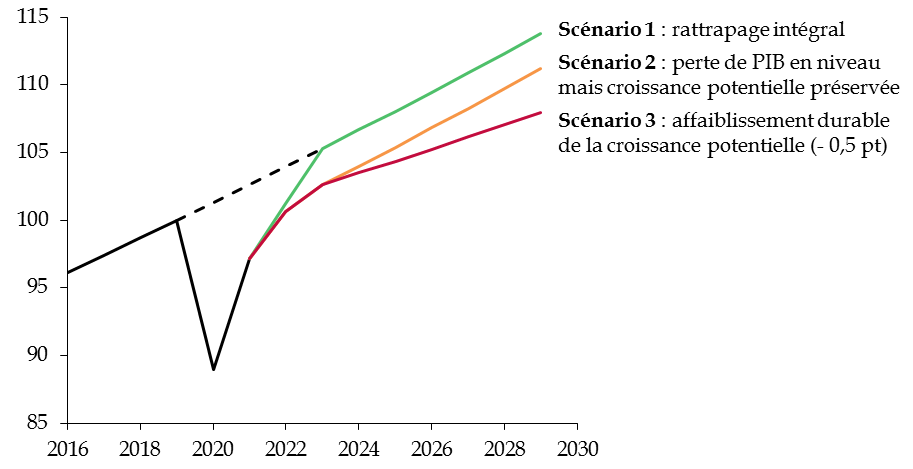

Schématiquement, trois scénarios sont possibles .

Illustration des effets possibles de la crise sur le PIB potentiel

(PIB en volume, base 100, 2019=100)

Source : commission des finances du Sénat

Dans le premier scénario, la crise n'a d'effet ni sur le PIB potentiel, ni sur la croissance potentielle . La perte d'activité n'est que transitoire et est progressivement rattrapée : le déficit structurel n'est pas affecté par ce canal.

Dans le deuxième scénario, la crise se traduit par une perte définitive de PIB qui n'est jamais rattrapée mais la croissance potentielle, qui correspond au rythme d'évolution du PIB potentiel, reste inchangée . Par rapport au premier scénario, le PIB suit donc graphiquement une tendance parallèle (croissance de 1,35 % par an) mais en partant d'un niveau inférieur. Un tel scénario est notamment susceptible de se réaliser si la crise engendre une destruction de capital productif et une hausse durable du chômage pesant sur l'employabilité de la main d'oeuvre.

Dans le troisième scénario, non seulement la perte initiale de production liée à la crise n'est pas entièrement rattrapée mais le rythme de croissance du PIB potentiel en sortie de crise est durablement atteint . Le coût de la crise est ainsi croissant, à mesure que le PIB diverge de sa tendance d'avant-crise. Un tel phénomène peut notamment se produire si l'investissement et la capacité d'innovation de l'économie sont durablement affectés.

Faute de précédent, il est aujourd'hui difficile de trancher entre ces différents scénarios .

D'un côté, la nature exogène du choc à l'origine de la crise et l'ampleur du soutien monétaire et budgétaire peuvent laisser espérer un rattrapage rapide , en limitant les faillites et la montée du chômage, tout en prémunissant l'économie d'une consolidation budgétaire procyclique et d'un durcissement des conditions financières défavorable à l'investissement 82 ( * ) .

D'un autre côté, l'ampleur inédite du choc sur le PIB et les précédentes sorties de crise ne plaident pas en faveur de l'optimisme .

L'OFCE anticipe ainsi une hausse de presque 80 % des défaillances d'entreprises 83 ( * ) , en dépit des mesures de soutien mises en oeuvre, tandis que l'examen des récessions passées conduit récemment par Rexecode montre qu'elles ont presque toujours abouti à une baisse de la croissance potentielle : pour les 28 épisodes récessifs subis par huit économies avancées depuis les années 1970, la dégradation moyenne de la croissance potentielle s'élève à 0,9 point par an 84 ( * ) .

Dans ce contexte incertain, la commission des finances avait recommandé de se placer dans le cadre du deuxième scénario , où la crise aurait un effet sur le PIB potentiel, sans nécessairement grever à ce stade la croissance potentielle 85 ( * ) .

Le rapporteur général observe avec satisfaction que c'est le choix qui est retenu par le Gouvernement dans le cadre du présent projet de loi de finances.

En 2020-2021, la crise affecterait temporairement la croissance du PIB potentiel , qui retrouverait toutefois son rythme prévu avant-crise à compter de 2022 (1,35 %).

Évolution du scénario de croissance potentielle du Gouvernement

(taux d'évolution en volume du PIB potentiel)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

PLF 2020 |

1,25 |

1,25 |

1,3 |

1,35 |

1,35 |

1,35 |

|

PLF 2021 |

1,25 |

- 0,3 |

0,6 |

1,35 |

1,35 |

1,35 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Ce choc temporaire traduirait deux mouvements de sens contraire : l'effet défavorable de la crise sur la croissance potentielle serait partiellement compensé par l'effet favorable du plan de relance.

Facteurs sous-jacents à l'évolution du scénario de croissance potentielle 2019-2021

(taux d'évolution en volume du PIB potentiel)

|

2019 |

2020 |

2021 |

Cumul 2019-2021 |

|

|

Croissance potentielle pré-crise |

1,25 |

1,25 |

1,3 |

2,55 |

|

...effet de la crise |

0 |

- 1,6 |

- 0,85 |

- 2,45 |

|

...effet du plan de relance |

0 |

0,05 |

0,15 |

0,2 |

|

Croissance potentielle post-crise |

1,25 |

- 0,3 |

0,6 |

0,3 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

À l'issue de la crise, la perte définitive de capacité productive s'élèverait à 2,25 points de PIB potentiel , soit une cinquantaine de milliards d'euros. Environ 20 % du choc initial sur l'activité serait donc résorbé par une baisse du PIB potentiel, ce qui apparaît cohérent avec la littérature économique sur les effets d'hystérèse 86 ( * ) .

Il en résulterait mécaniquement une hausse du déficit structurel estimée à 1,2 point de PIB par le Gouvernement , du fait des baisses de recettes et, dans une moindre de mesure, des hausses de dépenses sociales induites.

Effet de la révision de la trajectoire de PIB

potentiel sur le solde structurel

(avant examen par l'Assemblée

nationale et dépôt du PLFR n° 4)

(en points de PIB potentiel)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Avec la nouvelle estimation du PIB potentiel |

- 2,6 |

- 2,4 |

- 2,2 |

- 2,2 |

- 1,2 |

- 3,6 |

|

Avec l'ancienne trajectoire du PIB potentiel |

- 2,6 |

- 2,4 |

- 2,2 |

- 2,2 |

- 1,9 |

- 4,8 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

Par rapport aux estimations disponibles, la nouvelle trajectoire de PIB potentiel retenue par le Gouvernement présente un caractère central . À titre de comparaison, la Banque de France table sur une perte définitive de PIB potentiel inférieure - de l'ordre de 1,5 point - sans effet permanent sur la croissance potentielle 87 ( * ) , tandis que le Fonds monétaire international et la Commission européenne considèrent à l'inverse que la croissance potentielle serait affectée de façon durable.

Cette trajectoire constitue une base crédible pour apprécier l'évolution du déficit structurel , dans l'attente d'informations supplémentaires sur les effets de la crise et la résilience du tissu productif au reconfinement.

2. Le soutien temporaire à l'économie s'accompagne de baisses de prélèvements et de hausses de dépenses pérennes de nature à porter le déficit structurel au-dessus de 5 % du PIB

Si la baisse du PIB potentiel pourrait donc accroître le déficit structurel de 1,2 point de PIB en sortie de crise, ce dernier est également affecté par les multiples baisses de prélèvements et de hausses de dépenses pérennes décidées par le Gouvernement.

Sur la période 2020-2024, leur impact sur le solde pourrait être estimé au minimum à 45 milliards d'euros, soit près de 2 points de PIB potentiel , en retenant uniquement les mesures dont il est d'ores et déjà acquis qu'elles présentent un caractère pérenne.

Principales mesures pérennes en recettes et en

dépenses

sur la période 2020-2024 pesant sur le

déficit structurel

(en milliards d'euros)

|

Mesures pérennes en recettes |

34,5 |

|

Baisses d'impôts décidées avant la crise pour 2020-2021 (hors bascule CICE) |

16,9 |

|

Baisse des impôts de production dans le cadre du plan de relance (net du retour IS) |

8,6 |

|

Surcoût à venir en 2022-2023 lié à la fin de la suppression de la taxe d'habitation et de la baisse du taux de l'IS |

9,0 |

|

Mesures pérennes en dépenses |

11,1 |

|

Volet « rémunération » 2020-2023 du Ségur de la santé (hors effet retour sur les cotisations) |

8,8 |

|

Réaffectation d'une fraction de CSG à la nouvelle branche dépendance d'ici 2024 |

2,3 |

|

Total |

45,6 |

Précision : la différence de chiffrage de la mesure de baisse des impôts de production par rapport à son poids dans le plan de relance (20 milliards d'euros) tient au fait que le Gouvernement retient son coût cumulé sur deux ans (et non son coût annuel pérenne) et ne tient pas compte de l'effet retour sur l'IS.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Trois types de mesures peuvent être distingués :

- les baisses de prélèvements obligatoires déjà programmées avant la crise, que le Gouvernement a confirmées en intégralité ;

- les mesures pérennes des plans de soutien et de relance , qui se limitent ici au coût net de la baisse des impôts de production, dont le caractère permanent est déjà confirmé ;

- les nouvelles dépenses pérennes annoncées depuis le déclenchement de la crise , tant pour la rémunération des personnels de santé que pour la création de la nouvelle branche « dépendance ».

Il peut être noté qu'une partie de ces mesures fera figure de véritable « ardoise budgétaire » pour la nouvelle majorité issue des élections de 2022 , tant en recettes (ex : dernière étape de la suppression de la taxe d'habitation en 2023) qu'en dépenses (ex : financement de la nouvelle branche dépendance).

Au total, en cumulant le coût des mesures pérennes (près de 2 points de PIB) et l'effet de la dégradation du PIB potentiel (1,2 point), le déficit structurel français devrait donc dépasser 5 % du PIB en sortie de crise .

Encore faut-il préciser qu'il s'agit d'un minorant , dès lors que d'autres dépenses engagées pour lutter contre la crise sanitaire pourraient être maintenues après le rebond, ainsi que cela a été précédemment souligné.

Concrètement, cela signifie qu'il faudra déjà réaliser environ 75 milliards d'euros d'économies en sortie de crise uniquement pour ramener le déficit structurel au niveau de 2019 (2,2 % du PIB), qui était encore trop élevé pour permettre de réduire significativement l'endettement. À titre d'ordre de grandeur, cela correspond à un cinquième de la totalité des dépenses de retraite et trois fois le montant consacré annuellement aux aides au logement.

Indépendamment de la légitimité de chaque mesure, le rapporteur général considère ainsi que la cote d'alerte est atteinte et invite a minima le Gouvernement à :

- privilégier les mesures temporaires pour soutenir et relancer l'activité économique ;

- résister à la tentation d'annoncer de nouvelles dépenses ou baisses d'impôts pérennes non financées , ainsi que l'a d'ailleurs recommandé le Gouverneur de la Banque de France 88 ( * ) .

En l'état, le redressement des comptes publics à moyen terme anticipé par le Gouvernement apparaît d'ores et déjà compromis .

* 79 En pratique, l'élasticité des dépenses publiques à l'activité est très faible et portée essentiellement par les dépenses d'indemnisation du chômage.

* 80 Pour une analyse des difficultés de mesure du PIB potentiel, voir par exemple : rapport n° 628 d'Albéric de Montgolfier sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2017, fait au nom de la commission des finances et déposé le 4 juillet 2018, pp. 12-19.

* 81 Rapport n° 634 (2019-2020) d'Albéric de Montgolfier, précité.

* 82 En ce sens, voir par exemple : Paul Krugman, « The audacity of slope : How fast a recovery ? », Princeton Economics, 2020.

* 83 OFCE, « Dynamique des défaillances d'entreprises en France et crise de la Covid-19 », Policy Brief n° 73, 19 juin 2020.

* 84 Rexecode, « Les récessions affaiblissent les croissances potentielles », juin 2020.

* 85 Rapport n° 634 (2019-2020) d'Albéric de Montgolfier, précité, p. 24.

* 86 Pour une revue de la littérature récente, voir par exemple : Annabelle Mourougane « Crisis, potential output and hysteresis », International Economics, Volume 149, mai 2017.

* 87 Banque de France, Projections macroéconomiques France, juin 2020, p. 4.

* 88 Banque de France, « Lettre au Président de la République : Les économies française et européenne à l'épreuve de la Covid-19 », 10 juillet 2020, p. 3.