C. - Dispositions relatives aux budgets annexes et aux comptes spéciaux

ARTICLE 26

Dispositions

relatives aux affectations : reconduction des budgets annexes et comptes

spéciaux existants

. Le présent article reconduit pour l'année 2021 les budgets annexes et les comptes spéciaux existants antérieurement à la présente loi, en tant qu'ils reposent sur l'affectation de recettes à des dépenses.

La commission propose d'adopter sans modification cet article qui est purement technique.

I. LE DROIT EXISTANT

Cet article propose de confirmer , pour l'année 2021, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé .

L'article 16 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux.

Par ailleurs, aux termes de l'article 1 er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement , sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

Le présent article a donc pour effet la reconduction en 2021 :

- des budgets annexes, qui sont au nombre de deux : « Contrôle et exploitation aériens » et « Publications officielles et information administrative » ;

- des comptes d'affectation spéciale, à l'exception de ceux dont une disposition spécifique prévoit la suppression (voir infra ) ;

- des comptes de concours financiers ;

- des comptes de commerce.

Il ne s'appliquerait pas à deux comptes d'affectation spéciale (CAS) qui sont supprimés par des dispositions spécifiques de lois de finances : le CAS « Services nationaux de transports conventionnés de voyageurs », supprimé par l'article 28 du présent projet de loi de finances, et le CAS « Transition énergétique », supprimé à compter du 1 er janvier 2021 par l'article 89 de la loi de finances initiale pour 2020.

*

Le présent article a été adopté sans modification par l' Assemblée nationale .

II. LA POSITION DE LA COMMISSION DES FINANCES

Cet article technique n'appelle pas d'observations.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 27

Actualisation et

reconduction du dispositif de garantie des ressources

de l'audiovisuel

public (compte de concours financiers « Avances à

l'audiovisuel public ») et stabilisation du tarif de la

contribution

à l'audiovisuel public (CAP)

. Le présent article prévoit de ne pas tenir compte de l'inflation pour le calcul de la contribution à l'audiovisuel public et de retenir le montant défini l'an dernier : 138 euros en métropole et 88 euros au sein des départements d'outre-mer. Il révise dans le même temps le dispositif de garantie de ressources. Ce faisant, le Gouvernement retient dans le calcul la somme reversée aux sociétés audiovisuelles publiques de la trajectoire d'économies définie avec elles en 2018.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN DISPOSITIF DÉDIÉ AU FINANCEMENT DES SOCIÉTÉS DE L'AUDIOVISUEL PUBLIC

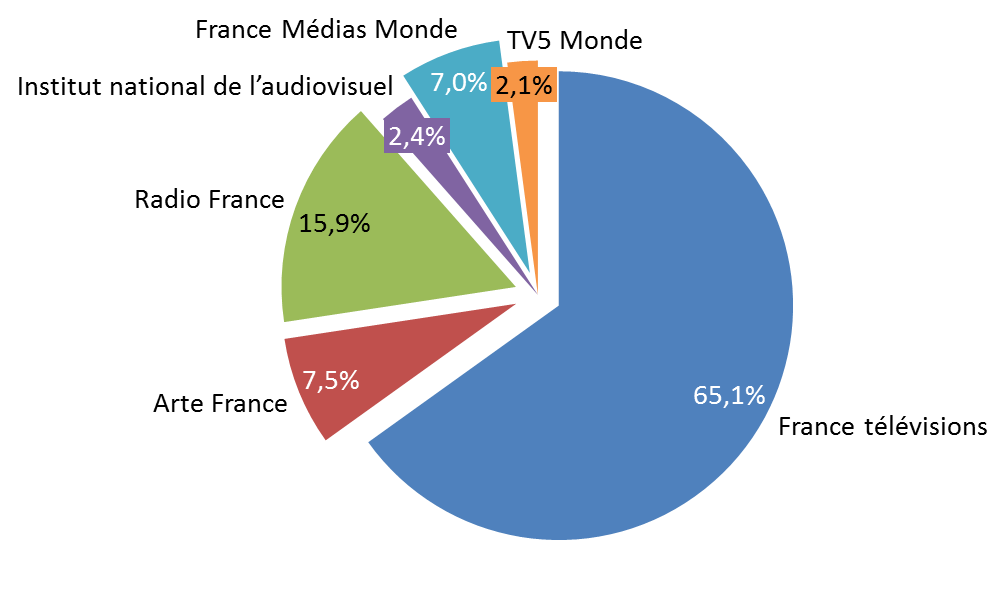

Aux termes de l'article 1605 du code général des impôts (CGI), la contribution à l'audiovisuel public (CAP) est une taxe affectée qui vise à participer au financement de l'audiovisuel public (France télévisions, ARTE France, Radio France, France Médias monde, l'Institut national de l'audiovisuel et TV5 Monde).

Répartition de la CAP prévue par le projet de loi de finances pour 2021

Source : commission des finances du Sénat

Elle est due par toute personne physique redevable de la taxe d'habitation, à condition de détenir au 1 er janvier de l'année en cours au moins un appareil récepteur de télévision. Une seule contribution est due par foyer fiscal et est établie avec l'avis d'imposition de taxe d'habitation de la résidence principale. Si seule la résidence secondaire est équipée d'un téléviseur, la contribution est établie avec l'avis d'impôt de la taxe d'habitation qui la concerne.

Les personnes morales sont également assujetties à la CAP.

L'article 1605 bis du CGI précise les conditions d'assujettissement à la contribution et, notamment, son lien avec la taxe d'habitation, avec laquelle elle est collectée. Cette collecte sera maintenue jusqu'en 2023, même assortie d'une taxe d'habitation nulle en raison de l'exonération en cours.

Il est, par ailleurs, prévu que les personnes exonérées ou dégrevées de la taxe d'habitation bénéficient également d'un dégrèvement de la CAP. Cette double exonération vise les bénéficiaires du minimum vieillesse, de l'allocation adulte handicapés, et sous certaines conditions, les personnes âgées de 60 ans ou veuves ou installées dans une maison de retraite tout en conservant la jouissance de leur résidence principale.

Les personnes dont le revenu fiscal de référence est nul sont exonérées de contribution à l'audiovisuel public.

Il est, en outre, prévu un dispositif de maintien des droits acquis pour les personnes âgées de 65 ans au 1 er janvier 2004 et exonérées de CAP à cette date. Les personnes morales de droit public sont également exonérées pour leur activité non assujetties à la TVA. Les personnes concernées doivent être non imposables à l'impôt sur le revenu et ne pas être soumises à l'impôt sur la fortune immobilière.

Les établissements sociaux et médico-sociaux et les établissements de santé sont également dégrevés. Enfin, les associations caritatives visant à l'hébergement de personnes en situation d'exclusion ou les associations culturelles et sportives des établissements pénitentiaires ne sont pas concernées par le paiement de cette contribution.

Le montant de la CAP évolue, en principe, chaque année en fonction de l'indice des prix à la consommation hors tabac et arrondie à l'euro le plus proche. Elle s'élevait ainsi en 2020 à 138 euros en France métropolitaine et à 88 euros au sein des départements d'outre-mer.

Par ailleurs, l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 met en place un dispositif de garantie des ressources issues de la CAP aux organismes de l'audiovisuel public, afin de leur maintenir un certain niveau de dotation. Il prévoit ainsi un relèvement du plafond des dégrèvements pris en charge par le budget général dans le cas où les encaissements nets de redevance sont inférieurs à ceux prévus chaque année en loi de finances.

En conséquence, chaque année, un article de loi de finances actualise :

- le montant prévisionnel d'encaissements nets de CAP ;

- le plafond de prise en charge des dégrèvements de CAP par le budget de l'État.

Ce mécanisme de prise en charge a été activé, afin de tenir compte de nouveaux dégrèvements pour les personnes âgées en 2016 (103,3 millions d'euros) et en 2017 (28,9 millions d'euros).

Le montant des encaissements et celui des dégrèvements est versé sur le compte de concours financiers « Avances à l'audiovisuel public » (AAP) , créé en loi de finances 2006 419 ( * ) . Les montants sont ensuite reversés aux sociétés d'audiovisuel public, une fois déduits les frais de recouvrement et les coûts de trésorerie et après application d'un taux de TVA de 2,1 %.

II. LE DISPOSITIF PROPOSÉ : UN MAINTIEN DE LA CONTRIBUTION AU NIVEAU DE 2020

Le présent article propose de ne pas augmenter le montant de la contribution à l'audiovisuel public en 2021. Le II précise ainsi que le taux d'inflation n'est pas retenu dans le calcul de la contribution et prévoit ainsi de déroger au III de l'article 1605 du CGI.

Le 2° du I prévoit, en conséquence, que le montant prévisionnel d'encaissements nets de CAP soit ramené, quant à lui, de 3 246,9 millions d'euros prévus en 2020 à 3 231,1 millions d'euros en 2020, soit une baisse de 15,8 millions d'euros.

L'article prévoit corrélativement une baisse des plafonds de dégrèvements des sociétés audiovisuelles publiques prévus par le IV de l'article 46 de loi de finances pour 2006.

Ainsi, aux termes du 1° du I du présent article, la prise en charge des dégrèvements de redevance audiovisuelle par le budget de l'État passerait de 542,1 millions d'euros en 2020 à 487,9 millions d'euros en 2020.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Cet article a été adopté sans modification par l'Assemblée nationale.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE ABSENCE DE VISION CLAIRE QUANT À L'UTILISATION DE LA CONTRIBUTION

A. UN PRÉLÈVEMENT QUI N'ÉVOLUE PLUS DEPUIS 2015 MALGRÉ UNE ASSIETTE DYNAMIQUE

27,77 millions de foyers fiscaux étaient assujettis à la contribution à l'audiovisuel public en 2019. 3,3 milliards d'euros ont ainsi été encaissés, le montant des dégrèvements compensés par l'État s'élevant de son côté à 552,2 millions d'euros. Au final le montant versé aux opérateurs audiovisuels a atteint 3,85 milliards d'euros, déduction faite des frais de gestion et de trésorerie (30 millions d'euros environ).

3,8 millions de foyers ont déclaré ne pas posséder d'appareil permettant la réception de télévision lors de leur déclaration d'impôt sur le revenu de 2018.

Évolution de la contribution à l'audiovisuel public depuis 2016

|

2016 |

2017 |

2018 |

2019 |

2020 (prév.) |

PLF 2021 |

|

|

CAP métropole (en euros) |

137 |

138 |

139 |

139 |

138 |

138 |

|

CAP outre-mer (en euros) |

87 |

88 |

89 |

89 |

88 |

88 |

|

Nombre de foyers assujettis (en millions) |

27,43 |

27,59 |

27,68 |

27,77 |

28,14 |

28,20 |

|

Encaissements nets (en millions d'euros) |

3 112,2 |

3 174,0 |

3 219,2 |

3 300,7 |

3 246,9 |

3 231,1 |

|

Dégrèvements compensés par l'État (en millions d'euros) |

617,1 |

592,2 |

589,9 |

552,0 |

542,1 |

487,9 |

|

Dotation de la CAP aux organismes (TTC) (en millions d'euros) |

3 728,3 |

3 766,2 |

3 809,1 |

3 852,7 |

3 789 |

3 719 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le gel proposé en 2021 succède à une baisse de un euro en 2020. Il n'en demeure pas moins que si le montant de la CAP n'augmente plus, son assiette continue quant à elle à progresser. Le Gouvernement prévoit en effet une progression du nombre de foyers concernés de 62 000 unités entre 2020 et 2021, après une majoration de 70 000 unités entre 2019 et 2020.

B. UN GEL QUI S'INSCRIT DANS LE CADRE DE LA TRAJECTOIRE D'ÉCONOMIES DEMANDÉES A L'AUDIOVISUEL PUBLIC DEPUIS 2018

La diminution de la CAP s'inscrit dans le cadre de la trajectoire d'économies définie en juillet 2018 par le Gouvernement, et qui prévoit une réduction de la dotation accordée aux sociétés d'audiovisuel public de 190 millions d'euros entre 2018 et 2022.

Des économies de l'ordre de 36,5 millions d'euros en 2018, 35 millions d'euros en 2019 et 70,6 millions d'euros en 2020. En 2021, la trajectoire initiale tablait sur une diminution de la dotation serait de l'ordre de 80 millions d'euros. Le montant a été ramené à 70 millions d'euros afin de tenir compte du maintien de France 4 , dont la fermeture était envisagée en août 2020. Le succès des émissions éducatives de la chaine durant le confinement a, en effet, conduit à ajourner cette perspective d'un an.

En cas de revalorisation liée à l'inflation, le rendement attendu de la redevance en 2021 aurait donc, quoiqu'il en soit, été supérieur au besoin de financement défini. En effet, en l'absence de disposition législative nouvelle, les montants de CAP auraient dû progresser de 1 euro en métropole et en outre-mer après revalorisation de 0,7 % pour tenir compte de l'inflation.

Cette réduction des coûts est, cependant, à relativiser , le programme 363 « Compétitivité de la mission Plan de relance » prévoyant, par ailleurs, 70 millions d'euros en AE et 65 millions d'euros en CP afin d'aider l'audiovisuel public, en visant principalement son rôle de soutien à la création. Cette aide peut paraître justifiée au regard des pertes enregistrées par l'audiovisuel public depuis le début de la crise, en raison, principalement, du recul des recettes publicitaires. L'enveloppe dédiée à France télévisions au sein de cette aide correspond ainsi au montant des pertes publicitaires enregistrées avant le reconfinement (45 millions d'euros).

Cette dotation budgétaire supplémentaire d'un montant quasiment équivalent au montant d'économies demandé par ailleurs interroge cependant quant à la stratégie réelle du Gouvernement. Le report de la réforme de l'audiovisuel public à une date indéterminée renforce cette absence de visibilité sur ses intentions. La trajectoire d'économies devait être corrélée à une réflexion sur le périmètre même du service public, or rien n'est proposé en ce sens. Il convient de rappeler à ce stade que le projet de réforme de l'audiovisuel public n'était pas plus précis sur ce point. En l'absence de réflexion, la trajectoire d'économie relève du coup de rabot uniforme. Or celui-ci présente le risque de fragiliser un peu plus certaines entités du service public , à l'image de France Médias monde voire de Radio France, alors même que ces structures ont mis en oeuvre depuis plusieurs années une réelle maîtrise de leurs coûts de fonctionnement .

Évolution de la répartition des crédits du compte de concours financiers « Avances à l'audiovisuel public » de 2018 à 2021

(en millions d'euros HT)

|

LFI 2018 |

LFI 2019 |

PLF 2020 |

LFI 2021 |

Évolution 2020/2021 |

||

|

en millions d'euros |

en % |

|||||

|

841 - France Télévisions |

2 516,9 |

2 490,8 |

2 430,8 |

2 371,3 |

-59,5 |

-2,4 |

|

842 - Arte |

279,5 |

277,5 |

275,3 |

273,3 |

-2 |

-0,7 % |

|

843 - Radio France |

596,3 |

592,3 |

587,3 |

579,3 |

-8 |

-1,4 % |

|

844 - France Médias Monde |

257,8 |

256,2 |

255,2 |

254,7 |

-0,5 |

-0,2 |

|

845 - Institut national de l'audiovisuel |

88,6 |

87,4 |

86,4 |

87,9 |

+1,5 |

+ 1,7 |

|

847 - TV5 Monde |

77,4 |

76,2 |

76,2 |

76,2 |

-- |

-- |

|

Total Avances à l'audiovisuel public |

3 816,3 |

3 780,4 |

3 711,1 |

3 642,5 |

-68,5 |

-1,8 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

C. L'ABSENCE DE DÉBAT QUANT À SON FORMAT

Le débat sur la redevance audiovisuelle se réduit ces dernières années, dans le cadre du projet de loi de finances, à un gel voire à une baisse tout autant symbolique qu'invisible.

Or, le contexte fiscal marqué par la suppression annoncée de la taxe d'habitation sur laquelle elle est adossée, justifierait une réflexion sur l'avenir de la CAP. Afin de tenir compte de la suppression de la taxe d'habitation sur laquelle elle est adossée, la loi de finances pour 2020 prévoit que la CAP sera, à partir de 2023, collectée avec l'impôt sur le revenu. Aucune précision n'a cependant été apportée quant aux conséquences de cette modification s'agissant du coût de la collecte de la CAP. Les frais de gestion et de trésorerie sont, en effet, estimés à 30 millions d'euros en 2019 et 28,5 millions d'euros en 2020.

Malgré cette opportunité, le Gouvernement n'a annoncé aucune révision du dispositif, y compris dans son projet de réforme de l'audiovisuel public.

Plusieurs pistes sont pourtant envisageables :

- un élargissement de l'assiette à tous les foyers, afin de prendre en compte l'usage des tablettes, des téléphones ou des consoles. Le taux d'équipement en téléviseurs des foyers français ne cesse d'ailleurs de diminuer, passant de 98 % en 2012 à 92,5 % en 2019. La progression du nombre d'assujettis à la CAP tend ainsi à se ralentir : +0,34 % entre 2018 et 2019, contre +1,08 % entre 2011 et 2012 ;

- la suppression du dispositif au profit d'une taxe sur certains biens et services issus du secteur des médias et télécommunications : objets connectés ou abonnements ;

- une progression du passage du taux intermédiaire de TVA de 10 % applicable aux services de télévision au taux normal de 20 % ;

- le remplacement de la CAP par une taxe sur le revenu, favorisant ainsi l'universalisation du financement de l'audiovisuel public.

*

Le gel proposé suscite donc plus interrogations qu'il n'apporte de réponse quant à l'avenir de ce prélèvement et son utilisation à bon escient. Sa non-indexation permet cependant de ne pas majorer la pression fiscale pesant sur nos concitoyens, même si l'octroi d'une somme quasiment équivalente au montant des pertes pour l'audiovisuel public via le plan de relance suppose un recours à la dette, qu'il conviendra bien de rembourser à terme. Il est donc proposé de ne pas revenir sur cette non-indexation.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 28

Suppression du

compte d'affectation spéciale « Services nationaux

de

transports conventionnés de voyageurs » (CAS SNTCV)

. Le présent article prévoit la suppression du compte d'affectation spéciale « Services nationaux de transports conventionnés de voyageurs ».

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN COMPTE D'AFFECTATION SPÉCIALE POUR FINANCER LES DÉFICITÉS D'EXPLOITATION DES LIGNES FERROVIAIRES D'AMÉNAGEMENT DU TERRITOIRE

Connues sous le nom de « lignes Intercités », les lignes de trains d'équilibre du territoire (TET) jouent un rôle important en matière d'aménagement du territoire mais sont confrontées à des déficits d'exploitation chroniques.

Depuis le 1 er janvier 2011, l'État est l'autorité organisatrice des TET , ce qui lui donne le pouvoir de déterminer le plan de transport que doit réaliser SNCF Mobilités (fréquence des trajets par lignes, nombres d'arrêts à réaliser par gares) mais lui donne également l'obligation de financer leur déficit d'exploitation ainsi que leur matériel roulant .

C'est actuellement la convention d'exploitation des « trains d'équilibre du territoire » 2016-2020 signée le 27 février 2017 qui régit les rapports entre l'État et SNCF Mobilités.

Sur le plan budgétaire, l'article 65 de la loi de finances pour 2011 420 ( * ) a créé un compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » qui retrace en dépenses , dans deux programmes 785 « Exploitation des services nationaux de transport conventionnés » et 786 « Matériel roulant des services nationaux de transport conventionnés » :

- les contributions liées à l'exploitation des services nationaux de transport de voyageurs conventionnés par l'État, pour 167,9 millions d'euros en 2020 ;

- les contributions à la maintenance et la régénération du matériel roulant de ces services conventionnés, pour 66,6 millions d'euros en 2020 ;

- les dépenses relatives aux enquêtes de satisfaction sur la qualité de service et aux frais d'études et de missions de conseil juridique, financier ou technique, pour 1,5 million d'euros en 2020 ;

- et les contributions versées par l'État au titre de sa participation aux coûts d'exploitation des services ferroviaires de transport de voyageurs conventionnés par les régions à compter de 2017 et antérieurement conventionnés par l'État, pour 76,7 millions d'euros en 2020.

|

Les transferts de lignes TET par l'État aux régions La réforme de grande ampleur des lignes d'équilibre du territoire en cours depuis 2015 s'est traduite par la fermeture de six lignes de nuit très déficitaires mais également par la décision de transférer d'ici 2020 aux régions de nombreuses lignes TET d'intérêt local dont l'offre était souvent imbriquée avec l'offre TER et qui font désormais partie du périmètre des treize grandes régions métropolitaines . En contrepartie, l'État s'est engagé à renouveler , via l'AFITF 421 ( * ) , une partie du matériel roulant de ces lignes et à prendre à sa charge une partie de leur déficit d'exploitation , selon des modalités propres à chaque région et résultant de négociations menées avec chacune d'entre elles. Le versement de ces contributions aux régions est retracé depuis 2018 par le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs ». À ce jour, six accords de reprises de ligne TET ont été conclues entre l'État et les régions Normandie, Centre-Val de Loire, Nouvelle Aquitaine, Hauts-de-France, Grand-Est et Occitanie. Chacune de ces régions se sont vues associées à la gestion de ces lignes dès la signature de ces accords. Source : commission des finances du Sénat |

Le montant des crédits affectés au CAS par la loi de finances initiale pour 2020 s'élevait donc à 312,7 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP).

Le compte d'affectation spéciale est financé en 2020 par trois taxes affectées , qui assurent son équilibre budgétaire :

- la contribution de solidarité territoriale (CST) , qui rapportera au CAS 16 millions d'euros en 2020.

Codifiée à l'article 302 bis ZC du code général des impôts, la CST est due par les entreprises de service de transport ferroviaire de voyageurs . Cette taxe est assise sur le montant total , déduction faite des contributions versées par l'État en compensation des tarifs sociaux et conventionnés, du chiffre d'affaires de la SNCF relatif aux prestations de transport ferroviaire de voyageurs non conventionnés , et aux prestations commerciales qui leur sont directement liées , effectuées entre deux gares du réseau ferré national. Sont donc exclus de l'assiette les services de transport ferroviaire conventionnés par les régions (pour les TER), Île-de-France Mobilités (pour les RER) ou l'État (pour les TET), ce qui revient à ce que la CST soit essentiellement supportée par l'activité grande vitesse (TGV) de SNCF Mobilités ;

- le produit de la taxe sur le résultat des entreprises ferroviaires (TREF) , soit 226 millions d'euros en 2020.

La TREF, codifiée à l'article 235 ter ZF du même code, est due par les entreprises de service de transport ferroviaire de voyageurs . Afin de ne pas pénaliser les nouveaux entrants, seules sont redevables les entreprises ferroviaires réalisant un chiffre d'affaires soumis à la CST supérieur à 300 millions d'euros . À l'instar de la CST, la TREF pèse pour l'heure uniquement sur les comptes de SNCF Mobilités ;

- une fraction de la taxe d'aménagement du territoire (TAT) , qui devrait rapporter 70,7 millions d'euros au CAS en 2020.

Cette taxe prévue à l'article 302 bis ZB du code général des impôts est acquittée par les sociétés concessionnaires d'autoroutes , à raison du nombre de kilomètres parcourus par les usagers. C'est la seule ressource du CAS qui n'est pas financée par la SNCF et qui obéit à une logique de report modal, de la route vers le rail .

II. LE DISPOSITIF PROPOSÉ : LA SUPPRESSION

DU COMPTE D'AFFECATION SPÉCIALE « SERVICES NATIONAUX

DE

TRANSPORTS CONVENTIONNÉS DE VOYAGEURS »

Le I du présent article 28 prévoit que le compte d'affectation spéciale (CAS) « Services nationaux de transports conventionnés de voyageurs » est clos le 1 er janvier 2021 .

À cette date, le solde des opérations antérieurement enregistrées sur ce compte est versé au budget général de l'État . Selon l'évaluation préalable de l'article 28, « son montant correspond pour partie à la couverture du solde à verser à SNCF Voyageurs au titre de la convention d'exploitation des trains d'équilibre du territoire , qui ne sera connu que mi-2021, après transmission de la facture définitive par la SNCF ».

En conséquence, le II du présent article 28 abroge les III et IV de l'article 65 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 qui avait créé le compte d'affectation spéciale (CAS) « Services nationaux de transports conventionnés de voyageurs » et en avait listé à la fois les recettes et les dépenses.

La disparition juridique du CAS met fin à l'affectation de la contribution de solidarité territoriale (CST) et de la taxe sur le résultat des entreprises ferroviaires (TREF) , lesquelles seront désormais versées au budget général de l'État, pour un montant estimé à 242 millions d'euros en 2021.

Autre conséquence logique de la suppression du CAS, le III de l'article 28 prévoit que le produit de la taxe d'aménagement du territoire (TAT) acquittée par les sociétés concessionnaires d'autoroutes sera désormais affecté uniquement à l'Agence de financement des infrastructures de transport de France (AFITF) dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, alors que l'AFITF partageait jusqu'ici le produit de cette taxe avec le CAS.

Les crédits jusqu'ici portés par le CAS sont désormais retracées dans le programme 203 « Infrastructures et services de transport » de la mission « Écologie, développement et mobilité durables », pour un montant prévu de 293 millions d'euros en 2021.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE SUPPRESSION NÉCESSAIRE POUR MODERNISER LA GESTION DES LIGNES D'AMÉNAGEMENT DU TERRITOIRE

Le mécanisme du compte d'affectation spéciale « Services nationaux de transports conventionnés de voyageurs » reposait principalement sur un transfert de ressources des activités les plus rentables de SNCF Voyageurs (lignes TGV) vers les activités les plus déficitaires (lignes TET), transfert effectué via la TREF et la CST.

Les ressources issues de la TAT constituaient pour leur part un complément à ces recettes qui proviennent du secteur ferroviaire lui-même . Issues du secteur autoroutier, elles permettaient d'ajouter une logique de report modal au financement du CAS .

Cet effort de report modal s'était toutefois considérablement altéré ces dernières années , le produit de la TAT affecté au CAS étant passé de 141,2 millions d'euros en 2018 à 117,2 millions d'euros en 2019 puis 70,7 millions d'euros à mesure que cette ressource était de plus en plus mobilisée pour financer l'Agence de financement des infrastructures de transport de France (AFITF) , laquelle a vu son budget augmenter dans le cadre de la trajectoire financière prévue par la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM).

En outre, si le principe de la péréquation entre activités ferroviaires rentables et déficitaire reste pertinent , et sera désormais assuré par des crédits budgétaires portés par le programme 203 « Infrastructures et services de transport » de la mission « Écologie, développement et mobilité durables », le recours à un CAS est désormais inadapté dans le cadre de l'ouverture à la concurrence de ce mode de transport qui devrait voir arriver sur le marché des concurrents de la SNCF, jusque-là seule bénéficiaire du CAS.

Surtout, l'attribution en 2021 du marché pluriannuel des deux lignes d'aménagement du territoire Nantes-Lyon et Nantes-Bordeaux rendra nécessaire l'engagement de plusieurs années de compensations prévisionnelles ; or, la consommation d'autorisations d'engagement (AE) sur un CAS suppose de disposer des recettes les finançant dès l'acte d'engagement juridique de la dépense . L'article 21 de la LOLF dispose en effet qu' « en cours d'année, le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne peut excéder le total des recettes constatées ».

Pour signer des contrats pluriannuels , il faudrait alors prélever un surcroît de taxes en conséquence , ce qui ne serait pas soutenable financièrement .

Rebudgétiser les dépenses de compensation des déficits d'exploitation des lignes d'aménagement du territoire permettra a contrario le conventionnement ou la contractualisation pluriannuelle de l'exploitation de ces lignes .

L'État, autorité organisatrice des lignes TET, sera en mesure d'assurer le suivi des dépenses afférentes et, par une comptabilité analytique incluant le produit des taxes ferroviaires , de connaître le bilan de cette activité .

Pour ces différentes raisons, la suppression du compte d'affectation spéciale « Services nationaux de transports conventionnés de voyageurs » apparaît pertinente.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

* 419 Article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 420 Loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

* 421 Agence de financement des infrastructures de transport de France (AFITF).