D. - Autres dispositions

ARTICLE 29

Suppression des

dernières dispositions de l'ancien mécanisme de recouvrement de

la contribution au service public de l'électricité

afférentes aux consommations effectuées jusqu'au 31

décembre 2015

. Le présent article permet à l'État de récupérer des reliquats de l'ancienne contribution au service public de l'électricité (CSPE) présents dans les comptes de la Caisse des dépôts et consignations (CDC) et d'Électricité de France (EDF).

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : EN DÉPIT DE LA TRANSFORMATION DE LA CONTRIBUTION AU SERVICE PUBLIC DE L'ÉLECTRICITÉ (CSPE) EN 2015, DES RELIQUATS DE L' « ANCIENNE CSPE » SONT ENCORE VERSÉS

A. L'EXISTENCE DE RELIQUATS DE L'ANCIENNE CONTRIBUTION AU SERVICE PUBLIC DE L'ÉLECTRICITÉ (CSPE) DANS LES COMPTES DE LA CAISSE DES DÉPÔTS ET CONSIGNATIONS (CDC) POUR UN MONTANT ESTIMÉ À 250 MILLIONS D'EUROS

La loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité a institué un soutien public aux énergies renouvelables .

Dans le même temps, elle a institué une contribution au service public de l'électricité (CSPE) visant à compenser , pour les fournisseurs d'électricité, les surcoûts supportés du fait de ces mesures de soutien public .

La CSPE était recouvrée directement par les fournisseurs d'électricité , qui ne reversaient à l'État - via la Caisse des dépôts et consignations (CDC) - que la différence entre les montants perçus et les charges supportées . La CDC assurait ainsi la péréquation entre les fournisseurs historiques .

Ce système a été entièrement repensé lorsque l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative a procédé à une refonte de la fiscalité de l'électricité .

Depuis le 1 er janvier 2016, la CSPE , qui a par ailleurs été profondément remaniée, n'est plus affectée au financement des charges de service public de l'énergie via le circuit extrabudgétaire présentée supra mais est directement perçue par l'État .

En contrepartie, l'État ouvre chaque année des crédits budgétaires pour couvrir les charges du service public de l'énergie sur le compte d'affectation spéciale « Transition énergétique » (jusqu'en 2020, ce compte étant supprimé à compter du 1 er janvier 2021) ainsi que sur le programme 345 « Service public de l'énergie » .

Toutefois, la loi a maintenu une partie des dispositions relatives à l'ancien mécanisme extrabudgétaire pour les consommations d'électricité antérieures à 2016 : de fait, même si les dispositions associées à l'ancienne CSPE sont abrogées, elles continuent de faire effet pour les droits et créances découlant des consommations d'électricité antérieures au 1 er janvier 2016 , en vertu des dispositions du B du VI de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 422 ( * ) .

Ainsi, les fournisseurs d'électricité continuent de verser les montants correspondant au paiement par les clients de l'ancienne CSPE sur les consommations antérieures à 2016 , appelées habituellement « électricité en compteur », sur le compte CSPE tenu par la Caisse des dépôts et consignations (CDC) .

Par ailleurs, il existe également un flux entrant résiduel , lié à la CSPE payée pour Saint Martin et Saint Barthélémy dû au fait que ces collectivités d'outre-mer disposent de la compétence énergie et n'ont pas délibéré pour mettre en place le nouveau régime de CSPE, ce qui conduit l'ancien système anté-réforme à perdurer dans ces territoires .

Les trois comptes historiques (compte TSSG, compte Biométhane et compte CSE) existent donc toujours pour les consommations antérieures à 2016 et sont toujours actifs à la Caisse des Dépôts et consignations (CDC) .

Le solde de ces différents comptes s'établit à environ 20 millions d'euros en 2020.

D'autres contributions non encore reversées à ces comptes tenus par la CDC sont également en attente , pour un montant estimé à au moins 230 millions d'euros . En effet, les montants recouvrés par EDF au titre de l'ancien régime de CSPE ont été conservés en trésorerie par l'entreprise dans l'attente de l'apurement de la dette de CSPE dont l'échéancier arrive à son terme fin 2020 et pour éviter des frais de gestion sur les comptes historiques opérés par la CDC.

L'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 ayant été abrogé en totalité par l'article 89 de la loi n° 2019-1479 du 29 décembre 2019 de finances pour 2020 à partir du 1 er janvier 2021, il apparaît donc nécessaire de régler le devenir des soldes des contributions de l'ancienne CSPE présent sur les comptes tenus par la Caisse des dépôts et consignations (CDC) ainsi que les contributions toujours détenues par Électricité de France (EDF) .

B. LA CAISSE DES DÉPÔTS ET CONSIGNATIONS (CDC) PARTICIPE À LA GESTION DES CHARGES DE SERVICE PUBLIC DE L'ÉNERGIE EN VERSANT DES ACOMPTES MENSUELS AUX FOURNISSEURS D'ÉNERGIE

L'article L. 121-6 du code de l'énergie prévoit que les charges imputables aux missions de service public assignées aux opérateurs électriques (les « charges de service public de l'énergie ») sont intégralement compensées par l'État (par les crédits budgétaires présentés supra ).

L'article L. 121-16 du même code dispose que la compensation mentionnée à l'article L. 121-6 fait l'objet d'acomptes mensuels sur la base du montant des charges évalué par la Commission de régulation de l'énergie (CRE).

Ces différentes opérations sont retracées par la Caisse des dépôts et consignations (CDC) dans des comptes spécifiques. Les frais de gestion exposés par la CDC sont arrêtés annuellement par les ministres chargés de l'économie et de l'énergie.

C. LES GARANTIES D'ORIGINE DE L'ÉLECTRICITÉ PRODUITE À PARTIR D'ÉNERGIES RENOUVELABLES FONT DÉSORMAIS L'OBJET D'UNE MISE AUX ENCHÈRES PAR L'ÉTAT

Une garantie d'origine est un document électronique 423 ( * ) qui sert à prouver au consommateur final d'électricité qu'une quantité déterminée de l'électricité qu'il consomme est d'origine renouvelable ou produite par cogénération 424 ( * ) . En France, chaque garantie d'origine représente un mégawattheure d'électricité « verte » .

Une garantie d'origine est émise pour chaque mégawattheure d'électricité « verte » produite en utilisant les énergies renouvelables ou la cogénération .

Si le producteur vend directement cette électricité « verte » au consommateur avec sa garantie d'origine, celle-ci permet d'attester sa provenance .

Mais l'originalité du dispositif réside dans le fait qu'un fournisseur d'électricité peut également vendre des mégawattheures d'électricité conventionnelle 425 ( * ) en la présentant comme « verte » au consommateur à la condition qu'il se soit procuré pour chacun de ces mégawattheure une garantie d'origine achetée à un producteur d'électricité qui, pour sa part, devra vendre ses mégawattheures d'électricité « verte » en la présentant comme de l'électricité conventionnelle .

L'article L. 314-14 du code de l'énergie dispose qu' « un organisme est désigné par l'autorité administrative pour assurer la délivrance, le transfert et l'annulation des garanties d'origine de l'électricité produite à partir de sources renouvelables ».

Depuis le 1 er mai 2013 426 ( * ) , c'est l'entreprise Powernext qui est le gestionnaire du registre national des garanties d'origine de l'électricité en France . Elle délivre les garanties d'origine aux producteurs d'électricité « verte » , s'assure de leur bonne utilisation et vérifie qu'elles ne sont pas utilisées deux fois .

L'article L. 314-14-1 du même code prévoit que les garanties d'origine sont mises aux enchères par le ministre chargé de l'énergie.

Il précise que pour chaque mise aux enchères , il est préalablement fixé un prix minimal de vente de la garantie d'origine . Un allotissement par filière et par zone géographique peut être prévu.

En pratique, cette mise aux enchères est réalisée par Powernext .

II. LE DISPOSITIF PROPOSÉ : LE TRANSFERT DES RELIQUATS DE L' « ANCIENNE CSPE » AU BUDGET GÉNÉRAL

A. LE TRANSFERT AU BUDGET DE L'ÉTAT DES FLUX RÉSIDUELS LIÉES À L'ANCIENNE CSPE

La suppression du B du VII de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, prévue par l'article 89 de la loi n° 2019-1479 du 29 décembre 2019 de finances pour 2020 à compter du 1 er janvier 2021, va mettre fin définitivement au régime de l'ancienne CSPE .

En conséquence, le I du présent article 29 propose que les flux résiduels résultant des droits et obligations des opérateurs antérieurs au 1 er janvier 2016 qui subsisteraient encore de l'ancien régime de CSPE soient transférés au budget général de l'État à compter du 1 er janvier 2021.

Le A du I prévoit ainsi que le solde des contributions dues en application des articles L. 121-10, L. 121-37 et L. 121-43 du code de l'énergie, dans leur rédaction antérieure à la loi n° 2015-1786 du 29 décembre 2015, et recouvrées jusqu'au 31 décembre 2020, est reversé au budget général de l'État avant le 1 er avril 2021.

Sont particulièrement visées par cette disposition les sommes recouvrées par Électricité de France (EDF) mais qui n'avaient pas été reversées à la Caisse des dépôts et consignation (CDC) , soit environ 230 millions d'euros .

Le B du I prévoit pour sa part que les opérations enregistrées au 31 décembre 2020 par la Caisse des dépôts et consignations (CDC) au titre de la contribution au service public de l'électricité (CSPE) , en application des articles L. 121-6 à L. 121-28 et L. 121-35 à L. 121-44 du code de l'énergie, dans leur rédaction antérieure à la loi n° 2015-1786 du 29 décembre 2015, sont reprises par l'État à compter du 1 er janvier 2021 .

Sont ici visées les sommes présentes sur les comptes CSPE, TSSG et biométhane de la CDC , soit environ 20 millions d'euros .

B. LA PRISE EN CHARGE PAR L'ÉTAT DES FRAIS DE GESTION DE LA CAISSE DES DÉPÔTS ET CONSIGNATIONS (CDC) EXPOSÉS POUR LE VERSEMENT DES ACOMPTES MENSUELS AUX FOURNISSEURS D'ÉNERGIE

Le B du II du présent article 29 vient modifier la rédaction de l'article 121-16 du code de l'énergie, lequel prévoit que la compensation des charges de service public de l'énergie assignées aux opérateurs électriques fait l'objet d'acomptes mensuels de la part de la Caisse des dépôts et consignations (CDC) .

Cette nouvelle rédaction rappelle que le versement de ces acomptes mensuels est assuré par la CDC « pour le compte de l'État » en « compte spécifique ».

Surtout, elle précise que les frais de gestion que la CDC expose sont arrêtés annuellement par les ministres chargés de l'économie et de l'énergie « et sont intégralement compensés par l'État ».

Selon l'évaluation préalable, les frais de gestion à compenser en 2021 pour la Caisse des dépôts et consignations sont évalués à 154 712 euros par la Commission de régulation de l'énergie (CRE).

C. LA COMPENSATION DES COÛTS EXPOSÉS PAR POWERNEXT POUR LA MISE AUX ENCHÈRES DES GARANTIES D'ORIGINE

Le A du II vient compléter l'article L. 121-7 du code de l'énergie, lequel énumère les charges imputables au service public de l'énergie qui font l'objet d'une compensation financière par l'État , pour ajouter un 6° relatif aux coûts supportés par l'organisme Powernext résultant des frais de gestion et d'inscription au registre national des garanties d'origine pour la mise aux enchères prévue à l'article L. 314-14-1 du même code.

Selon l'évaluation préalable, les frais de gestion à compenser par l'État représenteront en 2021, d'après les calculs de la Commission de régulation de l'énergie (CRE), quelque 581 260 euros .

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LA CONCLUSION DE LA RÉFORME DE LA CSPE

Cinq ans après la réforme de l'ancienne CSPE, il convient de procéder à l'apurement des anciens comptes CSPE , TSSG et biométhane alimentés par les collectes « tardives » des fournisseurs et de remonter au budget de l'État les sommes en attente sur ces comptes à la Caisse des dépôts et consignations , soit 20 millions d'euros environ.

Il convient pareillement de récupérer les sommes toujours présentes à ce titre dans les comptes d'EDF , soit 230 millions d'euros environ.

En effet, faute de récupérer ces sommes dues à l'État, celles-ci seraient rendues non utilisables et des frais de gestion et intérêts négatifs liés aux comptes bancaires à la CDC continueraient de s'appliquer à ces montants.

Votre rapporteur général estime également légitime la prise en charge par l'État des frais de gestion de la Caisse des dépôts et consignations exposés pour le versement des acomptes mensuels aux fournisseurs d'énergie , ainsi que des coûts exposés par Powernext pour la mise aux enchères des garanties d'origine .

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 30

Relations

financières entre l'État et la sécurité sociale

. Le présent article majore la fraction de TVA affectée à la caisse nationale d'assurance-maladie de 0,15 point afin de financer différentes mesures de périmètre. Le taux de la fraction de TVA est ainsi porté de 27,74 % à 27,89 %. À cette majoration, s'ajoute le versement de 389 millions d'euros afin de compenser le coût de la réduction de 6 points de cotisations maladie de droit commun des travailleurs occasionnels - demandeurs d'emploi (TO-DE) affiliés à la caisse centrale de la mutualité agricole.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA FRACTION DE TVA VISE À COMPENSER LES ALLÈGEMENTS GÉNÉRAUX DE CHARGES SOCIALES ET LES TRANSFERTS ENTRE L'ETAT ET LA SÉCURITÉ SOCIALE

Au terme des dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 427 ( * ) , toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale.

Les relations financières entre l'État et la sécurité sociale ont, cependant, été profondément rénovées à l'occasion de l'adoption de la loi de financement de la sécurité sociale pour 2019 428 ( * ) .

L'article 26 de celle-ci reprend les recommandations d'un rapport transmis au Parlement par le Gouvernement en octobre 2018 429 ( * ) . Les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation. La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations.

Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes :

- les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ;

- les baisses de prélèvements obligatoires ne donnent pas lieu à compensation ;

- les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ;

- est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé.

Cette nouvelle architecture permet de déroger, annuellement , aux dispositions de l'article L. 131-7 du code de la sécurité sociale.

Les allégements généraux de charges sont donc intégralement compensés par affectation de recettes de l'État à la sécurité sociale pour solde de tout compte. Cette affectation prend la forme d'un versement d'une fraction de TVA.

Coût des allègements

généraux et des exonérations ciblées

compensées 2019-2021

(en millions d'euros)

|

2019 |

2020 (prévision) |

2021 (prévision) |

|

|

Allègements généraux |

|||

|

Maladie |

30 133 |

27 063 |

29 431 |

|

AT-MP |

48 |

36 |

40 |

|

Vieillesse |

10 387 |

8 559 |

9 689 |

|

Famille |

12 739 |

10 806 |

12 320 |

|

Autonomie |

277 |

||

|

Total |

53 307 |

46 464 |

51 757 |

|

Exonérations ciblées compensées |

|||

|

Maladie |

2 453 |

2 102 |

2 131 |

|

AT-MP |

118 |

110 |

117 |

|

Vieillesse |

2 654 |

2 580 |

2 432 |

|

Famille |

689 |

660 |

687 |

|

Autonomie |

23 |

||

|

Total |

5 914 |

5 452 |

5 390 |

|

Total général |

|||

|

Maladie |

34 079 |

29 165 |

31 562 |

|

AT-MP |

166 |

146 |

157 |

|

Vieillesse |

13 041 |

11 139 |

12 121 |

|

Famille |

13 428 |

11 466 |

13 007 |

|

Autonomie |

300 |

||

|

Total général |

59 221 |

51 916 |

57 147 |

Source : commission des finances du Sénat, d'après l'annexe 5 du PLFSS 2021

Cette fraction de TVA sert également à couvrir les transferts entre l'État et la sécurité sociale ainsi que les exonérations spécifiques de cotisations sociales.

Ainsi, la loi de finances pour 2020 a affecté à la Caisse nationale d'assurance-maladie et à l'ACOSS une fraction de 27,74 % de la taxe sur la valeur ajoutée destinée à financer allègements généraux et transferts. À cette fraction s'ajoutait le transfert d'une fraction du produit de la TVA d'un montant de 356 millions d'euros aux fins de financement d'une exonération spécifique.

II. LE DISPOSITIF PROPOSÉ : UNE MAJORATION DE LA FRACTION DESTINÉE À FINANCER POUR L'ESSENTIEL DES MESURES DE PÉRIMÈTRE

Le présent article prévoit, pour 2021, une majoration de la fraction de TVA transférée à la sécurité sociale de l'ordre de 271 millions d'euros en vue de compenser le financement de différents dispositifs.

Le 1° du I prévoit ainsi que le taux de la fraction de la TVA passe de 27,74 % à 27,89 %. Le 2° du I précise que 22,71 points contre 22,56 points en LFI 2020, devraient être affectés à la branche maladie, maternité, invalidité et décès du régime général (39,73 milliards d'euros prévus). Les 5,18 points restants seraient affectés à l'ACOSS (9,15 milliards d'euros prévus).

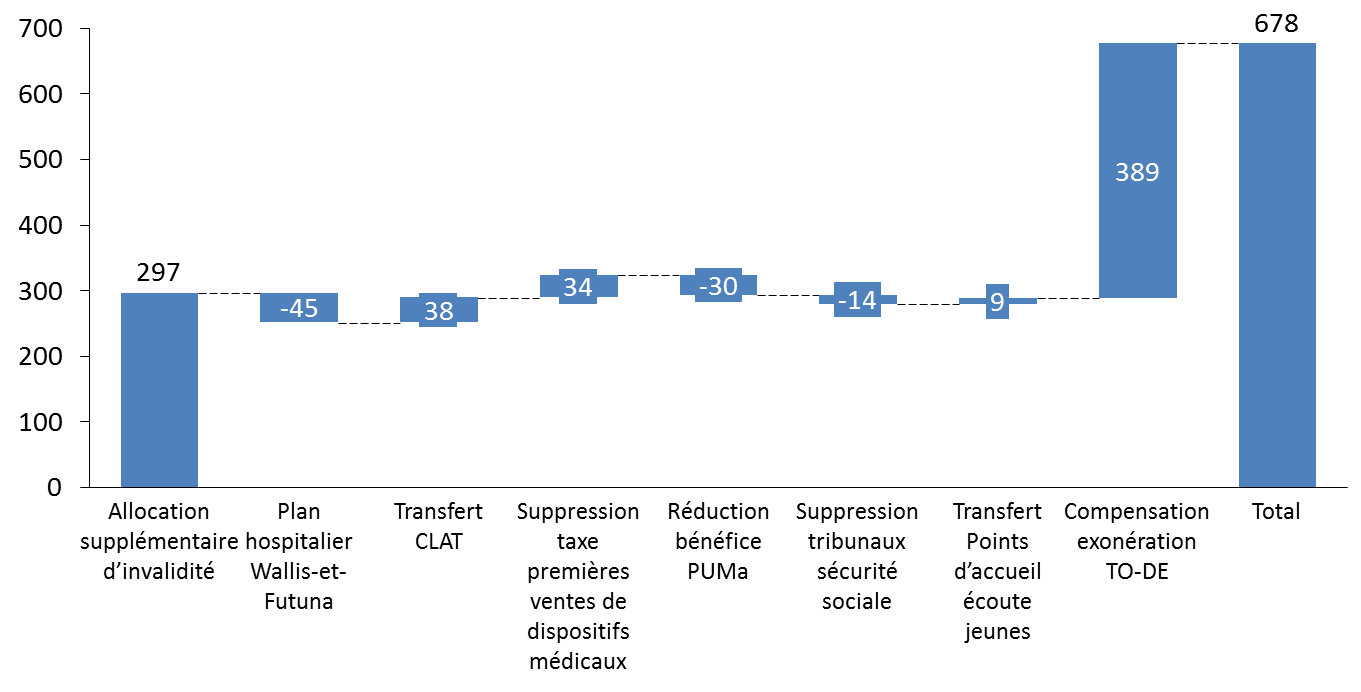

Cette majoration est destinée à couvrir :

- le transfert du financement de l'allocation supplémentaire d'invalidité (ASI) de l'État vers l'assurance-maladie (297 millions d'euros) ;

- la compensation du transfert des centres de lutte anti-tuberculose (CLAT) des départements vers la CNAM (38 millions d'euros) ;

- la compensation de la suppression au 1 er janvier 2021 de la taxe sur les premières ventes de dispositifs médicaux, prévue en loi de finances pour 2020 430 ( * ) , dont le produit était affecté à la CNAM (34 millions d'euros) ;

- la compensation du transfert du pilotage et du financement des points d'accueil écoute jeunes (PAEJ) aux caisses d'allocations familiales (9 millions d'euros).

Cette somme prend également en compte les mesures de périmètre suivantes :

- le financement d'un plan d'investissement hospitalier à Wallis-et-Futuna, 45 millions d'euros étant transférés à cet effet de la sécurité sociale vers le programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé » ;

- la prise en compte en année pleine de la réduction à 6 mois contre un an auparavant de la durée de maintien des droits à la protection universelle maladie (PUMa) : 30 millions d'euros sont ainsi transférés de la CNAM vers le programme 183 « Protection maladie » de la mission « Santé » ;

- la poursuite du transfert des personnels des juridictions spécialisées en matière de sécurité sociale vers les tribunaux de grande instance et les cours d'appel (14 millions d'euros).

Cette fraction de TVA devrait représenter, au total, un montant de 48,94 milliards d'euros.

À cette somme, le II du présent article ajoute le transfert d'une fraction du produit de la TVA d'un montant de 389 millions d'euros. Cette somme est destinée à compenser le coût de la réduction de 6 points de cotisations maladie de droit commun en faveur des travailleurs occasionnels - demandeurs d'emploi (TO-DE), affiliés à la caisse centrale de la mutualité agricole. Cette exonération, dont l'article 13 du projet de loi de financement de la sécurité sociale propose le prolongement de deux ans, était, jusqu'en 2019, compensée par affectation de crédits budgétaires. La compensation n'est pas intégrée dans la fraction de TVA exprimée en pourcentage mentionnée plus haut, car elle vise une exonération spécifique.

Décomposition de l'augmentation de la fraction

de TVA

affectée à la sécurité sociale en

2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après l'annexe 6 au PLFSS 2021

Aux termes du III du présent article, l'entrée en vigueur de cette compensation est prévue au 1 er février 2021, afin de tenir compte des différences entre la comptabilité de l'État et la comptabilité de la sécurité sociale.

L'article 18 du projet de loi de financement de la sécurité sociale organise la répartition de cette fraction de TVA entre les branches.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE MAJORATION AUX EFFETS INCERTAINS

La progression du taux de la fraction de TVA prévue au sein du présent article ne saurait effacer le recul du produit perçu par les organismes de sécurité sociale en 2020. L'exercice 2020 devait ainsi être marqué, compte tenu de la progression du taux de la fraction de TVA de 26 % à 27,74 %, par une majoration de leurs ressources de l'ordre de 3,55 milliards d'euros. La crise sanitaire et économique a contrarié cette projection, un recul de l'assiette de TVA de 8,4 % étant attendu en fin d'année. Cette perspective devrait, cependant, être remise en cause par la poursuite de la crise sanitaire, l'adoption des mesures de couvre-feu puis de confinement et ses incidences économiques. Le Gouvernement tablait, par ailleurs, sur un rebond de la TVA de 9,8 % en 2021. Reste que cette perspective repose sur l'absence de contraintes sanitaires fortes pour juguler l'épidémie. L'évolution de celle-ci ces dernières semaines tendent aujourd'hui à n'envisager une sortie de crise sanitaire que dans plusieurs mois.

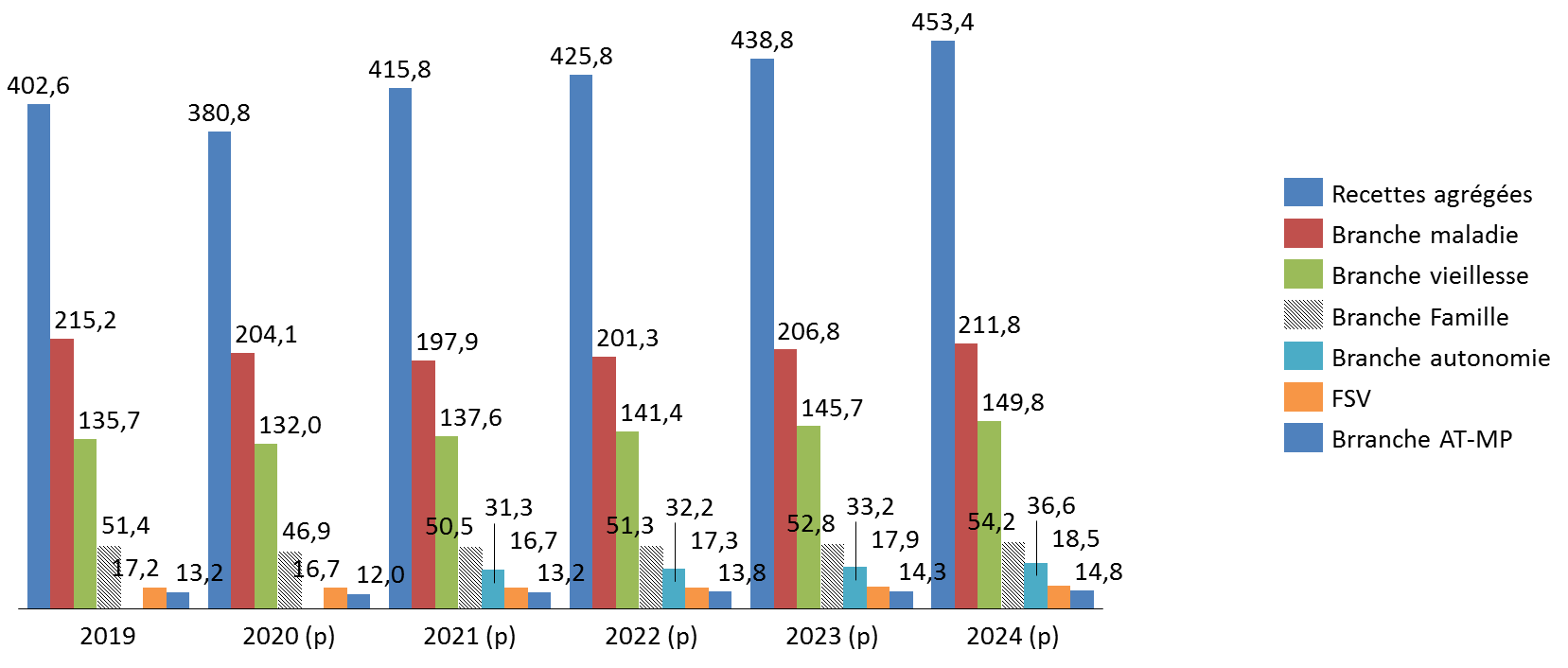

Cette interrogation sur le rendement de la TVA s'intègre dans une réflexion plus globale sur la pertinence des prévisions de recettes retenues par le Gouvernement pour 2021 en matière de financement de la sécurité sociale. Le projet de loi de financement tel que modifié au Sénat, table, en effet, sur une progression des recettes du régime général et du FSV de 35 milliards d'euros entre 2020 et 2021 pour atteindre 415,8 milliards d'euros. Ce montant serait supérieur de 13,2 milliards d'euros à celui enregistré en 2019.

Recettes du régime général et du FSV 2019-2024

(en milliards d'euros)

Source : commission des finances d'après l'annexe C au PLFSS 2021

La progression des recettes entre 2019 et 2021 peut interroger , le Gouvernement ayant indiqué, par ailleurs, que le niveau du PIB potentiel devrait être révisé à la baisse de 1,5 point en 2020 et de plus de 2 points en 2021, par rapport aux hypothèses retenues dans la loi de programmation des finances publiques 2018-2022. La Cour des comptes estime, à ce titre, que cette perte de PIB potentiel devrait conduire à une perte durable de 8 milliards d'euros de recettes . Ces chiffres devraient être révisés afin de tenir compte de la mise en place d'un nouveau confinement à la fin de l'année 2020 dont les effets pourraient se faire ressentir sur l'évolution attendue du PIB en 2021.

En dépit de cette interrogation, il est proposé d'adopter cet article sans modification.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE

31

Évaluation du prélèvement opéré

sur les recettes de l'État au titre de la participation de la France au

budget de l'UE (PSR-UE)

. Le présent article évalue le montant du prélèvement sur recettes reversé par la France au budget de l'Union européenne à 26,9 milliards d'euros pour l'exercice 2021, soit une hausse de 13,5 % par rapport à la prévision actualisée pour 2020 inscrite dans le quatrième projet de loi de finances rectificative pour 2021, et de 28 % par rapport à l'exécution constatée en 2019.

L'augmentation du montant du prélèvement sur recettes en 2021 résulte principalement de la hausse du niveau de dépenses de l'Union européenne en 2021, pour le premier exercice du nouveau cadre financier pluriannuel (CFP) ; du retrait du Royaume-Uni du financement du budget européen ; des conséquences économiques de la crise sanitaire qui pèsent sur les ressources propres traditionnelles de l'Union européenne ; et enfin, des nouvelles modalités de calcul des contributions nationales actées lors du Conseil européen des 17 au 21 juillet dernier.

La commission salue l'accord du 21 juillet dernier entre les 27 États membres permettant de dénouer des négociations relatives au prochain CFP, et qui a permis de s'accorder sur la mise en oeuvre du fonds de relance européen. Ce dernier constitue le volet budgétaire de la réponse européenne à la crise actuelle, complétant ainsi la politique de la Banque centrale européenne afin de soutenir l'économie et de limiter les risques de fragmentation de la zone euro. La commission exprime néanmoins quelques interrogations sur la capacité du plan de relance européen à accompagner rapidement les États membres dans la mise en oeuvre de leurs plans de relance nationaux.

La commission vous propose d'adopter cet article sans modification.

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE EN 2020

A. LE PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE : UNE ÉVALUATION VOLATILE

L'article 6 de la loi organique relative aux lois de finances 431 ( * ) définit le prélèvement sur recettes reversé au budget de l'Union européenne comme « un montant déterminé de recettes de l'État [...] rétrocédé direction au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Celui-ci doit être défini et évalué « de façon précise et distincte ».

Le prélèvement sur recettes européen est composé de la ressource fondée sur la taxe sur la valeur ajoutée (TVA) - qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres -, de la ressource fondée sur le revenu national brut (RNB) , et de divers autres éléments tels que la contribution à la correction britannique, les corrections accordées à d'autres États membres, et les éventuels intérêts de retard au titre du versement des droits de douane.

Le montant total de la contribution de la France au budget de l'Union européenne recouvre un périmètre plus large que le seul prélèvement sur recettes , puisqu'il intègre également les ressources propres traditionnelles (RPT) nettes des frais de perception, c'est-à-dire les droits de douane reversés à l'Union européenne. En effet, depuis 2010 le prélèvement sur recettes n'intègre plus les RPT.

Le montant annuel du prélèvement sur recettes est déterminé chaque année sur la base de la prévision du besoin de financement de l'Union européenne .

Cette prévision dépend, d'une part, du projet de budget présenté en N-1 par la Commission européenne et, d'autre part, des hypothèses établies par la Commission quant aux assiettes des ressources TVA et RNB, ainsi que de l'hypothèse de recouvrement des ressources propres traditionnelles de l'ensemble des États membres , présentées lors du comité consultatif des ressources propres (CCRP).

Par conséquent, le montant du prélèvement sur recettes inscrit dans le projet de loi de finances est évaluatif . Il peut ensuite faire l'objet de corrections ultérieures , à commencer par une réévaluation au cours de l'examen du projet de loi de finances, afin de tirer les conséquences de l'adoption du budget de l'Union européenne , cette dernière ayant lieu en parallèle de la discussion budgétaire national. D'autres corrections peuvent être appliquées, en cours d'exercice, en cas d'adoption de budgets rectificatifs, de l'actualisation des hypothèses d'assiette des ressources TVA et RNB, ou encore de l'évolution attendue des ressources propres traditionnelles.

Évolution de prélèvement sur

recettes au profit de l'Union européenne

depuis le début de

l'actuel cadre financier pluriannuel

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 353* |

|

Écart LFI/exécution |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 418 |

- |

|

Écart LFI/exécution en pourcentage |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

9 % |

* Prévision actualisée pour 2020 (Voies et moyens, tome I annexé au projet de loi de finances pour 2021).

Source : commission des finances du Sénat, à partir des documents budgétaires

B. UN EXERCICE 2020 MARQUÉ PAR LA CRISE

Compte tenu de l'évaluation révisée du montant du prélèvement sur recettes pour 2020 figurant dans le projet de loi de finances pour 2021, l'exercice 2020 devrait être marqué par une surexécution d'au moins 9 %. Cette surexécution contraste avec la tendance à la sous-exécution constatée depuis le début du cadre financier pluriannuel 2014-2020, à l'exception de légers dépassements en 2014 et 2018 par rapport à la prévision initiale.

Ce dépassement par rapport à la prévision initiale provient, d'une part, d'un niveau de dépenses de l'Union européenne supérieur à ce qui avait été anticipé et, d'autre part, d'une révision à la baisse des ressources propres traditionnelles de l'Union européenne en raison des conséquences économiques de la crise sanitaire.

S'agissant des dépenses de l'Union européenne, plusieurs dispositions ont été prises en cours d'exercice afin de mobiliser de façon accrue le budget européen pour répondre à la crise.

Réponses budgétaires à la crise du Covid-19 en 2020

« En réponse à la crise du Coronavirus, l'autorité budgétaire européenne a mobilisé la quasi-intégralité des crédits d'engagement disponibles au titre du budget de l'Union pour 2020. La Commission européenne a dans un premier temps, annoncé une série de redéploiements budgétaires puis, le 13 mars 2020, un paquet spécifique composé de deux volets :

- une modification des critères d'éligibilité du Fonds de solidarité de l'UE (FSUE) visant à inclure les crises de santé publique, permettant ainsi de mobiliser jusqu'à 800 millions d'euros ;

- une Initiative d'investissement en réponse au Coronavirus (CRII) fondée sur la politique de cohésion, consistant à autoriser les États membres à ne pas restituer 8 milliards d'euros de préfinancements reçus, et non dépensés en 2019, et à utiliser ces liquidités en tant que cofinancement national pour financer des mesures liées à la crise du Covid-19. Ajoutée aux cofinancements du budget de l'UE, cette initiative représente au total 37 milliards d'euros. La France dispose au titre du CRII+ de 312 millions d'euros de préfinancements, permettant de mobiliser 650 millions d'euros au total. En septembre 2020, Régions de France estime à 500 millions d'euros le total des fonds utilisés par le CRII.

Le second paquet, présenté par la Commission le 2 avril, constitue un plan plus ambitieux mais d'un intérêt inégal pour la France. Ce paquet comprend trois principales propositions :

- un instrument temporaire de réassurance des plans de chômage partiel (« Temporary Support mitigating Unemployment Risks in Emergency » - SURE), fondé sur l'article 122 du TFUE et constitué de prêts aux États membres. D'un encours maximal de 100 milliards d'euros, ces prêts sont garantis solidairement par les États membres à hauteur de 25 milliards d'euros de capital appelable et financés par des emprunts de la Commission sur les marchés. Bien qu'ouvert à tous les États membres, cet instrument bénéficierait principalement aux États se finançant à des conditions de marché moins avantageuses (...) ;

- une proposition dite « CRII + » , dans la continuité de l'initiative CRII, prévoyant des flexibilités accrues pour la politique de cohésion, notamment des transferts sans limite entre fonds (FEDER, FSE et Fonds de cohésion) et entre catégories de régions en 2020 ainsi que la possibilité de demander un taux de cofinancement UE de 100 % pour les demandes de paiement déclarées entre le 1 er juillet 2020 et le 30 juin 2021. Cette dérogation à l'exigence de cofinancement national, ouverte à l'ensemble des opérations et non uniquement celles directement liées au Covid-19, conduit ainsi à un « frontloading » de la politique de cohésion de 5,1 milliards d'euros en 2020. La proposition prévoit également la réduction des exigences en matière de concentration thématique et de charges administratives (pas de modification de l'accord de partenariat requise, traitement des audits selon un échantillonnage non statistique), sans toutefois répondre à la demande française d'exclure les opérations de réponse directe à la crise du Covid-19 des exigences d'audit ;

- l'activation de l'instrument d'aide d'urgence (emergency support instrument - ESI), créé en 2016 sur la base de l'article 122 TFUE pour répondre à la crise migratoire en Grèce. Cet instrument de solidarité, en gestion directe ou indirecte par la Commission, a pour objectif de compléter les actions prises par les États membres en matière sanitaire (notamment achat, distribution et transport de matériel médical, transferts de patients entre États membres, hôpitaux de campagne), à travers une action ciblée sur les pays les plus touchés (...).

Le paquet s'accompagne également de mesures ciblées sur le FEAD (cofinancement UE à 100 %, modification des règles d'éligibilité) et le FEAMP (arrêts temporaires pour les navires de pêche et l'aquaculture) et annonce des mesures en faveur des agriculteurs (notamment le report d'un mois du délai de dépôt des demandes de paiement et l'augmentation des avances). »

Source : annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne »

S'agissant des ressources propres traditionnelles, la crise sanitaire a entraîné un ralentissement du commerce international, ce qui a réduit le produit des droits de douanes collectés , dont la prévision a déjà été diminuée de 3,7 milliards d'euros au niveau de l'Union européenne 432 ( * ) . En outre, les conséquences économiques de la crise sanitaire devraient entraîner une contraction des ressources TVA et RNB . Or, la ressource RNB constituant la ressource d'équilibre en application de l'article 310 du traité sur le fonctionnement de l'Union européenne (TFUE), les contributions nationales des États membres augmentent en cas de déséquilibres entre les dépenses et les ressources de l'Union.

Ainsi, au cours de l'exercice 2020, dix projets de budgets rectificatifs ont été présentés par la Commission européenne.

II. L'ÉVALUATION DE CE MONTANT POUR 2021

Le présent article estime le montant du prélèvement sur recettes au profit de l'Union européenne à 26,86 milliards d'euros en 2021 , ce qui représente une hausse significative de 13,5 % par rapport à la prévision actualisée pour 2020 433 ( * ) . Le prélèvement sur recettes devrait ainsi représenter près de 10 % des recettes fiscales nettes en 2021 , alors que l'évaluation de ce montant dans la loi de finances initiale pour 2020 ne représentait que 7 % de celles-ci.

A. UNE HAUSSE RÉSULTANT DE L'ENTRÉE EN VIGUEUR PRÉVUE DU NOUVEAU CADRE FINANCIER PLURIANNUEL

La forte augmentation du montant du prélèvement sur recettes s'explique, en partie, par le fait que 2021 constitue un exercice budgétaire charnière , car il s'agit de la première année du nouveau cadre financier pluriannuel (CFP) pour les années 2021 à 2027.

Or, le règlement financier du prochain CFP doit encore faire l'objet d'un accord avec le Parlement européen pour entrer en vigueur. Le Conseil européen des 17 aux 21 juillet 2020 a constitué une première étape , après plus de deux ans de négociations difficiles entre les États membres. Ainsi, lors de ce Conseil européen extraordinaire, les 27 États membres se sont accordés sur un CFP dit « socle » dont le montant s'élève à 1 074 milliards d'euros en crédits d'engagement , et à 1 061 milliards d'euros en crédits de paiement .

En outre, à la suite de l'initiative franco-allemande pour la relance présentée, et des propositions révisées pour le prochain CFP de la Commission européenne présentées en mai dernier, les États membres se sont également accordés sur la mise en oeuvre d'un instrument de relance , intitulé « Next Generation EU », dont l'enveloppe s'élèvera à 750 milliards d'euros . Cet instrument viendra abonder les programmes budgétaires prévus par le CFP 2021-2027, mais fera l'objet d'un financement distinct.

Cette enveloppe se répartira entre des prêts aux États membres, pour un montant de 360 milliards d'euros , et de subventions , à hauteur de 390 milliards d'euros .

Au sein de cet instrument de relance, la « facilité pour la reprise et la résilience » (FRR) en constitue la tête de pont . Au sein de ce nouvel outil budgétaire se logeront l'intégralité des prêts aux États membres issus de l'instrument de relance, et l'essentiel des subventions (312,5 milliards d'euros), le reste transitant par les autres programmes budgétaires du CFP. La FRR se distingue des autres programmes budgétaires par ses modalités d'allocation et de décaissement des crédits.

En effet, aux termes des conclusions du Conseil européen des 17 et 21 juillet dernier, les subventions de la FRR seront allouées aux États membres en deux phases :

- 70 % d'entre elles seront engagées en 2021 et 2022 et allouées selon une clé reposant sur des critères de population de l'État membre, de produit intérieur brut par habitant et de taux de chômage ;

- 30 % d'entre elles seront engagées en 2023 selon une clé qui remplace le critère de taux de chômage par celui de perte de produit intérieur brut (PIB) en 2020 et la perte de PIB cumulée entre 2020 et 2021 , afin de tenir compte des effets économiques de la crise sanitaire. Cette clé d'allocation en deux temps permet d'introduire à mi-parcours des critères dynamiques, dans l'optique d'allouer une subvention en fonction de la capacité de rebond des économies des États membres , et des besoins afférents.

D'après la direction du budget, la France devrait pouvoir bénéficier d'une enveloppe de 40 milliards d'euros courants au titre de la FRR , soit 37,5 milliards d'euros constants . Il ne s'agit toutefois que d'un montant prévisionnel, étant donné que les données macroéconomiques de la clé d'allocation ne seront connues qu'en 2022.

Accord du Conseil européen du 21 juillet 2020

sur le CFP 2021-2027

et l'instrument de relance

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

Accord du 21 juillet 2020 entre les États membres |

|||

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

132,8 |

10,6 |

143,4 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

377,8 |

721,9 |

1 099,7 |

|

Fonds européen de développement régional |

200,4 |

- |

200,4 |

|

Fonds de cohésion |

42,6 |

- |

42,6 |

|

Fonds social européen |

88,0 |

- |

88,0 |

|

Erasmus |

21,2 |

- |

21,2 |

|

Facilité pour la reprise et la résilience |

- |

672,5* |

672,5 |

|

REACT-EU |

- |

47,5 |

47,5 |

|

RescEU |

1,1 |

1,9 |

3 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

356,4 |

17,5 |

373,9 |

|

Fonds européen agricole de garantie (FEAGA) |

258,6 |

- |

258,6 |

|

Fonds européen agricole de développement rural (FEADER) |

77,9 |

7,5 |

85,4 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,4 |

- |

5,4 |

|

Fonds pour une transition juste |

7,5 |

10 |

17,5 |

|

Rubrique 4 « Migration et Gestion des frontières » |

22,7 |

- |

22,7 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

13,2 |

- |

13,2 |

|

Fonds européen de défense |

7,0 |

- |

7,0 |

|

Rubrique 6 « Le voisinage et le monde » |

98,4 |

- |

98,4 |

|

Rubrique 7 « Administration publique » |

73,1 |

- |

73,1 |

|

Total |

1074,3 |

750 |

1824,3 |

* dont 360 milliards d'euros de prêts.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : direction du budget, à partir des conclusions du Conseil européen des 17 au 21 juillet 2020

En retranchant le montant dédié aux prêts au sein de l'instrument de relance, qui feront l'objet d'un remboursement des États membres bénéficiaires à la Commission européenne, le CFP 2021-2027, complété par l'instrument de relance, devrait s'élever à 1 490 milliards d'euros environ 434 ( * ) , soit une hausse de 37 % par rapport au CFP 2014-2020, sous toutes réserves méthodologiques de comparaison 435 ( * ) .

S'agissant du volet « recettes » du prochain cadre financier pluriannuel, l'accord conclu le 21 juillet dernier entre les États membres a acté plusieurs modifications des règles de contributions nationales qui se traduisent par une augmentation de la contribution de la France au budget européen à partir de 2021.

D'après l'exposé des motifs du présent article, l'ensemble des changements des règles de calcul des contributions nationales se traduit par une hausse de 700 millions d'euros du montant du prélèvement sur recettes en 2021.

Premièrement, le taux de retenue appliqué aux droits de douane collectés, à titre de frais de perception, est augmenté de 20 % à 25 % . Or, comme l'indique la direction du budget, « un taux élevé bénéficie aux grands États importateurs, tels que la Belgique ou les Pays-Bas, et peut ainsi être apparenté à une compensation indirecte pour ces États. À l'inverse, une hausse de ce taux pénalise davantage les États dont la part dans le RNB de l'Union est importante (notamment la France) , puisque la diminution des ressources propres traditionnelles versées au budget de l'Union consécutive à la hausse du taux de retenue conduit à une augmentation du besoin de financement résiduel via la contribution RNB » 436 ( * ) .

Deuxièmement, les corrections dites « forfaitaires » aux États membres ont été maintenues, voire même augmentées pour le prochain CFP. Les réductions brutes des contributions annuelles fondées sur le RNB s'élèveront à 377 millions d'euros pour le Danemark, 3,6 milliards d'euros pour l'Allemagne, 1,9 milliard d'euros pour les Pays-Bas, 565 millions d'euros pour l'Autriche, 1,1 milliard d'euros environ pour la Suède.

Enfin, un nouveau rabais a été introduit sur la nouvelle ressource propre provenant de contributions nationales calculées en fonction du poids des déchets d'emballages en plastique non recyclés.

La prochaine décision relative au système des ressources propres n'a pas encore, à ce jour, été adoptée formellement par le Conseil de l'Union européenne.

B. D'AUTRES FACTEURS CONTRIBUENT À LA HAUSSE DU PRÉLÈVEMENT SUR RECETTES POUR 2021

D'après l'exposé des motifs du présent article, parmi les principaux facteurs d'évolution du montant du prélèvement sur recettes en 2021 se trouve également le départ du Royaume-Uni de l'Union européenne , alors qu'il constituait l'un des principaux contributeurs nets au budget européen. Dans cette perspective, le « Brexit » entraîne un ressaut de 2,1 milliards d'euros du prélèvement sur recettes en 2021.

De plus, comme évoqué précédemment, les conséquences économiques de la crise sanitaire se traduisent par une contraction des ressources propres traditionnelles de l'Union , se répercutant par une augmentation de 700 millions d'euros du montant du prélèvement sur recettes.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MOBILISATION DU BUDGET EUROPÉEN INDISPENSABLE, DONT LE COÛT BUDGÉTAIRE DOIT ÊTRE CLARIFIÉE

L'évolution de la contribution de la France au budget européen reflète la montée en charge du budget européen , dont la mobilisation a été accrue au cours de l'année 2020 en raison des conséquences économiques de la crise sanitaire.

L'accord du 21 juillet dernier entre les 27 États membres permet de dénouer des négociations relatives au prochain CFP , qui semblaient être inextricables encore quelques semaines avant le début de la crise sanitaire. L'accord sur le CFP 2021-2027 et sur la mise en oeuvre du fonds de relance européen constituent le volet budgétaire de la réponse européenne à la crise actuelle, complétant ainsi la politique mise en oeuvre la Banque centrale européenne afin de soutenir l'économie et limiter les risques de fragmentation de la zone euro.

Dans cette perspective , l'augmentation de la contribution française au budget européen est cohérente avec les propositions de la France portées depuis 2017 en faveur d'un budget européen plus ambitieux et soutenant des priorités budgétaires stratégiques telles que l'innovation, sans oublier le financement des politiques traditionnelles comme la politique agricole commune (PAC) et la politique de cohésion.

Néanmoins, s'agissant du plan de relance européen, la commission exprime plusieurs inquiétudes quant à sa mise en oeuvre.

Premièrement, le dimensionnement du fonds de relance à hauteur de 750 milliards d'euros a été acté avant même que l'Europe ne soit touchée par la seconde vague épidémique, ce qui permet de s'interroger sur le bon calibrage de l'enveloppe si l'épidémie devait durablement freiner l'économie européenne.

Deuxièmement, le décaissement effectif des crédits de la FRR sera étalé jusqu'en 2026 , ce qui semble peu compatible avec le financement immédiat des plans de relance nationaux.

En effet, en 2021, les États membres devront présenter un plan national de relance et de résilience (PNRR) qui fera l'objet d'une évaluation par la Commission européenne, puis d'une approbation du Conseil. Le versement des crédits se déroulera au fur et à mesure de l'atteinte d'objectifs intermédiaires figurant dans le PNRR, entre 2021 et 2026. Ainsi, deux fois par an, un État membre pourra demander à la Commission européenne de déclencher des décaissements correspondants aux cibles atteintes. En outre, les conclusions du Conseil européen du 17 au 21 juillet dernier prévoient l'introduction d'une procédure de « freinage d'urgence », permettant de suspendre le versement des crédits si un ou plusieurs États membres estiment, exceptionnellement, que les cibles ne sont pas atteintes. Le Conseil européen pourra être saisi de ce sujet.

La direction du budget a indiqué au rapporteur général que la France pouvait espérer bénéficier de 10 milliards d'euros en 2021 au titre de la FFR, dont 4 milliards d'euros correspondant au préfinancement de 10 %.

Le rapporteur général ne peut que constater que les subventions de la FRR correspondent à un remboursement a posteriori , et très progressif, des dépenses engagées par la France pour financer la relance économique.

Enfin, le financement de l'instrument de relance se traduira par l'émission d'obligations par la Commission européenne sur les marchés financiers, au nom de tous les États membres . Ces ressources financeront des prêts, qui seront remboursés par les États bénéficiaires, et des subventions, qui seront remboursées par l'ensemble des États membres, indépendamment du niveau de crédits dont ils bénéficieront à ce titre. Les sommes empruntées seront remboursées à partir de 2028 et pour une durée maximale de 30 ans.

Or, en l'absence de l'introduction de nouvelles ressources propres d'ici là, ce remboursement sera calculé sur la base de la part de chaque État membre dans le revenu national brut (RNB) de l'Union européenne, ce qui se traduira par une augmentation immédiate des contributions nationales.

D'après la direction du budget, la quote-part de la France dans le RNB de l'Union européenne devrait entraîner une participation annuelle moyenne au remboursement à hauteur de 2,5 milliards d'euros , faute de nouvelles ressources propres.

La commission s'inquiète de ce ressaut significatif de la contribution française. Si la mise en oeuvre du plan de relance européen permet d'augmenter ses capacités budgétaires dès 2021 sans peser immédiatement sur les finances publiques des États membres, la commission rappelle que le coût in fine de ce plan pourrait être bien supérieur pour la France au montant effectif reçu.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

* 422 Celui-ci prévoit que les articles L. 121-6 à L. 121-28 et L. 121-35 à L. 121-44 du code de l'énergie, dans leur rédaction antérieure à présente loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, restent applicables pour les consommations d'électricité et les ventes de gaz naturel effectuées jusqu'au 31 décembre 2015.

* 423 Ce document retrace : un numéro d'identification unique ; la source d'énergie utilisée pour produire l'énergie et les dates de début et de fin de la production ; le nom, l'emplacement, le type et la capacité de l'installation dans laquelle l'énergie a été produite ; si et dans quelle mesure l'installation a bénéficié d'une aide à l'investissement ; si et dans quelle mesure l'unité d'énergie a bénéficié d'une autre manière d'une régime d'aide nationale et le type de régime d'aide ; la date à laquelle l'installation est entrée en service ; la date et le pays d'émission.

* 424 Sont notamment concernées les énergies éolienne, solaire, hydraulique, aérothermique, géothermique, hydrothermique, la biomasse, le biogaz, etc.

* 425 Sont notamment concernées l'énergie nucléaire, le gaz naturel, le charbon, le fioul, le pétrole, etc.

* 426 Jusqu'à cette date, il s'agissait de réseau de transport d'électricité (RTE).

* 427 Article 5 de la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 428 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 429 Ce document reprend pour partie les conclusions d'un autre rapport, Les relations financières entre l'État et la sécurité sociale rédigé par MM. Christian Charpy et Julien Dubertret. La commission des finances a organisé, le 20 mars 2019, une audition des auteurs de ce rapport, en commun avec la commission des affaires sociales.

* 430 Article 21 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 431 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 432 Voies et moyens, tome I, p. 135, annexé au projet de loi de finances pour 2021.

* 433 Inscrite dans le quatrième projet de loi de finances rectificative pour 2020.

* 434 Prix 2018.

* 435 La comparaison entre les montants prévus par les CFP 2014-2020 et 2021-2027 se heurte à une triple difficulté méthodologique : l'architecture budgétaire est modifiée, notamment avec la rebudgétisation du fonds européen pour le développement (FED), la conversion des montants en euros de 2018, et le retrait du Royaume-Uni du budget européen à partir de 2021, ce qui nécessite un retraitement des données. Pour plus d'informations, le lecteur est invité à se reporter au rapport n° 516 rect . (2019-2020) de Jean-François Rapin, au nom de la commission des finances sur la proposition de résolution européenne présentée au nom de la commission des affaires européennes, en application de l'article 73 quater du Règlement, relative à la proposition révisée de cadre financier pluriannuel 2021-2027 et à la proposition de mise en place d'un instrument de relance pour faire face aux conséquences de la pandémie de Covid-19, p.8.

* 436 Annexe au projet de loi de finances pour 2021 « Relations financières avec l'Union européenne », p.27.