B. LA CRISE SANITAIRE A BOULEVERSÉ LE NIVEAU DES DÉPENSES COMME DES RECETTES PAR RAPPORT À LA PRÉVISION EN LOI DE FINANCES INITIALE

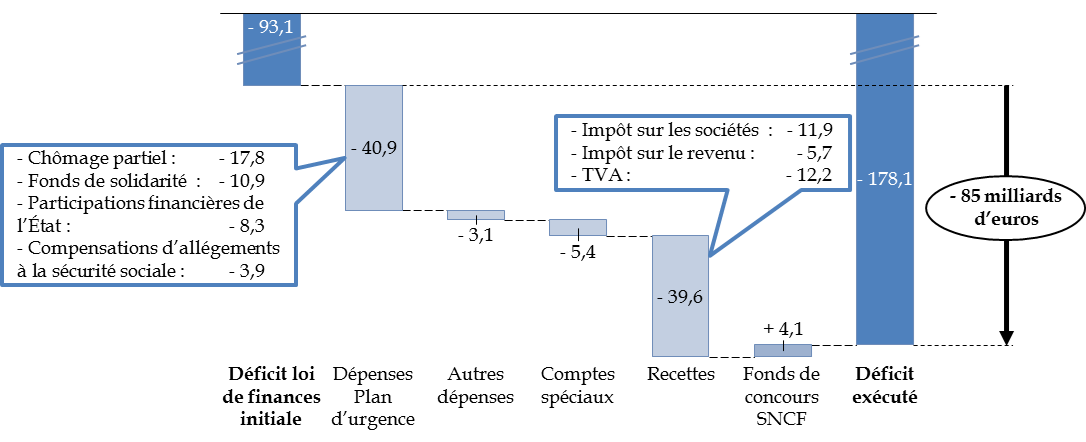

Le déficit budgétaire s'établit en 2020 à un niveau de 178,1 milliards d'euros , soit 84,9 milliards d'euros de plus que le déficit de 93,1 milliards d'euros prévu en loi de finances initiale.

Il est toutefois très inférieur au déficit de 223,3 milliards d'euros prévu par la quatrième loi de finances rectificative du 30 novembre 2020.

Cet accroissement du déficit est dû à des ouvertures de crédits considérables au cours des quatre lois de finances rectificatives , qui ont également révisé de manière importante à la baisse les prévisions de recettes.

L'explication de l'écart par rapport à la loi de finances initiale pour 2020 est dans l'ensemble identique à celle de l'écart par rapport à l'exécution 2019, dans la mesure où elle est due principalement aux dépenses sur la mission « Plan d'urgence face à la crise sanitaire » créée en cours d'année, et aux chutes de recettes liées à la diminution de l'activité économique, ainsi qu'aux mesures d'avances (voir supra ).

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre la loi de finances initiale

et l'exécution en 2020

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Les recettes fiscales nettes sont inférieures de 37,0 milliards d'euros à la prévision initiale, mais supérieures de 6,7 milliards d'euros à la prévision de la quatrième loi de finances rectificative.

Comme cela a déjà été expliqué supra , les recettes d'impôt net sur les sociétés (- 11,9 milliards d'euros, soit - 24,7 % par rapport à la prévision en loi de finances initiale), de TVA (- 12,2 milliards d'euros, soit - 9,7 %) et de TICPE (- 5,7 milliards d'euros, soit - 45,6 %) ont été particulièrement touchées par la récession économique.

S'agissant des dépenses , le surcroît par rapport à la loi de finances initiale s'impute principalement sur la nouvelle mission « Plan d'urgence face à la crise sanitaire », dotée de 69,6 milliards d'euros de crédits budgétaires au total, apportés successivement par les quatre lois de finances rectificative :

- 6,3 milliards d'euros par la première loi de finances rectificative du 23 mars 2020 ;

- 37,2 milliards d'euros par la deuxième loi de finances rectificative du 30 mars 2020 ;

- 8,9 milliards d'euros par la troisième loi de finances rectificative du 30 juillet 2020 ;

- 17,2 milliards d'euros par la quatrième loi de finances rectificative du 30 novembre 2020.

La consommation de crédits n'est toutefois que de 41,8 milliards d'euros, y compris 0,9 milliard d'euros de fonds de concours, tandis que 28,8 milliards d'euros non consommés ont été reportés à 2021.

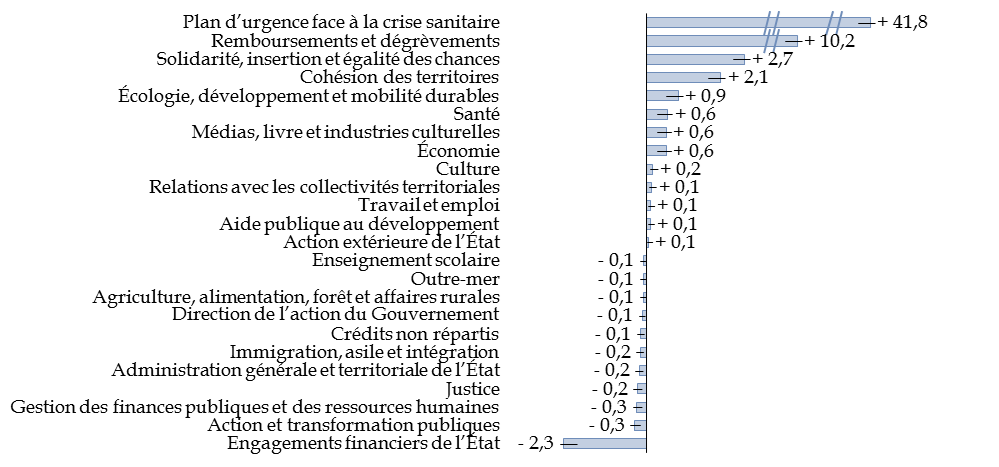

Créée au cours de l'année 2020 dans le cadre de la première loi de finances rectificative, la mission « Plan d'urgence face à la crise sanitaires » constitue ainsi, en exécution et hors mission « Remboursements et dégrèvements », la troisième mission du budget général , derrière les missions « Enseignement scolaire » (74,0 milliards d'euros consommés) et « Défense » (50,9 milliards d'euros).

Le rapporteur général précise plus en détail l'utilisation de ces crédits dans son rapport spécial sur la mission « Plan d'urgence face à la crise sanitaire », annexé au présent rapport général.

Comparaison des crédits exécutés

et des crédits prévus

(écarts supérieurs

à 50 millions d'euros)

(en milliards d'euros)

Note : Les chiffres correspondent à la différence entre le montant des crédits de paiement exécutés (projet de loi de règlement) et des crédits de paiement prévus en loi de finances initiale, y compris fonds de concours et attributions de produits. Le périmètre est celui du budget général et les missions pour lesquelles l'écart est inférieur à 50 millions d'euros ne sont pas représentées.

Source : commission des finances, à partir des documents budgétaires

Parmi les autres missions, les principaux écarts par rapport à la loi de finances initiale , hors crédits évaluatifs, concernent les missions :

- « Solidarité, insertion et égalité des chances », en raison des importantes dépenses d'urgence (aide exceptionnelle de solidarité, aide alimentaire, allocation adulte handicapés, garantie de ressources des travailleurs handicapés) ;

- « Cohésion des territoires », principalement à cause du nouveau report du versement contemporain des aides au logement et de l'ouverture de nombreuses places d'hébergement ;

- « Écologie, développement et mobilité durables », en raison notamment des dépenses relatives à l'aide aux véhicules propres, à la compensation de pertes de recettes de l'Agence de financement des infrastructures de transport de France (AFITF) et à la rénovation énergétique des logements (MaPrimeRénov').

Ces surcroîts de dépenses ont, dans l'ensemble, fait l'objet d'ouvertures de crédits dans le cadre des quatre lois de finances rectificatives .

Les sur-exécutions de crédits par rapport à la dernière loi de finances rectificative sont très limitées , dans la mesure où aucune mission n'a dépensé 100 millions d'euros de plus que prévu dans cette loi. Les sous-exécutions sont plus importantes et s'élèvent sur l'ensemble du budget général à 2,4 milliards d'euros par rapport au dernier collectif budgétaire , s'agissant notamment des missions « Travail et emploi » (- 646 millions d'euros, en raison de sous-exécutions sur le plan d'investissement dans les compétences et sur l'allocation de solidarité spécifique) et « Écologie, développement et mobilité durables » (- 470 millions d'euros, à cause de dépense moins élevées que prévu sur les investissements dans les transports et la prime à la conversion).

Si aucun décret d'avance n'a été pris, la gestion budgétaire a cependant été inhabituelle .

D'une part, la dotation pour dépenses accidentelles et imprévisibles , accrue de 1,6 milliard d'euros par la deuxième loi de finances rectificative pour atteindre un montant exceptionnel de 1,7 milliard d'euros, a été consommée à hauteur de 0,6 milliard d'euros, pour des dépenses liées à la crise, notamment pour abonder le fonds de solidarité des entreprises au mois d'avril ou pour acheter des masques.

D'autre part, les reports de crédits non consommés en fin d'année ont atteint un niveau inaccoutumé de 36,2 milliards d'euros, dont 28,8 milliards d'euros sur la mission « Plan d'urgence », ce qui constitue une pratique critiquable au regard du principe d'annualité budgétaire. En outre, certains de ces reports ont été effectués non pas sur le même programme, mais entre des programmes différents de la mission « Plan d'urgence » qui, s'ils ont en commun d'avoir été créés en réponse à la crise sanitaire, mettent en oeuvre des actions très différentes 28 ( * ) .

Au total, si les résultats présentés dans le projet de loi de règlement s'écartent de manière importante de ceux prévus en loi de finances initiale, les ouvertures de crédits et les prévisions de recettes ont fait l'objet d'une approbation par le Parlement au cours des lois de finances rectificatives successives, justifiées par la nécessité d'une réponse forte aux conséquences de la crise sanitaire. L'écart avec le dernier collectif budgétaire est significatif et témoigne d'une prudence du Gouvernement très grande, voire d'estimations excessives des dépenses et des baisses de recettes. Toutefois, les ouvertures de crédits autorisées en loi de finances constituent un plafond et non un plancher : la sous-exécution des crédits n'est donc pas en soi contraire à l'autorisation parlementaire, dans la mesure où elle prend place dans le contexte d'une crise inédite par son ampleur et ses effets.

* 28 Le rapporteur général a décrit ces mouvements de crédits, qui ont eu lieu en début de gestion 2021, dans son rapport d'information n° 576 (2020-2021) fait au nom de la commission des finances sur le projet de décret d'avance, déposé le 12 mai 2021, ainsi que dans son rapport n° 705 (2020-2021) fait au nom de la commission des finances sur le premier projet de loi de finances rectificative, déposé le 23 juin 2021.