C. EN 2020, LES ADMINISTRATIONS PUBLIQUES ONT ABSORBÉ L'ESSENTIEL DE LA BAISSE DE REVENU, MÊME SI LES ENTREPRISES CONSERVENT FINALEMENT 21,8 % DES CONSÉQUENCES DE LA CRISE

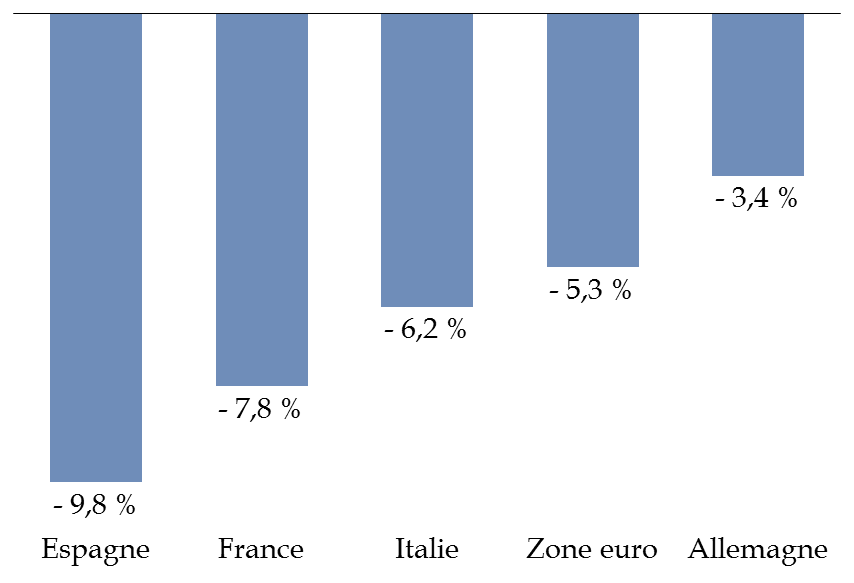

La crise sanitaire et les mesures de restriction ont entraîné, en 2020, une contraction du revenu disponible brut 2 ( * ) reçu par l'ensemble des agents de 7,8 % soit 149,6 milliards d'euros.

Contraction du revenu disponible brut de l'ensemble

des secteurs institutionnels entre 2019 2020

(en pourcentage)

Source : commission des finances du Sénat d'après Eurostat

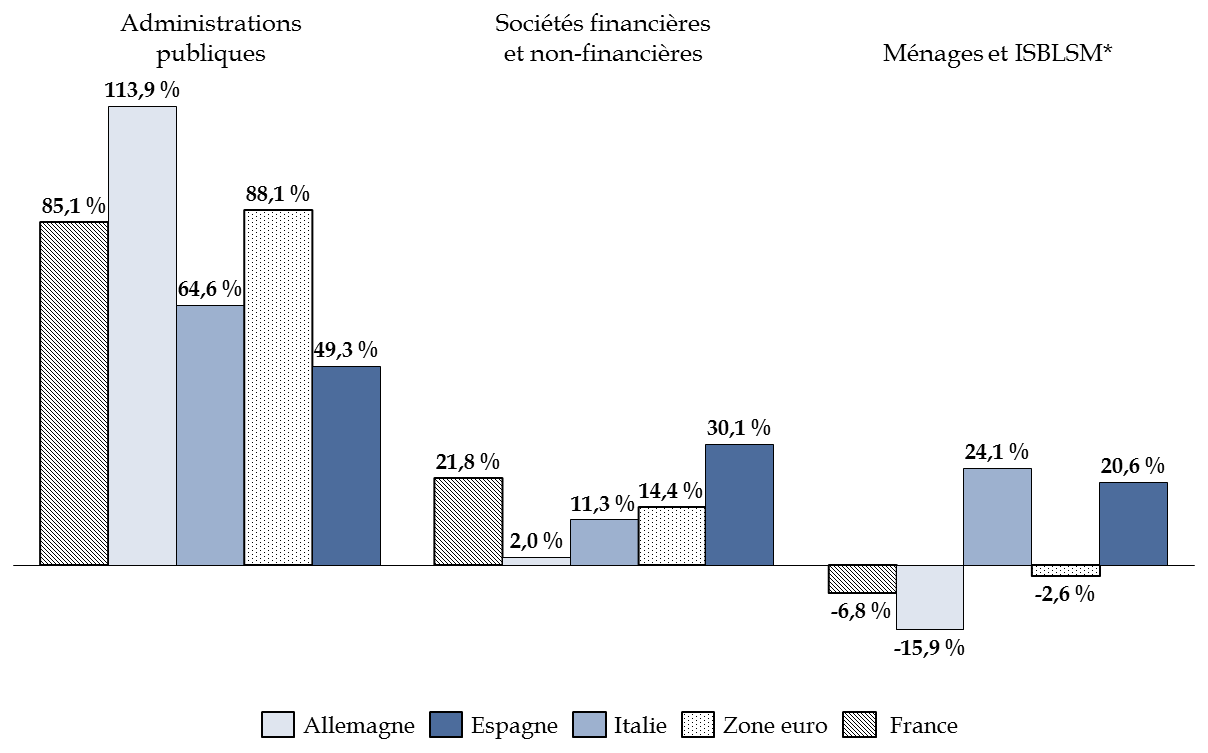

Les administrations publiques ont pris à leur

charge

l'essentiel (85,1 %) de la baisse du revenu disponible

d'après les données d'Eurostat

, ce qui s'est traduit par

une forte hausse du besoin de financement des administrations publiques,

équivalent à + 17,5 points

de PIB.

Le niveau de prise en charge de la baisse du revenu disponible au plan national par les administrations publiques apparaît, toutefois, inférieur à celui constaté en zone euro (88,1 %) et en Allemagne (113,9 %).

Cela s'explique par la composition du plan de soutien français, qui a laissé une place plus importante que nos partenaires à l'engagement de la garantie de l'État.

Toutefois, cela témoigne également du fait que disposant de marges de manoeuvre moins importantes que ses partenaires, faute d'avoir redressé ses comptes publics avant la crise, les administrations publiques disposaient d'un espace budgétaire plus limité.

La contraction du revenu disponible en France apparaît forte en comparaison de nos partenaires mais a, également, pour particularité d'avoir pesé de façon plus importante sur les entreprises.

Ainsi, les sociétés financières

et non-financières auraient

absorbé 21,8 % de la baisse

du revenu national

disponible en France

contre 14,4 % dans

l'ensemble de la zone euro et 2 % en Allemagne.

Ce résultat est obtenu après neutralisation, au titre de l'année 2019, de l'effet sur le revenu des sociétés financières et non-financières, d'un côté, et des administrations publiques, de l'autre, du coût net de la bascule du crédit d'impôt compétitivité emploi (CICE), estimé à 18,8 milliards d'euros 3 ( * ) .

Répartition de la contraction du revenu brut

disponible

par secteur institutionnel en 2020

(en pourcentage)

Note de lecture

: En Allemagne, la contraction du

revenu disponible brut

en 2019 et 2020 des administrations publiques

représente 113,1 % de la perte constatée au niveau de

l'ensemble de l'économie. Cela s'explique par la contraction des

recettes publiques et par l'augmentation des prestations et des transferts aux

entreprises et aux ménages. À l'inverse, la part de la variation

du revenu des ménages et des ISBLM est négative ce qui signifie

qu'entre 2019 et 2020, le revenu de ces agents a augmenté.

ISBLSM : Institution sans but lucratif au service des ménages (associations, partis politiques, syndicats etc.)

Source : commission des finances du Sénat d'après Eurostat

Toutefois, ces éléments doivent probablement être nuancés dans la mesure où une partie des aides versées aux entreprises s'est faite sous la forme d'annulation d'impôts et de cotisations sociales.

De telles mesures engendrent une moindre dépense pour les entreprises. Toutefois, elles ne sont pas retracées, en comptabilité nationale, comme un élément du revenu disponible des agents mais comme un transfert en capital 4 ( * ) dont le montant est imputé au passif.

En sens inverse, le revenu disponible des ménages a été préservé du choc économique et a progressé de + 1 % en 2020 d'après les comptes nationaux en 2020 de l'Insee sous l'effet, notamment, des mesures de soutien au maintien des emplois tel que l'activité partielle.

* 2 Le revenu disponible brut correspond à l'ensemble des revenus primaires d'un agent économique et du solde des transferts qu'il perçoit ou dont il s'acquitte (impôts et cotisations, prestations sociales etc...).

* 3 « Quels effets attendre de la transformation du CICE ? », Bruno Ducoudré et Éric Heyer, 2020.

* 4 Plus précisément, ces annulations sont comptabilisées dans la section « autres transferts en capital » (code D.99 dans le système européen des comptes).