C. PRINCIPALEMENT SUBI PAR L'ÉTAT ET LA SÉCURITÉ SOCIALE, LE CHOC LIÉ À L'ÉPIDÉMIE N'EN A PAS MOINS DÉGRADÉ LA SITUATION FINANCIÈRE DES COLLECTIVITÉS LOCALES

1. L'aggravation de la situation financière de l'État s'explique surtout par des hausses de dépenses de 66,3 milliards d'euros

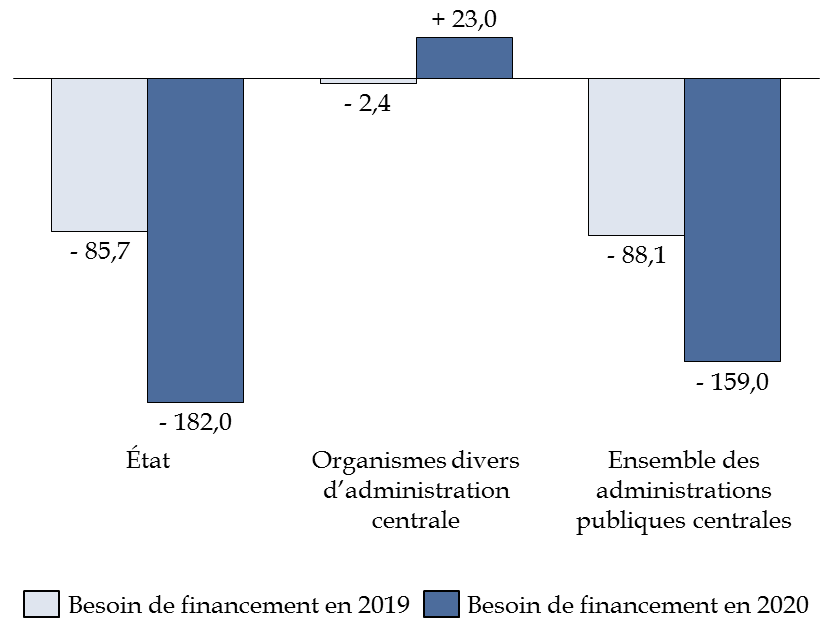

Le solde des administrations publiques centrales

(APUC) s'élève,

en 2020, à - 6,9 points de

PIB correspondant à 159 milliards d'euros.

Ce besoin de financement est, en

réalité, porté exclusivement par l'État

,

les organismes divers d'administration centrale (ODAC) présentant un

excédent de 23 milliards d'euros. Cette situation favorable pour

les

ODAC s'explique par la reprise par l'État de la dette de SNCF.

En effet, si la reprise de la dette est neutre du point de vue de l'ensemble des administrations publiques centrales, elle aggrave le déficit de l'État tout en améliorant la capacité de financement des ODAC.

Répartition du solde des administrations publiques centrales

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

D'après les comptes nationaux en 2020 (Insee), hors

crédits d'impôts et hors charge de la dette

, les

dépenses des administrations publiques centrales augmentent de

66,5 milliards d'euros, soit une variation

de + 13,7 % en

volume.

En tenant compte des crédits d'impôts, la dépense n'augmenterait que de 43,1 milliards d'euros, pour l'essentiel (40 milliards d'euros) en raison d'une hausse des prestations et transferts aux agents économiques liés aux mesures de soutien prises dans le cadre de la crise.

En particulier, les administrations centrales ont assumé des dépenses supplémentaires liées :

- à la prise en charge des deux tiers du

coût de l'activité

partielle (18,1 milliards

d'euros) ;

- au versement des subventions au titre du fonds de

solidarité (15,4 milliards d'euros) ;

- à la prise en charge, en substitution des administrations de sécurité sociale, du coût des exonérations de cotisations et contributions sociales décidées par le Gouvernement (7,9 milliards d'euros).

Dans le même temps,

les recettes des

administrations publiques centrales ont diminué de 27,8 milliards

d'euros

, soit une contraction

de 6,1 % par rapport à

2019.

La majeure partie de ces baisses de recettes concerne les

impôts et cotisations sociales (- 29,8 milliards d'euros). Sur

ce montant, la diminution du rendement des impôts sur la production et

les importations s'élève

à 15,8 milliards d'euros

et celle sur les impôts sur le revenu et le patrimoine

à

9,5 milliards d'euros.

Il doit être relevé qu'une part de cette contraction des prélèvements obligatoires relève des décisions prises avant la crise sanitaire telles que, par exemple, la mise en oeuvre d'un dégrèvement progressif de taxe d'habitation sur les résidences principales.

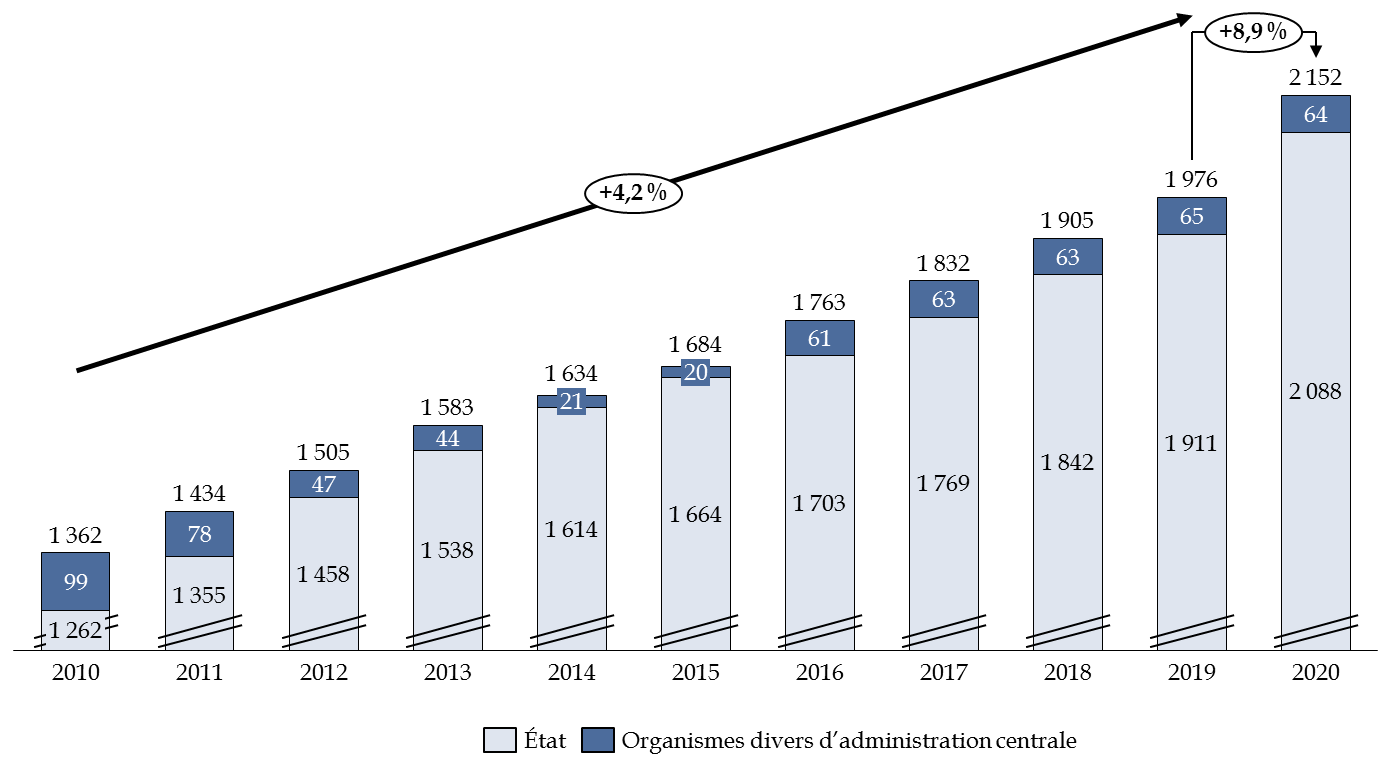

En conséquence du besoin de financement supplémentaire, la dette des administrations publiques centrales augmente de 8,9 % (176 milliards d'euros) en 2020 contre + 4,2 % par an en moyenne sur la période 2010-2019.

Évolution de la dette des administrations publiques centrales

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

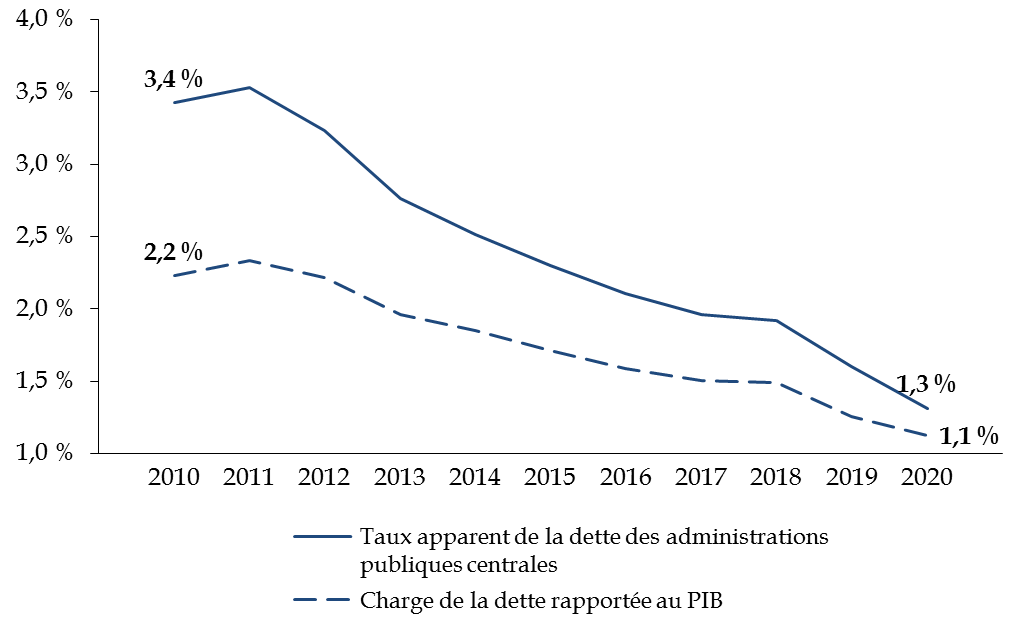

Dans le même temps,

les conditions de

financement des administrations publiques centrales continuaient de

s'améliorer

en 2020

. Ainsi, le taux apparent de la dette des

administrations publiques centrale a diminué de 0,3 point entre

2019 et 2020.

Parallèlement, la charge de la dette diminuait en valeur (- 4,7 milliards d'euros) et rapportée au PIB (- 0,2 point de PIB).

Évolution de la charge de la dette et du taux

apparent

de la dette des administrations publiques centrales

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

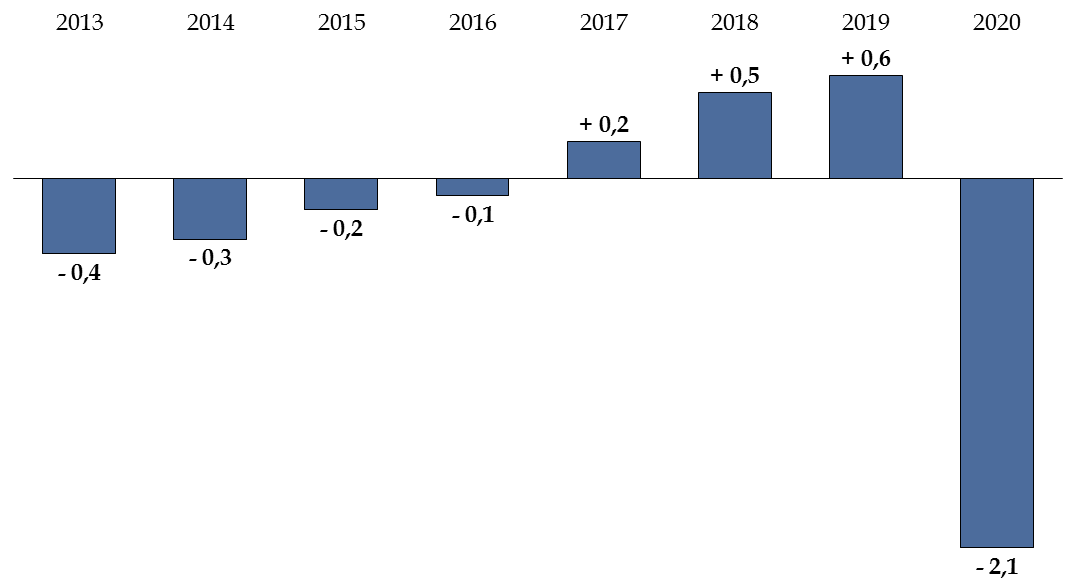

2. Les administrations de sécurité sociale subissent un effet ciseau en recettes et en dépenses

En 2020, le solde des administrations de sécurité sociale s'établit à - 48,8 milliards d'euros, soit - 2,1 points de PIB, en baisse de 2,7 points par rapport à 2019.

Évolution du solde des administrations de sécurité sociale

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

La dégradation du solde des administrations de

sécurité

sociale (ASSO) procède exclusivement de

la détérioration des comptes des régimes

d'assurances sociales (- 2,8 points de PIB) et plus

spécifiquement du régime général et du fonds de

solidarité vieillesse (FSV)

sous l'effet :

- d'une contraction de leurs recettes de 3,8 % (23,2 milliards d'euros) et plus particulièrement des cotisations sociales (- 15,1 milliards d'euros) résultant du ralentissement économique et d'une contraction de la masse salariale ;

- d'une augmentation de leurs dépenses de 42,3 milliards d'euros et plus particulièrement des prestations sociales (+ 23 milliards d'euros) dans le cadre, notamment, de la prise en charge d'un tiers du coût du chômage partiel (8,2 milliards d'euros), du décalage de l'entrée en vigueur de la réforme de l'assurance chômage (2,1 milliards d'euros) et du versement de subventions aux travailleurs indépendants (1,8 milliard d'euros).

En parallèle, si elles ont été davantage compensées par une hausse des transferts de la part des autres administrations publiques (+ 8 milliards d'euros), les dépenses des organismes divers d'administration sociale (ODASS - regroupant, par exemple, les hôpitaux, Pôle Emploi...) ont également progressé dans une proportion importante (+ 6 milliards d'euros).

Enfin, sur l'ensemble du secteur des administrations de sécurité sociale, il convient de rappeler que l'Ondam a été rehaussé de 14 milliards d'euros par rapport à la prévision inscrite en LFSS pour 2020.

Cette augmentation - compensée partiellement par une moindre dépense des soins de ville de l'ordre de 4,3 milliards d'euros - a été répartie entre les établissements de santé, sociaux et médico-sociaux pour (7 milliards d'euros) et les soins de ville (7,2 milliards d'euros).

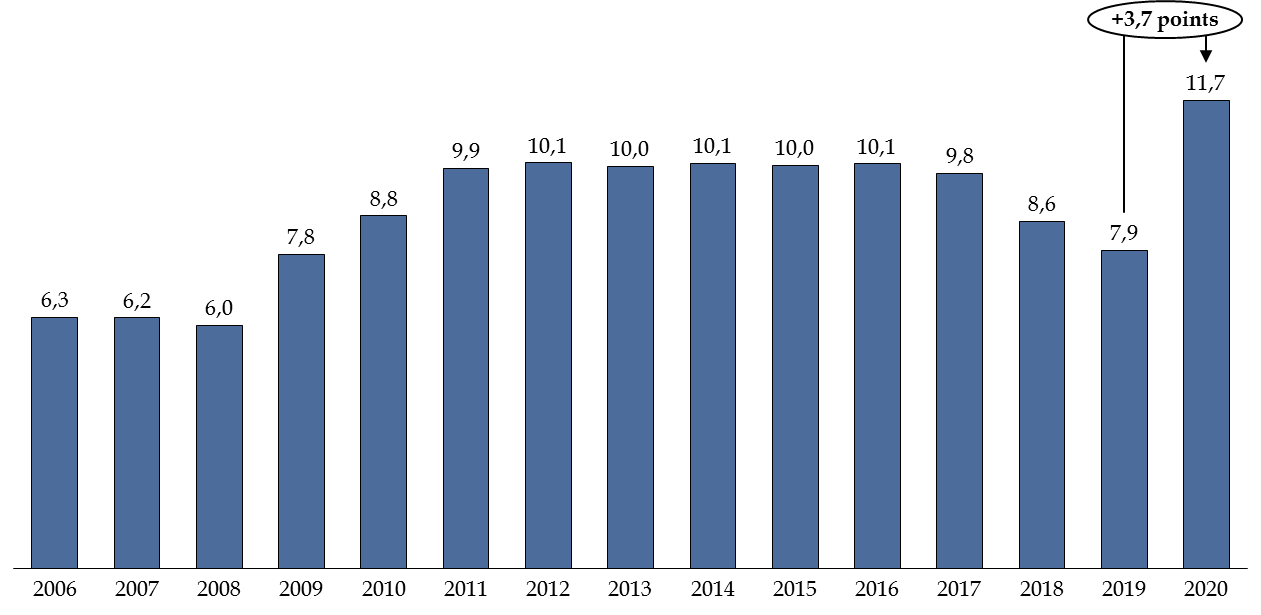

En miroir de l'augmentation de leur besoin de financement,

l'endettement des administrations de sécurité sociale a

progressé

de 3,7 points de PIB pour s'établir à

11,7 % du PIB (268,4 milliards d'euros).

Évolution de l'endettement des administrations de sécurité sociale

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

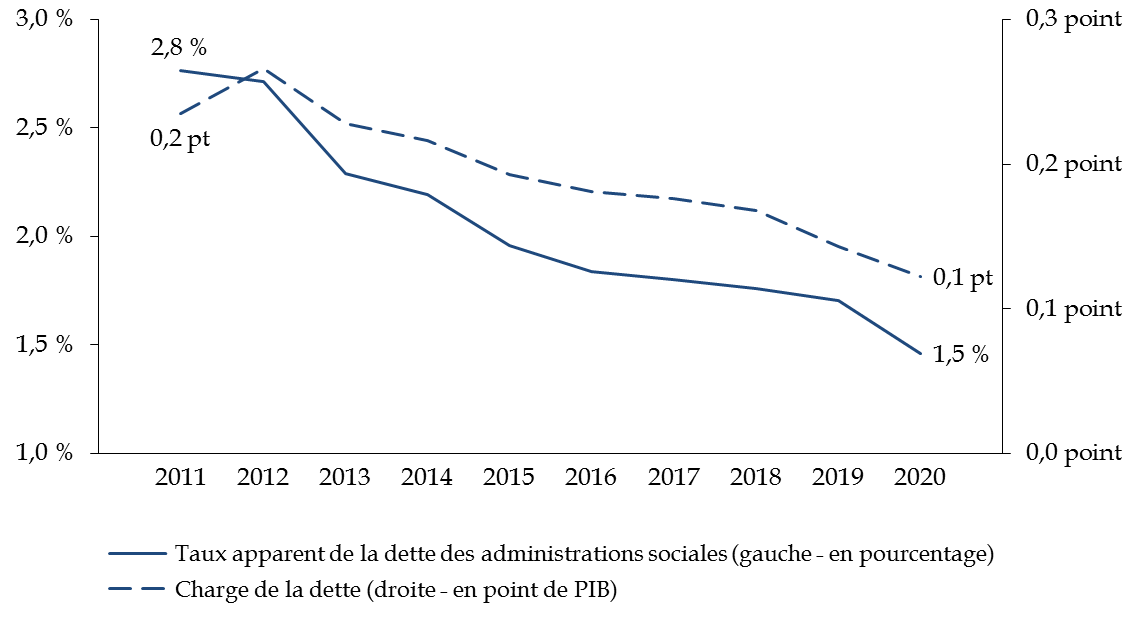

À l'instar des administrations publiques dans leur ensemble, les conditions de financement des administrations de sécurité sociale se sont améliorées.

Évolution de la charge de la dette et du taux

apparent

de la dette des administrations de sécurité

sociale

(en pourcentage et en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

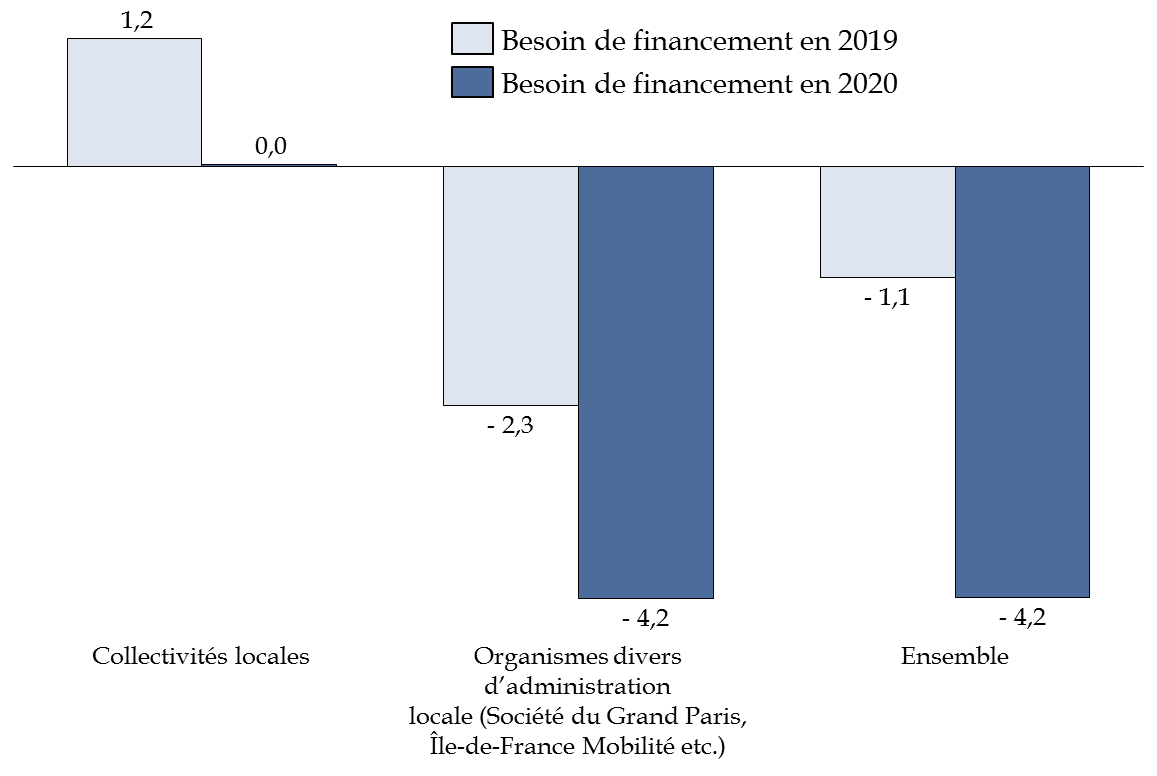

3. La situation des administrations publiques locales en 2020 témoigne de leur engagement dans la crise

Le déficit des administrations publiques

locales (APUL)

en 2020 s'établit

à - 0,2 %

du PIB (4,2 milliards d'euros) en comptabilité nationale.

Toutefois, il apparaît que ce déficit est exclusivement porté par les organismes divers d'administration locale (ODAL) qui regroupent, en particulier, Île-de-France Mobilités (IdFM) et la Société du Grand Paris (SGP).

Évolution du déficit des administrations

publiques locales

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Si l'Insee ne fournissait pas encore, à la date de publication du présent rapport, la décomposition du solde par catégories de collectivités locales, l'Observatoire des finances et de la gestion publique locales (OFGL) a publié des données en ce sens, en comptabilité budgétaire.

Ces données doivent, dès lors, être prises avec précaution dans la mesure où elles ne sont pas produites selon les mêmes règles comptables que celles retenues pour déterminer le solde public inscrit à l'article liminaire.

À titre d'exemple, ces données en comptabilité budgétaire laissent apparaître un déficit des collectivités locales de l'ordre de 400 millions d'euros alors que celui-ci est nul en comptabilité nationale.

Pour autant, les éléments publiés par l'OFGL permettent d'apprécier utilement la tendance dans l'évolution des finances des différentes catégories de collectivités locales.

Ainsi, en consolidant les budgets principaux et annexes des administrations publiques locales , seules les régions présenteraient un déficit substantiel alors que les départements et les EPCI seraient quasiment à l'équilibre et les communes en excédent.

Évolution du déficit des

collectivités locales

entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

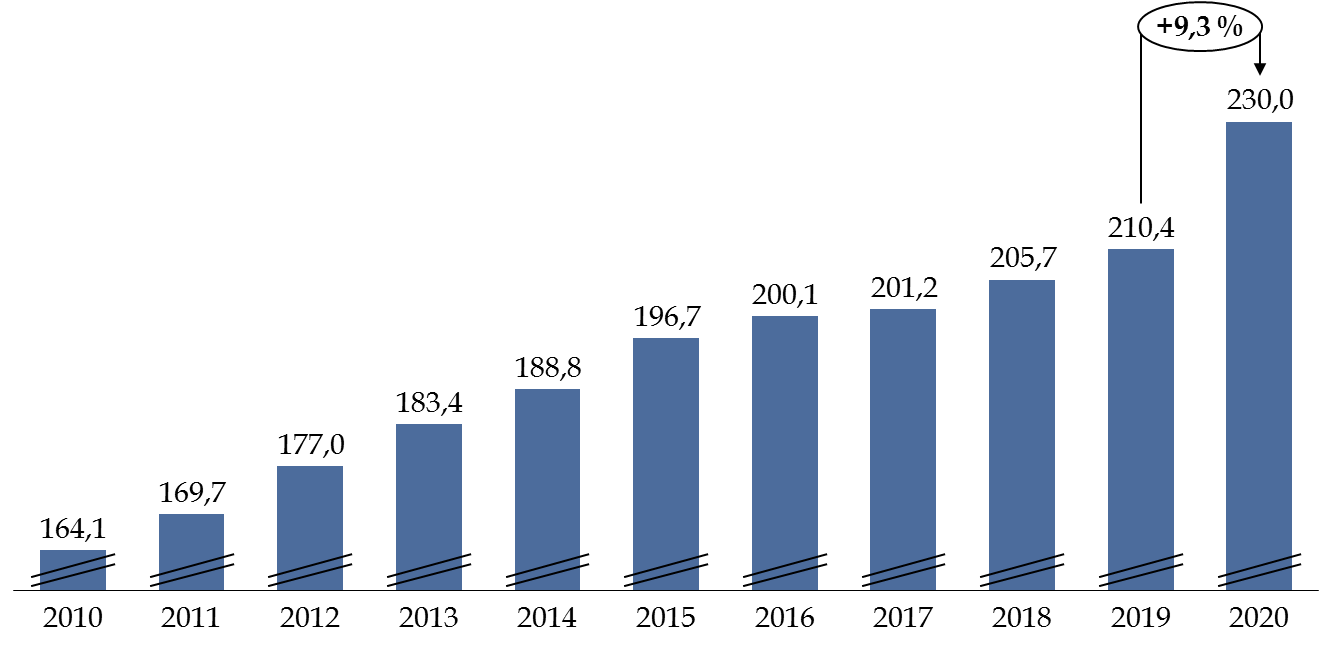

En 2020, la dette des administrations publiques locales augmente dans des proportions importantes (+ 9,3 % soit 20 milliards d'euros).

Toutefois, cette hausse est portée pour 11 milliards d'euros par la Société du Grand Paris et 2,9 milliards d'euros par les régions.

Évolution de la dette des administrations publiques locales

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Dans le même temps, les conditions de financement des administrations publiques locales s'améliorent.

En effet,

le taux apparent de la dette locale continue

de se réduire pour s'établir à 2 %, contre 3,2 %

en 2010

. En conséquence, la charge de la dette rapportée

au PIB est poussée à la baisse et s'élève à

0,2 point de PIB

en 2020, contre 0,3 en 2010.

En comptabilité nationale, après transferts de l'État, les recettes des collectivités locales ont diminué de 5,4 milliards d'euros en 2020 par rapport à 2019 (- 2,2 %). Analysée en comptabilité budgétaire et sur le périmètre des comptes consolidés de collectivités locales et des syndicats, la contraction des recettes apparaît d'une ampleur comparable (- 2 %) mais porte sur un montant de recettes plus important.

Là encore, nonobstant les limites inhérentes à la comparaison de données en comptabilité nationale et budgétaire, l'analyse des données publiées par l'OFGL permet d'apprécier la répartition des pertes.

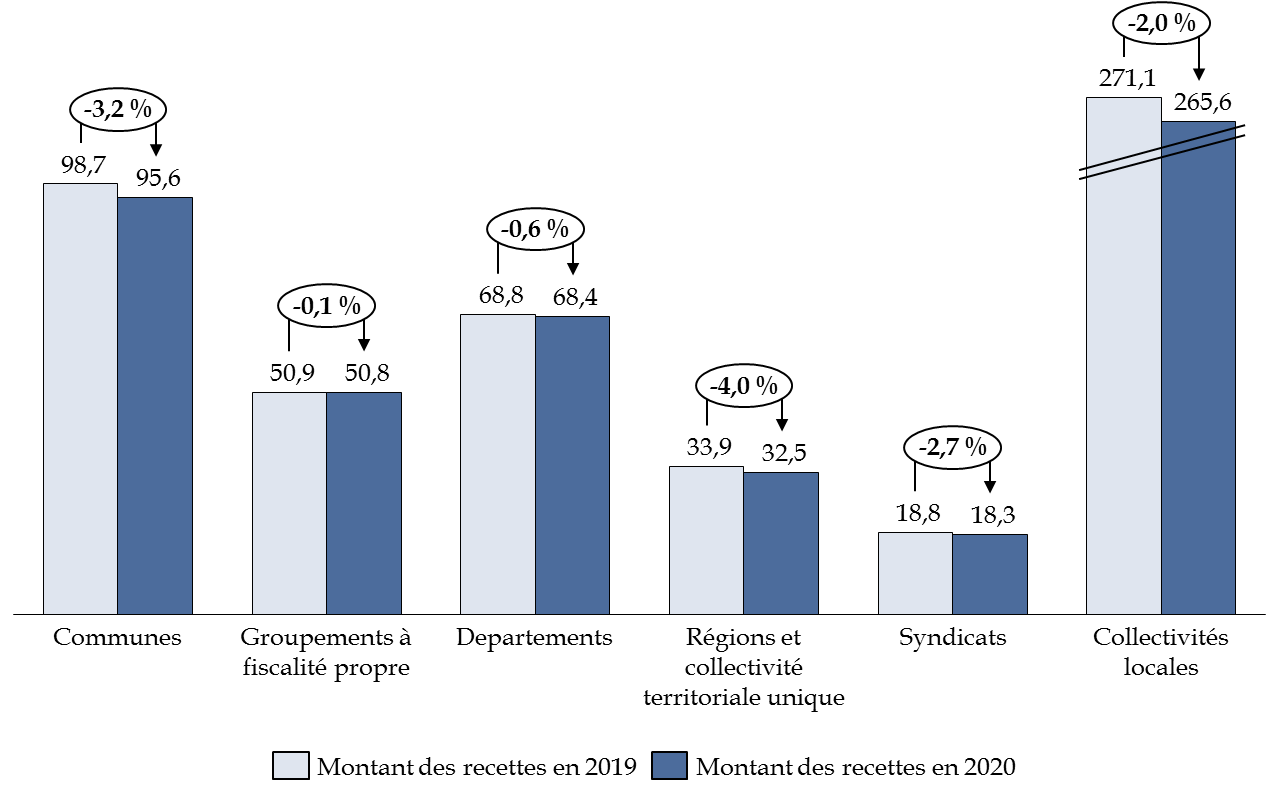

À cet égard, si l'ensemble des collectivités locales ont subi des baisses de recettes en 2020, celles-ci auraient été particulièrement intenses pour les communes (- 3,2 %) et pour les régions (- 4,0 %).

Évolution des recettes des collectivités locales entre 2019 et 2020

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

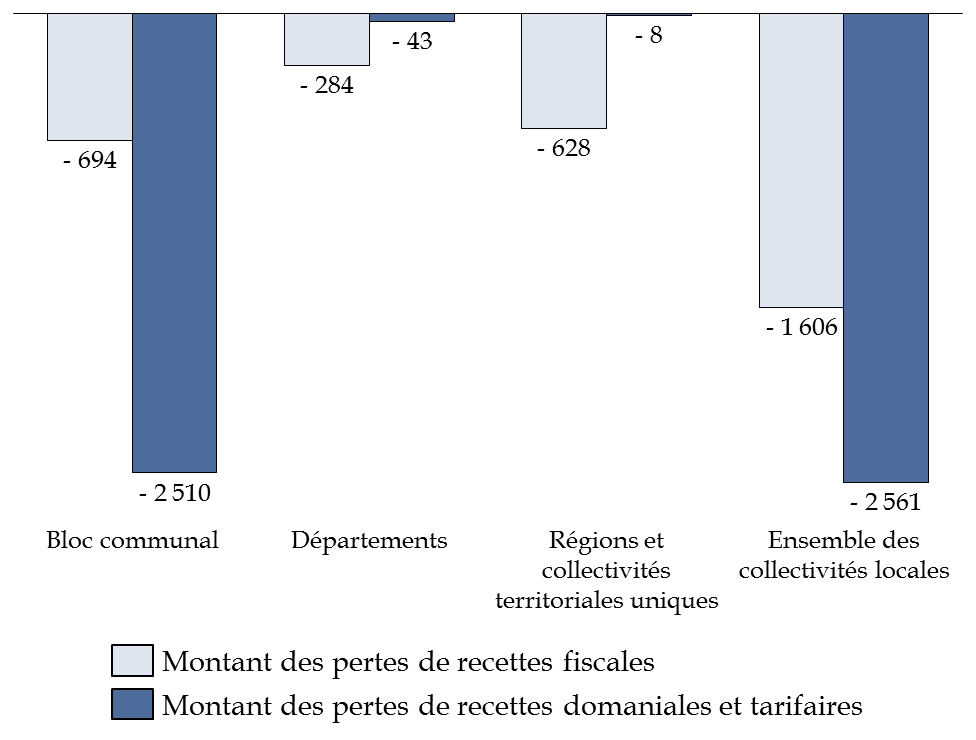

Pour plus de 63 %, la contraction des recettes des collectivités locales s'expliquerait par une baisse des recettes domaniales et tarifaires, en particulier pour le bloc communal.

Ainsi, le bloc communal connaîtrait en particulier une chute de 1,8 milliard d'euros de ses recettes tarifaires, notamment dans le périscolaire (- 0,6 milliard d'euros) et les transports (- 0,4 milliard d'euros).

Répartition des pertes de recettes fiscales,

domaniales

et tarifaires des collectivités locales

(en millions d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

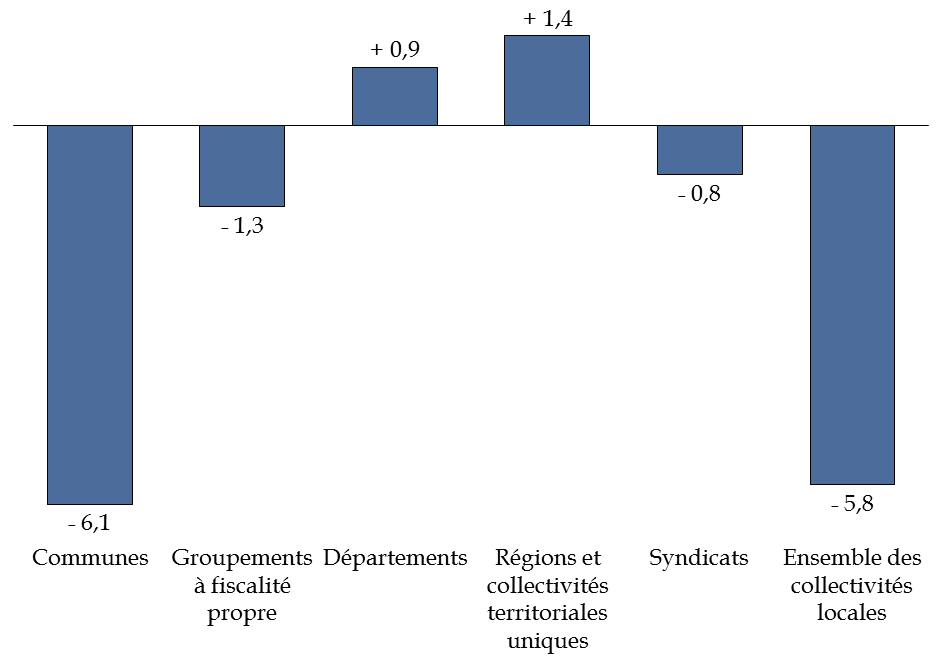

En sens inverse,

les dépenses des

collectivités locales diminuent

de 4,2 milliards d'euros en

comptabilité nationale

(- 1,7 %) et

de 5,8 milliards d'euros en comptabilité budgétaire sur

le périmètre consolidé des budgets principaux et annexes

(- 2 %).

Toutefois, cette contraction des dépenses n'affecte que le bloc communal , les départements et les régions ayant, à l'inverse, connu une augmentation de leurs engagements.

Évolution des dépenses locales en 2020 par rapport à 2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

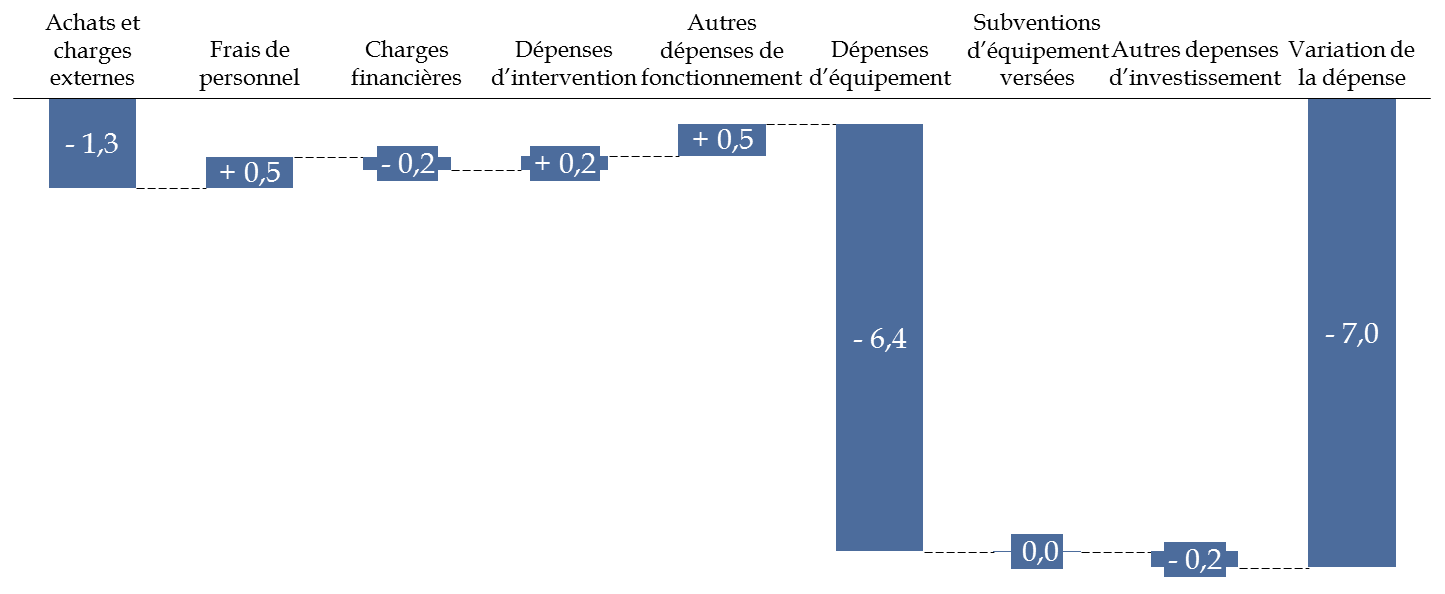

Cette différence de situation peut s'expliquer, en partie, par le fait que l'activité d'un grand nombre de services communaux et intercommunaux a été réduite en application des mesures sanitaires, ce qui s'est traduit par une diminution du montant de leurs achats et charges externes de l'ordre de 1,5 milliard d'euros.

Décomposition des facteurs d'évolution de la dépense locale en 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'Observatoire des finances et de la gestion publique locales (OFGL)

Toutefois, s'agissant des communes et des EPCI, l'essentiel de la variation de la dépense entre 2019 et 2020 (- 7 milliards d'euros) s'explique par la contraction de 6 milliards d'euros du montant des dépenses d'équipement en lien avec le cycle électoral.

En effet, la période de renouvellement des conseils municipaux et communautaires est généralement associée à une diminution des dépenses d'investissement de l'ordre de 9 % d'après l'OFGL.

Il en ressort que l'impact de la contraction des recettes du bloc communal a pu être d'autant mieux absorbé que la crise est survenue au cours d'une année électorale.

À l'inverse, les départements et les régions connaissent une augmentation de leurs dépenses, respectivement, de 0,9 et 1,4 milliard d'euros.

La crise sanitaire explique une part importante de cette augmentation dans la mesure où elle aurait entrainé :

- une hausse de 690 millions d'euros du coût du RSA à la charge des départements ;

- une hausse de 1,1 milliard d'euros du montant des aides à l'économie versée par les régions et les collectivités territoriales uniques sous forme de subventions, de prêts ou d'avance à destination du tissu économique.