III. LE BUDGET DE L'ÉTAT MÉTAMORPHOSÉ PAR LES EFFETS DE LA CRISE

A. LE DÉFICIT BUDGÉTAIRE CONNAÎT UNE AUGMENTATION HISTORIQUE, TANDIS QUE LA DÉGRADATION DE LA SITUATION PATRIMONIALE EST LÉGÈREMENT MOINS IMPORTANTE

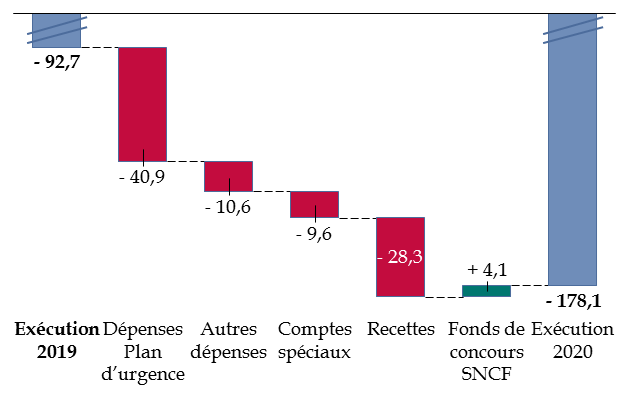

1. La crise sanitaire entraîne une aggravation de 178,1 milliards du déficit budgétaire

Le déficit budgétaire s'établit en 2020 à un niveau de 178,1 milliards d'euros , en dégradation de 85,4 milliards d'euros par rapport au déficit budgétaire de 92,7 milliards d'euros en 2019.

Cet écart résulte principalement des conséquences de la crise sanitaire , aussi bien en recettes qu'en dépenses, avec notamment la réponse apportée par les mesures d'urgence.

Évolution du solde budgétaire entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2020. Dépenses et recettes hors fonds de concours

La mission « Plan d'urgence face à la crise sanitaire » a ainsi été créée en mars 2020, à l'occasion de la première loi de finances rectificative, afin de porter les mesures de soutien mises en place pour faire face aux conséquences de la crise épidémique et des restrictions qu'elle imposait. 40,9 milliards d'euros ont été dépensés, hors fonds de concours 7 ( * ) .

Les autres missions du budget général ont également accru leurs dépenses de 10,6 milliards d'euros.

Le déficit des comptes spéciaux est de 5,4 milliards d'euros, contre un excédent de 4,1 milliards d'euros en exécution 2019, en lien avec la crise sanitaire car cela découle essentiellement de la mise en place de dispositifs d'avances en soutien aux acteurs économiques et aux organismes publics pour faire face aux conséquences de cette crise, ainsi que de la dégradation du solde du compte d'avances aux collectivités territoriales.

La croissance du déficit est expliquée également par la chute des recettes fiscales et non fiscales, qui concerne tout particulièrement les impôts dont le rendement est directement lié à la conjoncture économique (voir infra ).

Enfin, un versement effectué au mois de décembre 2020 par la SNCF sur un fond de concours de la mission « Écologie, développement et mobilité durables », d'un montant de 4,1 milliards d'euros , réduit d'autant le déficit budgétaire. Cette situation est atypique dans la mesure où le montant des dépenses des fonds de concours est habituellement identique, sur un exercice, au montant de leurs recettes 8 ( * ) . Le rapporteur général a décrit plus en détail ce schéma de financement, qui manque de lisibilité, lors de l'examen du premier projet de loi de finances rectificative pour 2021 9 ( * ) .

L'augmentation du déficit résulte toutefois, pour une partie, de dépenses qui n'appauvrissent pas l'État à moyen terme .

2. Le résultat patrimonial est en baisse importante, mais moins marquée que celle du déficit budgétaire

Le résultat patrimonial enregistre ainsi une dégradation de la situation patrimoniale importante, à - 165,4 milliards d'euros , mais moins accentuée que le déficit budgétaire.

Le résultat patrimonial est affecté, comme le résultat budgétaire, par les dépenses occasionnées par les mesures de réponses à la crise, ainsi que par la chute des recettes. Toutefois, les mesures mises en place en réponse aux conséquences économiques de la crise sanitaire ont dans le même temps renforcé les actifs de l'État , notamment ses participations financières qui augmentent de 16,0 milliards d'euros. Par ailleurs, certaines avances ont eu un impact budgétaire, mais n'appauvrissent pas l'État puisqu'elles ont vocation à être remboursées (impact de 4 milliards d'euros sur le déficit budgétaire). En sens inverse, les mêmes mesures ont entraîné une hausse importante des provisions pour risques et charges , ce qui dégrade de 11,3 milliards d'euros le résultat patrimonial sans affecter le solde budgétaire.

Certaines opérations importantes ont également un effet différent en comptabilité budgétaire et en comptabilité patrimoniale, mais de manière à peu près équilibrée dans l'ensemble 10 ( * ) , de sorte que l'écart s'explique principalement par les conséquences de la crise sanitaire .

Dans son rapport sur la situation et les perspectives des finances publiques 11 ( * ) , présenté devant la commission des finances le 23 juin 2021, la Cour des comptes a tenté d'apprécier la situation financière de l'État en mesurant, comme pour les entreprises, l'excédent brut d'exploitation (EBE) et les autres soldes intermédiaires de gestion. Ces notions doivent être interprétées à la lumière des spécificités de l'État par rapport aux entreprises : par exemple, l'État n'a pas vocation à produire des biens et des services et il dispose de la capacité à faire évoluer le niveau de ses revenus par la modification de la loi.

Le résultat net calculé par la Cour a été systématiquement négatif au cours des années récentes, variant entre - 50 milliards d'euros et - 100 milliards d'euros, pour atteindre - 165,6 milliards d'euros en 2020, résultant notamment de deux effets :

- d'une part, les produits, c'est-à-dire majoritairement les impôts nets , ne sont pas suffisants pour couvrir les charges d'exploitation décaissables (qui comprennent en particulier les charges de personnel, les achats divers, les subventions et les dépenses d'intervention à destination des ménages, des entreprises, des collectivités ou de l'Union européenne). La différence constitue l'excédent brut d'exploitation (EBE) ;

- d'autre part, les charges financières (charge de la dette, de l'ordre de 40 milliards d'euros, mais aussi reprise de la dette de SNCF Réseau pour 25 milliards d'euros en 2020) excèdent nettement les produits financiers (dividendes, produits d'instruments financiers et étalement des primes d'émission).

D'une manière générale, l'actif de l'État s'apprécie beaucoup moins rapidement que son endettement .

Il est certes nécessaire de rappeler que l'actif de l'État ne peut pas s'apprécier en valeur absolue : certains actifs très importants, tels que la capacité à lever des impôts, le domaine public 12 ( * ) ou, de manière plus générale, son pouvoir normatif qui lui permet d'orienter l'économie et donc ses recettes futures, ne peuvent pas être comptabilisés. L'évolution de l'actif et de la situation nette constitue toutefois une indication de la dégradation progressive de la situation patrimoniale de l'État . Cette dégradation s'est accentuée en 2020 avec la mise en oeuvre de dépenses qui, comme on le verra infra , sont également porteuses d'engagements pour l'avenir.

* 7 Se reporter à la contribution de votre rapporteur général, en sa qualité de rapporteur spécial de la mission « Plan d'urgence face à la crise sanitaire », pour davantage de détail sur son exécution.

* 8 Depuis 2007, les montants de recettes et de dépenses de fonds de concours ont toujours été strictement identiques à l'euro près, à l'exception d'une différence de 1,2 million d'euros en loi de règlement pour 2009, qui était due à la rectification d'une erreur faite au cours d'une année antérieure.

* 9 Rapport n° 705 (2020-2021) de Jean-François Husson, rapporteur général, fait sur le projet de loi de finances rectificative pour 2021 au nom de la commission des finances, déposé le 23 juin 2021.

* 10 La transformation du groupe SNCF conduit ainsi à constater un produit de cession de 7,5 milliards d'euros, les charges à payer au titre du crédit d'impôt compétitivité-emploi (CICE) diminuent de 7,6 milliards d'euros (effet positif sur la situation patrimoniale) et l'étalement des primes nettes de décotes sur OAT a un effet patrimonial de 9,8 milliards d'euros, tandis qu'en sens inverse la reprise de la dette de SNCF Réseau par l'État dégrade de 25,4 milliards la situation patrimoniale (source : 4-pages de présentation du compte général de l'État).

* 11 Cour des comptes, La situation et les perspectives des finances publiques , 22 juin 2021.

* 12 Seules les mises à disposition du domaine public effectivement réalisées, par exemple à travers un contrat de concession, font l'objet d'une traduction comptable, alors qu'un actif d'une entreprise est comptabilisé dès lors qu'il peut faire l'objet d'une utilisation économique future, même si cette utilisation n'est pas effective à un moment donné.