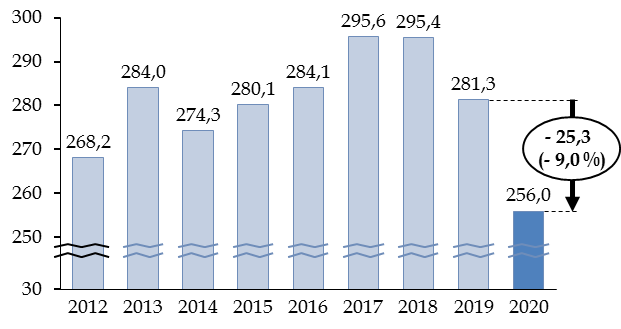

B. LES RECETTES FISCALES NETTES DIMINUENT DE 9,0 % PAR RAPPORT À 2019

Les recettes fiscales nettes sont de 256,0 milliards d'euros en 2020, en diminution de 25,3 milliards d'euros , ou 9,0 %, par rapport à 2019. Elles sont même inférieures de 37,0 milliards d'euros à la prévision initiale, comme indiqué infra 13 ( * ) .

Elles atteignent un niveau particulièrement bas, même si la comparaison doit prendre en compte les réformes fiscales et notamment les transferts de parts de fiscalité aux autres administrations publiques.

Évolution des recettes fiscales nettes de 2012 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des lois de règlement

L'évolution spontanée est de - 22,4 milliards d'euros , soit - 7,9 %, ce qui explique la majeure partie de l'évolution, en lien avec le recul de l'activité économique. Les entreprises ont bénéficié par ailleurs de la possibilité de reporter certaines échéances fiscales, mais ces procédures n'ont pas été beaucoup utilisées : elles ont représenté un montant de 3,0 milliards d'euros au printemps 2020 sur un champ contenant à la fois les impôts d'État et les impôts locaux. En particulier, les premiers acomptes d'impôt sur les sociétés ont eu en 2020 un montant proche de 2019.

Parmi les autres causes de variation , les plus importantes sont les effets de la suppression du crédit d'impôt compétitivité emploi (CICE, + 11,1 milliards d'euros) et des allégements de cotisation (+ 5,0 milliards d'euros) sur la base taxable à l'impôt sur le revenu et à l'impôt sur les sociétés, le prélèvement de l'impôt sur le revenu sur douze mois en 2020 au lieu de onze en 2019 (+ 5,0 milliards d'euros), la réforme du barème de l'impôt sur le revenu (- 5,0 milliards d'euros) et le transfert à la sécurité sociale d'une fraction de TVA (- 6,6 milliards d'euros). Les résultats pour chaque grand impôt en 2020 sont présentés plus en détail infra .

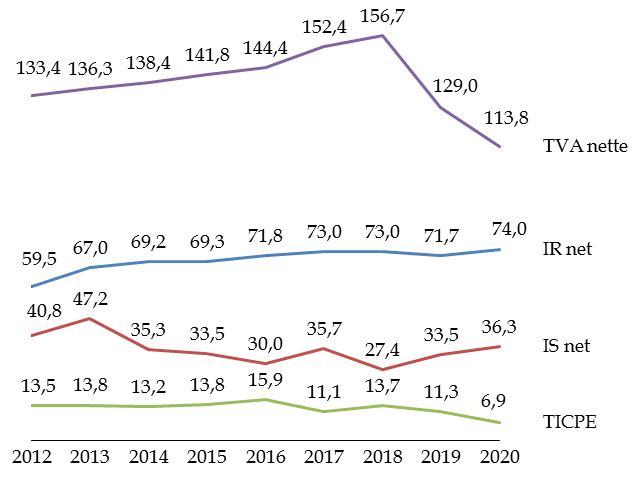

L'évolution à moyen terme illustre les changements importants qui, surtout depuis 2018, ont affecté la décomposition des recettes fiscales nettes de l'État selon les quatre grands impôts . Alors que la TVA a chuté par suite de transferts progressifs aux administrations de sécurité sociale et aux régions, les recettes d'impôt sur les sociétés fluctuent avec la conjoncture économique et les réformes fiscales, tandis que l'impôt sur le revenu poursuit une progression plus régulière.

Évolution des recettes fiscales nettes de 2012 à 2020

(en milliards d'euros)

Source : commission des finances, à partir des lois de règlement

1. Les recettes d'impôt sur les sociétés sont affectées par la diminution des derniers acomptes versés au mois de décembre

En dépit de la crise économique et de la poursuite de la trajectoire de baisse du taux de l'impôt sur les sociétés, les recettes d' impôt net sur les sociétés , à un niveau de 36,3 milliards d'euros, augmentent de 2,9 milliards d'euros en 2020 par rapport à 2019. Cette évolution apparemment mineure résulte en réalité de deux séries de tendances contraires.

Les effets indépendants à la crise, à part la trajectoire de baisse du taux de l'impôt qui s'est poursuivie en 2020, ont eu un effet positif très important : la transformation du CICE en allégement de charges a conduit à diminuer de 10,5 milliards d'euros les remboursements et dégrèvements portant sur cet impôt et donc à augmenter ses recettes nettes. En outre, le renforcement des allégements de cotisations sociales en 2019 a élargi l'assiette de l'impôt sur les sociétés, accroissant son produit de 5,6 milliards d'euros.

La crise sanitaire et l'anticipation de ses conséquences ont eu au contraire pour effet de réduire les recettes, dans la mesure où elles ont poussé les entreprises, selon le principe de l'auto-limitation, à réduire le montant des acomptes versés .

Le montant de l'impôt sur les sociétés brut, hors effet des mesures prises avant la crise sanitaire, est ainsi en diminution de 27,9 % . L'impôt sur les sociétés, qui est assis sur les bénéfices et non sur le montant absolu de l'activité économique, réagit de manière plus importante que le PIB à l'évolution de la conjoncture.

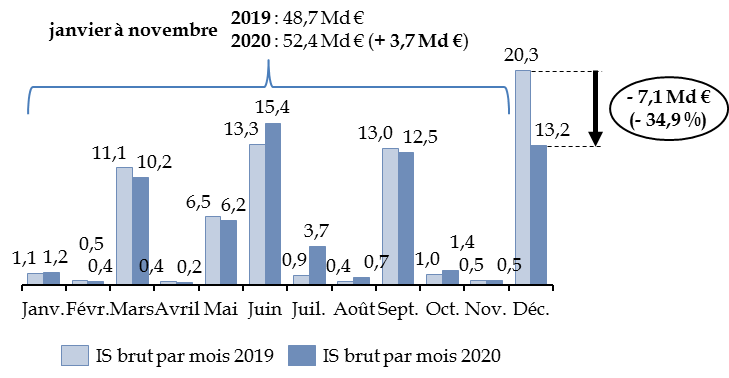

Cet effet ne s'est toutefois fait ressentir que sur le quatrième acompte, versé au mois de décembre ainsi que sa majoration qualifiée de « cinquième acompte ». Le rythme de rentrée des recettes brutes, avant prise en compte des remboursements et dégrèvements, a ainsi été comparable à 2019, voire plus élevé, jusqu'au mois de novembre, mais les recettes du mois de décembre ont été inférieures de plus de 7 milliards d'euros en 2020 par rapport à 2019. Au total, les recettes brutes ont été de 65,6 milliards d'euros en 2020, inférieures de 3,4 milliards d'euros à celles de 2019.

Recettes brutes d'impôt sur les

sociétés

en 2019 et 2020

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État. Impôt sur les sociétés, hors contribution sociale sur les bénéfices des sociétés et contribution de la Caisse des dépôts et consignations représentative de l'impôt sur les sociétés

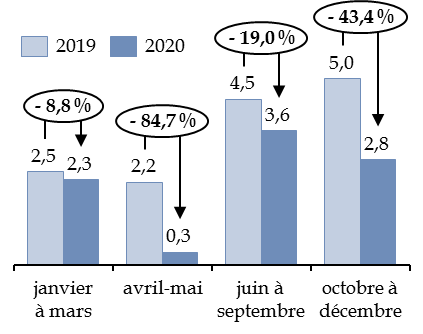

2. Les recettes de TICPE s'effondrent du fait des restrictions d'activité

Les recettes de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette sont de 6,9 milliards d'euros en 2020 , contre 11,3 milliards d'euros en 2019, soit une diminution de 38,9 % .

Cette diminution, beaucoup plus importante que celle de l'activité économique, s'explique par l'assiette de cet impôt, qui dépend beaucoup de certains secteurs, tels que les transports, qui ont été très fortement impactés par les limitations d'activité.

Les évolutions de recettes au cours de l'année reflètent d'ailleurs les périodes de restrictions d'activités ou, au contraire, de levée partielle de ces contraintes. Les recettes brutes de TICPE revenant à l'État étaient ainsi en chute particulièrement accentuée lors du premier confinement (- 84,7 % en avril et mai) et dans une moindre mesure en fin d'année.

Recettes brutes de TICPE du budget de l'État

en 2019 et en 2020

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État

La Cour des comptes note toutefois qu' un montant de 375 millions d'euros de TICPE collectée n'a pas pu être comptabilisé dans le budget exécuté en 2020, parce que, à la suite d'un changement de comptabilisation des fractions régionalisées de TICPE à partir de 2020, le système d'information utilisé par la direction générale des douanes et droits indirects (DGDDI) ne calcule les parts relevant à chaque catégorie d'administration affectataire que le mois suivant les mises à la consommation, soit en janvier 2021 pour les encaissements de décembre 2020 14 ( * ) .

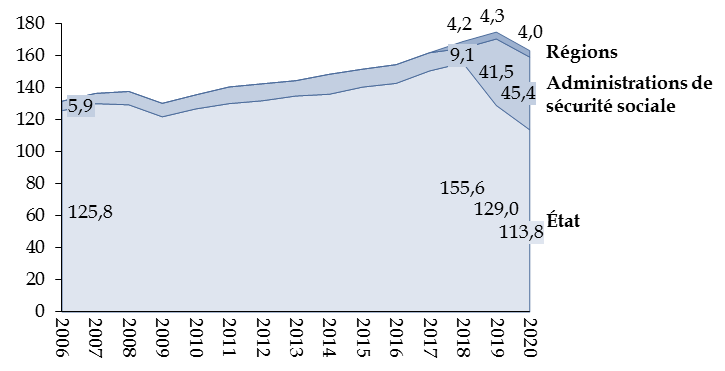

3. Les recettes de TVA baissent en proportion de l'activité économique

La taxe sur la valeur ajoutée (TVA) nette perçue par l'Etat s'établit en 2020 à 113,8 milliards d'euros , contre 129,0 milliards d'euros en 2019, soit une diminution de 15,2 % .

Cette diminution inclut toutefois un effet de périmètre de 6,6 milliards d'euros, résultant du transfert en 2020 d'une fraction supplémentaire de TVA à la sécurité sociale.

Si l'on neutralise les effets de périmètre et de transfert, les recouvrements de TVA ont une progression traditionnellement proche de celle de l'activité, avec une sensibilité de l'ordre de 1 à l'évolution du produit intérieur brut (PIB). L'évolution spontanée de la TVA nette est ainsi de - 8,4 milliards d'euros en 2020, soit - 6,5 %, c'est-à-dire une diminution légèrement plus importante que celle du PIB en 2020 (- 6,1 %).

L'affectation d'une fraction nouvelle de TVA à la sécurité sociale réduit encore la part de la TVA nette reçue par l'État . Encore supérieure à 92 % en 2018, cette part est désormais de seulement 69,7 %.

Évolution des recettes de TVA nette

revenant

aux différentes catégories

d'administrations

(en milliards d'euros)

Source : commission des finances, à partir des données du rapport sur le budget de l'État de la Cour des comptes

4. Les recettes d'impôt sur le revenu sont peu affectées par la crise

Les recettes d' impôt net sur le revenu sont en 2020 de 74,0 milliards d'euros , en augmentation de 2,3 milliards d'euros par rapport à 2019.

Si une partie de cette augmentation, à hauteur de 1,3 milliard d'euros, est due à des mesures nouvelles 15 ( * ) , l'évolution spontanée à été positive , pour 1,0 milliard d'euros, alors que les autres grands impôts connaissaient tous une évolution spontanée négative en raison des effets de la crise.

Cette bonne tenue du rendement de l'impôt résulte de la mise en place de dispositifs permettant de soutenir les revenus des salariés, notamment le financement d'un régime d'activité partielle. En outre, le taux d'imposition porte par défaut sur les revenus de l'année précédente et, selon l'exposé général des motifs du projet de loi de règlement, les contribuables ont assez peu recouru à la possibilité de moduler ce taux.

5. Les autres recettes fiscales nettes sont également en forte baisse

Les autres recettes fiscales nettes s'établissent à un niveau de 25,0 milliards d'euros , en baisse importante de 10,8 milliards d'euros, soit - 30,2 % , par rapport à 2019.

Cette baisse recouvre des évolutions très variables.

La forte diminution des dividendes a entraîné une baisse de 1,4 milliard d'euros des prélèvements sur les revenus de capitaux mobiliers. Certains secteurs spécifiques ayant connu une très forte baisse d'activité, les taxations qui les concernent ont suivi la même évolution : le prélèvement sur le produit des jeux dans les casinos a ainsi chuté de 40,3 %.

D'autres effets ne sont pas liés à la crise sanitaire . En particulier, le dégrèvement complet de taxe d'habitation pour 80 % des ménages a accru les remboursements et dégrèvements d'impôts locaux de 3,7 milliards d'euros, réduisant d'autant les recettes fiscales nettes.

Enfin, les impôts portant sur le capital , tels que l'impôt sur la fortune immobilière, n'ont que peu évolué . Les mutations à titre gratuit par décès ont même augmenté de 0,3 milliard d'euros, atteignant 12,6 milliards d'euros, sans doute en lien avec la surmortalité due à la crise sanitaire.

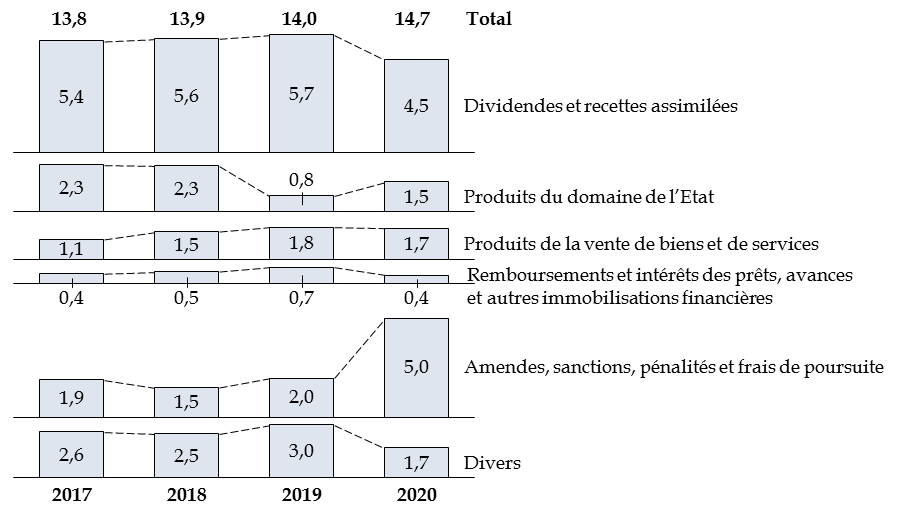

6. Les recettes non fiscales subissent l'impact de la crise, mais bénéficient par ailleurs de ressources exceptionnelles

Les recettes non fiscales s'établissent en 2020 à un niveau de 14,8 milliards d'euros , en hausse de 0,8 milliard d'euros par rapport à 2019.

La catégorie des recettes non fiscales regroupe des recettes très hétérogènes.

Certaines ont été affectées par les choix faits à la suite de la crise sanitaire . En particulier, les dividendes et recettes assimilées ont été de 4,5 milliards d'euros en 2020, en diminution de 1,2 milliard d'euros par rapport à 2019. Le prélèvement sur les fonds d'épargne gérés par la Caisse des dépôts et Consignations, qui avait été de 0,5 milliard d'euros en 2019, n'a pas été réalisé en 2020. De même, les reversements au titre des procédures de soutien financier au commerce extérieur, qui avaient été de 0,7 milliard d'euros en 2019, ont été de 0,3 milliard d'euros seulement en 2020.

De manière plus accentuée encore en proportion, les produits des chancelleries diplomatiques et consulaires, qui avaient été de 234,5 millions d'euros en 2019, ont chuté à 69,1 millions d'euros en 2020, en lien avec la réduction des déplacements internationaux.

Évolution des recettes non fiscales de 2017 à 2020

(en milliards d'euros)

Source : commission des finances, à partir des lois de règlement

S'agissant des évolutions sans lien avec la crise sanitaire , le produit des amendes augmente de 3,1 milliards d'euros, pour atteindre 5,0 milliards d'euros : il s'agit notamment des amendes prononcées par l'Autorité de la concurrence et de la convention judiciaire d'intérêt public signée avec la société Airbus le 29 janvier 2020.

Le produit des redevances d'usage des fréquences radioélectriques ARCEP est de 0,7 milliard d'euros, en hausse de 0,4 milliard d'euros, à la suite de l'attribution des fréquences 5G à quatre opérateurs télécoms, dont le paiement sera étalé sur plusieurs années. Enfin, la Française des Jeux a versé en 2020 une soulte de 0,4 milliard d'euros en contrepartie des droits exclusifs obtenus sur les jeux de loterie et les paris sportifs en points de vente physiques pour une durée de vingt-cinq ans 16 ( * ) .

* 13 Voir la section relative au respect de l'autorisation parlementaire.

* 14 Cour des comptes, note d'exécution budgétaire 2020 sur les recettes fiscales de l'État.

* 15 En particulier, l'impôt sur le revenu a été collecté sur 12 mois en 2020, alors que la mise en place du prélèvement à la source en 2019 avait entraîné l'absence de prélèvement au mois de janvier. En sens inverse, le taux de la première tranche du barème de l'impôt sur le revenu a été abaissé en 2020.

* 16 Article 17 de l' ordonnance n° 2019-1015 du 2 octobre 2019 réformant la régulation des jeux d'argent et de hasard.