Rapport n° 743 (2020-2021) de M. Thierry COZIC et Mme Frédérique ESPAGNAC , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (588 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPECIAUX

-

LA MISSION

« ÉCONOMIE »

-

I. SI LA CRISE SANITAIRE A ENTRAINÉ DES

OUVERTURES MASSIVES DE CRÉDITS, LES DÉPENSES DES ADMINISTRATIONS

DE LA MISSION ONT ÉTÉ PLUTÔT BIEN

MAÎTRISÉES

-

A. LA MISSION

« ÉCONOMIE » A ÉTÉ FORTEMENT

MOBILISÉE POUR APPORTER DES RÉPONSES D'URGENCE À LA CRISE

SANITAIRE

-

B. LES DÉPENSES DES ADMINISTRATIONS ET DES

OPÉRATEURS DE LA MISSION SONT PLUTÔT BIEN MAÎTRISÉES

-

1. Les dépenses des administrations sont

dans l'ensemble bien maîtrisées

-

a) L'interruption de la réforme de la

direction générale des entreprises

-

b) Les crédits de l'institut national de la

statistique et des études économiques

-

c) Les crédits dédiés à

la stratégie économique et fiscale de la France ont

été fortement sous-consommés

-

(1) Le réseau international de la direction

générale du Trésor

-

(2) La réduction des crédits

affectés à la Banque de France pourrait atteindre ses

limites

-

a) L'interruption de la réforme de la

direction générale des entreprises

-

2. Les subventions aux opérateurs n'ont pas

été directement affectées par la crise sanitaire

-

1. Les dépenses des administrations sont

dans l'ensemble bien maîtrisées

-

A. LA MISSION

« ÉCONOMIE » A ÉTÉ FORTEMENT

MOBILISÉE POUR APPORTER DES RÉPONSES D'URGENCE À LA CRISE

SANITAIRE

-

II. LE MANQUE DE LISIBILITÉ DES MOYENS

AFFECTÉS AUX POLITIQUES PUBLIQUES DE LA MISSION EST ACCENTUÉ PAR

LE RECOURS À UNE MISSION BUDGÉTAIRE AD HOC POUR PORTER LE PLAN DE

RELANCE

-

A. DES DÉPENSES FISCALES QUI RESTENT

LARGEMENT SUPÉRIEURES AUX DÉPENSES BUDGÉTAIRES DE LA

MISSION

-

1. Le crédit d'impôt pour la

compétitivité et l'emploi représente toujours la

principale dépense fiscale de la mission

-

2. Les taux réduits de TVA en faveur de la

restauration et de l'hôtellerie représentent un coût

persistant pour les finances publiques, sans que leur efficacité n'en

soit pour autant démontrée

-

1. Le crédit d'impôt pour la

compétitivité et l'emploi représente toujours la

principale dépense fiscale de la mission

-

B. LA LISIBILITÉ BUDGÉTAIRE DU

PROGRAMME 343 DOIT ÊTRE PROFONDÉMENT

AMÉLIORÉE

-

A. DES DÉPENSES FISCALES QUI RESTENT

LARGEMENT SUPÉRIEURES AUX DÉPENSES BUDGÉTAIRES DE LA

MISSION

-

I. SI LA CRISE SANITAIRE A ENTRAINÉ DES

OUVERTURES MASSIVES DE CRÉDITS, LES DÉPENSES DES ADMINISTRATIONS

DE LA MISSION ONT ÉTÉ PLUTÔT BIEN

MAÎTRISÉES

-

COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DES PARTICULIERS OU À DES ORGANISMES PRIVÉS »

-

I. EXÉCUTION DES CRÉDITS DU COMPTE DE

CONCOURS FINANCIERS EN 2020

-

II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

A. LE LOGEMENT DES AGENTS DE L'ÉTAT :

UN POSTE DE DÉPENSES MARGINAL

-

B. LE FONDS DE DÉVELOPPEMENT

ÉCONOMIQUE ET SOCIAL (FDES) : UN DÉDOUBLEMENT DE LA

DOCTRINE D'INTERVENTION

-

C. LES AVANCES REMBOURSABLES ET LES PRÊTS

BONIFIÉS.

-

D. LE PROGRAMME RELATIF À LA LIGNE

FERROVIAIRE PARIS-ROISSY A ÉTÉ EXÉCUTÉ

CONFORMÉMENT AUX PRÉVISIONS

-

A. LE LOGEMENT DES AGENTS DE L'ÉTAT :

UN POSTE DE DÉPENSES MARGINAL

-

I. EXÉCUTION DES CRÉDITS DU COMPTE DE

CONCOURS FINANCIERS EN 2020

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 12

Économie

COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES À DES PARTICULIERS OU À DES ORGANISMES PRIVÉS

Rapporteurs spéciaux :

M. Thierry

COZIC et Mme Frédérique ESPAGNAC

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mm e Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPECIAUX

1. La mission « Économie » a été fortement mobilisée dans le contexte de la crise sanitaire, tant pour mettre en oeuvre des dispositifs de soutien sectoriel que pour anticiper certaines mesures contenues dans le plan de relance .

Ainsi, alors que les dépenses d'intervention du programme 134 « développement des entreprises et régulations » étaient en très forte baisse depuis 2017, elles ont été multipliées par cinq en 2020 . Ces crédits ont permis de soutenir les filières aéronautique et automobile, en accompagnant leurs projets de diversification et d'investissement. Ils ont également permis de soutenir les projets de relocalisation ou encore de financer la digitalisation des commerces . Des dépenses spécifiques ont été portées pour soutenir les secteurs des zoos, refuges, cirques familiaux et des centres équestres, pour un total de 30 millions d'euros.

2. Concernant les fonds de garantie de Bpifrance, les rapporteurs constatent que l'information contenue dans les documents budgétaires est encore une fois très lacunaire . Ainsi, les 400 millions d'euros de redéploiements de crédits au profit des fonds de garanties destinés à la distribution des prêts « Atout » n'apparaissent aucunement dans les documents budgétaires. La gestion des fonds de garantie par Bpifrance doit par conséquent faire l'objet d'une information plus complète des parlementaires.

3. Les rapporteurs constatent par ailleurs que les dépenses des administrations ont été plutôt bien maîtrisées malgré le contexte de crise sanitaire . Ainsi, les administrations de la mission ont pu adapter leurs modes de fonctionnement et notamment, réinvestir une partie des économies réalisées vers l'équipement des agents en matériels informatiques . Les rapporteurs approuvent la suspension de la réforme de l'organisation territoriale de la direction générale des entreprises en région, alors que ces services ont été particulièrement mobilisés dans la période de crise. Dans ce contexte, l'objectif de réduction de 430 ETP au sein des Direccte doit pouvoir être réexaminé.

4. La lisibilité des crédits affectés au plan « France très haut débit » (FTHD), déjà très insatisfaisante en 2020, le sera encore davantage alors que les crédits sont portés par la mission « Plan de relance » à compter de 2021 . Les rapporteurs considèrent que la multiplication des vecteurs budgétaires nuit à la lisibilité et au suivi du plan FTHD.

5. Alors que les crédits du fonds de développement économique et social du compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés » ont été renforcés dans le contexte de la crise sanitaire, les rapporteurs saluent l'initiative du Gouvernement de renforcer cet outil pour pallier les défaillances de l'offre de crédits privés, les prêts garantis par l'État ne permettant pas d'apporter des réponses à l'ensemble des situations des entreprises . L'ouverture d'un dispositif d'avances remboursables et de prêts bonifiés a également permis à plus d'une centaine d'entreprises de bénéficier de financements.

LA MISSION « ÉCONOMIE »

La mission « Économie » rassemble les crédits de politiques publiques visant à favoriser l'emploi, la croissance, la compétitivité des entreprises, le développement des exportations, la concurrence et la protection des consommateurs.

Elle est composée de quatre programmes :

- le programme 134 « Développement des entreprises et du tourisme » regroupe les instruments de soutien aux entreprises, notamment sous forme de dépenses d'intervention au profit des petites et moyennes entreprises (PME), de l'industrie, du commerce, de l'artisanat et - en partie - du tourisme . Il porte également les crédits des administrations en charge de ces politiques publiques, de deux autorités administratives indépendantes (AAI) et de trois opérateurs ;

- le programme 343 « Plan France très haut débit », créé en 2015, porte les financements de l'État en vue d'assurer la couverture intégrale du territoire par le réseau de fibre optique d'ici 2022 ;

- le programme 220 « Statistiques et études économiques » porte principalement les crédits de l'Institut national des statistiques et des études économiques (Insee) ;

- le programme 305 « Stratégie économique et fiscale » porte essentiellement les crédits de la direction générale du Trésor et de son réseau international, les crédits de la direction de la législation fiscale (DLF), ainsi que les crédits de plusieurs opérateurs et la subvention versée à la Banque de France au titre des prestations qu'elle effectue pour le compte de l'État.

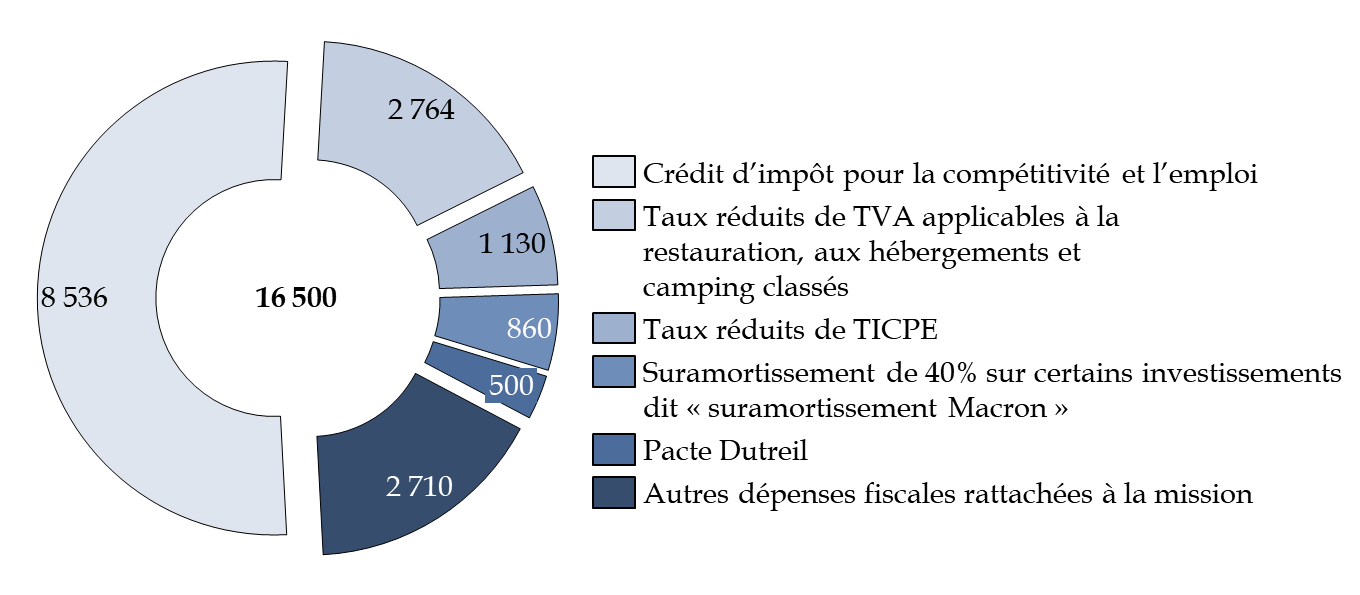

La mission « Économie » porte en outre une part importante des dépenses fiscales du budget de l'État, les 77 dépenses fiscales rattachées au programme représentant un coût total de 16,5 milliards d'euros, en très nette baisse (- 40,1 %) par rapport à 2019 du fait de l'extinction progressive du crédit d'impôt en faveur de la compétitivité et de l'emploi (CICE).

Comme le souligne la Cour des comptes dans sa note d'exécution budgétaire sur la mission, « les dépenses fiscales de la mission Économie devraient faire l'objet d'un programme d'évaluation plus ambitieux, et voir leur présentation améliorée dans les documents budgétaires de la mission, en regroupant par exemple les dépenses fiscales en fonction des objectifs qu'elles poursuivent . » 1 ( * )

I. SI LA CRISE SANITAIRE A ENTRAINÉ DES OUVERTURES MASSIVES DE CRÉDITS, LES DÉPENSES DES ADMINISTRATIONS DE LA MISSION ONT ÉTÉ PLUTÔT BIEN MAÎTRISÉES

A. LA MISSION « ÉCONOMIE » A ÉTÉ FORTEMENT MOBILISÉE POUR APPORTER DES RÉPONSES D'URGENCE À LA CRISE SANITAIRE

1. Une exécution très éloignée des montants prévus par la loi de programmation des finances publiques

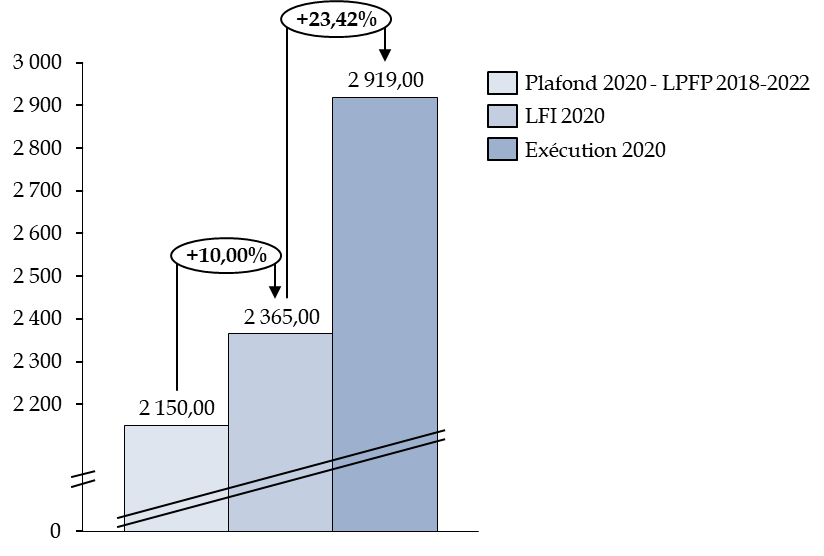

Le plafond des crédits votés dans la loi de programmation des finances publiques (LPFP) 2018-2022 pour 2020 s'élevait à 2 150 millions d'euros en crédits de paiement (à périmètre constant, hors contribution au compte d'affectation spéciale « Pensions »). Du fait de la crise sanitaire et des différents dispositifs ouverts, en particulier sur le programme 134, l'exécution s'est finalement élevée à 2 919 millions d'euros.

Plafond des crédits inscrits dans la LPFP

2018-2022

et exécution 2020

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Le plafond fixé en LPFP a donc été très largement dépassé, les dégels et les ouvertures de crédits en cours d'année ayant été encore plus conséquents en autorisations d'engagement (AE). En effet, alors que la loi de finances initiale prévoyait 1,91 milliard d'euros en AE, ce sont finalement 3,4 milliards d'euros d'AE qui ont été consommés par la mission (+ 78 %).

La forte hausse des AE résulte principalement de la logique d'appel à projet des dispositifs de soutien aux entreprises dans le cadre de l'anticipation des dispositifs du plan de relance. Le programme 134 a en effet constitué le vecteur budgétaire permettant d'anticiper les appels à projet qui sont désormais portés par la mission « Plan de relance ».

Par ailleurs, le programme 134 a également permis de compléter les différents dispositifs de soutien aux entreprises mis en oeuvre au sein de la mission « Plan d'urgence face à la crise sanitaire ». En effet, alors que les dispositifs de soutien les plus importants ont été portés par cette mission budgétaire « ad hoc » créée dès le début de la crise, les dispositifs d'intervention sectoriels ( cf. infra ) ont principalement été portées par la mission « Économie ».

Évolution des crédits de la mission « Économie » en 2020

(en millions d'euros et en pourcentage)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

||||

|

134 - Développement des entreprises et régulations |

AE |

906,2 |

872,7 |

- 3,7 % |

1 066,8 |

2 562,4 |

+ 1 495,5 |

+ 140,2 % |

+ 1 689,7 |

+ 193,6 % |

|

|

CP |

920,3 |

902,3 |

- 1,9 % |

1 080,3 |

1 862,9 |

+ 782,5 |

+ 72,4 % |

+ 960,6 |

+ 106,5 % |

||

|

343 - Plan France Très haut débit |

AE |

5,0 |

0,0 |

- 100,0 % |

3,3 |

0,0 |

- 3,3 |

- 100,0 % |

0,0 |

0,0 % |

|

|

CP |

163,4 |

30,0 |

- 81,6 % |

440,0 |

225,0 |

- 215,0 |

- 48,9 % |

+ 195,0 |

+ 650,0 % |

||

|

220 - Statistiques et études économiques |

AE |

449,8 |

444,3 |

- 1,2 % |

437,5 |

435,2 |

- 2,3 |

- 0,5 % |

- 9,1 |

- 2,0 % |

|

|

CP |

448,3 |

443,8 |

- 1,0 % |

440,0 |

434,8 |

- 5,2 |

- 1,2 % |

- 9,0 |

- 2,0 % |

||

|

305 - Stratégie économique et fiscale |

AE |

428,5 |

415,8 |

- 3,0 % |

402,6 |

393,3 |

- 9,3 |

- 2,3 % |

- 22,5 |

- 5,4 % |

|

|

CP |

424,0 |

410,0 |

- 3,3 % |

405,0 |

396,9 |

- 8,0 |

- 2,0 % |

- 13,0 |

- 3,2 % |

||

|

Total mission |

AE |

1 789,5 |

1 732,8 |

- 3,2 % |

1 910,2 |

3 390,8 |

+ 1 480,6 |

+ 77,5 % |

+ 1 658,1 |

+ 95,7 % |

|

|

CP |

1 955,9 |

1 786,1 |

- 8,7 % |

2 365,3 |

2 919,7 |

+ 554,3 |

+ 23,4 % |

+ 1 133,5 |

+ 63,5 % |

||

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

Sur le programme 343 dédié au plan France très haut débit (FTHD), les crédits ont été fortement sous-consommés (à peine plus de la moitié des CP autorisés en loi de finances initiale), signe des retards engendrés par la crise sanitaire, mais également d'importantes lacunes dans la programmation budgétaire.

Pour les programmes 220 et 305, respectivement dédiés à l'institut national de la statistique et des études économiques (INSEE) d'une part et à la direction générale du Trésor et à la direction de la législation fiscale (DLF) d'autre part, l'exécution des crédits, bien qu'affectée par la crise, s'est peu éloignée des autorisations accordées en loi de finances initiale.

Pour couvrir les dépenses nouvelles, d'importantes ouvertures de crédit ont eu lieu en cours d'année. Ces dispositifs ont conduit à multiplier par trois le niveau des autorisations d'engagement sur le programme 134 entre 2019 et 2020 , expliquant l'essentiel de la dynamique de la mission.

Évolution des crédits en cours de gestion en 2020

(AE, en millions d'euros)

NB : * La mention « Autres » désigne à la fois la dotation pour dépenses imprévisibles 2 ( * ) , les fonds de concours et les blocages pour les retraits d'engagements juridiques antérieurs (négatif).

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Des dépenses d'intervention indispensables pour faire face à la crise sanitaire

Alors que les dépenses d'intervention du programme étaient en très forte baisse depuis 2017, elles ont été multipliées par cinq en 2020. Cette augmentation des dépenses tient :

- au renforcement des crédits dédiés à l'industrie et aux services, de 862 millions d'euros en AE et 245 millions d'euros en CP ;

- à la création d'une nouvelle action relative aux « mesures exceptionnelles dans le cadre de la crise sanitaire », dont les crédits se sont élevés à 514 millions d'euros en AE et à 428 millions d'euros en CP ;

- à une hausse de plus de 100 millions d'euros des crédits ouverts en faveur du développement international des entreprises et de l'attractivité du territoire.

a) Des crédits dédiés à l'industrie et aux services

L'action n° 23, « Industrie et services » a fait l'objet d'une ouverture de 809 millions d'euros en AE et 224 millions d'euros en CP par la troisième loi de finances rectificative du 30 juillet 2020. Ces crédits ont permis de soutenir les filières aéronautiques et automobiles et d'anticiper les dispositifs du plan de relance, en particulier concernant les relocalisations, la décarbonation de l'industrie et l'industrie du futur et de couvrir les frais de gestion inhérents au lancement des différents appels à projet (entre 1 et 5 millions d'euros), poursuivis ensuite dans le plan de relance.

Les crédits consommés sur le plan de soutien au secteur automobile se sont élevés à 231 millions d'euros en AE et 128 millions d'euros en CP. Il ont en particulier permis d'accompagner les sous-traitants de la filière dans leur diversification et leurs investissements (à hauteur de 31 millions d'euros en AE et de 29,6 millions d'euros en CP) et de soutenir, via Bpifrance, les investissements des autres entreprises du secteur (200 millions d'euros en AE et 98,8 millions d'euros en CP).

Concernant la filière aéronautique, celle-ci a bénéficié d'un plan de soutien de 105 millions d'euros en AE et de 56 millions d'euros en CP. Par ailleurs, le volet relocalisations et soutien aux projets industriels a représenté 313 millions d'euros en AE et 94 millions d'euros en CP.

La quatrième loi de finances rectificative pour 2020 a également ouvert 60 millions d'euros (en AE = CP) pour la digitalisation des commerçants et des artisans et 82 millions d'euros (en AE = CP) pour les relocalisations et la modernisation de l'industrie.

Au sein de la loi de finances pour l'année 2021, les crédits afférents à ces actions sont désormais retracés au sein de la mission « Plan de relance » et en particulier au sein des programmes 362 « Écologie » et 363 « Compétitivité ». Les crédits ouverts sur la mission « Économie » et non consommés fin 2020 ont été reportés sur cette mission.

b) Des crédits « mesures exceptionnelles dans le cadre de la crise sanitaire »

L'action n°25, « Mesures exceptionnelles dans le cadre de la crise sanitaire », a constitué un deuxième support pour les ouvertures de crédits sur le programme, en dépenses de fonctionnement et d'intervention.

En effet, 462 millions d'euros en AE et 395 millions d'euros en CP ont été débloqués pour financer l'achat de masques textiles, grâce au dégel de la réserve de précaution et à une ouverture de crédits par la deuxième loi de finance rectificative pour 2020 du 25 avril 2020. Cette dépense explique l'essentiel de l'augmentation (+ 89 %) des dépenses de fonctionnement du programme 134. D'après la Cour des comptes dans sa note d'exécution budgétaire sur la mission, ces dépenses ont permis l'acquisition de 333 millions de masques au printemps et 102 millions à l'automne.

Les dépenses d'intervention de l'action ont d'une part concerné le soutien à l'investissement dans des matériels sanitaires (23 millions d'euros en AE et 3 millions d'euros en CP) et des dispositifs sectoriels de soutien aux zoos, refuges et cirques familiaux (16 millions d'euros en AE = CP) et aux centres équestres (13,6 millions d'euros en AE = CP).

c) Des crédits dédiés au développement international des entreprises et à l'attractivité du territoire

Sans que ceux-ci n'aient de lien direct avec l'objet de l'action 07 « Développement international des entreprises et attractivité du territoire », les fonds de garantie de Bpifrance financement ont été renforcés au cours de l'année 2020 sur cette action, à hauteur de 100 millions d'euros (en AE = CP). Ces crédits ont contribué au déploiement des prêts « Atout », octroyés aux entreprises sans garantie.

Cette dotation a été complétée par d'importants redéploiements de crédits internes à Bpifrance. En effet, la fusion absorption de Bpifrance SA par Bpifrance financement a contribué massivement à l'abondement de ces fonds. D'après l'intervention de Nicolas Dufourcq, directeur général de Bpifrance, devant la commission des finances de l'Assemblée nationale, du fait de la fusion, « on peut changer le seuil de redéploiement des fonds de garantie » 3 ( * ) . En 2020, les redéploiements auraient ainsi permis de dégager 400 millions d'euros, également consommés lors de la mise en oeuvre des prêts « Atout ».

Les redéploiements de crédits ne sont aucunement mentionnés dans les documents budgétaires, de sorte que cette part de la réponse à la crise s'est faite avec une information très limitée des parlementaires . Il apparait nécessaire, à tout le moins, que les crédits affectés aux fonds de garantie fassent l'objet d'une information précise aux parlementaires et que les rapports annuels de performance précisent les dotations publiques mobilisées .

Les rapporteurs spéciaux l'ont souligné à de nombreuses reprises, l'absence de budgétisation des crédits dédiés au financement des garanties aux entreprises par Bpifrance nuit à la lisibilité budgétaire et au suivi par le Parlement de l'emploi de ces crédits .

Par ailleurs, des crédits ont également été déployés sur l'action 07 pour soutenir l'opérateur Business France, en particulier pour financer la distribution des premiers Chèques relance export et chèques relances volontariat international en entreprise (VIE), respectivement à compter d'octobre et de décembre 2020.

B. LES DÉPENSES DES ADMINISTRATIONS ET DES OPÉRATEURS DE LA MISSION SONT PLUTÔT BIEN MAÎTRISÉES

Les dépenses de titre 2 de la mission ont été en légère baisse en 2020, (- 14 millions d'euros sur près de 900 millions d'euros de dépenses de titre 2). D'après la Cour des comptes, « le montant cumulé des effets de la crise sur les schémas d'emploi n'a pu être évalué précisément à ce stade, cependant, le coût total apparaît très limité. Globalement, les responsables de la mission Économie et de ses programmes ont géré leurs schémas d'emplois afin de respecter leurs plafonds . » 4 ( * )

1. Les dépenses des administrations sont dans l'ensemble bien maîtrisées

a) L'interruption de la réforme de la direction générale des entreprises

Dans le contexte de crise sanitaire, le Gouvernement a fait le choix de suspendre la réforme du réseau territorial de la direction générale des entreprises (DGE).

La réforme de l'organisation territoriale

de

la direction générale des entreprises

L'organisation de la direction générale des entreprises (DGE) est en profonde mutation . Les axes fixés pour cette transformation sont « plus de stratégie, plus de réactivité et plus d'impact pour les entreprises et pour l'emploi » 5 ( * ) .

Les réseaux de la DGE en région sont les premiers concernés par cette évolution, avec la volonté de recentrer les missions de développement économique exercées par les directions régionales des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (Direccte) autour de trois priorités stratégiques : l'accompagnement des entreprises en difficulté, le développement des filières stratégiques et le soutien à l'innovation . Les services économiques de l'État en région (SEER) sont désormais placés auprès du préfet, 359 équivalents temps plein (ETP) du programme 134 devant y être affectés. Au total, 430 ETP devraient être supprimés à long terme au sein des Direccte.

Source : site internet de la direction générale des entreprises et documents budgétaires

La logique de réduction des capacités d'intervention économique de l'État en région devra être remise en cause par le contexte de crise actuelle . Les services déconcentrés ont en effet été en première ligne lors de la mise en place du chômage partiel et ont joué un rôle essentiel dans l'instruction des dossiers des entreprises de moins de 400 salariés pour les demandes d'avances remboursables ou de prêts au titre du fonds de développement économique et social.

Les rapporteurs spéciaux considèrent que le réseau territorial de la DGE doit être préservé à court et à moyen terme, afin de garantir l'efficacité des réponses apportées à la crise dans chacun des territoires .

b) Les crédits de l'institut national de la statistique et des études économiques

L'exécution du programme 220 en 2020 a été très légèrement supérieure aux crédits votés en loi de finances initiale (de l'ordre de 1 %) . Les crédits dont bénéficie l'INSEE font en effet l'objet d'une contractualisation.

Le 6 février 2019, un contrat pour la période 2020-2022 a été signé entre l'Insee, le secrétariat général des ministères économiques et financiers (MEF) et la direction du budget . Il s'agit du premier contrat de ce type signé avec une administration appartenant aux MEF.

Évolution des crédits de l'INSEE à horizon 2022

(en milliers d'euros)

|

LFI 2018 |

LFI 2019 |

2020 |

2021 |

2022 |

|

|

AE (hors T2) |

88 929 |

71 458 |

61 751 |

70 483 |

63 945 |

|

CP (hors T2) |

79 486 |

69 933 |

64 264 |

65 880 |

66 815 |

|

T2 (hors CAS) |

271 640 |

269 470 |

268 453 |

269 364 |

268 123 |

D'ici 2022, les crédits contractualisés connaîtront une nette diminution , avec une baisse de 28 % des autorisations d'engagement sur la période 2018-2022. Cette réduction des crédits est associée à un schéma d'emploi prévoyant une réduction de 67 ETP par an, ce qui équivaut à une stabilisation des crédits du T2.

Pour parvenir à ces objectifs, l'INSEE devra renforcer la dématérialisation des enquêtes, à l'image de ce qui a déjà été fait en matière de recensement 6 ( * ) .

De plus, comme le rappelle la Cour des comptes dans sa note d'exécution budgétaire, d'importants efforts de maitrise de la dépense ont été effectués en matière immobilière. En effet, malgré les chantiers liés à la réorganisation territoriale de l'INSEE, les loyers demeurent stables, ce qui doit permettre, dans un délai proche, de réaliser des économies de fonctionnement.

c) Les crédits dédiés à la stratégie économique et fiscale de la France ont été fortement sous-consommés

(1) Le réseau international de la direction générale du Trésor

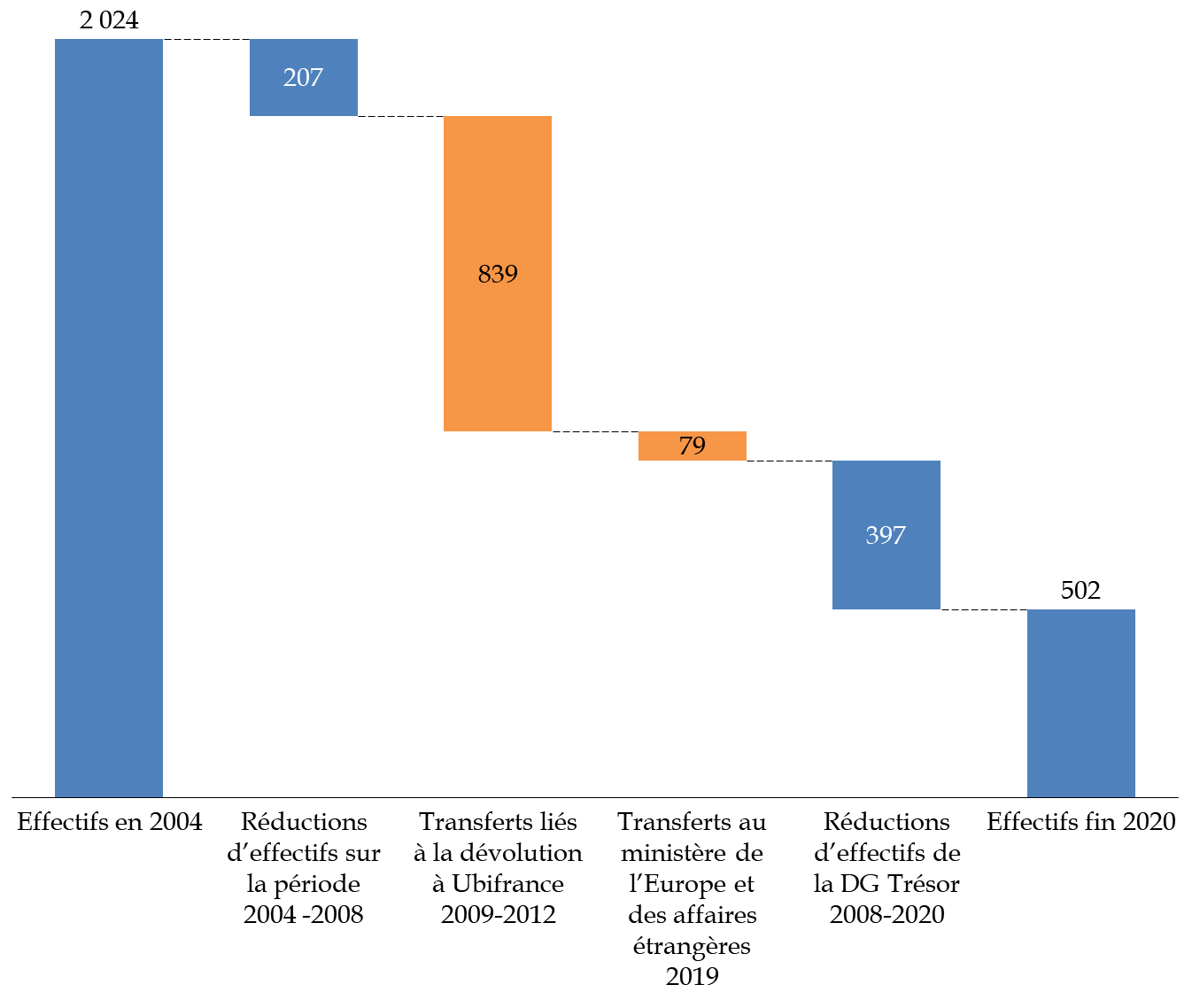

Comme les rapporteurs l'ont souligné dans leur rapport de contrôle 7 ( * ) , les emplois du réseau international de la direction générale du Trésor ont été considérablement réduits depuis une vingtaine d'années.

Les réductions d'effectifs du réseau économique à l'étranger répondent majoritairement à des évolutions de périmètre. Ainsi, la dévolution des activités commerciales d'accompagnement à l'export à Business France a donné lieu à cinq vagues de transferts de personnels entre janvier 2009 et janvier 2012. Au total, 839 équivalents temps plein ont été transférés à l'opérateur. Par ailleurs, les emplois liés aux fonctions support, ainsi que l'essentiel des crédits de fonctionnement, ont été transférés au ministère de l'Europe et des affaires étrangères en 2019.

Cependant, même après prise en compte des évolutions de périmètre, la réduction des effectifs dans les services à l'étranger a été drastique puisqu'à périmètre constant, ce sont donc plus de 600 ETP qui ont été supprimés depuis 2004, alors que le réseau ne compte plus aujourd'hui que 502 ETP.

Évolution des effectifs du réseau

international

de la direction générale du Trésor depuis

2004

(en ETP)

Source : réponses au questionnaire des rapporteurs

Les baisses d'effectifs se sont poursuivies dans le cadre du comité Action publique 2022 (CAP2022), à un rythme moindre. Les objectifs fixés pour le réseau de la direction représentent ainsi une réduction de masse salariale attendue à 3,6 millions d'euros sur la période 2018-2022, soit un taux d'effort de 5,9 % 8 ( * ) et une réduction de 24 ETP sur la période .

Les rapporteurs appellent ainsi à une sanctuarisation des effectifs des services économiques à l'étranger, qui apparait d'autant plus indispensable que ces services ont été indispensables à la réponse à la crise sanitaire.

(2) La réduction des crédits affectés à la Banque de France pourrait atteindre ses limites

La subvention à la Banque de France pour les prestations réalisées pour le compte de l'État, notamment au titre du secrétariat des commissions de surendettement 9 ( * ) , poursuit sa baisse en 2020. Par rapport à 2011, la subvention versée à la Banque de France s'est réduite de 28 %.

Évolution de la subvention versée à la Banque de France

(en millions d'euros, en AE = CP)

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

316,64 |

316,73 |

304,62 |

290 |

279,5 |

251,56 |

259,84 |

249,16 |

245,89 |

229,6 |

Source : documents budgétaires et questionnaire budgétaire

Cette nouvelle baisse montre que des gains de productivité ont été réalisés sur les missions confiées par l'État à la Banque de France. Celle-ci doit poursuivre ses efforts de dématérialisation des procédures et de raccourcissement des délais de traitement des dossiers les moins complexes, permis par la loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires.

Si la Banque de France doit poursuivre ses efforts de dématérialisation, la crise actuelle pourrait remettre en cause la logique de réduction de la subvention versée à la Banque de France .

Les missions financées par la subvention sont en effet particulièrement importantes dans le contexte de crise que traverse notre pays. Les missions liées au secrétariat des commissions pour le traitement du surendettement, à la tenue du compte du Trésor ou encore à la gestion des accords de consolidation des dettes des États n'étant pas de nature à constituer, dans le contexte actuel, des pistes d'économies à privilégier .

2. Les subventions aux opérateurs n'ont pas été directement affectées par la crise sanitaire

Évolution des subventions aux opérateurs du programme 134

(en CP, en millions d'euros)

|

Exécution 2019 |

LFI

|

Exécution 2020 |

Exécution 2020 / Exécution 2019 |

Exécution 2020 /

|

|

|

ANFr - Agence nationale des fréquences |

38,8 |

40.1 |

39,3 |

+ 1,29% |

- 2,00% |

|

Business France (fusion AFII et Ubifrance) |

92,3 |

90,1 |

96,8 |

+ 4,88% |

+ 7,44% |

|

Total SCSP : |

131,1 |

130,2 |

136,1 |

+ 3,81% |

+ 4,53% |

|

Seules sont mentionnées les subventions pour charges de service public (SCSP) du programme 134. |

|||||

|

Source : commission des finances, d'après les documents budgétaires |

|||||

Concernant Business France, la convention d'objectifs et de moyens (COM 2018-2022) signée le 27 décembre 2018 fixe cinq objectifs à Business France pour améliorer son soutien à l'export :

- renforcer la présence territoriale en France du projet « Team France Export » et étendre son réseau à l'étranger en passant de 65 pays en 2019 à 85 pays en 2022 ;

- mettre en place des outils numériques, via le déploiement d'un outil de gestion de relation clients (CRM) commun entre Business France et les CCI, et des plateformes régionales de solution ;

- renforcer l'accompagnement à l'export des PME et ETI françaises ;

- renforcer l'internationalisation de l'économie française ;

- participer à l'effort de rationalisation de la dépense publique.

Business France bénéficie également, chaque année, d'une subvention au titre du programme 112 « Impulsion et coordination de la politique d'aménagement du territoire », qui s'est élevée à 4,8 millions d'euros en 2020. En 2020, des abondements en provenance de différents programmes, en particulier le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » 10 ( * ) , ont contribué à majorer la dotation à l'opérateur de près de 5 millions d'euros.

En complément de ces dotations, Business France reçoit, pour 2021, des crédits complémentaires au titre de la relance de l'export (chèques VIE, chèques relance export etc.)

Par ailleurs, les dépenses de l'ANFr progressent légèrement entre 2019 et 2020. Cette augmentation correspond aux évolutions prévues par la convention d'objectifs et de performance signée avec l'opérateur, qui prévoit une augmentation des crédits pour accompagner le renforcement des missions de l'ANFr, (surveillance des ondes et déploiement de la 5G)

II. LE MANQUE DE LISIBILITÉ DES MOYENS AFFECTÉS AUX POLITIQUES PUBLIQUES DE LA MISSION EST ACCENTUÉ PAR LE RECOURS À UNE MISSION BUDGÉTAIRE AD HOC POUR PORTER LE PLAN DE RELANCE

A. DES DÉPENSES FISCALES QUI RESTENT LARGEMENT SUPÉRIEURES AUX DÉPENSES BUDGÉTAIRES DE LA MISSION

Les dépenses fiscales de la mission « Économie »

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Le crédit d'impôt pour la compétitivité et l'emploi représente toujours la principale dépense fiscale de la mission

Le crédit d'impôt pour la compétitivité et l'emploi (CICE) continue de représenter la principale dépense fiscale, à hauteur de 51,7 % du coût total des dépenses fiscales rattachées à la mission, soit un montant de quatre fois supérieur aux crédits budgétaires de la mission.

Cependant, le coût du CICE doit se résorber progressivement, du fait de la transformation du dispositif en baisses de charges sociales à compter du 1 er janvier 2019 . L'année 2019 a en effet représenté une année « double » durant laquelle les entreprises ont bénéficié à la fois des droits acquis au titre du CICE pour les années antérieures et de l'allègement de cotisations sociales. De même, en 2020, les entreprises continueront à liquider leurs droits au titre du CICE, tout en bénéficiant de la baisse de leurs charges.

2. Les taux réduits de TVA en faveur de la restauration et de l'hôtellerie représentent un coût persistant pour les finances publiques, sans que leur efficacité n'en soit pour autant démontrée

Mis en place après la crise de 2008, le taux réduit de TVA à 5,5 % applicable à la restauration, à l'hôtellerie et aux campings classés s'est substitué à des aides directes de soutien à l'emploi dans le secteur de l'hôtellerie café restauration (HCR), dont le coût s'élevait à un peu plus de 500 millions d'euros par an. Ce taux a ensuite été réhaussé pour atteindre 10 %. En 2019, il a représenté une aide sectorielle de plus de quatre milliards d'euros .

La baisse de TVA, censée relancer l'emploi dans ce secteur, n'a cependant pas atteint ses objectifs.

Le Conseil des prélèvements obligatoires (CPO) 11 ( * ) a en effet estimé en 2015 que le coût du dispositif se situait entre 175 000 et 262 000 euros par emploi créé, soit entre 5 et 8 fois plus que les exonérations de cotisations patronales . Les effets sur les prix ont également été assez limités, une baisse des prix à court terme de 2,5 % ayant été constatée (soit une répercussion de seulement 20 % de la baisse du taux de TVA). De 6 000 à 9 000 emplois auraient été créés par an, bien loin des 40 000 annoncés lors de la mise en place de la mesure. Les hausses de 2012 et de 2014 portant le taux réduit de TVA à 10 % ont quant à elles été répercutées sur les consommateurs.

Enfin, le CPO relève que « l'application d'un taux réduit de TVA au secteur de la restauration s'est substituée à un dispositif de soutien direct à l'emploi (prime forfaitaire à l'emploi dans le secteur de l'hôtellerie café restauration, en vigueur entre 2004 et 2009) qui aurait conduit à la création de 7 000 emplois supplémentaires par an, pour un coût total de la mesure de 522 millions d'euros par an, soit un niveau de subvention publique par emploi crée (86 000 euros) près de deux fois inférieur à celui estimé à la suite de la mise en oeuvre du taux réduit de TVA. »

La crise que traverse actuellement le secteur HCR appelle évidemment à maintenir, pour le moment, ce taux réduit de TVA.

B. LA LISIBILITÉ BUDGÉTAIRE DU PROGRAMME 343 DOIT ÊTRE PROFONDÉMENT AMÉLIORÉE

1. Des modalités de financement du plan « France très haut débit » déjà complexes en 2020...

Le programme 343 porte une partie de la participation de l'État au financement du plan « France très haut débit » (FTHD) , qui s'élève au total à près de 3,8 milliards d'euros d'ici 2022, soit la moitié du financement public engagé.

Le plan « France très haut débit »

Annoncé par le Premier ministre le 28 février 2013 dans le cadre de la feuille de route numérique du Gouvernement, le plan « France très haut débit » vise à déployer un réseau de fibre optique à très haut débit sur l'intégralité du territoire d'ici 2022, avec un objectif intermédiaire de 50 % des foyers couverts en 2017 . Sont considérés comme des réseaux « très haut débit » les réseaux offrant un débit supérieur à 30 Mbits/seconde, y compris avec des technologies « cuivre » ou « câble coaxial » traditionnelles. Seuls les réseaux entièrement en fibre optique ( Fiber to the Home - FttH ) offrent un débit supérieur à 100 mégaoctets. Le plan représente plus de 20 milliards d'euros d'investissements sur la période 2014-2022, ainsi répartis :

- 6 à 7 milliards d'euros dans les « zones d'initiative privée » , financés par les opérateurs. Ces zones dites « conventionnées » couvrent environ 10 % du territoire mais 57 % de la population dans les 3 600 communes les plus denses, et donc les plus rentables. Les opérateurs s'engagent à y déployer sur fonds propres des réseaux privés mutualisés entre tous les opérateurs ;

- 13 à 14 milliards d'euros dans les « zones d'initiative publique » . Ces zones moyennement ou peu denses, dites « non conventionnées », couvrent 43 % de la population. Y seront déployés des réseaux publics ouverts à tous les opérateurs, en FttH ou avec des technologies intermédiaires. Les réseaux d'initiative publique (RIP) seront financés à moitié par les opérateurs eux-mêmes (dans le cadre de co-financements), et à moitié par des subventions publiques (État, collectivités territoriales, Union européenne).

Dans le cadre du plan de relance, des crédits supplémentaires ont été ouverts à partir de 2021. Ainsi, 240 millions d'euros en AE sont prévus en 2021, pour « finaliser le financement de la généralisation de la fibre jusqu'à l'abonné ». Des crédits sont également prévus (240 millions d'euros en AE et 125 millions d'euros en CP) pour accompagner les usages et favoriser la montée en compétences informatiques des citoyens.

Sur le plan budgétaire , la participation de l'État au plan FTHD a d'abord été portée, à hauteur de 900 millions d'euros, par le fonds national pour la société numérique (FSN), géré par la Caisse des dépôts et consignations (CDC) dans le cadre des programmes d'investissements d'avenir (PIA). Depuis 2014, les crédits restants, soit un total de 2,5 milliards d'euros, sont inscrits sur le programme 343 et interviennent en complément des crédits du FSN .

2. ... qui sont rendues plus illisibles encore par les nouvelles dotations portées par la mission « Plan de relance »

À compter de 2021 et pour près d'un demi-milliard d'euros, la mission « Plan de relance », porte les nouveaux moyens dédiés au plan FTHD. Le suivi des crédits dédiés à ce plan est par conséquent chaque année plus complexe, la Cour des comptes relevant que « l'inscription de crédits hors du programme 343 pose question dans la mesure où ils poursuivent exactement la même finalité que les crédits de ce programme . » 12 ( * )

Sur le programme 343, alors que l'essentiel des autorisations d'engagement a déjà été engagé, sont désormais retracés les crédits de paiement afférents à ces restes à payer. Conséquence de la crise sanitaire, les CP ont été largement sous-consommés sur le programme : ils ne se sont élevés qu'à 225 millions d'euros (51 % des CP ouverts en début d'année).

Les rapporteurs déplorent la multiplicité des vecteurs budgétaires employés pour financer le plan FTHD. Alors que les conséquences de la crise en matière de retards et de surcoûts rend très incertain l'objectif de couverture intégrale du territoire, les rapporteurs considèrent qu'il est indispensable de simplifier le pilotage des crédits du plan et de donner davantage de visibilité aux différents acteurs.

À l'instar de la Cour des comptes, les rapporteurs estiment que les retards résultent en partie « des contraintes opérationnelles inhérentes au déploiement de réseaux fixes. Si, de par leur nature, il est difficile de prévoir le rythme de décaissements de ces opérations, un travail de fiabilisation des prévisions est cependant nécessaire . » 13 ( * )

COMPTE

DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DES

PARTICULIERS OU À DES ORGANISMES PRIVÉS »

I. EXÉCUTION DES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS EN 2020

L'article 24 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) dispose que « les comptes de concours financiers retracent les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. (...) Le montant de l'amortissement en capital des prêts et avances est pris en recettes au compte intéressé ».

Au titre de l'année 2020, le compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés » est composé des six programmes suivants :

- le programme 861 « Prêts et avances pour le logement des agents de l'État », qui permet de faciliter la prise de poste à l'étranger pour certains agents de l'État ;

- le programme 862 « Prêts pour le développement économique et social » qui vise à octroyer des prêts aux entreprises afin de faciliter leur restructuration financière et commerciale ;

- le programme 868 « Prêts et avances pour le développement du commerce avec l'Iran » créé pour amorcer la mise en place d'un outil garantissant le financement des échanges avec l'Iran ;

- le programme 869 « Prêts à la société concessionnaire de la liaison express entre Paris et l'aéroport Paris-Charles de Gaulle » pour faciliter le financement de la construction de la ligne ;

- le programme 876 « Prêts octroyés dans le cadre des programmes d'investissements d'avenir », créé en loi de finances initiale pour 2020 ;

- le programme 877 « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la covid-19 », créée par la loi de finances rectificative n° 2020-1719 du 25 avril 2020.

Le compte de concours financiers affiche en 2020 un solde légèrement positif de 33 millions d'euros, le solde positif du fonds de développement économique et social (FDES, + 333 millions d'euros) compensant les soldes négatifs des avances remboursables et prêts bonifiés (-40 millions d'euros) et du prêt à la société concessionnaire de la liaison express entre Paris et l'aéroport de Paris-Charles de Gaulle (- 326 millions d'euros) .

La forte variabilité du solde d'une année sur l'autre s'explique par l'horizon pluriannuel du compte, qui a, par construction, vocation à retracer des prêts dont le remboursement est étalé sur plusieurs années.

Outre les conséquences de la crise sanitaire sur le compte, l'année 2020 est marquée par le remboursement d'une part du crédit accordé à Oséo en 2010, permettant de dégager 500 millions d'euros sur le FDES et ainsi de surcompenser les prêts accordés dans le contexte de la crise sanitaire, le solde du FDES s'établissant à 333 millions d'euros.

Pas plus qu'en 2018 et en 2019, le programme 868 relatif aux prêts à Bpifrance pour le développement du crédit-export vers l'Iran n'a été mis en oeuvre en 2020 . En effet, l'annonce de nouvelles sanctions par les États-Unis à l'encontre l'Iran a interrompu l'amorçage de ce nouvel outil de financement souverain des échanges commerciaux avec l'Iran.

Pour tenir compte des sanctions américaines, la France, l'Allemagne et le Royaume-Uni ont mis en place le mécanisme INSTEX ( Instrument in Support of Trade Exchanges ), une structure dédiée pour faciliter certaines transactions commerciales avec l'Iran.

Le mécanisme doit permettre des transactions portant sur des produits médicaux et agro-alimentaires. Il est désormais opérationnel et a permis, le 31 mars 2020, une première transaction sur du matériel médical 14 ( * ) , dans le cadre de la crise de covid-19.

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. LE LOGEMENT DES AGENTS DE L'ÉTAT : UN POSTE DE DÉPENSES MARGINAL

Le programme 861 « Prêts et avances pour le logement des agents de l'État » permet d'octroyer des prêts à un taux de 1 % aux agents de l'État servant à l'étranger, afin de faciliter leurs démarches relatives à la location d'un logement dans les environs de leur poste d'affectation . Les crédits demandés en loi de finances initiale pour 2020 étaient de 50 000 euros. En pratique , ce dispositif d'avance ne s'applique qu'à trois prêts .

Cette dépense, soumise à une forte variabilité, dépend des marchés locaux, du rythme de départ des agents à l'étranger, ainsi que du choix des agents de recourir ou non à ce type d'avances.

Les rapporteurs spéciaux estiment une nouvelle fois que le choix de recourir à un programme sur un compte de concours financiers apparait surdimensionné au regard de la faiblesse des montants en jeu.

B. LE FONDS DE DÉVELOPPEMENT ÉCONOMIQUE ET SOCIAL (FDES) : UN DÉDOUBLEMENT DE LA DOCTRINE D'INTERVENTION

1. Un dédoublement de la doctrine d'emploi du FDES

Le programme 862 « Prêts pour le développement économique et social » permet à l'État d'octroyer des prêts ponctuels aux entreprises en restructuration et rencontrant des difficultés à accéder au marché du crédit, via le fonds pour le développement économique et social (FDES) . Créé en 1955, il avait été « réactivé » en loi de finances pour 2014 dans le cadre du « plan de résistance économique » annoncé par le ministre du redressement productif, Arnaud Montebourg, le 12 novembre 2013. Dans le contexte de la crise sanitaire, la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020 a ouvert 925 millions d'euros (AE=CP).

En 2020, sa doctrine d'emploi a été dédoublée entre d'une part le maintien d'une doctrine « classique », et, d'autre part, une doctrine dite « covid », s'inscrivant dans le cadre temporaire des aides d'État prévu par la commission européenne.

La doctrine d'emploi « classique » a été fixée par la circulaire du 9 janvier 2015 relative aux modalités d'accueil et de traitement des dossiers des entreprises confrontées à des problèmes de financement, qui précise que le recours à ces prêts est « exceptionnel, subsidiaire et suppose un effet de levier sur d'autres sources de financement », l'objectif cible de cet effet de levier étant la mobilisation de cinq euros privés pour un euro public investi. Dans le contexte de la crise sanitaire, la condition de levier a été réduite à un euro investi par des investisseurs privés. Finalement, le levier constaté s'est élevé à 2,2 sur l'année 2020.

Par ailleurs, dans le cadre de la doctrine d'intervention « covid » les conditions d'accès au FDES ont été considérablement assouplies pour permettre l'accès au crédit des entreprises de plus de 250 salariés n'y étant pas parvenues auprès d'une banque dans le cadre de la garantie d'État .

L'examen de la situation des entreprises par les CODEFI conduit ces derniers à proposer « un plan de rétablissement global pouvant mobiliser différentes sources de financement, incluant la mobilisation de passifs publics ou privés, ainsi que l'injection de liquidités nouvelles par un prêt FDES prioritairement destiné aux entreprises de plus de 250 salariés, ou une avance remboursable, pour les entreprises de moins de 250 salariés ».

2. Des prêts participatifs à destination des entreprises de moins de 50 salariés.

En application du décret n° 2020-1314 du 30 octobre 2020, les prêts participatifs constituent un dispositif subsidiaire puisque les entreprises doivent avoir auparavant sollicité un crédit dans le cadre du PGE et ne pas y être parvenu, et ce malgré l'intervention du médiateur du crédit .

Les entreprises doivent justifier de perspectives réelles de redressement de l'exploitation .

Le décret du 30 octobre 2020 prévoit également que les prêts ont une durée de sept ans et admettent un différé de paiement du capital de 12 mois à compter de leur décaissement.

Le montant des prêts est plafonné à :

- 20 000 euros pour les entreprises actives dans le secteur de l'agriculture ;

- 30 000 euros pour les entreprises actives dans le secteur de la pêche et de l'aquaculture ;

- 100 000 euros pour les entreprises intervenant dans d'autres secteurs d'activité.

D'après la documentation de Bpifrance 15 ( * ) , le plafond de 100 000 euros n'est proposé que par dérogation, le montant des prêts ayant plutôt vocation à varier entre 3 000 et 50 000 euros. Le taux d'intérêt est fixé à 3,5 %, soit un taux relativement faible pour ce type d'instrument.

C. LES AVANCES REMBOURSABLES ET LES PRÊTS BONIFIÉS.

Comme le FDES, les avances remboursables et les prêts bonifiés constituent un dispositif subsidiaire aux prêts garantis par l'État .

Les entreprises qui sollicitent ces outils doivent :

- justifier de perspectives réelles de redressement de l'exploitation , fondées sur un document prévisionnel de trésorerie et un plan d'affaires présentant les mesures envisagées par l'entreprise ;

- ne pas faire l'objet d'une procédure de sauvegarde, de redressement judiciaire, de liquidation judiciaire ou de rétablissement professionnel 16 ( * ) au 31 décembre 2019 ou lors de l'octroi de l'aide, sauf à ce qu'un plan de sauvegarde ou de redressement ait été arrêté par un tribunal avant la date d'octroi de l'avance ou du prêt. Cette dernière condition reprend celle prévue par l'arrêté du 23 mars 2020 fixant le cahier des charges du PGE 17 ( * ) .

Si aucun secteur d'activité n'est visé de façon spécifique par ce dispositif, l'administration a indiqué fixer des priorités au regard du positionnement économique de l'entreprise, de sa dimension stratégique, de son savoir-faire ou de sa position dans la chaine de valeur .

Le montant de l'avance remboursable ou du prêt bonifié est limité :

- pour les entreprises créées avant le 1 er janvier 2019 , à 25 % du chiffre d'affaires 2019, constaté ou, le cas échéant, de la dernière année disponible (à l'exception des entreprises innovantes, pour lesquelles le plafond du prêt peut aller jusqu'à deux fois la masse salariale) ;

- pour les entreprises créées à compter du 1 er janvier 2019, à l'équivalent de la masse salariale en France estimée depuis leur création .

Les avances remboursables sont accordées à un taux nul. Pour mémoire, l'article 24 de la loi organique relative aux lois de finances du 1 er août 2001 18 ( * ) prévoit que le taux des prêts et avances ne peut être inférieur à celui des obligations ou bons du Trésor d'une échéance équivalente ou proche, tout en permettant de déroger à cet encadrement par décret en Conseil d'État. Le taux d'OAT d'échéance la plus proche (5 ans) étant négatif, à - 0,51 au 10 juillet 2020 (et sont encore actuellement autour de - 0,40 %), il est donc permis d'octroyer des prêts à taux nul. Si les taux à 5 ans venaient à augmenter à l'avenir, un décret en Conseil d'État devrait intervenir pour maintenir un taux d'emprunt nul.

Les prêts bonifiés sont quant à eux accordés à des taux d'intérêt réduits, au moins égaux au taux moyen annuel sur le marché interbancaire non garanti (EURIBOR) à un an ou équivalent, tels que publiés par la Commission européenne.

Des marges pour risque seront appliquées, pour retenir des taux reproduits dans le tableau ci-après :

Marges pour risques applicables aux prêts bonifiés

(en points de base)

|

La 1 ère année |

Les 2 ème et 3 ème années |

Les 4 ème , 5 ème et 6 ème années |

|

25 points de base |

50 points de base |

100 points de base |

Source : commission des finances du Sénat, à partir des données transmises par la direction générale des entreprises

En 2020, 81 avances ou aides remboursables ont ainsi été octroyées pour un montant total de 60 millions d'euros. En février 2021, 18 autres dossiers avaient été validés, tandis que 92 dossiers restaient en phase d'instruction.

D. LE PROGRAMME RELATIF À LA LIGNE FERROVIAIRE PARIS-ROISSY A ÉTÉ EXÉCUTÉ CONFORMÉMENT AUX PRÉVISIONS

Le programme 869 permet d'octroyer des prêts à la société concessionnaire de la ligne « Charles de Gaulle Express ». La mise en service a été retardée à la fin de l'année 2025, soit deux années de plus que la prévision initiale. Le contrat de prêt a été signé le 20 décembre 2018, pour une durée de 40 ans à partir du 11 février 2019, à un taux fixe de 3,2 % suivant des échéances semestrielles, à partir de 2024 .

Ce contrat a consommé l'intégralité des autorisations d'engagement dédiées au programme ( 1,7 milliard d'euros ), les premiers crédits de paiement ayant été consommés en 2019, à hauteur de 251 millions d'euros.

Ce programme représentera désormais une part prépondérante du compte de concours financiers et devra donc faire l'objet d'un suivi approfondi, notamment au regard des objectifs de mise en service de la ligne express Paris-Roissy.

En particulier, la loi de finances rectificative pour 2019 avait prévu une augmentation des AE de 100 millions d'euros afin de couvrir la signature de l'avenant tenant compte des surcoûts associés à la décision du Gouvernement de reporter la mise en service de l'infrastructure au 1 er décembre 2025.

De plus, les chantiers ont été en grande partie mis à l'arrêt par la décision du tribunal administratif de Montreuil du 9 novembre 2020 d'annuler l'autorisation environnementale du projet. Si la Cour d'appel de Paris a finalement accordé un sursis à exécution le 19 mars 2021 et permis aux travaux de reprendre, cet épisode devrait provoquer de nouveaux retards.

D'après les informations contenues dans les documents budgétaires, « les conséquences de la crise sanitaire tant sur la construction de l'infrastructure (coûts et délais) que sur les perspectives de recettes à la mise en service, dépendantes du trafic aérien, sont en cours d'instruction et feront l'objet de travaux complémentaires au cours de l'année 2021 . »

* 1 Cour des comptes, note d'exécution budgétaire sur la mission « Économie ».

* 2 Ouverture par de crédits par le décret n° 2020-584 du 18 mai 2020.

* 3 Audition de Nicolas Dufourcq par la commission des finances de l'Assemblée nationale, mercredi 20 janvier 2021

* 4 Cour des comptes, note d'exécution budgétaire pour 2020 sur la mission « Économie ».

* 5 https://www.entreprises.gouv.fr/dge/transformation-de-la-direction-generale-des-entreprises-nouvelle-direction-d-etat-major-au-sein.

* 6 Le recensement en ligne a été généralisé en 2015. En 2019, 60 % de la population recensée a réalisé cette démarche via internet.

* 7 Le réseau des services économiques de la direction générale du Trésor à l'étranger, Rapport d'information de M. Thierry COZIC et Mme Frédérique ESPAGNAC, fait au nom de la commission des finances, n° 659 (2020-2021) - 2 juin 2021.

* 8 Réponses du ministère de l'économie, des finances et de la relance au questionnaire des rapporteurs spéciaux pour le projet de loi de finances 2021.

* 9 Le contrat de performance signé en 2011 entre l'État et la Banque de France prévoit un paiement au coût réel des prestations effectuées par la Banque de France pour le compte de l'État. Ces prestations sont : le secrétariat des commissions de surendettement ; la tenue du compte du Trésor ; la mise en circulation des monnaies métalliques neuves ; l'organisation des séances d'adjudication des valeurs du Trésor ; la gestion des accords de consolidation des dettes des États étrangers ; le secrétariat du comité monétaire de la zone franc.

* 10 Au titre de la reprise des activités de Sopexa/adepta, organisme de promotion internationale des produits agricoles français.

* 11 Conseil des Prélèvements Obligatoires, la Taxe sur la Valeur Ajoutée, décembre 2015.

* 12 Cour des comptes, note d'exécution budgétaire sur la mission Économie.

* 13 Ibid.

* 14 D'après les informations du journal Le Monde , « l'échange porte sur des tests sanguins exportés par une entreprise allemande de droit privé pour un montant d'environ 500 000 euros ».

* 15 Conditions générales d'utilisation des prêts participatifs, site de Bpifrance.

* 16 Procédures prévues aux titres II, III, IV du livre VI du code de commerce.

* 17 Arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 4 de la loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 18 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.