TITRE II

DOTATIONS ET DÉPENSES DES BRANCHES

ET DES

ORGANISMES CONCOURANT

AUX RÉGIMES OBLIGATOIRES DE BASE

Article 54

Dotation

au FMIS, aux ARS et à l'ONIAM

Cet article vise à déterminer pour 2022 les montants des dotations au fonds pour la modernisation et l'investissement en santé, aux agences régionales de santé et à l'office national d'indemnisation des accidents médicaux.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté visant à fixer légalement, et à cet article pour 2022, les montants des dotations de l'ensemble des opérateurs financés par l'assurance maladie.

I - Le dispositif proposé

A. Une dotation au FMIS d'1,1 milliard d'euros pour 2022

1. Un fonds créé en 2020 dans le cadre du volet investissements du Ségur de la santé

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé, avec une vocation d'investissement plus transversale entre les établissements sanitaires et médico-sociaux.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

Comme présenté lors de l'examen du PLFSS pour 2021, le FMIS doit porter 3,9 milliards d'euros parmi les 6 milliards d'euros du plan de relance de l'investissement. Trois grands axes ont été retenus par le Gouvernement en 2020 :

- les projets hospitaliers prioritaires et projets ville-hôpital : 2,5 milliards d'euros engagés sur 5 ans ;

- le rattrapage du retard sur le numérique en santé : 1,4 milliard d'euros sur 3 ans ;

- la transformation, la rénovation et l'équipement dans les établissements médico-sociaux : 2,1 milliards d'euros sur 5 ans.

2. Un remboursement attendu par l'Union européenne au titre du plan de relance

Le projet de loi de financement pour 2021 indiquait un remboursement à venir des crédits engagés par l'assurance maladie au sein du FMIS au titre du plan de relance ou Plan national de relance et résilience (PNRR).

La rapporteure s'était particulièrement interrogée dans le cadre du LFSS pour 2021 sur les modalités de ce financement par l'Union européenne du plan d'investissements en santé. Surtout, elle avait considéré qu'à ce dispositif peu lisible aurait pu utilement être préférée une inscription de ces crédits au sein de la mission dédiée au plan de relance au sein du budget de l'État, sans transiter par l'assurance maladie.

Conditions nécessaires au refinancement

européen

de la mesure du PNRR sur le volet sanitaire

> Atteinte de 2 grandes cibles avant mi-2026 :

- Établissements soutenus dans leurs investissements en installations techniques, équipements ou de rénovation légère : cible de 800 en 2023 et de 1000 en 2025 (en cumulé) ;

- Nombre de projets d'investissement dans la construction, la rénovation énergétique et la modernisation d'établissements médicaux (supérieurs à 20 millions d'euros) - cible de 20 en 2024 et de 30 en 2026 (en cumulé).

> Allocation des crédits rapidement, avant mi-2026

> Robustesse du processus d'allocation des crédits au regard des risques pouvant l'affecter.

Les points d'attention forts de l'UE étant notamment la prévention des risques de fraude/conflits d'intérêt, la prévention du double financement européen et le respect de la règlementation relative aux aides d'État.

Un document descriptif des systèmes de gestion et de contrôle interne (DSGC) est en cours de rédaction avec l'appui de l'IGAS en vue de l'audit par la CICC (Commission interministérielle de coordination des contrôles), autorité d'audit pour les fonds européens en France.

Source : Réponses de la DGOS au questionnaire de la rapporteure

Interrogée sur le mécanisme de remboursement à l'assurance maladie, la direction de la sécurité sociale a précisé à la rapporteure que la Commission européenne procèdera au remboursement de l'État français sur la base des jalons à atteindre proposés par la France dans le PNRR. Cependant, « les modalités de reversement à l'assurance maladie sont à préciser mais devraient être réalisées via un ajustement de la clé de TVA ».

La DSS précise enfin qu'il est prévu dans la trajectoire financière intégrée au PLFSS que l'intégralité des dépenses au titre du Ségur investissement sera effectivement refinancée par l'intermédiaire de la facilité de relance et de résilience de l'Union européenne, dans le cadre du plan France Relance ».

3. Dotations pour 2022 et perspectives d'utilisation des crédits

Les I et II du présent article prévoient un abondement du fonds pour la modernisation et l'investissement en santé pour 2022 avec :

- une dotation d'1,015 milliard d'euros des régimes d'assurance maladie (I) ;

- une dotation de 90 millions d'euros de la CNSA (II).

Comme le précise la DSS, les contributions de l'assurance maladie et de la branche autonomie au FMIS font référence aux besoins identifiés en construction budgétaire pour les champs sanitaires et médicaux-sociaux. Ainsi, la contribution de la branche autonomie est aujourd'hui centrée sur le financement de la partie médico-sociale du volet numérique du Ségur investissement quand la contribution de la branche maladie comprend les 500 millions d'euros prévus au titre du Ségur investissement ainsi que la poursuite des versements dus au titre des précédents plans d'investissement.

Le FMIS porte également les crédits des subventions pour l'agence technique de l'information sur l'hospitalisation (ATIH) et l'agence du numérique en santé (ANS), ainsi que des projets divers qui suivent un rythme de décaissement à hauteur des crédits budgétés annuellement.

Décaissements prévisionnels

(en millions d'euros)

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

||

|

Décaissements prévisionnels |

Décaissements prévisionnels |

271,0 |

313,9 |

149,2 |

128,2 |

101,2 |

26,0 |

3,7 |

|

Décaissements prévisionnels |

60,4 |

60,2 |

112,9 |

107,9 |

85,4 |

60,0 |

60,0 |

|

|

Décaissements prévisionnels « Investissements du quotidien » |

150,0 |

76,0 |

15,0 |

30,0 |

29,0 |

|||

|

IRM |

30,0 |

10,0 |

10,0 |

10,0 |

||||

|

Deuxième tranche UHSA |

44,0 |

5,0 |

20,0 |

19,0 |

||||

|

481,4 |

524,1 |

292,1 |

296,1 |

244,6 |

86,0 |

63,7 |

||

|

Ségur |

Investissement |

500,0 |

500,0 |

500,0 |

||||

|

Ségur |

Numérique de la santé |

66,0 |

111,0 |

111,0 |

||||

|

566,0 |

611,0 |

611,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

1047,4 |

1135,1 |

903,1 |

296,1 |

244,6 |

86,0 |

63,7 |

||

Source : Réponses de la DGOS au questionnaire de la rapporteure

La trajectoire de dépenses du FMIS pour 2021 et les années suivantes suit les annonces du Ségur de la santé. L'enveloppe des crédits FMIS 2022 dédiés à l'investissement est intégralement déconcentrée auprès des ARS, cette logique de déconcentration étant au coeur des engagements du Ségur de la santé.

Interrogée sur les projets retenus au titre de 2022, la direction générale de l'offre de soins a indiqué à votre rapporteure que ces derniers étaient à ce stade en cours d'instruction. Cependant, « une large partie des crédits FMIS seront consacrés au soutien des investissements du quotidien de nombreux établissements, et sur tous les territoires ».

B. Une contribution de la CNSA au financement des ARS

Le III fixe la contribution de la Caisse nationale de solidarité pour l'autonomie au financement des agences régionales de santé (ARS) au titre de leurs actions concernant les prises en charge et accompagnements en direction des personnes âgées ou handicapées. Celle-ci s'élève pour 2022 à 168,3 millions d'euros .

Cette contribution s'élevait à 141,44 millions d'euros pour 2021.

C. Une dotation de 135 millions d'euros à l'Oniam

Le IV fixe la dotation des régimes d'assurance maladie à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (Oniam) à 135 millions d'euros pour 2022 .

Cette dotation s'élevait à 130 millions d'euros pour 2021.

L'Office national d'indemnisation des accidents

médicaux,

des affections iatrogènes et des infections

nosocomiales (Oniam)

L'Oniam est un établissement public à caractère administratif de l'État créé par la loi du 4 mars 2002 et placé sous la tutelle du ministre chargé de la santé. Il est chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à :

- des accidents médicaux, affections iatrogènes ou infections nosocomiales ;

- des accidents survenus dans le cadre de la recherche biomédicale ;

- des accidents dus à des dommages résultant de mesures sanitaires d'urgence ;

- des accidents dus à la prise de benfluorex (Mediator) ou de valproate de sodium (Dépakine) ;

- des contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive.

Les recettes de l'Oniam sont également composées d'une dotation du budget de l'État et d'autres produits au titre des ressources propres, issues du recouvrement des titres émis à l'encontre des mis en cause. Ces recettes représentent l'équivalent de la moitié de la dotation de l'assurance maladie en 2021.

Seule l'indemnisation des accidents médicaux, des contaminations par le VIH, le VHC, le VHB et le HTLV sont financées par l'assurance maladie.

Les dépenses d'indemnisation sont attendues en hausse en 2022, suivant une trajectoire constatée depuis plusieurs exercices.

Ainsi, comme précisé dans l'annexe 8, l'accroissement des dépenses amiables résulterait de l'impact des demandes nouvelles, pour un nombre de dossiers entrants stabilisé autour de 4 500 par an à partir de 2022.

Concernant le volet des indemnisations contentieuses, la trajectoire devrait suivre la croissance annuelle constatée en volume à 24 % en 2021.

Enfin, l'anticipation des dépenses d'indemnisation sous forme de rentes tient compte de la forte dynamique des derniers exercices.

Les dépenses pour 2022 afférentes aux missions relevant du périmètre de l'assurance maladie sont ainsi estimées en annexe 8 à 176,2 millions d'euros en crédits de paiement, dont :

- 148,9 millions d'euros au titre des indemnisations dont 141,4 millions d'euros au titre des accidents médicaux ;

- 7,6 millions d'euros de dépenses de personnel ;

- 19,3 millions d'euros de dépenses de fonctionnement dont 6,6 millions d'euros de frais d'avocats et 8,1 millions d'euros d'expertises médicales.

Il convient de souligner enfin que les dépenses de l'Oniam excédant ses recettes, l'Office montre un résultat comptable largement négatif, qui devrait atteindre en 2021 - 45,09 millions d'euros .

Les prévisions de solde comptable et de niveau du fonds de roulement ne sont pas précisées pour 2022.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

II - La position de la commission

Concernant le volet relatif au soutien à l'investissement en santé, la rapporteure regrette le manque de lisibilité persistant sur les participations de la sécurité sociale au titre d'avances au plan de relance européen . Elle s'interroge en outre sur la clé de répartition entre la branche maladie et la branche autonomie, quand plus d'un tiers de l'enveloppe de 6 milliards d'euros est destiné au secteur médico-social.

Surtout, la rapporteure émet de vives réserves quant à la construction et l'utilisation de cet outil rénové qu'est censé être le FMIS. Ainsi, alors que ce fonds devait incarner le financement de projets structurants et les dotations de la Cades aux établissements de santé la reprise de dettes en finançant des investissements du quotidien, force est de constater que les missions se sont pour partie inversées, le Gouvernement revendiquant le financement par le FMIS d'investissements du quotidien.

Aussi, l'articulation entre l'enveloppe de 13 milliards financée par la Cades et les 6 milliards d'euros pour partie assurés par le FMIS apparaît imprécise et la dissociation des deux vecteurs d'une pertinence douteuse . Par ailleurs, la distinction des outils peut paraître d'autant plus surprenante que ce sont bien dans les deux cas les agences régionales de santé qui assurent l'essentiel du pilotage.

Un seul et même instrument au service du financement de l'investissement hospitalier aurait sans doute été de nature à assurer une meilleure lisibilité et une cohérence renforcée des efforts financiers consentis.

Sous ces réserves, la commission approuve les dotations proposées au présent article.

Cependant, en cohérence avec sa position lors de l'examen de la proposition de loi organique relative aux lois de financement de la sécurité sociale 689 ( * ) , la commission a, à l'initiative conjointe de la rapporteure générale et de la rapporteure pour l'assurance maladie, adopté un amendement n° 231 prévoyant que les dotations de l'assurance maladie aux différents opérateurs sanitaires sont déterminées annuellement par la loi et fixant ces montants pour 2022 .

Il s'agit notamment de fixer la dotation de l'agence nationale de santé publique (ANSP ou Santé publique France) ainsi que des autorités sanitaires que sont la Haute Autorité de santé (HAS) et l'Agence nationale de sécurité du médicament et des produits de santé (ANSM).

La détermination de ces dotations en loi de financement permettra de mieux suivre l'évolution parfois très dynamique de crédits d'agences qui relevaient précédemment du budget général .

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 54 bis

(nouveau)

Rapport sur le FIR

Cet article, inséré par l'Assemblée nationale, vise à modifier le rapport annuel remis au Parlement concernant le fonds d'intervention régional.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé

A. Le FIR comme outil de territorialisation de la santé

Créé en 2012 690 ( * ) , le fonds d'intervention régional (FIR) est un outil de financement piloté par les agences régionales de santé qui décident des projets qu'elles entendent soutenir.

Le fonds a un périmètre d'action défini par la loi, le code de la santé publique prévoyant à son article L. 1435-8 les cinq items suivants :

- la promotion de la santé et la prévention des maladies, des traumatismes, du handicap et de la perte d'autonomie ;

- l'organisation et la promotion de parcours de santé coordonnés ainsi qu'à la qualité et à la sécurité de l'offre sanitaire et médico-sociale ;

- la permanence des soins et la répartition des professionnels et des structures de santé sur le territoire ;

- l'efficience des structures sanitaires et médico-sociales et l'amélioration des conditions de travail de leurs personnels ;

- le développement de la démocratie sanitaire.

Présenté comme un levier de territorialisation des politiques de transformation du système de santé, le FIR devrait représenter en 2021 4,1 milliards d'euros.

En outre, le présent PLFSS prévoit le transfert d'une partie des crédits relatifs aux missions d'intérêt général et de l'aide à la contractualisation (MIGAC) au sein du FIR, et ce pour un montant de 400 millions d'euros.

B. Un contenu précisé du bilan annuel sur l'exécution des budgets

Le présent article vise à modifier les dispositions de l'article L. 1435-10 du code de la sécurité sociale relatif aux crédits du FIR.

Le dernier alinéa de l'article L. 1435-10 prévoit la remise annuelle au Parlement d'un bilan de l'exécution des budgets et comptes de l'année précédente . Trois éléments sont précisés à la dernière phrase de cet alinéa quant au contenu de ce bilan :

- l'analyse du bien-fondé du périmètre des actions du FIR ;

- l'évolution du montant des dotations régionales affectées au fonds ;

- l'explicitation des critères de répartition régionale.

Le 1° du présent article supprime cette dernière phrase .

Le 2° complète lui l'article L. 1435-10 précité afin de faire figurer au sein de ce bilan une présentation :

- de

l'évolution des montants et des

critères de répartition

- reprenant des items

existants -, en précisant la référence à un

objectif de

péréquation territoriale

;

- des financements alloués et les objectifs atteints dans les différentes missions du fonds ;

- des démarches d'évaluation en vue d' améliorer l'allocation des financements , notamment des expérimentations.

II - La position de la commission

La rapporteure s'interroge sur la nécessité de telles dispositions dans le code de la santé publique et du niveau de détail par lequel le présent article entend préciser le contenu du rapport remis par le Gouvernement au Parlement. En outre, les différents éléments « notamment » mentionnés ouvrent la voie à des compléments annuels peu bienvenus.

Ainsi, la rapporteure considère que cette réécriture, assez symbolique, n'est pas de nature à améliorer l'information du Parlement sur l'évaluation de la pertinence des dépenses du fonds .

Surtout, si le suivi des budgets du FIR est particulièrement légitime en cela que ces dépenses sont discrétionnaires et ne relèvent pas d'assurances sociales, la rapporteure estime que ce travail ne doit pas relever d'un seul rapport au Parlement et doit justifier des actions de contrôle régulières de la part des commissions chargées de la sécurité sociale comme, le cas échéant, des chambres régionales et territoriales des comptes .

Aussi, la commission a adopté l'amendement de suppression n° 232 et vous demande de supprimer cet article.

Article 55

Objectif de

dépenses de la branche maladie, maternité, invalidité et

décès

Cet article fixe le montant de l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour le régime général et l'ensemble des régimes obligatoires de base.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

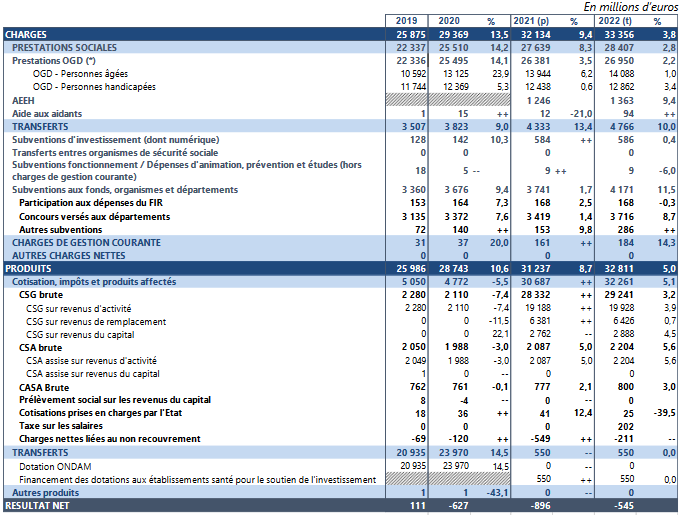

Conformément à l'article L.O. 111-3 du code de la sécurité sociale, cet article fixe l'objectif de dépense de la branche maladie pour 2021 à :

- 229,6 milliards d'euros pour les régimes obligatoires de base ;

- 228,1 milliards d'euros pour le régime général.

Il convient à titre liminaire de rappeler le changement substantiel de périmètre opéré en LFSS pour 2021 avec la création de la branche autonomie désormais en charge des dépenses de prestations dont la branche maladie assurait auparavant le financement.

Concernant les recettes, la création de la branche s'est également accompagnée d'un transfert de CSG réalisé qui modifie la structure des recettes de la branche maladie : la CSG, qui représentait 45 % des ressources de la branche en 2018, en représentera dorénavant moins du quart .

Dépenses de la branche maladie

(en milliards d'euros)

|

LFSS pour 2021 |

Prévision 2021 rectifiée

|

Prévision pour 2022 |

|

|

Régimes obligatoires de base |

219,1 |

232,2 |

229,6 |

|

Régime général |

217,6 |

230,7 |

228,1 |

Si les dépenses de la branche maladie apparaissent en baisse pour 2022 par rapport à 2021 (- 1,1 % sur l'ensemble des régimes obligatoires de base), il convient de souligner que cette baisse résulte d'une hypothèse de net ralentissement de l'impact de la crise sanitaire sur les dépenses de soins en 2022 .

• Au regard de la situation sanitaire actuelle et des informations disponibles, une provision de 4,9 milliards d'euros a été intégrée à l'Ondam .

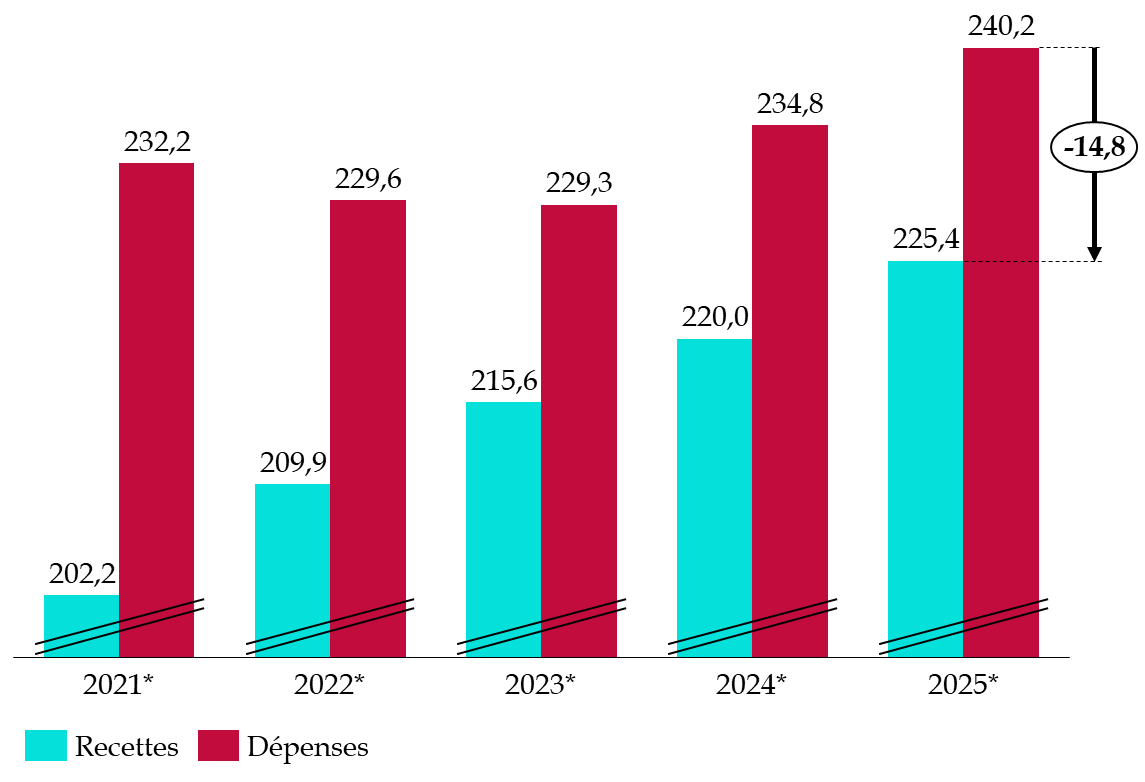

Aussi, si pour l'année 2022, le PLFSS prévoit un solde amélioré mais toujours préoccupant, à - 19,7 milliards d'euros, ce redressement tient essentiellement à un rétablissement anticipé des recettes . En effet, le niveau des dépenses est maintenu très haut, à 229,6 milliards d'euros , soit seulement 2,6 milliards de moins que le montant attendu pour 2021.

Recettes, dépenses et soldes de la branche

(en milliards d'euros)

|

LFSS pour 2021 |

Prévision 2021 rectifiée (PLFSS 2022) |

Prévision pour 2022 |

|

|

Recettes |

195,5 |

202,2 |

209,9 |

|

Dépenses |

219,1 |

232,2 |

229,6 |

|

Solde |

- 23,7 |

- 30,0 |

- 19,7 |

Enfin, deux observations sont à formuler au sein des dépenses de la branche ne relevant pas de l'Ondam .

D'une part, après une baisse en 2021, les dépenses liées aux pensions d'invalidité rebondiraient en 2022 (+ 2,4 %) du fait d'un effet volume couplé à une inflation dynamique.

Les pensions d'invalidité

(en millions d'euros)

|

2019 |

2020 |

2021 (p) |

2022 (t) |

|

|

Montants nets |

7 619 |

7 714 |

7 699 |

7 882 |

|

Progression en valeur |

1,7 % |

1,2 % |

- 0,2 % |

2,4 % |

|

dont revalorisation |

0,5 % |

0,7 % |

0,2 % |

1,2 % |

|

dont effet volume |

1,2 % |

0,5 % |

- 0,4 % |

1,2 % |

Source : DSS/SDEPF/6A. Champ : tous régimes

Surtout, d'autre part, la réforme du congé paternité conduisant à l'allongement de la durée de 11 à 25 jours, adoptée en LFSS pour 2021, produirait pour la première fois ses effets en année pleine. Cette augmentation des dépenses représenterait la moitié de la progression hors Ondam.

Ainsi, les indemnités journalières au titre des congés maternité, paternité ou d'accueil du jeune enfant progresseraient dans leur ensemble de 7,9 % sur 2022 . Elles atteindraient près de 3,8 milliards d'euros.

Les indemnités journalières pour

congés maternité, paternité

et pour accueil de

l'enfant

(en millions d'euros)

|

2019 |

% |

2020 |

% |

2021 (p) |

% |

2022 (t) |

% |

|

|

Total indemnités journalières |

3 345 |

1,0 |

3 277 |

- 2,0 |

3 493 |

6,6 |

3 771 |

7,9 |

|

IJ maternité |

3 102 |

1,1 |

3 041 |

- 2,0 |

3 087 |

1,5 |

3 158 |

2,3 |

|

IJ paternité d'accueil de l'enfant |

244 |

0,4 |

236 |

- 3,0 |

406 |

72,1 |

613 |

50,9 |

Source : DSS/SDEPF/6A

L'objectif de dépenses de la branche maladie est

à distinguer

de l'Ondam fixé à

l'article 56

:

- les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable ;

- leurs champs ne se recoupent pas intégralement : l'Ondam intègre les prestations de soins de la branche AT-MP (pour incapacité temporaire) mais ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité et paternité (indemnités journalières) ou des prestations invalidité-décès, ainsi que de certaines dépenses de prévention.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

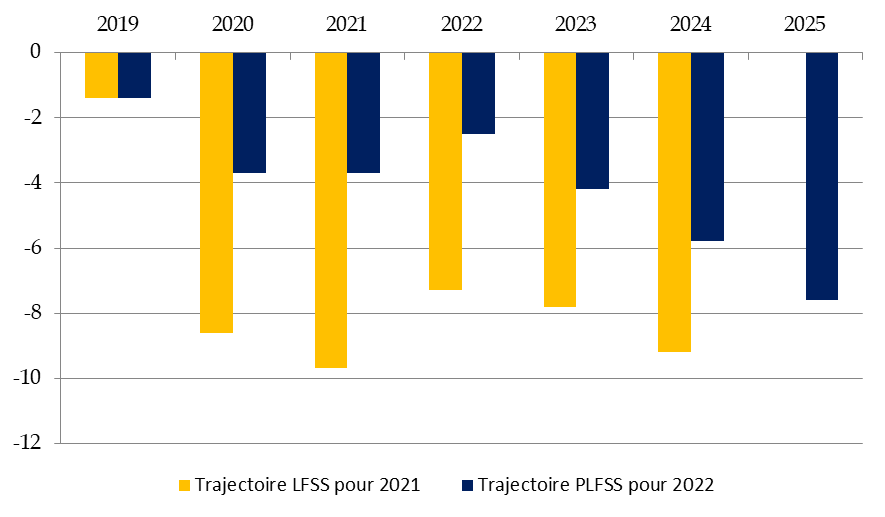

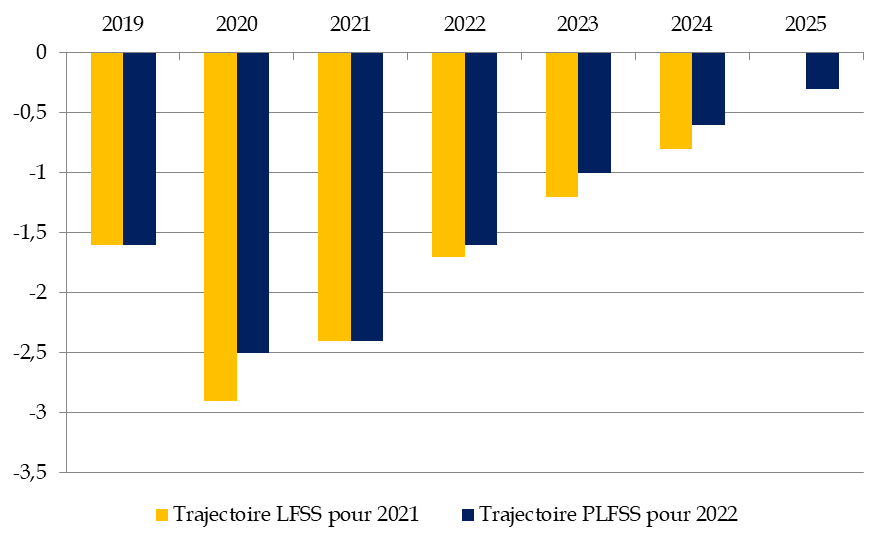

Cette année encore, les dépenses de la branche maladie portent les conséquences majeures de la crise sanitaire avec, en 2022 encore, une provision relative aux dépenses liées à l'épidémie de covid-19.

Cependant, la rapporteure s'inquiète, sur la trajectoire pluriannuelle décrite dans ce PLFSS, de la soutenabilité financière de la branche maladie sur le long terme .

Elle constate à ce titre que si les hypothèses retenues pour la construction du PLFSS 2022 cessent d'intégrer des dépenses relatives à la crise sanitaire à partir de 2023, le déficit de la branche se maintiendrait à des niveaux majeurs sur les prochaines années . Surtout, ces déficits sont déjà anticipés sur une période non couverte par les transferts votés à la Cades, qui n'excède pour le moment pas l'exercice 2023.

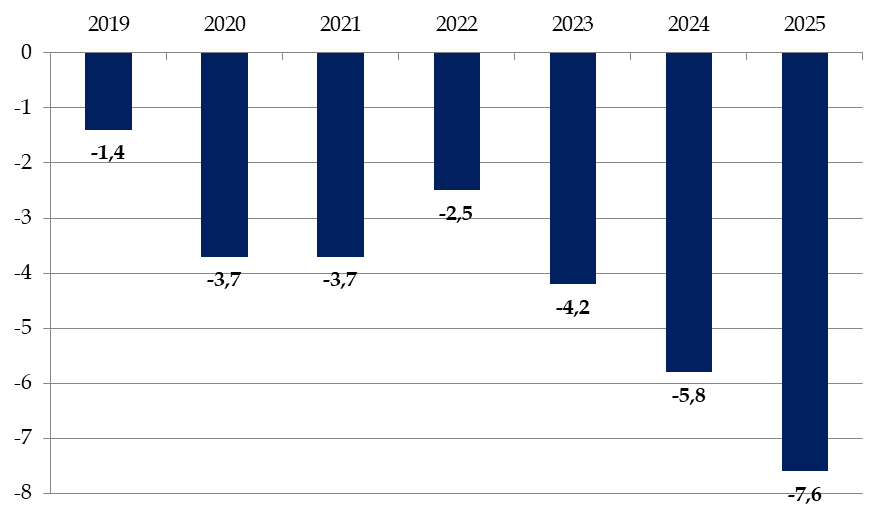

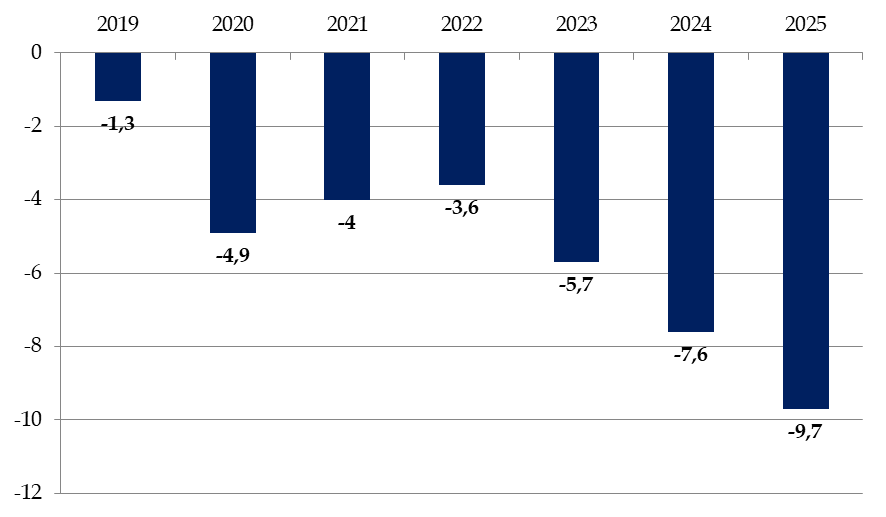

Le Gouvernement constate ainsi dans ce rapport annexé qu' « aucune mesure en recettes n'étant prévue, la branche maladie resterait déficitaire de près de 15 milliards d'euros en 2025 ».

Prévisions de recettes et objectifs de

dépenses et soldes

de la branche maladie (ROBSS)

(en milliards d'euros)

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Recettes |

202,2 |

209,9 |

215,6 |

220 |

225,4 |

|

Dépenses |

232,2 |

229,6 |

229,3 |

234,8 |

240,2 |

|

Solde |

- 30 |

- 19,7 |

- 13,7 |

- 14,8 |

- 14,8 |

Source : Annexe B au PLFSS

Aussi, ce déficit résulte essentiellement d'un niveau des dépenses maintenu à un niveau très élevé sur les prochains exercices , avec une anticipation de réduction des dépenses liées à la crise. Cette augmentation durable est le fait de mesures pérennes issues du Ségur de la santé , avec particulièrement l'impact des revalorisations salariales .

Prévisions de recettes et objectifs de

dépenses

de la branche maladie (ROBSS)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après l'annexe B au PLFSS

Alors que le contexte d'examen du PLFSS pour 2022 est révélateur d'un grand nombre d'inquiétudes sur la situation de l'hôpital ou de certaines professions de santé, la rapporteure constate comme l'an dernier que la situation préoccupante de la branche maladie résulte notamment de sous-investissements latents et d'une insuffisante anticipation des transformations nécessaires de notre système de santé .

Au-delà des réformes structurelles quant à l'organisation et au financement du système de santé que cela appelle, la commission réaffirme une nouvelle fois dans ce projet de loi de financement sa position quant à la rebudgétisation du financement des agences sanitaires comme Santé publique France dont l'abondement pour lutter face à l'épidémie en 2020 et, une nouvelle fois en 2021, pèse sur l'assurance maladie alors que ces missions relèvent du domaine régalien.

Sous ces réserves, la commission vous demande d'adopter cet article sans modification.

Article 56

Ondam et

sous-Ondam

Cet article propose de fixer, pour 2022, le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) et le montant des sous-objectifs qui le composent.

Sous des réserves concernant la construction de l'Ondam et l'adéquation des dépenses et de leur ventilation aux défis du système de santé, la commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Les dispositions de cet article font partie de celles devant obligatoirement figurer en loi de financement de la sécurité sociale, en application de l'article L.O. 111-3 du code de la sécurité sociale :

« D . - Dans sa partie comprenant les dispositions relatives aux dépenses pour l'année à venir, la loi de financement de la sécurité sociale :

(...) 3° Fixe l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que ses sous-objectifs. »

Les étapes de construction de l'Ondam

La construction de cet objectif de dépenses pour l'année suivante comporte plusieurs étapes :

- l'estimation des dépenses pour l'année en cours (n) corrigée des changements de périmètre ;

- la projection « tendancielle » ou spontanée des dépenses pour l'année suivante (n+1), hors mesure nouvelle, qui intègre la progression estimée des volumes, les provisions pour dépenses nouvelles (comme les revalorisations de tarifs ou mesures catégorielles) et les effets reports des mesures antérieures ;

- la définition des mesures de régulation (économies) et mesures nouvelles permettant de passer de l'évolution tendancielle à l'objectif proposé.

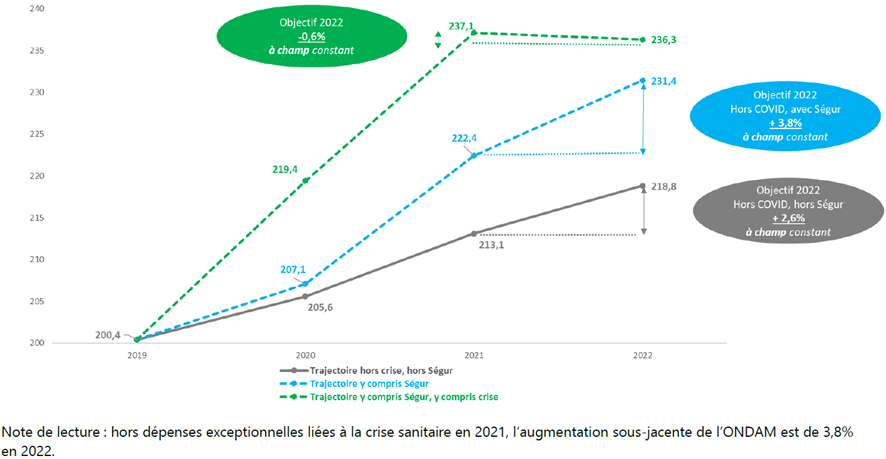

A. Une hausse de l'Ondam hors dépenses liées à la crise sanitaire

1. Un montant anticipé en très légère baisse pour 2022 du fait de moindres dépenses exceptionnelles liées à l'épidémie de covid-19.

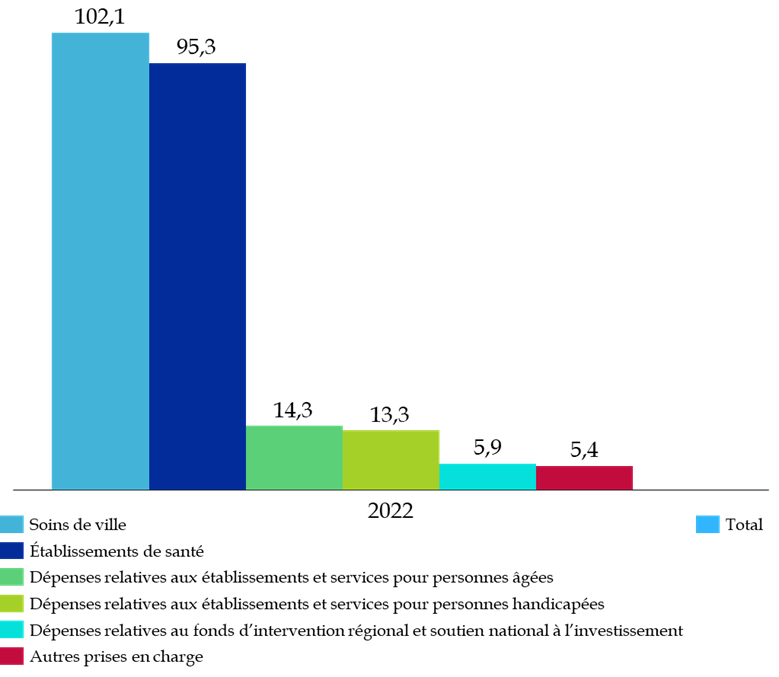

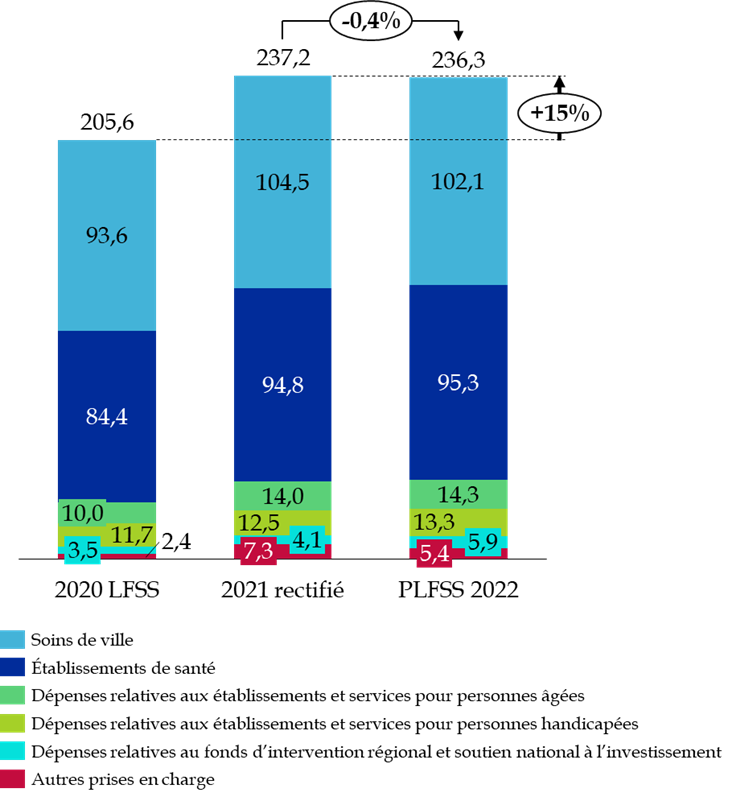

Le présent article propose de fixer l'Ondam pour l'année 2022 à 236,3 milliards d'euros, soit en contraction de - 0,6 % 691 ( * ) par rapport à 2021 en raison de la baisse prévisionnelle des dépenses exceptionnelles liées à la crise sanitaire.

Cependant, le Gouvernement souligne que, dépenses liées à la crise covid mises à part, l'Ondam conserve en 2022 une progression très dynamique .

Ainsi, selon l'annexe 7, hors surcoûts identifiés en 2021 et 2022 relatifs à la crise sanitaire, les dépenses augmentent de + 3,8 % . Ces évolutions sont calculées à périmètre constant.

Objectif national de dépenses d'assurance

maladie

et sous-objectifs pour 2022

(en milliards d'euros et en %)

|

2021 rectifié |

PLFSS 2022 |

Progression

|

|

|

Soins de ville |

104,5 |

102,1 |

- 2,3 % |

|

Établissements de santé |

94,8 |

95,3 |

0,5 % |

|

Dépenses relatives

|

14 |

14,3 |

2,1 % |

|

Dépenses relatives

|

12,5 |

13,3 |

6,4 % |

|

Dépenses relatives au fonds d'intervention régional

et

|

4,1 |

5,9 |

43,9 % |

|

Autres prises en charge |

7,3 |

5,4 |

- 26,0 % |

|

Total |

237,1 |

236,3 |

- 0,3 % |

La construction de l'Ondam 2022 repose, comme le précise l'annexe 7, « sur l'hypothèse d'une circulation maîtrisée de la covid-19 et d'un retour à une dynamique d'activité des différents acteurs de l'offre de soins comparable aux années pré-crise ».

Le Gouvernement précise avoir retenu comme éléments principaux :

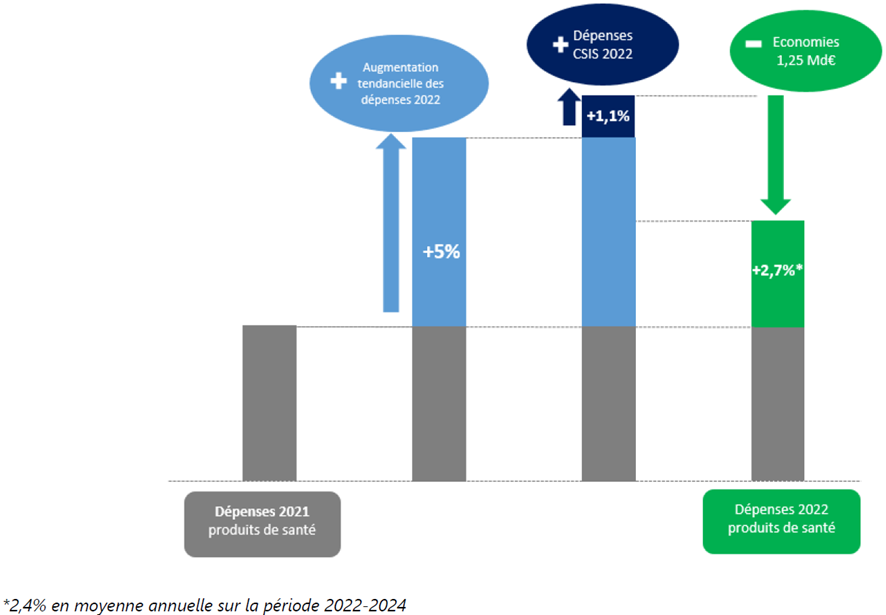

- une trajectoire sous-jacente de progression des dépenses hors Ségur et hors crise sanitaire à hauteur de 2,6 % , intégrant notamment les efforts à destination des produits de santé à l'issue du CSIS 2021 ;

- des dépenses consécutives aux accords du Ségur de la santé à hauteur de 12,5 milliards d'euros , soit 2,7 milliards d'euros supplémentaires par rapport à 2021 ;

- une provision de 4,9 milliards d'euros au titre des dépenses liées à l'épidémie de covid-19 pour 2022.

Sous-objectifs de l'Ondam 2022

Source : Commission des affaires sociales du Sénat

Considérant les évolutions substantielles portées aux dépenses d'assurance maladie depuis 2020, pour certaines conjoncturelles , avec les dépenses liées à l'épidémie de covid-19, et pour d'autres structurelles , avec particulièrement les revalorisations issues du Ségur de la santé, le Gouvernement a présenté la trajectoire de construction de l'Ondam selon le champ retenu.

Il distingue ainsi l'Ondam 2022 « tout compris » de deux autres trajectoires excluant les dépenses liées à la crise sanitaire pour la première et, retranchées également, les dépenses liées au Ségur pour la seconde.

Principes de construction de l'Ondam 2022

Source : Annexe 7

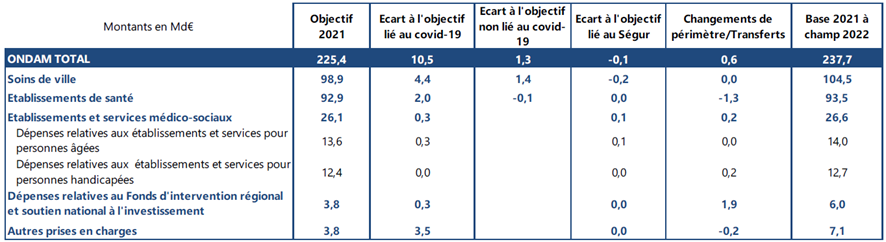

2. Une base remaniée

L'annexe 7 précise les modifications apportées à la construction de la base de l'Ondam, occasionnant des différences dans les comparaisons pluriannuelles et affectant les trajectoires commentées.

Les principales évolutions concernent, outre les soins de ville, essentiellement les deux sous-objectifs relevant de la branche autonomie.

Objectif national de dépenses d'assurance

maladie

et sous-objectifs pour 2022

(en milliards d'euros et en %)

|

Base 2022 |

PLFSS 2022 |

Évolution |

|

|

Soins de ville |

104,5 |

102,1 |

- 2,3 % |

|

Établissements de santé |

94,8 |

95,3 |

0,5 % |

|

Dépenses relatives

|

14 |

14,3 |

2,1 % |

|

Dépenses relatives

|

12,7 |

13,3 |

4,7 % |

|

Dépenses relatives au fonds d'intervention régional

et

|

6 |

5,9 |

- 1,7 % |

|

Autres prises en charge |

7,1 |

5,4 |

- 23,9 % |

|

Total |

237,7 |

236,3 |

- 0,6 % |

Construction de la base 2022 à champ constant

Source : Annexe 7

3. Des transferts entre sous-objectifs

Suivant les recommandations du Haut Conseil pour l'avenir de l'assurance maladie, le Gouvernement a choisi de procéder à des modifications de périmètre afin de :

- renforcer la visibilité des crédits en faveur de l'investissement au sein de l'Ondam en regroupant dès 2022 une part plus importante des dépenses d'assurance maladie au titre des dispositifs nationaux de soutien au sein d'un même sous-objectif ;

- accroître les leviers financiers dont disposent les ARS dans l'objectif de renforcer la territorialisation.

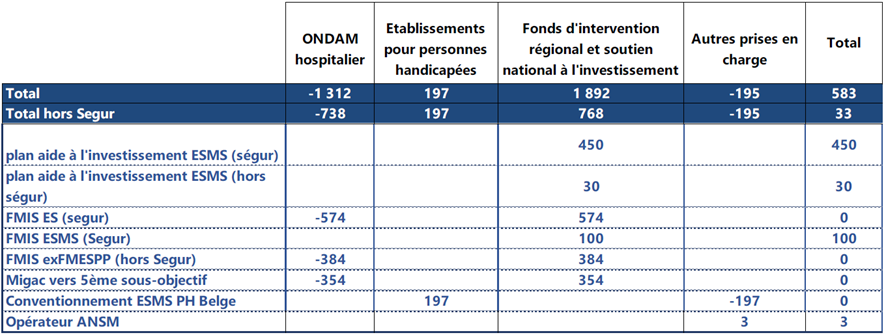

Deux modifications de périmètre sont ainsi opérées avec :

- les dépenses du FMIS , aujourd'hui retracées dans le sous-objectif relatif aux dépenses des établissements de santé et dans la branche autonomie, transférées au sein du 5 e sous-objectif relatif à l'investissement ;

- les dépenses de la CNSA au titre des plans d'aide à l'investissement (PAI) pour les personnes âgées et les personnes handicapées, rejoignant également le même 5 ème sous-objectif.

Ces deux transferts représentent respectivement 1 milliard et 0,6 milliard d'euros.

Dans le même temps, le Gouvernement a entendu « renforcer la territorialisation des dépenses de santé » et, à cette fin, souhaite accroître les crédits du FIR et donc les leviers financiers disponibles pour les agences régionales de santé (ARS). Un transfert d'une partie des dépenses relatives aux missions d'intérêt général et de l'aide à la contractualisation (MIGAC), retracées au sein du sous-objectif relatif aux établissements de santé, est ainsi fait vers le 5 ème sous-objectif, pour 0,4 milliard d'euros.

Au total, l'élargissement du 5 ème sous-objectif de l'Ondam représenterait 1,9 milliard d'euros en 2022.

Synthèse des évolutions de périmètre

Source : Annexe 7

Le niveau de l'Ondam est affecté de 600 millions d'euros sur 2022 par les transferts et changements de périmètre.

B. Un impact sensible du Ségur de la santé

1. Des dépenses de soins de ville en hausse de 3,3 %

Concernant les soins de ville, le Gouvernement indique une croissance spontanée des dépenses évaluées hors Ségur à 3,5 % pour 2022 , soit le même taux qu'en 2021 et un montant estimé à 3,3 milliards d'euros .

Cette croissance est notamment portée par des honoraires médicaux et dentaires en hausse d'1,9 %, des honoraires paramédicaux en augmentation de 3,3 % mais aussi par une dynamique soutenue des dépenses de biologie médicale à 3,2 % et des dépenses de produits de santé dont la croissance spontanée est estimée à 3,0 %. Plus forte hausse spontanée attendue, les indemnités journalières seraient en progression de 4,5 % en 2022.

Sur ce secteur, des mesures de régulation sont prévues, issues d'une part de protocoles signés avec différentes professions, pour une économie attendue de 200 millions d'euros et, d'autre part, de mesures tarifaires sur les produits de santé pour 900 millions d'euros de moindres dépenses .

2. Des dépenses pour les établissements de santé progressant de 4,1 % en 2022

Le Gouvernement revendique un financement des établissements de santé prévu en hausse de 4,1 % en 2022, soit 3,7 milliards d'euros.

Comme souligné dans l'annexe 7, « de manière inédite, la croissance de l'Ondam hospitalier hors Ségur sera supérieure au niveau prévu par le protocole, puisqu'elle s'établit à + 2,7 %, en raison notamment de l'absence exceptionnelle d'économies demandées aux établissements hospitaliers ».

Ce taux d'évolution des ressources courantes est ainsi supérieur au taux de 2,3 % annuel constaté sur la décennie passée, soit 320 millions d'euros supplémentaires .

Les mesures de revalorisation du Ségur représentent pour les établissements de santé publics et privés un surcoût de 6,7 milliards d'euros en 2022 et 7 milliards d'euros en 2023.

Pour 2022, la transformation des métiers et la revalorisation des carrières au titre du Ségur représentent des financements supplémentaires de l'ordre d'1,4 milliard d'euros par rapport à 2021.

Ségur de la santé 2022

|

en milliards d'euros |

Total annuel 2022 |

dont enveloppe supplémentaire 2022 par rapport à 2021 |

|

|

Pilier 1 |

Revalorisation socle |

6,6 |

0,0 |

|

Attractivité |

0,8 |

0,6 |

|

|

Personnels médicaux |

0,6 |

0,0 |

|

|

Intéressement-qualité & temps de travail |

0,7 |

0,3 |

|

|

Attractivité internes et étudiants en santé |

0,2 |

0,0 |

|

|

Revalorisations du secteur médico-social (BAD, extension CTI...) |

0,5 |

0,5 |

|

|

Nouvelles mesures de revalorisation des rémunérations des métiers de la santé et du médico-social |

0,6 |

0,6 |

|

|

Total Pilier 1 |

9,9 |

2,0 |

|

|

Pilier 2 |

Transformation, rénovation, équipement et rattrapage numérique en ESMS (5 ans) |

0,5 |

0,0 |

|

Projets hospitaliers prioritaires (5 ans) |

0,5 |

0,0 |

|

|

Rattrapage numérique en santé (3 ans) |

0,7 |

0,2 |

|

|

Autres |

0,3 |

0,0 |

|

|

Total Pilier 2 |

2,0 |

0,2 |

|

|

Pilier 4 |

Mesures pilier 4 (télésanté, exercice coordonné, service d'accès aux soins, inégalités en santé, appui sanitaire aux personnes âgées, accès aux soins des personnes en situation de handicap, offre de soins psychiatrique et psychologique, etc. ) |

0,7 |

0,4 |

|

Total |

12,6 |

2,7 |

|

|

Total Ondam |

12,5 |

2,7 |

|

Note

: À

périmètre Ondam 2022, c'est-à-dire après

intégration à l'Ondam du soutien national à

l'investissement dans les établissements et services sociaux et

médico-sociaux (

cf.

partie I.1)

Une partie du

numérique en santé ne fait pas partie de l'Ondam. Cette

sous-partie hors Ondam décroît entre 2021 et 2022.

Source : Annexe 7

Au sein des mesures supplémentaires, 300 millions d'euros sont également destinés au renforcement de l'offre de soins sur des besoins prioritaires et 400 millions d'euros au soutien à la recherche et l'innovation.

Enfin, le Gouvernement souligne que parmi les 3,7 milliards d'euros de financements nouveaux, plus d'un tiers est dédié au soutien au fonctionnement structurel des établissements. Ces financements visent à prendre en charge la hausse spontanée de l'activité ou de l'inflation.

Par ailleurs, il convient de souligner que l'année 2022 étant la dernière année d'application de l'actuel protocole de pluriannualité des financements signé entre l'État et les fédérations hospitalières, aucun engagement sur les évolutions tendancielles postérieures à 2022 n'a été conclu.

3. L'impact de la concrétisation de mesures du CSIS

Le Président de la République a présenté à l'issue du conseil stratégique des industries de santé (CSIS) 2021 un plan « Innovation santé 2030 », revendiquant un réinvestissement de 7 milliards d'euros. Plusieurs des mesures sont reprises au sein du présent PLFSS, notamment le dispositif d'accès direct inscrit à l'article 36.

Au sein de l'Ondam, plusieurs mesures prévues par le CSIS 2021 engendrent des dépenses supplémentaires, estimées à 410 millions d'euros en 2022 .

Aussi, la construction de l'Ondam 2022 intègre ainsi les efforts financiers consentis par le Gouvernement mais aussi les économies attendues, par baisses de prix d'une part et par le déclenchement de la clause de sauvegarde d'autre part.

Construction de la prévision des dépenses relatives aux produits de santé

Source : Annexe 7

À ce titre, si la clause de sauvegarde constitue un mécanisme de régulation des dépenses de produits de santé visant à contenir la progression des dépenses prises en charge par l'assurance maladie, elle n'en demeure pas moins une taxe, et donc une recette. La rapporteure regrette, comme la commission le rappelle de manière constante, que des recettes soient intégrées en atténuation de dépenses au sein de l'Ondam , niant les principes budgétaires élémentaires et affaiblissant fortement la construction de la norme de dépenses qu'est l'Ondam .

4. Une provision au titre des dépenses covid de l'ordre de 5 milliards d'euros en 2022

Comme l'a indiqué la direction générale de la santé à la rapporteure, les deux grandes hypothèses retenues dans la construction du PLFSS 2022 au regard de l'épidémie de covid-19 sont les suivantes :

- une campagne de rappel pour l'ensemble de la population ;

- une campagne de vaccination pour les enfants de 3 ans à 12 ans .

En 2022, au regard de la situation sanitaire actuelle et des informations disponibles, une provision de 4,9 milliards d'euros a été intégrée à l'Ondam .

Cette provision intègre la prise en charge par l'assurance maladie de la campagne de vaccination et des achats de vaccins pour 3,3 milliards d'euros . Ces crédits permettent notamment :

- de couvrir l'achat de vaccins en vue des campagnes de rappel à venir ainsi que de diversifier le portefeuille vaccinal estimé à 2,25 milliards d'euros avec les données à date ;

- de couvrir les coûts de la campagne vaccinale Covid 2022 à hauteur de 0,7 milliard d'euros ;

- de verser une provision à Santé publique France à hauteur de 0,35 milliard d'euros (acquisition de matériels d'injection, renouvellement et constitution de stocks, système d'information, réserve sanitaire notamment).

Cette provision comprend en outre le coût des tests-PCR et antigéniques remboursés sur prescription aux personnes malades et cas contacts pour un montant d'1,6 milliard d'euros.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

A. Un Ondam 2022 très haut mais non sans interrogations

1. Un niveau très élevé de dépenses

Concernant l'Ondam 2022, la rapporteure souligne le très haut niveau de dépenses et la dynamique élevée de l'Ondam « hors covid » à un taux de 3,8 % , nettement supérieur à la trajectoire de la loi de programmation des finances publiques.

Sur le contenu des dépenses, la rapporteure constate les efforts financiers importants, notamment dans le secteur des produits de santé à la suite des engagements du CSIS 202 1, avec la préoccupation d'un soutien à l'industrie du médicament et des dispositifs médicaux. La rapporteure partage les priorités retenues d'un fort soutien à l'innovation et d'une consolidation de la souveraineté sanitaire de notre pays.

Cependant, la rapporteure s'interroge sur les enjeux propres aux établissements de santé au sein de l'Ondam 2022 . Ainsi, alors que le Gouvernement revendique un Ondam 2022 sans effort pour l'hôpital, la rapporteure constate que nombre de défis persistent dans la transformation du système de santé .

Parmi eux, plusieurs urgences semblent à prendre en compte. Ainsi, les capacités effectives en lits d'hôpital et les « fermetures de fait » faute de personnels, les revendications des sages-femmes comme le mal-être particulier des internes ou encore la problématique de l'intérim médical et la situation des urgences sont autant de sujets qui ne manqueront pas d'être relayés durant l'examen du PLFSS 2022 et qui, chacun, nécessitent des moyens adéquats.

En outre, la rapporteure a été interpellée par les fédérations hospitalières sur la nécessité d'une juste compensation des revalorisations issues du Ségur de la santé .

Enfin, les investissements annoncés à l'issue du Ségur de la santé , à la lisibilité très contestable car répartis sur différents outils d'un pilotage et d'une traçabilité inégaux - FMIS, dotations issues de la Cades... - trouveraient à être intégralement retracés au sein de l'Ondam afin de mieux apprécier l'effort au service de la modernisation du système de santé et le rattrapage des retards constatés.

2. Une provision au titre des dépenses covid à anticiper avec précaution

La rapporteure émet des réserves quant à la provision inscrite au titre des dépenses liées à la crise sanitaire .

Aussi, comme le souligne le Haut Conseil des finances publiques dans son avis sur le projet de loi de finances et le projet de loi de financement de la sécurité sociale, « la prévision de dépenses de 5,0 milliards d'euros pour faire face à la crise sanitaire (achats de vaccins, campagne vaccinale, tests) pourrait se révéler sous-estimée en cas de résurgence de l'épidémie ou de nouvelles campagnes de vaccination, que l'apparition de nouveaux variants ou une perte d'efficacité des vaccins au cours du temps pourraient nécessiter ». Le HCFP souligne lui aussi à cet égard que les dépenses de tests et de la campagne vaccinale ont dû être réévaluées à plusieurs reprises en 2022.

À ce titre, la rapporteure souligne qu'en cas de besoins conduisant à des dépenses excédant cette provision, la commission estime nécessaire que le Gouvernement en rende compte devant le Parlement et, en toute hypothèse, présente un projet de loi de financement rectificatif.

B. Une perspective pluriannuelle à la dynamique non contrôlée

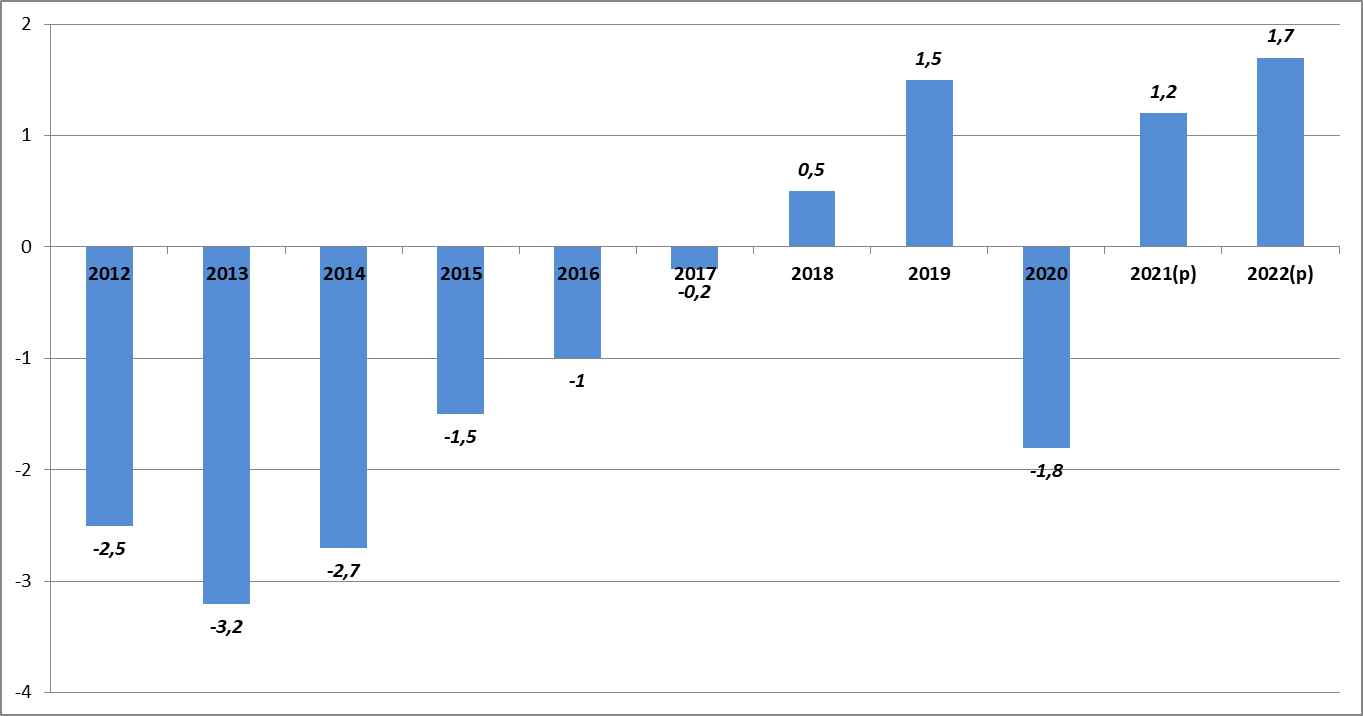

La rapporteure constate la trajectoire haute maintenue dans les perspectives pluriannuelles, qui appelle plusieurs réserves.

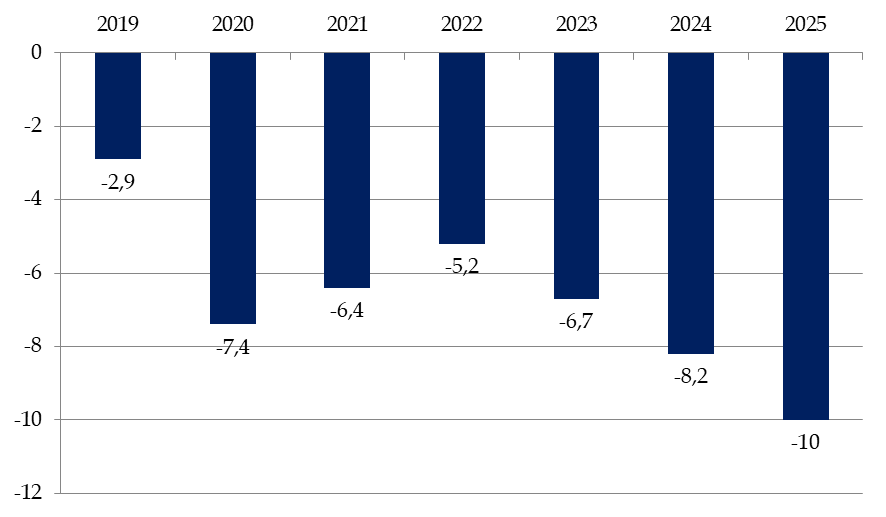

Évolution projetée de l'Ondam

(en %)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Ondam |

2,6 |

9,4 |

7,4 |

-0,6 |

2,4 |

2,3 |

2,3 |

|

Ondam hors covid |

2,6 |

3,3 |

6,6 |

3,8 |

2,4 |

2,3 |

2,3 |

Source : Annexe B

Progression de l'Ondam depuis 2020

Source : Commission des affaires sociales du Sénat

La rapporteure souligne ainsi qu'au-delà des dépenses exceptionnelles de crise, le « saut » majeur constaté du montant de l'Ondam entre 2022 et 2019 relève surtout du Ségur de la santé et des revalorisations des personnels. Pour justifiées qu'elles soient en matière de reconnaissance à l'égard des soignants et nécessaires au regard du soutien à l'attractivité des métiers, force est cependant de constater que ces revalorisations ne sont pas financées.

Enfin, la rapporteure souligne qu'au-delà de l'Ondam, il convient de s'attacher à regarder le solde financier de l'assurance maladie qui, comme décrit à l'article 55, est hautement préoccupant à horizon 2025 . Aussi, au-delà de la norme de dépenses, il convient de s'interroger sur la soutenabilité du financement de notre système de soins.

Ainsi, alors que les mesures de régulation sont limitées, la rapporteure s'interroge sur la crédibilité de l'Ondam et, surtout, sur les efforts que le futur gouvernement n'aura d'autres choix que d'inscrire en 2022 pour les années à venir.

La rapporteure partage en outre le souci relayé par l'ensemble des acteurs du secteur de l'assurance maladie d'une plus grande pluriannualité de l'Ondam et d'une meilleure prévisibilité des dépenses .

Elle estime à ce sujet qu'il s'agit tant d'un enjeu pour les établissements de santé ou les industriels du médicament et du dispositif médical que, pour le législateur, d'une amélioration de ses outils d'anticipation et de suivi des dépenses .

À ce titre, la loi de programmation des finances publiques comme le cadre organique relatif aux lois de financement doivent permettre, comme la commission le propose et l'appelle de ses voeux, un renforcement de l'Ondam comme outil de pilotage de l'assurance maladie.

Sous ces réserves, la commission vous demande d'adopter cet article sans modification.

Article 56 bis

(nouveau)

Comité d'alerte de l'Ondam

Cet article, inséré par l'Assemblée nationale, vise à suspendre, dans le cas d'un risque de dépassement de l'Ondam en raison de dépenses liées à l'épidémie de covid, la formulation par l'assurance maladie de mesures de redressement que le comité d'alerte doit évaluer.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté visant à renforcer l'information infra-annuelle du Parlement sur les dépenses relevant de l'Ondam.

I - Le dispositif proposé

A. Un comité d'alerte sur l'évolution des dépenses d'assurance maladie visant à assurer le respect de l'Ondam

L'article L. 114-4-1 du code de la sécurité sociale prévoit l'existence d'un Comité d'alerte sur l'évolution des dépenses d'assurance maladie dont la mission est d'alerter le Gouvernement, le Parlement mais aussi les caisses nationales d'assurance maladie et l'Union nationale des organismes d'assurance maladie complémentaire (Unocam), lorsqu'il constate que l'évolution des dépenses d'assurance maladie est incompatible avec l'objectif national de dépenses d'assurance maladie (Ondam) voté.

Ce comité rend différents avis en cours d'exercice :

- au plus tard le 15 avril, sur l'analyse des anticipations de réalisation pour l'exercice passé ;

- au plus tard le 1 er juin et en tant que de besoin, sur l'exercice en cours ;

- au plus tard le 15 octobre, sur l'élaboration de l'Ondam envisagé pour l'année à venir et, également, sur l'année en cours.

B. Une suspension proposée de certaines dispositions relatives au comité d'alerte de l'Ondam

Le cinquième alinéa de l'article L. 114-4-1 précité prévoit une procédure spécifique lorsque le comité estime qu'il existe « un risque sérieux » que les dépenses d'assurance maladie dépassent l'Ondam de 0,5 %.

Dans ce cas, le comité notifie le Parlement, le Gouvernement, les caisses nationales et l'Unocam.

Les trois dernières phrases du cinquième alinéa prévoient alors que les caisses nationales d'assurance maladie proposent des mesures de redressement sur l'impact financier, sur lesquelles le comité doit se prononcer. Le comité rend également un avis sur l'impact des mesures que l'État entend éventuellement prendre. Des mesures de redressement doivent également être formulées par l'Unocam.

Aussi, le présent article 56 bis , adopté à l'initiative du Gouvernement, prévoit qu' il n'est pas fait application de ces trois dernières phrases en 2022 dans le cas où le dépassement de l'Ondam voté serait imputable aux dépenses liées à la crise sanitaire .

La loi de financement pour 2021 prévoyait déjà 692 ( * ) , à l'initiative du Gouvernement, la même suspension d'application pour l'année en cours, sans limiter cette suspension au cas d'un dépassement résultant de la crise covid.

II - La position de la commission

Lors de l'examen du PLFSS pour 2021, la commission avait constaté la justification d'une telle suspension mais avait regretté que la suspension de la procédure de redressement n'ait pas été circonscrite aux dépenses liées à l'épidémie de covid-19 et avait en conséquence modifié le dispositif. La rapporteure constate que, si cette modification n'avait pas été retenue l'an dernier par l'Assemblée nationale, elle a bien été prise en compte dans la rédaction proposée par le Gouvernement dans le présent texte.

Aussi, il apparaît à votre rapporteure que la question n'est pas tant celle de la procédure de redressement que celle d'une information du Parlement en temps réel sur l'exécution de l'Ondam et l'écart de la réalisation à la trajectoire votée . En cela, la remise des avis du comité à partir de juin et des rapports de la commission des comptes de la sécurité sociale en juin et septembre n'apparaissent pas suffisants.

En conséquence, la commission a adopté l' amendement n° 233 de la rapporteure visant à prévoir la transmission trimestrielle aux commissions des affaires sociales d'un état prévisionnel des dépenses d'assurance maladie , assorti des écarts à la trajectoire qui résulte de l'Ondam voté et, le cas échéant, d'une explicitation de ces écarts.

Enfin, concernant la question du dépassement de l'Ondam et des procédures à déclencher le cas échéant, la rapporteure souligne que la commission des affaires sociales n'a cessé depuis 2020 de demander dans de telles situations le dépôt d'un projet de loi rectificative permettant au Parlement d'analyser les raisons du dépassement et de constater la nécessité des dépenses supplémentaires. Or, la rapporteure déplore que sur l'année 2021, l'Ondam a été dépassé une nouvelle fois de plus de 10 milliards d'euros sans que le Gouvernement ne présente de texte rectificatif devant le Parlement .

La commission vous demande d'adopter cet article ainsi modifié.

Article 57

Dotation au FIVA, au Fcaata et transferts de la branche

AT-MP

à la branche maladie et dépenses engendrées par

les dispositifs

de prise en compte de la pénibilité

Cet article fixe les montants, pour l'année 2022, des contributions de la branche AT-MP du régime général au Fonds d'indemnisation des victimes de l'amiante (FIVA), au Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata), à la branche maladie du régime général au titre de la sous-déclaration des AT-MP ainsi que les dépenses au titre du dispositif de départ en retraite anticipée pour incapacité permanente d'origine professionnelle et du compte professionnel de prévention.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - La fixation pour 2022 des transferts et dotations à la charge de la branche AT-MP

A. Les dotations aux fonds amiante

Les I et II de l'article 57 fixent les montants des dotations aux fonds destinés à l'indemnisation et à la prise en charge des victimes de l'amiante.

1. Une dotation visant à réduire le fonds de roulement du FIVA

Le I fixe la dotation de la branche AT-MP du régime général au Fonds d'indemnisation des victimes de l'amiante (FIVA) à 220 millions d'euros pour 2022, soit un montant égal à celui consenti en LFSS pour 2021, alors que la dotation de l'État serait maintenue à 8 millions d'euros (7,7 millions après mise en réserve) 693 ( * ) . À ces dotations s'ajoutent les recettes issues de l'activité du contentieux subrogatoire du FIVA 694 ( * ) .

Créé par la LFSS pour 2001 695 ( * ) , le FIVA a pour mission d'assurer la réparation intégrale du préjudice supporté par les personnes ayant obtenu la reconnaissance d'une maladie professionnelle causée par l'amiante ou qui ont été directement exposées à l'amiante.

Les charges du fonds ont diminué de 22 % en 2020, de 351 à 310 millions d'euros, sous l'effet d'une contraction des dépenses d'indemnisations qui sont passées de 302 à 234 millions entre 2019 et 2020. La crise sanitaire a en effet conduit à une forte contraction des demandes d'indemnisation, reparties à la hausse en 2021, et induisant une remontée des dépenses d'indemnisation prévues à 275 millions pour 2021, et à 310 millions en 2022 696 ( * ) . Que les dépenses restent relativement stables, à la différence de celles du Fcaata, est dû au fait que certaines maladies liées à l'amiante peuvent se déclarer trente ou quarante ans après l'exposition, y compris sur des personnes retraitées.

La baisse de dotation de 260 à 220 millions d'euros entre 2019 et 2020 avait pour ambition de maintenir un fonds de roulement limité à près de 50 millions d'euros, correspondant à deux mois de dépenses d'indemnisation et considéré comme satisfaisant par ce fonds. Celui-ci est passé, compte tenu du résultat déficitaire du FIVA en 2021, de 143 à 116 millions entre 2020 et 2021. C'est la raison pour laquelle, malgré des dépenses d'indemnisations prévues à hauteur de 310 millions d'euros pour 2022 - accompagnées de charges supplémentaires prévisionnelles de 11 millions - la subvention versée par l'assurance maladie est encore fixée pour 2022 à 220 millions d'euros. Elle se compléterait d'une subvention de l'Etat de 8 millions d'euros, et des recettes tirées du contentieux subrogatoire à hauteur de 31,2 millions d'euros 697 ( * ) .

Le résultat au titre de l'année 2022 serait déficitaire de 62 millions d'euros, ce qui amènerait le montant du fonds de roulement de 116 à 53 millions d'euros. La dotation prévue pour 2022 paraît donc suffisante, mais si les dépenses du FIVA devaient demeurer dans les années à venir à un niveau comparable à la prévision de 2022, il serait nécessaire de réévaluer à la hausse les dotations de la branche AT-MP.

Les demandes d'indemnisation adressées au FIVA ont fortement diminué en 2020 (-26,9 % pour les nouvelles victimes et -13,9 %). 14 929 ont été notifiées, soit une baisse de 12,8 % par rapport à 2019. Ainsi, la dépense d'indemnisation a fléchi pour s'établir à 233,9 millions d'euros (-22 %). Celle-ci devrait augmenter pour 2021 de près de 20 % pour atteindre 275 millions d'euros au 31 décembre 2021. Le niveau d'activité mesuré au 30 septembre 2021 était en effet en forte hausse, avec 14 023 demandes d'indemnisation, contre 10 750 en 2020 sur la même période 698 ( * ) .

2. La dotation d'équilibre versée au Fcaata

Le II fixe la dotation de la branche AT-MP du régime général au Fonds de cessation anticipée des victimes de l'amiante (Fcaata) à 327 millions d'euros pour 2022, après 468 millions d'euros en LFSS pour 2021.

Créé par la LFSS pour 1999 699 ( * ) , le Fcaata verse l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata) qui permet à certains salariés exposés à l'amiante de bénéficier d'une retraite anticipée.

La dotation est calibrée afin de dégager un déficit de 49 millions d'euros et ainsi d' aboutir à un équilibre du résultat cumulé du fonds , après le résultat excédentaire de 53 millions d'euros 700 ( * ) qui serait enregistré en 2021.

Les charges du Fcaata continueraient en effet à baisser en 2022 pour s'établir à 377 millions d'euros, en diminution par rapport à la prévision d'exécution pour 2021 de 415 millions 701 ( * ) (contre 464 millions d'euros versés en 2020 et 517 millions en 2019).

Ainsi, la décrue du poids des fonds amiante dans les charges de la branche AT-MP se poursuit , en cohérence avec la baisse tendancielle du nombre des travailleurs y ayant été exposés au cours de leur carrière.

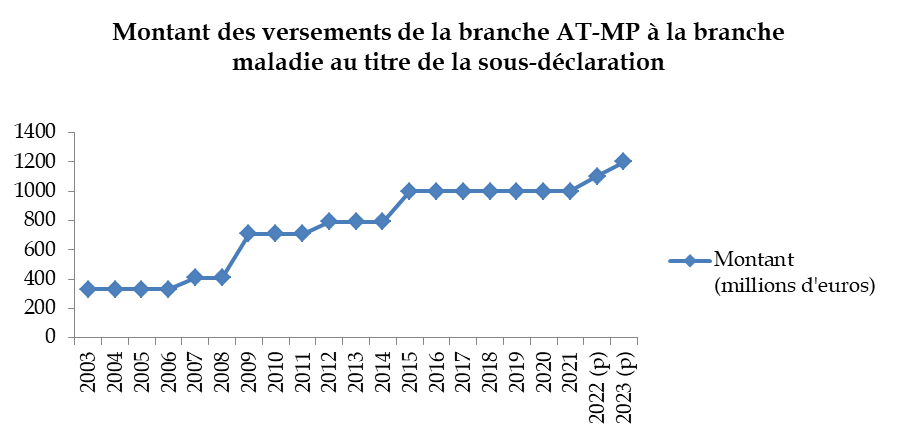

B. Le transfert à la branche maladie du régime général pour sous-déclaration des AT-MP

L'assurance maladie supporte des dépenses liées à des accidents ou à des affections dont l'origine est professionnelle mais qui n'ont pas été déclarés comme tels. En compensation des sommes indûment mises à sa charge du fait de cette sous-déclaration, la branche maladie du régime général bénéficie chaque année depuis 1997, conformément à l'article L. 176-1 du code de la sécurité sociale, d'un versement de la branche AT-MP.

En application de l'article L. 176-2 du même code, une commission présidée par un magistrat à la Cour des comptes est chargée d'évaluer, tous les trois ans, le coût réel de la sous-déclaration des AT-MP dans un rapport remis au Parlement et au Gouvernement. La commission AT-MP de la CNAM rend un avis sur ce rapport, qui est également transmis au Parlement et au Gouvernement avant le 1 er juillet de l'année considérée. Le dernier rapport de la commission d'évaluation, rendu en juin 2021, situait ainsi le coût de cette sous-déclaration dans une fourchette comprise entre 1 230 et 2 110 millions d'euros 702 ( * ) - là où elle avait été évaluée dans un intervalle compris entre 815 et 1 530 millions d'euros. Cette augmentation s'expliquerait essentiellement par la disponibilité d'études épidémiologiques plus nombreuses et plus récentes, donc de meilleure qualité, que précédemment.

La sous-déclaration des pathologies psychiques

Si le nombre d'affections psychiques reconnues par les CPAM en AT-MP est connu, celui des pathologies qui auraient dû être déclarées et qui auraient pu, dans ce cas, être reconnues, est plus délicat à établir. La commission prévue à l'article L. 176-2 du code de la sécurité sociale avait donc fait le choix, en 2017, de ne pas intégrer les maladies psychiques dans le champ de la sous-déclaration. Celle qui s'est réunie en 2021 a toutefois estimé qu'une première estimation du coût de la sous-déclaration de ces pathologies, connaissant une forte augmentation, était envisageable, compte tenu des études épidémiologiques les plus récentes. En adjoignant aux 50 000 troubles dépressifs sévères et syndromes de stress post-traumatique qui auraient dû être reconnus en AT-MP le « burn out », qui, dans la majorité des cas, constitue une pathologie grave susceptible de dépasser le seuil minimal de 25 % d'incapacité permanente requis au titre de la procédure de reconnaissance hors tableaux de maladies professionnelles, la commission estime que le nombre de cas de pathologies psychiques non déclarés en 2019 s'élève à 77 900. Elle en déduit que le coût potentiel de la sous-déclaration des pathologies psychiques serait compris entre 73 et 287 M€ en 2020 . Les fragilités méthodologies d'une telle évaluation, liées au caractère plurifactoriel de ces pathologies, ont toutefois conduit la commission à ne pas intégrer ce montant dans l'évaluation du coût global de la sous-déclaration des AT-MP.

En conséquence, le montant du versement à l'assurance maladie correspondant à cette sous-déclaration augmente de 100 millions d'euros cette année, après sept années à un milliard d'euros, pour atteindre 1,1 milliard d'euros.

L'horizon que s'est fixé le Gouvernement est d'atteindre un transfert d'1,2 milliard d'euros en 2023, soit la fourchette basse de l'estimation.

Source : Commission des affaires sociales du Sénat

C. Les dépenses engendrées par la prise en compte de la pénibilité

Depuis le 1 er juillet 2011, les assurés justifiant d'un taux d'incapacité permanente au moins égal à 10 % reconnu au titre d'une maladie professionnelle ou d'un accident du travail « ayant entraîné des lésions identiques à celles indemnisées au titre d'une maladie professionnelle » peuvent bénéficier d'un départ en retraite anticipée à 60 ans en application de la loi du 9 novembre 2010 portant réforme des retraites 703 ( * ) . L'article L. 241-3 du code de la sécurité sociale prévoit que la branche AT-MP finance chaque année les dépenses supplémentaires générées par ce dispositif.

La même contribution intègre en outre le financement des dépenses supplémentaires engendrées par le compte professionnel de prévention (C2P) 704 ( * ) .

Pour 2022, le IV de l'article 57 prévoit un versement au titre de ces deux dispositifs à la branche vieillesse du régime général de 123,6 millions d'euros , après 176 millions d'euros en 2021 (- 29,8 %).

Selon les informations communiquées par la DSS, les dépenses supplémentaires engendrées pour la branche AT-MP par ces dispositifs se décomposent comme suit :

- 93,6 millions d'euros au titre du dispositif de retraite anticipée pour incapacité permanente , en augmentation de 44 % par rapport à 2021 (65 millions d'euros) - augmentation qui s'expliquerait par une meilleure information délivrée aux assurés quant à l'existence de ce dispositif 705 ( * ) ;

- 30 millions d'euros au titre du C2P , en baisse de 73 % par rapport à 2021 (111 millions d'euros) - baisse qui s'expliquerait par une montée en charge du dispositif plus lente que prévue.

Le même IV prévoit un montant total des dépenses au titre des deux dispositifs pour la branche AT-MP du régime des salariés agricoles à 8,7 millions d'euros pour 2022, contre 10,6 millions d'euros en 2021.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission : minorer le montant du versement à la branche maladie

La commission des affaires sociales s'interroge sur la pertinence de l'augmentation de 100 millions d'euros de la contribution de la branche AT-MP à l'assurance maladie au titre de la sous-déclaration des AT-MP, après des versements annuels d'un montant d'un milliard consentis les sept années précédentes. Alors que ces deux branches déploient depuis plusieurs années de nombreux efforts dans l'amélioration du repérage de l'origine professionnelle de certaines pathologies, l'augmentation de ce transfert laisse entendre que les progrès réalisés sur cette question ont été minimes, alors même qu'ils sont bien réels 706 ( * ) .

Dans ces conditions, le maintien de cette dotation à un niveau aussi élevé s'apparente de plus en plus à un détournement des excédents cumulés de la branche AT-MP au profit du rééquilibrage de la branche maladie. Il convient de rappeler que le montant de ce versement n'a jamais diminué depuis sa création en 1997, malgré une sinistralité en baisse tendancielle.

À l'initiative du rapporteur, la commission des affaires sociales a donc adopté un amendement tendant à réduire le versement pour 2021 à l'assurance maladie à son montant précédent d'un milliard. Pendant toute la durée où le versement atteignait ce montant, la fourchette basse de l'estimation fournie par la commission d'évaluation - celle-là même que le Gouvernement se propose d'atteindre en 2023 - était fixée ou bien à 695 millions (de 2015 à 2017) ou bien à 815 millions (de 2018 à 2021). Si l'on s'était alors conformé au critère de la fourchette basse que semble avoir adopté le Gouvernement, il s'en serait suivi un gain moyen de 236 millions par an. Or le coût de la sous-déclaration a précisément été évalué en 2021 à un montant compris entre 1 230 et 2 112 millions d'euros. Il est donc proposé de rattraper ce manque à gagner moyen, en faisant passer le transfert de 1 100 millions à 996 millions d'euros, arrondis à 1 milliard d'euros ( amendement n° 234 ).

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 58

Objectif de dépenses de la branche AT-MP

Cet article fixe les objectifs de dépenses pour 2022 de la branche AT-MP de l'ensemble des régimes obligatoires de base et du régime général en particulier.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. Le regain financier de la branche en 2021

Après sept années d'excédents, la branche AT-MP du régime général s'est trouvée, pour la première fois depuis 2012, déficitaire en 2020, avec un solde de - 0,2 milliard d'euros. Elle connaîtrait en 2021 un excédent de 0,6 milliard d'euros , soit une prévision sensiblement meilleure que celle retenue en LFSS pour 2021.

Évolution des prévisions des

dépenses

et des recettes de la branche AT-MP pour 2021

(en milliards d'euros)

|

Régime général |

|||

|

Dépenses |

Recettes |

Solde |

|

|

LFSS 2020 |

12,3 |

13,7 |

1,4 |

|

LFSS 2021 |

12,7 |

12,8 |

0,2 |

|

PLFSS 2022 |

12,5 |

13,1 |

0,6 |

|

Régimes obligatoires de base |

|||

|

LFSS 2020 |

13,9 |

15,3 |

1,4 |

|

LFSS 2021 |

14,1 |

14,4 |

0,3 |

|

PLFSS 2022 |

13,9 |

14,6 |

0,7 |

Source : LFSS pour 2020 et 2021 (Annexe B), PLFSS pour 2022

En effet, en 2021, les produits de la branche devraient s'élever à 13,1 milliards d'euros 707 ( * ) . Cette augmentation de 8,8 % par rapport à 2020 est due à la reprise économique, qui tire la masse salariale (+ 6,2 %) sur laquelle sont assises les cotisations sociales - qui augmentent de 7,3 % - et qui corrige le recul, en 2020, des cotisations liées à l'activité des secteurs à forte sinistralité comme le BTP.

Les dépenses devraient atteindre 12,5 milliards d'euros 708 ( * ) . Cette faible hausse, de 2,1 % par rapport à 2020, serait principalement due à l'augmentation des accidents d'origine professionnelle, entraînée mécaniquement par la reprise d'activité. Parmi les dépenses les plus dynamiques figurent les indemnités journalières (+ 7 %), étroitement corrélées à l'activité. La montée des dépenses de prévention doit être notée, en particulier à destination du fonds national de prévention des accidents du travail et des maladies professionnelles (FNPAT) dont les dépenses nettes ont représenté 376 millions en 2020, et augmenteraient à hauteur de 484 millions en 2021 709 ( * ) .

Le solde de la branche devrait confirmer sa hausse en 2022 pour atteindre 1,3 milliard d'euros (1,4 milliard tous régimes confondus).

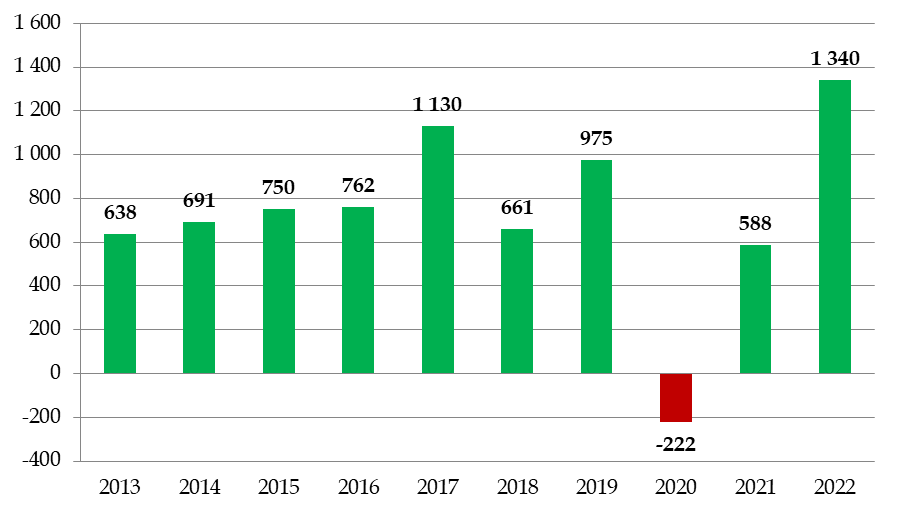

Soldes des branches AT-MP des régimes obligatoires de base de 2012 à 2021

(en millions d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 (p) |

|

|

Solde tous régime |

- 581 |

685 |

711 |

753 |

806 |

1 202 |

723 |

1 056 |

- 148 |

676 |

|

Solde RG |

- 174 |

638 |

691 |

750 |

762 |

1 130 |

661 |

975 |

- 222 |

587 |

|

Solde autres régimes de base |

- 407 |

47 |

20 |

4 |

44 |

72 |

62 |

81 |

74 |

89 |

|

Dont régimes agricoles Dont fonds dédiés (FATIACL, FCAT*, FCATA*) Dont autres régimes spéciaux |

- 33 - 313 - 1 |

22 25 - 1 |

0 20 0 |

- 22 25 0 |

16 27 2 |

44 26 1 |

40 22 0 |

61 19 0 |

55 19 1 |

63 26 0 |

Source : DSS et PLFSS pour 2022

* Pour mémoire, la LFSS pour 2018 a supprimé le FCAT et le FCATA, dorénavant combinés dans les comptes des branches AT respectivement du régime général et du régime agricole.

Soldes nets de la branche AT-MP du régime général depuis 2013

(en millions d'euros)

Source : Réponses du ministère des solidarités et de la santé au questionnaire de la commission des affaires sociales du Sénat

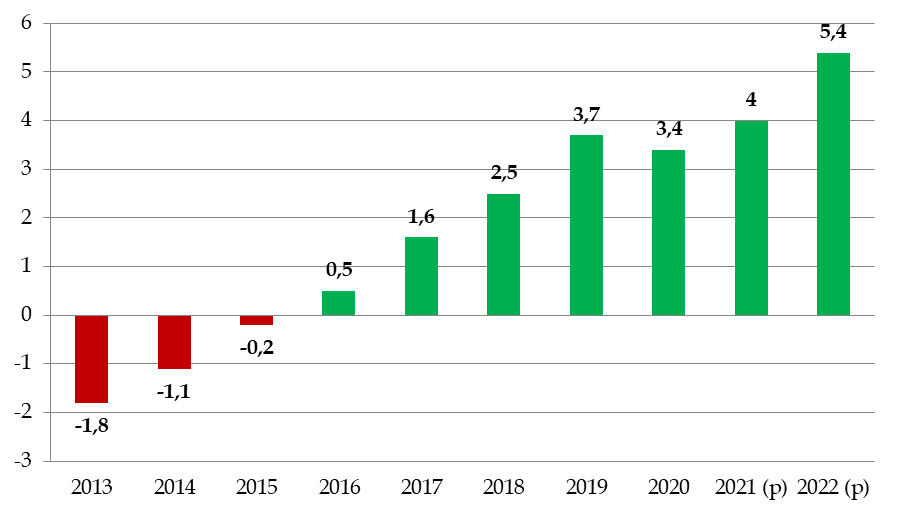

L'année 2020 ayant été déficitaire, l'excédent cumulé de la branche a reculé lors de cet exercice, atteignant 3,4 milliards d'euros. Il devrait s'élever à 4 milliards fin 2021 avant de culminer, compte tenu de l'excédent prévisionnel de cet exercice, à 5,4 milliards en 2022.

Excédents cumulés de la branche AT-MP

(en milliards d'euros)

Source : Direction de la sécurité sociale

B. Une baisse des recettes plus forte que celle des dépenses en 2020 sous l'effet de la crise sanitaire et des confinements successifs

Les produits de la branche AT-MP du régime général ont atteint 12,1 milliards d'euros 710 ( * ) en 2020 , en baisse de 8,8 % par rapport à 2019. Versées par les employeurs, qui bénéficient d'un régime de responsabilité sans faute 711 ( * ) , et assises sur les rémunérations des salariés du secteur privé, les cotisations sociales, en baisse de 7,4 % par rapport à 2019, ont pâti de la contraction de la masse salariale du secteur privé (- 5,7 %) et de la baisse du taux moyen de cotisation en raison de la faible activité des secteurs à forte sinistralité (BTP notamment).

En revanche, les charges de la branche AT-MP du régime général sont demeurées stables, à 12,3 milliards d'euros pour 2020 (+ 0,3 % par rapport à 2019) 712 ( * ) . Si parmi les prestations sociales relevant du champ de l'Ondam, la hausse des indemnités journalières est restée soutenue (+ 3,7 %) 713 ( * ) , de même que celle des prestations exécutées en établissement (+ 9,5 %) en raison des revalorisations salariales du Ségur de la Santé, les prestations en nature ont connu une forte baisse (- 9,2 %) due à la raréfaction des accidents du travail 714 ( * ) . Parmi les prestations ne relevant pas du champ de l'Ondam, la mise en place d'une subvention « prévention Covid » de 50 millions d'euros, à destination des entreprises de moins de 50 salariés et versée entre mai et décembre 2020 et dont ont bénéficié 33 000 entreprises et 4 000 travailleurs indépendants 715 ( * ) , doit être mentionnée.

Ces chiffres ne doivent toutefois pas faire oublier la variété des accidents et maladies reconnus en 2020 : bien que le nombre de maladies professionnelles ait diminué de 19 % entre 2019 et 2020, certaines, comme les maladies psychiques, étaient en forte hausse, suivant d'ailleurs en cela une dynamique ancienne et continue. De nouvelles maladies professionnelles, comme la covid-19, sont également apparues (tableaux n° 100 et 60 des maladies professionnelles du régime général et du régime agricole), permettant aux personnels et travailleurs concernés - qui sont à 80 % des soignants 6 - de bénéficier d'une indemnisation selon les règles AT-MP du régime de sécurité sociale dont ils relèvent, couvrant à la fois les frais de santé, l'incapacité temporaire et, le cas échéant, l'incapacité permanente ou le décès ( via l'indemnisation des ayants droit). De même, la diminution du nombre des accidents de trajet et du travail ne doit pas faire oublier la recrudescence de la sinistralité dans les centrales d'achat, les métiers de l'ambulance et de la vente à distance 716 ( * ) .

L'année 2020 au prisme des affections psychiques

Sans qu'il puisse être formellement établi de lien avec la période d'état d'urgence sanitaire, un trait marquant de l'année 2020 est celui de l'augmentation des affectations psychiques examinées - et reconnues - par les comités régionaux de reconnaissance des maladies professionnelles (CRRMP).

Affections psychiques examinées par les

CRRMP

sur la période 2006-2020 (tous régimes)

Enfin, les charges de gestion courante (900 millions d'euros) ont augmenté de 6,9 % en raison de l'intégration des personnels de l'ex-RSI au régime général, dont les charges afférentes sont désormais ventilées entre les branches AT-MP et maladie. Elles se sont alourdies des charges liées au non-recouvrement, représentant en 2020 un manque de 420 millions d'euros.

C. Les objectifs pour 2022

L'article 58 fixe les objectifs de dépenses de la branche AT-MP en 2022 à :

- 14,1 milliards d'euros pour l'ensemble des régimes obligatoires de base , en hausse de 1,4 % 717 ( * ) par rapport à l'objectif rectifié de dépenses pour 2021 718 ( * ) et de 3,7 % par rapport aux dépenses constatées en 2020 719 ( * ) ;

- 12,7 milliards d'euros pour le seul régime général , en progression de 1,6 % par rapport à l'objectif rectifié de dépenses pour 2021 720 ( * ) et de 3,3 % par rapport aux dépenses constatées en 2020 721 ( * ) .

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission : des mesures attendues pour mieux ajuster les recettes aux besoins de financement de la branche

Le calibrage des recettes de la branche AT-MP reste déconnecté à long terme de ses besoins de financement . Le taux d'adéquation des recettes aux dépenses pour la branche serait en hausse de six points en 2022, pour s'établir à 110 %. Il atteindrait 111 % en 2023, 114 % en 2024 et 116 % en 2025 en l'absence de mesure nouvelle. Il suffit de soustraire 100 % pour obtenir le rapport entre le solde et les recettes de la branche, indicateur privilégié cette année dans le rapport d'évaluation des politiques de sécurité sociale annexé au PLFSS.

Évolution du rapport entre le solde et les recettes de la branche AT-MP

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 (p) |

2022 (p) |

2023 (p) |

2024 (p) |

2025 (p) |

Objectif |

|

|

Recettes

Dépenses

|

12,3 11,7 |

12,6 11,9 |

12,6 11,8 |

12,9 11,7 |

12,7 12,0 |

13,2 12,2 |

12,1 12,3 |

13,1 12,5 |

14,0 12,7 |

14,5 13,0 |

15,0 13,0 |

15,6 13,2 |

Équilibre |

|

Solde (en milliards d'euros) |

0,7 |

0,7 |

0,8 |

1,1 |

0,7 |

1,0 |

- 0,2 |

0,6 |

1,3 |

1,5 |

2,1 |

2,4 |

|

|

Solde / Recettes |

6 % |

6 % |

6 % |

9 % |

5 % |

7 % |

- 2 % |

4 % |

10 % |

11 % |

14 % |

16 % |

Source : Rapport d'évaluation des politiques de sécurité sociale de la branche AT-MP annexé au PLFSS pour 2022

Si votre commission ne méconnaît pas les efforts de prévention déployés par la branche (programme TMSPros depuis 2014, formation des salariés par l'Institut national de recherche et de sécurité), leurs effets positifs l'invitent à envisager, dans le cadre de la prochaine convention d'objectifs et de gestion (2023-2027) et conformément à l'accord national interprofessionnel du 9 décembre 2020 sur la santé au travail, d'augmenter les dépenses de prévention 721 ( * ) - notamment à travers des aides et des incitations financières à destination des entreprises -, et de poursuivre dès que possible l'ajustement à la baisse des cotisations, en cohérence avec la tendance à la baisse de la sinistralité.

Votre commission insiste tout particulièrement sur ce point : il importe, pour rééquilibrer la situation de la branche, de diminuer les cotisations versées par les entreprises et, en gage, d'exiger d'elles qu'elles mènent des actions de prévention plus conséquentes, notamment grâce à l'excédent cumulé par la branche.

Sous ces réserves, la commission vous demande d'adopter cet article sans modification.

Article additionnel

après l'article 58