TITRE II

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

DE LA

SÉCURITÉ SOCIALE

Article 17

Transferts

financiers entre branches et régimes de la sécurité

sociale

Ce traditionnel article, dit « de tuyauterie », tend à ajuster les flux financiers entre branches de la sécurité sociale ainsi qu'entre les régimes de base et complémentaire de retraite des exploitants agricoles.

La commission vous demande d'adopter cet article modifié par un amendement qu'elle a adopté afin de rejeter le transfert d'un milliard d'euros de la branche famille à la branche maladie.

I - Le dispositif proposé

A. La modification de la répartition de la taxe sur les salaires entre les branches du régime général

Au sein du régime général, il est proposé d'effectuer des ajustements dans l'attribution de fractions de la taxe sur les salaires entre les branches autonomie, famille et maladie afin de tenir compte de l'évolution de leurs charges. Certains de ces mouvements ne concerneraient que l'année 2022 alors que d'autres seraient pérennes.

1. Le financement de nouvelles charges de la branche autonomie

En premier lieu, il est proposé de procéder à un transfert de ressources d'un montant de 200 millions d'euros de la branche maladie vers la branche autonomie afin de financer un transfert de charges de même montant entre ces branches. Il s'agit plus précisément du coût du dispositif d'accueil des adultes français en situation de handicap dans les établissements belges.

En sens inverse, comme cela a été indiqué dans le commentaire de l'article 6 de ce PLFSS, la loi de financement de la sécurité sociale pour 2021 a défini les dépenses et les recettes de la nouvelle branche autonomie, mais elle a omis de prendre en compte la participation de cette branche à la couverture des charges de gestion administrative de l'Acoss prévue à l'article L. 225-6 du code de la sécurité sociale ainsi que les charges de non-recouvrement et les frais de dégrèvement liés à la CSG qui lui revient.

Comme les charges de non-recouvrement de l'Acoss devraient diminuer en 2022 à la sortie de la crise épidémique, il est proposé de diminuer à due concurrence la fraction de taxe sur les salaires attribuée à ce titre à la branche autonomie par l'article 6 du présent PLFSS ( 2° et 3° du A du I du présent article).

2. Un transfert de ressources pour la seule année 2022 de la branche famille vers la branche maladie

Le présent article prévoit également un transfert d'une fraction de taxe sur les salaires pour la seule année 2022 de la branche famille vers la branche maladie, pour un montant d'un milliard d'euros .

Ce mouvement correspond à la prise en charge par la branche maladie, en 2020 et 2021, des arrêts de travail indemnisés pour garde d'enfant mis en place de manière exceptionnelle pendant l'épidémie de covid-19 .

Considérant que la branche famille a réduit ses charges au titre de la garde d'enfant du fait de ce dispositif, et au regard de la situation financière très contrastée de ces deux branches, le Gouvernement propose donc, dans les faits, de faire financer ces indemnités d'arrêts de travail à la branche famille en lieu et place de la branche maladie ( 1° et 2° du A du I du présent article).

Un réajustement en sens inverse interviendrait dès 2023 ( B du I du présent article).

3. Le bilan financier de ces opérations

Au total, le bilan financier de l'ensemble de ces opérations au sein du régime général, en 2022 puis 2023, est résumé par le tableau suivant.

Impact financier des modifications de la

répartition proposée

de la taxe sur les salaires entre

branches du régime général

(en millions d'euros)

|

Branche |

2022 |

2023 |

|

Maladie |

+542 |

-458 |

|

Famille |

-1 000 |

0 |

|

Autonomie |

+458 |

+458 |

Source : Annexe 9 du PLFSS pour 2022

B. Les transferts entre les régimes de base et complémentaire de retraite des exploitants agricoles

En dehors du régime général, un transfert de ressource fiscale est prévu entre le régime de base 312 ( * ) et le régime complémentaire 313 ( * ) de retraite des exploitants agricoles afin de financer la prise en charge, par ce dernier, du coût de la revalorisation des pensions de retraite agricole.

En effet, aux termes de l'article 1 er de la loi n° 2020-839 du 3 juillet 2020 visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer (dite « loi Chassaigne »), les chefs d'exploitation ayant exercé leur activité sous ce statut pendant 17 ans et demi bénéficieront un niveau minimum de pension à 85 % du SMIC , à compter du 1 er novembre 2021 314 ( * ) .

D'un point de vue technique, cette garantie passe par un complément différentiel de retraite complémentaire (CDRCO) correspondant à 85 % du SMIC pour une carrière complète. Le coût de cette mesure est évalué à 283 millions d'euros pour le régime complémentaire des exploitants agricoles obligatoire (RCO) qui verse ledit complément.

Or le régime complémentaire, tout juste à l'équilibre financier avant l'absorption de cette nouvelle charge, pourrait être contraint d'augmenter ses cotisations afin de la financer en l'absence d'une autre ressource.

À l'inverse, les comptes prévisionnels du régime de base des exploitants agricoles affiche un excédent de l'ordre de 300 millions d'euros.

C'est pourquoi le II du présent article propose de modifier, à compter du 1 er janvier 2022 et de manière pérenne, la répartition du produit des droits de consommation sur les alcools mentionnés au I de l'article 403 du code général des impôts entre les deux régimes, qui en sont déjà affectataires.

La modification proposée, qui diminue la fraction de ces droits affectée au régime de base 12,92 points 315 ( * ) et augmente à due proportion celle affectée au RCO 316 ( * ) , correspond au montant de 283 millions d'euros nécessaire pour financer le complément différentiel de pension de la « loi Chassaigne ».

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission soutient plusieurs des mesures proposées par le présent article.

Ainsi, elle a approuvé le principe d'un accroissement des ressources de la branche autonomie afin de lui permettre de financer les charges qui lui incombent du fait, d'une part, du transfert du dispositif d'accueil des adultes français en situation de handicap dans les établissements belges et d'autre, part, de sa quote-part des charges de l'Acoss. Cet ajustement entre bien dans la logique qui a présidé à l'établissement de la branche autonomie l'année dernière, à savoir la mise en place d'un panier de recettes propre à lui assurer un démarrage de ses activités à l'équilibre d'un point de vue financier.

De même, la commission n'est pas opposée à l'octroi au RCO d'une fraction supplémentaire des droits sur les alcools pour permettre à ce régime d'absorber le surcroît de ses charges résultant de la « loi Chassaigne » sans augmenter ses cotisations. L'opération proposée par le présent article respecte les conditions de l'équilibre financier du régime de base et du régime complémentaire ; les représentants professionnels entendus par la rapporteur général ont d'ailleurs confirmé leur soutien à ce dispositif.

En revanche, la commission n'a pas soutenu le transfert d'un milliard d'euros en 2022 de la branche famille vers la branche maladie . Elle a considéré, sur le fond, que les indemnités exceptionnelles de garde d'enfant étaient directement liées à la situation épidémique et résultaient de mesures sanitaires, ce qui justifie une prise en charge par la branche maladie. En outre, il est permis de s'interroger sur le sens d'une opération qui diminue artificiellement l'excédent financier de la branche famille alors même que la politique familiale du Gouvernement se caractérise par sa grande frilosité.

C'est pourquoi la commission a adopté , à l'initiative de la rapporteure générale, un amendement n° 145 qui annule ce transfert et qui limite en conséquence, dès 2022, les modifications de répartition de la taxe sur les salaires à une simple révision du partage entre les branches maladie et autonomie permettant à cette dernière d'absorber ses nouvelles charges.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 18

Approbation

du montant de la compensation des exonérations

mentionné

à l'annexe 5

Cet article a pour objet d'approuver le montant de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 5 du projet de loi de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Un montant de compensation estimé à 5,4 milliards d'euros

A. Après un exercice 2021 encore marqué par la crise épidémique...

Lors de la crise causée par l'épidémie de covid-19, les pouvoirs publics ont mobilisé des outils tels que l'activité partielle, des exonérations de cotisations, ou encore l'aide au paiement de ces mêmes cotisations ou des reports de leur paiement.

Les exonérations, intégralement compensées, ont coûté 4,9 milliards d'euros à l'État, en dehors du dispositif de l'activité partielle.

L'aide au paiement, de 20 % jusqu'au mois de mai 2021, puis de 15 % par la suite, a permis aux employeurs de payer les cotisations restant dues qu'il s'agisse de cotisations patronales ou salariales.

Par ailleurs, des dispositifs spécifiques de réduction des cotisations ont concerné des catégories spécifiques, comme les travailleurs indépendants, les travailleurs non-salariés agricoles, les mandataires sociaux ou les artistes-auteurs dont l'activité a été particulièrement touchée par les effets de la crise sanitaire.

Du fait de la mobilisation de ces différents outils, la compensation budgétaire des exonérations en 2021 devrait s'élever à 5,9 milliards d'euros, à comparer à la prévision initiale de 5,3 milliards d'euros, mais aussi au record de 8,1 milliards d'euros en 2020.

B. ... un retour à la normale est anticipé en 2022

Le présent article propose d'approuver un montant de 5,4 milliards d'euros correspondant à la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 5 jointe au présent PLFSS. Il s'agit des exonérations dites « ciblées compensées », faisant l'objet d'une compensation au moyen de crédits budgétaires inscrits au projet de loi de finances.

Ce montant est en légère augmentation par rapport à celui qui a été adopté dans la dernière LFSS (5,3 milliards d'euros). Cette évolution correspond à celle du coût des dispositifs, aucune modification de périmètre significative n'étant à signaler.

De manière plus générale, le montant global des allègements et exonérations recouvre des exonérations et allègements de différentes natures que l'on peut distinguer comme suit :

(en milliards d'euros)

|

Mesures en millions d'euros |

2020 |

2021 (p) |

2022 (p) |

|

Allègements généraux |

55,5 |

60,1 |

65,0 |

|

Exonérations compensées |

8,1 |

9,5 |

7,7 |

|

Exonérations non compensées |

1,9 |

2,2 |

2,3 |

|

Total |

65,5 |

71,7 |

74,9 |

Source : Annexe 5 PLFSS

L'évolution de ces montants traduit l'effet de la reprise économique suivant la crise du covid-19 sur l'activité économique et la masse salariale en 2020, en particulier pour ce qui concerne le montant des allègements généraux.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission a approuvé le présent article malgré les incertitudes qui demeurent quant à l'estimation des compensations soumise à l'examen du Parlement.

En effet, le montant des compensations dépendra nécessairement de l'évolution de l'épidémie de covid-19, de ses conséquences économiques en 2022 et des mesures de soutien que les pouvoirs publics prendront pour y répondre, le cas échéant.

Toutefois, il convient de rappeler que le présent article présente un caractère estimatif et informatif - et non normatif. Il ne saurait évidemment constituer une quelconque limite aux crédits budgétaires que l'État consacrera en 2022

Sous le bénéfice de ces observations, la commission souhaite l'adoption du présent article par le Sénat.

La commission vous demande d'adopter cet article sans modification.

Article 19

Approbation

des prévisions de recettes, réparties par

catégories

dans l'état figurant en annexe C à la

présente loi, et le tableau d'équilibre, par branche, de

l'ensemble des régimes obligatoires de base

de sécurité

sociale et du FSV

Cet article détermine, par branches, les prévisions de recettes et le tableau d'équilibre pour 2022 de l'ensemble des régimes obligatoires de base de sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Un solde qui devrait s'améliorer sous le seul effet de la reprise économique, tout en restant extrêmement bas

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la

sécurité sociale

(extraits du C du I)

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin :

d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ;

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2022.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision de déficit consolidé de 22,6 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes

obligatoires de base de sécurité sociale

et du Fonds de

solidarité vieillesse pour l'année 2022

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,9 |

229,6 |

-19,7 |

|

AT-MP |

15,6 |

14,1 |

1,4 |

|

Vieillesse |

253,1 |

256,6 |

-3,6 |

|

Famille |

51,4 |

49,7 |

1,7 |

|

Autonomie |

33,3 |

34,2 |

-0,9 |

|

Toutes branches (hors transferts entre branches) |

548,4 |

569,5 |

-21,0 |

|

Toutes branches (hors transferts entre branches), y compris FSV |

547,2 |

569,8 |

-22,6 |

Source : PLFSS pour 2022

Malgré un très net rebond anticipé par rapport aux déficits historiques que la sécurité sociale a enregistré en 2020 317 ( * ) et devrait enregistrer en 2021 318 ( * ) , le déficit prévu pour 2022 est l'un des plus élevés qui ait été soumis au vote du Parlement.

Comme cela a été vu dans le tome I du présent rapport, cette amélioration ne résulte que du dynamisme des recettes, sous l'effet de la reprise économique (+4 % de croissance du PIB) et de la nouvelle forte progression de la masse salariale (+6,1 %) attendues l'année prochaine. Ces bonnes nouvelles pourraient même être revues à la hausse lors de l'examen du présent PLFSS par le Sénat, le Gouvernement ayant saisi le Haut Conseil des finances publiques de nouvelles hypothèses macroéconomiques.

En revanche, l'effet des mesures nouvelles est inexistant, et même légèrement négatif (-0,5 milliard d'euros) dans l'amélioration du solde.

Au niveau des branches, il est à souligner que le déficit de la branche maladie devrait porter l'essentiel de la diminution du déficit. Celui-ci passerait de 30 milliards d'euros en 2021 à 19,7 milliards d'euros en 2022, sous l'effet de l'augmentation des recettes et de la très nette diminution des dépenses liées à la crise épidémique. Hors effet covid-19, l' Ondam resterait très dynamique , en particulier du fait de la poursuite du Ségur de la santé 319 ( * ) .

Le déficit de la branche vieillesse, prévu à 3,6 milliards d'euros, est également préoccupant et présentera un aspect structurel dans les années à venir en l'absence de réforme.

La situation financière des autres branches serait plus favorable, même si la branche autonomie, dont les recettes ont été calibrées afin de correspondre aux charges et de permettre un démarrage à l'équilibre, devrait connaître un nouveau déficit, de 0,9 milliard d'euros.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission souhaite l'adoption par le Sénat du présent article, qui n'est que la traduction des votes des assemblées.

Tout comme les autres articles récapitulatifs, son exécution réelle reste soumise à l'évolution de la situation sanitaire, que chacun souhaite évidemment favorable.

La commission vous demande d'adopter cet article sans modification.

Article 20

Approbation

des prévisions de recettes, réparties par catégories dans

l'état figurant en annexe C à la présente loi, et le

tableau d'équilibre,

par branche, du régime

général et du FSV

Cet article détermine, par branche, les prévisions de recettes et le tableau d'équilibre pour 2022 du régime général de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale 320 ( * ) rappelées à l'article 19.

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses du régime général pour 2022.

À l'exception des branches vieillesse et AT-MP, ce tableau est très semblable à celui des régimes obligatoires de base. Il appelle, pour l'exercice à venir, la même analyse et la même conclusion.

Le tableau d'équilibre fait apparaître, sur ce périmètre, une prévision de déficit consolidé de 21,6 milliards d'euros selon la répartition par branches suivante.

Tableau d'équilibre des régimes

obligatoires de base de sécurité sociale

et du Fonds de

solidarité vieillesse pour l'année 2022

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

208,4 |

228,1 |

- 19,7 |

|

AT-MP |

14,0 |

12,7 |

1,3 |

|

Vieillesse |

145,3 |

147,8 |

- 2,5 |

|

Famille |

51,4 |

49,7 |

1,7 |

|

Autonomie |

33,3 |

34,2 |

- 0,9 |

|

Toutes branches (hors transferts entre branches) |

438,2 |

458,2 |

- 20,0 |

|

Toutes branches (hors transferts entre branches), y compris FSV |

438,2 |

459,8 |

- 21,6 |

Source : PLFSS pour 2022

Là encore, malgré un très net rebond anticipé par rapport au déficit historique que la sécurité sociale des années 2020 et 2021 321 ( * ) , le déficit prévu pour 2022 est l'un des plus élevés qui ait été soumis au vote du Parlement.

Les observations formulées sur les facteurs conduisant à cette amélioration sont les mêmes que pour les ROBSS et le FSV. Là aussi, un amendement du Gouvernement pourrait atténuer le déficit prévu en raison d'une évolution plus favorable de la conjoncture économique et de la masse salariale.

La situation par branche est comparable à celle décrite à l'article 19, avec toutefois un déficit de la branche vieillesse un peu moins marqué sur le périmètre du régime général et du FSV (2,5 milliards d'euros).

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

De même que pour l'article 19, la commission souhaite l'adoption par le Sénat du présent article, qui n'est que la traduction des votes des assemblées.

La commission vous demande d'adopter cet article sans modification.

Article 21

Objectif

d'amortissement de la dette sociale

et prévisions sur les recettes du

FRR et du FSV

Cet article détermine, pour l'année 2022, l'objectif d'amortissement de la dette sociale ainsi que les prévisions de recettes du FRR et du FSV.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

Article L.O. 111-3 du code de la

sécurité sociale

(extraits du C du I)

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale :

2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin :

b) Elle détermine l'objectif d'amortissement au titre de l'année à venir des organismes chargés de l'amortissement de la dette des régimes obligatoires de base et elle prévoit, par catégorie, les recettes affectées aux organismes chargés de la mise en réserve de recettes à leur profit (...)

d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ;

Le I du présent article propose l'approbation du montant des recettes prévisionnelles du FSV en 2022 figurant en annexe C, soit 17,9 milliards d'euros.

Le II du présent article fixe l'objectif d'amortissement au titre de l'année à venir de la seule Caisse d'amortissement de la dette sociale (Cades) à 18,3 milliards d'euros. Au 31 décembre 2022, l'amortissement cumulé représenterait ainsi 204,4 milliards d'euros. Compte tenu des nouveaux transferts 322 ( * ) prévus en application de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, la dette nette à amortir par la Cades devrait s'élever à 137,3 milliards d'euros au 31 décembre 2022

Le Fonds de réserve pour les retraites (FRR) n'étant plus affectataire d'aucune recette depuis la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, le III du présent article propose logiquement de maintenir l'absence de recettes du fonds en 2021.

S'agissant du fonds de solidarité vieillesse (FSV), le IV reconduit également l'absence de recettes mises en réserve.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 22

Liste et

plafonds de trésorerie des régimes

et organismes

habilités à recourir à des ressources non permanentes

Cet article vise à fixer les limites de recours à des ressources non permanentes pour les organismes de financement de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

Conformément aux dispositions de l'article LO. 111-3 du code de la sécurité sociale, la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources est arrêtée en loi de financement de la sécurité sociale.

Le présent article propose donc d'habiliter l'Agence centrale des organismes de sécurité sociale (Acoss) , la Caisse centrale de la mutualité sociale agricole (CCMSA), la Caisse de prévoyance et de retraite du personnel de la SNCF (CPR SNCF), la Caisse autonome nationale de la sécurité sociale dans les mines (CANSSM), la Caisse nationale des industries électriques et gazières (CNIEG) et la Caisse nationale de retraite des agents des collectivités locales (CNRACL ) à recourir à des ressources non permanentes, et ce afin de couvrir leurs besoins de trésorerie .

Le tableau présent à cet article fixe les plafonds de recours à ces ressources non permanentes comme suit :

Proposition de plafonds pour 2022

(en millions d'euros)

|

Agence centrale des organismes de sécurité sociale |

65 000 |

|

Caisse centrale de la mutualité sociale agricole |

300 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF -période du 1 er au 31 janvier |

500 |

|

Caisse de prévoyance et de retraite du personnel de la SNCF -période du 1 er février au 31 décembre |

200 |

|

Caisse autonome nationale de la sécurité sociale dans les mines |

410 |

|

Caisse nationale des industries électriques et gazières (CNIEG) |

150 |

|

Caisse nationale de retraite des agents des collectivités locales |

4 500 |

Source : PLFSS 2022

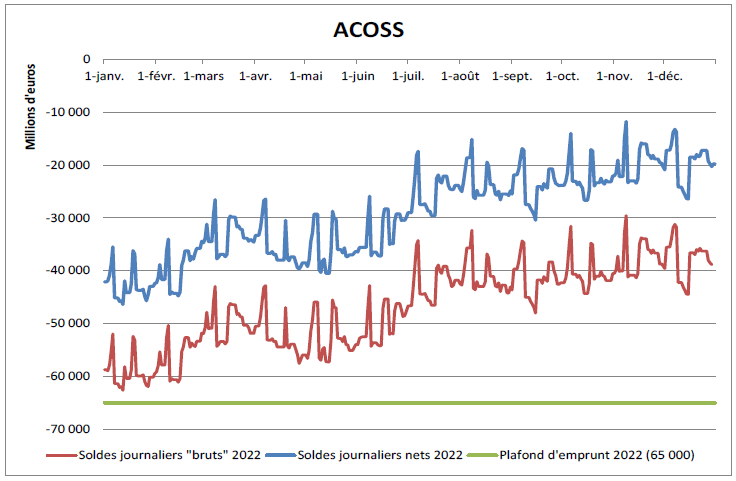

L'annexe 4 au PLFSS pour 2022 précise que les hypothèses retenues font apparaître un solde moyen net prévisionnel de trésorerie du régime général de - 29,5 milliards d'euros , en forte amélioration par rapport au solde prévisionnel rectifié pour 2021, de -44,8 milliards d'euros.

Ce profil net est complété des dispositifs de sécurité et des avances aux autres régimes obligatoires de base. Il aboutit ainsi à un solde moyen brut de - 46,8 milliards d'euros en 2022. Un besoin de financement maximal est anticipé pour le 12 janvier à hauteur de 62,6 milliards d'euros .

Prévisions de soldes de l'Acoss pour 2022

(en millions d'euros)

Source : Annexe 4 du PLFSS pour 2022

Pour ce qui concerne les autres organismes, les évolutions les plus notables concernent :

- d'une part, la poursuite de la diminution du plafond de la CCMSA, les 300 millions d'euros demandés étant à comparer avec les 500 millions d'euros de 2021 et surtout les 5 milliards d'euros de 2020. Il faut y voir principalement l'effet de la reprise de dette de la CCMSA par la Cades, réalisée le 31 décembre 2020 pour 3,6 milliards d'euros ;

- d'autre part, la CNRACL, dont le plafond demandé augmente en 2022 (4,5 milliards d'euros après 3,6 milliards d'euros en 2021) malgré une reprise de dette de la Cades pour 1,3 milliard d'euros intervenue en 2021. Cette augmentation est liée aux déficits que continue d'enregistrer cette caisse.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Les plafonds demandés apparaissent correctement calibrés par rapport aux besoins prévisionnels des différents organismes. C'est notamment le cas de l'Acoss, qui dispose de marges adéquates sans que l'écart entre le besoin maximal de l'année 2022 et le plafond de 65 milliards d'euros ne soit trop « confortables ».

Il est à souligner que, parmi les amendements introduits par le Sénat dans la proposition de loi organique sur les LFSS en cours d'examen figure une disposition imposant la consultation préalable des commissions des affaires sociales avant la prise d'un décret augmentant ces plafonds. Une telle révision est, en effet, souvent synonyme de remise en cause des hypothèses sur lesquelles était construit l'équilibre financier des organismes dans la LFSS de l'année. Il est donc d'autant plus nécessaire de s'assurer de la pertinence du calibrage initial.

La commission vous demande d'adopter cet article sans modification.

Article 23

Approbation

du rapport sur l'évolution pluriannuelle

du financement de la

sécurité sociale (annexe B)

Cet article tend à approuver le rapport sur l'évolution pluriannuelle du financement de la sécurité sociale constituant l'annexe B du PLFSS pour 2022.

La commission vous demande de supprimer cet article.

I - Le dispositif proposé

A. Des dispositions faisant partie du domaine obligatoire des LFSS

Le présent article contient des dispositions faisant partie du domaine obligatoire des lois de financement de la sécurité sociale tel que défini à l'article L.O. 111-3 du code de la sécurité sociale.

Celui-ci dispose en effet que « dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale (...) approuve le rapport prévu au I de l'article L.O. 111-4 ». Et, aux termes de ce dernier article, ce rapport doit décrire « les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie pour les quatre années à venir. Ces prévisions sont établies de manière cohérente avec les perspectives d'évolution des recettes, des dépenses et du solde de l'ensemble des administrations publiques présentées dans le rapport joint au projet de loi de finances de l'année en application de l'article 50 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances. »

B. Le contenu du rapport qu'il est proposé d'approuver

Sur le fond, le rapport constituant l'annexe B de ce PLFSS détaille, pour les années 2022 à 2025, les prévisions de recettes, les objectifs de dépenses et les soldes par risque pour les régimes obligatoires de base et par branche pour le régime général. Il présente également les recettes, les dépenses et les soldes du Fonds de solidarité vieillesse pour la même période.

La trajectoire présentée par l'annexe B repose sur le scénario d'un rebond économique important en 2021 (+ 6 % de croissance du PIB 323 ( * ) ) suivie d'une nouvelle année de croissance dynamique en 2022 (+ 4 %) avant un retour vers une croissance sensiblement plus modérée à partir de 2023 .

L'inflation hors tabac serait relativement soutenue sur l'ensemble de la période, oscillant entre 1,5 % et 1,8 %.

De même, l'évolution de la masse salariale du secteur privé, déterminante pour le niveau des recettes de la sécurité sociale, apparaît relativement favorable . Ainsi, après une chute de 5,7 % en 2020, notamment sous l'effet de l'activité partielle, la masse salariale rebondirait en 2021 (+ 6,2 %) et une nouvelle fois en 2022 (+ 6,1 %) puis conserverait un dynamisme durable sur l'ensemble de la période considérée (encore + 3,4 % en 2025 malgré une croissance du PIB retombée à 1,4 %). Il est à noter qu'à court terme, le Haut Conseil des finances publiques a considéré, dans son avis sur le projet de loi de finances pour 2022, que « les prévisions d'emploi et de masse salariale pour 2021 , qui ne tiennent pas compte des toutes dernières informations disponibles [sont] trop basses . Partant d'un niveau plus élevé en 2021, l'emploi et la masse salariale devraient également être plus élevés en 2022 que prévu par le PLF ».

Les dépenses comprises dans l'Ondam, en « neutralisant » l'effet des dépenses exceptionnelles liées à la réponse au volet sanitaire de la crise épidémique de covid-19, progresseront très rapidement en 2021 et 2022, sous l'effet puis du Ségur de la santé et retrouveraient (par convention) un rythme « de croisière » de 2,4 % puis 2,3 % à partir de 2023.

Les principales hypothèses économiques fondant la prévision 2021-2025

|

Principales hypothèses retenues |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

PIB volume |

1,4% |

- 7,9% |

6,0% |

4,0% |

1,6% |

1,4% |

1,4% |

|

Masse salariale privée |

3,1% |

- 5,7% |

6,2% |

6,1% |

3,9% |

3,4% |

3,4% |

|

Inflation |

0,9% |

0,2% |

1,4% |

1,5% |

1,5% |

1,6% |

1,8% |

|

Croissance de l'Ondam |

2,6% |

9,4% |

7,4% |

- 0,6% |

2,4% |

2,3% |

2,3% |

|

Croissance de l'Ondam hors dépenses exceptionnelles « covid-19 » |

2,6% |

3,3% |

6,6% |

3,8% |

2,4% |

2,3% |

2,3% |

Source : Annexe B du PLFSS 2022

Sur le fondement de ces hypothèses, globalement en ligne avec celles qui figuraient dans le rapport de l'année dernière, l'ensemble constitué par les régimes obligatoires de base de sécurité sociale (ROBSS) et le Fonds de solidarité vieillesse resteraient en très fort déficit sur l'ensemble de la période . Le déficit se stabiliserait presque aux alentours de 15 milliards d'euros au moins jusqu'en 2025 .

Le tableau ci-après reprend, par branche, les prévisions de recettes, de dépenses et de solde des ROBSS figurant dans le rapport annexé qu'il est proposé d'approuver.

Prévisions de recettes, dépenses et

soldes

de l'ensemble des régimes obligatoires de base et du

FSV

(en milliards d'euros)

|

2021 |

2022 |

2023 |

2024 |

2025 |

||

|

Maladie |

Recettes |

202,2 |

209,9 |

215,6 |

220,0 |

225,4 |

|

Dépenses |

232,2 |

229,6 |

229,3 |

234,8 |

240,2 |

|

|

Solde |

- 30,0 |

- 19,7 |

- 13,7 |

- 14,8 |

- 14,8 |

|

|

AT-MP |

Recettes |

14,6 |

15,6 |

16,1 |

16,7 |

17,2 |

|

Dépenses |

13,9 |

14,1 |

14,5 |

14,5 |

14,7 |

|

|

Solde |

0,7 |

1,4 |

1,7 |

2,2 |

2,5 |

|

|

Famille |

Recettes |

50,5 |

51,4 |

54,0 |

55,5 |

57,2 |

|

Dépenses |

49,4 |

49,7 |

50,4 |

51,0 |

51,8 |

|

|

Solde |

1,2 |

1,7 |

3,6 |

4,5 |

5,4 |

|

|

Vieillesse |

Recettes |

246,4 |

253,1 |

258,9 |

265,1 |

271,9 |

|

Dépenses |

250,4 |

256,6 |

264,4 |

272,8 |

281,6 |

|

|

Solde |

- 4,0 |

- 3,6 |

- 5,7 |

- 7,6 |

- 9,7 |

|

|

Autonomie |

Recettes |

31,8 |

33,3 |

34,2 |

37,6 |

38,5 |

|

Dépenses |

32,2 |

34,2 |

35,0 |

36,0 |

36,8 |

|

|

Solde |

- 0,4 |

- 0,9 |

- 0,8 |

1,6 |

1,7 |

|

|

Total |

Recettes |

531,3 |

548,4 |

563,9 |

580,0 |

595,1 |

|

Dépenses |

563,3 |

569,5 |

578,9 |

594,1 |

610,1 |

|

|

Solde |

- 32,5 |

- 21,0 |

- 15,0 |

- 14,1 |

- 15,0 |

|

|

FSV |

Recettes |

17,2 |

17,9 |

18,6 |

19,1 |

19,7 |

|

Dépenses |

19,6 |

19,6 |

19,5 |

19,7 |

20,0 |

|

|

Solde |

- 2,4 |

- 2,4 |

- 1,6 |

- 0,6 |

- 0,3 |

|

|

Total avec FSV |

Recettes |

529,3 |

547,2 |

563,3 |

579,7 |

595,2 |

|

Dépenses |

564,1 |

569,8 |

579,3 |

594,5 |

610,5 |

|

|

Solde |

- 34,8 |

- 22,6 |

- 16,0 |

- 14,8 |

- 15,3 |

|

Source : Annexe B du PLFSS 2022

La situation des branches vieillesse et maladie semble particulièrement préoccupante au vu de ces prévisions .

Le déficit des régimes de retraite ne cesse ainsi de se creuser sur l'ensemble de la période pour atteindre près de 10 milliards d'euros à l'horizon de 2025. Quant à la branche maladie, aucune perspective d'amélioration ne se dessine au-delà de 2023, avec un déficit qui se stabiliserait aux environs de 15 milliards d'euros, soit peu ou prou le déficit total à cet horizon des ROBSS et du FSV.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

A. Une totale absence de stratégie de retour à l'équilibre des finances de la sécurité sociale que déplore la commission

En premier lieu, la commission déplore le caractère totalement administratif et conventionnel du rapport soumis à l'approbation du Parlement .

À l'heure où la quasi-totalité des acteurs intéressés par les lois de financement de la sécurité sociale insistent sur la nécessité de disposer de la meilleure vision pluriannuelle possible des politiques et des moyens de la sécurité sociale et de chacune de ses branches, il est particulièrement regrettable que l'outil existant permettant d'offrir de telles perspectives soit ainsi laissé de côté par le Gouvernement.

Il convient ainsi de rappeler qu'en dehors même des évolutions envisagées du cadre organique des LFSS, la rédaction actuelle de l'article L.O. 111-4 du code de la sécurité sociale précise bien que le rapport constituant l'annexe B des lois de financement « prennent en compte les perspectives d'évolution des dépenses et les mesures nouvelles envisagées ».

Le cadre organique actuel donne donc bien une dimension stratégique à ce document. Dès lors, en l'absence de toute perspective en la matière, il faut en conclure :

- soit que le Gouvernement dévoie délibérément l'exercice auquel le contraint l'article L.O. 111-4 précité ;

- soit qu'il ne dispose d'aucune stratégie de retour à l'équilibre financier de la sécurité sociale.

En toute hypothèse, la commission des affaires sociales ne peut approuver un document qui , comme cela sera souligné ci-après, n'offre aux générations futures d'autres perspectives que celle de rembourser indéfiniment le trou que leurs aînés auront creusé , aux dépens du maintien d'un système de protection sociale aussi efficace pour elles-mêmes.

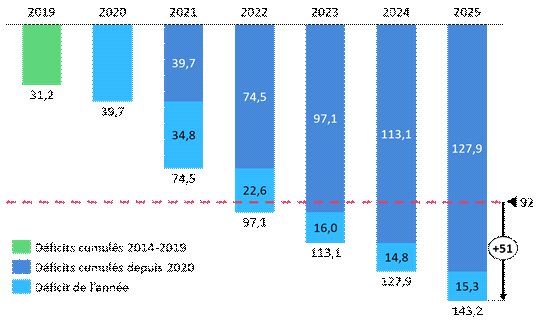

B. Une trajectoire financière incompatible avec la limite organique fixée pour l'extinction de la dette sociale

En effet, comme cela a été indiqué dans le tome I du présent rapport, à partir des hypothèses du Gouvernement, le cumul des déficits de la sécurité sociale postérieurs à l'année 2019 transférables à la Cades aux termes de l'article 1 er de loi devrait dépasser le plafond de 92 milliards d'euros dès 2022. Et surtout, la poursuite de l'accumulation de déficits importants après 2022 actée par le Gouvernement conduirait à dépasser ce plafond de plus de 51 milliards d'euros d'ici à 2025 , comme le montre le graphique ci-après.

Déficits cumulés 2020-2025 comparés au plafond de transfert à la Cades

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS et PLFSS

Bien entendu, en l'absence de stratégie de retour à l'équilibre, il n'y a aucune raison que les déficits se résorbent comme par magie à partir de 2026.

Au-delà du problème politique évident que

posent de telles dispositions,

celles-ci semblent contrevenir

directement avec la date limite fixée pour l'extinction de la dette de

la sécurité sociale

figurant à

l'article 4

bis

de l'ordonnance n° 96-50 du

24 janvier 1996 relative au remboursement de la dette sociale,

c'est-à-dire le

31 décembre

2033

-

échéance à laquelle le

Conseil constitutionnel a attribué une valeur

organique

324

(

*

)

.

Dans sa décision du 7 août 2020, le Conseil constitutionnel a d'ailleurs bien souligné que « la loi de financement de la sécurité sociale doit prévoir l'ensemble des ressources affectées au remboursement de la dette sociale jusqu'au terme prévu pour celui-ci » et que « le Conseil constitutionnel sera ainsi mis à même de vérifier que ces ressources sont suffisantes pour que ce terme ne soit pas dépassé ».

Certes, le rapport qu'il est demandé d'approuver ne prévoit pas expressément de nouveaux transferts à la Cades afin d'éponger les nouveaux déficits anticipés 325 ( * ) . Néanmoins, ils apparaissent inévitables, l'Acoss ne pouvant durablement supporter la charge du financement à court terme de déficits cumulés aussi massifs . En outre, l'emploi systématique des mots « dette sociale » par le Conseil constitutionnel pour qualifier la dette dont le législateur doit assurer l'extinction 326 ( * ) laisse supposer qu'il ne se laisserait pas abuser par un tel tour de passe-passe.

En somme, au-delà même du problème politique qu'il pose, la constitutionnalité du rapport que le présent article propose d'approuver semble douteuse .

Pour l'ensemble de ces raisons, la commission a adopté, à l'initiative de la rapporteure générale, un amendement n° 146 supprimant cet article.

La commission vous demande de supprimer cet article.

* 312 Qui fait partie des régimes obligatoires de base de sécurité sociale (ROBSS).

* 313 Ce régime se situe en dehors des ROBSS et ne relève donc pas, en propre, du périmètre actuel des louis de financement de la sécurité sociale.

* 314 Article 3 du décret n° 2021-769 du 16 juin 2021.

* 315 Celle-ci passerait de 39,59 % à 26,67 %.

* 316 Cette fraction passerait de 13,81 % à 26,73 %.

* 317 39,7 milliards d'euros sur le périmètre des ROBSS et du FSV, voir article 1 er .

* 318 34,8 milliards d'euros sur ce même périmètre, voir article 7.

* 319 Cf. commentaire de l'article 56.

* 320 Sur ce point, la proposition de loi organique relative aux lois de financement de la sécurité sociale, déposée par le député Thomas Mesnier et en cours de navette, prévoit qu'à l'avenir seuls les tableaux des ROBSS et du FSV soient soumis au vote du Parlement.

* 321 38,7 milliards d'euros en 2020 et 34,6 milliards d'euros en 2021 sur le périmètre du régime général et du FSV, voir articles 1 er et 7.

* 322 Un montant de transferts de 40 milliards d'euros est prévu en 2022.

* 323 Ce taux pourrait d'ailleurs être révisé à la hausse prochainement, le Haut Conseil des finances publiques ayant été saisi par le Gouvernement d'une correction de la croissance à 6,25 % pour cette année 2021.

* 324 Décisions du Conseil constitutionnel n° 2005-519 DC du 29 juillet 2005 et n° 2020-804 DC du 7 août 2020.

* 325 Quant aux ressources de la Cades, on peut rappeler que la loi n° 2020-992 du 7 août 2020 a programmé la réduction de la part de CSG attribuée à la caisse à compter de 2024.

* 326 Voir notamment les décisions du Conseil constitutionnel n° 2010-616 DC du 10 novembre 2010 et n° 2020-804 DC du 7 août 2020 précitée.