III. LES ÉVOLUTIONS CONNUES EN COURS D'EXÉCUTION DE LA LPM AURAIENT JUSTIFIÉ UNE ACTUALISATION EN BONNE ET DUE FORME

A. DES PROVISIONS OPEX ET MISSINT CHRONIQUEMENT INSUFFISANTES ENTRAINANT LE FINANCEMENT DU SURCOÛT PAR LA MISSION « DÉFENSE » CONTRAIREMENT AUX DISPOSITIONS DE LA LPM : UN SURCOÛT NET SUPÉRIEUR À 1,2 MILLIARD D'EUROS QUI DEVRAIT S'ACCROÎTRE DANS LES ANNÉES À VENIR

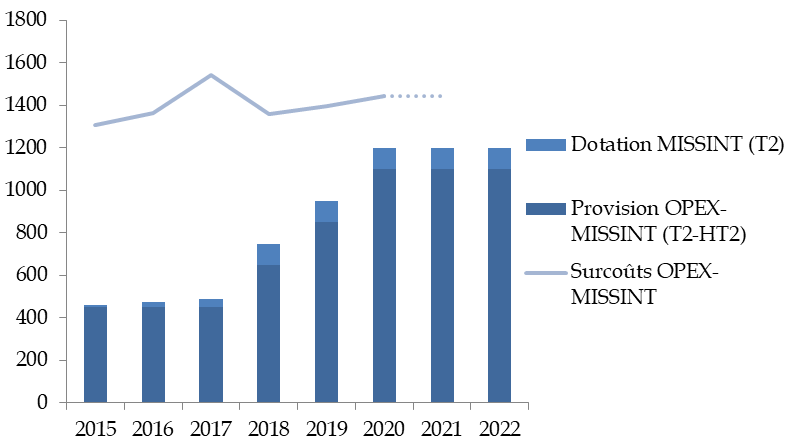

Depuis 2020, la provision au titre des OPEX-MISSINT (opérations extérieures et missions intérieures) s'élève à 1 100 millions d'euros (dont 250 millions d'euros sur le titre 2), auxquels s'ajouteront les 100 millions d'euros de crédits de masse salariale pour les MISSINT, portant ainsi l'ensemble des ressources budgétaires des opérations à 1,2 milliard d'euros.

Détail par action et par titre de la provision

« Opex-Missint »

prévue en 2022

(en millions d'euros)

|

Titre 2 |

Titre 3 |

Titre 6 |

Total programme |

||

|

Programme 178 |

Action 06 Surcoûts liés aux opérations extérieures Sous-action 06.90 « surcoûts liés aux opérations extérieures » |

0 |

775 |

45 |

850 |

|

Action 07 Surcoûts liés aux opérations intérieures Sous-action 07.00 « surcoûts liés aux opérations intérieures » |

0 |

30 |

0 |

||

|

Programme 212 |

Action 59 Surcoûts liés aux opérations - Personnel travaillant pour le programme "Préparation et emploi des forces" Sous action 59.01 « Surcoûts liés aux opérations extérieures » |

250 |

0 |

0 |

350 |

|

Action 59 Surcoûts liés aux opérations - Personnel travaillant pour le programme "Préparation et emploi des forces" Sous action 59.02 « Surcoûts liés aux opérations intérieures » |

100 |

0 |

0 |

||

|

Total |

350 |

805 |

45 |

1200 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

L'augmentation de la dotation initiale Opex-Missint a eu pour effet incontestable de réduire la partie devant être financée en cours d'exécution, bien inférieure aux niveaux constatés lors de la précédente LPM et en 2017 (où il avoisinait le milliard d'euros).

Évolution des surcoûts liés aux

opérations extérieures

et aux missions

intérieures

(en millions d'euros)

Source : commission des finances du Sénat, d'après des données du ministère des armées

Le rapporteur spécial a bien conscience des difficultés inhérentes à la prévision des OPEX, mais il regrette le caractère systématique de la sous-budgétisation en dotation initiale. Les surcoûts résultent notamment du niveau et de l'intensité de l'engagement des forces, qui découlent eux-mêmes de la situation sur les théâtres d'opérations et des décisions de l'autorité politique qui sont ensuite mises en oeuvre par le chef d'état-major des armées, si bien que leur évaluation précise est impossible. Toutefois, l'ordre de grandeur choisi en LFI depuis plusieurs années est bien moindre que la moyenne des exécutions constatées.

Il est cependant regrettable que ce montant se soit malgré tout révélé insuffisant chaque année depuis le début de la LPM. Le rapporteur spécial estime qu'il devrait rester sur-exécuté dans les années à venir.

Il est en effet fort probable que ce dépassement se maintienne en 2021 et 2022, compte tenu de l'absence d'augmentation de la dotation OPEX-MISSINT. L'annonce d'un retrait d'un théâtre ne se traduit pas par une baisse du besoin mais par son augmentation pendant une période en raison de la mise en place de flux logistiques plus importants. Le rapporteur spécial rappelle à cet égard que le retrait de l'Afghanistan avait entrainé une augmentation du surcoût sur une période de 2 à 3 ans. S'agissant de Barkhane, les coûts du désengagement et de la restructuration du dispositif en bande sahélo-saharienne (BSS) ne sont pas encore consolidés, mais les diverses auditions menées par le rapporteur spécial confirment le caractère probablement toujours insuffisant de la dotation initiale. L'opération « Barkhane » est engagée dans une transformation entrainant une réduction des effectifs de 5 000 à 2 500, avec un recentrage des opérations sur la formation et l'accompagnement des forces maliennes. Cette transformation se traduit par le désengagement de certaines emprises du Nord du théâtre, qui entraine une manoeuvre logistique assez intense et ne devrait donc pas conduire à une diminution du surcoût Opex.

En gestion, cette sous-budgétisation des OPEX et des MISSINT est en outre systématiquement compensée intégralement au sein de la mission « Défense », par des annulations et des reploiements via la loi de finances rectificative 12 ( * ) , qui concernent les programmes 144, 212 et 146.

Cette pratique est contraire au principe de financement interministériel figurant à l'article 4 de la LPM . Il dispose qu'en gestion, les surcoûts nets, hors crédits de masse salariale inscrits en LFI au titre des MISSINT et nets des remboursements des organisations internationales, non couverts par cette provision font l'objet d'un financement interministériel, en s'appuyant sur le principe selon lequel l'engagement par la France de ses forces en OPEX ne relève pas de la seule compétence ou décision du ministère des armées.

Cette clause de sauvegarde permettant un financement interministériel des surcoûts n'aura jamais été activée pendant toute la première phase de l'exécution de la LPM. Ainsi, pour faire face aux dépassements de la provision fixée par la LPM, la mission « Défense » a dû financer un surcoût supérieur à 1,2 milliard d'euros, qui devrait s'accroitre dans les deux années à venir :

- 2018 : 610 millions d'euros ;

- 2019 : 406 millions d'euros ;

- 2020 : 215 millions d'euros.

Au total, le rapporteur estimait que cette situation justifiait une actualisation par voie législative à deux égards :

- elle aurait permis au Parlement de modifier le niveau de la dotation Opex-Missint à un niveau plus proche des exécutions précédentes, au moins pour les annuités 2022-2023, potentiellement concernées par les surcoûts liés au désengagement de la France dans la bande sahélo-sahélienne ;

- elle aurait également permis d'arbitrer et d'intégrer dans la nouvelle trajectoire les redéploiements subis pas les programmes 144, 212 et 146 en conséquence de ces sur-exécutions massives.

* 12 Lois de finances rectificatives n° 2018-1104 du 10 décembre 2018, n°2019-1270 du 2 décembre 2019 et n° 2020-1473 du 30 novembre 2020 intégralement gagée par des annulations sur la mission « Défense » (P144, P212 et P146).