N° 695

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 4 juin 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à garantir une solution d'assurance à l'ensemble des collectivités territoriales,

Par Mme Marie-Carole CIUNTU,

Sénatrice

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

542 et 696 (2024-2025) |

L'ESSENTIEL

La commission des finances, réunie le 4 juin 2025 sous la présidence de M. Claude Raynal, président, a examiné le rapport de Mme Marie-Carole Ciuntu sur la proposition de loi n° 542 (2024-2025) visant à garantir une solution d'assurance à l'ensemble des collectivités territoriales déposée le 18 avril 2025 par Jean-François Husson et près de 200 sénateurs.

Ce texte s'inscrit dans le prolongement des travaux de la commission des finances du Sénat, et notamment du rapport de sa mission d'information sur les problèmes assurantiels des collectivités territoriales, remis le 27 mars 20241(*), ainsi que de la saisine par le président Claude Raynal de l'autorité de la concurrence qui, dans un avis rendu le 23 janvier 2025, a confirmé l'analyse du marché de la commission des finances. Plus d'un an après la publication de la mission d'information, ce texte vise à enfin mettre en oeuvre ses recommandations.

Il se compose de trois chapitres, composé chacun de deux articles : le chapitre Ier vise à conforter la concurrence sur le marché de l'assurance privée des collectivités territoriales ; le chapitre II entend rééquilibrer les relations entre les assureurs et les collectivités territoriales ; quant au chapitre III, il a l'ambition d'assurer une couverture de l'ensemble des risques, en particulier des risques liés aux émeutes.

I. CONFORTER LA CONCURRENCE PAR UN SUIVI APPROFONDI DES PRATIQUES COMMERCIALES SUR LE MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS TERRITORIALES

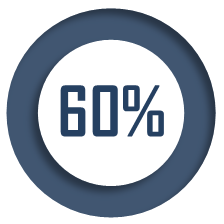

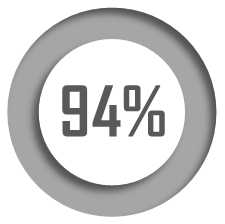

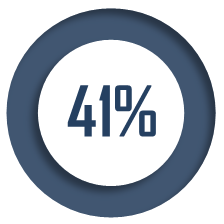

Les difficultés assurantielles des collectivités ne sont plus à démontrer. Le rapport de la mission d'information de la commission des finances du Sénat a permis d'objectiver et de quantifier l'étendue de ces difficultés, notamment par une consultation des élus locaux :

Difficultés des collectivités territoriales en matière assurantielles

|

|

|

|

Rencontrent un problème avec leur assureur |

Ont été confrontées à une hausse de leur prime |

Ont subi une hausse de leur franchise |

Source : consultation des élus menée par la mission d'information de la commission des finances du Sénat

Ces difficultés ont pour principale cause les dysfonctionnements structurels d'un marché de l'assurance devenu duopolistique à la suite d'une guerre des prix : il est dominé par Groupama pour les collectivités de moins de 10 000 habitants et par SMACL Assurances SA pour les autres, tandis que les autres assureurs l'ont progressivement déserté.

A. CONFIER AU RÉGULATEUR UNE MISSION DE SUIVI SPÉCIFIQUE ET CLARIFIER L'ÉTENDUE DE SES POUVOIRS DE SANCTION

L'article 1er vise à confier à l'Autorité de contrôle prudentiel et de résolution (ACPR) une mission de suivi spécifique du marché de l'assurance des collectivités territoriales. Il précise également que les prérogatives de mise en garde dont dispose l'ACPR peuvent s'appliquer à des pratiques commerciales s'exerçant à l'égard des collectivités territoriales.

B. CRÉER AU SEIN DU COMITÉ CONSULTATIF DU SECTEUR FINANCIER UN OBSERVATOIRE DES TARIFS ASSURANTIELS APPLICABLES AU SECTEUR PUBLIC

L'article 2 vise à créer, conformément à une recommandation du rapport remis par MM. Alain Chrétien et Jean-Yves Dagès, un observatoire des tarifs assurantiels applicables au secteur public, c'est-à-dire principalement aux collectivités territoriales. Il ne s'agirait pas d'une structure nouvelle, mais d'une nouvelle mission confiée au comité consultatif du secteur financier (CCSF), lequel remet déjà un rapport annuel sur les tarifs bancaires.

Cet observatoire devrait ainsi faciliter la prévention de nouveaux dysfonctionnements dans le marché de l'assurance des collectivités territoriales en identifiant rapidement les tendances d'évolution des tarifs.

II. FACE AUX EXIGENCES EXCESSIVES DES PARTIES, RÉÉQUILIBRER LES RELATIONS ENTRE ASSUREURS ET COLLECTIVITÉS

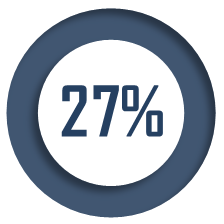

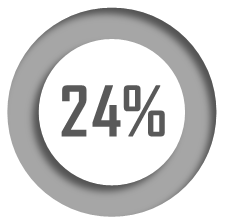

Le rapport de la mission d'information de la commission des finances du Sénat a également souligné les difficultés croissantes que rencontrent les collectivités territoriales pour s'assurer : elles font de plus en plus face à des résiliations unilatérales de leur assureur ou à des appels d'offre infructueux.

Des collectivités trop souvent privées d'assurance

|

|

|

|

Ont subi une résiliation unilatérale de leur contrat d'assurance |

Ont été confrontées à un appel d'offres infructueux |

Des résiliations ont été annoncées avec un délai de préavis inférieur à 4 mois |

Source : consultation des élus menée par la mission d'information de la commission des finances du Sénat

A. FAVORISER LES SOLUTIONS AMIABLES ET ACCOMPAGNER LES COLLECTIVITÉS PRIVÉES D'ASSURANCE

L'article 3 comporte des mesures visant à favoriser le recours à la médiation en assurance. Il inscrit d'abord dans la loi la possibilité pour les collectivités de recourir à un dispositif de médiation dans le cadre d'un litige avec leur assureur. Le Médiateur a jugé cette rédaction plus pertinente que celle consistant à limiter cette possibilité de saisine dans le seul cadre d'un sinistre.

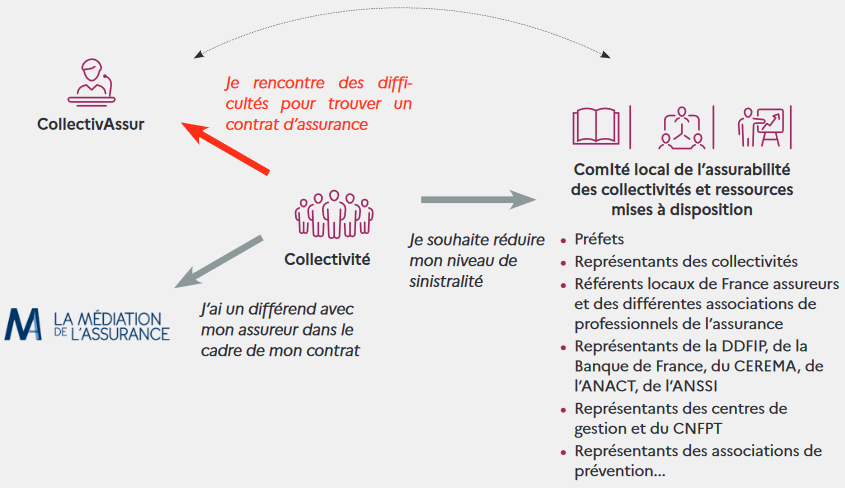

Il permet également aux collectivités territoriales, après plusieurs procédures infructueuses, de recourir au Médiateur de l'assurance pour bénéficier d'un accompagnement dans leur recherche d'assurance. Les personnes entendues ont invité le législateur à préciser les conditions de saisine de ce dispositif et à coordonner cette avancée avec la mise en place de « Collectiv'Assur », une cellule d'accompagnement distincte de la Médiation, dont la création a été annoncée lors du Roquelaure de l'assurabilité des territoires, organisé par le Gouvernement.

Articulation entre la Médiation de l'assurance et Collectiv'Assur

Source : Roquelaure de l'assurabilité des territoires

Afin de tenir compte de ces suggestions, le rapporteur propose à la commission d'adopter son amendement COM-2 tendant, d'une part, à supprimer la mention d'un dispositif de médiation, afin de laisser davantage de marges de manoeuvre au Gouvernement et de permettre à Collectiv'Assur de remplir cette mission d'accompagnement des collectivités dans leur recherche d'assurance, et d'autre part, à préciser que les collectivités peuvent saisir Collectiv'Assur après deux procédures infructueuses, chiffre jugé adéquat par le Médiateur de l'assurance.

Enfin, l'article 3 inscrit dans le code des assurances le principe selon lequel la saisine d'un médiateur suspend le délai de prescription de l'action en justice. Si certains juristes pensent cette précision nécessaire, les auditions menées par le rapporteur ont montré qu'elle serait en réalité superfétatoire. C'est pourquoi le rapporteur propose un amendement COM-1 qui supprime ces dispositions.

La commission a adopté cet article ainsi amendé.

B. SYSTÉMATISER LES FRANCHISES POUR RESPONSABILISER LES COLLECTIVITÉS DANS LA GESTION DES PETITS RISQUES

L'article 4 vise à mettre en oeuvre la recommandation n° 11 du rapport de la mission d'information de la commission des finances, tendant à systématiser l'application des franchises dans les contrats souscrits par les collectivités territoriales, afin de les responsabiliser dans la gestion des « petits risques ».

La commission a adopté cet article sans modification.

III. ASSURER UNE COUVERTURE DU RISQUE D'ÉMEUTES, MISE À MAL PAR LES ÉVÉNEMENTS RÉCENTS

A. ÉTENDRE LA DSEC À LA COUVERTURE DES DOMMAGES CAUSÉS PAR LES ÉMEUTES

L'article 5 vise à élargir le champ de la dotation de solidarité aux collectivités victimes d'évènements climatiques ou géologiques (DSEC) au risque émeute, dans une nouvelle dotation d'équipement des collectivités territoriales et de leurs groupements face aux risques majeurs.

Un tel élargissement permettrait aux collectivités de ne pas dépendre de la constitution d'instruments financiers ad hoc pour se protéger d'éventuels émeutes ou mouvements populaires de grande ampleur à l'avenir.

B. CRÉER UN RÉGIME D'INDEMNISATION DU RISQUE D'ÉMEUTE ET DE MOUVEMENT POPULAIRE SUR LE MODÈLE DU RÉGIME « CAT NAT »

L'article 6 prévoit une garantie obligatoire des dommages résultant d'émeutes et de mouvements populaires dans les contrats d'assurance « dommages aux biens », d'une part, et introduit un mécanisme de mutualisation du risque « émeutes et mouvements populaires », d'autre part.

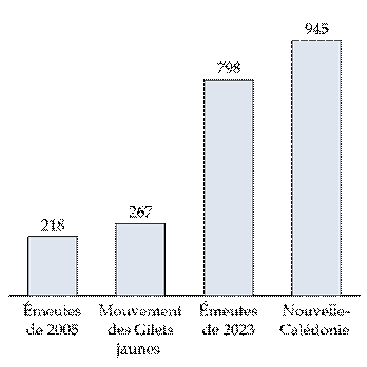

Parmi les dix mouvements populaires les plus coûteux en termes d'assurance depuis 2018 dans le monde, trois ont eu lieu en France, dont deux sur le territoire métropolitain.

La création d'un tel régime devrait renforcer la couverture assurantielle de ce risque auquel sont particulièrement exposées les collectivités territoriales, en :

- proposant une première définition du risque d'émeutes et de mouvements populaires, afin d'objectiver au maximum ces notions et de proposer aux entreprises d'assurance un cadre clair d'intervention ;

- garantissant une couverture complète du territoire par une extension de garantie obligatoire permettant de prévenir des mécanismes d'antisélection ;

- prévoyant un système public-privé de partage du risque, qui devra, pour être pleinement opérationnel, être complété en loi de finances par une garantie de l'État.

Outre des amendements rédactionnels COM-3, COM-5 et COM-9, le rapporteur propose à la commission d'adopter :

- un amendement COM-4 visant à préciser et clarifier la définition de chacune des notions d'émeutes et de mouvements populaires, en tenant compte des observations formulées au cours du cycle d'auditions mené par le rapporteur ;

- un amendement COM-6 tendant à renforcer les prérogatives du Bureau central de tarification (BCT) pour rendre plus effective l'extension obligatoire de la garantie « émeutes et mouvements populaires » ;

- un amendement COM-7 clarifiant les conditions d'abondement du fonds de gestion du risque « émeutes et mouvements populaires » par une partie de la surprime dédiée ;

- un amendement COM-8 visant à porter à 1,5 milliard d'euros le volume du fonds de gestion.

Coûts des émeutes et mouvements populaires en France

(en millions d'euros constants)

Source : commission des finances, France Assureurs

La commission a adopté la proposition de loi ainsi modifiée. Cette dernière sera examinée en séance publique le mercredi 11 juin 2025.

* 1 « Garantir une solution d'assurance aux collectivités territoriales », Rapport d'information n° 474 (2023-2024), fait par M. Jean-François Husson au nom de la commission des finances, déposé le 27 mars 2024.