EXAMEN DES ARTICLES

ARTICLE 1er

Formalisation d'une mission de suivi

spécifique du marché de l'assurance des collectivités

territoriales confiée à l'ACPR

Le présent article vise à confier à l'Autorité de contrôle prudentiel et de résolution (ACPR) une mission de suivi spécifique du marché de l'assurance des collectivités territoriales. Il précise également que les prérogatives de mise en garde dont dispose l'ACPR peut s'appliquer à des pratiques commerciales s'exerçant à l'égard des collectivités territoriales.

Si l'ACPR assure d'ores et déjà la supervision du secteur de l'assurance, les travaux de la mission d'information de la commission des finances sur les problèmes assurantiels rencontrés par les collectivités territoriales, ont établi que l'autorité avait une interprétation excessivement restrictive de ses prérogatives de police administrative et de sanction. Cette situation peut s'expliquer par le fait que l'ACPR, comme les compagnies d'assurance, assimile les collectivités à des entreprises dans leur compréhension du marché.

Dès lors, la commission des finances estime opportun de préciser, dans le code monétaire et financier, que l'ACPR doit tenir compte des spécificités qui s'attachent aux collectivités dans sa supervision du secteur de l'assurance. Elle a donc adopté cet article sans modification.

I. LE DROIT EXISTANT : L'ACPR, SUPERVISEUR DU SECTEUR DE L'ASSURANCE, INTERPRÈTE DE MANIÈRE RESTRICTIVE SES PRÉROGATIVES S'AGISSANT DE L'ASSURANCE DES COLLECTIVITÉS

A. L'ACPR, AUTORITÉ DE SUPERVISION DES ENTITÉS DU SECTEUR DE L'ASSURANCE

1. Une mission de supervision des entreprises d'assurance

Issue de la fusion, par l'ordonnance n° 2010-76 du 21 janvier 20102(*), des autorités préexistantes de supervision des entités du secteur bancaire et du secteur assurantiel3(*), l'Autorité de contrôle prudentiel et de résolution (ACPR) est chargée de veiller « à la préservation de la stabilité du système financier et à la protection des clients, assurés, adhérents et bénéficiaires des personnes soumises à son contrôle »4(*). Concernant le secteur de l'assurance, l'ACPR assure la protection de la clientèle et veille au respect, par les assureurs, de leurs obligations prudentielles.

L'article L. 612-2 du code monétaire et financier (CMF) établit une liste exhaustive des entités qui relèvent de la compétence de l'ACPR, dans le secteur de la banque, des services de paiement et des services d'investissement comme dans le secteur de l'assurance.

2. Des prérogatives de contrôle, de police administrative et de sanction des entités supervisées

Dans l'exercice de sa mission de supervision du secteur de l'assurance, l'ACPR dispose de larges prérogatives.

Il s'agit, tout d'abord, de prérogatives de contrôle sur pièces et sur place des entités supervisées, exercées par le secrétaire général de l'ACPR, en application de l'article L. 612-23 du CMF. Le contrôle sur place peut faire l'objet d'une extension à d'autres organismes liés5(*).

Dans le cadre de ses prérogatives de contrôle sur pièces et sur place, l'autorité peut obtenir tout renseignement ou information de l'entité visée6(*) et, dans certains cas, prononcer une injonction assortie d'une astreinte7(*). En cas de contrôle sur place, elle établit un rapport, porté à la connaissance des dirigeants de l'entité8(*).

L'autorité est dotée, ensuite, de pouvoirs de police administrative, qui comprennent notamment :

- la mise en garde, qui peut être décidée à l'encontre de la poursuite, par une entité supervisée, de pratiques commerciales susceptibles de mettre en danger les intérêts de ses clients, assurés, adhérents ou bénéficiaires9(*) ;

- la mise en demeure de toute « personne soumise à son contrôle de prendre, dans un délai déterminé, toutes mesures destinées à sa mise en conformité » à ses obligations10(*) ;

- la possibilité de demander à toute personne soumise à son contrôle de lui soumettre pour approbation un programme de rétablissement11(*) ;

- des mesures conservatoires, qui peuvent être engagées dès lors que la solvabilité ou la liquidité de l'entreprise ou que les intérêts des assurés sont compromis ou susceptibles de l'être12(*). Ces mesures vont du placement de l'entreprise sous surveillance à l'interdiction de certaines de ses activités, en passant par l'interdiction de distribution d'un dividende aux actionnaires ;

- la désignation d'un administrateur provisoire auprès de la personne contrôlée, auquel sont transférés tous les pouvoirs d'administration, de direction et de représentation de la personne morale, ou un ou plusieurs administrateurs temporaires13(*).

Elle peut, enfin, exercer un pouvoir de sanction à l'encontre des entités supervisées. Aux termes de l'article L. 612-39 du code monétaire et financier, ces prérogatives peuvent notamment être exercées lorsque l'entreprise supervisée a enfreint une disposition au respect de laquelle l'ACPR a pour mission de veiller, qu'elle n'a pas remis le programme de rétablissement demandé par l'ACPR, n'a pas tenu compte d'une mise en garde ou n'a pas déféré à une mise en demeure. Ce même article L. 612-39 établit une gradation des sanctions disciplinaires, allant de l'avertissement au retrait total d'agrément. À noter que les sanctions disciplinaires peuvent s'accompagner de sanctions pécuniaires.

B. S'AGISSANT DU SEGMENT DU MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS TERRITORIALES, L'ACPR NE S'EST PAS SAISIE DE L'ENSEMBLE DE SES PRÉROGATIVES

Les travaux de la mission d'information sur les problèmes assurantiels des collectivités territoriales de la commission des finances ont permis de disposer d'une évaluation précise de l'exercice, par l'ACPR, de sa mission de supervision du secteur de l'assurance, sur le segment spécifique des collectivités territoriales.

En particulier, l'ACPR est intervenue pour prévenir la défaillance d'un acteur historique du marché de l'assurance des collectivités : la Smacl. Pour rappel, cette compagnie d'assurance s'est engagée dans les années 2010 dans une stratégie de domination du marché caractérisée par des pratiques tarifaires décorrélées de la sinistralité. Sans revenir sur le détail des difficultés de cet opérateur14(*), qui ont contribué à la forte concentration actuelle du marché, à la fin de la décennie 2010, la Smacl s'est retrouvé en très grande difficulté. Cette situation résultait d'une politique de souscription et de tarification sans rapport avec sa tolérance aux risques, d'une gestion douteuse et d'une réorientation inadaptée vers l'assurance des flottes de véhicules d'entreprises. Les résultats inquiétants ont suscité l'intervention du superviseur. L'ACPR a demandé en septembre 2020 à la Smacl la mise en oeuvre d'un programme de rétablissement, en application de l'article L. 612-32 du code monétaire et financier.

À cet égard, le rapport de la mission d'information sur les difficultés assurantielles des collectivités territoriales a souligné que l'intervention de l'ACPR a permis d'éviter la défaillance de la Smacl, laquelle défaillance aurait conduit quelque 16 000 collectivités à se retrouver en défaut d'assurance.

Pour autant, le rapport souligne également la tardiveté de l'intervention du superviseur et sa réticence à se saisir de l'ensemble de ses prérogatives.

En premier lieu, l'intervention tardive du superviseur peut s'expliquer par le fait que l'ACPR, comme les compagnies d'assurance, assimile les collectivités à des entreprises dans leur compréhension du marché. Elle n'assure aucun suivi spécifique de cette catégorie de clientèle, pourtant soumises à des règles distinctes de passation des marchés d'assurance et assurant des missions de service public.

En second lieu, les auditions menées par la mission d'information et les documents qui lui ont été transmis ont permis d'établir que l'autorité a très peu sollicité les prérogatives dont elle dispose en application du code monétaire et financier. En particulier, l'autorité n'a pas eu recours à des mesures de police intermédiaires comme la mise en garde, prévue à l'article L. 612-30 du CMF, qu'elle estime réservée « aux pratiques commerciales vis-à-vis des particuliers »15(*).

Le seul usage documenté de ces pouvoirs de sanction a été la menace orale adressée à la Smacl d'un retrait d'agrément qui constitue la sanction la plus forte si celle-ci ne rétablissait pas un niveau de fonds propres satisfaisant. Ce n'est que plus tard, en septembre 2020, que l'ACPR a exigé de la Smacl la mise en place d'un programme de rétablissement.

L'ensemble de ces éléments a conduit le rapporteur général, Jean-François Husson, à conclure dans le rapport de la mission d'information dont il était rapporteur : « le superviseur interprète de façon trop restrictive l'étendue des prérogatives qui lui sont reconnues par la loi »16(*).

II. LE DISPOSITIF PROPOSÉ : UNE EXPLICITATION DU SUIVI PAR L'ACPR DU SECTEUR DE L'ASSURANCE DES COLLECTIVITÉS TERRITORIALES

Le 1° du présent article insère un nouveau III bis à l'article L. 612-1 du code monétaire et financier, qui définit les missions de l'ACPR. Ce nouvel alinéa précise que dans l'accomplissement de ses missions, l'autorité prend en compte l'objectif d'assurabilité des collectivités territoriales.

Le 2° du présent article modifie l'article L. 612-30 du même code, relatif à la prérogative de mise en garde de l'ACPR, pour préciser le champ des personnes visées par les pratiques commerciales d'une personne, soumise au contrôle de l'autorité, qui justifient l'usage de cette prérogative. Il peut s'agir tant de personnes physiques que de personnes morales, y compris les collectivités territoriales.

III. LA POSITION DE LA COMMISSION DES FINANCES : DES PRÉCISIONS À MÊME DE CONFORTER LE RÔLE DE SUPERVISION DE L'ACPR SUR LE MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS

Dès lors que l'Autorité de contrôle prudentiel et de résolution conserve une interprétation restrictive de sa mission de supervision du marché de l'assurance sur le segment spécifique de l'assurance des collectivités, et des prérogatives qui y sont attachées, le dispositif du présent article vient opportunément expliciter la conduite de cette mission.

D'une part, la prise en compte par l'ACPR, dans l'exercice de ses compétences de supervision du secteur de l'assurance, de l'objectif d'assurabilité des collectivités territoriales devrait inciter l'autorité à opérer un suivi spécifique de cette catégorie de clientèle. Plusieurs facteurs distinguent, en effet, les collectivités territoriales des entreprises pour les contrats d'assurance auxquels elles souscrivent.

Saisie le 28 mars 2024, par le Président de la commission des finances sur le fondement de l'article L. 462-1 du code de commerce, d'une demande d'avis concernant la situation concurrentielle dans le secteur de l'assurance des dommages aux biens des collectivités territoriales en France, l'Autorité de la concurrence (ADLC) a recensé cinq arguments plaidant en faveur d'une segmentation entre les collectivités territoriales et les autres catégories de professionnel17(*) :

- premièrement, les collectivités territoriales sont soumises aux règles de passation des marchés établies par le code de la commande publique, à l'inverse des entreprises et des associations ;

- deuxièmement, le prix constitue généralement le critère d'attribution déterminant dans les procédures d'appels d'offres menées par les collectivités ;

- troisièmement, la diversité des missions de service public assurées par les collectivités territoriales résulte sur une hétérogénéité de leur patrimoine supérieure à celui des entreprises et des associations ;

- quatrièmement, les collectivités, en raison de la diversité de leur patrimoine, de l'accessibilité de leurs biens au public et de leur défaut de prévention sont davantage exposés aux risques climatiques et sociaux ;

- cinquièmement, cette spécificité est partiellement reconnue par les assureurs qui disposent d'équipes dédiées à l'assurance « dommages aux biens » des collectivités ou ont recours à des intermédiaires d'assurance.

Si l'ADLC, saisie dans un cadre consultatif, a laissé ouverte la question de la segmentation du marché de l'assurance des collectivités, l'ensemble de ces éléments vient au soutien d'un suivi spécifique.

D'autre part, la modification de l'article L. 612-30 du CMF ouvre la possibilité d'un recours accru par l'ACPR à la procédure de mise en garde. Sous réserve que l'usage de cette prérogative soit suffisamment et correctement motivé, la mise en garde constitue un puissant levier pour inciter les assureurs à cesser des pratiques commerciales susceptibles de nuire à leurs assurés. Le fait, pour une entité supervisée, d'ignorer la mise en garde ouvre en effet au superviseur un champ plus large de sanctions, aux termes de l'article L. 612-39.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 2

Création d'un observatoire des tarifs

assurantiels appliqués au secteur public

Le présent article vise à introduire un observatoire des tarifs assurantiels appliqués au secteur public, sur le modèle de l'observatoire des tarifs bancaires, adossé au Comité consultatif du secteur financier (CCSF), afin d'assurer un suivi de l'évolution des tarifs des contrats d'assurance pratiqués dans le secteur public.

Relevant qu'il s'agit d'une recommandation du rapport « Chrétien-Dagès » répondant aux constats également formulés par le rapport de la mission d'information de la commission des finances, cette dernière a estimé que le rapport public que ce nouvel observatoire serait amené à produire chaque année compléterait utilement le suivi spécifique et le pouvoir de sanction confiés à l'ACPR. Elle a adopté cet article sans modification.

I. LE DROIT EXISTANT : UN SUIVI DES TARIFS ASSURANTIELS AURAIT PERMIS DE PRÉVENIR LES DÉFAILLANCES ACTUELLES DU MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS LOCALES

A. LES DYSFONCTIONNEMENT ACTUELS DU MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS ONT POUR ORIGINE UNE « GUERRE DES PRIX » TROP LONGTEMPS IGNORÉE

Les difficultés assurantielles des collectivités ne sont plus à démontrer. Le rapport de la mission d'information de la commission des finances du Sénat18(*) faisait ainsi état, une consultation des élus locaux à l'appui, que, parmi les collectivités répondantes, « 60 % des collectivités déclarent faire face à au moins un problème important dans leur relation avec leur assureur, ce taux s'élevant même à 90 % pour les collectivités de plus de 10 000 habitants. »

Selon ce rapport, ces difficultés ont pour principale cause les dysfonctionnements structurels du marché de l'assurance : en effet, entre 2017 et 2022, le montant des primes appliquées aux collectivités territoriales a connu une forte diminution, passant de 470 millions d'euros à 385 millions d'euros, soit une baisse de 18 %.

Cette basse résulte « de l'effet conjugué de la politique tarifaire très agressive de la SMACL, engagée dans une « course au volume » pour devenir « numéro 1 » sans pour autant disposer d'une gestion suffisamment saine pour le lui permettre, et d'une guerre des prix sous l'influence notable d'assureurs européens qui ont pénétré intempestivement ce marché avant de s'en désengager. »

Il en résulte un marché duopolistique, dominé par Groupama pour les collectivités de moins de 10 000 habitants et par SMACL Assurances SA pour les autres, que les autres assureurs ont progressivement déserté.

Une observation de l'évolution des tarifs aurait permis de détecter et de prévenir plus précocement ces dysfonctionnements du marché.

B. MALGRÉ DES PRÉCÉDENTS EN MATIÈRE BANCAIRE, L'ABSENCE DE DISPOSITIF DE SUIVI ET DE TRANSPARENCE DES TARIFS ASSURANTIELS

La loi de régulation bancaire et financière19(*), adoptée en France à la suite de la crise des subprimes de 2008 a confié une nouvelle compétence au comité consultatif du secteur financier (CCSF) : depuis 2010, cette institution rattachée à la Banque de France et composée paritairement de représentants des établissements financiers et de leurs clientèles, ainsi que de parlementaires, de personnalités qualifiées et de représentants des salariés du secteur financier, assure un suivi des pratiques tarifaires des établissements bancaires afin que le public dispose d'évaluations périodiques des tendances sur des bases solides et aussi consensuelles que possible.

Toutefois, alors qu'un rapport est remis chaque année sur les tarifs bancaires20(*), aucun équivalent n'existe s'agissant des tarifs assurantiels, a fortiori s'agissant du segment particulier de l'assurance des collectivités territoriales.

Ainsi, le rapport d'Alain Chrétien et de Jean-Yves Dagès a constaté que « le marché de l'assurance des collectivités locales, dont l'assurance dommage aux biens, n'est ni documenté ni objectivé par aucun des acteurs. Ainsi, ni l'État, ni les collectivités locales, ni les assureurs, ni les associations qui les représentent, ou même les réassureurs, ne sont en mesure d'établir une photographie du marché et de son évolution. »21(*)

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN OBSERVATOIRE DES TARIFS ASSURANTIELS APPLIQUÉS AU SECTEUR PUBLIC

Conformément aux recommandations du rapport « Chrétien-Dagès »22(*), le présent article insère un nouvel alinéa à l'article L. 614-1 du code monétaire et financier, qui définit les missions du comité consultatif du secteur financier (CCSF) afin d'y prévoir, en sus du suivi des tarifs bancaires, une mission de suivi de l'évolution des tarifs d'assurance appliqués aux personnes morales de droit public, y compris les collectivités territoriales.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE TRANSPARENCE ACCRUE SANS CRÉATION D'UN « COMITÉ THÉODULE »

La commission relève que la création de cet « observatoire » ne constituera pas un « comité théodule » supplémentaire dans la mesure où il revient à s'adosser à une structure existante - le comité consultatif du secteur financier - tout en confiant ainsi à cette dernière la mission de produire un rapport annuel sur l'évolution des tarifs assurantiels applicables au secteur public.

Cet observatoire devrait ainsi faciliter la prévention de nouveaux dysfonctionnements dans le marché de l'assurance des collectivités territoriales en identifiant rapidement les tendances d'évolution des tarifs. Il permettra également de documenter une potentielle hausse des tarifs liée à l'évolution de la sinistralité, du fait du changement climatique ou de l'intensification des aléas sociaux, tels que les émeutes par exemple.

Si plusieurs personnes entendues ont objecté que le suivi des tarifs assurantiels pouvait être malaisé en raison des paramètres très divers à prendre en compte - niveau des primes, niveau des franchises, extension de la couverture, hétérogénéité du patrimoine des collectivités - la commission s'est rangée à l'avis du Médiateur de l'assurance qui, lors de son audition par le rapporteur, a jugé ce suivi à la fois pertinent et réalisable.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 3

Mesures en faveur de la

médiation en assurance

Conformément aux recommandations du rapport sénatorial sur l'assurabilité des collectivités, le présent article confirme tout d'abord la possibilité pour les collectivités de recourir à la médiation en assurance et confie au Médiateur de l'assurance une compétence d'accompagnement des collectivités qui ne trouvent pas d'assureur. La commission a adopté un amendement COM-2 du rapporteur visant à tenir compte de la mise en place prochaine du dispositif « CollectivAssur », annoncée par le Gouvernement.

Le présent article procède également à la confirmation législative du principe selon lequel les actions de médiation en assurance suspendent le délai de prescription des actions en justice menées sur la base de la relation contractuelle. Jugeant cette précision finalement redondante, la commission a adopté un amendement COM-1 du rapporteur supprimant cette disposition.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LES VERTUS DU DISPOSITIF DE MÉDIATION EN ASSURANCE NE SONT PAS ASSEZ MOBILISÉES

A. LA MÉDIATION EN ASSURANCE : UNE DÉMARCHE VERTUEUSE EN PLEIN ESSOR

Aux termes de l'article 21 de la loi du 8 février 199523(*), la médiation « s'entend de tout processus structuré, quelle qu'en soit la dénomination, par lequel deux ou plusieurs parties tentent de parvenir à un accord en vue de la résolution amiable de leurs différends, avec l'aide d'un tiers, le médiateur, choisi par elles ou désigné, avec leur accord, par le juge saisi du litige. »

La médiation des litiges de la consommation, prévue par le titre V du livre Ier code de la consommation et défini à l'article L. 151-1 de ce code, constitue un « processus de médiation conventionnel » applicable « à un litige national ou transfrontalier entre un consommateur et un professionnel »24(*). Le recours à un dispositif de médiation est un droit du consommateur. Ainsi, l'article L. 612-1 du code de la consommation dispose que « tout consommateur a le droit de recourir gratuitement à un médiateur de la consommation en vue de la résolution amiable du litige qui l'oppose à un professionnel. »

La médiation en assurances, domaine caractérisé par une forte prégnance du contentieux, a connu un essor important, particulièrement depuis que l'Autorité de contrôle prudentiel et de résolution (ACPR) a adopté une recommandation visant à garantir le respect des obligations légales et réglementaires qui s'imposent aux professionnels en matière de traitement des réclamations de leur clientèle. Ces recommandations, prises sur le fondement des pouvoirs de régulation particulier de l'ACPR, sont obligatoires pour les professionnels25(*).

La première de ces recommandations de l'ACPR, adoptée en 202226(*), vise à « assurer l'efficacité du dispositif de traitement des réclamations et faciliter l'accès aux dispositifs de médiation proposés », en enjoignant aux professionnels de se doter « d'une organisation simple et efficace permettant d'apporter aux réclamants une réponse qualitative et motivée le plus rapidement possible ». Cette recommandation a constitué une véritable réforme de la médiation dans le domaine de l'assurance, notamment en ce qui concerne l'information des assurés sur leurs droits27(*).

Ainsi, le rapport d'activité du Médiateur de l'assurance, évoque un « choc de saisines » pour décrire son intense activité en 202328(*). Il souligne la forte augmentation des demandes : 34 000 au printemps 2024, contre 10 000 quatre ans auparavant. Certes, toutes ces demandes ne sont pas recevables, ni fondées. Mais durant l'année 2023, 7 000 recommandations de médiation ont été rendues, témoignant d'un essor très important de « l'amiable en assurances ».

La Médiation de l'assurance, qui constitue le principal dispositif de médiation dans ce domaine, apporte en outre satisfaction sur le fond. Selon ses propres statistiques, le Médiateur de l'assurance est caractérisé par une célérité grandissante, l'assuré obtenant sa réponse après sept mois en moyenne en 2023, contre treize mois fin 2019. Une fois sur deux (48 %), il reçoit sa réponse dans les trois mois.

Les avis de la Médiation de l'assurance (des « propositions de solution ») satisfont la demande de l'assuré une fois sur trois (32 % des dossiers). Lorsque ces propositions confirment la décision de l'assureur, c'est-à-dire dans deux cas sur trois (68 % des cas), il la réévalue parfois dans un sens favorable à l'assuré, de telle sorte que le résultat reflète une sorte de compromis.29(*)

Ainsi, la seconde recommandation de l'ACPR sur les réclamations, adoptée en 202430(*), qui n'a que marginalement modifié les recommandations déjà en vigueur31(*), témoigne du fonctionnement satisfaisant des dispositifs de médiation.

B. L'ESSOR DE LA MÉDIATION EN ASSURANCE FAIT AUJOURD'HUI FACE À PLUSIEURS LIMITES

1. Face à la crise de l'assurance des collectivités, la démarche de médiation, pourtant prometteuse, est limitée

Face aux difficultés de collectivités dans leurs relations avec leur assureur, documentées par le rapport de la mission d'information de la commission des finances du Sénat sur l'assurabilité des collectivités territoriales32(*), les compétences du Médiateur de l'assurance ont, depuis le 1er octobre 2023, été élargies aux différends entre assureurs et collectivités.

Cet élargissement est cependant à la fois fragile, inadapté et insuffisant.

Il est d'abord fragile, dans la mesure où son fondement repose sur l'annonce du ministre de l'économie d'alors dans une interview au journal Midi Libre.

Cet élargissement est également inadapté et insuffisant car il était limité, selon les termes du ministre de l'économie d'alors, « aux différends entre un assureur et une collectivité après un sinistre », ce qui ne correspond pas à l'immense majorité des besoins des collectivités qui, même en l'absence de sinistre, peuvent être confrontées à des difficultés liées à l'augmentation prohibitive de leurs tarifs d'assurance, voire à la résiliation unilatérale de leur contrat et à l'impossibilité de retrouver un assureur.

Preuve de cette inadaptation, l'élargissement de 2023 n'a que peu suscité l'enthousiasme des collectivités, puisque seules 22 saisines sont parvenues au Médiateur. Parmi celles-ci, 21 demandes ne correspondaient ni au champ de compétences antérieur du Médiateur (13), ni à son champ de compétences « élargi » (9)33(*).

2. L'absence de suspension de la prescription : un défi posé à l'essor de la médiation en assurance ?

Depuis 201934(*), et malgré une première annulation par le Conseil d'État35(*) ayant conduit à la prise d'un nouveau décret36(*), la saisine d'un juge est subordonnée à la tentative préalable de résolution amiable du litige par un mécanisme de médiation, pour tous les litiges n'excédant pas 5 000 euros37(*).

Si l'article 2238 du code civil prévoit bien que le recours à un dispositif de médiation suspend le délai de prescription, une partie de la doctrine a voulu voir dans l'absence de mention d'une telle suspension dans le code des assurances38(*), une « posture rebelle » du législateur39(*) qui constituerait un défi pour l'essor de l'amiable en assurance40(*).

II. LE DISPOSITIF PROPOSÉ : DEUX MESURES FAVORISANT L'ACCÈS AU MÉDIATEUR DE L'ASSURANCE

Le I du présent article propose deux mesures tendant à favoriser l'accès au Médiateur de l'assurance pour les collectivités territoriales. Son II précise qu'elles seront applicables aux litiges survenus à compter du lendemain de la publication de la présente loi.

A. LE RÔLE DU MÉDIATEUR DE L'ASSURANCE COMME INTERLOCUTEUR DES COLLECTIVITÉS PRIVÉES D'ASSUREUR

Le 2° du I du présent article prévoit l'insertion dans le code des assurances d'un nouvel article L. 121-18 aux fins :

- de préciser que les collectivités territoriales peuvent avoir recours à la médiation pour résoudre un litige qui l'oppose à son assureur, dans le but de sécuriser et légèrement élargir la nouvelle compétence du Médiateur ébauchée par le Gouvernement ;

- de confier au Médiateur de l'assurance une nouvelle compétence d'accompagnement des collectivités dans leur recherche d'assurance, à condition que ces collectivités demeurent privées d'assureur après plusieurs procédures infructueuses, dans des conditions définies par décret.

B. L'INSCRIPTION DANS LE CODE DES ASSURANCES DU CARACTÈRE SUSPENSIF DU RECOURS À LA MÉDIATION

Le 1° du I consacre dans la loi le principe inscrit dans la charte de la médiation en assurances, selon lequel le délai de prescription des actions en justice est suspendu par le recours à un dispositif de médiation.

Par parallélisme avec les dispositions du code civil, la prescription serait suspendue à compter du jour où les parties conviennent de recourir à la médiation ou, à défaut, à compter du jour de la première réunion de médiation. Le délai de prescription recommencerait à courir, pour au moins six mois, à compter du jour où le Médiateur ou au moins une des parties déclare que la médiation est terminée.

III. LA POSITION DE LA COMMISSION DES FINANCES : APPORTER QUELQUES AJUSTEMENTS POUR COORDONNER LES TRAVAUX DU SÉNAT ET DU GOUVERNEMENT

A. TENIR COMPTE DE LA MISE EN PLACE DU DISPOSITIF D'ACCOMPAGNEMENT DÉNOMMÉ « COLLECTIV'ASSUR » ANNONCÉE RÉCEMMENT PAR LE GOUVERNEMENT

La volonté de conforter la compétence du Médiateur dans les différends qui opposent les collectivités et leurs assureurs, ainsi que le souhait de lui confier une mission plus large d'accompagnement des collectivités peinant à s'assurer résulte certainement de la reconnaissance de la Médiation de l'assurance dans son « travail de recherche objective de solutions aux litiges d'assurance, avec sa diffusion large et active. »41(*)

En particulier, l'appréciation des personnes auditionnées sur la consécration de la possibilité pour les collectivités d'avoir recours à la médiation dans les litiges les opposant à leurs assureurs a été plutôt positive, notamment de la part du Médiateur, qui a relevé que le terme de « litige » était plus englobant et plus pertinent que le terme de « sinistre » utilisé par le précédent Gouvernement.

Toutefois, le dispositif proposé souffre, selon le rapporteur, de deux limites.

Il s'agit d'abord d'éviter l'écueil qui constituerait à placer la Médiation de l'assurance dans un conflit d'intérêts, dans la mesure où ses agents pourraient être impliqués à la fois en phase précontractuelle et au moment de la survenance d'un litige. Ainsi, si elle se trouvait à jouer, en sus de son rôle traditionnel, celui d'accompagnateur des collectivités territoriales, la crédibilité et la neutralité de la Médiation pourrait être remises en cause. Cette limite, relevée au cours de plusieurs auditions, doit être prise au sérieux afin d'éviter une extension inopportune des compétences du Médiateur42(*).

Il s'agit également de tenir compte des travaux du Gouvernement, concomitants à ceux du Sénat, qui ont abouti avec le Roquelaure de l'assurabilité des territoires organisé le 14 avril 2025, à un « plan sur l'assurabilité des collectivités territoriales » dont l'une des principales avancées à très court terme concerne la création d'un dispositif d'accompagnement et d'orientation pour les collectivités, en collaboration avec les représentants des assureurs et le médiateur des assurances.

Nommé « Collectiv'Assur », ce dispositif permettrait dès fin juin, selon la direction générale du Trésor (DG Trésor), « d'apporter une aide opérationnelle et ciblée aux collectivités rencontrant des difficultés à trouver une offre d'assurance. » Cette cellule, financée par les assureurs à la suite d'un accord de Place, serait placée sous la direction de M. Arnaud Chneiweiss intuitu personae - et non en sa qualité de Médiateur.

En outre, le Médiateur de l'assurance, entendu par le rapporteur, a suggéré de préciser les conditions dans lesquelles la cellule CollectivAssur pourrait être saisie, jugeant le nombre de deux procédures infructueuses satisfaisant.

La commission a donc adopté l'amendement COM-2 du rapporteur aux fins, d'une part, de procéder à la précision suggérée par le Médiateur de l'assurance, et d'autre part, de tenir compte de la mise en place prochaine du dispositif CollectivAssur en retenant une rédaction plus ouverte que le recours à la médiation, ce qui laissera davantage de marges de manoeuvre au Gouvernement pour accompagner les collectivités.

B. UNE INSCRIPTION DANS LA LOI FINALEMENT REDONDANTE DU CARACTÈRE SUSPENSIF DU RECOURS À LA MÉDIATION

Si la consécration, au sein du code des assurances, du caractère suspensif du délai de prescription de la saisine d'un médiateur, a pu être recommandé43(*), elle est apparue peu opportune à la commission.

D'une part, la Charte du médiateur mentionne bien la suspension de la prescription, dans un langage qui n'est pas sans rappeler le code civil. Son article 4 dispose ainsi : « À compter de la notification de la recevabilité adressée au consommateur, la prescription est suspendue ; celle-ci court à nouveau à compter de la clôture de la procédure de Médiation, pour une durée qui ne saurait être inférieure à 6 mois ». Malgré sa faible portée normative, cette mention dans un document de « droit souple » peut faire beaucoup pour l'information des parties.

Surtout, il est ressorti des auditions menées par le rapporteur que l'article 2238 du code civil, contrairement à ce qu'en pensent certains juristes, est pleinement applicable en cas de recours à un dispositif de médiation en assurance.

En conséquence, la commission a adopté un amendement COM-1 du rapporteur supprimant cette disposition.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 4

Systématisation des franchises

dans les contrats d'assurance « dommages aux biens » des

collectivités territoriales

Le présent article vise à systématiser les franchises dans les contrats d'assurance conclues par les collectivités territoriales et leurs groupements pour garantir les dommages à leurs biens.

Cette mesure vise, d'une part, à responsabiliser les collectivités territoriales qui souscrivent un contrat d'assurance, en encourageant une démarche de prévention, et, d'autre part, à recentrer les contrats d'assurance sur les risques les plus significatifs.

L'inscription systématique d'une franchise dans le contrat d'assurance, sans fixer son montant, est respectueuse de la liberté contractuelle et devrait susciter un cercle vertueux dans la négociation des contrats d'assurance des collectivités.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LA FRANCHISE, UN MÉCANISME FACULTATIF D'AUTO-ASSURANCE

Le code des assurances dispose, à son article L. 121-1, que « l'assurance relative aux biens est un contrat d'indemnité ; l'indemnité due par l'assureur à l'assuré ne peut pas dépasser le montant de la valeur de la chose assurée au moment du sinistre ». Le coût du sinistre représente donc la limite supérieure de l'obligation d'indemnisation de l'assureur.

Toutefois, cette indemnisation peut être inférieure au montant du sinistre, par l'application d'une franchise, comme le précise le même article L. 121-1 du code des assurances : « Il peut être stipulé que l'assuré reste obligatoirement son propre assureur pour une somme, ou une quotité déterminée, ou qu'il supporte une déduction fixée d'avance sur l'indemnité du sinistre ». La franchise consiste ainsi à laisser l'assuré prendre en charge une partie du dommage, dans une logique d'auto-assurance44(*).

Le droit des assurances reconnaît trois principaux types de franchises :

- la franchise absolue, systématiquement déduite de l'indemnisation du sinistre ;

- la franchise relative ou simple, dont le montant détermine l'indemnisation de l'assureur selon le montant du sinistre. Tant que le montant du sinistre n'excède pas celui de la franchise, l'assureur ne procède à aucune indemnisation. Mais lorsque le sinistre excède la franchise, l'indemnisation est totale, sans application de franchise ;

- la franchise proportionnelle, dont le montant est égal à un pourcentage du coût du sinistre.

Lorsque le contrat d'assurance prévoit simultanément une franchise et un plafond de garantie, le juge judiciaire estime que l'application de la franchise ne doit pas aboutir à absorber la totalité de la garantie et que l'assureur doit limiter la franchise à un niveau inférieur au plafond de garantie45(*).

Par exception, le régime de garantie des risques de catastrophes naturelles prévoit une systématisation des franchises. Ainsi, aux termes de l'article L. 125-2 du code des assurances, les indemnisations résultant de la garantie « CatNat » sont soumises à une franchise dont les caractéristiques sont définies par décret. L'assuré ne peut souscrire un contrat d'assurance pour couvrir la part de risque laissée à sa charge par la franchise46(*). Les caractéristiques des franchises et en premier lieu leur montant :

- doivent tenir compte, pour l'ensemble des contrats, de l'aléa ;

- doivent tenir compte, pour les professionnels et les personnes morales de droit privé ou de droit public, de l'importance des capitaux assurés, ainsi que de l'usage et de la taille des biens assurés ;

- peuvent tenir compte, pour les véhicules terrestres à moteur et les biens qui ne sont pas destinés à un usage professionnel, des franchises applicables aux autres garanties portant sur des aléas naturels prévues dans les contrats d'assurance relatifs aux catastrophes naturelles.

La loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles a interdit l'application d'une modulation de franchise à la charge des assurés dans les communes non dotées du plan de prévention des risques naturels prévisibles (PPRN) en fonction du nombre de constatations de l'état de catastrophe naturelle intervenues pour le même risque, autrement dit le même aléa climatique, au cours des cinq années précédant la date de la nouvelle constatation. Pour autant, la loi du 28 décembre 2021 a maintenu le principe d'une modulation à la hausse de la franchise pour les biens assurés par les collectivités territoriales et leurs groupements pour lesquels un plan de prévention des risques naturels prévisibles a été prescrit mais non approuvé dans les délais réglementaires47(*).

Dès lors que l'introduction, dans les contrats d'assurance « dommages aux biens », d'une clause fixant une franchise n'est pas obligatoire, il est fréquent que les contrats d'assurance des collectivités n'en prévoient pas.

II. LE DISPOSITIF PROPOSÉ : UNE SYSTÉMATISATION DES FRANCHISES DANS LES CONTRATS D'ASSURANCE DES COLLECTIVITÉS

Le I du présent article crée un article L. 121-1-1 du code des assurances qui dispose que les contrats « dommages aux biens » conclus par les collectivités territoriales et leurs groupements prévoient une franchise. Les caractéristiques de cette franchise sont renvoyées au pouvoir règlementaire, sur le modèle des franchises applicables à la garantie des risques de catastrophes naturelles, exposé supra.

S'agissant de son entrée en vigueur, le II du présent article prévoit une application du dispositif six mois après la publication de la loi pour les contrats souscrits à partir de ce délai. Pour les contrats antérieurs, le premier avenant est réputé intégrer cette nouvelle clause.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SYSTÉMATISATION DES FRANCHISES, UNE MESURE INCITATIVE DE PRÉVENTION ET DE RESPONSABILISATION

Le rapport de la mission d'information relative aux difficultés assurantielles des collectivités territoriales soulignait que « la systématisation de franchises peut, à bien des égards, être à l'origine d'un cercle vertueux et d'une incitation plus grande à la mise en oeuvre d'actions de prévention des risques »48(*). Le dispositif repris dans le présent article figurait ainsi parmi les recommandations des travaux de la commission des finances.

L'application d'une franchise constitue, de fait, une pratique vertueuse, qui présente différents avantages en permettant :

- de responsabiliser l'assuré et de l'inciter à adopter des mesures de prévention et de sécurité ;

- de limiter l'application de petits sinistres49(*), dont les frais de gestion sont supérieurs aux coûts d'indemnisation pour l'assureur. Ce dernier peut ainsi concentrer son intervention sur les sinistres les plus importants, justifiant son rôle d'assureur extérieur ;

- de réduire, à terme, le montant de la prime d'assurance, en contrepartie d'une prise en charge par l'assuré des sinistres dont le montant est inférieur à la limite constituée par le montant de la franchise. À cet égard, la fixation du montant de la franchise peut être regardée comme un paramètre de modulation du montant de la prime d'assurance.

La commission estime que la généralisation des franchises dans les contrats liant les collectivités territoriales et leurs assureurs constituerait un levier à même d'engager un cercle vertueux et une forte incitation au développement d'une culture du risque. Du côté des compagnies d'assurance, la meilleure connaissance des risques pesant sur leur patrimoine par les collectivités devrait permettre de fluidifier les négociations contractuelles et d'encourager de nouveaux acteurs à s'engager sur le marché de l'assurance des collectivités.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 5

Création d'une nouvelle dotation

d'équipement des collectivités territoriales et de leurs

groupements face aux risques majeurs

Le présent article vise à élargir le champ de la dotation de solidarité aux collectivités victimes d'évènements climatiques ou géologiques (DSEC) au risque émeute, dans une nouvelle dotation d'équipement des collectivités territoriales et de leurs groupements face aux risques majeurs.

Alors que les émeutes et mouvements populaires se multiplient sur le territoire, touchant des communes de plus en plus nombreuses et de plus en plus diverses, y compris rurales, que le coût des dommages occasionnés peut être prohibitif et porter sur des biens peu ou pas assurables, l'élargissement proposé du champ de la DSEC peut contribuer à atténuer les effets de ce risque pour les collectivités territoriales.

Il permet d'anticiper et de sécuriser les collectivités et de ne pas dépendre de la constitution d'instruments financiers ad hoc pour se protéger d'éventuels émeutes ou mouvements populaires de grande ampleur à l'avenir. L'élargissement du périmètre de la DSEC apparaît préférable à la création d'une nouvelle dotation dédiée à l'indemnisation des violences urbaines, qui présenterait un aléa moral.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN ÉLARGISSEMENT DU CHAMP DE LA DSEC AU RISQUE ÉMEUTE QUI PERMETTRAIT DE COUVRIR AU MIEUX LES RISQUES MAJEURS DES COLLECTIVITÉS

A. L'EXTENSION PROGRESSIVE DE LA COUVERTURE DES COLLECTIVITÉS TERRITORIALES AUX RISQUES CLIMATIQUES ET GÉOLOGIQUES

1. Un fonds de solidarité en faveur des collectivités territoriales et de leurs groupements touchés par des catastrophes naturelles institué dès 2008

La loi de finances pour 200850(*) a institué un « fonds de solidarité » pour les collectivités territoriales « afin de contribuer à la réparation des dégâts causés à leurs biens par des événements climatiques ou géologiques graves51(*) ».

À partir de 2011, ce fonds était « abondé chaque année par un prélèvement sur recettes dont le montant est fixé en loi de finances52(*) ».

Il était prévu qu'un décret en Conseil d'État « fixe les modalités d'application du présent article. Il précise notamment la nature des biens pris en compte, les règles relatives à la nature et au montant des dégâts éligibles aux aides du fonds et aux critères d'attribution de ces aides ainsi que les différents taux de subvention applicables ».

L'article R. 1613-3 du code général des collectivités territoriales (CGCT) définit notamment un événement climatique ou géologique (ouvrant droit au bénéfice du fonds) comme « tout événement localisé survenu en métropole qui cause aux (...) collectivités territoriales (...) des dégâts d'un montant total supérieur à 150 000 euros hors taxes ».

2. Un dispositif complété en 2014 pour mieux réparer les dommages causés par des calamités publiques

La loi de modernisation de l'action publique territoriale et d'affirmation des métropoles (dite « MAPTAM »)53(*) a créé, à l'initiative de collègues sénateurs du groupe RDSE, un fonds pour la réparation des dommages causés aux biens des collectivités territoriales et de leurs groupements par les calamités publiques. Il « vise à la réparation des dommages causés à certains biens de ces collectivités et de leurs groupements par des événements climatiques ou géologiques de très grande intensité affectant un grand nombre de communes ou d'une intensité très élevée lorsque le montant de ces dommages est supérieur à six millions d'euros hors taxes54(*) ».

Le montant des autorisations d'engagement (AE) et des crédits de paiement (CP) relatifs à ce fonds est voté chaque année en loi de finances.

L'ancien article L. 1613-7 du CGCT prévoyait également qu' « un décret en Conseil d'État fixe les modalités d'application du présent article. Il précise notamment la nature des biens pris en compte, les règles relatives à la nature et aux montants des dégâts éligibles ainsi que les différents taux d'indemnisation applicables ».

L'articulation entre les deux fonds était la suivante : lorsque le coût des dégâts est compris entre 150 000 euros et six millions d'euros (hors taxes), l'État intervenait par le biais du fonds de solidarité relatif aux catastrophes naturelles ; au-delà de six millions d'euros en revanche, le fonds pour la réparation des dommages causés par les calamités publiques était activé.

3. La loi de finances initiale pour 2016 crée la dotation de solidarité aux collectivités victimes d'évènements climatiques ou géologiques (DSEC) en fusionnant ces deux fonds

La loi de finances initiale pour 201655(*) remplace ces deux fonds par une « dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des événements climatiques ou géologiques » (DSEC).

Il s'agit désormais d'une dotation budgétaire, qui contribue à « réparer les dégâts causés » aux biens des collectivités et de leurs groupements « par des événements climatiques ou géologiques graves » et qui est régie par l'article L. 1613-6 du code général des collectivités territoriales.

Comme précédemment, les collectivités territoriales d'outre-mer et leurs groupements ne peuvent pas bénéficier de cette dotation.

Le III de l'article L. 1613-6 précité renvoie au Conseil d'État le soin de fixer les modalités d'application de cet article et plus particulièrement de préciser « les conditions de détermination des événements climatiques ou géologiques graves en cause, la nature des biens pris en compte, les règles relatives à la nature et aux montants des dégâts éligibles ainsi que les règles de détermination de la dotation pour chaque collectivité territoriale et groupement en fonction du montant des dégâts éligibles ».

Héritage de cette fusion, les dispositions réglementaires encadrent l'usage de la DSEC en distinguant les dispositions communes (articles R. 1613-3 à R. 1613-11), les dispositions applicables lorsque les dégâts éligibles sont inférieurs à 6 millions d'euros (articles R. 1613-12 à R. 1613-14) et lorsqu'ils sont supérieurs à 6 millions d'euros (articles R. 1613-15 à R. 1613-18).

Lors de l'examen du projet de loi de finances pour 2016, la commission des finances a simplement pris acte de ce regroupement et adopté cet article sans modification, notant une reconduction des crédits prévus l'année précédente.

B. LA DSEC, UNE DOTATION IMPARFAITE MAIS QUI A FAIT SES PREUVES POUR LES ÉVÉNÉMENTS CLIMATIQUES OU GÉOLOGIQUES

La dotation de solidarité aux collectivités victimes d'événements climatiques ou géologiques (DSEC) contribue à réparer les dégâts causés à leurs biens (infrastructures routières, ouvrages d'art, digues...) par des événements climatiques ou géologiques graves.

Elle peut être allouée, en métropole, aux communes et à leurs groupements (intercommunalités et syndicats mixtes) ainsi qu'aux départements, qui sont alors bénéficiaires d'une dotation assimilée à une subvention de travaux. Elle finance la « reconstruction à l'identique »56(*) des biens endommagés.

Pour mobiliser la DSEC, les dégâts constatés doivent être supérieurs à 150 000 euros57(*) et la maîtrise d'ouvrage (MOA) du bien être doit être assurée par la collectivité.

Après avoir procédé à une première évaluation des dégâts, le représentant de l'État peut demander l'appui d'une mission de l'inspection générale de l'environnement et du développement durable (IGEDD)58(*).

Lorsque le montant total des subventions susceptibles d'être accordées a été déterminé, sa répartition entre collectivités et groupements d'un même département est établie sur la base de taux maximum de subvention applicables comme suit :

- à titre exceptionnel, jusqu'à 100 %59(*), sur décision du représentant de l'État ;

- un taux de 80 % lorsque le montant des dégâts subis est supérieur à 50 % de leur budget total ;

- un taux de 40 % lorsque le montant des dégâts subis est compris entre 10 % et 50 % de leur budget total ;

- un taux de 30 % lorsque le montant des dégâts subis est inférieur à 10 % du budget total.

Une avance peut également être versée lors du commencement d'exécution de l'opération. Son montant peut représenter jusqu'à 20 % du montant prévisionnel de la subvention et peut être porté jusqu'à 30 % pour des travaux urgents nécessaires à la mobilité ou à la sécurité des personnes.

La DSEC est alimentée par les crédits budgétaires inscrits en loi de finances sur le programme 122 « Concours particuliers et administrations » de la mission « Relations avec les collectivités territoriales ». Par nature, ses crédits peuvent varier fortement d'une année sur l'autre. L'année 2024 est notamment marquée par d'importantes intempéries (tempête Ciaran dans le nord de la France, intempéries dans les Alpes et dans le sud-est de la France).

Évolution des crédits de la DSEC exécutés entre 2014 et 2024

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

AE |

41,2 |

62,7 |

29,3 |

26,8 |

32,7 |

43,5 |

41,0 |

132,8 |

10,2 |

1,0 |

78,9 |

|

CP |

26,2 |

38,6 |

29,3 |

33,7 |

29,9 |

30,1 |

46,8 |

36,7 |

35,2 |

22,0 |

33,8 |

Source : rapport Chrétien Dagès sur l'assurabilité des biens des collectivités territoriales, rapports annuels de performance (RAP).

S'agissant d'événements exceptionnels, la prévision n'est pas aisée. La DSEC est par ailleurs caractérisée par la rigidité de sa procédure, avec un délai de versement de 11,21 mois en 2024 pour une cible de 6 mois. Ceci a pu conduire à créer, en fonction des circonstances, des lignes budgétaires complémentaires ad hoc (dernièrement pour la tempête Alex en 2021 ou Ciaran en 2023).

Malgré ces imperfections, le principe de budgétisation apparaît comme un moindre mal pour couvrir les risques majeurs encourus par les collectivités territoriales. Le rapport Chrétien-Dagès60(*) note en outre qu'il « paraît préférable à la création d'un fonds alimenté par des taxes affectées. Cela nécessite de réévaluer l'abondement initial de la dotation au regard de l'évolution des subventions accordées aux cours des dernières années et des perspectives, mais cela [garantit] la capacité d'adaptation du besoin de financement au besoin effectif de réparation annuelle. »

Si la survenance des évènements couverts par le DSEC et des montants à prendre en charge sont difficilement prévisibles, des redéploiements en gestion, des dégels de réserve et en dernier recours des décrets de virement, de transfert ou des ouvertures de crédits peuvent permettre d'ajuster en cours d'année les montants de cette dotation pour tenir compte des besoins effectifs.

C. UNE DOTATION QUI NE COUVRE PAS L'ENSEMBLE DES RISQUES MAJEURS

Dotation de référence pour les risques climatiques ou géologiques, la DSEC ne couvre toutefois pas l'ensemble des risques majeurs que les collectivités sont susceptibles de connaître.

Dans son rapport de 2024 sur les difficultés assurantielles des collectivités territoriales, Jean-François Husson, en sa qualité de rapporteur de la mission d'information sur ce thème, décidée par la commission des finances, a constaté qu'une part significative des difficultés assurantielles rencontrées par les collectivités territoriales étaient causés par des dégâts importants faisant suite à des émeutes ou mouvements populaires.

Il apparait aujourd'hui souhaitable de renforcer le rôle et l'intervention de l'État dans ces situations. La question se pose en particulier pour un certain nombre de biens non-assurables dont la dégradation est particulièrement préjudiciable pour les collectivités territoriales. Aujourd'hui, la DSEC couvre un certain nombre de ces biens pour les risques climatiques ou géologiques, suivant la liste prévue aux articles R. 1613-4 et R. 1613-5 du CGCT :

- les infrastructures routières et les ouvrages d'art ;

- les biens annexes à la voirie nécessaires à la sécurisation de la circulation ;

- les digues ;

- les réseaux de distribution et d'assainissement de l'eau ;

- les stations d'épuration et de relevage des eaux ;

- les pistes de défense des forêts contre l'incendie ;

- les parcs, jardins et espaces boisés appartenant au domaine public des collectivités territoriales ou de leurs groupements.

En adoptant un périmètre similaire, l'extension du périmètre de la DSEC aux émeutes et mouvements populaires permettrait de couvrir des dommages survenus sur un certain nombre de biens non-assurables.

Le rapport de la mission d'information du Sénat sur les problèmes assurantiels des collectivités territoriales a donc préconisé que la DSEC soit élargie afin de couvrir les biens des collectivités territoriales endommagés dans le cadre d'émeutes, dans les mêmes conditions que la DSEC actuelle (recommandation n°14).

La démarche n'est pas sans précédent : à la suite des émeutes de juin 2023, le gouvernement a en effet instauré un fonds « violences urbaines » de 100 millions d'euros. Le lien avec la DSEC était d'ailleurs déjà présent, ce fonds étant partiellement alimenté par des crédits de la DSEC non consommés.

II. LE DISPOSITIF PROPOSÉ : UN ÉLARGISSEMENT DU CHAMP DE LA DSEC POUR COUVRIR LE RISQUE LIÉS AUX ÉMEUTES ET MOUVEMENTS POPULAIRES

Le présent article met en oeuvre la recommandation du rapport de la mission d'information de la commission des finances du Sénat sur les problèmes assurantiels des collectivités territoriales (cf supra), en appelant à étendre le champ de la DSEC aux dommages causés à la suite de violences urbaines. L'appellation « émeutes ou mouvements populaires » est utilisée par cohérence avec l'article 6 de la proposition de loi et reprend la terminologie déjà employée à l'article L. 121-8 du code des assurances.

À cet effet, le 1° du I du présent article renomme la DSEC : « dotation d'équipement des collectivités territoriales et de leurs groupements face aux risques majeurs » qui, en plus des « événements climatiques ou géologiques graves », contribuerait aussi à réparer « les émeutes et mouvements populaires ».

Le 2° du I permet au décret en conseil d'État fixant les modalités d'application du présent article de bien porter sur l'ensemble du périmètre de l'article nouvellement élargi.

Le II fixe une entrée en vigueur de ces mesures au 1er janvier 2026.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SOLUTION LA PLUS EFFICACE POUR SÉCURISER LE PATRIMOINE NON-ASSURABLE DES COLLECTIVITÉS TERRITORIALES

A. UN ÉLARGISSEMENT SOUHAITABLE DU CHAMP DE LA DSEC

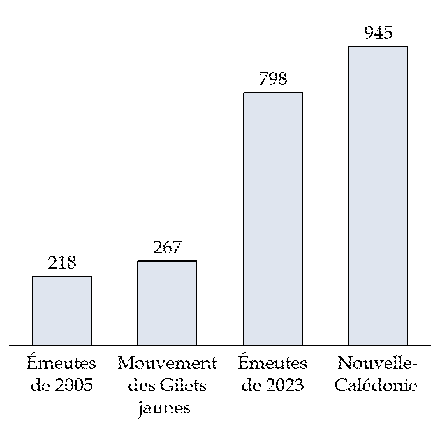

Le dispositif proposé peut effectivement soulager tout un ensemble de collectivités confrontées à des difficultés assurantielles. La mission d'information de la commission des finances a observé un essor des actes de violence sur le territoire français. À titre de comparaison, là où les violences urbaines de 2005 concernaient 200 communes dont 97 en Île-de-France, les émeutes de 2023 ont touché plus de 550 communes, y compris dans des communes faiblement peuplées, parfois rurales.

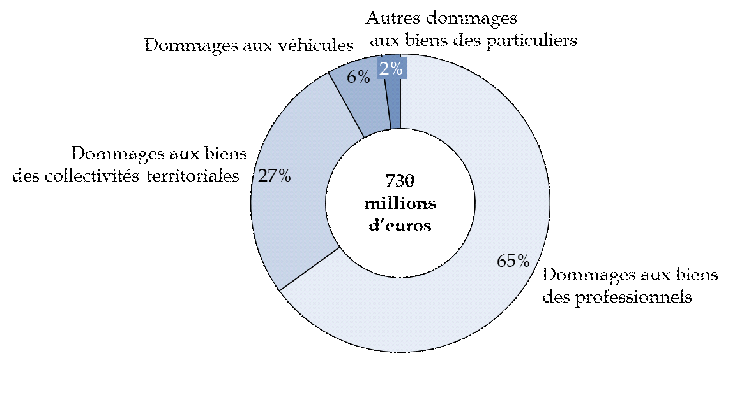

Les effets de ces émeutes et mouvements populaires ont été disproportionnés en 2023 pour les communes : la mission d'observation a ainsi observé que les dommages aux biens des collectivités ont représenté seulement 4 % des déclarations mais 27 % du coût total, soit 624 déclarations et 200 millions d'euros d'indemnisation.

Si l'article 661(*) de cette proposition de loi prévoit une garantie obligatoire des dommages résultant d'émeutes et de mouvements populaires dans les contrats d'assurance « dommages aux biens », ce dispositif ne permet pas l'indemnisation des dommages sur les biens non-assurables, carence comblée par le présent article.

Par conséquent, pour faire face à des événements coûteux, difficilement assurables, il apparaît indispensable de compléter le régime de garantie obligatoire des dommages résultant d'émeutes et de mouvements populaires proposés à l'article 6 de cette proposition de loi par un élargissement du champ de la DSEC pour couvrir ce nouveau risque.

B. DES OBJECTIONS TECHNIQUES QUI NE SEMBLENT PAS INSURMONTABLES

Dans le cadre des auditions menées, des objections d'ordre technique et financier ont été avancées à cet élargissement.

Sur le plan technique, la direction générale des collectivités locales (DGCL), qui gère le programme 122 où figure la DSEC, a pointé un certain nombre de paramètres qui ne pourraient être étendus aux émeutes et mouvements populaires : la DGCL ne pourrait notamment pas s'appuyer sur l'IGEDD pour évaluer les dommages et le seuil de 150 000 euros aujourd'hui employé serait sans doute insuffisant pour couvrir des dégâts sur des bâtiments d'importance.

Sans méconnaître ni minimiser les difficultés avancées, l'existence d'un précédent sur le fonds « violences urbaines » laisse à penser qu'elles pourront être surmontées et qu'elles ne sauraient être opposées à la nécessité pour les collectivités de sécuriser leur patrimoine.

Sur le plan financier, la crainte d'une « cannibalisation » des fonds de la DSEC par ce nouveau risque a été avancée. Une fois de plus, le précédent du fonds « violences urbaines » peut être invoqué : en cas d'émeutes et de mouvements populaires suscitant des dommages de grande ampleur, il apparaît, en tout état de cause et quel que soit l'enveloppe retenue, indispensable pour l'État de débloquer des crédits pour indemniser les collectivités territoriales, ce qui a été fait à l'occasion des violences urbaines de 2023.

L'élargissement du champ de la DSEC apparaît dès lors comme la solution la plus à même de protéger les collectivités territoriales. Sur le plan budgétaire, en cas de survenance d'émeutes ou de mouvements populaires imprévisibles et de grande ampleur, elle impliquera certes une agilité budgétaire du gouvernement avec des redéploiements en gestion, des dégels de réserve et en dernier recours des décrets de virement, de transfert ou des ouvertures de crédits.

Elle permettra surtout au gouvernement de disposer, en cas de crise, d'un instrument financier réactif et dédié, sans nécessité d'improviser un instrument ad hoc comme le fonds « violence urbaines ».

La solution d'un élargissement du champ de la DSEC apparaît donc comme la plus à même de sécuriser le patrimoine des collectivités territoriales. Cette solution doit en outre être préférée à la création d'une nouvelle dotation dédiée à l'indemnisation des dégâts causés par les émeutes et mouvements populaires qui pourrait présenter un risque de déresponsabilisation. Il convient en effet d'éviter de donner l'impression qu'il importe peu que des violences urbaines aient lieu dès lors que l'État viendrait systématiquement tout réparer.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

6

Création d'un régime d'indemnisation du risque

d'émeutes et de mouvements populaires

Le présent article prévoit une garantie obligatoire des dommages résultant d'émeutes et de mouvements populaires dans les contrats d'assurance « dommages aux biens ». Il introduit également un mécanisme de mutualisation du risque « émeutes et mouvements populaires ». Inspiré des modèles du régime « Cat Nat », ce mécanisme reposerait sur une garantie obligatoire des dommages résultant d'émeutes et de mouvements populaires dans les contrats d'assurance « dommages aux biens » ainsi que sur la création d'un fonds prudentiel abondé par une surprime et dont l'intervention serait limitée aux dommages dépassant certains seuils.

L'un des apports significatifs du présent article est d'avancer une première définition du risque d'émeutes et de mouvements populaires. Tenant compte des observations formulées au cours du cycle d'auditions mené par le rapporteur, la commission s'est attachée, par son amendement COM-4, à préciser et clarifier la définition de chacune des notions d'émeutes et de mouvements populaires.

De plus, pour rendre plus effective l'obligation d'extension de la garantie « émeutes et mouvements populaires » aux contrats d'assurance des dommages aux biens, la commission des finances a renforcé les prérogatives du Bureau central de tarification (BCT), par un amendement COM-6.

En outre, par les amendements COM-8 et COM-7, la commission a consolidé le fonctionnement du fonds de gestion du risque « émeutes et mouvements populaires », d'une part, en augmentant son volume pour atteindre 1,5 milliard d'euros et, d'autre part, en clarifiant les conditions d'abondement de ce fonds par une partie de la surprime « émeutes et mouvements populaires ».

La commission a également adopté trois amendements rédactionnels COM-3, COM-5 et COM-9 du rapporteur.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : MALGRÉ UNE AUGMENTATION DE LA SINISTRALITÉ, LA COUVERTURE ASSURANTIELLE DES RISQUES LIÉS AUX ÉMEUTES DEMEURE INSATISFAISANTE

A. LA COUVERTURE ASSURANTIELLE DES RISQUES LIÉS AUX ÉMEUTES ET AUX MOUVEMENTS POPULAIRES COMPORTE DES LACUNES

1. Les dommages résultant des « émeutes et mouvements populaires » sont, sauf stipulation contraire, exclus des garanties assurantielles

a) En matière d'émeutes : le règne de la liberté contractuelle

Mise en place à titre facultatif et par voie conventionnelle, la garantie des émeutes est soumise à la liberté contractuelle.

En effet, si l'article L. 121-8 du code des assurances dispose que les « émeutes » et les « mouvements populaires » sont, par principe, exclus de la garantie d'assurance, cette exclusion n'est pas d'ordre public, de telle sorte que les parties peuvent convenir de garantir le risque par le mécanisme dit du « rachat de l'exclusion »62(*).

Code des assurances

Article L. 121-8 : L'assureur ne répond pas, sauf convention contraire, des pertes et dommages occasionnés soit par la guerre étrangère, soit par la guerre civile, soit par des émeutes ou par des mouvements populaires. (...)

Source : Légifrance

En l'absence de stipulations contractuelles prévoyant la couverture du risque d'émeutes et de mouvements populaires, les assureurs peuvent se retrancher derrière les dispositions de l'article L. 121-8 du code des assurances pour opposer une exclusion de garantie.

Bien sûr, les parties peuvent également s'accorder pour appliquer cette garantie dans leur contrat, ce qui arrive, du reste, fréquemment pour les contrats « dommages aux biens » et les traités de réassurance. Cette intégration prend généralement la forme d'une extension de garantie « grèves, émeutes et mouvements populaires » (GEMP)63(*).

Ce faisant, les parties peuvent opter pour une couverture totale, ou partielle, des biens au contrats. Parfois, même lorsque la police d'assurance comprend le risque d'émeute, elle exclut certains dommages comme ceux sur les vitres et glaces, les mobiliers urbains ou ouvrages d'art, les vols, les pertes d'exploitation, voire tout ce qui n'est pas consécutif à un incendie ou une explosion.

De même, la plupart des contrats comprennent des franchises absolues, voire des clauses de limite de décaissement. Bref, en matière d'assurance des émeutes et des mouvements populaires, « la liberté contractuelle est d'une créativité infinie, et l'intérêt d'une assurance de plus en plus relatif »64(*).

Ajoutons que la prérogative contractuelle, c'est-à-dire la possibilité pour l'une des parties - le potentior - de modifier unilatéralement la situation contractuelle à laquelle elle participe65(*) permet aux assureurs de modifier le contrat afin de se protéger contre un risque qui suscite de plus en plus leur méfiance. Il peut ainsi en découler - comme cela a pu être observé après les émeutes de 2023 - un durcissement des conditions de garantie, voire le désengagement des assureurs sur le risque d'émeutes.

b) Troubles sociaux, émeute, mouvement populaire : des notions imprécisément définies

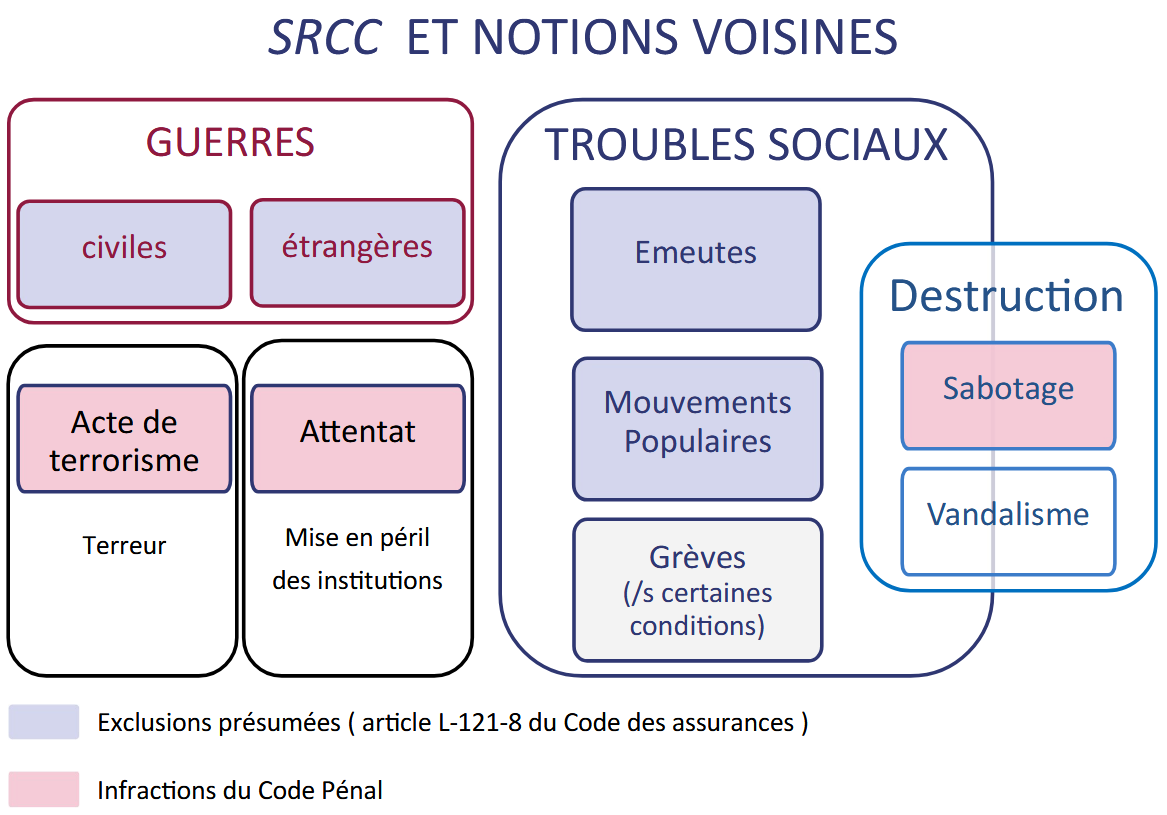

La notion même d'« émeute » ou de « mouvement populaire » n'est pas définie par le code des assurances.

La documentation66(*) transmise au rapporteur par l'Association des professionnels de la réassurance en France (Apref), note que « assureurs et réassureurs ont eu tendance, ces dernières années, à utiliser d'autres vocables pour délimiter les contours de couverture des risques SRCC [Strike, Riot, Civil commotion], vocables sans doute inspirés de l'article L. 172-16 du code des assurances (disposition spécifique aux assurances transports) qui mentionne notamment les « émeutes, mouvements populaires, grèves lock-out, actes de sabotage ou de terrorisme ».

La commission juridique et conformité de l'Apref a ainsi lancé un travail de recensement, au sein des traités de réassurance du marché français, des vocables utilisés. Il ressort de cette étude une grande diversité des termes utilisés pour désigner les « risques SRCC », désigné en français plutôt sous l'acronyme de « GEMP » - pour « grèves, émeutes et mouvements populaires » et parfois regroupé sous le terme « chapeau » de « troubles sociaux ».

(1) L'émeute et le mouvement populaire proprement dits

Comme il a été dit, la loi ne définit pas les deux notions d'« émeute et de « mouvement populaire ». Ces deux notions sont en effet - et peut-être pour cette raison même, difficile à distinguer, de telle sorte que la jurisprudence a pu parfois les traiter comme une seule et même notion : ainsi d'une décision de la Cour d'appel de Paris, jugeant que le rétablissement d'un clan à la tête de la chefferie du village « est un mouvement populaire accompagné de violences en vue d'obtenir la satisfaction d'une revendication d'ordre politique [...] et présente toutes les caractéristiques d'une émeute. »67(*).

De même, Alain Chrétien et Jean-Yves Dagès constataient-ils dans leur rapport que « la définition reconnue et juridiquement éprouvée de la qualification de « violences urbaines » n'est pas aujourd'hui certaine et partagée »68(*).

Les tentatives de définition par la jurisprudence sont anciennes, pour ne pas dire désuètes69(*) ; en outre, la Cour de cassation a pu à l'occasion rendre cette notion plus difficile à cerner en jugeant, à rebours d'une compréhension intuitive de l'émeute qui implique une certaine spontanéité, que l'absence de caractère spontané ne suffit pas à écarter la qualification d'émeute ou de mouvement populaire au sens de l'article L. 121-8 du code des assurances70(*). Elle a toutefois dégagé, dans la décision précitée, trois critères essentiels de qualification d'émeute ou de mouvement populaire71(*) :

- un critère de masse : l'émeute et le mouvement populaire supposent une action de masse, une manifestation d'envergure, ce que caractérise la référence au soulèvement populaire et à la foule. Le mouvement doit non seulement être collectif, mais aussi s'accompagner de troubles sociaux importants, occasionnant de nombreux dommages aux biens et aux personnes. Il doit s'agir d'un mouvement subversif et violent important ;

- un critère de contestation : l'émeute et le mouvement populaire s'inscrivent dans une démarche de contestation populaire d'une politique, comme le refus d'une mesure gouvernementale, ou d'une situation subie ou considérée comme injuste ;

- un critère de revendication : en refusant la décision prise ou la situation subie, les participants veulent obtenir de l'autorité la réalisation de leurs attentes économiques, sociales ou politiques.

La documentation fournie par l'Apref précise que « si l'un des critères précités fait défaut, le juge ne retiendra pas la qualification d'émeute ou de mouvement populaire. » Ces critères ne constituent donc pas, dans la jurisprudence, un faisceau d'indices, mais sont cumulatifs. À titre d'exemple, des incidents survenus entre des délinquants et la police n'ont pas été qualifiés d'émeutes72(*).

Enfin, la doctrine juridique française a plusieurs fois tenté de définir les émeutes et les mouvements populaire ; quelques résultats - classés par ordre chronologique - sont présentés ci-dessous :

Définitions de l'émeute ou du

mouvement populaire

dans la doctrine

- Une émeute se dit de « tout mouvement tumultueux dans lequel une foule anonyme, mécontente des mesures d'un gouvernement ou de la situation d'une partie de la population, s'insurge contre l'autorité pour obtenir, par la menace ou même la violence, la réalisation de revendications économiques, sociales ou politiques, mettant ainsi en péril l'ordre et la sécurité publics » (Maurice Picard et André Besson, Traité général des assurances en droit français, LGDJ, 1938) ;

- Les mouvements populaires sont des « manifestations de foule qui, sans qu'il y ait révolte contre l'ordre établi, révèlent cependant une agitation des esprits et se caractérisent par un désordre et des actes illégaux » (Maurice Picard et André Besson, Traité général des assurances en droit français, LGDJ, 1938) ;

- Un mouvement populaire est « une manifestation violente, concertée, ou non, de la foule, se caractérisant par le désordre, sans qu'il y ait forcément révolte contre l'ordre établi. Il suppose un rassemblement mettant en échec les agents de l'autorité » (Sicot L. et Margeat H., Assurance et mouvement populaire, Ass. franç. 1965, p. 631) ;

- Une émeute est un « mouvement séditieux accompagné de violences, et dirigé contre l'autorité en vue d'obtenir la satisfaction de certaines revendications d'ordre politique ou social » (Lambert-Faivre Y. et Leveneur L., Droit des assurances, précis Dalloz, 13e édition, 2011, n° 35) ;

- Le mouvement populaire « couvre tout mouvement spontané ou concerté d'une foule désordonnée causant des dommages » (Lambert-Faivre Y. et Leveneur L., Droit assurances, précis Dalloz, 13e édition, 2011, n° 35) ;

- « Trois critères majeurs semblent requis pour qualifier une situation d'émeute ou de mouvement populaire : un critère de masse, un critère contestataire et un critère revendicatif » (G. Hilger, « La qualification d'« émeute » ou de « mouvement populaire » au sens de l'article L. 121-8 du code des assurances », Gazette du Palais, 17 janvier 2017, n° 283 n° 6, p. 28).

Source : commission des finances du Sénat

Le droit européen et le droit comparé fournissent également des exemples de définition intéressants. Ainsi, le comité économique et social européen (CESE)73(*) retient une définition proche de celles identifiées par la doctrine, bien que plus sociologique que juridique, qui précise notamment, en substance, que « les émeutes avec effet de groupe s'inscrivent dans une dimension de protestation contre le système et contre des situations souvent tragiques et perçues comme injustes. Il se confirme que le critère de spontanéité est inopérant puisque l'effet de groupe impliquera probablement une structuration du mouvement. Enfin, il est également proposé de faire correspondre l'émeute ou les violences collectives à une concentration dans l'espace urbain de comportements violents et servant aussi de moyen d'expression pour certaines catégories de la population. »

En droit comparé, l'Apref note l'existence, en droit pénal britannique, d'une définition de l'émeute en présence de laquelle une partie des dommages peut être pris en charge directement par l'État74(*) : selon la loi britannique, une émeute (riot), est « quand douze personnes ou plus qui sont présentes ensemble utilisent ou menacent d'utiliser la violence illégale dans un but commun et que le comportement de ces personnes est tel qu'une personne présente raisonnable ferme, sur les lieux, craint pour sa sécurité personnelle. »75(*)

L'Espagne, où ce risque est compris dans les risques exceptionnels, assurés par le Consorcio de Compensación de Seguros (CCS), distingue, à l'instar de la France, les notions d'émeutes ou de mouvements populaires dans sa législation. Une émeute est définie comme « tout mouvement accompagné de violence dirigée contre l'autorité en vue d'obtenir satisfaction de certaines revendications politiques, économiques ou sociales, sous réserve que l'acte ne soit pas de nature terroriste ou ne soit pas considéré comme un mouvement populaire »76(*) et le mouvement populaire comme « toute action de groupe visant à attenter à la paix publique qui provoque un trouble à l'ordre, causant des blessures aux personnes ou des dommages aux biens, à condition que l'acte ne soit pas de nature terroriste ou ne soit pas considéré comme une émeute »77(*).

Dans tous les pays où le risque d'émeute ou de mouvement populaire est assuré et réassuré, les traités de réassurance font apparaître une limite géographique (la commune, ou, plus rarement, un rayon autour d'un point fixe) et comportent une « clause horaire », période fixe durant laquelle les sinistres liés sont considérés comme un seul événement, et au-delà de laquelle ils ne sont pas indemnisés : 216 heures aux Etats-Unis (ramenés à 72 heures en l'absence d'intervention des forces de l'ordre), 72 heures au Royaume-Uni (potentiellement étendu à 168 heures), en Italie, ou en Espagne78(*), entre 96 et 168 heures en Allemagne.

(2) Les « violences urbaines »

La notion de « violences urbaines », qui trouve son origine dans le langage des médias et de la politique, a pu être reprise, à l'occasion, dans la jurisprudence administrative79(*) et judiciaire80(*), et même par le législateur dans l'intitulé de la loi n° 2023-656 du 25 juillet 2023, « relative à l'accélération de la reconstruction et de la réfection des bâtiments dégradés ou détruits au cours des violences urbaines survenues du 27 juin au 5 juillet 2023. »

Cette notion, qui n'est pas incompatible avec la notion d'émeute ou de mouvement populaire, désignait surtout, à compter de 2005, les émeutes ayant eu lieu dans les espaces que les médias appellent communément les « banlieues ». Selon l'Apref, ce vocable semble moins approprié aux événements de 2023, dans la mesure où les violences « ne sont plus commises uniquement dans des environnements très urbanisés mais dans tous types de milieux », notamment grâce aux moyens modernes de communication.

(3) Les grèves

Si le droit de grève est mentionné à l'alinéa 7 du Préambule de la Constitution du 27 octobre 1946 et aux articles L. 521-1 et suivants du code du travail, il n'y est pas défini. La jurisprudence en donne toutefois une définition claire, considérant que « l'exercice du droit de grève résulte objectivement d'un arrêt collectif et concerté du travail en vue d'appuyer des revendications professionnelles »81(*).

La jurisprudence a parfois estimé qu'un mouvement de grève avec installation de piquets de surveillance interdisant l'accès de l'usine aux ouvriers, pouvait constituer un mouvement populaire excluant la garantie de l'assureur82(*).

Le rapporteur relève que les violences urbaines, catégorie définie selon des critères plus médiatiques - ou, à la rigueur, sociologiques - que juridique, peut être intégrée dans la notion d'émeute ou de mouvement populaire lorsque les critères en sont remplis. De même, si les mouvements grévistes peuvent constituer des mouvements populaires lorsqu'ils en remplissent les critères, ces deux notions doivent être distinguées.

Il en va différemment pour d'autres notions qui, selon l'Apref, ne devraient pas être inclus dans la couverture des « troubles sociaux » et du risques SRCC, bien qu'elles soient parfois visées par la pratique des assureurs et des réassureurs.

(4) La frontière de la qualification de « troubles sociaux » : vandalisme, sabotage, terrorisme, guerres civiles et étrangères

L'Apref note que les clauses de réassurance relatives aux risques SRCC font parfois intervenir des notions de vandalisme ou de sabotage, qui visent des comportement illégaux et causant des dommages souvent commis à l'occasion de mouvement populaires.

D'une part, le vandalisme correspond à l'infraction de « destruction, dégradation ou détérioration d'un bien d'autrui »83(*). Quant au sabotage, il s'agit du fait « de détruire, détériorer ou détourner tout document, matériel, construction, équipement, installation, appareil, dispositif technique ou système de traitement automatisé d'informations ou d'y apporter des malfaçons, lorsque ce fait est de nature à porter atteinte aux intérêts fondamentaux de la nation »84(*).

Plus éloignés du risques SRCC, figurent les notions de terrorisme85(*) ou d'attentat86(*), pour lesquelles l'article L. 126-1 du code des assurances impose la garantie des dommages matériels qui en résultent. De cela, ils se distinguent clairement des émeutes et des mouvements populaires dont la garantie est laissée à la liberté contractuelle et par principe exclue.

Enfin, les guerres, civiles et étrangères, sont clairement distinctes des risques SRCC, puisque mentionnées distinctement dans l'article L. 121-8 du code des assurances. Si la frontière entre les « troubles sociaux » et les guerres civiles peut être ténue87(*), des éléments de distinction relativement clairs existent.

Ainsi, par opposition aux troubles sociaux, la guerre civile se caractérise par 1) une situation prolongée dans le temps, 2), une intensité mesurée au nombre des victimes et aux dommages causés aux infrastructures, 3) son étendue géographique à une large partie du territoire nationale et 4) la présence de forces armées en opposition. Si la qualification de guerre civile a été admise pour les actes survenus sur le territoire algérien dans les années 196088(*), les événements de 2024 en Nouvelle-Calédonie n'en ressortissent pas89(*).

Le schéma présenté infra, fourni par l'Apref, présente l'articulation entre les notions qui ressortissent des « troubles sociaux » et les notions voisines.

Présentation synthétique des risques « SRCC » et des notions voisines

Source : Apref

2. Le régime de responsabilité civile de l'État : une fenêtre d'indemnisation peu à peu refermée

a) Un régime de responsabilité venu du fond des âges