- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. UNE EXÉCUTION DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT »

INFÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR LA

BAISSE DE LA CHARGE D'INDEXATION DES OBLIGATIONS INDEXÉES SUR

L'INFLATION

- II. LE COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT

ET ORGANISMES GÉRANT DES SERVICES PUBLICS »

- III. LE COMPTE DE CONCOURS FINANCIERS

« ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS

ACTIF DEPUIS PLUSIEURS ANNÉES

- I. UNE EXÉCUTION DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT »

INFÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR LA

BAISSE DE LA CHARGE D'INDEXATION DES OBLIGATIONS INDEXÉES SUR

L'INFLATION

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 13 COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX, COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES

À DIVERS SERVICES Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

La mission « Engagements financiers de l'État »

1. En 2024, les crédits

consommés par la mission connaissent un reflux

relatif,

de - 5,8 % en crédits de paiement (CP), avec

un total de 58,8 milliards d'euros,

contre 62,4 milliards d'euros en 2023. Cette évolution

à la baisse fait cependant suite à la très forte

hausse enregistrée entre 2022 et 2023, d'environ 15 % en

CP, représentant plus de 8 milliards d'euros

supplémentaires par rapport à l'exécution 2022, de

54,3 milliards d'euros.

L'évolution observée en 2024 s'explique principalement par la diminution des crédits consommés par le programme 117 « Charge de la dette et trésorerie de l'État », qui affiche une baisse de - 8,6 % en CP, à 49,3 milliards d'euros. Le montant de la charge de la dette décroît ainsi de - 9,2 %, à 49,4 milliards d'euros, contre 54,4 milliards d'euros en 2023, principalement en raison d'un effet inflation très favorable, qui se traduit par un impact de - 8,9 milliards d'euros sur la provision pour indexation du capital des titres indexés.

2. Alors qu'aucun argument économique ou budgétaire n'était de nature à justifier l'isolement de la « dette covid », le rapporteur se félicite de la suppression du programme 369 « Amortissement de la dette de l'État lié à la covid-19 », actée par la loi de finances initiale pour 2025 à la suite d'un amendement adopté au Sénat à son initiative. Les autorisations d'engagement (AE) restant à couvrir, d'un montant de 150,05 milliards d'euros, devraient en conséquence être annulées comptablement au cours de l'exécution 2025.

3. Les prêts garantis par l'État (PGE) et prêts garantis par l'État « Résilience » (PGER) affichent, pour 2024, un montant d'appels en garantie de 1,74 milliard d'euros, contre une prévision en LFI de 1,44 milliard d'euros, soit un écart d'environ + 300 millions d'euros. Surtout, ce montant enregistre une croissance notable par rapport à l'exécution 2023, qui s'élevait à 1,62 milliard d'euros. Les appels en garantie concernent ainsi 29 061 entreprises au titre des PGE et 104 entreprises au titre des PGER, contre respectivement environ 26 000 entreprises pour les PGE et 65 entreprises pour les PGER en 2023. En tenant compte du montant des primes d'émission au 30 septembre 2024, le coût net cumulé des appels en garantie des PGE et PGER est estimé à 3,96 milliards d'euros, pour un taux de défaillance de 11,73 %, en nette hausse par rapport à 2023 (7,3 %).

Le compte de concours financiers « Prêts et avances à divers services de l'État et organismes gérant des services publics »

4. Alors que la loi de finances initiale pour 2024 prévoyait un solde positif de 286,0 millions d'euros, le compte de concours financiers affiche en exécution un excédent significativement supérieur à la prévision en LFI, à 470,9 millions d'euros. Ce résultat excédentaire fait suite à celui de 331,7 millions d'euros constaté en 2023, après trois exercices marqués par des déficits conséquents dans le contexte de la crise sanitaire. En cumulé, le solde déficitaire (trésorerie négative) du compte connaît ainsi une nouvelle amélioration, à - 5,6 milliards d'euros.

Le compte de concours financiers « Accords monétaires internationaux »

5. Alors que le compte de concours financiers n'est plus actif depuis plusieurs années, celui-ci continue néanmoins d'exister en ce qu'il constitue le pendant budgétaire d'engagements internationaux de la France.

I. UNE EXÉCUTION DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » INFÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR LA BAISSE DE LA CHARGE D'INDEXATION DES OBLIGATIONS INDEXÉES SUR L'INFLATION

A. UNE CONSOMMATION DES CRÉDITS DE PAIEMENT EN DIMINUTION PAR RAPPORT À 2023, MAIS QUI DEMEURE À UN NIVEAU HISTORIQUEMENT ÉLEVÉ

Exécution des crédits de la mission en 2024

(en % et en millions d'euros)

|

Programme |

LFI 2023 |

Exécution 2023 |

LFI 2024 |

Exécution 2024 |

Exécution 2024 / exécution 2023 |

Écart d'exécution 2024 |

|

|

[117] Charge de la dette et trésorerie de l'État |

AE |

50 825,0 |

53 874,3 |

51 375,0 |

49 267,6 |

- 8,6 % |

- 4,1 % |

|

CP |

50 825,0 |

53 874,3 |

51 375,0 |

49 267,6 |

- 8,6 % |

- 4,1 % |

|

|

[114] Appels en garantie de l'État |

AE |

2 582,7 |

1 664,9 |

1 902,4 |

1 921,5 |

+ 15,4 % |

+ 1,0 % |

|

CP |

2 582,7 |

1 664,9 |

1 902,4 |

1 921,5 |

+ 15,4 % |

+ 1,0 % |

|

|

[145] Épargne |

AE |

59,2 |

72,8 |

71,1 |

106,4 |

+ 46,2 % |

+ 49,6 % |

|

CP |

59,2 |

72,8 |

71,1 |

106,0 |

+ 45,6 % |

+ 49,1 % |

|

|

[336] Dotation du Mécanisme européen de stabilité |

AE |

50,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

50,0 |

0,0 |

0,0 |

0,0 |

|||

|

[338] Augmentation de capital de la Banque européenne d'investissement |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

0,0 |

0,0 |

0,0 |

0,0 |

|||

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

185,9 |

178,4 |

187,7 |

177,4 |

- 0,6 % |

- 5,5 % |

|

|

[369] Amortissement de la dette de l'État liée à la covid-19 |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

6 586,5 |

6 586,5 |

6 475,0 |

6 475,0 |

- 1,7 % |

0,0 % |

|

|

Total |

AE |

53 516,9 |

55 612,0 |

54 155,5 |

52 112,7 |

- 6,3 % |

- 3,8 % |

|

CP |

60 289,3 |

62 376,9 |

60 818,1 |

58 764,6 |

- 5,8 % |

- 3,4 % |

|

Source : commission des finances, d'après les documents budgétaires

En 2024, les crédits consommés par la mission « Engagements financiers de l'État » connaissent un reflux relatif, de - 5,8 % en crédits de paiement (CP), avec un total de 58,8 milliards d'euros, contre 62,4 milliards d'euros en 2023.

Cette évolution à la baisse fait cependant suite à la très forte hausse enregistrée entre 2022 et 2023, d'environ 15 % en CP, représentant plus de 8 milliards d'euros supplémentaires par rapport à l'exécution 2022, de 54,3 milliards d'euros.

Le reflux des crédits consommés par la mission, observé en 2024, s'explique principalement par la diminution des crédits consommés par le programme 117, qui affiche une baisse de - 8,6 % en CP, à 49,3 milliards d'euros. Plus particulièrement, le montant de la charge de la dette décroît de - 9,2 %, à 49,4 milliards d'euros, contre 54,4 milliards d'euros en 2023.

D'après la documentation budgétaire1(*), cette diminution notable, de - 5,0 milliards d'euros, du montant de la charge de la dette entre 2023 et 2024 se décompose entre :

- un effet volume défavorable, pour + 3,8 milliards d'euros, résultant principalement de l'augmentation de l'encours de dette à moyen et long terme ;

- un effet taux légèrement favorable, représentant - 0,8 milliard d'euros, lié au remplacement de titres amortis en 2023 par des titres ayant des taux de coupons moyens en 2023 moins élevés ;

- un effet inflation très favorable, avec un impact de - 8,9 milliards d'euros sur la provision pour indexation du capital des titres indexés.

Ainsi, le reflux ponctuel de la charge de la dette en 2024 s'explique essentiellement par la forte diminution de l'inflation enregistrée sur cette année, à + 2,13 % pour l'inflation française et + 2,42 % pour l'inflation en zone euro, après respectivement + 5,22 % et + 6,30 % en 2023.

Comme le relève le rapport annuel de performances, « contrairement aux taux, qui affectent uniquement les émissions, l'inflation se répercute sur la totalité de l'encours des titres indexés ». Elle peut donc induire des variations rapides de la charge de la dette : à raison d'un encours de titres indexés de l'ordre de 290 milliards d'euros, une variation de l'inflation de +/- 1 % se traduit ainsi par une variation de la charge d'indexation de +/- 2,9 milliards d'euros.

Pour autant, cette évolution annuelle ne doit pas masquer la forte croissance des crédits consommés par la mission depuis 2020, avec un quasi doublement en cinq ans, de 36,2 milliards d'euros à environ 60 milliards d'euros, et dont la trajectoire reflète étroitement celle des crédits du programme 117, passés de 35,8 milliards d'euros à environ 50 milliards d'euros sur la même période.

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La lisibilité des crédits de la mission devrait enfin bénéficier de la suppression du programme 369 « Amortissement de la dette de l'État lié à la covid- 19 », actée par la loi de finances initiale pour 2025

Créé par la loi de finances initiale pour 2022, le programme 369 visait à retracer l'amortissement du surcroît de dette de l'État issu de la crise sanitaire sur vingt ans jusqu'en 2042, par l'affectation annuelle d'une fraction de 5,9 % des recettes fiscales nettes dégagées au-delà de leur niveau de 2020. Les crédits budgétaires correspondant abondaient, par le biais du compte d'affectation spéciale « Participations financières de l'État », la Caisse de la dette publique qui assurait le remboursement de la dette.

Comme le rapporteur spécial avait pu le souligner les années précédentes, aucun argument économique ou budgétaire n'était de nature à justifier l'isolement de la « dette covid », les recettes fiscales supplémentaires pouvant tout aussi bien servir à réduire le déficit budgétaire courant.

Ainsi que le relève la Cour des comptes dans sa note d'exécution budgétaire, les modalités de fonctionnement du programme 369 aboutissaient ainsi à « une perte de lisibilité budgétaire »2(*). En particulier, la Cour souligne la « confusion entre opérations budgétaires et opérations de trésorerie » qui était entretenue par ce programme. En effet, l'amortissement de la dette constitue une charge de trésorerie au sens de l'article 25 de la loi organique relative aux lois de finances (LOLF)3(*), et ne relève pas des charges budgétaires de l'État au sens de son article 5 : en toute rigueur, une telle opération ne devrait donc pas être retracée dans le budget de l'État.

Plus fondamentalement, l'amortissement de la dette covid ne modifiait pas le montant de dette que l'État devait rembourser à terme, en revanche elle venait annuellement dégrader son solde budgétaire, puisque le budget général était, à travers le programme 369, sollicité pour rembourser ce surplus de dette lié à la covid 19.

Alors que le projet de loi de finances pour 2025 prévoyait de doter le programme de 5,152 milliards d'euros de crédits de paiement, un amendement4(*), introduit par le Sénat à l'initiative du rapporteur spécial, repris dans le texte de la loi de finances initiale issu des travaux de la commission mixte paritaire (CMP), a finalement supprimé le programme 369.

Cette suppression représente ainsi une amélioration majeure en termes de lisibilité des crédits de la mission « Engagements financiers de l'État », qui était appelée de longue date par le rapporteur spécial ainsi que par son prédécesseur, lesquels avaient respectivement déposé des amendements en sens dans le cadre de l'examen des budgets 20235(*) et 20246(*). Suivant l'analyse sénatoriale, la Cour des comptes avait également recommandé, dans sa note d'exécution budgétaire 20237(*), de mettre fin à la budgétisation de l'amortissement de la dette covid.

Ainsi que le relève la Cour des comptes, les autorisations d'engagement (AE) restant à couvrir, d'un montant de 150,05 milliards d'euros, devraient en conséquence être annulées comptablement au cours de l'exécution 2025.

2. Une sinistralité croissante des prêts garantis par l'État, supérieure à la prévision

Mis en place en 2020 dans sa version dite « classique » dans le contexte de la crise sanitaire, puis en 2022 dans sa version dite « Résilience » en réponse aux conséquences économiques de la guerre en Ukraine, le prêt garanti par l'État (PGE) vise à soutenir le financement bancaire des entreprises.

La garantie de l'État couvre un pourcentage du montant des prêts, en fonction de la taille de l'entreprise. Ainsi, le PGE « classique » peut couvrir jusqu'à 25 % du chiffre d'affaires annuel 2019 ou deux années de masse salariale. Quant au PGE « Résilience » (PGER), qui a remplacé le PGE « classique » au printemps 20228(*) et a pris fin au 31 décembre 2023, celui-ci peut couvrir jusqu'à 15 % du chiffre d'affaires annuel moyen au cours des trois dernières années et est cumulable avec les PGE déjà obtenus, permettant donc d'emprunter au total jusqu'à 40 % du chiffre d'affaires.

En 2024, les garanties des PGE et PGER ont été appelées à hauteur de 1,74 milliard d'euros, contre une prévision en LFI de 1,44 milliard d'euros, soit un écart d'environ + 300 millions d'euros. Surtout, le montant des appels en garantie correspondants enregistre une croissance notable par rapport à l'exécution 2023, qui s'élevait à 1,62 milliard d'euros.

Les appels en garantie concernent ainsi 29 061 entreprises au titre des PGE et 104 entreprises au titre des PGER, contre respectivement environ 26 000 entreprises pour les PGE et 65 entreprises pour les PGER en 2023.

En rapportant le nombre cumulé de garanties appelées sur le nombre total de dossiers déposés, le taux de défaillance des PGE et PGER s'élève à 11,73 % en 2024, en nette hausse par rapport à 2023 (7,3 %). Rapporté au nombre de dossiers encore ouverts en 2024, ce taux est de 6,4 % (contre 4,6 % en 2023) et concerne, pour 58 %, des entreprises en situation de liquidation judiciaire9(*).

Selon les données de Bpifrance, le capital restant dû des PGE et PGER représente désormais 38,25 milliards d'euros au 31 décembre 2024, soit seulement 26,36 % de l'encours octroyé.

En dépit de difficultés persistantes concernant l'évaluation des projections d'appels en garantie, la Cour des comptes relève que les estimations de la Banque de France disponibles à ce jour « ne laissent pas présager un coût significatif pour l'État, lequel dépendra in fine du taux de défaut des bénéficiaires » des PGE et PGER10(*). En tenant compte du montant des primes d'émission au 30 septembre 2024, le coût net cumulé des appels en garantie des PGE et PGER est ainsi estimé à 3,96 milliards d'euros.

II. LE COMPTE DE CONCOURS FINANCIERS « PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT ET ORGANISMES GÉRANT DES SERVICES PUBLICS »

A. UN DEUXIÈME EXCÉDENT CONSÉCUTIF APRÈS LES DÉFICITS ENREGISTRÉS DE 2020 À 2022

Alors que la loi de finances initiale pour 2024 prévoyait un solde positif de 286,0 millions d'euros, le compte de concours financiers « Prêts et avances à divers services de l'État et organismes gérant des services publics » affiche en exécution un excédent significativement supérieur à la prévision en LFI, à 470,9 millions d'euros.

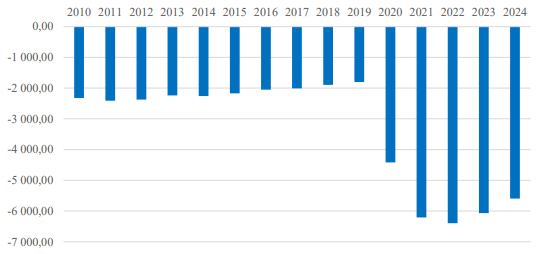

Ce résultat excédentaire fait suite à celui de 331,7 millions d'euros constaté en 2023, après trois exercices marqués par des déficits conséquents, du fait de prêts importants consentis au secteur des transports (autorités organisatrices de la mobilité, aéroports) dans le contexte de la crise sanitaire : - 2,620 milliards d'euros en 2020, - 2,587 milliards d'euros en 2021 et - 190 millions d'euros en 2022.

L'écart à la prévision pour 2024, d'environ 185 millions d'euros, résulte principalement de deux éléments :

- en dépenses, la loi de finances initiale avait ouvert 238,2 millions d'euros de crédits sur le programme 824 « Prêts et avances à des services de l'État ». Or, compte tenu d'une meilleure reprise du trafic aérien que prévu, le budget annexe « Contrôle et exploitation aériens » (BACEA) n'a finalement consommé aucun crédit ;

- en recettes, le programme 828 « Prêts destinés à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 », qui n'avait pas prévu de recettes en LFI, a encaissé 60,5 millions d'euros de recettes en 2024.

Exécution des crédits du compte de concours financiers en 2023

(en % et en millions d'euros)

|

Programme |

Exécution 2023 |

LFI 2024 |

Exécution 2024 |

Variation exécution 2024/2023 |

Écart d'exécution 2024 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

[821] Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune |

7 935,6 |

10 000,0 |

7 552,9 |

- 4,8 % |

- 24,5 % |

|||||

|

[823] Avances à des organismes distincts de l'État et gérant des services publics |

42,4 |

210,0 |

193,9 |

+ 357,3 % |

- 7,7 % |

|||||

|

[824] Prêts et avances à des services de l'État |

50,0 |

238,2 |

0,0 |

- 100 % |

- 100,0 % |

|||||

|

[825] Avances à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex |

0,0 |

15,0 |

0,0 |

- 100,0 % |

||||||

|

[826] Prêts aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité |

0,0 |

0,0 |

0,0 |

|||||||

|

[827] Prêts destinés à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[828] Prêts destinés à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[829] Prêts destinés au financement des infrastructures de transports collectifs du quotidien de la métropole d'Aix-Marseille-Provence |

0,0 |

0,0 |

0,0 |

|||||||

|

[830] Prêts à FranceAgriMer au titre des préfinancements de fonds européens |

100,0 |

70,0 |

70,0 |

- 30,0 % |

0,0 % |

|||||

|

Total |

8 128,0 |

10 533,2 |

7 816,8 |

- 3,8 % |

- 25,8 % |

|||||

Source : commission des finances, d'après les documents budgétaires

En cumulé, le solde déficitaire (trésorerie négative) du compte présente donc une nouvelle amélioration après celle enregistrée sur l'exécution 2023, à - 5,6 milliards d'euros.

Solde cumulé du compte de concours

financiers « Prêts et avances

à divers services de

l'État ou organismes gérant des services

publics »

(en millions d'euros)

Source : Cour des comptes, d'après les données fournies par la direction générale des finances publiques et la direction générale du Trésor

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Un programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » dont l'existence demeure critiquable

Créé pour l'exercice 2023, le programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » vise à préfinancer les dépenses engagées par FranceAgriMer au titre de fonds européens (Fonds social européen +, FSE+, et Fonds européen pour les affaires maritimes, la pêche et l'aquaculture, FEAMPA). En effet, les remboursements de l'Union européenne à FranceAgriMer n'interviennent en moyenne que deux à trois ans après l'engagement de la dépense.

Cette organisation budgétaire a cependant introduit une distinction selon la maturité, entre les avances de court et moyen terme perçues par FranceAgriMer dans le cadre du programme 823 « Avances à des organismes distincts de l'État et gérant des services publics » et les prêts accordés au même organisme et inscrits dans le programme 830.

Comme le souligne la Cour des comptes dans sa note d'exécution budgétaire 202411(*), « cette distinction est toutefois apparue imparfaite dès l'origine » :

- d'une part, un prêt FSE+ à FranceAgriMer est présent dans le programme 823, alors même que le programme 830 avait vocation à accueillir l'ensemble des prêts ;

- d'autre part, le programme 823 comporte non seulement des avances, mais également des prêts à l'Agence pour l'enseignement français à l'étranger (AEFE), à la Cité de la Musique ou à la chambre de commerce et d'industrie de Guyane.

En 2024, cette confusion a perduré, avec l'enregistrement, dans le programme 830, d'un « prêt FEAMPA » d'un montant de 10 millions d'euros, accordé le 23 décembre 2024 et devant être remboursé au plus tard le 15 décembre 2027, soit dans un délai inférieur à 4 ans. Or, au regard des règles de la comptabilité générale de l'État12(*), cet instrument financier relèverait plutôt de la catégorie des avances.

Si l'article 24 de la LOLF dispose que les comptes de concours financiers retracent les prêts et avances consentis par l'État, avec un compte distinct ouvert pour chaque débiteur ou catégorie de débiteurs, il ne prévoit aucune distinction par maturité. Ainsi, suivant l'analyse de la Cour des comptes, et pour un motif de lisibilité budgétaire, le rapporteur spécial réitère sa recommandation, émise dans son précédent rapport sur l'exécution 2023, de supprimer le programme 830 pour regrouper l'ensemble des avances et prêts accordés à FranceAgriMer dans le programme 823.

2. La suppression logique du programme 829, dont la création relevait d'un pur effet d'annonce

Créé par la loi de finances initiale pour 2022, le programme 829 portait les prêts et avances de l'État au groupement d'intérêt public (GIP) Aix Marseille Provence Mobilités, destinés à soutenir les projets d'infrastructures de transports collectifs du quotidien prioritaires pour la métropole Aix-Marseille-Provence.

Alors que ce programme s'inscrivait parmi les annonces faites par le Président de la République en matière de développement des mobilités dans le cadre du Plan « Marseille en Grand », le 2 septembre 2021, celui-ci n'a jamais été utilisé et a été fermé pour l'exercice 2024.

III. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS ACTIF DEPUIS PLUSIEURS ANNÉES

Le compte de concours financiers « Accords monétaires internationaux » n'est plus abondé depuis plusieurs années, du fait des niveaux de réserves importants détenus par les banques centrales concernées et, par conséquent, de la faible probabilité d'un appel en garantie de l'État pour assurer la convertibilité des monnaies de la Zone franc13(*). Il ne fait d'ailleurs plus l'objet de documents annuels de performances.

Bien que non doté en crédits, ce compte ne peut être supprimé puisqu'il constitue le pendant budgétaire des accords de coopération monétaires passés entre la France et 7 pays africains, dans le cadre de la Zone franc.

|

Pays |

Unité monétaire |

Parité fixe |

|

|

Union monétaire d'Afrique centrale (UMAC) |

Cameroun, Centrafrique, Congo, Gabon, Guinée équatoriale, Tchad |

Franc CFA émis par la Banque des États de l'Afrique centrale (XAF) |

1 euro = 656 XAF |

|

Union des Comores |

Franc comorien émis par la Banque centrale des Comores (KMF) |

1 euro = 492 KMF |

Source : commission des finances, d'après les documents budgétaires

* 1 Rapport annuel de performances, mission « Engagements financiers de l'État ».

* 2 Cour des comptes, note d'exécution budgétaire 2024, mission « Engagements financiers de l'État », avril 2025.

* 3 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 4 Amendement n° II-35, article 42 (état B) du projet de loi de finances pour 2025, présenté par M. Albéric DE MONTGOLFIER, au nom de la commission des finances.

* 5 Amendement n°II-443, article 27 (état B) du projet de loi de finances pour 2023, présenté par M. Jérôme BASCHER, au nom de la commission des finances.

* 6 Amendement n° II-1, article 35 (état B) du projet de loi de finances pour 2024, présenté par M. Albéric DE MONTGOLFIER, au nom de la commission des finances.

* 7 Cour des comptes, note d'exécution budgétaire 2023, mission « Engagements financiers de l'État », avril 2024.

* 8 Le PGE « classique » a pris fin au 30 juin 2022. Le PGE « Résilience » a été créé le 7 avril 2022.

* 9 Cour des comptes, note d'exécution budgétaire 2024, mission « Engagements financiers de l'État », avril 2025.

* 10 Cour des comptes, note d'exécution budgétaire précitée ; voir également Cour des comptes, « Le déploiement des prêts garantis par l'État », rapport public annuel 2022, février 2022.

* 11 Cour des comptes, note d'exécution budgétaire 2024, mission « Engagements financiers de l'État », avril 2025.

* 12 L'arrêté du 21 mai 2004 portant adoption des règles relatives à la comptabilité générale de l'État dispose que « les prêts sont accordés pour une durée supérieure à 4 ans, alors que les avances sont octroyées par l'État pour une durée de 2 ans, renouvelable une fois sur autorisation expresse ».

* 13 Pour une discussion détaillée des principes de fonctionnement de la Zone franc, se reporter au rapport d'information n° 729 (2019-2020) de Mme Nathalie Goulet et M. Victorin Lurel, fait au nom de la commission des finances, déposé le 30 septembre 2020.