- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS ET DONT L'EXÉCUTION EST MARQUÉE PAR LA

SOUS-CONSOMMATION DES DOTATIONS EXCEPTIONNELLES

- II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- A. UNE PONCTION UNILATÉRALE DE

L'EXÉCUTIF SUR L'ENVELOPPE DÉDIÉE À L'ENTRETIEN DE

LA VOIRIE

- B. DES DOTATIONS D'INVESTISSEMENT DONT LE NIVEAU

ÉVOLUE PEU EN 2024 MAIS QUI PRÉSENTENT TOUJOURS UN NIVEAU

PRÉOCCUPANT DE RESTES À PAYER

- C. APRÈS UN DÉMARRAGE LABORIEUX, LA

RÉNOVATION DES ÉCOLES MARSEILLAISES SE POURSUIT SELON LE

CALENDRIER ÉTABLI

- D. D'ALEX À CIARAN : LE LOURD IMPACT

BUDGÉTAIRE DES TEMPÊTES SUR LE PROGRAMME 122

- A. UNE PONCTION UNILATÉRALE DE

L'EXÉCUTIF SUR L'ENVELOPPE DÉDIÉE À L'ENTRETIEN DE

LA VOIRIE

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS ET DONT L'EXÉCUTION EST MARQUÉE PAR LA

SOUS-CONSOMMATION DES DOTATIONS EXCEPTIONNELLES

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES Rapporteur spécial et Rapporteure

spéciale : |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. En 2024, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 3,929 milliards d'euros en autorisations d'engagement, (4, 482 milliards d'euros en 2023) et 3,894 milliards d'euros en crédits de paiement (4,432 milliards d'euros en 2023), une baisse principalement expliquée par un changement de périmètre du programme. Le taux de consommation des crédits est stable par rapport à 2023 (92 % en AE et 94 % en CP en 2024, contre 93 % en AE et 94 % en CP en 2023).

2. La mission « Relations avec les collectivités territoriales » (RCT) ne représente toutefois que 3,7 % des concours financiers de l'État aux collectivités territoriales.

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », le taux d'exécution est bon (94,6 % en AE et 97,8 % en CP) mais connaît une légère baisse par rapport à l'an dernier (97,1 % en AE et 99,5 % en CP) qui reflète certaines annulations de crédit décidées en fin d'année.

4. L'exécution du programme 122 a de nouveau été mouvementée. Les crédits initiaux alloués en LFI au programme 122 ont été majorés de 73 % en AE et 67 % en CP par la conjonction d'importants reports de crédits puis la suppression de certains d'entre eux dans la loi de finances de fin de gestion pour 2024.

5. Pour 2024, les recettes du compte de concours financiers « Avances aux collectivités territoriales », qui retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales, se sont établies à 128,3 milliards d'euros (contre 120,2 milliards d'euros en 2023) pour des dépenses s'élevant à 128,1 milliards d'euros (contre 123,8 milliards en 2023), dégageant un solde positif de 162 millions euros. Au 31 décembre 2024, le solde cumulé du compte reste néanmoins déficitaire à 482 millions d'euros.

6. Enfin, les rapporteurs spéciaux souhaitent mettre en avant quatre caractéristiques marquantes de l'exécution de la mission en 2024 :

- la ponction unilatérale réalisée par le gouvernement sur les 70 millions d'euros alloués à l'entretien des routes sur le programme 119 contrairement à l'intention réitérée depuis maintenant 3 ans par le législateur ;

- des crédits dédiés aux dispositifs de soutien à l'investissement des collectivités par ailleurs stables, avec toutefois d'importants restes à payer qui appellent à la vigilance en matière de soutenabilité budgétaire ;

- la bonne exécution après un départ difficile du volet « écoles » du plan Marseille en grand, auquel les rapporteurs spéciaux ont consacré un contrôle budgétaire en 2024 ;

- l'impact budgétaire, toujours important, des tempêtes successives sur le programme 122 (Alex, Ciaran, etc.).

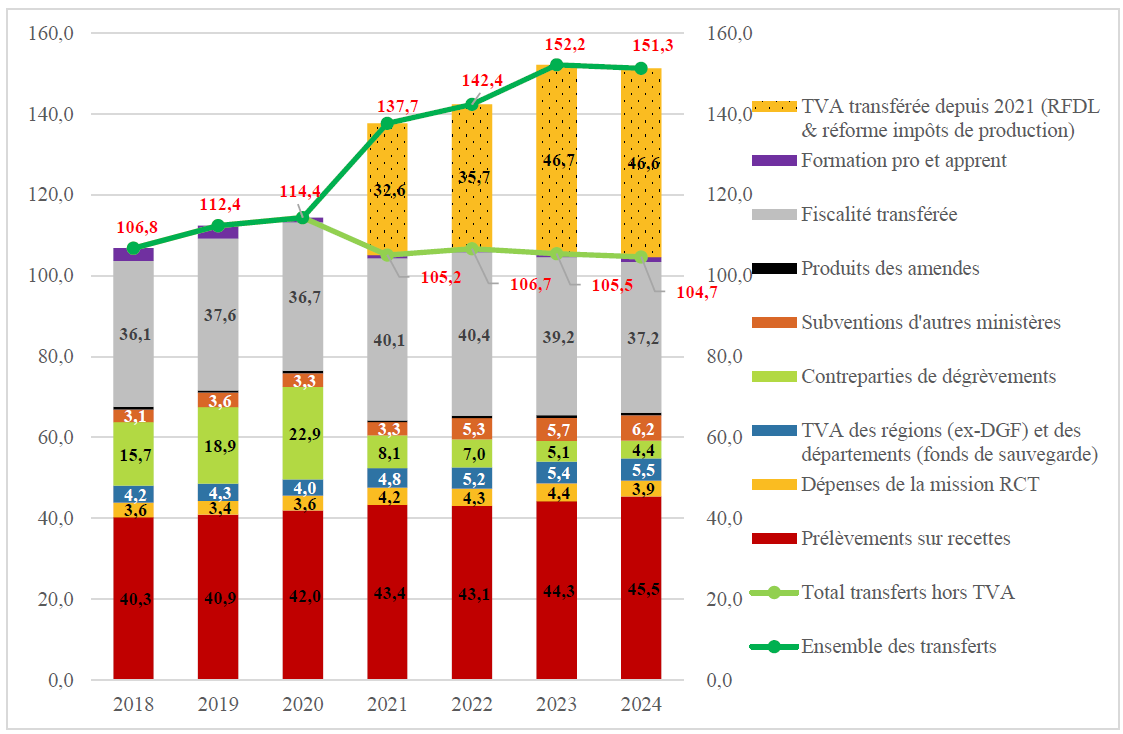

I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET DONT L'EXÉCUTION EST MARQUÉE PAR LA SOUS-CONSOMMATION DES DOTATIONS EXCEPTIONNELLES

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales, qui tend au demeurant à se réduire depuis trois ans avec la réforme des impôts de production.

Évolution des transferts financiers de l'État aux collectivités territoriales

(crédits de paiement, en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

Les transferts de l'État aux collectivités pour 2024 se composent de quatre grands ensembles :

- les prélèvements sur recettes, notamment la dotation globale de fonctionnement et le fonds de compensation pour la TVA ;

- les autres concours financiers : les crédits de la mission budgétaire « Relations avec les collectivités territoriales », mais aussi la fraction de TVA attribuée depuis 2018 aux régions en remplacement de la DGF ainsi que la fraction de TVA attribuée aux départements depuis 2021 ;

- la fiscalité transférée au titre des transferts de compétences et pour le financement de la formation professionnelle : quotes-parts de l'accise sur les énergies1(*) et de la taxe spéciale sur les conventions d'assurance (TSCA), les produits de la taxe d'immatriculation des véhicules automobiles et le droit départemental d'enregistrement et taxe de publicité foncière ;

- les fractions de TVA attribuées en compensation de la suppression de la taxe d'habitation sur les résidences principales et de la cotisation sur la valeur ajoutée ;

- divers transferts financiers : subventions attribuées dans le cadre d'autres missions budgétaires, contreparties de remboursements et dégrèvements d'impôts locaux, produit des amendes de police de la circulation et des radars.

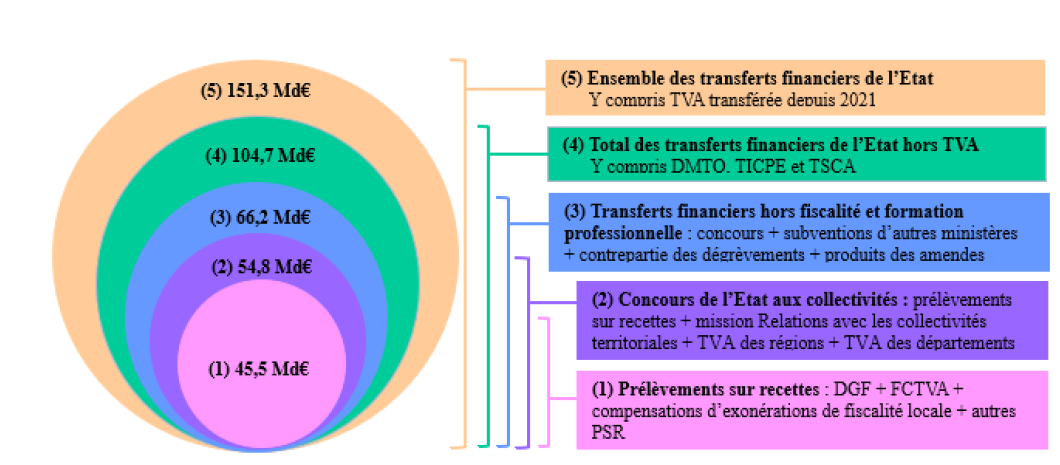

Les transferts financiers de l'État aux collectivités territoriales en 2024

(en milliards d'euros)

Source : Cour des comptes d'après des données communiquées par la direction du budget et la direction générale des finances publiques

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales2(*).

En 2024, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 3,7 % des concours financiers de l'État, contre 4,2 % en 2023.

Comme noté précédemment par les rapporteurs spéciaux de la mission, compte tenu de la souplesse d'exécution que requiert certains transferts aux collectivités, l'ensemble des transferts financiers aux collectivités territoriales ne peut être regroupé dans une unique mission budgétaire. La Cour des comptes s'est rangée à cette position et a abandonné cette recommandation formulée dans ses notes d'exécution budgétaire sur les exercices 2022 et 2023.

Constatant que le rapport sur la situation des finances locales a été joint au PLF 2024, en application de la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, la Cour des comptes recommande néanmoins désormais un enrichissement de ce rapport, afin notamment de pouvoir identifier précisément les différentes fractions de TVA allouées à la suite des dernières réformes de la fiscalité locale. Compte tenu de l'importance rappelée de ces fractions et afin que le Parlement puisse remplir sa mission d'évaluation des politiques publiques, les rapporteurs spéciaux partagent cette recommandation.

Les rapporteurs spéciaux considèrent par ailleurs, comme leurs prédécesseurs, qu'un compromis a été trouvé depuis que les parlementaires peuvent se saisir du débat relatif aux finances publiques locales, au début de l'examen du projet de loi de finances, depuis le PLF pour 2023, en vertu de l'article 52 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) telle que révisée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

A. UNE BAISSE DES CONCOURS AUX COLLECTIVITÉS, EN PRÉVISION COMME EN EXÉCUTION

1. Une évolution divergente des crédits exécutés sur les programmes 119 et 122

Le total des crédits ouverts en loi de finances pour 2024 pour la mission RCT s'élève à 4,1 milliards d'euros en autorisations d'engagement et 4,0 milliards d'euros en crédits de paiement. Ces crédits sont répartis entre le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (3,8 milliards d'euros en AE et 3,7 milliards d'euros en CP) et le programme 122 « Concours spécifiques et administration » (298 millions d'euros d'AE et 250 millions d'euros de CP).

Ces crédits ouverts pour 2024 marquent de nouveau une diminution notable en AE (- 6,9 %, après une baisse de 10,5 % l'année précédente) et en CP (- 11,7 %, qui fait elle suite à une légère hausse de 3,2 % l'année précédente). Cet écart porte principalement sur la dotation générale de décentralisation des régions et trouve une justification technique3(*).

Ce retrait est encore plus marqué pour les crédits consommés en 2024 par rapport à 2023 : 3,9 milliards d'euros en AE en 2024, contre 4,5 milliards d'euros en 2023 (- 12,3 %) et 3,9 milliards d'euros en CP en 2024, contre 4,4 milliards d'euros en 2023 (- 12,1 %). L'écart entre prévision et consommation est toutefois fréquent pour le programme 119 et son action 01 - « Soutien aux projets des communes et groupements de communes », compte tenu, pour une large part, de l'abandon ou de la diminution du coût final de certains projets d'investissements.

AE et CP sont sous-exécutés en 2024 par rapport à l'autorisation en loi de finances initiale (respectivement - 4,1 % et - 1,7 %).

Exécution des crédits de la mission en 2024

(en millions d'euros)

|

N° |

Intitulé du programme |

2023 |

2024 |

LFI |

Exécution |

2024 |

|||

|

prévision |

exécution |

prévision |

exécution |

||||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

4 148,0 |

4 250,7 |

3 798,2 |

3 563,3 |

- 8,4 % |

- 16,2 % |

- 6,2 % |

|

CP |

4 192,2 |

4 145,5 |

3 711,8 |

3 638,0 |

- 11,5 % |

- 12,2 % |

- 2,0 % |

||

|

122 |

Concours spécifiques et administration |

AE |

251,8 |

232,0 |

297,5 |

365,8 |

+ 18,2 % |

+ 57,7 % |

+ 22,9 % |

|

CP |

295,7 |

286,5 |

249,6 |

256,6 |

- 15,6 % |

- 10,4 % |

+ 2,8 % |

||

|

Total |

AE |

4 399,8 |

4 482,6 |

4 095,7 |

3 929,1 |

- 6,9 % |

- 12,3 % |

- 4,1 % |

|

|

CP |

4 487,8 |

4 432,0 |

3 961,4 |

3 894,7 |

- 11,7 % |

- 12,1 % |

- 1,7 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Pour le programme 119, les crédits consommés s'élèvent à 3,6 milliards d'euros en AE et en CP, avec un écart à la prévision de LFI proche de l'écart constaté pour la mission dans sa globalité. Ce constat est cohérent avec le fait que ce programme représente l'essentiel des crédits de la mission (93 % des crédits consommés en AE et 94 % en CP).

L'exécution du programme 122 s'écarte plus de la prévision en 2024, s'agissant notamment des AE (+ 22,9 %), expliquée principalement par des reports de crédit. Les rapporteurs spéciaux notaient l'an passé la lente consommation des crédits visant à réparer les conséquences de la tempête « Alex », portée par l'action 01 « aides exceptionnelles aux collectivités territoriales ». Cette action couvre, entre autres, l'aide exceptionnelle aux collectivités mentionnée à l'article L. 2335-2 du code général des collectivités territoriales qui prévoit que « des subventions exceptionnelles peuvent être attribuées par arrêté ministériel à des communes dans lesquelles des circonstances anormales entraînent des difficultés financières particulières. »

Le programme 122 comprend deux autres actions consacrées respectivement à l'administration des relations avec les collectivités territoriales et aux dotations Outre-mer. Cette dernière action, qui a mobilisé 150 millions d'euros en AE comme en CP, comprend la dotation globale de fonctionnement pour la Nouvelle-Calédonie ainsi que les dotations globales de compensation pour la Nouvelle-Calédonie, pour la Polynésie française et pour Saint-Martin. Ces dotations, peu sujettes à variation, expliquent pourquoi les crédits en LFI et ceux exécutés sur cette action sont quasi similaires.

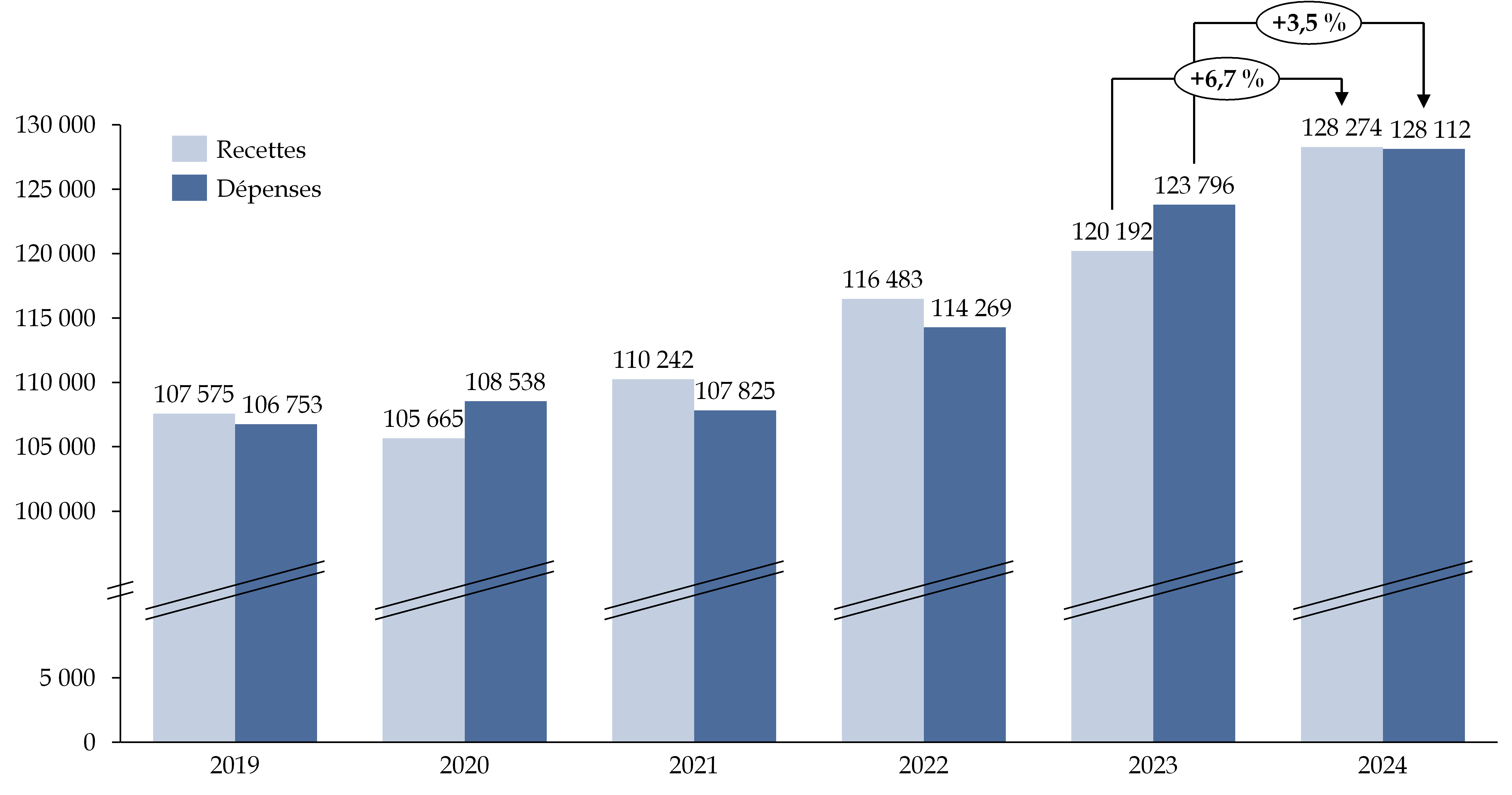

2. Une hausse des crédits exécutés sur le compte de concours financiers « Avances aux collectivités territoriales » mais un taux de consommation en légère baisse

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2023 sont à nouveau en hausse en AE et en CP par rapport à l'année précédente.

Évolution des recettes et des dépenses exécutées du comptes entre 2019 et 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution s'établit à 128,112 milliards euros en AE et en CP (+ 3,5 %), contre 123,815 milliards euros en AE et 123,795 milliards d'euros en CP en 2023, avec des taux de consommation de 96,2 %, en baisse toutefois par rapport à 2023 (98,3 %) et 2022 (97,7 %).

Exécution 2024 des crédits du compte, avec le détail par programme

(en millions d'euros)

|

2023 |

2024 |

|||

|

AE |

CP |

AE |

CP |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||||

|

LFI |

6,0 |

6,0 |

6,0 |

6,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

231,2 |

231,2 |

|

Total des crédits ouverts |

6,0 |

6,0 |

237,2 |

237,2 |

|

Crédits consommés |

0,0 |

0,0 |

154,0 |

154,0 |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||||

|

LFI |

124 824,5 |

124 824,5 |

132 894,4 |

132 894,4 |

|

Ouvertures/Annulations |

1 120,8 |

1 120,8 |

0,0 |

0,0 |

|

Total des crédits ouverts |

125 945,2 |

125 945,2 |

132 894,4 |

132 894,4 |

|

Crédits consommés |

123 816,5 |

123 816,5 |

127 959,0 |

127 959,0 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 |

||||

|

LFI |

0,0 |

0,0 |

0,0 |

0,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

0,0 |

0,0 |

|

Total des crédits ouverts |

0,0 |

0,0 |

0,0 |

0,0 |

|

Crédits consommés |

- 1,4 |

- 20,6 |

- 1,4 |

- 1,4 |

|

Total Prévision |

125 951,2 |

125 951,2 |

133 131,6 |

133 131,6 |

|

Total Exécution |

123 815,2 |

123 795,9 |

128 111,6 |

128 111,6 |

|

Taux de consommation |

98,3 % |

98,3 % |

96,2 % |

96,2 % |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2024

Pour 2024, les recettes du compte se sont établies à 128,274 milliards d'euros (contre 120,192 milliards d'euros en 2023) pour des dépenses s'élevant à 128,112 milliards euros, dégageant un solde positif de 162 millions euros.

Au 31 décembre 2024, le solde cumulé du compte est désormais déficitaire de 422 millions d'euros, solde qui reste limité au regard de ceux ayant pu être observés par le passé (- 3,6 milliards d'euros en 2011). Pour mémoire, en 2023, le solde annuel s'était fortement dégradé, en raison du bouclier tarifaire4(*) et de la suppression de la CVAE5(*).

B. UNE RELATIVE SOUS-CONSOMMATION DES CRÉDITS PORTANT SUR LES DOTATIONS EXCEPTIONNELLES

1. Des mouvements de crédits qui portent avant tout sur le programme 122

Les deux programmes de la mission « Relations avec les collectivités territoriales » ont enregistré des mouvements en cours de gestion, mais à un degré différent selon les programmes. Les rapporteurs spéciaux notent en outre la faiblesse des reports en AE sur le programme 119.

Reports de crédits 2023 sur l'exercice 2024

(en millions d'euros)

|

Programme 119 |

Programme 122 |

Total mission RCT |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Crédits disponibles fin 2023 |

126 |

20 |

238 |

259 |

364 |

279 |

|

Reports sur 2024 |

2 |

16 |

227 |

235 |

229 |

251 |

Source : commission des finances du Sénat d'après la Cour des comptes

Concernant le programme 119, comme l'an passé, aucune ouverture de crédits n'est intervenue, la loi de finances de fin de gestion6(*) ayant même procédé à des annulations, pour 35,0 millions d'euros en AE et 6,7 millions d'euros en CP.

Peu de reports de crédits sont donc observés sur ce programme (2 millions d'euros en AE, 16 millions d'euros en CP), en forte baisse par rapport aux 284 millions d'euros d'AE reportés observés en 20237(*). Les 16 millions d'euros de CP reportés en 2024 concernent la DGD des régions (5,9 millions d'euros), le plan « Marseille en grand » (4,5 millions d'euros) et les dotations de soutien à l'investissement (2,3 millions d'euros).

En 2024, les taux de consommation sur ce programme par rapport aux crédits disponibles restent élevés mais sont en légère baisse par rapport à 2023, s'établissant pour ce programme à 94,6 % en AE et 97,7 % en CP, contre 97,1 % en AE et 99,5 % en CP en 2023. Cette exécution presque conforme témoigne de la sincérité de la budgétisation du programme 119, même si la légère détérioration observée appelle à la vigilance pour les prochains exercices.

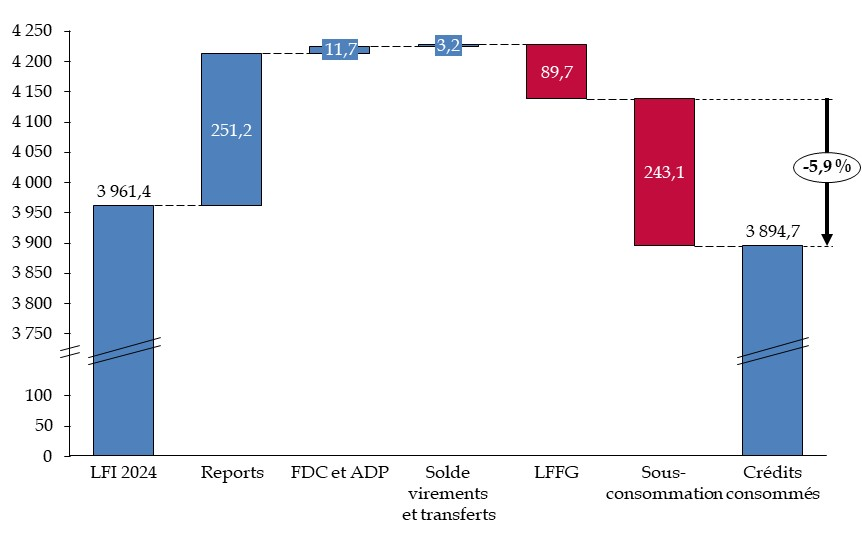

Mouvements intervenus en gestion sur les

crédits

de la mission « Relations avec les

collectivités territoriales » en 2024

(en millions d'euros)

|

Programme |

LFI 2024 |

Reports entrants (y.c. FDC et ADP) |

Rattachements de FDC et ADP |

Virements et transferts (solde) |

LFFG |

Crédits ouverts 2024 |

Crédits consommés 2024 |

Taux de consommation des crédits ouverts |

|

|

119 |

AE |

3 798,2 |

2,1 |

0,0 |

0,1 |

- 35,0 |

3 765,4 |

3 563,3 |

94,63 % |

|

CP |

3 711,8 |

15,9 |

0,0 |

0,1 |

- 6,7 |

3 721,0 |

3 638,0 |

97,77 % |

|

|

122 |

AE |

297,5 |

227,4 |

11,7 |

3,1 |

- 23,1 |

516,7 |

365,8 |

70,79 % |

|

CP |

249,6 |

235,3 |

11,7 |

3,1 |

- 83,0 |

416,7 |

256,6 |

61,59 % |

|

|

TOTAL |

AE |

4 095,7 |

229,5 |

11,7 |

3,2 |

- 58,1 |

4 282,1 |

3 929,1 |

91,8 % |

|

CP |

3 961,4 |

251,2 |

11,7 |

3,2 |

- 89,7 |

4 137,8 |

3 894,7 |

94,1 % |

|

Source : commission des finances du Sénat d'après les documents budgétaires

Le programme 122 a aussi vu des annulations de crédits lors de la loi de finances de fin de gestion, en AE (- 23,1 millions d'euros) comme en CP (- 83,0 millions d'euros).

Si ces différents virements et rattachements ont été enregistrés sur ce programme au cours de l'exercice 2024, l'essentiel des mouvements observés correspondent aux crédités reportés, portés à 227,4 millions d'euros en AE et 235,3 millions d'euros en CP, qui sont pour partie la conséquence de mesures nouvelles adoptées en loi de fin gestion pour 2023, qui n'ont pu donner lieu à des engagements ou des décaissement effectifs au terme de l'année civile, comme le plan de soutien à l'entretien du réseau routier local (60 millions d'euros en AE et en CP).

Ces mouvements ont porté le total des crédits disponibles du programme à 516,7 millions d'euros en AE et 416,7 millions d'euros en CP contre respectivement 469,6 millions d'euros en AE et 544,9 millions d'euros en CP en LFI.

Le taux de consommation s'établit à 71 % en AE et 62 % en CP, soit un taux en forte hausse par rapport à 2023 (49 % en AE et 52 % en CP). Cette sous-exécution est notable mais peut partiellement être expliquée par le caractère exceptionnel des événements couverts par le programme 122. La sous-consommation des CP sur le programme 122 (160 millions d'euros) concerne ainsi majoritairement les crédits relatifs aux conséquences de la tempête Alex, au titre du fonds de reconstruction, de la DSEC et du FSUE (105 millions d'euros).

Les crédits disponibles totaux de la mission « Relations avec les collectivités territoriales » s'établissent donc à 4,3 milliards d'euros en AE et 4,2 milliards d'euros en CP, et ont été consommés respectivement à hauteur de 91,8 % et 94,1 %, soit une sous-consommation de 353,0 millions d'euros en AE (363,1 millions d'euros en 2023) et 234,1 millions d'euros en CP (278,3 millions d'euros en 2023).

Évolution et origine des crédits de paiement de la mission en 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

2. Les crédits du compte de concours financiers « Avances aux collectivités territoriales », abondés en cours de gestion, sont aussi sous-consommés

Le programme 833 du compte de concours financiers « Avances aux collectivités territoriales » a enregistré des ouvertures en cours de gestion à hauteur de 231,2 millions d'euros en AE et CP, au titre du soutien urgent à la Nouvelle-Calédonie, par la loi de finances de fin de gestion pour 20248(*) du 30 novembre 2023. Les ouvertures en cours d'année ont toutefois été moins importantes en 2023 que l'année précédente où une ouverture de 1,120 milliard d'euros avait été effectuée par la loi de finances de fin de gestion du 30 novembre 2023.

Les crédits disponibles du compte de concours financiers se sont établis à 133,132 milliards d'euros (contre 132,900 milliards d'euros ouverts en LFI). Avec un total des crédits consommés pour 2024 de 128,112 milliards d'euros en AE comme en CP, la sous-consommation par rapport à ces crédits disponibles s'établit à 5,0 milliards d'euros, soit 3,8 % des crédits ouverts.

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Les rapporteurs spéciaux formulent trois séries d'observations à propos de l'exécution du budget de la mission RCT en 2024 : une concernant le niveau général d'exécution de la mission, deux concernant le programme 119, marqué par la résorption des dispositifs liés à la situation sanitaire et le plan Marseille en grand. La dernière souligne l'impact budgétaire, proportionnellement important, des tempêtes « Alex » et Ciaran sur le programme 122.

A. UNE PONCTION UNILATÉRALE DE L'EXÉCUTIF SUR L'ENVELOPPE DÉDIÉE À L'ENTRETIEN DE LA VOIRIE

Le programme 119 comprend l'essentiel des crédits de la mission et affiche un bon niveau d'exécution. Avec 3,8 milliards d'euros en AE et 3,7 milliards d'euros en CP, il représente respectivement 93 % et 94 % des crédits ouverts en loi de finance initiale. Ces crédits sont certes en baisse par rapport à la loi de finances initiale pour 2023, mais ce recul s'explique principalement pour des raisons techniques (création en 2024 d'un vecteur de compensation unique de la compétence des régions en matière de formation - cf. supra).

En revanche, le faible niveau des crédits reportés peut être relevé (2 millions d'euros en AE sur 126 millions d'euros disponibles fin 2023 - cf. supra). Et si le taux de consommation des crédits ouverts est bon (94,6 % en AE, 97,8 % en CP), il se dégrade néanmoins par rapport à 2023 (97,1 % en AE, 99,5 % en CP). Ainsi, l'écart entre crédits ouverts et crédits consommés se chiffre pour le programme 119 à 202 millions d'euros en 2024 contre 125,5 millions d'euros en 2023. Cet écart reflète les efforts budgétaires réalisés sur la mission.

Quant au programme 122, si la sous-consommation des crédits est plus marquée, avec un taux de consommation des crédits ouverts de 70,8 % en AE et 61,6 % en CP, cette sous-consommation est pour une large part due à la nature exceptionnelle des événements couverts par ces crédits (cf. analyses ci-après). Le tableau suivant détaille les gels et annulations sur la mission :

Mises en réserve et annulations

(en millions d'euros)

|

Programme 119 |

Programme 122 |

Total mission |

||||

|

AE |

AE |

AE |

CP |

AE |

CP |

|

|

Mise en réserve initiale |

208,9 |

16,4 |

16,4 |

13,7 |

225,3 |

217,9 |

|

Surgels |

62,7 |

53,8 |

53,8 |

81,0 |

116,5 |

142,2 |

|

Dégels |

- 47,1 |

- 47,1 |

- 11,6 |

- 47,1 |

- 11,6 |

|

|

Réserve disponible avant mise en place du schéma de fin de gestion |

271,6 |

23,1 |

23,1 |

83,0 |

294,7 |

348,4 |

|

Réserve libérée en fin de gestion |

166,6 |

166,6 |

188,7 |

|||

|

Enveloppe exceptionnelle voirie |

70,0 |

70,0 |

70,0 |

|||

|

Annulations en fin de gestion |

35,0 |

23,1 |

23,1 |

83,0 |

58,1 |

89,7 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le montant de la réserve initiale, sur la mission « Relations avec les collectivités territoriales », représentait 5,5 % des crédits votés en LFI pour 2024, en AE (225 millions d'euros) et en CP (218 millions d'euros), conformément à la circulaire budgétaire du 21 novembre 2023 fixant le taux de mise en réserve des crédits hors dépenses de personnel. Si les crédits de la mission n'ont pas été réduits par le décret n° 2024-124 du 21 février 2024 portant annulation de crédits, la mission a en revanche fait l'objet de mesures de « surgel », dont 60 millions d'euros portant sur les crédits de soutien à l'entretien du réseau routier local.

Certes, une part non-négligeable de ces mouvements budgétaires n'a pas eu d'impact financier : la mise en réserve a de nouveau porté en 2024, pour une part importante, sur des crédits constitutionnellement dus aux collectivités sur le programme 119 (crédits de la DGD) comme sur le programme 122 (crédits des dotations outre-mer). En effet, l'article 72-2 de la Constitution impose une compensation intégrale par l'État de tout transfert de compétences et cette mise en réserve n'était pas pleinement mobilisable. L'ensemble des crédits indument mis en réserve a été libéré, tant sur le programme 119 que sur le programme 1229(*).

Toutefois, s'agissant du programme 119, l'écart entre la réserve disponible et la réserve libérée s'élève à 105 millions d'euros. 35 millions d'euros ont été annulés en fin de gestion : le reste correspond à une enveloppe exceptionnelle ouverte en fin de gestion au sein de l'action n° 1, de 70 millions d'euros en AE = CP pour soutenir les collectivités territoriales dans leurs actions d'entretien du réseau routier local, introduite grâce à un amendement de la commission des finances du Sénat. Le gel puis la suppression de ces crédits s'opposait en effet directement à la volonté formulée explicitement par le législateur en 2022 et en 202310(*).

Le rapport annuel de performances de la mission pour l'exercice 2024 note néanmoins que « ces crédits n'ont pas pu être exécutés en 2024 et 10 millions d'euros en AE = CP ont été reportés et gelés sur la gestion 2025. » Les annulations sur le programme 119 s'élèvent donc à 95 millions d'euros, 105 millions d'euros si les crédits gelés sont finalement annulés en fin d'année 2025.

Les rapporteurs constatent qu'une fois de plus, l'intention du législateur a été bafouée sur cette question, conduisant à une détérioration de notre réseau routier pour un effet limité sur les finances de l'État. Ils seront vigilants à ce que des crédits suffisants soient consacrés à cette mission.

B. DES DOTATIONS D'INVESTISSEMENT DONT LE NIVEAU ÉVOLUE PEU EN 2024 MAIS QUI PRÉSENTENT TOUJOURS UN NIVEAU PRÉOCCUPANT DE RESTES À PAYER

Le programme 119 comprend des dotations d'investissement de droit commun : il s'agit principalement de la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et d'une part de la dotation de soutien à l'investissement des départements (part « projet » de la DSID). À ces dotations attribuées à enveloppe fermée, et au sein desquelles l'État flèche certains projets plutôt que d'autres, s'ajoutent des dotations ponctuelles, visant à répondre à une politique publique sur un territoire donné. C'est dans ce dernier cadre que s'inscrivent des opérations comme le plan Marseille en grand.

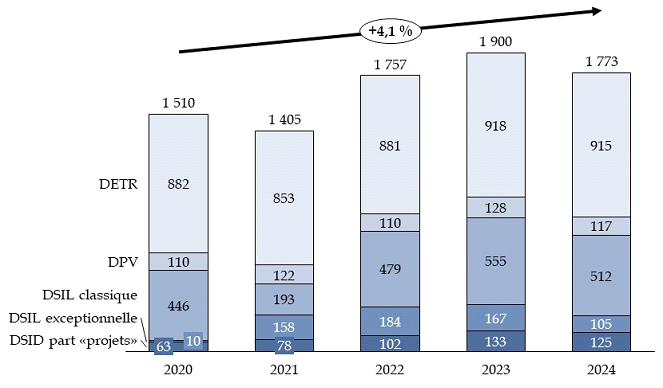

1. Une relative stabilité en 2024 tout juste perturbée par la résorption de dispositifs de crise

L'année 2024 a vu le maintien du niveau des autorisations d'engagement consommées, les dépenses consacrées aux dotations de soutien à l'investissement s'élevant toujours à 1,7 milliard d'euros. Le principal mouvement observé est une légère baisse de la DSIL (- 37 millions d'euros). Pour mémoire, ces investissements s'élevaient à 2,1 milliards d'euros en 2022, principalement en raison d'un abondement exceptionnel de la DSIL classique provenant de crédits européens (FEDER11(*)) dont l'Union européenne n'avait pas demandé la restitution et qui a permis de soutenir en particulier les collectivités bénéficiaires du programme « Action coeur de ville ».

Quant aux crédits de paiement, ceux-ci retrouvent leur niveau de 2022 soit 1,8 milliard d'euros, après une légère hausse en 2023, due principalement au décalage dans le temps de la consommation des CP permis par l'abondement exceptionnel de la DSIL de 2022 : ceci explique le recul observé en 2024 (de 555 millions d'euros à 512 millions d'euros).

Par ailleurs, la baisse des CP consommés en 2024 provient pour l'essentiel de la résorption des crédits de la DSIL exceptionnelle (105 millions d'euros en 2024 contre 166 millions d'euros en 2023). Pour mémoire, son objectif était d'accompagner la relance des investissements des collectivités du bloc communal pour financer la transition énergétique, la résilience sanitaire et la préservation du patrimoine public historique.

Évolution, pour les dotations

d'investissement,

des AE (à gauche) et des CP (à droite)

consommés entre 2020 et 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

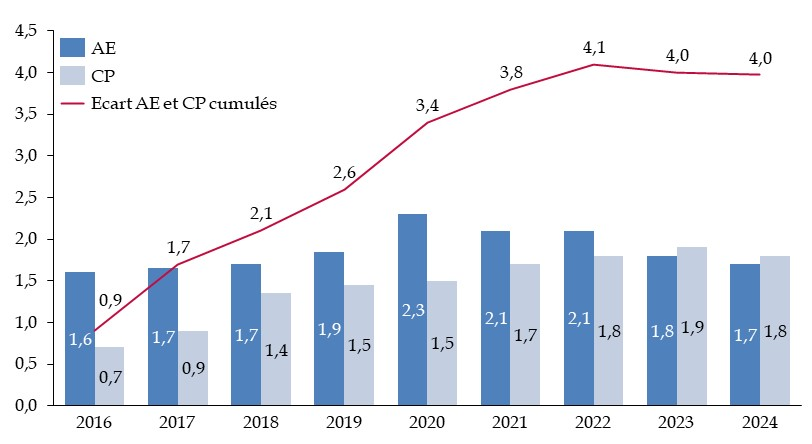

2. D'importants restes à payer qui interrogent sur la soutenabilité de la trajectoire de dépenses du programme 119

Comme le relève la Cour des comptes dans une précédente note d'exécution budgétaire, « les dotations d'investissement relèvent de dépenses discrétionnaires en ce qui concerne les autorisations d'engagement, mais il s'agit de dépenses de guichet pour la consommation des crédits de paiement correspondants : une fois les dotations accordées, les CP sont dus à mesure de la réalisation des projets d'investissement soutenus, le gestionnaire devant effectuer ces paiements dès lors que le service a été fait. » Dans ses conditions, il est normal que des restes à payer existent : ils résultent « de la nature même de ces dotations, caractérisées par un décalage de consommation entre les AE et les CP. »

Toutefois, sur la période 2016-2024, les consommations cumulées d'AE et de CP se sont respectivement élevées à 16,8 milliards d'euros et à 12,9 milliards d'euros conduisant à un reste à payer de 4 milliards d'euros à fin 2024. Ce niveau apparaît d'autant plus important qu'il représente plus de deux fois les sommes des crédits alloués aux dotations d'investissement, et est équivalent aux crédits budgétés en 2024 sur l'ensemble du programme 119.

Évolution cumulée des écarts

entre AE et CP des dotations à l'investissement

sur la période

2016-2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Si le niveau de reste à payer se stabilise depuis maintenant deux ans, avec de nouveau une légère diminution en 2024, la consommation des CP ayant dépassé celle des AE, les restes à payer sur les dotations d'investissement se maintiennent néanmoins à un niveau élevé et constituent toujours, aux yeux des rapporteurs spéciaux, un point de vigilance pour la soutenabilité budgétaire de la mission.

C. APRÈS UN DÉMARRAGE LABORIEUX, LA RÉNOVATION DES ÉCOLES MARSEILLAISES SE POURSUIT SELON LE CALENDRIER ÉTABLI

Les rapporteurs spéciaux ont réalisé en 2024 un contrôle budgétaire sur le volet « écoles » du plan Marseille en grand12(*). Il en ressort qu'une vigilance particulière est nécessaire quant au respect de l'échéancier de consommation des crédits.

La loi de finances pour 2022 a ouvert 254 millions d'euros en AE et 6 millions d'euros en CP au titre du volet « écoles » du plan Marseille en grand. En 2022, 1 million d'euros en AE et 0,8 million d'euros en CP, correspondant à une première avance visant à couvrir les dépenses d'amorçage de la société publique des écoles marseillaises (et les premières études prévisionnelles), avaient été consommés. Les crédits restants et non consommés au 31 décembre 2022, soit 253 millions d'euros en AE et 5,2 millions d'euros en CP, ont été reportés sur 2023. À ces crédits, se sont ajoutés ceux ouverts en loi de finances initiale pour 2023, soit 30 millions d'euros de CP.

Ainsi, les crédits disponibles en 2023 s'élevaient à 253 millions d'euros en AE et 35,2 millions d'euros en CP. Au 31 décembre 2023, l'intégralité des AE a été engagée et 30,7 millions d'euros en CP ont été consommés.

La LFI 2024 a ouvert 32,7 millions d'euros en CP, auxquels se sont ajoutés les crédits obtenus en report sur 2024 (4,5 millions d'euros), soit 37,2 millions d'euros de CP disponibles au total. Au 31 décembre 2024, la totalité de ces crédits ont été consommés, au titre d'un nouvel acompte sur le premier marché subséquent et des avances dues au titre du lancement des deuxième et troisième marchés subséquents.

Consommation de la subvention de 254 millions d'euros pour le volet « écoles » du plan Marseille en grand au 31 décembre 2024

(en millions d'euros)

|

AE |

CP |

||

|

2022 |

LFI |

254,0 |

6,0 |

|

Consommation |

1,0 |

0,8 |

|

|

Report |

253,0 |

5,2 |

|

|

2023 |

LFI |

- |

30,0 |

|

Crédits disponibles |

253,0 |

35,2 |

|

|

Consommation |

253,0 |

30,7 |

|

|

Report |

- |

4,5 |

|

|

2024 |

LFI |

- |

32,7 |

|

Crédits disponibles |

- |

37,2 |

|

|

Consommation |

- |

37,2 |

|

|

Report |

- |

- |

|

|

Reste à payer |

- |

185,3 |

Source : commission des finances du Sénat, d'après la DGCL

Au 31 décembre 2024, les restes à payer s'élèvent donc à 185,3 millions d'euros, soit 73 % des 254 millions d'euros ouverts en AE en 2022. Les rapporteurs spéciaux rappellent que la date de validité de la convention portant attribution par l'État d'une subvention à la SPEM est fixée à 2032, étant précisé qu'au-delà de cette date, l'opération sera considérée comme terminée et que les demandes de paiement seront déclarées irrecevables. La loi de finances initiale pour 2025 prévoit l'inscription de CP à hauteur de 56,8 millions d'euros.

Les rapporteurs spéciaux continueront donc de se montrer particulièrement vigilants au respect de ce calendrier et à la consommation annuelle de la subvention.

D. D'ALEX À CIARAN : LE LOURD IMPACT BUDGÉTAIRE DES TEMPÊTES SUR LE PROGRAMME 122

Du 30 septembre au 3 octobre 2020, un épisode dépressionnaire particulièrement violent a frappé l'Europe : la tempête « Alex » a causé onze décès en France, dont dix dans les Alpes-Maritimes, le département le plus touché. Trois types de fonds ont été mobilisés pour financer les réparations liées aux nombreux dégâts. Depuis, la mobilisation de ces crédits a un impact important sur le programme 122.

En novembre 2023, la tempête Ciaran, qui a frappé le nord-ouest de la France, puis des épisodes de pluie importants en janvier 2024 ont entraîné des inondations dans le Nord et le Pas-de-Calais qui ont également affecté la consommation de crédits exceptionnels en 2024.

Les premiers crédits mobilisés, dès la fin 2020, l'ont été dans le cadre de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des évènements climatiques ou géologiques (DSEC).

Les collectivités qui sollicitent la DSEC disposent de deux mois pour transmettre aux services de l'État une première évaluation des dommages. Elles ne sont éligibles à la dotation de solidarité que si la somme des dommages causés par un même événement climatique est supérieure à 150 000 euros. Le code général des collectivités territoriales précise quels collectivités et groupements sont éligibles au dispositif13(*) et encadre le type de biens concernés par le dispositif14(*).

Les crédits du programme 122

consacrés aux collectivités frappées

par la

tempête Alex et les inondations dans le Nord de la France

(en millions d'euros)

|

|

AE |

CP |

||||||||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

Ecart24-23 |

2020 |

2021 |

2022 |

2023 |

2024 |

Ecart24-23 |

|

|

DSEC |

25,7 |

116,9 |

- |

- |

- |

- |

25,7 |

19,6 |

22,9 |

6,9 |

6,9 |

- |

|

Fonds FSUE |

- |

6,0 |

41,6 |

12,0 |

- |

- 12,0 |

- |

1,3 |

12,8 |

37,0 |

- |

- 37,0 |

|

Fonds exceptionnel |

- |

- |

93,7 |

- |

17,0 |

17,0 |

- |

- |

31,6 |

17,2 |

7,0 |

- 10,2 |

|

Total tempête Alex |

25,7 |

122,9 |

135,3 |

12,0 |

17,0 |

5,0 |

25,7 |

20,9 |

67,3 |

61,1 |

13,9 |

- 47,2 |

|

DSEC |

- |

- |

- |

- |

43,5 |

43,5 |

- |

- |

- |

- |

14,4 |

14,4 |

|

Fonds FSUE |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Fonds exceptionnel |

- |

- |

- |

- |

77,8 |

77,8 |

- |

- |

- |

- |

25,2 |

25,2 |

|

Total Ciaran et inondations |

- |

- |

- |

- |

121,3 |

121,3 |

- |

- |

- |

- |

39,7 |

39,7 |

|

Total général |

25,7 |

122,9 |

135,3 |

12,0 |

138,3 |

126,3 |

25,7 |

20,9 |

67,3 |

61,1 |

53,6 |

- 7,5 |

|

En % des dépenses discrétionnaires du programme 122 |

87,1 % |

99,2 % |

95,7 % |

31,0 % |

64,8 % |

39,3 % |

38,4 % |

75,8 % |

63,7 % |

53,7 % |

||

Source : Cour des comptes

Les travaux financés par la DSEC ayant dû être précédés par des opérations préalables, le calendrier de consommation des CP s'est étiré : sur les 142,6 millions d'euros ouverts au titre de la tempête « Alex » sur la DSEC, seuls 82,0 millions d'euros ont été consommés, dont seulement 6,9 millions d'euros en 2024. La nécessité d'assurer le report des crédits liés à la tempête « Alex » a ainsi occasionné un déplafonnement sur le programme 12215(*), leur niveau (227 millions d'euros en AE et 235 millions d'euros en CP) dépassant la limite globale de 3 % fixée par la LOLF.

Deux dispositifs exceptionnels sont intervenus en complément des crédits provenant de la ligne DSEC pour faire face aux conséquences de la tempête Alex. D'une part, un fonds de concours a été créé en 2021 afin de rattacher au programme 122 la contribution financière du fonds de solidarité de l'Union européenne. Ce fonds s'élève à 59,3 millions d'euros, en AE comme en CP, avec report de droit des crédits non consommés. Ces crédits devaient être consommés en 2023 au plus tard.

Seuls 8 millions d'euros n'ont pas été consommés, correspondant à une subvention non versée à la Métropole Nice-Côte-d'Azur à la suite de l'ouverture d'une enquête préliminaire par le Procureur de la république pour « manquements graves au respect des règles de la comptabilité publique concernant des marchés de travaux (...) dans le cadre des travaux de reconstruction suite à la tempête Alex »16(*).

Fin 2023, une mission d'audit de l'inspection générale de l'administration (IGA) a rendu un rapport concernant l'exécution du FSUE alloué au titre de la tempête Alex, qui préconise de suspendre le paiement du solde de la subvention au regard des incertitudes entourant le périmètre des factures litigieuses. À la suite de ce rapport, le préfet des Alpes-Maritimes a saisi l'office européen de lutte antifraude (OLAF), qui a classé le dossier sans suite en décembre 2023, faute d'éléments : la question du reversement de ce reliquat à la Commission est en suspens.

Enfin, un fonds de reconstruction exceptionnel a été mis en place pour un montant total de 150 millions d'euros. Les premiers crédits ont été consommés en 2022. L'intégralité des crédits non consommés ont fait l'objet d'un report. Après que la priorité ait été donnée au FSUE en 2023, l'exécution des AE de ce fonds ont connu un rebond en 2024 (+ 17 millions d'euros). L'exécution des crédits de paiement est en revanche marquée par un ralentissement du rythme des décaissements (- 10 millions d'euros).

S'agissant d'événements survenus en 2020, les rapporteurs spéciaux notent que fin 2024, il reste encore 40 millions d'euros à engager en AE et 94 millions d'euros à réaliser en CP au titre du fonds exceptionnel « tempête Alex ».

S'agissant par ailleurs de la tempête Ciaran et des inondations qu'elle a suscitées, deux fonds d'indemnisation ont été mobilisés en plus de la DSEC :

- afin de financer des actions d'urgence, la Commission européenne a versé en novembre 2023 une avance de 11,7 millions d'AE au titre du FSUE, rattachée au programme 122 en juillet 2024. Les crédits versés au titre de cette avance n'ont pu être consommés en 2024, dans la mesure où les dossiers éligibles étaient en cours de finalisation d'instruction : ces crédits sont intégralement reportés de droit en 2025 ;

- afin d'accompagner financièrement les collectivités territoriales touchées, un fonds exceptionnel a été créé, doté de 80 millions d'euros en AE et de 30 millions d'euros de CP prévus en loi de finances pour 2024, dont 1 million d'euros de CP ont été annulés en loi de finances de fin de gestion 2024. Le montant exécuté au titre de ce fonds s'élève à hauteur de 77,8 millions d'euros en AE et de 25,22 millions d'euros en CP. Le reliquat de CP est reporté sur 2025 afin de couvrir les restes-à-payer des opérations déjà engagées.

L'article 148 de la loi de finances pour 2025 a de nouveau déplafonné le montant des crédits susceptibles d'être reportés sur le programme 122 et des crédits non consommés ont fait l'objet d'un report en 2025 sur le programme 122 à hauteur de 85,8 millions d'euros en AE et 122,6 millions d'euros en CP.

* 1 L'ancienne taxe intérieure sur la consommation des produits énergétiques (TICPE).

* 2 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 3 En 2024, les dotations de compensation de la perte des frais de gestion de la taxe d'habitation (292,3 millions d'euros), de la diminution des frais de gestion de la cotisation foncière des entreprises et de la cotisation sur la valeur ajoutée des entreprises (107 millions d'euros) et de la suppression des frais de gestion de la CVAE (91,3 millions d'euros) n'ont pas été reconduites : les montants correspondants ont été regroupés et fusionnés avec d'autres dispositifs financiers en LFI 2024, en un vecteur de compensation unique de la compétence des régions en matière de formation professionnelle, une part fixe du produit de l'accise sur les énergies revenant à l'État.

* 4 Ce dispositif avait eu un impact négatif sur le solde du compte de concours financiers en 2023, en maintenant les recettes de l'accise sur l'électricité au seuil plancher européen : alors qu'étaient ainsi engendrées des recettes nulles pour le compte de concours financiers, les versements d'avances aux collectivités au titre de l'ex-TICFE à ce titre étaient restés inchangés.

* 5 Par l'intermédiaire du programme 833, l'État reversait aux collectivités territoriales un montant correspondant au produit de CVAE constaté l'année précédente dans les recettes du compte de concours financiers. La variation du produit global de la CVAE d'une année à l'autre étant fortement dépendante de la conjoncture, il résultait du décalage d'un an entre recouvrement et reversement aux collectivités territoriales, un solde généralement positif en période de croissance, et négatif en période de crise économique comme constaté en 2020 et 2021. L'effet négatif sur le solde du compte de ce phénomène était estimé à 1,9 Md€ en 2023.

* 6 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.

* 7 253 millions d'euros en AE et 5,2 millions d'euros en CP, ont été reportés sur 2023 à ce titre.

* 8 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.

* 9 Au mois de juillet 2024, 11 millions d'euros en AE et CP ont été dégelés sur le programme 122 afin de permettre le versement du reliquat de DGF des provinces de Nouvelle-Calédonie dans le contexte de la crise débutée en mai 2024.

En novembre 2024, à la suite des arbitrages de fin de gestion, 189 millions d'euros € en CP ont été dégelés sur le programme 119, dont l'intégralité des crédits de DGD mis en réserve (120 millions d'euros).

* 10 Cf. loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022 et loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023.

* 11 Le fonds européen de développement régional (FEDER) a pour vocation de renforcer la cohésion économique et sociale dans l'Union européenne en corrigeant les déséquilibres entre ses régions. En France, pour la période 2014-2020, le FEDER représente 8,4 milliards d'euros consacrés à l'objectif « investissement pour la croissance et l'emploi », en vue de consolider le marché du travail et les économies régionales. Il faut ajouter à cela 1,1 milliard d'euros sont consacrés à l'objectif « coopération territoriale européenne », qui vise à soutenir la cohésion dans l'Union européenne grâce à la coopération transfrontalière, transnationale et interrégionale.

* 12 Commission des finances, « La rénovation des écoles marseillaises : une nécessité qui va coûter cher et des efforts à poursuivre », rapport d'information n° 698 (2023-2024), déposé le 19 juin 2024.

* 13 Article L. 1613-6 du code général des collectivités territoriales.

* 14 Article R. 1613-4 du code général des collectivités territoriales.

* 15 Cf. article 176 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 16 Cour des comptes, Note d'exécution budgétaire, mission « Relation avec les collectivités territoriales », 2023.