|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 27 Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

En préambule, le rapporteur spécial dénonce labsence, en 2024, dun projet de loi de finances rectificative, malgré une dégradation budgétaire majeure marquée par 10 milliards dannulations de crédits par voie réglementaire et des ajustements en fin de gestion. Au-delà des doutes récurrents sur la sincérité budgétaire, il souligne que cette situation nuit à la lisibilité de laction de l'État et affaiblit la capacité du Parlement à exercer pleinement sa mission constitutionnelle de contrôle budgétaire.

1. Les crédits de la mission « Remboursements et dégrèvements » font l'objet, en 2024, d'une sur-exécution à hauteur de 6,0 milliards d'euros en AE et CP, soit une consommation de 104,2 % des crédits en AE et en CP ouverts par la LFI. Le rapporteur spécial note que sur la période 2013-2024, la croissance des crédits exécutés a été nettement supérieure à celle des recettes fiscales brutes (70,0 % contre 27,5 %), phénomène renouvelé en 2024 puisque que les remboursements et dégrèvements ont augmenté de 2,9 % en 2024 là où les recettes fiscales brutes nont progressé que de 0,3 %. En conséquence, ces remboursements et dégrèvements ont représenté cette année-là 30,4 % des recettes fiscales brutes, un niveau élevé qui interroge sur la soutenabilité de la dépense fiscale.

2. L'exécution 2024 du programme 200 est marquée par une hausse de 5,4 milliards d'euros par rapport à 2023. Ce niveau d'exécution est principalement causé par la mécanique de l'impôt, avec, pour la deuxième année consécutive, une sur-exécution marquée des remboursements en matière d'impôt sur les sociétés : après un taux d'exécution déjà élevé de 125,8 % en 2023, ce taux est porté à 158,2 % en 2024, soit un écart de 6,6 milliards d'euros entre l'exécution et la loi de finances initiale. Or les crédits inscrits en loi de finances pour 2024 étaient en nette baisse par rapport à l'exécution 2023 : le rapporteur spécial appelle le gouvernement à revoir sa copie dans les prochains projets lois de finances.

3. S'agissant toujours du programme 200, le rapporteur spécial constate certains écarts significatifs dans l'exécution des remboursements et dégrèvements liés à la gestion des produits de l'État insuffisamment expliqués par la documentation budgétaire. L'exercice 2024 a ainsi vu d'importants remboursements et dégrèvements non anticipés en matière d'exit tax ou d'admissions en non-valeur ou de restitutions de TVA qui nécessitent un éclairage supplémentaire pour que le parlement puisse pleinement exercer son rôle de contrôle.

4. L'exécution 2024 du programme 201 est marquée par une baisse pour la quatrième année consécutive pour s'établir à 5,0 milliards d'euros contre 7 milliards d'euros en 2022 et 8,1 milliards d'euros en 2021. Les effets de la suppression progressive de la CVAE (- 792 millions d'euros entre 2023 et 2024) sont toutefois largement atténués par des dégrèvements inattendus en matière de taxe d'habitation (+559 millions d'euros). En outre, le rapporteur spécial indique que la dynamique baissière des crédits du programme traduit moins un changement de comportement des redevables quun mouvement prolongé de recentralisation fiscale, fondé sur la compensation, dont chacun sait quelle est par nature évolutive, et souvent érodée dans le temps, au détriment des collectivités locales.

5. Le rapporteur spécial souligne, sur ce dernier point, qu'en 2024, les dégrèvements de taxes d'habitation sur les résidences secondaires et sur les logements vacants se sont établis à 1,3 milliard d'euros, soit quatre fois la prévision en LFI (311 millions d'euros). Ces surcoûts sont expliqués par les difficultés rencontrées par la direction générale des finances publiques (DGFiP) avec l'outil « Gérer mes biens immobiliers » (GMBI). Le rapporteur spécial sera attentif à la normalisation, sur les prochains exercices, du niveau des dégrèvements en matière de taxe d'habitation.

6. Enfin, le rapporteur spécial réitère son observation selon laquelle le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé et ne permet pas aux parlementaires de comprendre les écarts d'exécution entre les années N - 1 et N et entre les prévisions en LFI et les réalisations. Il encourage le responsable de programme à préciser les causes des écarts constatés.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2024

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires, et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant. Le présent rapport n'évoque donc que les « crédits » de la mission, sans distinguer AE et CP.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

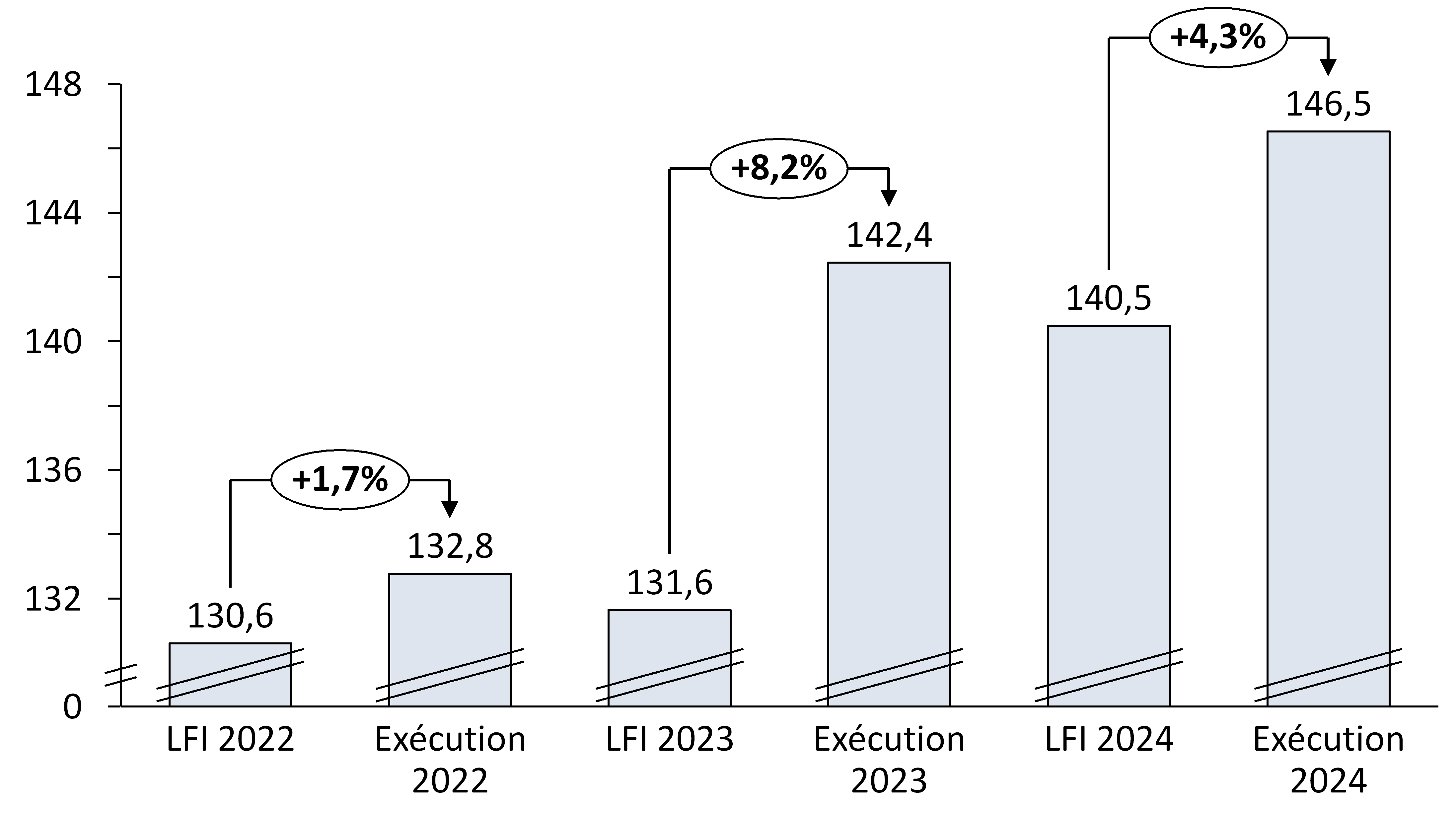

Les crédits consommés s'élèvent à 146,5 milliards d'euros, en hausse de 2,9 % par rapport à 2023. Alors que la loi de finances initiale pour 2024 anticipait un niveau de crédits (140,4 milliards d'euros) inférieur au niveau constaté en 2023 (142,4 milliards d'euros), le montant consommé s'est finalement avéré supérieur au montant budgété et même au montant exécuté en 2023 (+ 4,1 milliards d'euros).

Il en résulte un taux de consommation des crédits qui s'établit en 2024 à 104,3 % (contre 108,2 % en 2023).

Ainsi, la sur-exécution totale sur la mission s'établit à 6,0 milliards d'euros (contre 10,8 milliards d'euros en 2023).

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2024

(en AE=CP, en milliards d'euros et en pourcentage)

|

2022 |

2023 |

2024 |

||||||||

|

LFI |

Exécution |

Taux d'exéc° |

LFI |

Exécution |

Taux d'exéc° |

LFI |

Exécution |

Taux d'exéc° |

||

|

RD |

Total mission |

130,6 |

132,8 |

101,7% |

131,6 |

142,4 |

108,2% |

140,5 |

146,5 |

104,3% |

|

200 |

Dont impôts d'État |

124,0 |

125,8 |

101,5% |

127,1 |

137,3 |

108,1% |

136,2 |

141,6 |

104,0% |

|

201 |

Dont impôts locaux |

6,6 |

7,0 |

105,4% |

4,6 |

5,1 |

111,7% |

4,3 |

5,0 |

115,5% |

LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le rapport annuel de performances annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2024

Source : commission des finances du Sénat, d'après les documents budgétaires

Comme pour les années précédentes, la gestion 2024 se caractérise par une exécution supérieure à l'évaluation des crédits en LFI nécessitant des ouvertures de crédits en gestion.

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2024

(en milliards d'euros, en AE=CP)

Source : commission des finances du Sénat, d'après les documents budgétaires

Dans le détail, le programme 200 « Remboursements et dégrèvements d'impôts d'État » représente 97 % en 2024 des crédits de la mission (même proportion qu'en 2023). Il concentre donc l'essentiel de la sur-exécution constatée en 2024 (5,4 milliards d'euros, soit 89 % de la sur-exécution). Celle-ci se situe à un niveau intermédiaire entre celles consacrées sur ce programme en 2022 (1,8 milliards d'euros) et 2023 (10,3 milliards d'euros). Elle est pour l'essentiel liée à la mécanique de l'impôt, et plus particulièrement, à la mécanique de l'impôt sur les sociétés (sur-exécution de 6,6 milliards d'euros en 2024, cf. détail infra).

Cette sur-exécution fait suite à des crédits votés en loi de finance initiale pour 2024 à un niveau inférieur (- 0,8 %) à l'exécution constatée en 2023 et révèle la sous-estimation des crédits votés à cette occasion.

De même, le programme 201 « Remboursements et dégrèvements d'impôts locaux » présente, pour la quatrième année consécutive, une sur-exécution. Cette dernière est légèrement supérieure à celle constatée en 2023 puisqu'elle passe de 537 millions d'euros (soit un taux d'exécution de 111,7 %) à 664 millions d'euros en 2024 soit un taux d'exécution de 115,5 %. Cette sur-exécution en hausse est principalement expliquée par la taxe d'habitation (sur-exécution de 944 millions en 2024, cf. infra).

Ainsi, le rapporteur spécial indique que les causes de cette surexécution sont désormais bien identifiées. Elle résulte principalement de l'action 11 « Mécanique de l'impôt », en lien direct avec la surestimation, lors de la construction budgétaire, de la croissance du bénéfice fiscal en 2023. Cette surestimation reflète, en creux, une évaluation optimiste des effets macroéconomiques attendus des politiques d'offre mises en oeuvre depuis 2017. Elle met en lumière les limites des hypothèses économiques retenues et, plus largement, les failles persistantes dans les outils de prévision de la dépense fiscale.

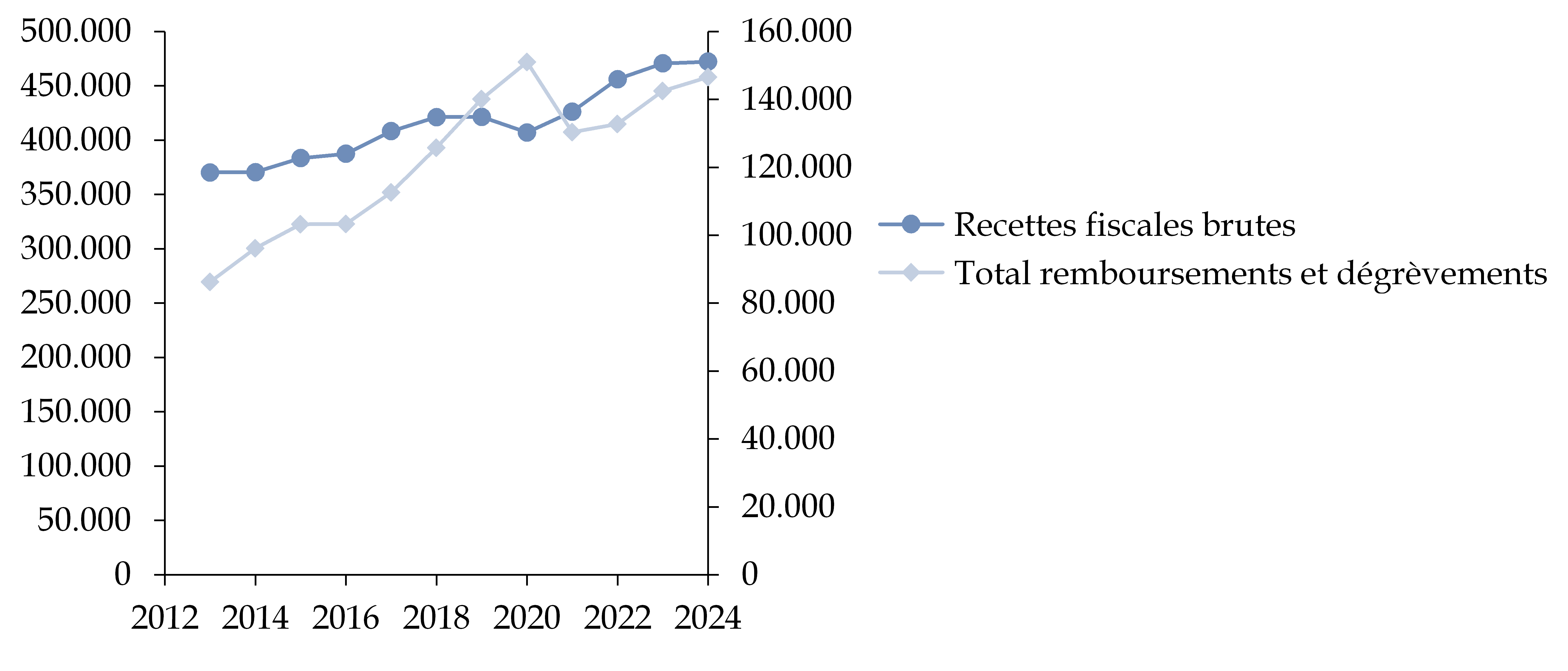

Par ailleurs, le rapporteur spécial observe que, sur la période 2013-2024, les crédits exécutés au titre de la mission « Remboursements et dégrèvements » ont augmenté de 70 %, soit un rythme de croissance très supérieur à celui des recettes fiscales brutes, qui n'ont progressé que de 27,5 % sur la même période. Cette divergence à la tendance s'est à nouveau manifestée en 2024 : les remboursements et dégrèvements ont crû de 2,9 %, alors que les recettes fiscales brutes n'ont enregistré qu'une hausse de 0,3 %. Il en résulte un ratio historiquement élevé, avec des remboursements et dégrèvements représentant 30,4 % des recettes fiscales brutes. Ce décrochage entre la dynamique des restitutions fiscales et celle des rentrées brutes soulève des interrogations majeures sur la soutenabilité budgétaire de la dépense fiscale et sur l'efficacité des dispositifs fiscaux à l'origine des remboursements et dégrèvements. Si une partie de ces politiques ont pour ambition de stimuler la compétitivité, l'investissement et l'emploi, leur impact macroéconomique réel demeure incertain, tandis que leur coût pour les finances publiques s'alourdit. Selon le rapporteur spécial, la tendance observée impose de :

- renforcer le pilotage et l'évaluation des dispositifs fiscaux dérogatoires, afin d'objectiver leurs effets économiques et leur efficience budgétaire ;

- réinterroger le calibrage des mesures de politique économique, pour s'assurer qu'elles produisent bien les effets attendus, sur le plan économique, social et écologique.

Évolution de l'exécution des crédits de la mission « Remboursements et dégrèvements » (en AE=CP) et des recettes fiscales brutes entre 2013 et 2024

(en millions d'euros)

|

Année (exécution) |

Recettes fiscales brutes |

Total remboursements et dégrèvements |

|

2013 |

370 228 |

86 215 |

|

2014 |

370 437 |

96 131 |

|

2015 |

383 317 |

103 185 |

|

2016 |

387 422 |

103 326 |

|

2017 |

408 206 |

112 573 |

|

2018 |

421 118 |

125 729 |

|

2019 |

421 353 |

140 064 |

|

2020 |

406 975 |

151 022 |

|

2021 |

426 124 |

130 381 |

|

2022 |

456 067 |

132 767 |

|

2023 |

470 636 |

142 445 |

|

2024 |

472 208 |

146 529 |

|

Évolution 2013/2024 |

27,5 % |

70,0 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Croissance comparée des remboursements et

dégrèvements (échelle de droite) et

des recettes

fiscales brutes (échelle de gauche) entre 2013 et 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires