- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2024

- 1. Des crédits très largement

concentrés sur le programme 169

- 2. Des crédits initiaux

sous-dimensionnés pour prendre en compte la revalorisation des pensions

au 1er janvier 2024

- a) Des besoins supérieurs à la

prévision

- b) Des erreurs de programmation au sein du

programme 169 et une annulation de crédits aboutissant, pour une

deuxième année consécutive, à un manque de

crédits

- c) Des erreurs de programmation compensées

par une inexécution de certaines dépenses, des économies

discrétionnaires et une ouverture de crédits en fin de

gestion

- d) Une sur-programmation des crédits du

programme 158 liée au caractère difficilement

prévisible du traitement des dossiers de spoliation et à une

sous-estimation de la baisse du nombre de bénéficiaires des

rentes viagères

- a) Des besoins supérieurs à la

prévision

- 3. Une augmentation exceptionnelle des

crédits exécutés d'une année sur l'autre ne

remettant pas en cause la trajectoire structurellement baissière de la

mission

- 1. Des crédits très largement

concentrés sur le programme 169

- II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

- 1. Un manque de réalisme flagrant dans la

prévision budgétaire et dans l'application d'un rabot

à une mission essentiellement composée de dépenses de

guichet

- 2. Une revalorisation du point PMI toujours

inférieure à l'inflation

- 3. Un montant important de dépenses en lien

avec les objectifs de la mission est financé par d'autre vecteurs

- 1. Un manque de réalisme flagrant dans la

prévision budgétaire et dans l'application d'un rabot

à une mission essentiellement composée de dépenses de

guichet

- I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2024

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 5 Rapporteur spécial : M. Marc LAMÉNIE |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. La mission « Anciens combattants, mémoire et liens avec la Nation » comporte deux programmes d'ampleur très inégale :

- le programme 158 « Indemnisation des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale », qui représente 4 % de l'exécution (76,9 millions d'euros), regroupe les dispositifs d'indemnisation en faveur des orphelins de victimes de la Seconde Guerre mondiale et de réparation des spoliations antisémites ;

- le programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation », qui représente 96 % de l'exécution (1,88 milliard d'euros), a pour objectif de témoigner de la reconnaissance de la Nation à l'égard des anciens combattants et des victimes de guerre. Il finance notamment les pensions militaires d'invalidité (PMI), les retraites du combattant et les indemnités versées aux harkis. Il supporte également une partie des dépenses rattachées à l'organisation des journées défense et citoyenneté (JDC) et du service militaire volontaire (SMV), ainsi que les politiques de mémoire.

2. Les crédits de la mission, consommés à hauteur de 1,96 milliard d'euros, ont fait l'objet en 2024 d'une surconsommation d'environ 31,7 millions d'euros par rapport à la prévision initiale (hors fonds de concours et attributions de produits), due notamment à la non prise en compte dans le budget voté de la revalorisation du point PMI ayant eu lieu le 1er janvier 2024.

Le financement de cette dépense non budgétée a conduit à des mesures discrétionnaires d'économies portant sur les crédits consacrés à la mémoire et à l'action sociale de l'ONaCVG, ainsi qu'à une ouverture significative de crédits supplémentaires en cours d'exécution.

3. L'année 2024 marque une pause dans la baisse continue des crédits consommés en exécution de la mission, son exécution étant supérieure de 11 millions d'euros à celle de 2023. Cette situation est cependant exceptionnelle, faisant suite à une baisse particulièrement marquée de ces mêmes crédits entre 2022 et 2023 (- 122,7 millions d'euros), et ne remet pas en cause la trajectoire durablement baissière de ces derniers compte tenu du nombre toujours plus faible d'anciens combattants.

I. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2024

1. Des crédits très largement concentrés sur le programme 169

La mission se compose de deux programmes, le programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation » et le programme 158 « Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale ». L'année 2024 a été marquée par une modification importante du périmètre des actions contenues au sein du programme 169, cependant le périmètre du programme lui-même n'a pas été modifié.

Les crédits de la mission sont très largement concentrés sur le programme 169.

Crédits ouverts par la loi de finances initiale de l'année 2024

(en millions d'euros)

|

Intitulé du programme |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

En % du total (CP)1(*) |

|

|

169 |

Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation |

1 830,2 |

1 839,3 |

95,4 % |

|

158 |

Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale |

88,1 |

88,1 |

4,6 % |

|

Total |

1 918,3 |

1 927,4 |

100 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Des crédits initiaux sous-dimensionnés pour prendre en compte la revalorisation des pensions au 1er janvier 2024

a) Des besoins supérieurs à la prévision

La mission, dotée de 1,927 milliard d'euros de crédits de paiement en loi de finances initiale2(*), a finalement occasionné près de 1,959 milliard d'euros de dépenses en 2024.

Exécution des crédits de la mission en 2024

(en millions d'euros)

|

Programme |

Crédits votés en LFI 20243(*) |

Crédits disponibles en 2024 |

Crédits exécutés en 2024 |

Exécution 2024/Crédits votés en LFI |

|

|

169 |

AE |

1 830,2 |

1 915,5 |

1 895,9 |

+ 65,7 |

|

CP |

1 839,3 |

1 905,5 |

1 882,2 |

+ 42,9 |

|

|

158 |

AE |

88,1 |

80,5 |

76,8 |

- 11,3 |

|

CP |

88,1 |

80,7 |

76,9 |

- 11,2 |

|

|

Total |

AE |

1 918,3 |

1 996 |

1 972,7 |

+ 54,4 |

|

CP |

1 927,4 |

1 986,2 |

1 959,1 |

+ 31,7 |

|

Note : les crédits disponibles en 2024 cumulent les crédits de la loi de finances initiale, les attributions de produits et rattachements de fonds de concours et les mouvements de crédits consolidés intervenus au cours de l'année.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette sur-exécution de 31,7 millions d'euros cache cependant des aléas de gestions plus importants, d'un montant de 64,3 millions d'euros, auxquels doivent être ajoutés 24,1 millions d'euros annulés par le décret n° 2024-124 du 21 février 2024 portant annulation de crédits, qui auront été partiellement compensés par des économies discrétionnaires, des économies de constatation et des reports de dépenses de 2024 vers 2025 plus important que ceux de 2023 vers 2024.

Le manque final de financement aura été couvert par une ouverture de crédits nette de 46,2 millions d'euros par la loi de finances de fin de gestion du 6 décembre 2024.

b) Des erreurs de programmation au sein du programme 169 et une annulation de crédits aboutissant, pour une deuxième année consécutive, à un manque de crédits

Les crédits de LFI ont été sous-programmés pour le programme 169, entrainant une surconsommation sur l'année. La sous-programmation est largement liée à une hypothèse fausse de revalorisation de la valeur du point PMI4(*) au moment de l'adoption de la LFI, qui a entrainé un surcout de 33,5 millions d'euros du fait d'une revalorisation plus importante au 1er janvier 2024. Le rapporteur spécial tient à souligner qu'il s'agit de la deuxième année consécutive pour laquelle cette erreur a été faite. Les majorations des rentes mutualistes des anciens combattants et victimes de guerre, qui dépendent aussi du point PMI, ont logiquement été également sur-exécutées de 12,5 millions d'euros.

À ce premier aléa, malheureusement prévisible, s'ajoutent 12,5 millions d'euros de sur-exécution sur les allocations de reconnaissance et viagères en faveur des harkis, autres supplétifs et de leurs veuves, ainsi que 5,7 millions d'euros liés au remboursement des accidents ou affections présumés imputables au service des militaires.

À ces aléas de gestions doivent être ajoutés :

- 24,1 millions d'euros annulés par le décret n° 2024-124 du 21 février 2024 portant annulation de crédits, dont 17 millions sur le programme 169 ;

- 10 millions d'euros de reports de dépenses de 2023 vers 2024.

Hors reports de dépenses, ce sont donc 88,4 millions d'euros de dépenses supplémentaire ou de financement réduits auxquels faisait face la mission, montant représentant 4,6 % des crédits initialement prévus pour la mission.

c) Des erreurs de programmation compensées par une inexécution de certaines dépenses, des économies discrétionnaires et une ouverture de crédits en fin de gestion

Ce surplus de dépenses et ce moindre financement a été compensé par 4 éléments :

- un report de dépense de 2024 vers 2025 de 23,3 millions d'euros, ce dernier étant ainsi supérieur de 13,3 millions d'euros à celui de l'an dernier ;

- une sur-programmation de 13,3 millions d'euros sur le programme 158, dont 9,6 millions d'euros ont fait l'objet d'une annulation5(*) ;

- 15,8 millions d'euros d'économies discrétionnaires sur le programme 169 ;

- 16,4 millions d'euros d'économies de constatation sur le programme 169 ;

- une ouverture nette de crédits de 46,2 millions d'euros6(*)

S'agissant des économies de constatation, celles-ci proviennent pour 15 millions d'euros « de moindres dépenses du droit à réparation7(*) en raison de difficultés à traiter l'augmentation du flux de dossiers »8(*).

Le rapporteur spécial trouve extrêmement regrettable que les mauvaises prévisions budgétaires et les annulations de crédits non réalistes du gouvernement soient compensées par une mauvaise mise en oeuvre de la loi n° 2022-229 du 23 février 2022 portant reconnaissance de la Nation envers les harkis et les autres personnes rapatriées d'Algérie anciennement de statut civil de droit local et réparation des préjudices subis par ceux-ci et leurs familles du fait de l'indignité de leurs conditions d'accueil et de vie dans certaines structures sur le territoire français.

S'agissant des mesures discrétionnaires, celles-ci portent :

- à hauteur de 8,2 millions d'euros sur les crédits d'entretien des sépultures de militaires, sur un budget de 16,9 millions d'euros, soit 48 % des crédits accordés à cette politique.

- à hauteur de 3,2 millions d'euros sur la politique sociale de l'ONaCVG, soit 11 % des crédits accordés à cette politique.

- pour 4,4 millions d'euros sur des crédits provenant de sous-exécutions liées au financement de l'Institution nationale des Invalides, de la JDC et de la politique de mémoire hors entretien des sépultures.

Le rapporteur spécial regrette ici aussi que la moitié des crédits dédiés à l'entretien du patrimoine mémoriel combattant de la France aient dû être utilisés pour compenser une prévision budgétaire peu sincère du programme 169 aggravée par une annulation peu réaliste.

Cette situation, regrettable, était malheureusement également prévisible : en effet, les crédits dédiés à la mémoire et à l'action sociale de l'ONaVG sont les seuls crédits véritablement pilotables de la mission « Anciens combattants », les autres correspondant largement à des versements auxquels ont droits des bénéficiaires sur la base de critères objectifs définis par la loi. Aussi ces deux politiques sont disproportionnellement impactées par les erreurs de prévisions touchant des dépenses de guichets dont les montants sont par ailleurs très largement supérieurs à leurs crédits.

d) Une sur-programmation des crédits du programme 158 liée au caractère difficilement prévisible du traitement des dossiers de spoliation et à une sous-estimation de la baisse du nombre de bénéficiaires des rentes viagères

Le programme 158 a au contraire été surprogrammé, du fait notamment de la non résolution d'un dossier à fort enjeu financier de la Commission pour la restitution de biens et l'indemnisation des victimes de spoliations antisémites (CIVS). La résolution de ce dossier, estimé à 9,6 millions d'euros, a été reporté à 2025. Ce même dossier avait déjà fait l'objet de reports en 2022 et 2023. Pour autant 4,3 millions d'euros sur 9,6 ont été versés à l'ONaVG sur la base de ce dispositif.

En dehors des dossiers de la CIVS, les crédits liés aux rentes viagères dont bénéficient les orphelins de victimes d'actes de barbarie ou de violences antisémites commis lors de la 2nde Guerre Mondiale ont également été surestimés de 6,1 millions d'euros.

Ainsi, seuls 76,9 millions d'euros sur 88,1 ouverts en LFI ont été consommés. 9,6 millions d'euros ont été annulés : 7,1 par le décret n° 2024-124 du 21 février 2024 portant annulation de crédits et 2,5 par la loi de finances de fin de gestion pour 2024.

Cette prévision trop importante de crédits pour le programme 158 aura permis de partiellement compenser la sous-programmation du programme 169.

3. Une augmentation exceptionnelle des crédits exécutés d'une année sur l'autre ne remettant pas en cause la trajectoire structurellement baissière de la mission

Exécution des crédits en 2024 par rapport à 2023

(en millions d'euros)

|

Programme |

Crédits exécutés en 20239(*) |

Crédits exécutés en 2024 |

Exécution 2024/ |

|

|

169 |

AE |

1 856,6 |

1 895,9 |

+ 39,3 |

|

CP |

1 866 |

1 882,2 |

+ 16,2 |

|

|

158 |

AE |

82,2 |

76,8 |

- 5,4 |

|

CP |

82,1 |

76,9 |

- 5,2 |

|

|

Total |

AE |

1 938,9 |

1 972,7 |

+ 33,8 |

|

CP |

1 948,1 |

1 959,1 |

+ 11 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

L'année 2024 se distingue en ayant une exécution plus importante que l'exécution 2023. Cette dernière est due à un double mouvement. Premièrement, comme le rapporteur le soulignait dans sa contribution à la loi de règlement pour 2023, « une économie ponctuelle de 45 millions d'euros a été réalisée en 2023 du fait de la modification des modalités de versement des pensions viagères [du programme 169]. Ces 45 millions d'euros renforcent la baisse constatée entre 2022 et 2023 et auront pour conséquence une moindre diminution lors de l'exécution 2024 ». En conséquence, l'exécution de l'allocation de reconnaissance du combattant et de la pension militaire d'invalidité n'est en baisse que de 18,5 millions d'euros entre 2023 et 2024.

Deuxièmement, l'année 2024 a vu une augmentation des dépenses discrétionnaires de la mission à hauteur de 16,5 millions d'euros, liées notamment aux droits des harkis et autres supplétifs qui augmentent de 9,5 millions d'euros entre 2023 et 2024, et ce malgré la moindre dépense de 15 millions d'euros liés aux difficultés de traitement des dossiers du droit à réparation des harkis. Ces deux mouvements conjugués ont entrainé une exécution plus importante en 2024 qu'en 2023.

L'année 2024 a également connu des dépenses exceptionnelles liées au 80eanniversaire des débarquements et de la Victoire, l'exécution de l'opération stratégique « mémoire » est ainsi passé de 7,7 à 23,3 millions d'euros entre 2023 et 2024. Ces dépenses devraient revenir à un niveau plus habituel en 2025.

Cette situation exceptionnelle ne remet pas en cause la trajectoire structurellement baissière des crédits de la mission. Le rapporteur rappelle ainsi que l'exécution 2022 de la mission était supérieure à 2 milliards d'euros et s'inscrit dans un mouvement ancien de diminution de ces crédits.

En effet, cette tendance s'explique par le fait que l'évolution des dépenses de la mission est largement déterminée par le programme 169 et plus spécifiquement par les deux principales rentes viagères qu'il porte : l'allocation de reconnaissance du combattant et la pension militaire d'invalidité. Ces dernières représentent 1,26 milliard d'euros (CP), soit environ les deux tiers des crédits de la mission.

Ces rentes, dont le niveau de dépense dépend directement du nombre de bénéficiaires de la retraite du combattant et de la pension militaire d'invalidité, connaissent habituellement une trajectoire baissière forte dégageant des « économies de constatation ». Cela est dû au phénomène démographique de diminution du nombre de leurs bénéficiaires, ces derniers étant particulièrement âgées. Les revalorisations des rentes, généralement faibles, n'enrayent pas cette diminution.

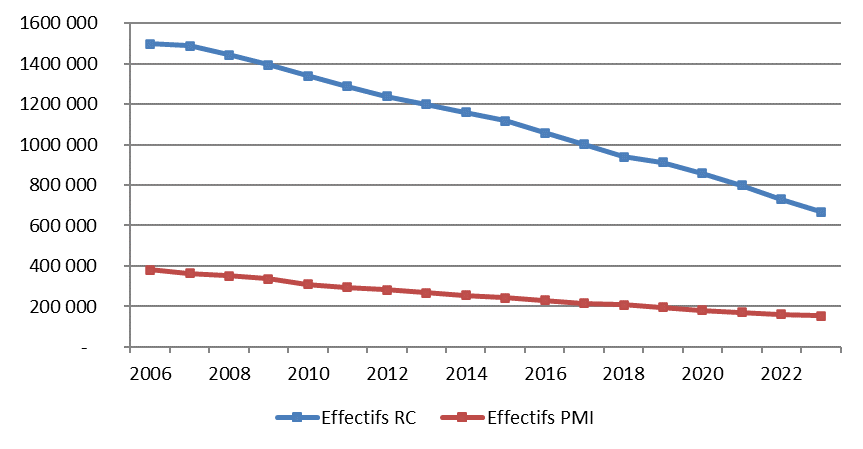

Ainsi, il y avait, en 2010, 309 000 allocataires de pension militaire d'invalidité. Il n'en reste plus que 145 500 en 2024. S'agissant des bénéficiaires de la retraite du combattant, leur nombre est passé de 1,34 million à 614 000 sur la même période.

Évolution des effectifs des pensions

militaires d'invalidité (PMI)

et des retraites du combattant

(RC)

Source : commission des finances, d'après les données du rapport annuel de performances pour 2023

Ainsi, sauf renchérissement exceptionnel des crédits de la mission, l'exécution 2025 devrait de nouveau s'inscrire en baisse, de même que les exécutions suivantes.

II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

1. Un manque de réalisme flagrant dans la prévision budgétaire et dans l'application d'un rabot à une mission essentiellement composée de dépenses de guichet

Depuis le décret 2022-128 du 4 février 2022, le point PMI est revalorisé annuellement, selon l'évolution des rémunérations publiques intervenue entre le 1er juillet de l'année n-2 et le 30 juin de l'année n-1, la nouvelle valeur s'appliquant à compter du 1er janvier de l'année concernée.

Sur cette base, le PLF pour 2024 se basait sur une hypothèse de revalorisation du point PMI de 15,63 à 15,65 euros au 1er janvier 2024. Cependant, le Gouvernement a finalement décidé de prendre en compte l'évolution du point d'indice de la fonction publique intervenue le 1er juillet 2023 pour la revalorisation du 1er janvier 2024. Le point PMI a ainsi été revalorisé à 15,90 euros au 1er janvier 2024.

S'il faut saluer cette décision sur le fond, elle fut prise au cours de la discussion budgétaire, avant le passage en séance à l'Assemblée nationale, et ses conséquences budgétaires n'ont pas été tirées par le Gouvernement, ni à l'Assemblée, ni au Sénat. Aussi, il était aisé de prévoir un aléa de gestion sur l'année de 2024 pour les dépenses directement indexées sur ce dernier, ce que le rapporteur spécial avait par ailleurs fait savoir lors de sa contribution à la loi d'approbation des comptes de 2023 :

« Cependant, ce faisant, les crédits rendus nécessaires par cette revalorisation n'apparaissent pas dans le PLF. Cela a été le cas pour 2023 et cette non prise en compte explique la surexécution de la mission au regard de la programmation initiale, et la même situation se présente pour l'année 2024. La situation pour 2024 est par ailleurs d'autant plus inquiétante que les réserves du CAS Pensions ont déjà été mobilisées en 2023 et que le décret d'annulation de 10 milliards d'euros de février 2024 a réduit de 17 millions d'euros les crédits - déjà sous-évalués - du programme 169. »

Cette situation interroge d'autant plus quant à la décision du gouvernement d'annuler 17 millions d'euros par décret sur un programme largemment composé de dépenses de guichet et en situation de sous-financement. Si le rapporteur ne remet pas en cause l'objectif de maitrise de la dépense publique, ce dernier mériterait que les économies proposées par le Gouvernement soient réalistes.

Enfin, il faut rappeler que ce déséquilibre de financement de la mission a été compensé à hauteur de 15 millions d'euros du fait de difficutés à traiter les dossiers de la loi du 23 février 2022 portant reconnaissance de la Nation envers les harkis et les autres personnes rapatriées d'Algérie anciennement de statut civil de droit local et réparation des préjudices subis par ceux-ci et leurs familles du fait de l'indignité de leurs conditions d'accueil et de vie dans certaines structures sur le territoire français.

Au final, cette situation aura eu 2 conséquences pricipales :

- une ouverture de crédits nette d'un montant presque deux fois supérieur à celui de l'annulation portée dans le décret d'annulation ;

- une division par deux des crédits d'entretien du patrimoine militaire mémoriel de la Nation, alors même que certaines nécropoles, par exemple celle de Luynes, par ailleurs concernée par les reports de 2024, sont déjà mal entretenues.

Le rapporteur ne peut qu'espérer qu'une plus grande sincérité dans la prévision budgétaire et plus de réalisme sur la capacité de la mission a supporter des annulations de crédits évite qu'une telle situation n'ait à nouveau lieu.

2. Une revalorisation du point PMI toujours inférieure à l'inflation

Les deux principales pensions servies par la mission « Anciens combattants » sont indexées sur le « point de pension militaire d'invalidité » (point PMI).

Depuis 2005, la valeur du point de pension militaire d'invalidité (PMI) est révisée proportionnellement à l'évolution de l'indice Insee des traitements bruts de la fonction publique de l'État. Il était jusqu'en 2022 revalorisé selon le principe du « rapport constant », auquel s'est désormais substituée une revalorisation fixe au début de chaque année civile.

Au 1er janvier 2024, la valeur du point PMI est passé de 15,63 euros à 15,90 euros, soit une augmentation de 1,7 %, à mettre en regard d'une inflation à 2,3 % sur la même période. Les revalorisations du point PMI sont systématiquement inférieures à l'inflation depuis 2012.

Du fait toutefois de l'augmentation du nombre de points PMI de l'allocation de reconnaissance du combattant10(*), cette dernière connait une évolution supérieure à celle de l'inflation depuis 2012. Elle reste cependant modeste en valeur absolue (826,80 euros annuels au 1er janvier 2024).

En revanche, la revalorisation du point d'indice plus faible que l'inflation conduit in fine à une perte de pouvoir d'achat pour les invalides de guerre, dont le nombre de points est déterminé par leur degré d'invalidité. Cette problématique est particulièrement prégnante pour les personnes lourdement invalides dont la pension constitue une source de revenus essentielle voire unique.

À ce titre, le rapporteur spécial réitère son souhait d'une réflexion sur l'évolution des pensions en période de haute inflation.

3. Un montant important de dépenses en lien avec les objectifs de la mission est financé par d'autre vecteurs

Les politiques portées par la mission « Anciens combattants, mémoire et liens avec la Nation » sont abondées par :

- des crédits relevant formellement d'autres missions budgétaires, dont notamment la mission « Défense » ;

- des dépenses fiscales importantes, d'environ 600 millions d'euros ;

- divers autres financements provenant de l'Union européenne et de collectivités territoriale pour l'action « lien armées-jeunesse » du programme 169.

Les ministères ont considérablement réduit les informations communiquées ces dernières années dans les documents annexés aux projets de loi de finances qui ne comportent plus d'éléments permettant d'apprécier les moyens totaux des politiques publiques rattachées à la mission budgétaire. Cela est particulièrement préjudiciable pour les politiques de l'action « lien armée-jeunesse » (JDC et SMV) dont plus de 80 % du financement est finalement extérieur à la mission.

a) Des dépenses fiscales rattachées à la mission estimées à 30 % des crédits inscrits dans son budget

Les anciens combattants bénéficient d'un régime fiscal spécifique et favorable. Le coût de ce régime dérogatoire est évalué par le rapport annuel de performances annexé au projet de loi de règlement à 600 millions d'euros (montant actualisé, en baisse de 4 millions d'euros par rapport à 2023), soit 30,6 % du montant du budget de la mission en 2024.

La totalité de la dépense fiscale bénéficie aux anciens combattants et victimes de guerres. La seule demi-part fiscale dont bénéficient les anciens combattants et leurs veuves à partir de 74 ans représente 80,2 % de cette dépense fiscale. Le montant de la dépense fiscale en valeur absolue ne cesse de diminuer d'une année sur l'autre, dans des proportions similaires aux crédits de la mission, pour les mêmes raisons d'érosion de la population des bénéficiaires.

Le gouvernement avait indiqué souhaiter mener une évaluation des dépenses fiscales de la mission en 2024, ce qu'il n'a au final pas fait. Il faut le regretter au regard de l'importance de la dépense fiscale dans l'effort de la Nation envers les anciens combattants.

b) Les crédits budgétés sur d'autres missions servant à la mise en oeuvre des politiques de la mission « Anciens combattants »

En ce qui concerne les crédits issus d'autres missions budgétaires, ils correspondent principalement aux dépenses de personnel acquittées par le ministère de la défense pour organiser la journée défense et citoyenneté (JDC) et le service militaire volontaire (SMV).

L'organisation du SMV bénéficie, en plus des crédits issus de la mission « Défense », du soutien de certaines collectivités territoriales. Cependant, seul le soutien de la région Grand-Est est comptabilisé dans le cadre de la documentation budgétaire. Le SMV dispose également de financements très significatifs du Fonds social européen. Les modalités de versement des crédits européens expliquent une sous-exécution significative de l'action face aux crédits effectivement disponibles (47,7 millions d'euros disponibles pour une exécution de 34,8 millions d'euros).

Le coût total de la JDC et du SMV s'élevait ainsi à 161 millions d'euros en 2023, alors que la LFI pour 2023 ne prévoyait que 24,4 millions d'euros pour ces deux dispositifs. Le rapporteur spécial ne connait pas le montant réel du SMV et de la JDC correspondant aux 26,1 millions d'euros prévus par la LFI 2024.

Le rapporteur spécial regrette une fois de plus qu'il ne soit pas possible de connaitre le coût d'exécution réel des politiques portées par la mission sur la base des documents budgétaires s'y rattachant, a fortiori lors de l'examen de la loi de règlement.

* 1 Arrondi au dixième de pourcent près.

* 2 Hors Fonds de concours (FdC) et attributions de produits (AdP).

* 3 Hors FdC et AdP.

* 4 Point d'indice sur lequel sont indexées l'allocation de reconnaissance du combattant et la pension militaire d'invalidité. Ces deux pensions, viagère, dont les dépenses peuvent être qualifiées « de guichet », représentent 1,26 milliard d'euros (CP), soit environ les deux tiers des crédits de la mission.

* 5 7,1 millions d'euros annulés par le décret n° 2024-124 du 21 février 2024 portant annulation de crédits et 2,5 millions d'euros par la loi de finances de fin de gestion pour 2024.

* 6 La loi de finances de fin de gestion pour 2024 ouvre ainsi 48,7 millions d'euros sur le programme 169 et en annule 2,5 sur le programme 158.

* 7 des harkis et autres supplétifs au titre de la loin° 2022-229 du 23 février 2022.

* 8 Cour des comptes, Note d'exécution budgétaire « Anciens combattants », p. 15.

* 9 L'exécution 2021 du programme 169 correspond à la somme des exécutions des programmes 167 et 169, du fait de leur fusion dans le nouveau programme 169 en 2022.

* 10 Cette dernière comptait 48 points PMI en 2012 et en compte 52 en 2023.