TITRE

II

ADAPTER LES LEVIERS DE LA LUTTE AUX NOUVELLES FORMES DE FRAUDES ET

RENFORCER LES SANCTIONS

CHAPITRE

IER

Tarir les sources de revenus occultes ou illicites

et mieux

sanctionner leurs bénéficiaires

Article

13

Obligation de versement de l'indemnisation chômage sur un compte

bancaires domicilié dans l'espace unique de paiement en euros de l'Union

européenne et obligation de se

présenter aux épreuves en cas de mobilisation du compte personnel

de formation

Cet article propose, d'une part, de conditionner le versement de l'indemnisation chômage à la domiciliation des comptes bancaires en France ou dans l'espace unique de paiement en euros de l'Union européenne.

D'autre part, il vise à obliger le titulaire du compte personnel de formation (CPF) à se présenter aux épreuves de sa formation certifiante. Il organise aussi la communication par les ministères et organismes certificateurs des données permettant à la Caisse des dépôts de faire appliquer cette obligation.

La commission a adopté cet article modifié par deux amendements afin de prévoir qu'un décret devra préciser les motifs légitimes pouvant justifier une absence du stagiaire à l'examen et, par ailleurs, que le titulaire du CPF reste tenu, dans tous les cas, de payer l'organisme de formation.

I°- Le dispositif proposé

A. Le versement des allocations chômages dans l'espace unique de paiement de l'Union européenne

1. Une condition de résidence en France pour bénéficier de l'indemnisation au titre du chômage

Le bénéfice des allocations mentionnées à l'article L. 5421-2 du code du travail sont soumises à la condition de résidence sur le territoire national.

S'agissant de l'allocation d'aide au retour à l'emploi (ARE), le Règlement général annexé à la convention du 15 novembre 2024 relative à l'Assurance chômage84(*) prévoit que l'allocataire doit résider sur le territoire relevant du champ d'application du régime d'assurance chômage, lequel recouvre, en vertu de l'article 5 de la convention, le territoire hexagonal, les départements d'outre-mer (hors Mayotte) et les collectivités d'outre-mer de Saint-Pierre et Miquelon, Saint-Barthélemy et Saint-Martin.

L'allocation de solidarité spécifique (ASS) est ouverte après épuisement des droits à l'ARE, en application de l'article L. 5423-1 du code du travail. Par transitivité, la condition de résidence liée à l'ARE s'applique donc aussi à l'ASS.

Enfin, une circulaire Unedic du 13 juillet 202285(*) a précisé que l'allocation pour les travailleurs indépendants (ATI) était également soumise à la même condition de résidence que l'ARE.

L'allocataire doit donc justifier d'une résidence stable et effective sur le territoire national, qui est réputée établie s'il « justifie y être effectivement présent plus de six mois au cours de l'année de versement de l'allocation »86(*). Dès lors que cette condition cesse d'être remplie, l'indemnisation n'est plus due à l'allocataire.

En 2024, France Travail a identifié pour 136 millions d'euros de fraudes aux allocations chômage dont le premier motif - 41 % du préjudice total - était la non-déclaration de résidence ou d'activité à l'étranger87(*).

2. Le droit proposé : renforcer le contrôle de cette condition de résidence

Il est proposé - au 1° du présent article - de créer un article L. 5421-5 au sein du code du travail afin d'obliger le versement des trois allocations ARE, ASS et ATI, dès lors que celles-ci sont soumises à condition de résidence en France, sur des comptes domiciliés en France ou dans l'espace unique de paiement en euros de l'Union européenne (ou SEPA, single euro payments area) et identifiés par un numéro national ou international de compte bancaire.

Ce versement exclusif de l'indemnisation chômage sur des comptes bancaires européens serait exigé à l'instar de ce que prévoit l'article L. 114-10-2-1 du code de la sécurité sociale pour les allocations et prestations soumises à condition de résidence en France et servies par les organismes de sécurité sociale. En revanche, la condition de résidence en elle-même ne ferait pas l'objet d'une codification législative mais resterait de la compétence des partenaires sociaux via la convention d'assurance chômage.

Ce versement exclusif des allocations chômage sur un compte domicilié en France ou au sein du SEPA permettrait de lutter contre la fraude à la résidence par deux effets que sont :

- l'augmentation du montant des préjudices évités, puisque, selon le Gouvernement, « certains versements sur des comptes situés en dehors de cet espace unique de paiement en euros suggèrent, de la part des demandeurs d'emploi, le non-respect des conditions de résidence ou de leurs obligations déclaratives en matière de changements de résidence ou d'exercice d'activités à l'étranger »88(*) ;

- la possibilité plus facile, toujours selon le Gouvernement89(*), de recouvrer les montants indus puisque France Travail fait aujourd'hui face à des attitudes parfois non coopératives de la part de banques étrangères.

B. Rendre obligatoire l'inscription et la présentation du titulaire du compte personnel de formation à l'examen de la certification ou du bloc de compétences

Depuis la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, le compte personnel de formation (CPF), créé en 2014, a été monétisé et désintermédié, permettant ainsi aux actifs de choisir directement et de payer leur formation via une application numérique, Mon Compte Formation.

La gestion du CPF pour le compte de l'État a été confié à la Caisse des dépôts et consignation, et le financement est assuré par France compétences, quoique le législateur ait élargi la liste des personnes pouvant abonder le CPF : collectivités territoriales, l'Unédic, opérateurs de compétences (OPCO) etc.

L'éligibilité des formations a également été simplifié puisque désormais, en application de l'article L. 6323- 6 du code du travail, sont éligibles au CPF les actions de formation sanctionnées :

- par les certifications professionnelles enregistrées au répertoire national des certifications professionnelles (RNCP) ;

- par les attestations de validation de blocs de compétences constitutifs des certifications professionnelles ;

- par les certifications et habilitations enregistrées dans le répertoire spécifique (RS).

1. De simples engagements à se présenter à la certification

Les conditions générales d'utilisations de Mon Compte Formation, déterminées par la Caisse des dépôts et consignations en vertu de l'article L. 6323-9 du code du travail, stipulent que le stagiaire s'engage à s'inscrire à l'examen de certification auprès de l'organisme de formation, de l'administration ou de l'organisme concerné par les évaluations, examens ou concours préparés mais aussi à « se présenter aux évaluations, examens ou concours à l'issue d'une formation (...) en vue de l'obtention de la certification visée »90(*).

En outre, l'article 7.4 de ces mêmes conditions générales impose aux organismes de formation d'informer le stagiaire sur les conditions d'inscription à la certification, de s'engager « à tout mettre en oeuvre pour accompagner le stagiaire dans son inscription et sa préparation de la certification », étant entendu que l'organisme de formation reste tenu à un seul « objectif de moyen et non de résultat quant à la réussite de la certification par le stagiaire ».

Or, selon une étude de France compétences en partenariat avec la Dares91(*), parmi les stagiaires sortants du CPF de novembre 2021, 36% des personnes qui suivaient une formation certifiante déclaraient ne pas s'être présentées pour passer la certification. La non-présentation au passage de la certification était donc la première cause d'absence de certification à la fin d'une formation (contre seulement 7 % d'échec à l'examen).

France compétences, dans sa réponse au questionnaire des rapporteurs, notent toutefois, que la part d'individus passant la certification est vraisemblablement plus importante aujourd'hui, considérant que « la part des formations les moins suivies par un passage de certification [a] beaucoup diminué les langues, la bureautique et la communication numérique (...) ».

2. Le droit proposé : une obligation de se présenter aux examens sous peine de perdre la prise en charge au titre du compte

• Il est proposé - au 3° du présent article - de compléter le I de l'article L. 6323-6 précité du code du travail afin de prévoir que l'action de formation suivie par le titulaire, et menant à des certifications inscrites à l'un des deux répertoires nationaux RNCP ou RS, n'est pas prise en charge au titre de ce compte si le titulaire ne se présente pas aux évaluations ou épreuves d'examen prévues en vue de la certification.

Cette absence de prise en charge ne serait pas appliquée en cas de motif légitime ayant empêché le titulaire de passer la certification.

• Enfin, le 2° vise à réécrire l'article L. 6113-8 du code du travail afin de prévoir que les ministères et organismes certificateurs doivent communiquer à la Caisse des dépôts et consignations, via le système d'information du compte personnel de formation qu'elle gère, des informations concernant :

- les personnes inscrites à une session d'examen en vue de l'obtention d'une certification enregistrés dans les répertoires nationaux, d'une attestation de validation d'un ou plusieurs blocs de compétences ou d'un certificat de spécialisation d'une certification professionnelle ;

- les personnes présentes à ces sessions d'examen ;

- les personnes titulaires des certifications, attestations et habilitations obtenues.

La transmission de ces informations permettrait à la Caisse des dépôts de faire appliquer l'obligation prévue au 3°, quitte à demander le remboursement des sommes mobilités au titre du CPF, et de procéder à des contrôles.

II - La position de la commission : deux mesures bienvenues de lutte contre des comportements abusifs

1. Une aide au respect de la condition de résidence pour le versement de l'indemnisation au titre du chômage

Les rapporteurs accueillent favorablement cette mesure qui doit aider France Travail à éviter les indus frauduleux liés à la condition de résidence, lesquels représentaient une somme de 56 millions d'euros en 2024. Ils constatent qu'une disposition similaire est entrée en vigueur pour les prestations et allocations sociales depuis le 1er juillet 2023, en vertu de la loi du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

Enfin, il convient de noter que si la loi tolèrerait la domiciliation au sein de l'espace unique de paiement en euros92(*), quand bien même la condition d'éligibilité impose une résidence stable et effective sur le seul territoire national, il s'agit là d'une mesure évitant toute discrimination fondée sur la domiciliation bancaire qu'impose le respect de la directive n° 2014/92/UE du 23 juillet 2014.

La mesure ne pouvant suffire, à elle-seule, à garantir le respect unanime de la condition de résidence, les rapporteurs ont donc proposé à la commission des mesures complémentaires, constituant le nouvel article 28 du projet de loi.

2. Une mesure de meilleure responsabilisation des titulaires du CPF

Les rapporteurs sont favorables à cette plus grande responsabilisation des titulaires du CPF par le biais de cette obligation de présence à l'examen. Cette mesure s'inscrit pleinement dans les évolutions législatives ayant régulé des dépenses de CPF qui étaient devenues trop dynamiques et notamment la participation obligatoire du titulaire au frais de formation en vertu de la loi de finances pour 202393(*). Certains comportements abusifs, détaillés en audition par la Caisse des dépôts et consignations, demeurent :

- des situations de collusion entre des organismes fraudeurs et des titulaires de CPF s'inscrivant par complaisance à des formations voire contre rétribution parfois ou victimes d'abus de faiblesse ;

- des situations de cession de droits - comme des parents utilisant leur CPF pour financer le permis de conduire de leurs enfants ;

- des inscriptions volontaires à une formation qui ne prépare pas à la certification visée.

Le dispositif vise ainsi à recentrer le CPF sur sa la logique première, dans laquelle le passage de la certification a tout son sens, qui est de servir le projet professionnel du titulaire. France compétences fait ainsi état de personnes manquant l'examen car leur objectif premier, d'acquisition de nouvelles compétences, est rempli mais qui finissent - lors d'une transition professionnelle par exemple - par regretter l'absence de certification.

Les rapporteurs souscrivent néanmoins à l'importance, soulignée par France compétences, de préciser avec justesse, lors de l'actualisation des conditions générales d'utilisation, les motifs légitimes permettant d'exonérer le titulaire de l'application de la disposition. C'est pourquoi, un amendement des rapporteurs n° COM-129, adopté par la commission, prévoit que ces motifs légitimes devront être précisés par décret afin de prendre en compte tous les cas de force majeur qui exonéreront naturellement le stagiaire de la sanction instaurée au présent article.

Le même amendement vise à clarifier que le titulaire du CPF ne se présentant pas à l'examen exigé par sa formation reste tenu de payer l'organisme de formation. Il incombera à la Caisse des dépôts et consignations de recouvrer les sommes déjà engagées au titre du compte, le cas échéant par des moyens de recouvrement forcé. Comme l'ont fait valoir à juste titre la Confédération des petites et moyennes entreprises (CPME) et la Caisse des dépôts et consignations aux rapporteurs, l'absence de prise en charge au titre du CPF ne saurait faire peser un risque d'impayés sur les organismes de formation de bonne foi.

La commission a également adopté un amendement n° COM-128 de nature rédactionnelle.

La commission a adopté cet article ainsi modifié.

Article 13 bis

(nouveau)

Renforcer les échanges d'informations au

bénéfice de la Caisses des dépôts et consignations

en matière de lutte contre la fraude au CPF

Cet article, introduit par la commission des affaires sociales, vise à instaurer des canaux de transmission d'informations des greffiers des tribunaux de commerce et des établissements bancaires vers la Caisse des dépôts pour lutter contre la fraude au compte personnel de formation.

A. Le droit existant

Les mesures à la disposition de la Caisse des dépôts et consignations en matière de lutte contre la fraude au compte personnel de formation (CPF) ont été progressivement complétées par le législateur - notamment - par la loi du 19 décembre 2022 visant à lutter contre la fraude au compte personnel de formation et à interdire le démarchage de ses titulaires94(*), et plus récemment par la loi du 30 juin 2025 contre toutes les fraudes aux aides publiques95(*).

Il n'en demeure pas moins que cet arsenal juridique est encore en peine de faire face aux organismes fraudeurs qui se placent sur le marché de la formation professionnelle. La Caisse des dépôts et consignations note ainsi, dans sa réponse au questionnaire des rapporteurs, que « les fraudeurs ne cessent de s'adapter aux renforcements des dispositifs publics, les schémas de fraude se transforment, se complexifient ». En particulier, la Caisse ne dispose pas suffisamment d'informations précoces permettant, avant que les fonds ne soient hors de portée du recouvrement forcé, d'éviter la fraude.

B. Le dispositif proposé

À l'initiative des rapporteurs (amendement COM-130), la commission a souhaité enrichir les informations dont peut disposer la Caisse des dépôts et consignations dans sa mission de gestion du CPF pour le compte de l'État.

• Le 1° du I du présent article vise à compléter l'article L. 6333-7-1 du code du travail afin d'autoriser les greffes des tribunaux de commerce à communiquer à la Caisse des dépôts et consignations tout renseignement et tout document de nature à faire présumer des fraudes liées au CPF ou des manoeuvres ayant pour objet ou pour résultat de compromettre le remboursement de sommes indûment versées.

• Le 2° du I propose de créer au sein du code du travail un article L. 6333-7-3 qui prévoit un dispositif de signalement, de la part des établissements bancaires à la Caisse des dépôts et consignations, des opérations financières liées à un organisme de formation et qui paraissent concourir à une fraude préjudiciable pour les ressources gérées par la Caisse afin de financer le CPF.

• Le II prévoit qu'un décret en Conseil d'État précisera les conditions d'application du présent article.

Ainsi que la Caisse l'indique, les interactions avec les greffes des tribunaux de commerces permettraient « d'identifier dès leur création des sociétés ayant pour objet la formation professionnelle présentant des incohérences, de bloquer tout paiement à destination de sociétés faisant l'objet d'une procédure de radiation d'office en cas de fraude à l'immatriculation (...) ».

De même, le dispositif de signalement de la part des établissements bancaires teneurs des comptes des organismes de formation s'inscrit dans la même philosophie de déclencher des contrôles et de prendre les mesures conservatoires nécessaires à la préservation des fonds publics dès la détection d'un flux financiers suspects.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-130.

Article 13 ter (nouveau)

Création d'une amende

réprimant de le fait de se prévaloir faussement de la

qualité d'opérateur de conseil en évolution

professionnelle

Cet article, introduit par la commission des affaires sociales, vise à réprimer le fait de se prévaloir indûment de la qualité d'opérateur de conseil en évolution professionnelle.

A. Le droit existant

L'article L. 6111-6 du code du travail prévoit que le conseil en évolution profession (CEP), dispensé à titre gratuit afin de favoriser l'évolution et la sécurisation du parcours professionnel de la personne, peut être assuré par :

- les organismes de placement spécialisés dans l'insertion professionnelle des personnes handicapées ;

- les missions locales pour l'insertion professionnelle et sociale des jeunes ;

-l'opérateur France Travail ;

- l'institution chargée de l'amélioration du fonctionnement du marché de l'emploi des cadres (l'Apec) ;

- les opérateurs désignés au titre du 4° de l'article L. 6123-5 du même code.

Le 4° de l'article L. 6123-5 du code du travail confie, en effet, à France compétences la mission d'organiser et de financer le conseil en évolution professionnelle à destination de l'ensemble des actifs occupés, hors agents publics.

B. Le dispositif proposé

À l'initiative des rapporteurs (amendement COM-131), la commission a souhaité sanctionner les personnes qui utilisent le logo « Mon conseil en évolution professionnelle » sans avoir été sélectionnés par France compétences, afin de créer sciemment la confusion auprès du public avec un dispositif de CEP gratuit.

Cette situation, ainsi que l'a indiqué France compétences aux rapporteurs, ne peut trouver de solution à droit constant dans la mesure où « Mon conseil en évolution professionnelle » n'est pas protégé au titre de la propriété intellectuelle.

À cette fin, le présent article vise à créer, au sein du code du travail, un article L. 6355-17-1 qui punirait d'une amende de 4 500 euros le fait de se prévaloir de la qualité d'opérateur en évolution professionnelle en méconnaissance du code du travail ou de créer la confusion avec cette qualité.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-131.

Article

14

Renforcement du cadre répressif en matière sociale

concernant les revenus issus d'activités illicites

Cet article propose de majorer le taux de contribution sociale généralisée (CSG) des revenus issus d'activité illicite, et de les prendre en compte dans le calcul des revenus de remplacement servis par France travail.

La commission a adopté cet article modifié par un amendement étendant la prise en compte des revenus illicite dans le versement des prestations sous condition de ressources et par un amendement rédactionnel.

I°- Le dispositif proposé

A. Les revenus illicites sont mal appréhendés par la sphère sociale

1. Les revenus illicites connus par l'administration fiscale font l'objet d'une socialisation semblable aux autres revenus d'activité

Les revenus illicites sont, en droit, assimilés sous certaines conditions à des revenus imposables, et font donc l'objet de l'imposition adéquate selon leur nature. Parallèlement, ces revenus sont soumis à la contribution sociale généralisée (CSG) dans les mêmes conditions que les revenus du patrimoine96(*), c'est-à-dire au taux de droit commun de 9,2 %, auquel s'ajoute la contribution au remboursement de la dette sociale (CRDS) au taux de 0,5 %. L'article 1758 du code général des impôts prévoit en outre que les sommes dues au titre de l'impôt sur le revenu (IR) et de la CSG soient majorés de 80 % lorsqu'elles émanent d'activités illicites.

Il faut cependant souligner que, d'une part cette imposition nécessite la transmission préalable d'informations par le ministère public, l'autorité judiciaire ou les agents de police judiciaire ayant mis en évidence une infraction, et que d'autre part la CSG acquittée bénéficie de la déductibilité de droit commun du revenu imposable à hauteur de 6,8 points.

La définition des revenus illicites pour l'administration fiscale :

Le code général des impôts (CGI) prévoit deux dispositifs spécifiques, permettant aux services de la direction générale des finances publiques (DGFiP) d'assurer l'imposition des revenus susceptibles d'être retirés d'activités illicites. Ces revenus sont qualifiés d'illicites dès lors qu'ils sont « perçus » à l'occasion de la commission de certaines infractions pénales limitativement énumérées97(*). Cependant, dans tous les cas, une transmission préalable d'informations par le ministère public, l'autorité judiciaire ou les agents de police judiciaire ayant mis en évidence une infraction est nécessaire pour mettre en oeuvre cette imposition.

La présomption de revenus est prévue par l'article 1649 quater-0 B bis du code général des impôts, et permet d'assimiler à un revenu la libre disposition par un redevable de biens ou de sommes d'argent en lien avec les infractions pénales mentionnées précédemment. Dans ce cas le revenu présumé est déterminé par équivalence à la valeur vénale des biens concernés ou selon le montant des sommes en cause.

La taxation des éléments du train de vie, prévue à l'article 1649 quater-B ter du code général des impôts, permet quant à elle de porter la base d'imposition à l'IR à une somme forfaitaire déterminée au regard de la disproportion constatée entre le train de vie d'un contribuable ayant participé à une activité illicite et ses revenus déclarés.

Source : DGFiP

2. Des revenus non pris en compte dans le calcul des revenus de remplacement versés par France travail

Si le droit actuel permet à l'administration fiscale de qualifier les revenus illicites afin de les imposer, il ne prévoit pas leur prise en compte par l'opérateur France Travail dans le calcul des indemnités des travailleurs privés d'emploi qu'il verse.

France Travail ne bénéficiant d'aucune déclaration des revenus illicites, et en l'absence de disposition législative interdisant le versement d'un revenu de remplacement dans le cas où le bénéficiaire perçoit des revenus issus d'activités illicites, le cumul de ces revenus avec l'allocation d'aide au retour à l'emploi (ARE), l'allocation spécifique de solidarité (ASS) ou l'allocation des travailleurs indépendants (ATI) est de fait possible. Étant licites, ces revenus de remplacement ne peuvent en outre, par la suite, faire l'objet d'une récupération par France Travail.

B. Le dispositif proposé

1. Une majoration de la CSG due au titre des revenus d'activité illicite

L'étude d'impact du présent projet de loi souligne que « en dépit du coût qu'elles représentent pour les finances publiques et sociales, les activités illicites ne contribuent que très marginalement à la couverture des risques sociaux »98(*). Cette faible contribution s'explique à la fois par la difficulté à identifier ces revenus pour l'administration, mais également aux taux de droit commun auxquels ils sont assujettis.

Le I du présent article propose donc de rétablir au sein de l'article L. 136-8 du code de la sécurité sociale un IV prévoyant un assujettissement à la CSG à un taux de 25 % pour les revenus illicites au sens de l'administration fiscale.

Le II complète en outre l'article 154 quinquies du code général des impôts afin de faire obstacle à la déductibilité à l'IR du montant de CSG dû dans ce cadre.

Le III prévoit l'entrée en vigueur de ce nouveau régime fiscal au 1er janvier 2026, en excluant une petite rétroactivité pour l'impôt sur le revenu dû au titre de l'année 2025.

2. Une prise en compte des revenus illicites dans le calcul des revenus de remplacement des travailleurs privés d'emploi

Le IV du présent article créé un nouvel article L. 5424-1-1 au sein du code du travail, qui prévoit que l'allocation d'aide au retour à l'emploi (ARE), l'allocation spécifique de solidarité (ASS) et l'allocation des travailleurs indépendants (ATI) ne peuvent être cumulées au titre d'une même période avec des revenus illicites au sein de l'administration fiscale. Pour permettre à l'opérateur France Travail d'appliquer cette disposition, le même article prévoit que l'administration fiscale lui communique les revenus dont elle a connaissance.

En outre, les modalités d'application de ce nouvel article seraient fixées par décret en Conseil d'État pour l'ASS, et par un accord relatif à l'assurance chômage conclu entre les organisations représentatives d'employeurs et de salariés au titre de l'article L. 5422-20 compte tenu de la gestion paritaire de ce régime.

II - La position de la commission

Les rapporteurs se félicitent de la mesure portée par le présent article. Les revenus illicites, dont les activités rattachées heurtent la collectivité et ont un coût direct et indirect pour les finances sociales, doivent contribuer à plus forte raison au financement des politiques publiques de prévention, ou d'insertion sociale. C'est ce qui justifie la majoration du taux de CSG à 25% pour ces seuls revenus.

De même, la prise en compte de ces revenus dans le calcul des allocations chômages est à saluer. Cependant, cette logique doit prévaloir pour l'ensemble des prestations sous condition de ressources, ce que prévoit l'amendement n° COM-132 adopté par la commission, à l'initiative des rapporteurs - de même qu'un amendement rédactionnel (n° COM-133), par la commission.

Cependant, le réalisme invite à rappeler que cette mesure ne concernera que trop peu d'activités illicites, dans la mesure où l'identification par les forces de l'ordre, et la condamnation par la justice des individus bénéficiant de ces revenus illicites est toujours complexe, et que les efforts doivent redoubler en la matière.

La commission a adopté cet article ainsi modifié

Article

15

Maitriser la circulation des espèces pour lutter contre le

blanchiment d'argent et le travail

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

Article

16

Création d'un dispositif de sanctions administratives des

organismes de formation professionnelle

Cet article propose de créer un dispositif de sanctions administratives mobilisables par les services régionaux de contrôles (SRC) de la formation professionnelle et d'ajouter une nouvelle infraction pénale en absence de remontée des données issues des comptabilités analytiques vers France compétences par les centres de formation d'apprentis (CFA).

La commission a adopté cet article modifié par un amendement d'ordre rédactionnel, et un amendement d'harmonisation des procédures de sanctions en matière de formation professionnelle.

I - Le dispositif proposé

A. Le code du travail prévoit des dispositions pénales en cas de manquements des organismes de formation, qui sont peu employées

1. De nombreuses sanctions pénales sont prévues en cas de manquement des organismes de formation professionnelle

Le code du travail99(*) prévoit des dispositions pénales pour de nombreuses incriminations auxquelles les organismes de formation professionnelle sont, en principe, susceptibles de répondre.

Synthèse des différentes sanctions

pénales prévues par le code du travail

pour les organismes de

formation professionnelle

|

Article |

Infraction |

Montant de l'amende |

|

L. 6355-1 |

Absence de déclaration d'activité auprès de l'autorité administrative |

4 500 euros |

|

L. 6355-2 |

Déclaration d'activité sans mention du déclarant ou du descriptif de l'activité |

4 500 euros |

|

L. 6355-3 |

Absence de déclaration rectificative en cas de modification d'un élément de la déclaration initiale |

4 500 euros |

|

L. 6355-4 |

Absence de déclaration de la cessation d'activité |

4 500 euros |

|

L. 6355-6 |

Non justification des titres et qualités des personnels d'enseignement et d'encadrement employés |

4 500 euros |

|

L. 6355-7 |

Fait de diriger, d'enseigner ou d'administrer dans un organisme en ayant fait l'objet d'une condamnation pénale pour des faits constituant des manquements à la probité, aux bonnes moeurs et à l'honneur |

4 500 euros |

|

L. 6355-8 |

Ne pas établir un règlement intérieur applicable aux stagiaires et aux apprentis |

4 500 euros |

|

L. 6355-9 |

Établir un règlement intérieur ne comportant pas les prescriptions nécessaires en matière de santé, de sécurité dans l'établissement et de discipline |

4 500 euros |

|

L. 6355-10 |

Absence de bilan, de compte de résultat et d'annexe |

4 500 euros |

|

L. 6355-11 |

Absence de suivi de façon distincte en comptabilité l'activité au titre de la formation professionnelle continue, d'une part, et de l'apprentissage (secteur privé) |

4 500 euros |

|

L. 6355-12 |

Non désignation d'un commissaire aux comptes (secteur privé) |

4 500 euros |

|

L. 6355-13 |

Ne pas confier le contrôle des comptes à un commissaire aux comptes en cas de constitution en groupement d'intérêt économique (GIE) (secteur privé) |

4 500 euros |

|

L. 6355-14 |

Absence de suivi de façon distincte en comptabilité l'activité au titre de la formation professionnelle continue, d'une part, et de l'apprentissage (secteur public) |

4 500 euros |

|

L. 6355-15 |

Ne pas adresser à l'autorité administrative le document retraçant l'emploi des sommes reçues et dressant le bilan pédagogique et financier de son activité |

4 500 euros |

|

L. 6355-16 |

Réalisation d'une publicité mentionnant la déclaration d'activité sans respecter les règles afférentes |

4 500 euros |

|

L. 6355-17 |

Réalisation d'une publicité comportant une mention de nature à induire en erreur sur les conditions d'accès aux formations proposées, leurs contenus, leurs sanctions ou leurs modalités de financement |

4 500 euros |

|

L. 6355-18 |

Ne pas conclure un contrat avec la personne physique qui entreprend une formation à titre individuel et à ses frais |

4 500 euros |

|

L. 6355-19 |

Établissement d'un contrat ne comportant pas les prescriptions légales |

4 500 euros |

|

L. 6355-20 |

Exiger du stagiaire, avant l'expiration du délai de rétractation, le paiement de sommes |

4 500 euros |

|

L. 6355-21 |

Exiger le paiement du stagiaire empêché de suivre la formation par suite de force majeure |

4 500 euros |

|

L. 6355-22 |

Ne pas remettre au stagiaire avant son inscription définitive et tout règlement de frais le document pédagogique de la formation |

4 500 euros |

Source : Code du travail

Ces sanctions peuvent être accompagnées d'une peine complémentaire d'interdiction d'exercer temporairement ou définitivement l'activité de dirigeant d'un organisme de formation professionnelle100(*).En cas d'utilisation de moyens frauduleux, une peine de 5 ans d'emprisonnement peut de surcroît être requise101(*).

Cependant, ces amendes supposent que, lors d'un contrôle, le SRC dresse un procès-verbal102(*), ce qui est particulièrement lourd d'un point de vue administratif, au regard de la faible gravité des manquements le plus souvent constatés, et ouvre la voie à de nombreux contentieux. Ainsi, selon la DGEFP, moins d'une vingtaine de procès-verbaux sont dressés chaque année, puisque le plus souvent les agents des SRC signalent les non-conformités par de simples recommandations.

2. Les centres de formation d'apprentis (CFA) se voient imposer la mise en place d'une comptabilité analytique

Afin de mieux contrôler l'activité des CFA, mais aussi d'en améliorer la gestion, le législateur leur a imposé la mise en place d'une comptabilité analytique103(*).

Cependant, en l'absence de toute sanction, cette dernière n'est pas systématiquement déployée, et encore moins souvent exploitée par France compétence qui n'en dispose qu'à l'occasion d'un contrôle déjà ouvert.

B. Le dispositif proposé : la création d'un régime

Le présent article entend, selon l'étude d'impact104(*), « proposer un dispositif déjudiciarisé en substitution des procès-verbaux (...) afin de (...) sanctionner efficacement les petites et moyennes irrégularités aujourd'hui peu poursuivies. »

Le 3° créé ainsi un chapitre VI au sein du titre V du livre III de la sixième partie du code du travail, composé de sept articles :

- l'article L. 6356-1 nouvellement créé permet aux agents de SRC, en l'absence de poursuite pénale conformément au principe de non-cumul des sanctions, de donner une amende pour les manquements des organismes de formation professionnelle à leurs obligations ;

- l'article L. 6356-2 nouvellement créé impose aux SRC l'information du procureur de la République des suites données à leur rapport ;

- l'article L. 6356-3 nouvellement créé limite à 4 000 euros au maximum ladite amende, mais permet son application à chaque manquement constaté, tout en prévoyant une majoration de 50 % en cas de récidive dans l'année ;

- l'article L. 6356-4 nouvellement créé pose le principe de proportionnalité du montant retenu pour l'amende ;

- l'article L. 6356-5 nouvellement créé précise le régime de notification des voies et délais de recours à l'intéressé ;

- l'article L. 6356-6 nouvellement créé précise que le recours ne suspend pas le recouvrement de l'amende ;

- les modalités d'application du chapitre sont renvoyées à un décret pris en Conseil d'État par l'article L. 6356-7 nouvellement créé.

Parallèlement, le 1° du présent article met en place une obligation de transmission des données issues de la mise en oeuvre de la comptabilité analytique des CFA à France compétence, tandis que le 2° créé un article L. 6355-15-1 au sein du code du travail afin de permettre d'infliger une amende de 4 500 euros aux CFA qui manqueraient à cette obligation.

II - La position de la commission

Après leurs auditions avec les représentants syndicaux et patronaux, les rapporteurs sont convaincus de l'intérêt de déjudiciariser les contrôles de la formation professionnelle, afin de mieux réguler ces activités par des sanctions moins importantes, mais plus dissuasives.

La création d'un panel de sanctions administratives permettra également aux SRC de concentrer la mobilisation des sanctions pénales pour les seuls cas les plus graves.

Les rapporteurs ont proposé deux amendements nos COM-134 et COM-135, afin respectivement d'étendre la possibilité de suspension de déclaration d'activité et d'apporter une précision rédactionnelle.

La commission a adopté cet article ainsi modifié.

Article 16 bis

(nouveau)

Respect des principes républicains et des conditions de

diplôme

par les organismes de formation professionnelle

Cet article, introduit par la commission, vise à imposer aux organismes de formation professionnelle recevant des fonds publics le respect de principes républicains, ainsi que des conditions de diplômes pour leurs intervenants.

A. Le droit en vigueur

Le code du travail prévoit de nombreuses sanctions d'ordre général pour les organismes de formation professionnelle (cf. commentaire de l'article 16), ainsi que quelques obligations spécifiques en matière de gestion comptable105(*).

Cependant, ces obligations et sanctions répondent mal aux phénomènes observés, et parfois abondamment relayés sur les réseaux sociaux, d'organismes promouvant des formations dont le contenu pédagogique est douteux, voire trompeur.

B. Le droit proposé

Face à cette situation, la commission a adopté, à l'initiative des rapporteurs, un amendement COM-136 dont est issu le présent article additionnel. Il vise à créer un motif de sanction contre les organismes de formation professionnelle relevant notamment de logiques d'emprise, d'entrisme ou de charlatanisme.

Son 2° propose de rétablir un article L. 6352-4 précisant l'obligation pour les organismes de formation de respecter le traitement égal de tous les stagiaires et apprentis, le respect de la liberté d'expression et de conscience, ainsi que la neutralité des enseignements dispensés.

Par ailleurs, le 3° permet d'exiger le remboursement de fonds publics à tout organisme de formation qui :

- détourne lesdits fonds ;

- ne recourt par à des formateurs disposant les diplômes requis par l'activité concernée ;

- ne respecte par les principes républicains listés à l'article L. 6352-4 précité.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-136.

Article 16 ter (nouveau)

Renforcement du contrôle

a priori des structures déposant une déclaration

d'activité

Cet article, introduit par la commission des affaires sociales, vise à renforcer le contrôle a priori des structures déposant une déclaration d'activité afin de dispenser des actions de formation.

A. Le droit existant

L'article L. 6351-1 code du travail prévoit l'obligation, pour toute personne physique ou morale réalisant des actions de formation de déposer auprès de l'autorité administrative une déclaration d'activité, dès la conclusion de la première convention ou du premier contrat de formation professionnelle. Cette déclaration comprend les informations administratives d'identification du déclarant, ainsi que les éléments descriptifs de son activité106(*).

La déclaration est enregistrée sauf dans les cas prévus à l'article L. 6351-3 du code du travail qui donnent possibilité de refuser l'enregistrement, de manière motivée, si :

- les prestations prévues à la première convention de formation professionnelle ou au premier contrat de formation professionnelle ne correspondent pas aux actions de formation professionnelle prévues par le code du travail ;

- les dispositions relatives à la réalisation des actions de formation ne sont pas respectées ;

- les statuts de l'organisme ne mentionnent pas expressément dans leur objet l'activité de formation en apprentissage ;

- l'une des pièces justificatives n'est pas produite.

B. Le dispositif proposé

En outre, ces demandes s'inscrivent dans le contexte d'une augmentation importante des demandes de déclaration d'activité. Toujours selon le Gouvernement, 16 150 demandes avaient ainsi été présentées en 2018 alors que ce nombre a atteint 46 823 en 2024.

La commission a souhaité, en adoptant l'amendement COM-137 des rapporteurs, mieux protéger le marché de la formation professionnelle en élargissant le champ du contrôle a priori des déclarations d'activité. Selon les informations transmises par le Gouvernement aux rapporteurs, il arrive notamment, qu'un organisme qui s'est vu refuser ou annuler sa déclaration d'activité dépose une nouvelle d'enregistrement dès le lendemain de cette décision.

Ainsi, le présent article vise à compléter l'article L. 6351-3 du code du travail, afin de prévoir des nouveaux cas justifiant le refus d'enregistrer la déclaration d'activité. Il s'agirait des organismes suivants :

- les organismes de formation ayant été sévèrement sanctionnés par les services de contrôle moins de quatre ans avant la nouvelle demande d'activité ;

- les organismes ayant fait l'objet d'un contrôle de ses dépenses ou de ses activités, dans les cinq ans précédant la demande, et n'ayant pas acquitté la sanction financière ;

- les organismes se présentant comme des centres de formation des apprentis (CFA) mais ne disposant pas de locaux permettant de justifier de sa capacité à réaliser ses actions de formation.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-137.

Article

17

Levée de l'interdiction du cumul des sanctions conventionnelles et

financières, extension du domaine de contrôle et renforcement des

mesures de lutte contre la sur-prescription

Cet article propose de lever l'interdiction de cumul d'une sanction conventionnelle et d'une pénalité financière en cas de fraude d'un professionnel de santé, d'étendre le champ du contrôle de la sur-prescription des centres de santé et des plateformes de téléconsultation, et de rendre imposable la mise sous objectif des professionnels de santé sur-prescripteurs.

La commission a adopté cet article modifié par deux amendements des rapporteurs.

I - Le droit existant

A. La levée de l'interdiction de cumul d'une sanction conventionnelle avec une pénalité financière

1. La genèse de la pénalité financière et du non-cumul de la sanction conventionnelle et de la pénalité financière

L'article 23 de la loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie a créé un pouvoir de sanction financière à l'encontre des professionnels de santé en raison de l'inobservation des règles du code de la sécurité sociale, « ayant abouti à une demande de remboursement ou de prise en charge ou à un remboursement ou à une prise en charge indus »107(*). Cette pénalité, prononcée par le directeur d'une caisse primaire d'assurance maladie (CPAM) après avis d'une commission spécialisée, est proportionnelle à la gravité des faits et plafonnée à deux fois le plafond mensuel de la sécurité sociale, doublé en cas de récidive.

Le rapport de M. Alain Vasselle108(*) sur ladite loi revient sur la genèse de cet article. Issue du rapport sur l'exécution de l'Objectif national de dépenses d'assurance maladie 2003, cette nouvelle sanction vise à répondre à l'absence de sanctions intermédiaires pour les faits n'étant pas des faits graves, en créant une gradation de la sanction à l'encontre des professionnels de santé.

Dès sa création, le principe d'une interdiction du cumul de la sanction conventionnelle et de la pénalité financière pour la même inobservation des règles a été prévu. Les raisons de ce non-cumul sont probablement à trouver dans l'interprétation du principe de non bis in idem (cf infra).

2. Le dispositif de pénalité financière actuellement prévu

Depuis sa création en 2004, le régime de pénalité financière a été progressivement renforcé dans sa dimension répressive afin de renforcer son caractère dissuasif et améliorer l'efficacité du contrôle de l'assurance maladie. Parmi les évolutions récentes, l'article 78 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 a augmenté les montants des plafonds de la pénalité financière.

Actuellement, le dispositif de pénalité financière peut être prononcé à l'encontre d'un professionnel ou d'un établissement de santé en cas d'inobservation des règles de la sécurité sociale aboutissant à une prestation, un acte ou un versement indu, d'inobservation des règles visant à empêcher le contrôle ou la bonne gestion de la caisse primaire d'assurance maladie, la récidive après deux mises sous accord préalable, le non-respect des objectifs prescrits dans une mise sous objectifs, les abus prévus à l'article L. 315-1 du code de la sécurité sociale, l'organisation ou la participation à une fraude organisée.

Le montant de la pénalité est proportionnel à la gravité des faits reprochés. L'article L. 114-17-1 du code de la sécurité sociale prévoit des plafonds différents selon que le montant de l'indu a pu être chiffré ou pas. Lorsque le montant est chiffré, la pénalité financière est plafonnée à 70 % de la somme. Ce plafond n'est applicable qu'aux manquements ne constituant pas une fraude, le plafond des fraudes étant majoré (cf infra). À l'inverse, lorsque le montant n'est pas chiffrable, le plafond correspond à quatre fois le plafond mensuel de la sécurité sociale, lui-même défini par un arrêté annuel. Du 1er janvier 2025 au 31 décembre de la même année, il s'élève à 3 925 euros109(*). En cas de récidive, le montant de la pénalité est doublé.

Pour les cas de fraude définis par voie réglementaire, il est défini un plancher fixé à 50 % du plafond mensuel de la sécurité sociale. Les plafonds sont, quant à eux, revus à la hausse et correspondent à 300 % de la somme et huit fois le plafond mensuel de la sécurité sociale. Parmi ces fraudes, énumérées à l'article R. 147-8 du code de la sécurité sociale, sont mentionnées la tentative ou l'obtention d'un versement pour des actes ou des prestations non réalisés, ou bien le non-respect répété du signalement du caractère non remboursable de produits, de prestations ou d'actes sur l'ordonnance en dehors d'une spécialité pharmaceutique en dehors des indications thérapeutiques ou des conditions ouvrant droit au remboursement ou à la prise en charge par l'assurance maladie.

En cas de fraude commise en bande organisée, le plafond est fixé à 400 % de la somme et seize fois le plafond mensuel de la sécurité sociale.

La pénalité est prononcée par le directeur de la caisse primaire d'assurance maladie à la suite d'une procédure, respectant le principe du contradictoire. En premier lieu, en application de l'article R. 147-2 du code de la sécurité sociale, le directeur de la CPAM notifie les faits reprochés au professionnel ou l'établissement de santé. La personne ou l'établissement en cause dispose alors d'un mois pour être entendu. À l'issue de ce délai, le directeur peut abandonner la procédure, notifier un simple avertissement ou poursuivre la procédure. En cas de poursuite, il saisit la commission spéciale prévue par l'article L. 114-17-2 et dont la composition est définie à l'article R. 147-3 du même code, qui rendra un avis. À l'issue, le directeur de la CPAM peut soit abandonner la procédure, soit saisir le directeur général de l'Union nationale des caisses d'assurance maladie pour une demande d'avis conforme. L'absence de réponse dans un délai d'un mois vaut avis favorable. La personne mise en cause dispose alors de deux mois pour payer la pénalité financière, sous peine d'une majoration de 10 % de la pénalité.

3. Le principe de non cumul de la sanction conventionnelle et de la pénalité financière : une interprétation extensive du principe de non bis in idem

Le dernier alinéa du III de l'article L. 114-17-1 du code de la sécurité sociale prévoit l'interdiction pour le directeur de la CPAM de recourir de façon concurrente aux procédures pouvant aboutir à une sanction conventionnelle et à une pénalité financière pour les mêmes faits. Cette interdiction du cumul des sanctions a été prévu dès la création du régime de la pénalité financière, probablement en raison d'une interprétation du principe de non bis in idem.

Le principe de non bis in idem est issu du droit romain et correspond à l'interdiction de cumuler des poursuites pour des mêmes faits. Intégré au principe de nécessité des délits et des peines prévus à l'article 8 de la Déclaration des droits de l'Homme et du citoyen de 1789, l'interprétation de ce principe a été précisée par le Conseil constitutionnel. Le principe de non bis in idem ne s'applique pas aux poursuites conduisant à des sanctions de nature différente110(*) et ne protégeant pas les mêmes intérêts sociaux111(*).

Les sanctions conventionnelles correspondent à plusieurs types de mesures, graduées selon la gravité des faits reprochés au professionnel de santé. Les mesures conventionnelles à disposition de l'assurance maladie sont les suivantes : avertissement, blâme, suspension de la participation de la CPAM au versement des cotisations sociales ou au versement des rémunérations conventionnelles, déconventionnement. Ce dernier est donc la sanction la plus répressive dans l'arsenal conventionnel de l'assurance maladie. La durée maximale du déconventionnement varie selon les conventions. Pour les médecins et les chirurgiens-dentistes, elle est établie à 3 ans contre 5 ans pour les centres de santé. Toutes professions confondues, en moyenne, la durée d'un déconventionnement sans sursis est de 3 ans.

La pénalité financière correspond, quant à elle, à une sanction intermédiaire prononcée par le directeur de la CPAM. Elle vise à réprimer l'inobservation des règles de la sécurité sociale par le professionnel ou l'établissement de santé, mais aussi à assurer le redressement financier lié à un abus. Il s'agit donc d'une pénalité à visée répressive, mais aussi réparatrice pour l'organisme créancier. Toutefois, il convient de préciser que le principe de non bis in idem s'oppose à un cumul des pénalités financières pour des mêmes faits. Comme le prévoit l'article R. 147-5 du code de la sécurité sociale, lorsque les mêmes faits relèvent de plusieurs cas d'inobservation des règles, seule la pénalité la plus élevée est encourue. Ainsi, pour des mêmes faits, les sanctions de même nature et ayant le même intérêt ne sont pas cumulables.

Ainsi interprété, le principe de non bis in idem ne fait pas obstacle à un cumul entre la sanction conventionnelle et la pénalité financière dès lors qu'elles relèvent d'une nature différente et poursuivent des finalités distinctes.

B. Le renforcement du contrôle de la sur-prescription

1. Un renforcement du poids des centres de santé et des plateformes de téléconsultation

Les arrêts maladie figurent parmi les dépenses d'assurance maladie dont la croissance est la plus forte. En effet, depuis 2010, l'évolution des dépenses d'indemnités journalières est en hausse ininterrompue. La croissance annuelle des dépenses liées est en accélération, passant de 2,9 % entre 2010 et 2019 à 6,3 % depuis 2020112(*). Si cette progression depuis 2019 est explicable à 60 % par la hausse du taux d'emploi, le vieillissement de la population, la situation épidémiologique et l'augmentation des salaires, 40 % de cette croissance reste inexpliquée113(*).

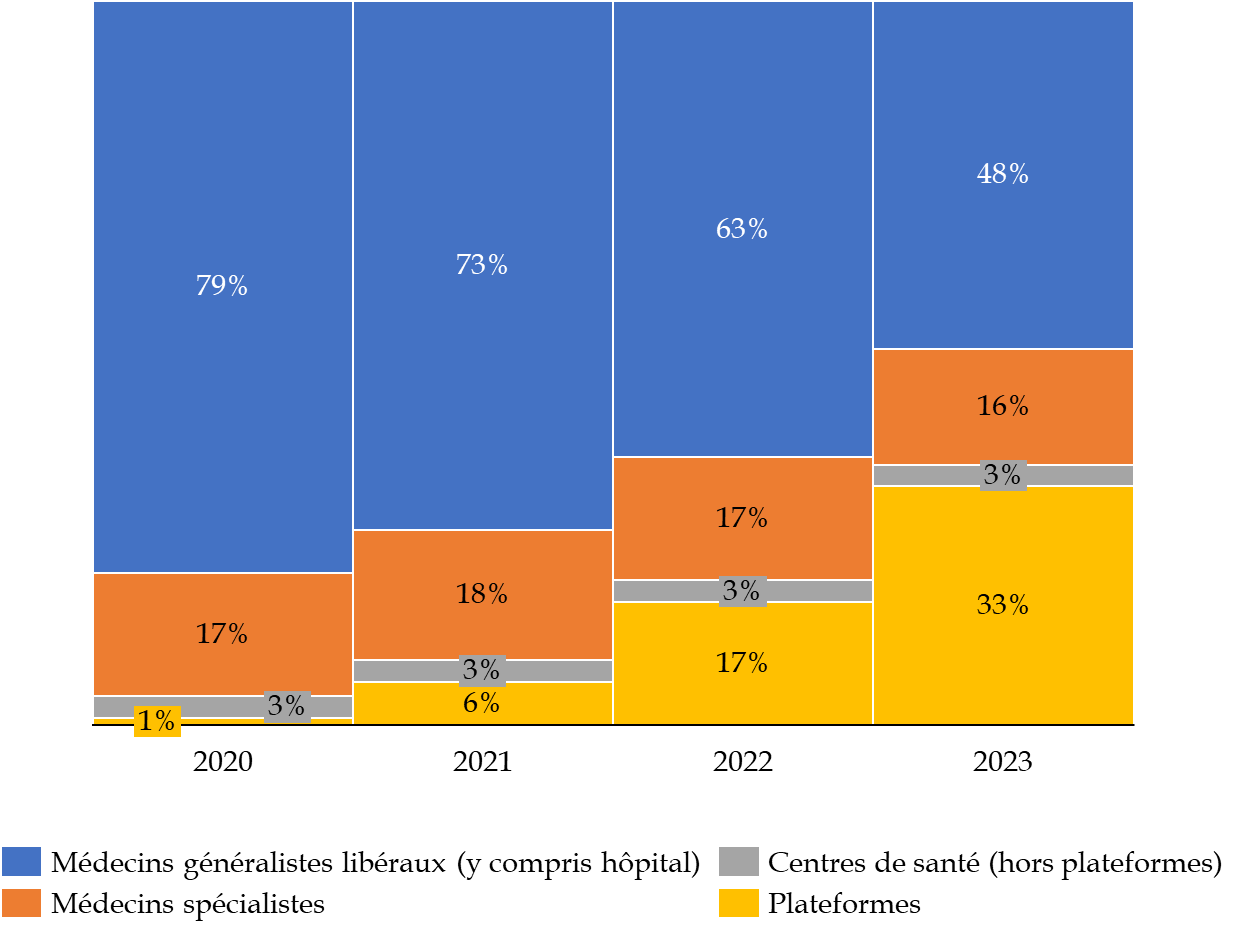

Entre 2020 et 2023, bien que la part des téléconsultations dans l'ensemble des consultations ait diminué de 5 % à 3 %, les dépenses de l'assurance maladie pour ces prestations s'élèvent à 266 millions d'euros, soit 3 % des 8,1 milliards d'euros de remboursements de consultations. Si le poids de ces dépenses est en baisse, la restructuration du secteur autour des plateformes de téléconsultation interroge quant aux modalités de contrôle de ces structures. Entre 2020 et 2023, la part des centres de santé et des plateformes de téléconsultation dans les téléconsultations de médecine se renforce, passant de 4 % en 2020 à 36 % en 2023. En parallèle, certains coûts indirects (sur-prescription, reconsultation, arrêt maladie) demeurent mal documentés et mal contrôlés pour évaluer le coût réel de ces plateformes.

Répartition des téléconsultations par secteur entre 2020 et 2023

Source : Commission des affaires sociales, d'après Cour des comptes, Les téléconsultations. Une place limitée dans le système de santé, une stratégie à clarifier pour améliorer l'accès aux soins, avril 2025

Concernant la prescription d'antibiotiques, les autorités de santé rappellent qu'un examen clinique, assorti le cas échéant d'un prélèvement bactériologique, constitue un préalable indispensable à toute antibiothérapie. Or, si la proportion de prescriptions d'antibiotiques apparaît légèrement inférieure en téléconsultation (7 %) qu'en présentiel (8,3 %), elle demeure particulièrement préoccupante au regard du très faible nombre de situations cliniques pouvant justifier un tel traitement sur la seule base d'un interrogatoire à distance. Ce taux s'élève même à 9,6 % pour les plateformes de téléconsultation avec des écarts entre les plateformes allant de 2 % à 18 %114(*), révélant des pratiques contraires aux bonnes règles de prescription et témoignant d'une dérive de certaines structures, et appelant à un meilleur contrôle de la Cnam.

2. Un périmètre réduit de contrôle de la sur-prescription des centres de santé et des plateformes de téléconsultation réduit

L'article 162-2 du code de la sécurité sociale prévoit un principe de liberté de prescription du médecin, prenant en compte l'état de santé du patient. Élevé au rang de principe général du droit115(*), la liberté de prescription des médecins peut être encadrée dans un objectif de préservation de « l'équilibre financier de la sécurité sociale qui constitue un objectif de valeur constitutionnelle »116(*). Le législateur est donc tenu de concilier ces deux principes.

Constatant une hétérogénéité des prescriptions pour des publics et des zones géographiques similaires, et dans un objectif de maîtrise des dépenses de l'assurance maladie, les caisses primaires d'assurance maladie disposent de deux dispositifs, prévus à l'article L. 162-1-15 du code de la sécurité sociale, pour limiter les prescriptions des médecins : la mise sous objectif (MSO)117(*) et la mise sous accord préalable (MSAP)118(*). Ces mesures peuvent être engagées par l'assurance maladie après un contrôle portant sur des périmètres différents selon la personne physique ou morale contrôlée, le périmètre étant réduit pour les centres de santé et les plateformes de téléconsultation.

L'article 63 de la loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024 a introduit la possibilité pour l'assurance maladie d'engager les procédures de MSAP et de MSO dès lors que les centres de santé ou les sociétés de consultations ne respectent pas les dispositions légales régissant les arrêt de travail ou bien génèrent un nombre ou une durée trop élevés de prescriptions d'arrêts de travail en comparaison aux centres ou aux sociétés ayant une activité comparable dans le ressort de la même agence régionale de santé ou au niveau national. Cependant, aucun décret d'application n'a été pris. Aucun bilan n'existe donc de cette évolution.

Le périmètre de contrôle des professionnels de santé pouvant conduire à une MSO ou une MSAP est lui plus étendu et comprend les prescriptions de transports, d'actes, de produits ou de prestations, en sus des arrêts maladie. Alors que des indicateurs semblent pointer une sur-prescription des centres de santé et des plateformes de téléconsultation (cf supra sur les antibiotiques), il apparaît nécessaire d'aligner le périmètre de contrôle de la sur-prescription des centres de santé et des plateformes de téléconsultation sur celui des professionnels de santé.

3. Une mise sous objectif non imposable aux professionnels de santé

Le II de l'article L. 162-1-15 du code de la sécurité sociale prévoit une mesure alternative à la mise sous accord préalable : la mise sous objectif. Procédure à l'amiable proposée par le directeur de la CPAM, conjointement au service du contrôle médical, celle-ci vise à réduire la sur-prescription identifiée d'un professionnel de santé dans un délai allant jusqu'à six mois (comme pour une MSAP).

Les fédérations des professionnels de santé, tout comme le Conseil national de l'ordre des médecins, sont opposés à ces dispositifs au titre de la liberté de prescription. Plusieurs syndicats incitent les médecins à refuser la MSO, celle-ci équivalent, selon eux, à une reconnaissance indirecte d'une faute ou de prescriptions de complaisance de la part du médecin. Plusieurs biais méthodologiques sont également dénoncés, notamment une mauvaise prise en compte de la typologie de la patientèle119(*).

Annoncées en juin 2025 et tirant les conséquences de l'exercice 2024-2025, de nouvelles modalités de MSO et MSAP s'appliquent pour la période du 1er septembre 2025 au 30 juin 2026 afin de mieux cibler les sur-prescripteurs. Désormais, la comparaison des pratiques s'effectuera sur la base de territoires similaires, cette analyse étant fondée sur des données de l'Insee. Ce nouveau cadre tiendra compte des caractéristiques socio-économiques locales et de l'offre médicale disponible, mais également d'une analyse plus fine de la patientèle. Le dispositif sera mis en oeuvre en deux phases :

· de septembre 2025 à février 2026, il concernera les médecins ayant fait l'objet d'un accompagnement avant août 2024 ou ayant été engagés dans une procédure MSO-MSAP pour un excès d'indemnités journalières au cours des années précédentes ;

· de janvier à juin 2026, il s'étendra aux professionnels ayant échangé avec l'assurance maladie entre septembre et décembre 2024.

La procédure pour mise sous accord préalable ou mise sous objectif est la suivante120(*). Dans un premier temps, le professionnel de santé est notifié du déclenchement de la procédure par appel de l'assurance maladie, puis formellement par un courrier comprenant notamment les faits constatés et les données relatives à ses prescriptions. Le médecin dispose alors d'un mois pour exercer son droit au contradictoire, soit par en adressant des observations écrites, soit en sollicitant un entretien avec la caisse.

À l'issue de ce délai, le directeur de la CPAM peut abandonner la procédure, proposer la mise sous objectif ou poursuivre la procédure de mise sous accord préalable. En cas de proposition de mise sous objectif, le médecin peut soit refuser la procédure, entraînant alors un réexamen de son dossier pouvant conduire à une mise sous accord préalable (ou à un abandon), soit accepter la proposition. Dans ce dernier cas, un plan de réduction de la prescription est établi par le médecin-conseil chef de service. Ce plan fait l'objet d'un suivi personnalisé, comprenant au minimum un entretien à mi-parcours pour évaluer l'évolution de la pratique. À l'issue de la période de mise sous objectif, dont la durée maximale est de six mois, le professionnel reçoit un bilan détaillé précisant s'il a atteint ou non l'objectif fixé. En cas de non-respect, une pénalité financière peut être appliquée.

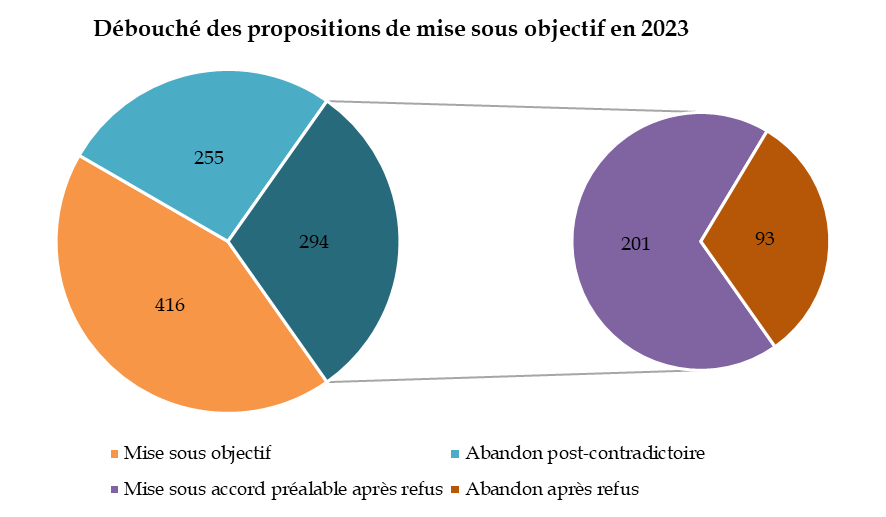

En 2023, ce sont 965 médecins qui ont vu l'assurance maladie déclencher une procédure de MSO ou MSAP à leur encontre. Ces procédures ont débouché sur :

· 416 mises sous objectif ;

· 255 abandons de mises sous objectif à l'issue de la phase contradictoire ;

· 294 refus de mises sous objectifs, dont 201 donnant lieu à une mise sous accord préalables et 93 abandonnées.

Source : Commission des affaires sociales, d'après la réponse au questionnaire de la Caisse nationale d'assurance maladie

Les économies générées par les MSO et MSAP sont de l'ordre de 160 millions d'euros pour l'exercice 2023 et 2024. Les médecins ciblés avaient une prescription d'indemnités journalières supérieure de deux à trois à l'écart-type à la moyenne de leurs confrères121(*). Selon la Cnam, à la suite d'une mise sous objectif ou d'une mise sous accord préalable, le nombre d'indemnités journalières prescrites par patient actif a diminué de 30 % entre le 2e semestre 2022 et celui de 2024 contre une croissance de 2 % pour les autres médecins sur la même période122(*).

II - Le dispositif proposé

A. En matière de cumul des sanctions

Le 1° du présent article, par la suppression du dernier alinéa du III de l'article L. 114-17-1 du code de la sécurité sociale, prévoit la levée de l'interdiction de cumul d'une pénalité financière avec une sanction conventionnelle pour les mêmes faits prononcées par le directeur de la CPAM.

B. En matière de contrôle de la sur-prescription

1. L'alignement du périmètre de contrôle de la sur-prescription pour les centres de santé et les plateformes de téléconsultation sur celui des professionnels de santé

Le a du 2° de l'article 17 prévoit une modification du I bis de l'article L. 162-1-15 du code de la sécurité au profit d'un alignement du périmètre de contrôle de la sur-prescription pour les centres de santé et les plateformes de téléconsultation sur celui des professionnels de santé. Ainsi, le périmètre de contrôle porterait sur prescriptions de transports, d'actes, de produits ou de prestations, en sus des arrêts maladie.

2. La transformation de la mise sous objectif en obligation

Le b du 2° de l'article 17 prévoit une modification du II de l'article L. 162-1-15 du code de la sécurité sociale pour rendre obligatoire et non facultative la mise sous objectif du prescripteur par la caisse primaire d'assurance maladie. Ainsi, le professionnel de santé n'aura plus la possibilité de refuser la mise sous objectif au profit d'une mise sous accord préalable.

III - La position de la commission

A. En matière de cumul des sanctions

Attachée à la lutte contre la fraude sociale, votre commission soutient la volonté du Gouvernement de renforcer l'arsenal répressif en cas de fraude à l'assurance maladie. À ce titre, la possibilité offerte aux directeurs de CPAM, relais locaux de l'assurance maladie, de prononcer le cumul d'une pénalité financière et d'une sanction conventionnelle va dans le sens d'un renforcement de l'arsenal répressif à l'encontre des fraudeurs.

En 2024, 800 pénalités financières ont été prononcées à l'encontre d'offreurs de soins et de prestataires de biens et services pour un montant de 23 millions d'euros. Durant la même année, sur 107 actions conventionnelles engagées, 79 ont débouché sur une sanction conventionnelle, dont 61 sans sursis. Selon la Cnam, si ces dossiers avaient également donné lieu à une pénalité financière, 5 millions d'euros de pénalités financières supplémentaires auraient été perçus.

Ainsi, si la commission reste favorable à tout dispositif renforçant la lutte contre toute fraude à l'assurance maladie, elle rappelle que ce dispositif ne constitue pas un vecteur majeur d'amélioration des finances sociales. Il est, au mieux, un outil offrant à l'assurance maladie un meilleur redressement financier des fraudes constatées, sans avoir un effet significatif sur les finances sociales.

Aussi la commission s'interroge-t-elle sur l'efficacité de tels dispositifs. Comme le relève un rapport de la Cour des comptes de 2020, commandé par la commission des affaires sociales en application de l'article LO. 132-3-1 du code des juridictions financières, le faible nombre de déconventionnements prononcés par l'assurance maladie conduit à une ineffectivité du caractère dissuasif des sanctions conventionnelles. Dès lors, en sus de la faculté de cumul offerte par ce texte, un changement de culture dans la réponse de l'assurance maladie aux fraudes constatées semble être nécessaire pour utiliser de façon efficace la sanction conventionnelle en cas de récidive.

L'absence de transmission systématique, pourtant prévue par l'article L. 162-1-19 du code de la sécurité sociale, des dossiers de fraude des CPAM vers les conseils départementaux de l'ordre des médecins interroge également, les ordres ne pouvant prendre de sanctions disciplinaires sans être informés de la situation.

La commission a adopté deux amendements présentés par les rapporteurs :

- l'amendement COM-139, qui vise à dérembourser les prescriptions des personnels de santé déconventionnés en raison d'une fraude à l'assurance maladie pour la durée de la sanction.

- et l'amendement COM-138, qui procède à une correction d'erreur matérielle.

B. En matière de contrôle de la sur-prescription

La commission considère que l'alignement du périmètre de contrôle de la sur-prescription sur celui des professionnels de santé, le mieux-disant en la matière, est un outil pertinent de maîtrise des dépenses de l'assurance maladie, mais aussi une évolution juste afin que les professionnels soient placés sur un pied d'égalité avec ces structures pouvant être peu vertueuses. Cette extension du périmètre de contrôle au niveau de l'ensemble de la structure garantit également qu'il n'y ait pas de déversement en interne de prescriptions d'un professionnel de santé à un autre pour éviter une procédure individuelle de mise sous objectif ou de mise sous accord préalable.

Il est estimé que cette mesure générerait jusqu'à 10 millions d'euros d'économies supplémentaires par an. Toutefois, votre commission s'interroge sur la pertinence de cette estimation, alors même que l'article I bis n'est toujours pas appliqué, faute de décret. Elle regrette donc que cette extension du périmètre n'ait pas été précédée d'une mise en application de l'article 63 de la loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024.

C. En matière d'obligation de mise sous objectif du prescripteur

La commission considère que la transformation de la faculté de mise sous objectif en obligation est une avancée nécessaire dans la maîtrise des dépenses de l'assurance maladie, particulièrement des indemnités journalières. Seuls sont concernés les médecins ayant une prescription d'indemnités journalières au moins deux fois supérieure à la moyenne de leurs confrères à caractéristiques similaires. C'est un outil pertinent de pilotage de la dépense de santé, ne dégradant pas la qualité des soins. L'imposition de la mise sous objectif aux médecins générerait jusqu'à 10 millions d'euros d'économies supplémentaires par an.

La faculté, pour les médecins concernés, de refuser une mise sous objectif au profit d'une mise sous accord préalable est devenu un vecteur d'inefficacité du dispositif qu'il convient de corriger par sa transformation en obligation. La mise sous accord préalable doit rester l'exception, celle-ci demandant des moyens humains particulièrement développés pour les services de l'assurance maladie, le service médical validant chaque prescription dans le champ ciblé.

Toutefois, votre commission s'interroge sur les modalités d'application conduisant à une mise sous objectif. Il n'apparaît pas raisonnable de cibler des médecins pour des pratiques ayant eu cours plus d'un an auparavant. Ce délai entre la prescription et le contrôle, également dénoncé par le Conseil national de l'ordre des médecins, pourrait fausser la pertinence de cette analyse.

La commission a adopté cet article ainsi modifié.

Article 17 bis

(nouveau)

Augmentation des majorations de redressement pour travail

dissimulé

Cet article, introduit par la commission, vise à augmenter les majorations du montant de redressement qui s'appliquent automatiquement en cas de redressement pour travail dissimulé.

A. Le droit en vigueur

L'article L. 243-7-7 du code de la sécurité sociale prévoit que le montant des cotisations et contributions sociales mis en recouvrement à l'issue d'un contrôle est majoré de 25 % en cas de constat de l'infraction de travail dissimulé par dissimulation d'activité ou d'emploi salarié, et de 40 % en cas de constat de l'infraction de travail dissimulé avec circonstances aggravantes, telles que l'emploi de mineurs soumis à obligation scolaire.

Ces majorations peuvent être minorées ou augmentées selon que la personne physique ou morale redressée s'acquitte rapidement de ses obligations, ou au contraire récidive.

En effet, l'article précité offre à la personne morale redressée la possibilité de bénéficier d'une réduction de dix points du taux de majoration de redressement si elle s'acquitte du règlement intégral des sommes appelées au titre du recouvrement de cotisations, majorations et pénalités de retard dans les trente jours suivant la notification, ou si elle a présenté dans ce délai un plan d'échelonnement des paiements qui a été accepté par le directeur de l'organisme de recouvrement.

À l'inverse, en cas de récidive du constat d'un recours au travail dissimulé dans les cinq ans suivant une première condamnation, la majoration de redressement en cas de constat de l'infraction de travail dissimulé par dissimulation d'activité ou d'emploi salarié est portée à 45 %, et celle résultant du constat de l'infraction de travail dissimulé avec circonstances aggravantes à 60 %.

B. Le dispositif proposé

Le présent article, issu de l'amendement COM-62 de Mme Raymonde Poncet Monge, aggrave les majorations de redressement qui sont prononcées en première intention. Il augmente, au sein de l'article L. 243-7-7 du code de la sécurité sociale, le montant de la majoration de redressement en cas de constat de l'infraction de travail dissimulé par dissimulation d'activité ou d'emploi salarié, à 35 % au lieu de 25 %, et le montant de la majoration de redressement résultant du constat de l'infraction de travail dissimulé avec circonstances aggravantes, à 50 % au lieu de 40 %.

De telles proportions restent raisonnables, afin de ne pas obérer la capacité qu'ont les personnes physiques et morales redressées à s'acquitter des sommes dues.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-62.

Article 17 ter

(nouveau)

Suspension temporaire du tiers payant pour les assurés

ayant été condamnés pour fraude à l'assurance

maladie

Cet article additionnel, introduit par la commission propose la suspension temporaire du tiers payant pour les assurés condamnés pour fraude.

La commission a adopté cet article additionnel.

A. Le tiers payant, un dispositif facilitateur de fraude par les assurés

Le tiers payant est un dispositif permettant aux patients de ne pas avancer les frais de santé pour la partie relevant de l'assurance maladie. Afin de réduire les inégalités et freins à l'accès aux soins, ce dispositif a été généralisé par la loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé. Concrètement, l'Assurance maladie s'engage à payer dans un délai réduit les professionnels de santé la partie prise en charge par elle-même. Les complémentaires de santé peuvent également pratiquer le tiers payant par des conventions. Il ne reste alors au patient à payer que la différence entre la partie prise en charge et les honoraires.

Si ce système a permis de solvabiliser de nombreux patients, il est également un facilitateur de fraudes par les assurés. En effet, certaines fraudes reposent sur la présentation de faux documents à l'instar d'ordonnances, permettant une délivrance sans frais de produits de santé. Dès lors, aucun outil dans l'arsenal juridique ne permet à l'assurance maladie de suspendre le tiers payant pour un assuré fraudeur, ce qui permet à un individu malintentionné de récidiver.

B. Le dispositif proposé : la suspension temporaire du tiers payant pour les assurés fraudeurs

L'amendement COM- 38 rect. bis de Mme Patricia Demas et plusieurs de ses collègues prévoit la modification de l'article L. 161-36-4 du code de la sécurité sociale en vue de suspendre temporairement le droit au tiers payant d'un assuré sanctionné ou condamné à la suite d'une fraude ou d'une tentative de fraude. Les modalités d'application de cette suspension seront prévues par décret.

II - La position de la commission

La commission a accueilli favorablement ce dispositif, considérant que la fraude sociale des assurés remet en cause le contrat de confiance qui réside entre les organismes de sécurité sociale et le bénéficiaire. Aussi, convient-il d'infliger une sanction marquant cette rupture de confiance, graduée et limitant la récidive.

La suspension temporaire du tiers payant participe à la fois de cette lutte contre la récidive, en contraignant le patient à devoir avancer les frais, et graduée car ne remettant pas en cause les droits du patient à l'accès aux soins.

La commission a adopté cet article additionnel ainsi rédigé

Article

18

Sanctionner plus sévèrement les escroqueries aux finances

publiques commises en bande organisée

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

Article

19

Renforcer le délit de mise à disposition d'instruments

facilitant la fraude fiscale

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

Article

20

Renforcer les obligations déclaratives et des sanctions pour les

trusts

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

Article 20 bis

(nouveau)

Extension du droit de copie de l'administration fiscale dans le

cadre du contrôle des organismes délivrant des reçus

fiscaux

Lors de sa réunion, la commission des finances a adopté l'amendement COM-103 de Nathalie Goulet insérant le présent article additionnel.

La commission a adopté cet article additionnel ainsi rédigé.

Article 20 ter

(nouveau)

Possibilité pour les agents de la direction

générale des finances publiques de contrôler les terminaux

de paiement électronique des professionnels

Lors de sa réunion, la commission des finances a adopté l'amendement COM-100 du rapporteur pour avis insérant le présent article additionnel.

La commission a adopté cet article additionnel ainsi rédigé.

Article 20 quater (nouveau)

Demande d'évaluation

du dispositif de collecte de la taxe sur les transactions

financières

Lors de sa réunion, la commission des finances a adopté l'amendement COM-101 du rapporteur pour avis insérant le présent article additionnel.

La commission a adopté cet article additionnel ainsi rédigé.

* 84 Article 4 f)

* 85 Circulaire n° 2022- 11 sur l'allocation du travailleur indépendant.

* 86 Article 25 § 2 du Règlement général annexé à la convention.

* 87 Unédic, Rapport sur la gestion des risques, le contrôle et l'audit, juillet 2025.

* 88 Étude d'impact, p. 122.

* 89 Idem, p. 123.

* 90 Article 8 des conditions générales d'utilisation

* 91 Cécile Ballini, Johanna Bismuth, Pierre Carloni, Marc-Antoine Estrade, Alix Gauthier, Alexandra Louvet, Chloé Tavan et Mathilde Valer, « Quels sont les usages du compte personnel de formation ? », Dossier, 17 février 2023.

* 92 La zone comprend les 27 pays membres de l'UE, auxquels s'ajoutent l'Islande, le Liechtenstein, la Norvège, la Suisse, le Royaume-Uni, Andorre, Monaco, Saint-Marin, le Vatican, le Monténégro et l'Albanie.

* 93 Article 212 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 94 Loi n° 2022-1587 du 19 décembre 2022 visant à lutter contre la fraude au compte personnel de formation et à interdire le démarchage de ses titulaires.

* 95 Loi n° 2025-594 du 30 juin 2025 contre toutes les fraudes aux aides publiques.

* 96 Au titre du a du II de l'article L. 136-6 du code de la sécurité sociale.

* 97 Au 2, de l'article 1649 quater-0 B bis du code général des impôts.

* 98 Page 136.

* 99 Chapitre V du titre V du livre III de la sixième partie du code du travail.

* 100 Article L. 6355-23 du code du travail.

* 101 Article L. 6355-24 du code du travail.

* 102 Article L. 6363-1 du code du travail.

* 103 Article L. 6231-4 du code du travail.

* 104 Page 166.

* 105 Articles L. 6352-6 à L. 6352-10 du code du travail.

* 106 Article L. 6351-2 du code du travail.

* 107 Peuvent également être touchés par cette pénalité financière le bénéficiaire de l'assurance maladie et l'employeur.

* 108 Rapport n° 424, tome I (2003-2004) de M. Alain Vasselle sur le projet de loi relatif à l'assurance maladie, déposé le 21 juillet 2004.

* 109 Arrêté du 19 décembre 2024 portant fixation du plafond de la sécurité sociale pour 2025.

* 110 Conseil constitutionnel, décision n° 2016-550 QPC du 1er juillet 2016, M. Stéphane R. et autre.

* 111 Conseil constitutionnel, décision n° 2019-783 QPC du 17 mai 2019, M. Nicolas S.

* 112 Caisse nationale d'assurance maladie, Rapport charges et produits pour 2026, 2025.

* 113 Ibid.

* 114 Cour des comptes, Les téléconsultations. Une place limitée dans le système de santé, une stratégie à clarifier pour améliorer l'accès aux soins, avril 2025.

* 115 Tribunal des conflits, du 14 février 2000, n° 00-02.929.

* 116 Conseil constitutionnel, décision n° 2002-463 DC du 12 décembre 2002, Loi de financement de la sécurité sociale pour 2003.

* 117 Mesure encadrant les prescriptions par un objectif préalablement établi sur un champ déterminé.

* 118 Subordination de la prescription médicale, donnant lieu à une prise en charge de l'assurance maladie, à un accord préalable du service du contrôle médicale de cette dernière pour une durée maximale de six mois.

* 119 Réponse au questionnaire du Conseil national de l'ordre des médecins.

* 120 Articles R. 148-1 à R. 148-9 du code de la sécurité sociale.

* 121 Réponse au questionnaire de la Caisse nationale d'assurance maladie.

* 122 Caisse nationale d'assurance maladie, « MSO-MSAP 2025-2026 : toutes les informations sur le dispositif qui débutera en septembre », 27 juin 2025.