PREMIÈRE PARTIE

POUR REPRENDRE SON DESTIN EN MAIN,

LA FRANCE NE

PEUT SE CONTENTER D'UN SIMPLE PARI SUR LA LEVÉE DES INCERTITUDES

I. UNE CROISSANCE FRANÇAISE TOUJOURS AFFECTÉE À COURT TERME PAR UN NIVEAU ÉLEVÉ D'INCERTITUDE ET D'ÉPARGNE, ET DES FONDAMENTAUX ENCORE PLUS INQUIÉTANTS À LONG TERME

A. À COURT TERME, UN SCÉNARIO DE CROISSANCE OPTIMISTE, QUI TRADUIT LE PARI DU GOUVERNEMENT SUR UNE LEVÉE DES INCERTITUDES

1. Le scénario de croissance du Gouvernement se situe dans la fourchette haute du consensus des économistes

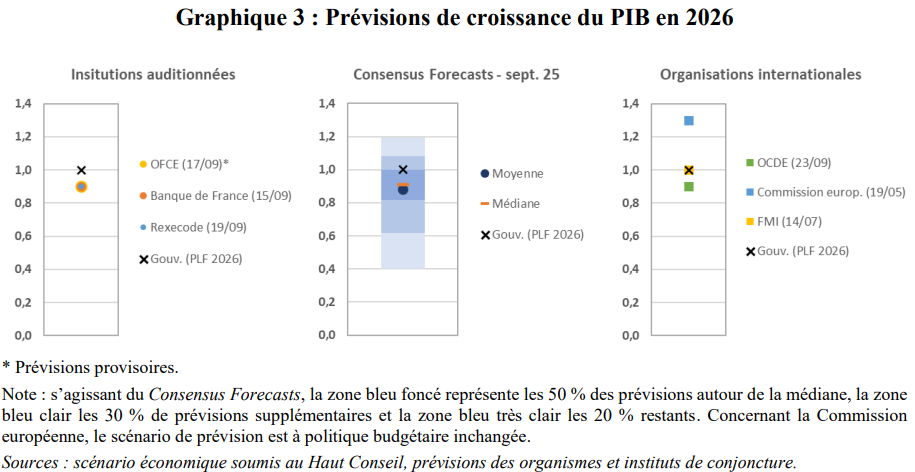

Entendu par la commission des finances, le président du Haut conseil des finances publiques, Pierre Moscovici, a alerté les sénateurs sur des prévisions du Gouvernement qualifiées de façon générale d'« optimistes », s'agissant en premier lieu de la croissance. Après 0,7 % attendus en 2025, celle-ci est en effet estimée à 1 % pour 2026 alors que le consensus des économistes la situe plutôt à 0,9 %, en tout état de cause entre 0,5 et 1,2 %.

Une prévision de croissance du Gouvernement optimiste pour 20262(*)

Source : avis du Haut Conseil des finances publiques (HCFP) sur le PLF et le PLFSS pour 2026

Selon les perspectives de l'OFCE publiées mi-octobre après l'avis du HCFP, la prévision centrale de croissance pourrait finalement plutôt se situer dans la moyenne basse de ce consensus, à 0,7 % en 2026.

De la nécessité d'une trajectoire macroéconomique crédible

Il n'est que de lire les éléments de la DG Trésor elle-même, dont le rapporteur général a obtenu communication sur le fondement de l'article 57 de la Lolf, pour s'apercevoir que le Gouvernement fait reposer le projet de budget sur un scénario macroéconomique optimiste. En effet, une « note présentant la trajectoire macroéconomique à horizon 2029 retenue dans le scénario d'amorçage des budgets économiques d'été 2025, en vue du PLF 2026 » faisait état, pas plus tard qu'en juillet, de prévisions actualisées de croissance, à 0,6 % pour 2025 (soit - 0,1 point par comparaison au rapport annuel d'avancement), puis 0,9 % pour 2026 (soit - 0,3 point par rapport au RAA). C'est, dans un cas comme dans l'autre, 0,1 point de moins que ce que le Gouvernement a retenu comme hypothèse sous-jacente au présent projet de loi de finances.

La DG Trésor accompagnait ses prévisions de cette recommandation, qui ne semble avoir été qu'en partie suivie : « Il est crucial que la trajectoire macroéconomique sous-jacente aux textes financiers à venir soit jugée crédible, aussi bien par le HCFP qui rendra un avis sur le PLF 2026 que par la Commission européenne et nos partenaires européens ainsi que par les investisseurs. Il est donc recommandé de retenir ce scénario technique de croissance et d'emploi pour construire les trajectoires budgétaires. »

Source : commission des finances

L'acquis de croissance s'élève à 0,8 % en 2025 (+ 0,1 % au premier trimestre, + 0,3 % au deuxième, + 0,5 % au troisième). Le HCFP souligne dans son avis précité que « pour 2025, la composition de la croissance a en revanche été nettement revue : la consommation des ménages serait bien moins dynamique qu'anticipé dans le RAA et la contribution de l'extérieur dégradée, la progression de l'activité résultant surtout de l'accroissement des stocks », ce qui laisse entrevoir de moindres consommations intermédiaires par la suite.

Signe d'une dynamique de croissance qui ne s'améliore pas, le Cepremap a souligné dans ses perspectives macroéconomiques d'octobre que les prévisions de croissance de l'OCDE pour 2025 et 2026 ont été révisées à la hausse de 0,2 point de pourcentage pour la plupart des pays, mais pas pour la France, où les prévisions sont inchangées et restent inférieures aux taux de croissance précédents3(*).

Quand bien même la prévision à 1 % viendrait à être atteinte, cette réalisation serait inférieure de 0,2 point à la prévision de croissance du rapport annuel d'avancement du plan structurel et budgétaire à moyen terme (PSMT) d'avril 2025.

Elle situerait toujours la France à un niveau inférieur de 0,5 point à la moyenne de la zone euro (hors France) et de 0,6 point à l'Union européenne.

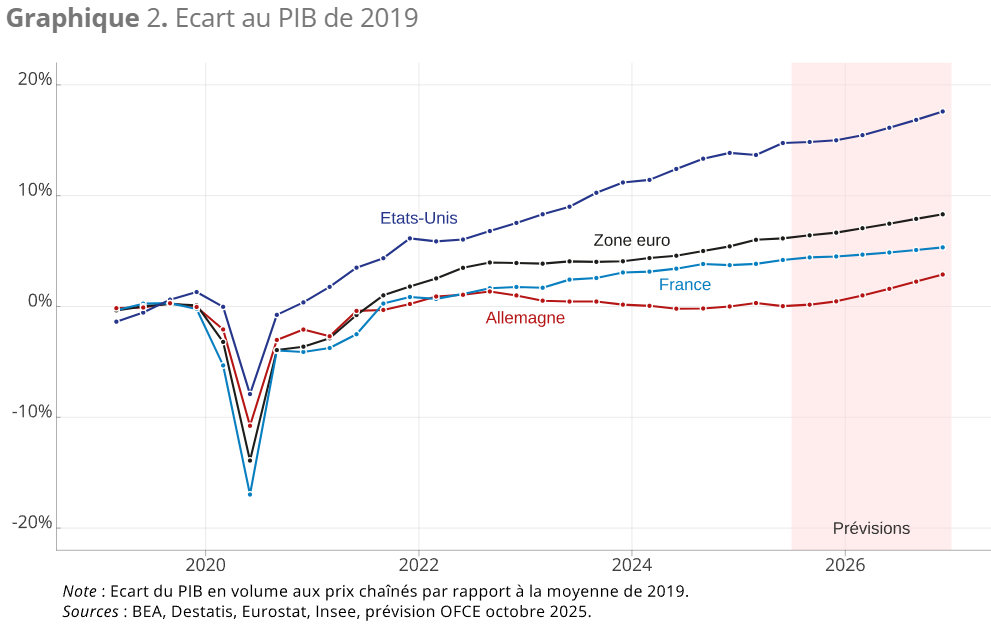

Surtout, pour la première fois depuis la pandémie de Covid-19, la croissance allemande dépasserait la croissance française, ce malgré plusieurs « vents contraires » outre-Rhin, dont une démographie déclinante et une forte exposition au commerce international, actuellement déstabilisé.

Ainsi, alors que la croissance cumulée de l'Allemagne depuis les mesures de confinement face au Covid-19 a été nulle, la plupart des instituts de prévision anticipent désormais une reprise en 2026, à hauteur de 1,2 %, à la faveur notamment du stimulus budgétaire lié aux plans d'investissement annoncés dans la défense, les infrastructures et l'environnement. Incluant le plan d'investissement dans la défense, l'OFCE envisage même une croissance de 1,7 % en Allemagne, qui pourrait donc être deux fois supérieure à la croissance française.

L'année 2026 serait donc largement celle d'un rattrapage de la croissance allemande, « homme malade de l'Europe » ces dernières années, sur la croissance française. Comme le montre le rapprochement des courbes de croissance cumulée dans le graphique ci-dessous, l'écart de croissance cumulée depuis 2019 passerait de 4,2 points au mi-20254(*) à 2,4 points fin 20265(*).

Croissance cumulée du PIB par rapport à la moyenne de 2019

Source : OFCE, à partir des statistiques des instituts nationaux

C'est en grande partie la conséquence de la politique économique du Gouvernement, et notamment de l'effet récessif de la consolidation budgétaire, celle-ci s'imposant aujourd'hui pour compenser plusieurs années de dérive injustifiée des comptes publics.

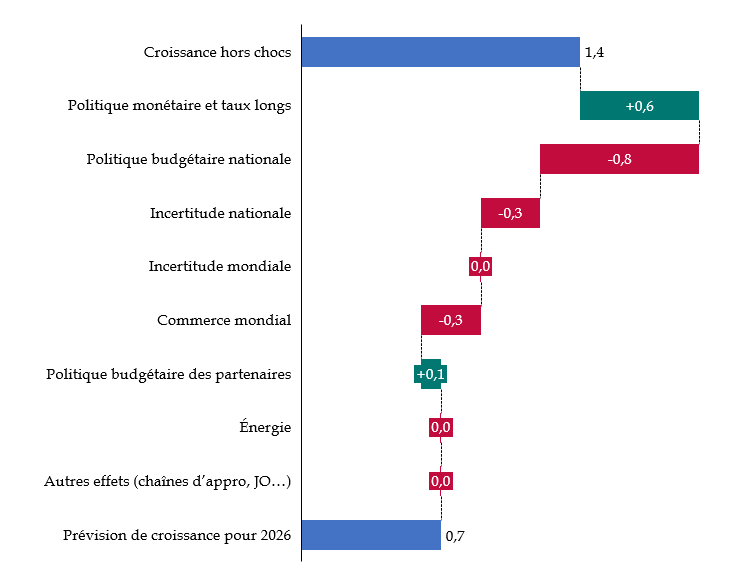

Dans son scénario de croissance à 0,7 % pour 2026, l'OFCE identifie, à partir d'une croissance « hors chocs » estimée à 1,4 %, un impact de - 0,8 point lié à l'effet de la politique budgétaire nationale, ce qui en fait, de loin, le « choc » ayant le plus fort impact sur la croissance en 2026 (les autres éléments conjoncturels sont présentés infra).

Décomposition de la croissance prévue en 2026 par postes de contribution

(en points de PIB)

Source : commission des finances à partir des perspectives 2026 de l'OFCE

Au-delà de cette dimension conjoncturelle de la croissance, la croissance potentielle a été abaissée à 1,2 % pour la troisième année consécutive - alors qu'elle s'établissait à 1,35 % dans la prévision de la LPFP. La Commission européenne continue de juger cette prévision de croissance potentielle, pourtant abaissée, trop élevée. Le Haut Conseil des finances publiques l'a jugée « raisonnable », mais seulement « sous l'hypothèse cruciale que les réformes favorables à la croissance et au plein emploi » soient mises en oeuvre, qui ne semble pas en voie de se réaliser dans les circonstances politiques actuelles.

2. Le Gouvernement mise sur les effets positifs d'une hypothétique levée des incertitudes

a) Au plan intérieur, si le coût de la non-adoption d'un budget en temps utile serait vraisemblablement élevé, à l'inverse sa simple adoption ne suffira pas à effacer le coût de l'instabilité

La stabilité dans le temps du cadre institutionnel et des politiques menées présente d'importantes externalités positives sur l'économie. Natacha Valla a rappelé devant la commission des finances le 20 octobre 2025 que « la France est un pays très attractif, notamment par le biais de ses politiques publiques, de ses institutions, et de ce que les Anglais appellent « rule of law », qui ont beaucoup de valeur. Les Américains découvrent ainsi que la solidité de la démocratie [...] a une grande valeur, qu'il convient de préserver ».

Dans la période récente, en France, l'incertitude sur la politique économique du Gouvernement a pu conduire à un attentisme prenant la forme de projets d'investissement différés pour les entreprises ou, pour les ménages, d'une « sur-épargne ».

De nombreux chiffres ont circulé dans le débat public sur le coût de cette incertitude politique, ce qui a pu laisser accroire que la simple adoption d'un budget en temps utile suffirait à engendrer un surcroît de croissance économique. Il est cependant très difficile d'isoler l'effet économique de l'instabilité.

Les conséquences de l'incertitude politique sur le PIB

Les montants de 15 milliards puis 20 milliards d'euros ont largement été repris dans le débat public à la rentrée 2025 pour être, un peu rapidement, présentés comme le « coût d'une dissolution » pour les finances publiques. Il s'agit en réalité de l'effet de l'incertitude politique nationale6(*) - notion plus large, donc, que la seule dissolution - sur la croissance économique - et non sur les finances publiques, celles-ci étant certes affectées en retour par de moindres recettes liées à la contraction de l'activité économique. L'évaluation initiale de perte de 0,4 point de PIB (du fait de la séquence politique de juin à novembre 2024, avant la censure du gouvernement de Michel Barnier) a été réévaluée en octobre 2025 à 0,8 point de PIB sur la période 2024-2026, soit environ 24 milliards d'euros.

Ce montant a été calculé7(*) par Raul Sampognaro, économiste à l'OFCE, à partir d'un modèle reliant les grandes variables macroéconomiques et un indicateur disponible en ligne, appelé EPU (Economic Policy Uncertainty Index), tiré d'un article très cité de Baker et al. (2016), qui fournit cet indicateur faisant autorité dans le monde académique. Par comparaison avec le même indicateur des économies voisines, l'effet de l'incertitude mondiale est, lui, neutralisé. La méthode de calcul paraît cependant loin d'être infaillible (le « nombre d'articles contenant au moins un mot portant sur l'économie et un domaine de politique économique et un terme associé avec l'incertitude » dans deux journaux par pays, en France, Le Monde et Le Figaro).

Source : commission des finances

Pour justifier une suspension de la réforme des retraites adoptée en 2023, présentée comme une condition de l'adoption d'un budget par le Parlement, le coût de l'incertitude politique a été mis en regard du coût d'une telle suspension pour les finances publiques, estimé à 100 millions d'euros en 2026 et 1,4 milliard d'euros en 2027.

Le coût de cette suspension pour l'économie est toutefois estimé à environ 3 milliards d'euros dès 2027 - outre les prestations supplémentaires, elle a également pour conséquence une moindre activité -, un montant dynamique, une suspension continuant de produire ses effets pendant plusieurs années. Le président du HCFP a ainsi déclaré devant la commission des finances que la mise en oeuvre de la réforme « devait dégager d'ici à 2030 environ 10 milliards d'euros ».

Or, force est de constater que toutes les incertitudes ne pourront être levées par la simple perspective d'une adoption du budget en temps utile. Comme l'a précisé le HCFP dans son avis, « l'hypothèse de la dissipation des incertitudes est fortement fragilisée par le contexte politique actuel ».

Pour s'en rendre compte, sans même qu'il soit besoin d'envisager des évènements politiques « extrêmes » - à l'instar, par exemple, d'une nouvelle dissolution de l'Assemblée nationale ou d'une démission du président de la République suivie d'une élection présidentielle anticipée -, il n'est que d'observer la multiplication des prises de parole contradictoires de la part du Gouvernement sur un grand nombre de sujets, et y compris sur la cible de déficit public, un indicateur pourtant particulièrement structurant pour l'action publique (cf. infra, partie b du 1 du B du II).

De façon plus générale, le baromètre de la confiance politique8(*) du Cevipof 2025 fait apparaître que « la France se distingue par son niveau de confiance extrêmement faible envers la politique. Seuls 26 % des Français déclarent avoir confiance dans la politique, contre 47 % en Allemagne et 39 % en Italie. La défiance est particulièrement marquée envers le gouvernement, qui n'inspire confiance qu'à 23 % des Français, contre 38 % en Allemagne et 35 % en Italie. »

Enfin, il convient de rappeler qu'il est dans la nature même de la démocratie que le résultat des prochaines élections constitue un aléa.

b) Sur le plan extérieur, le flou demeure sur l'ampleur de la contribution du commerce mondial à la croissance française

Le rebond postérieur à la crise liée au Covid-19 s'étant estompé, la croissance mondiale tend actuellement à diminuer : « après 3,4 % en 2024, elle n'augmenterait que de 3 % en 2025 et à hauteur de 2,8 % en 2026 », selon Olivier Redoulès de Rexecode, entendu par la commission des finances le 20 octobre. Selon les chiffres, proches, de l'OFCE, la croissance mondiale passerait « de 3,2 % en 2024 à 3 % en 2025 puis 2,9 % en 2026 ».

Ainsi que le rappelle l'OFCE dans ses perspectives européennes et mondiales pour 20269(*) « le désordre économique mondial n'a jusqu'ici pas provoqué de choc de même nature que celui de la crise financière de 2008, de la pandémie ou encore de la flambée des prix de l'énergie en 2022 ». La croissance mondiale se montre jusqu'ici relativement résiliente, dans un contexte de tensions commerciales pourtant peu usuelles au regard des dernières décennies.

La hausse des droits de douane américains sur les importations depuis l'UE

Le président des Etats-Unis Donald Trump avait appliqué une première hausse de droits de douane sur environ 300 milliards de dollars d'importations, centrée en particulier sur la Chine, en 2018-19. Maintenue par son successeur Joe Biden, qui a en outre introduit des critères de préférence américaine au travers de l'Inflation Reduction Act, la hausse a surtout eu pour effet une réorganisation des chaînes de valeur américaines autour d'approvisionnements en provenance du Mexique ou du Vietnam, sans réduction réelle des dépendances indirectes des Etats-Unis à la Chine (Alfaro et Chor, 202310(*)).

De retour à la présidence des Etats-Unis, Donald Trump a directement appliqué en avril 2025 des droits de douane additionnels de 10 % (« baseline ») en plus des droits résiduels existants, sur l'ensemble de importations américaines sauf exceptions11(*), quel que soit le pays d'origine, soit sur un total d'environ 3 000 milliards d'euros, un volume de marchandises concernées à peu près dix fois plus important qu'en 2018-19.

Le même mois, lors du « jour de la Libération », ont également été annoncés des droits de douane « plus élevés, réciproques et personnalisés » (D. Trump) sur les importations de plus de cinquante partenaires commerciaux, dont l'UE, selon une règle de calcul inédite12(*) en vertu de laquelle l'UE aurait écopé de 20 points supplémentaires13(*) pour atteindre un taux de 30 %. Le président des Etats-Unis Donald Trump avait indiqué précédemment que l'Europe était « l'un des pires partenaires commerciaux » et qu'elle était « brutale ».

L'application de ces droits « réciproques14(*) » a été repoussée plusieurs fois, un accord conclu en juillet et formalisé en septembre ayant finalement limité ce taux à 15 % tout compris, avec des exemptions de droits reconnues pour des avantages comparatifs européens que sont les secteurs aéronautique et pharmaceutique, en échange de contreparties de l'Union européenne - baisses tarifaires ciblées et engagements non contractuels d'achat d'énergie américaine et d'investissements aux Etats-Unis. Des accords bilatéraux similaires ont été conclus avec de nombreux autres partenaires commerciaux.

Si l'accord obtenu par la Commission durant l'été 2025 a permis de gagner du temps, il repose sur une ambiguïté puisque l'Union européenne s'est engagée à des acquisitions d'énergie et à des investissements qui ne relèvent pas de sa compétence. Qu'adviendra-t-il si ces orientations ne sont pas respectées ?

Pour l'heure, en absence d'escalade tarifaire, les exportations européennes n'ont pas diminué en volume en 2025 par rapport à 2024.

En 2025, ce sont les entreprises américaines importatrices qui auraient payé les hausses de droits de douane sur leurs consommations intermédiaires (Hufbauer et Zhang, 202515(*)), ces droits n'étant ni répercutés à la hausse sur le prix final (seulement + 2 % de hausse des prix relatifs des produits importés), ni à la baisse sur le prix de vente des exportateurs. Le niveau d'inflation en octobre 2025, de 3 %, ne reflète pas encore, en lien avec les droits de douane, de hausse importante des prix. Ceux-ci devraient cependant sous quelques mois se répercuter sur les consommateurs américains, à mesure que les surstocks constitués précédemment s'épuisent. Fajgelbaum et al. (2019) ont en effet calculé16(*) que les droits de douane s'étaient intégralement transmis (« pass-through ») aux prix à la consommation lors de la hausse de 2018-19.

Source : commission des finances

Les États-Unis représentent seulement 8 % des exportations françaises, et près de deux tiers des échanges commerciaux de la France ont lieu au sein du marché intérieur, sans aucun droit de douane. Dans ce contexte, l'impact macroéconomique des décisions du président américain semble avoir pu être absorbé sans difficulté, en dehors de certains secteurs pour lesquels la dépendance au marché américain est plus substantielle - à titre d'exemple, 24 % des exportations françaises dans le secteur des boissons (vins, spiritueux, eaux minérales) sont destinées aux Etats-Unis - ou pour lesquels les droits demeurent plus élevés - acier, aluminium.

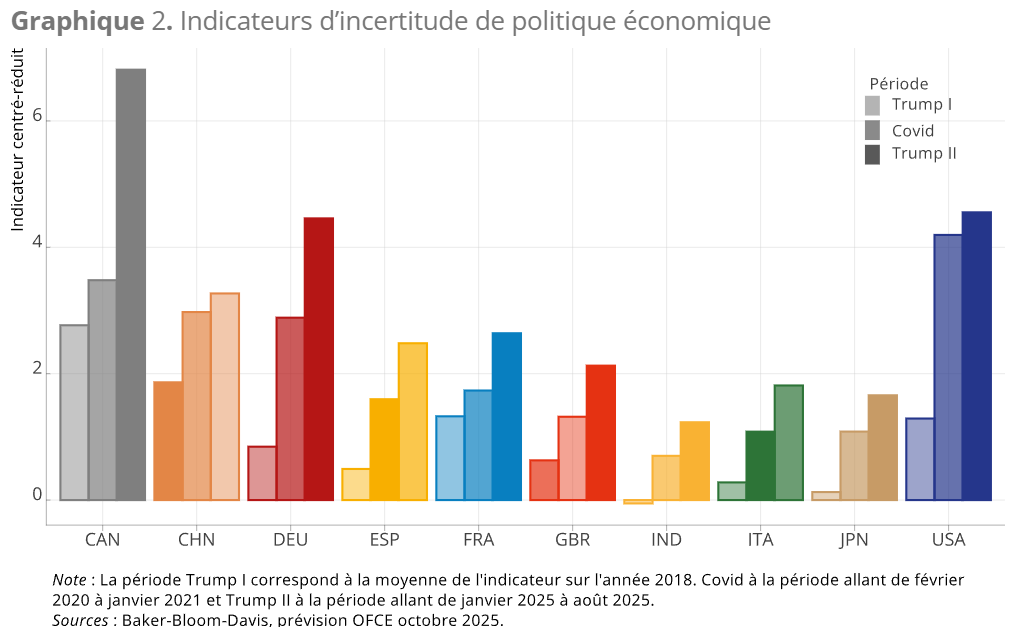

Les économistes du Cepii et de l'OFCE ont été surpris d'observer que les mêmes modèles qui prédisaient des gains à l'échange et à la conclusion d'accords de libre-échange fournissent, de façon consensuelle, une estimation de l'impact du commerce international, et notamment de la hausse des droits de douane américains, sur la croissance, relativement faible (- 0,3 % en 2026). La décomposition de ce faible impact de la politique commerciale fait en outre apparaître que la presque totalité proviendrait non des flux commerciaux constatés - quand bien même ils ont connu une volatilité accrue en 2025 - mais du surcroît d'incertitude.

Or, cette incertitude demeure particulièrement élevée. L'indicateur d'incertitude de politique économique de Baker, Bloom et Davis17(*), repris ci-dessous par l'OFCE, est plus élevé dans tous les pays que pendant la crise liée au Covid-19.

Indicateurs d'incertitude de politique économique

Source : OFCE, « Jusqu'ici, la croissance résiste18(*) », à partir de Baker-Bloom-Davis

Le président des Etats-Unis peut en effet, sur simple décret (executive order) - tant que la décision de la Cour suprême attendue sur sa compétence en la matière n'a pas été rendue -, décider de hausses de droits de douane générales ou ciblées. Le président des Etats-Unis a ainsi annoncé porter les droits de douane sur la Chine à 100 % au 1er novembre - annonce finalement non suivie d'effets - en réaction à l'exigence de la Chine de licences d'exportation pour les terres rares.

Le différentiel de droits de douane entre l'Union et les autres partenaires commerciaux des Etats-Unis, s'il joue aujourd'hui en la faveur de l'Europe, renforce également le risque de redirections du commerce mondial, qui seraient déstabilisatrices pour le tissu productif européen et français, déjà affaibli.

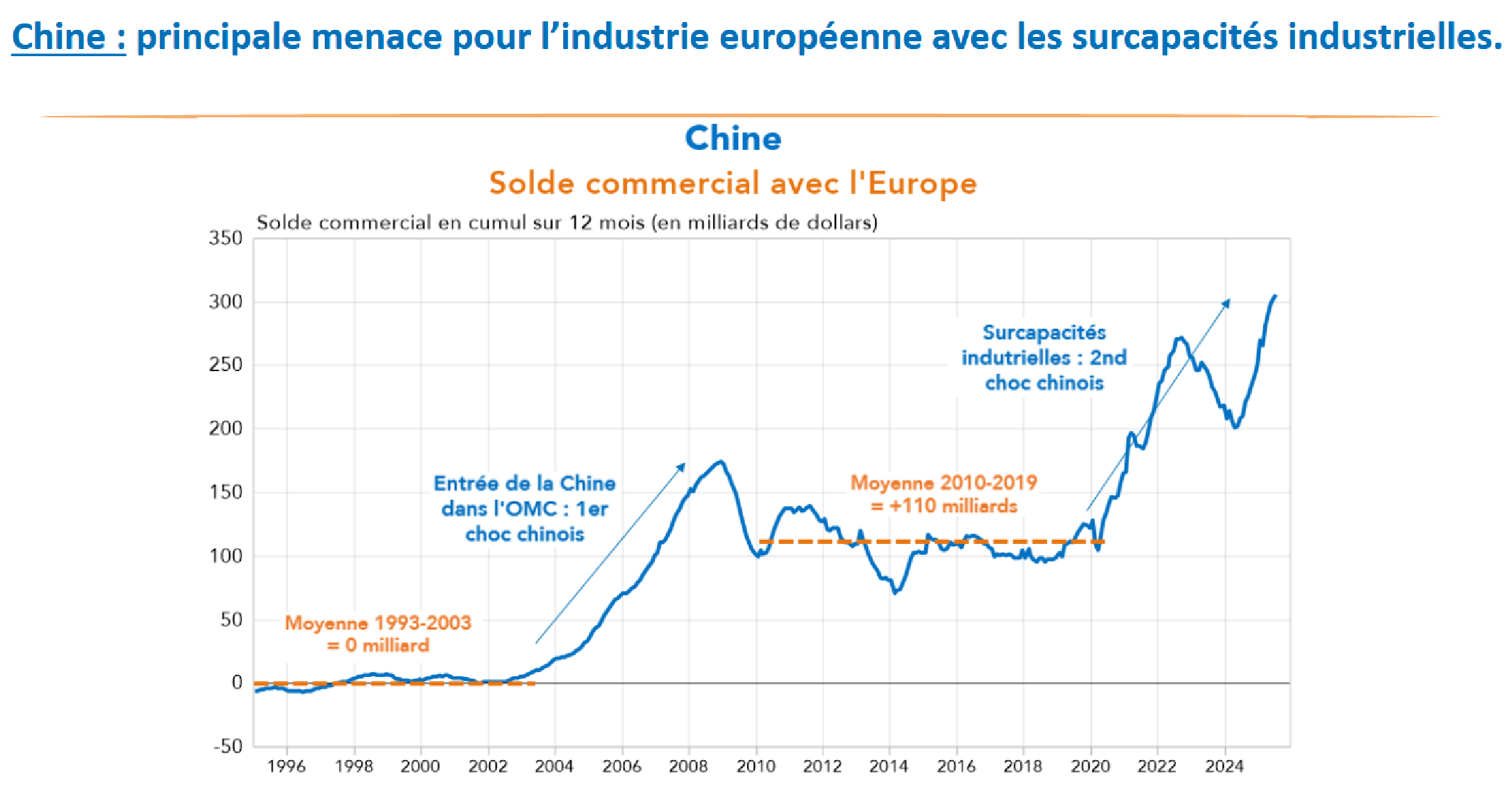

Observe-t-on un « second choc chinois » ?

L'OFCE note, dans ses perspectives 2025-2026 pour l'économie française19(*), « une forte baisse des exportations de la Chine vers les Etats-Unis entre janvier et juin 2025, et une progression des importations chinoises en biens (+ 6 % entre janvier et juillet 2025 par rapport à la même période l'année précédente alors que les importations de biens stagnent en valeur sur la période) qui pourrait laisser présager un phénomène de « déversement » de la production chinoise dans les pays européens ». Bien que « le phénomène soit pour le moment quantitativement limité, de l'ordre de 0,1 point de PIB », une escalade commerciale supplémentaire entre la Chine et les Etats-Unis ne peut être exclue.

Le constat effectué devant la commission des finances le 20 octobre, par l'économiste Olivier Redoulès, d'un « second choc chinois » depuis 2020, après le premier choc du début des années 2000 lors de l'admission de la Chine au sein de l'Organisation mondiale du commerce, paraît de mieux en mieux établi. Il est attesté par les flux commerciaux UE-Chine enregistrés depuis cette date (cf. graphique ci-dessous) et l'existence de « surcapacités industrielles de la Chine, en conjonction avec la fermeture partielle du marché américain ».

Solde commercial de la Chine vis-à-vis de l'Union européenne, cumulé sur un an (en milliards de dollars)

Source : institut Rexecode, documents transmis à la commission

La Chine n'aurait pas vu ses prix à l'exportation augmenter autant que l'UE, engendrant « des gains en termes de compétitivité-prix pour la première, désormais capable d'exporter des produits de qualité comparable à celle des produits de la seconde, mais à des prix 20 % ou 30 % moins élevés » (O. Redoulès). Ni le doublement annoncé des droits de douane sur les importations d'acier et la réduction de moitié des quotas d'acier exemptés de droits, ni la mise en place dans le présent projet de loi (art. 22), et bientôt au niveau européen, d'une taxe forfaitaire de deux euros par article sur les colis d'un montant inférieur à cent cinquante euros (habillement, ameublement) n'épuisent, de toute évidence, la problématique de ce « second choc chinois », qui relève aussi d'une stratégie de dumping.

Source : commission des finances

Au titre des éléments de conjoncture mondiale qui pourraient, en sens inverse, présenter un effet favorable sur la croissance en 2026, il faut relever enfin « un excédent d'offre sur le marché pétrolier » qui pourrait conduire à « anticiper une modération future des prix pétroliers, même s'il faudra étudier la manière dont la Chine interviendra et absorbera une part dudit excédent », comme l'a rappelé Olivier Redoulès devant la commission. L'OFCE estime ainsi le baril à 65 dollars dans ses perspectives pour 2026. Le HCFP précise que la prévision du Gouvernement (67,5 dollars) intègre déjà cet effet favorable de la baisse du prix du pétrole.

Au total, selon les perspectives de l'OFCE pour 2026, alors que « le rebond du commerce extérieur avait fortement contribué à la croissance en 2023 et 2024 (contributions positives de respectivement 1 et 1,2 point à la croissance française) », « les exportations françaises progresseraient un peu moins rapidement que la demande adressée en raison d'une composition sectorielle relativement défavorable et d'une dégradation de la compétitivité prix consécutive à la hausse de l'euro. Les importations progresseraient plus rapidement que le PIB en raison d'une composition de la croissance favorable aux composantes à fort contenu en importations. La contribution du commerce extérieur à la croissance serait positive en raison d'un acquis favorable à la fin 2025 ».

3. Aucun poste de la demande privée ne semble assez dynamique pour apporter une contribution significative à la croissance

a) Une reprise des investissements peu plausible en l'absence de signaux crédibles de nature à rétablir la confiance des entreprises

Alors que la contribution de l'investissement à la croissance est restée relativement modeste en France ces dernières années par contraste avec la consommation (cf. infra), le Gouvernement fait reposer sa prévision de croissance pour 2026 sur un fort regain de l'investissement des entreprises.

Au regard des prévisions du consensus des économistes, l'ampleur prévue de ce regain apparaît éminemment contestable. L'hypothèse gouvernementale de reprise de l'investissement des entreprises est située, en dépit de toute indication crédible en ce sens, à 2,6 %, quand la prévision centrale du consensus des économistes d'octobre est une hausse de l'investissement des entreprises de 0,6 % en 2026 - un niveau qui s'est encore dégradé de 0,1 point par rapport aux données de septembre prises en compte par le HCFP. Le consensus des économistes anticipe une évolution du niveau des investissements comprise entre 2,3 % et - 2 % et, à en croire les perspectives de l'OFCE publiées mi-octobre, plus pessimistes, non seulement l'investissement des entreprises n'augmenterait pas en 2026, mais il diminuerait même fortement20(*) (- 1,7 %).

Au-delà des chiffres des principaux organismes de prévision, quatre indicateurs confirment que l'optimisme du Gouvernement est particulièrement marqué, laissant craindre un niveau d'investissement moindre qu'anticipé par le Gouvernement.

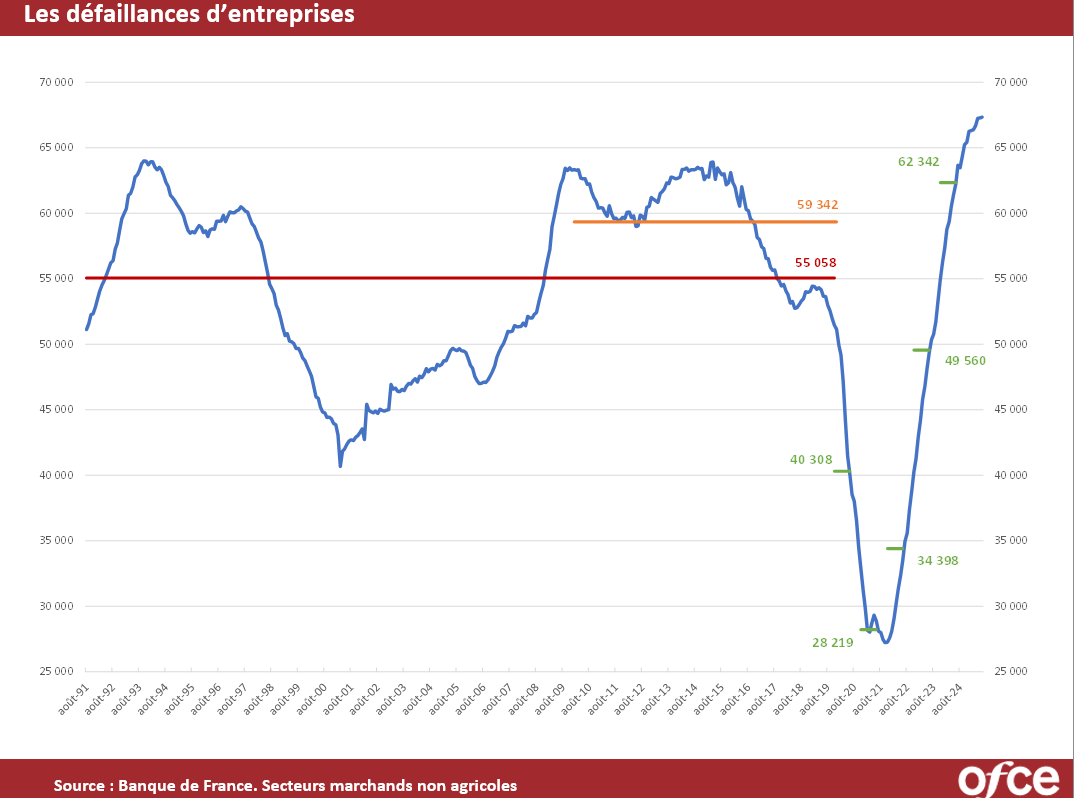

Premièrement, le nombre de dépôts de bilan d'entreprises est remonté à un niveau historiquement élevé en septembre 202521(*), laissant craindre un nombre de l'ordre de 67 500 faillites annuelles. Cette donnée ne serait pas particulièrement alarmante si elle correspondait uniquement, ainsi que le suggère le ministre de l'Économie Roland Lescure, à des faillites d'auto-entreprises, ce qui permettrait de relativiser le nombre de destructions d'emploi induites.

Il est à craindre toutefois que l'on s'approche plutôt de l'« heure de vérité » des mesures massives de soutien à l'économie prises pendant la pandémie de Covid-19 puis la crise énergétique. L'OFCE estime qu'après un pic de près de 165 000 entreprises « zombies22(*) » maintenues en vie fin 2023, il en demeurerait encore plus de 100 000 mi-2025 - notamment dans l'hébergement-restauration, les services aux ménages et la construction, secteurs les plus sensibles à la conjoncture.

Directeur des investissements du groupe Allianz, Ludovic Subran confirme dans un article paru dans Les Échos23(*) que « le niveau d'avant-crise est largement dépassé », en lien avec le fait que « le filet d'amortissement constitué pendant la pandémie s'est dissous, tandis que les aides publiques se sont retirées ».

Défaillances d'entreprises (secteurs marchands non agricoles)

Source : OFCE à partir des données de la Banque de France

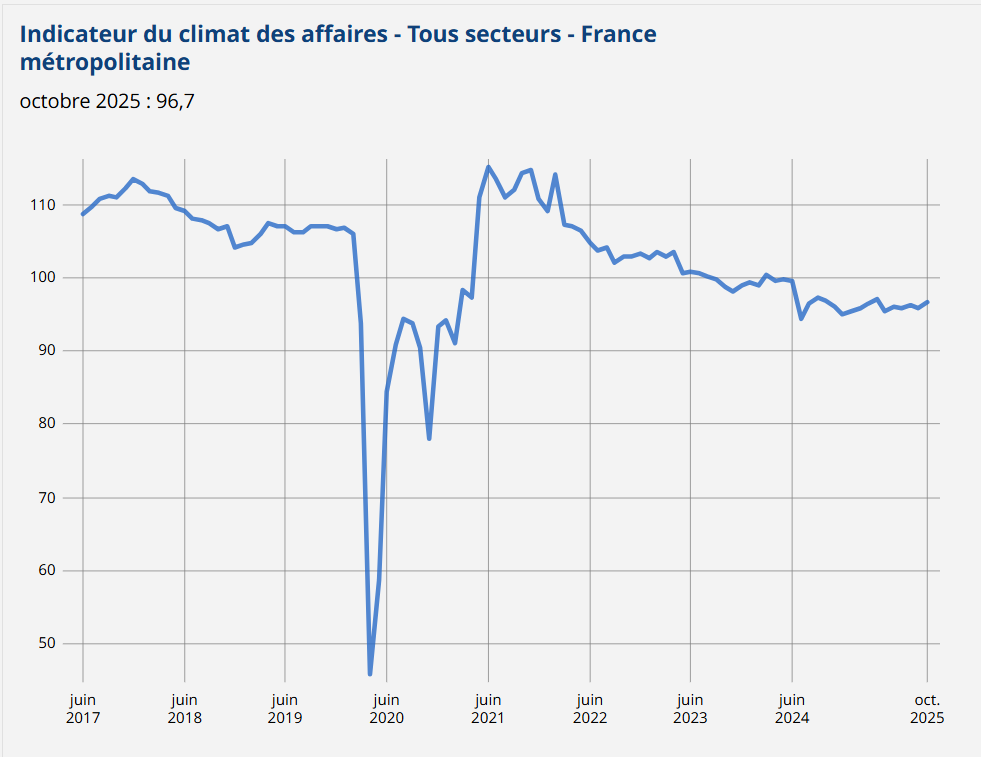

Deuxièmement, l'indicateur du climat des affaires calculé par l'Insee à partir de ses enquêtes de conjoncture, reste sur une dynamique baissière depuis le début de l'année 2022, atteignant 96,7 % en octobre 2025. On peut présumer que les incertitudes, tant internationales que nationales, pèsent sur la décision d'investissement des entreprises.

Indicateur du climat des affaires (tous secteurs, France métropolitaine)

Source : Insee24(*)

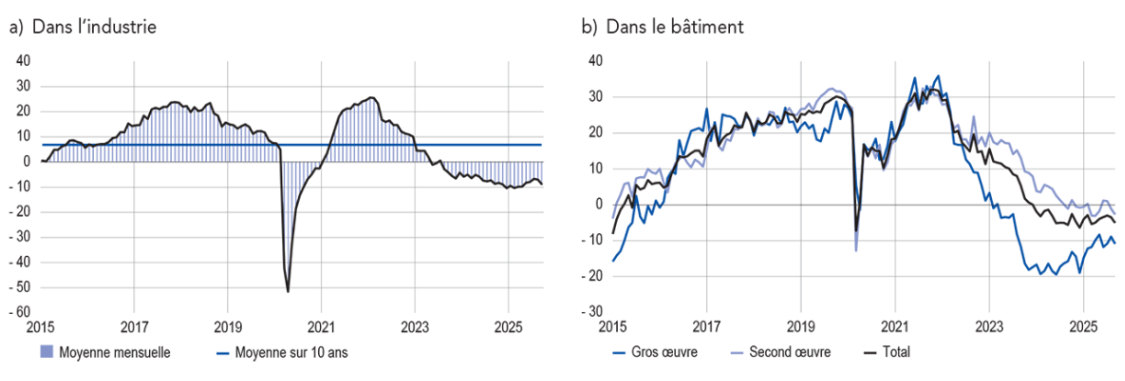

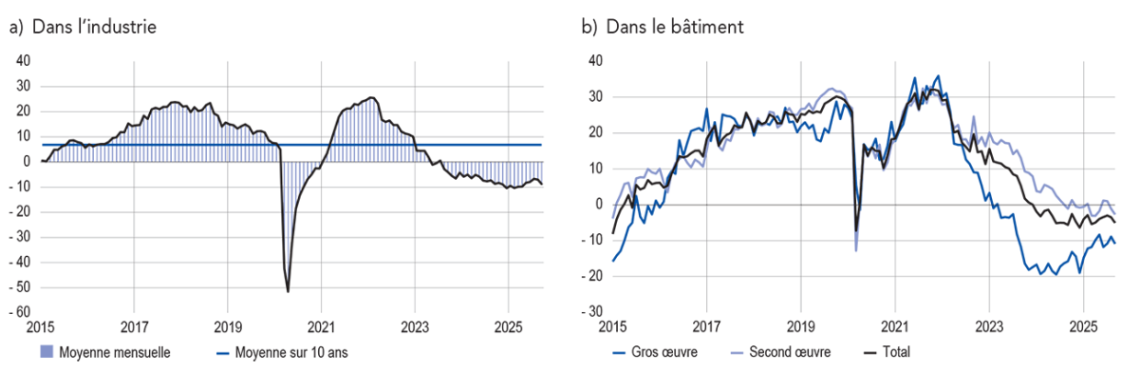

Troisièmement, « les carnets de commandes sont toujours jugés dégarnis, nettement au-dessous de leur moyenne de long terme dans tous les secteurs, à l'exception de l'aéronautique », et notamment dans l'industrie et le bâtiment, selon la Banque de France25(*). Or, selon une approche keynésienne, soutenue par l'économiste Éric Heyer, la décision d'investissement serait d'abord et avant tout motivée par la perspective de ventes futures. Ces anticipations des dirigeants d'entreprises devraient conduire, en toute logique, à différer des projets d'investissements.

Carnets de commande des entreprises dans l'industrie et dans le bâtiment

Source : Banque de France

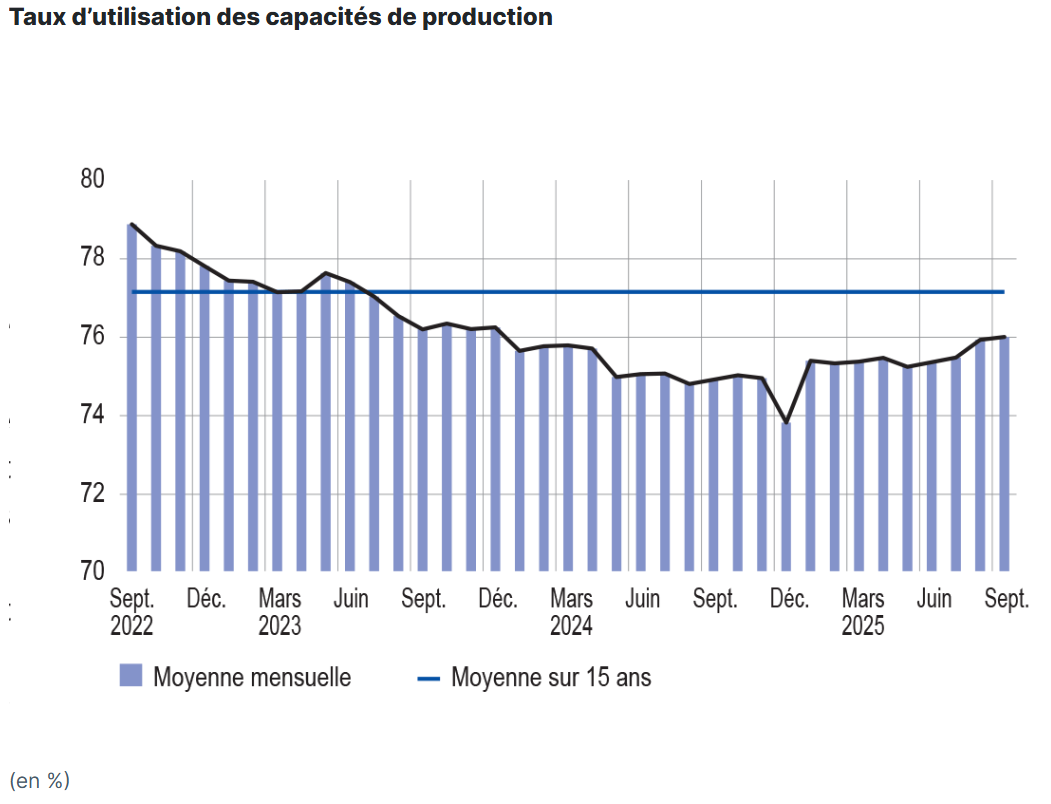

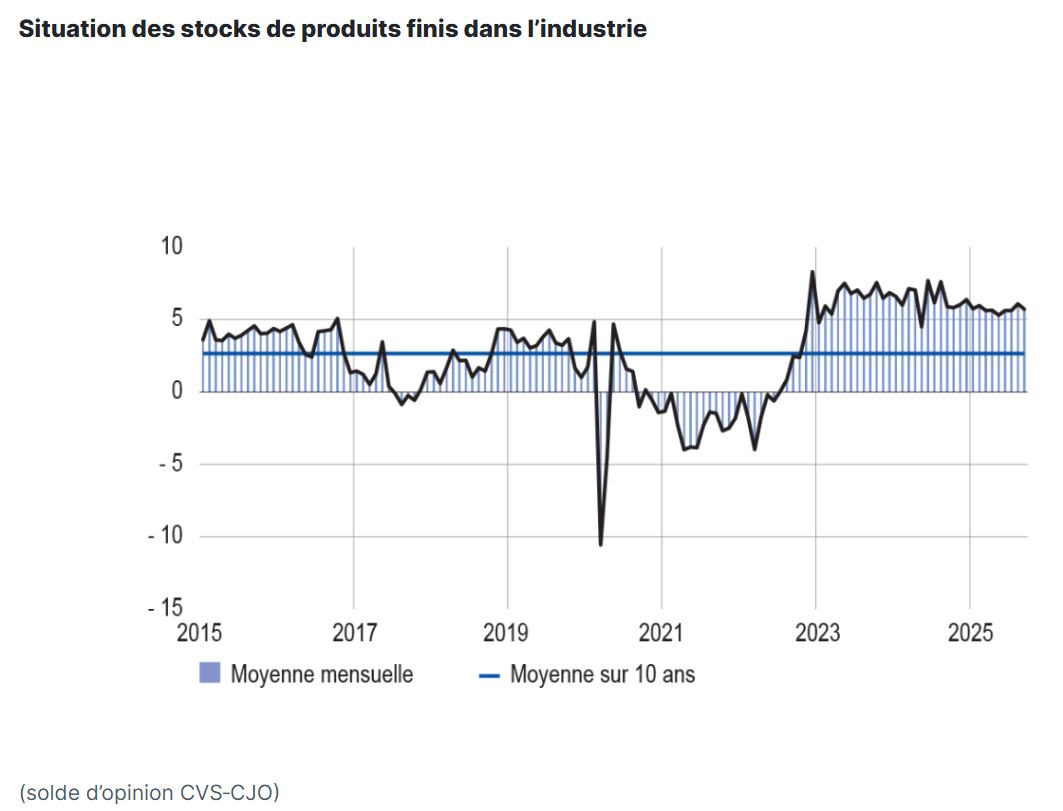

Quatrièmement, même dans le cas où un regain d'activité devait finalement se confirmer en 2026, cela ne se traduirait pas nécessairement pas un surcroît d'investissement, dans la mesure où le taux d'utilisation des capacités de production (TUC), de 76 %, demeure inférieur de plus d'un point à sa moyenne de long terme (77,2 %) et de plus de deux points par rapport à son niveau d'il y a trois ans (plus de 78,5 %) - alors qu'à l'inverse, les stocks sont à un niveau très supérieur à leur moyenne de long terme.

Taux d'utilisation des capacités de production (en %)

Source : Banque de France

Situation des stocks de produits finis dans l'industrie

Source : Banque de France (solde d'opinion CVS-CJO)

On voit mal, de toute façon, comment l'optimisme du Gouvernement, qui s'apparente à la méthode Coué, pourrait réellement redonner confiance aux entrepreneurs dans le contexte d'une hausse proposée des impôts pesant sur les entreprises, contraire aux déclarations constantes et répétées de l'exécutif, à l'instar de la prorogation de la contribution exceptionnelle sur les bénéfices des grandes entreprises (cf. infra).

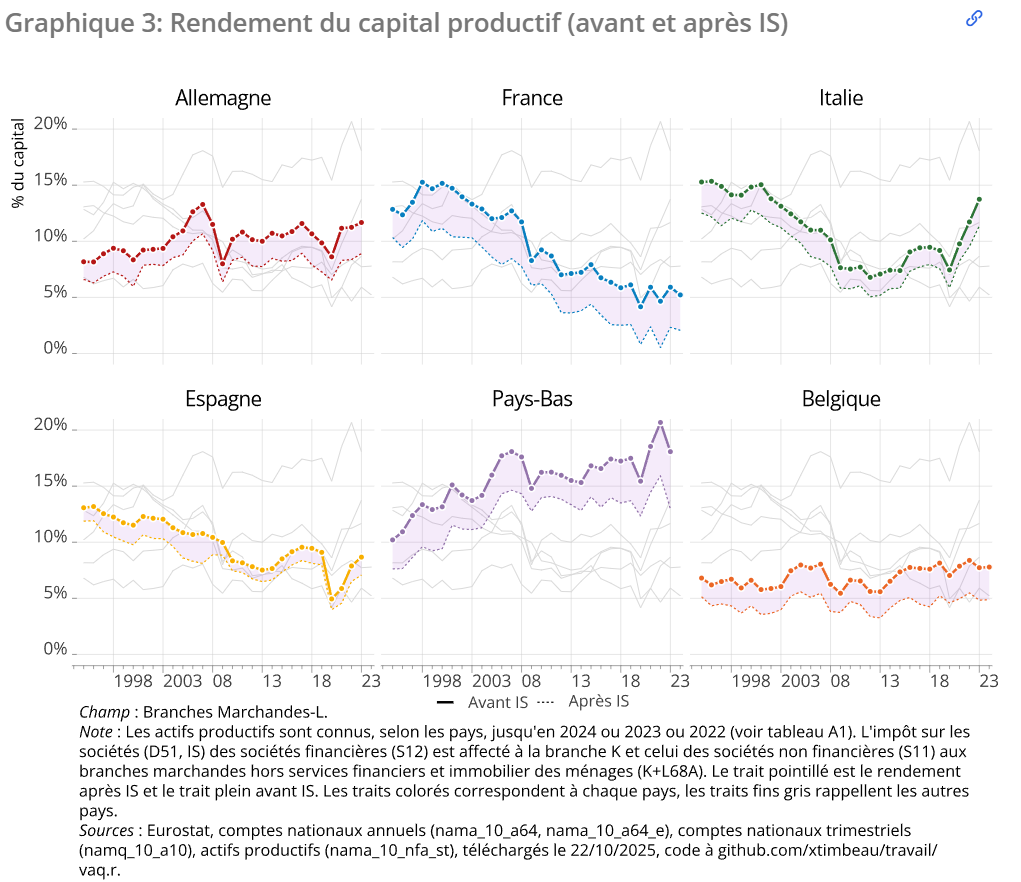

Au-delà de ces indications conjoncturelles, il convient de répéter que l'environnement fiscal et réglementaire demeure structurellement défavorable à l'investissement des entreprises en France. L'économiste Xavier Timbeau montre que le « rendement net d'impôts du capital productif » se situe en France à un niveau anormalement bas en comparaison européenne, et qu'il n'a fait que se stabiliser depuis 2018 - là où il s'est amélioré chez nos voisins.

Rendement du capital productif26(*) (avant et après IS)

Source : Xavier Timbeau (OFCE27(*))

b) Une amorce de désépargne des ménages qui pourrait enfin se concrétiser, à un rythme cependant encore faible en l'absence de réelles mesures pour l'encourager

Dans son avis sur les textes financiers de 2026, le Haut Conseil des finances publiques juge relativement favorable « la prévision de consommation des ménages établie par le Gouvernement à + 0,9 % (contre + 0,5 % en 2025) » parce qu'il n'y aurait pas « de gain de pouvoir d'achat net » en 2026 et parce que « le gel des prestations sociales a sans doute un impact négatif sur la consommation » dans la mesure où il touche des ménages dont la propension à consommer est élevée.

Ce regain de consommation ne provenant pas du pouvoir d'achat, il repose donc sur « l'hypothèse [sous-jacente] d'un repli du taux d'épargne de 0,6 point, de 18,4 % à 17,8 % », que le HCFP et l'OFCE28(*) jugent plausible.

Si cela se confirmait, il s'agirait d'une bonne nouvelle, tant la « surépargne » des ménages sur la période récente nuit à l'économie française.

Une épargne excessive et de surcroît

mal orientée,

faisant défaut à l'économie

française

La plupart des observations sur le phénomène récent de hausse de l'épargne en France ont insisté sur ses effets négatifs. Un taux d'épargne anormalement élevé peut freiner le potentiel de croissance d'une économie en ce qu'il annihile l'effet multiplicateur de la dépense et désemplit les carnets de commande des entreprises. Il peut également créer des risques financiers à l'échelle mondiale.

A contrario, les tenants de l'école néoclassique postulent cependant que c'est de l'épargne que naissent les investissements et qu'à ce titre un taux d'épargne élevé est avantageux pour la croissance économique.

Encore faudrait-il pour cela que cette surcapacité de financement française et européenne rencontre le besoin de financement des entreprises françaises et européennes. Or, selon une note de l'institut Rexecode29(*), les placements financiers dans la zone euro sont « moins risqués et moins rémunérateurs qu'aux Etats-Unis » : « largement dirigée vers des dépôts rémunérés, [l'épargne] est relativement peu rentable ». En conséquence, « comme l'Europe, la France est concernée par le risque de fuite de capitaux vers les Etats-Unis ».

Le rapport « Letta30(*) », qui propose une « Union de l'épargne et des investissements », dresse aussi le constat d'un marché européen des capitaux fragmenté, sur lequel la rentabilité est faible, ce qui se traduit chaque année par une fuite de 300 milliards d'euros d'épargne européenne investie dans les entreprises américaines.

Rejoignant ces constats, l'économiste Natacha Valla a insisté lors de son audition par la commission des finances sur le fait que « l'économie américaine s'est financée jusqu'à présent dans de bonnes conditions en absorbant une forte partie de notre épargne » : selon elle, la France serait exposée aux titres américains - dette publique, actions - à hauteur de 30 % de son PIB, soit deux fois plus que l'Allemagne.

Elle a formé le voeu « que cette épargne soit investie ailleurs, dans les structures productives de notre pays », lançant même un appel aux parlementaires : « Toutes les incitations que vous pourrez créer seront à cet égard les bienvenues. »

Source : commission des finances

Il convient pourtant de se montrer prudent sur le « phénomène annoncé depuis des années et qui ne se produit jamais » (P. Moscovici) de baisse du taux d'épargne.

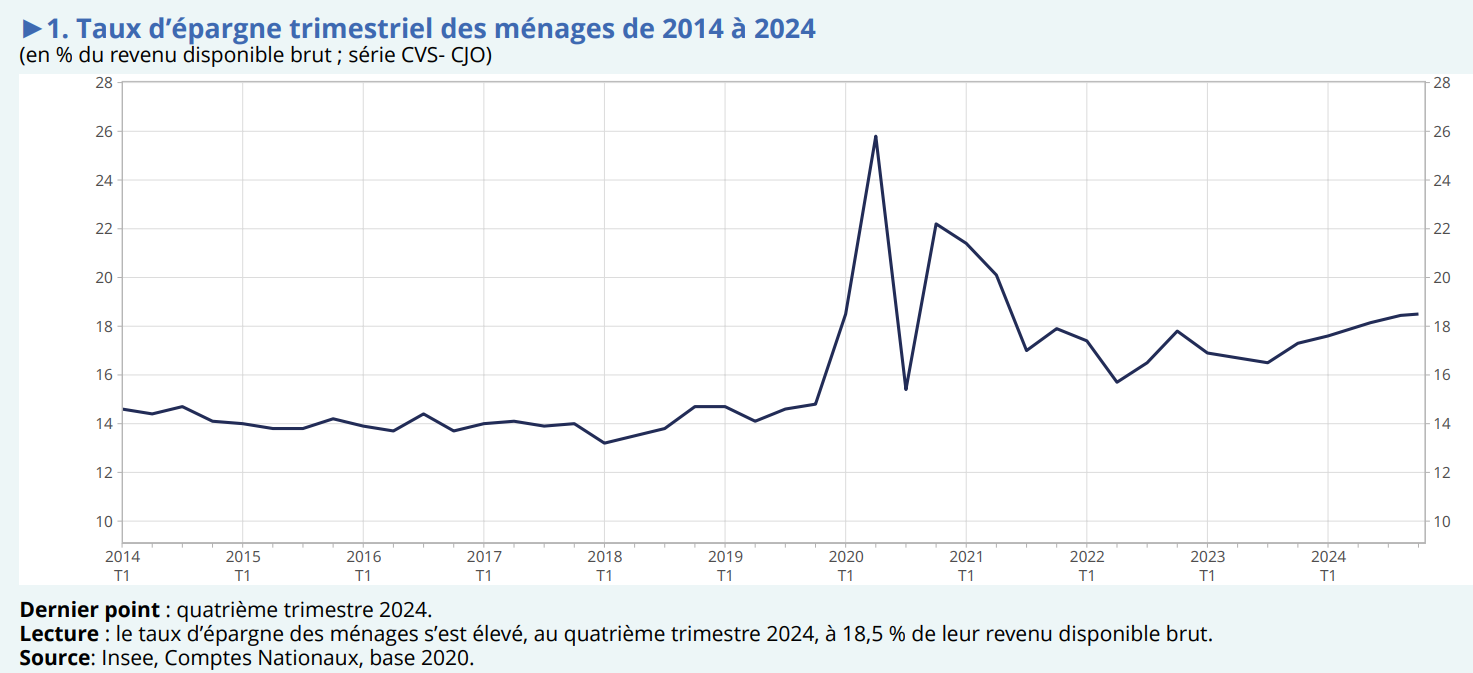

À l'instar de nombreux économistes, la DG Trésor continue de s'interroger en 2025 sur « les facteurs qui pourraient expliquer le taux d'épargne élevé en France31(*) ». Le taux d'épargne des ménages, qui s'établissait autour de 14 à 15 % depuis les années 1980, est en effet désormais supérieur de plus de 4 points à cet étiage, pour atteindre, selon la dernière donnée, 18,4 % du revenu disponible brut32(*).

Taux d'épargne trimestriel des ménages de 2014 à 2024

(en % du revenu disponible brut)

Source : note de conjoncture de l'Insee (juin 2025), « L'épargne des ménages au sommet33(*) » (série CVS-CJO)

Le premier motif de cette sur-épargne a été le maintien du revenu disponible par des revenus de transfert, au travers du chômage partiel et du fonds de solidarité pendant les fermetures administratives prises en prévention du Covid-19, expliquant un pic de taux d'épargne à 26 % du revenu disponible brut au premier trimestre 2020. À l'inverse, le taux d'épargne n'avait pas augmenté après la crise financière de 2009.

Si le taux a fortement diminué dès le deuxième trimestre de l'année 2020, la tendance à la hausse du taux d'épargne, « commune à la plupart des pays européens, mais plus marquée en France », s'est depuis lors à nouveau confirmée, avec notamment une hausse très marquée de 1,2 point entre 2023 et 2024.

(1) Une « sur-épargne » liée à l'inflation qui serait en voie de s'estomper

En l'absence de choc exogène qui expliquerait la hausse récente de l'épargne de manière aussi univoque que la crise sanitaire, de premières explications se sont concentrées sur la psychologie et les anticipations des ménages, dans le contexte inflationniste de la crise énergétique.

Des effets contradictoires de l'inflation sur l'épargne

S'agissant des effets de l'inflation sur les décisions d'épargne, deux mécanismes contradictoires trouvent à s'appliquer :

- d'une part, un effet « Mundell-Tobin », poussant le taux d'épargne à la baisse, qui verrait les ménages renoncer à épargner pour maintenir leur consommation inchangée dans un contexte de hausse des prix. C'est la fonction classique de l'épargne de lissage des revenus dans le temps ;

- d'autre part, poussant le taux d'épargne, en sens inverse, à la hausse, un effet « Pigou », qui conduirait les ménages à un surcroît d'épargne pour maintenir la valeur réelle de leurs actifs et ainsi faire face à la perspective d'une érosion de leurs revenus futurs.

Bien que le premier mécanisme puisse paraître plus intuitif, il ressort des équations de l'OFCE que le second aurait eu un impact prépondérant sur la période récente, l'effet net de ces deux effets comportementaux contribuant ainsi à la hausse du taux d'épargne.

Source : commission des finances

On pourrait s'attendre à une normalisation du taux d'épargne avec le retour, depuis 2024, à une inflation plus modérée.

Pour autant, l'incertitude nationale et internationale - agression de l'Ukraine par la Russie, déstabilisation du commerce international - demeure propice à ces comportements de précaution.

De plus, on peut gager que le retour à intervalles réguliers dans le débat public du thème de la « faillite » de la France ou les doutes de plus en plus répandus sur la pérennité du système de répartition des retraites, assimilé par certains à une « pyramide de Ponzi », ne contribuent pas à améliorer la confiance des ménages dans l'avenir.

Un « effet d'équivalence ricardien » a également pu jouer en lien avec la diminution des recettes publiques (en % du PIB) non financée par des baisses équivalentes de dépenses publiques, les ménages anticipant que la dégradation du solde public finisse par conduire le Gouvernement à lever davantage d'impôts. Alors que la France se trouve au début d'une trajectoire de consolidation, les ménages ont toujours de quoi se montrer inquiets.

L'Insee met enfin en avant « l'attentisme concernant l'achat de certains produits (automobiles notamment) ». On peut présumer que la forte instabilité réglementaire et fiscale entourant ce secteur n'a pas été de nature à favoriser des décisions de consommation lourdes.

(2) Une hausse de l'épargne liée à la hausse des revenus financiers

Des explications moins psychologiques ont cependant également pu être mises en avant pour expliquer la « sur-épargne » récente, liés à la « composition du revenu (les revenus du patrimoine, faiblement consommés, ont fortement augmenté)34(*) ».

Dans un contexte de hausse des taux d'intérêt, les revenus financiers ont augmenté, tandis que les revenus salariaux ont enregistré dans un premier temps une baisse en termes réels, le rattrapage des salaires par rapport aux prix ne s'opérant que partiellement et avec retard. Ce type de revenus financiers est en outre plus souvent épargné - et cette épargne, mieux rémunérée, engendre en retour encore davantage de revenus financiers.

L'économiste Éric Heyer met aussi en avant cet effet favorable à l'épargne de la hausse marquée des revenus financiers, bénéficiant aux ménages les plus aisés, disposant d'une propension à consommer plus faible que la moyenne.

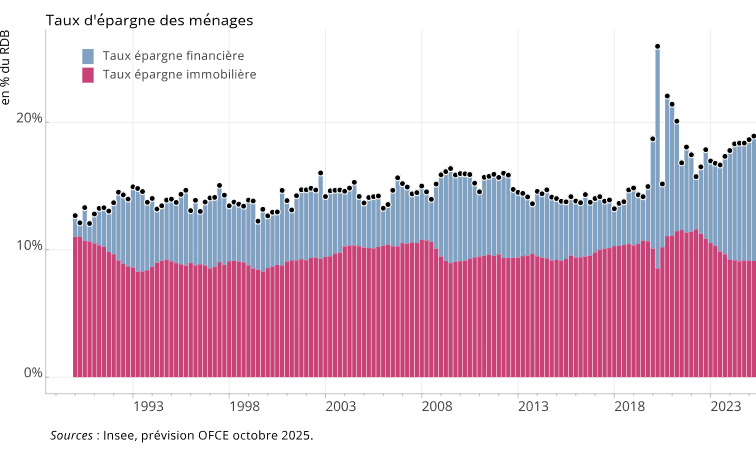

Il souligne notamment que l'épargne financière (en bleu ci-dessous), historiquement plus faible en France que l'épargne immobilière (en rouge ci-dessous), doublant par rapport à 2019 en proportion du revenu disponible brut, est devenue prépondérante sur ces dernières années,

Fait notable, la France aurait pour la première fois - hors Covid-19 -, enregistré en 2025 une épargne financière plus élevée qu'en Allemagne, pays où elle est pourtant historiquement deux fois supérieure à la moyenne de la zone euro.

Taux d'épargne financière et

immobilière des ménages

(en % du revenu disponible

brut)

Source : Éric Heyer (OFCE)

(3) L'invalidation de la théorie du « cycle de vie » par la sur-épargne des retraités

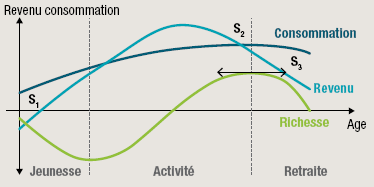

« L'épargne des ménages se compren[ant] classiquement comme un arbitrage entre une consommation présente et un usage futur », l'allongement de la durée de vie présente un effet favorable aux comportements d'épargne en raison d'« un poids subjectif plus important associé à l'avenir ». Comme le résume l'économiste Hippolyte d'Albis, professeur à l'Essec, « si vous savez que vous avez de bonnes chances de vivre longtemps, vous avez intérêt à épargner davantage pour financer cette longévité35(*) ».

Pour autant, usuellement, ce ne sont pas les personnes âgées qui épargnent le plus - un fait stylisé remarquablement persistant sur les comportements de consommation, d'investissement et d'épargne des ménages, connu sous le nom de « théorie du cycle de vie ».

La théorie du cycle de vie

Exposée par Franco Modigliani en 1961, la « théorie du cycle de vie », correspond simplement à la modélisation de l'observation selon laquelle les jeunes ménages s'endettent (phase A), avant de progressivement rembourser leurs dettes et de constituer un capital (phase B), et enfin de consommer l'épargne ainsi accumulée pour subvenir à leurs besoins (phase C) après avoir mis fin à leur activité professionnelle.

Source : Alternatives économiques

Source : commission des finances

Or, cette théorie se vérifie de moins en moins en France où ce sont désormais les ménages retraités qui contribuent le plus à la hausse de l'épargne, ce qui constitue une exception historique.

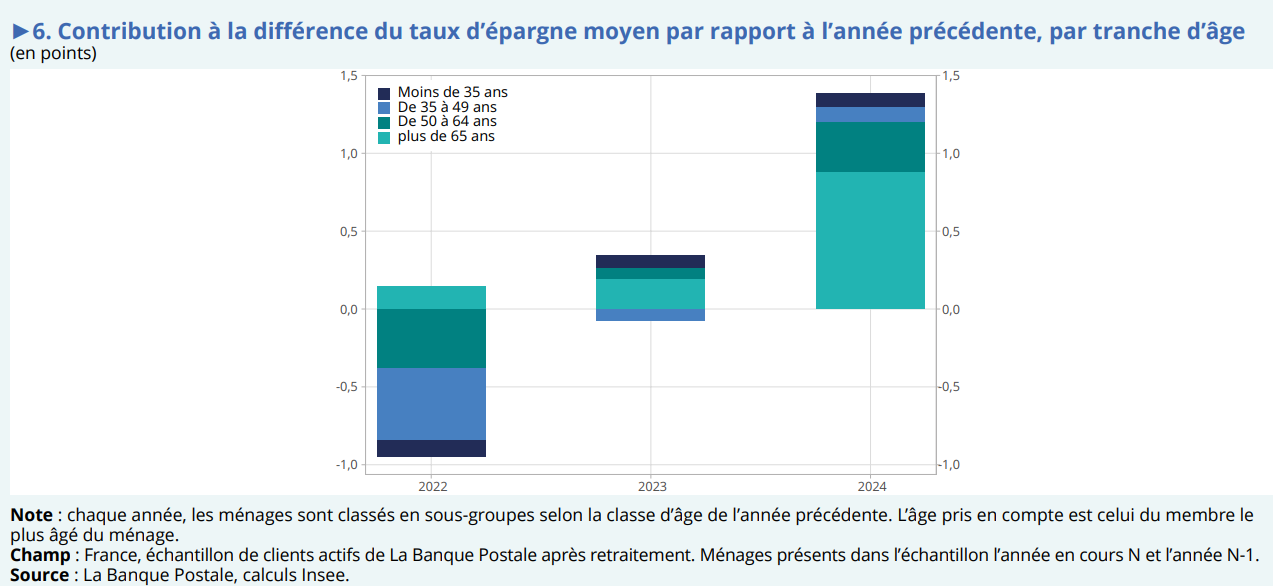

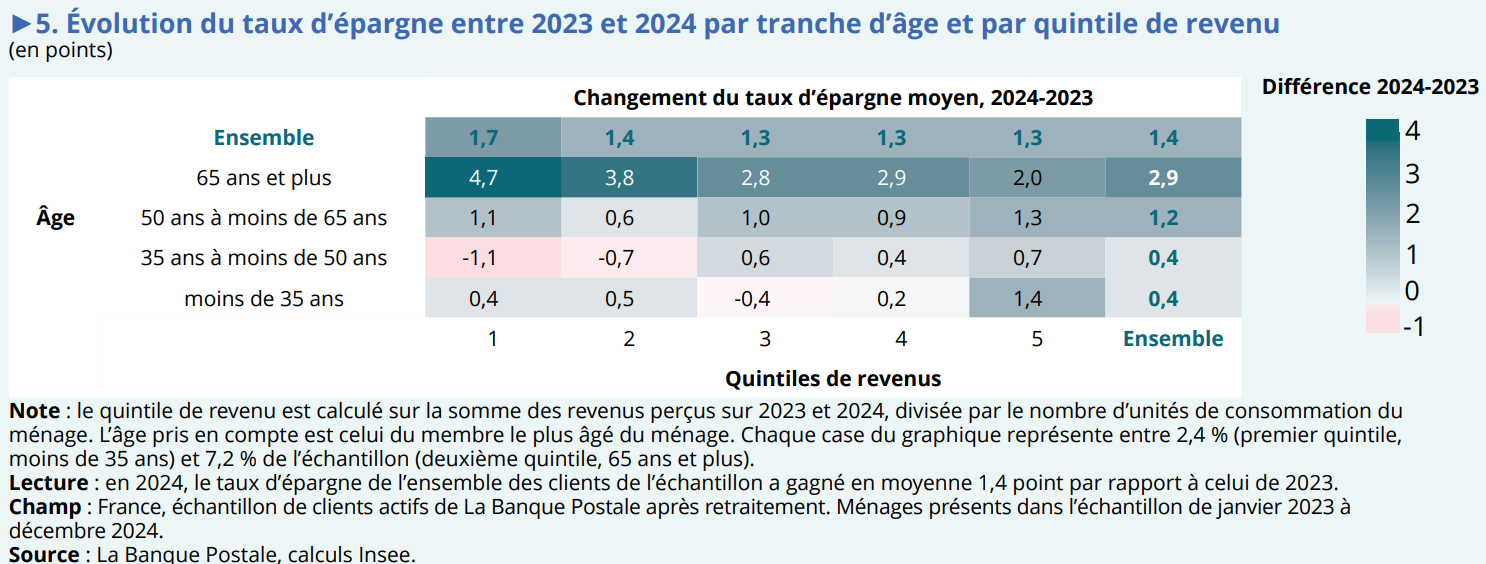

L'Insee a estimé dans sa note de conjoncture de juin 202536(*) qu'« environ deux tiers de la hausse du taux d'épargne entre 2023 et 2024 » proviendrait des personnes âgées de 65 ans ou plus (partie en vert clair dans le graphique ci-dessous), dans un échantillonnage des données bancaires de 180 000 ménages représentatifs de la clientèle de La Banque Postale - qui peut différer quelque peu de la population française.

Cela s'expliquerait par « la forte progression de leur revenu, en particulier pour les plus modestes, portée par les revalorisations de pensions de retraite qui ont répercuté, avec retard, l'inflation survenue en 2023 ».

Contribution à la différence du taux

d'épargne moyen

par rapport à l'année

précédente, par tranche d'âge37(*) (en points)

Évolution du taux d'épargne entre

2023 et 2024 par tranche d'âge

et par quintile de

revenu

Source : Insee38(*), à partir de données de La Banque Postale

Alors que des débats se font jour sur l'équité du système de retraite39(*), l'article 6 du présent projet de loi prévoit de remplacer l'abattement de 10 % sur les frais professionnels des retraités par un abattement forfaitaire de 2 000 euros sur les pensions de retraite. Le projet de loi de financement de la sécurité sociale prévoit également une non-indexation sur l'inflation des pensions de retraite de base. Si ces mesures subsistaient dans les textes adoptés, elles pourraient inciter les ménages concernés à puiser en partie dans cette épargne excédentaire.

4. L'économie française devra naviguer contre le courant d'une politique budgétaire qui pourrait être récessive en 2026, alors que la politique monétaire ne serait que d'une aide relative

a) Un niveau des prix et des salaires en décalage avec le reste de la zone euro, conséquence à retardement du bouclier tarifaire, limitant l'influence de la politique monétaire

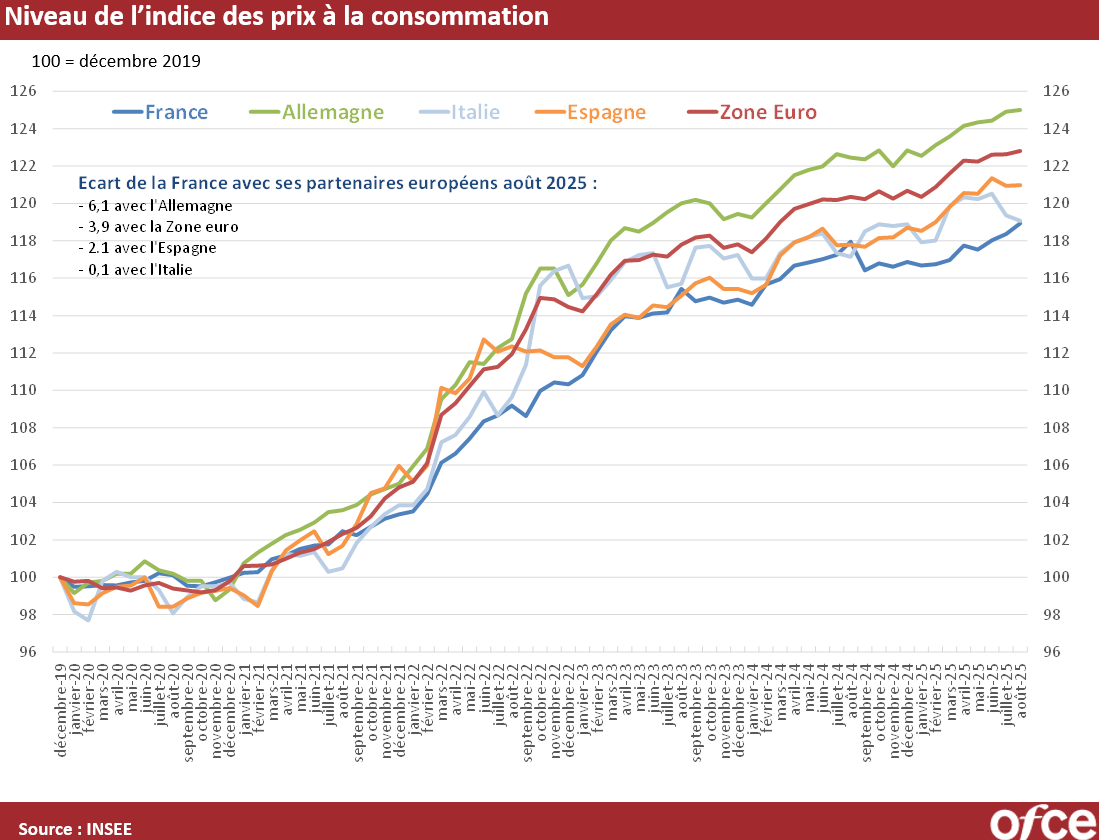

Le Gouvernement retient comme hypothèse une inflation de 1,3 % en 2026, ce qui est proche de l'estimation du consensus des économistes (valeur centrale de 1,4 %, valeur basse à 1,1 % et valeur haute à 1,8 %), soit un léger regain par rapport au taux estimé de 1,1 % en 2025, notamment tiré par les services. Cela signifierait, après un taux de 2 % en 2024, deux années consécutives d'inflation nettement inférieure à la cible de niveau des prix de 2 % qui figure dans le mandat de la Banque centrale européenne40(*).

L'inflation observée et prévue en France est en effet bien inférieure à celle de la zone euro, ce qui se traduit notamment par une inflation cumulée plus faible en France que chez ses principaux voisins depuis la crise liée à la pandémie de Covid-19 : depuis le dernier trimestre 2019, l'inflation cumulée de la France est inférieure de 6,1 points à celle de l'Allemagne et de 3,9 points à celle de la zone euro.

Niveau de l'indice des prix à la consommation (base 100 = décembre 2019)

Source : OFCE à partir des données Insee

Cela s'expliquerait notamment par l'efficacité du « bouclier tarifaire » pour pondérer les salaires et les prix pendant la crise inflationniste, et éviter la mise en place d'une boucle prix-salaires.

Le bouclier tarifaire français : une mesure non ciblée et non financée

Une crise énergétique a affecté l'Union européenne à partir de septembre 2021 dans un contexte de tensions sur les approvisionnements liées à la reprise post-Covid, puis s'est aggravée du fait de l'invasion de l'Ukraine par la Russie, l'un des principaux fournisseurs de gaz de l'UE, en février 2022. Cela a notamment mis en difficulté l'industrie, qui consomme un tiers de l'électricité et du gaz de l'Union européenne, mais aussi les ménages.

La réponse de la France s'est nettement distinguée de celle de ses voisins : elle s'est traduite par la mise en place d'un « bouclier tarifaire » ayant consisté, plutôt qu'en des transferts ou crédits d'impôt, en une limitation des prix de l'électricité (+ 4 % au lieu de + 30 % en 2022, et + 15 % au lieu de + 100 % en 2023) et du gaz (gel à leur niveau du T4 de 2021, tout au long de l'année 2022, et + 15 % au lieu de + 100 % en 2023), directement incorporée dans les tarifs réglementés des ménages.

Par construction, cette mesure a bénéficié à l'ensemble des consommateurs. Elle n'a, de façon notable, fait l'objet d'aucun plafond en cas, par exemple, de dépassement d'une certaine consommation en kWh, ni d'aucune condition de ressource - alors même que la consommation énergétique des ménages les plus aisés est faiblement élastique.

Cette absence de ciblage a entraîné un coût pour les politiques publiques estimé à cinquante milliards d'euros stricto sensu. Au total, l'ensemble des mesures prises pour atténuer les effets de la crise de l'énergie sur les consommateurs (incluant des mesures telles que les chèques énergie exceptionnels, des subventions exceptionnelles aux entreprises les plus consommatrices d'énergie, et la ristourne sur les prix à la pompe des carburants) auraient coûté entre deux points de PIB (soit environ 60 milliards d'euros) pour le Conseil d'analyse économique et 100 milliards d'euros pour la Commission européenne.

Selon l'OFCE, cette politique a créé un décalage durable du niveau des prix entre la France et ses voisins, qui pourrait être assimilable à une « désinflation compétitive » cachée potentiellement plus puissante que l'effet produit, en son temps, par le crédit d'impôt pour la compétitivité et l'emploi.

Source : commission des finances

Coûteuse pour les finances publiques et à ce titre largement responsable de la dérive du solde public après 2022, cette politique place désormais la France dans une situation où le niveau des prix est plus faible que dans le reste de la zone euro, sans possibilité pour la politique budgétaire, compte tenu de l'état des finances publiques, de compenser une politique monétaire légèrement restrictive au regard du niveau des prix observés.

La politique monétaire est beaucoup moins accommodante pour la France que pour ses voisins, l'inflation moyenne étant de 2,2 % dans la zone euro. Nos voisins bénéficient au contraire d'une politique monétaire plus en phase avec le niveau des prix dans leur économie.

Le « policy mix » de la France se caractérise donc par une politique monétaire relativement restrictive alors qu'une politique budgétaire plus clairement encore restrictive s'impose. Cette conjonction ne devrait pas rapidement disparaître, une consolidation budgétaire étant nécessaire et les marges de la politique monétaire étant limitées par une anticipation d'inflation dans la zone euro en 2026 qui se situe autour de 2,2 % - un niveau proche, mais légèrement supérieur à la cible d'inflation de 2 % objectif à moyen terme sur lequel repose le mandat de la Banque centrale européenne. Afin de respecter cette cible, la Banque centrale européenne (BCE), qui avait procédé à huit baisses de taux consécutives, entre juin 2024 et juin 2025, le portant de 4 à 2 %, a donc dû depuis lors maintenir inchangé à ce niveau, trois fois de suite, la facilité de dépôt.

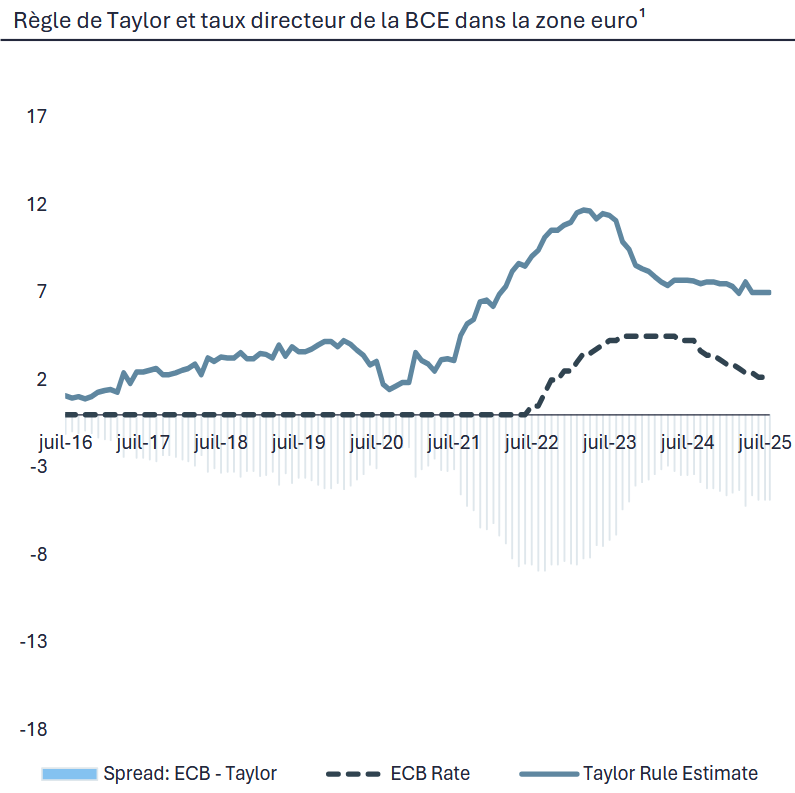

La situation ne devrait, de surcroît, pas s'améliorer, dans la mesure où l'économiste Natacha Valla a expliqué devant la commission que « la politique monétaire restait plus accommodante que suggéré », comme en attesterait « un écart croissant [entre les taux observés et] les taux [auxquels aboutiraient l'application de] la règle de Taylor41(*) ».

Taux de Taylor et taux directeur de la BCE (en %)

Courbe pleine : estimation du taux en appliquant la règle de Taylor

Courbe pointillée : taux de la BCE

Barres verticales : écart entre le taux de la BCE et la règle de Taylor

Source : document remis à la commission des finances par Natacha Valla

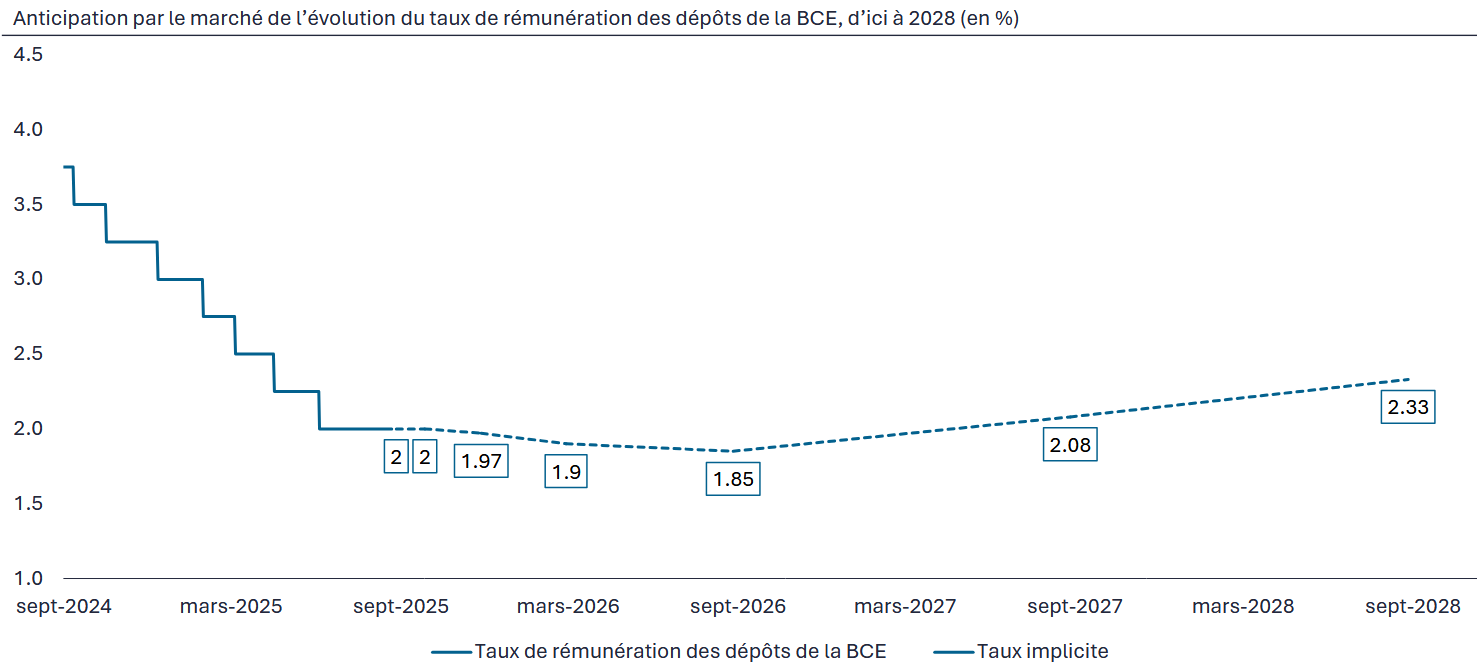

Cela limite encore davantage les perspectives de contribution de la politique monétaire à la croissance française, le marché anticipant désormais au mieux un très léger assouplissement et probablement une stabilisation des taux directeurs.

Anticipation par le marché de

l'évolution du taux de rémunération des

dépôts

de la BCE, d'ici à

2028 (en %)

Source : document remis à la commission des finances par Natacha Valla

La politique monétaire ne sera certes pas d'aucun secours en 2026 via ses outils conventionnels que sont les taux directeurs, puisqu'une décision de politique monétaire ne produit tous ses effets qu'environ dix-huit mois après avoir été prise par le conseil des gouverneurs. C'est ainsi que, selon l'OFCE, « l'impact de la politique monétaire et des taux longs augmenterait à 0,6 point de contribution, contre 0,3 en 2025 ». La prévision du Gouvernement intègre déjà cet effet positif des effets différés de l'assouplissement monétaire, comme le souligne le HCFP.

b) L'impulsion budgétaire des lois de finances et de financement de la sécurité sociale devrait contracter le PIB

Au-delà du simple fait d'adopter les textes financiers de la nation en temps utile, ce qui peut certes, en soi, présenter un impact sur la croissance en réduisant l'incertitude sur la politique économique, le contenu de ces textes emporte des effets plus significatifs encore.

Ce « contenu » peut s'entendre à la fois du niveau agrégé des dépenses et des recettes publiques, de leur composition, et, surtout, de leur évolution dans le temps. L'agrégation de l'effet des « mesures nouvelles » ou « mesures discrétionnaires » donne notamment lieu à l'identification de ce que les observateurs des finances publiques appellent « impulsion budgétaire » - cette impulsion pouvant être positive ou négative.

Il existe une riche littérature économique sur l'effet différencié des impulsions budgétaires, en fonction de la position dans le cycle - phase expansive ou récessive -, de la prédominance d'efforts en dépenses ou en recettes, de leur nature - consommation directe, investissement, dépenses de transfert, fiscalité sur les ménages ou sur les entreprises.

En effet, les incidences d'un effort en dépenses ou en recettes ne sont pas strictement équivalentes. L'économiste Alberto Alesina tend à montrer que, toutes choses égales par ailleurs, les réductions de dépenses seraient les moins récessives.

La logique keynésienne, peu appliquée en pratique, veut par ailleurs que le solde public soit négatif en période de crise, avant d'être compensé par des excédents en période d'expansion.

L'effet multiplicateur d'une variation du déficit public

L'effet multiplicateur d'une variation du déficit public désigne l'effet d'une augmentation de déficit public sur l'économie, selon François Ecalle. Ce dernier rappelle qu'en 2017 le modèle Mésange utilisé par la DG Trésor identifiait un effet multiplicateur sur le PIB à deux ans d'une hausse de 1 % du déficit public à :

- 1,4 pour une hausse de l'investissement public,

- 1,1 pour une hausse générique de la dépense publique,

- 0,8 pour une baisse de la CSG,

- 0,6 pour une baisse des cotisations sociales des employeurs.

Cela signifie, à l'inverse, que pour une réduction du déficit de 1 Md€ permise par une baisse de l'investissement public, l'effet récessif sur le PIB serait de 1,4 Md€.

Coenen et al. (201042(*)) avaient quant à eux estimé, dans une revue des principaux modèles utilisés par les institutions internationales, réalisée pour le FMI, que le multiplicateur était :

- « en moyenne proche de 1 pour une baisse de l'investissement ou de la consommation,

- de l'ordre de 0,7 pour une baisse des transferts sous condition de ressources,

- entre 0 et 0,5 pour une baisse des transferts sans condition de ressources,

- et de l'ordre de 0,2 pour une hausse des impôts ».

L'estimation du multiplicateur demeure un exercice très délicat parce que les ajustements budgétaires interviennent souvent en réaction à un événement économique préexistant, et qu'il est de ce fait malaisé d'isoler l'effet de l'ajustement de celui du contexte économique.

Une baisse de dépense publique pourrait en théorie se traduire par une dépense privée équivalente des ménages ou des entreprises. Cela implique toutefois que la baisse soit accompagnée d'une baisse d'impôts équivalente. Or, en contexte de déficit budgétaire, la baisse de dépense publique est absorbée par la réduction du déficit public.

À supposer même que la baisse de dépenses publiques se traduise par une baisse d'impôts équivalente, la dépense privée n'a en outre rien de certain, puisque la somme en question peut aussi bien être épargnée. En outre, certaines dépenses privées qui auraient pu être entraînées par un effet multiplicateur de la dépense publique peuvent finalement ne plus être programmées.

Source : commission des finances

Selon le HCFP, l'hypothèse de multiplicateur budgétaire moyen retenue par le Gouvernement pour 2026, de l'ordre de 0,5, est « un chiffre assez faible relativement aux valeurs usuelles ». Le HCFP juge plutôt que l'ajustement budgétaire du Gouvernement « aurait un impact sur la croissance de 0,6 point ».

Un effet récessif de l'ajustement budgétaire sous-estimé selon le HCFP

« L'ajustement budgétaire envisagé en 2026 (0,8 point de PIB potentiel) pèserait négativement pour 0,4 point de croissance, correspondant à un multiplicateur budgétaire moyen évalué à ½. Cette estimation appelle deux observations :

- d'une part, l'ampleur de la consolidation budgétaire est plus élevée en effort structurel (1,0 point), voire en effort structurel primaire (1,2 point) : le multiplicateur budgétaire moyen sous-jacent est donc plutôt de l'ordre de 0,4, un chiffre assez faible relativement aux valeurs usuelles. L'administration le justifie par la composition de l'effort, qui serait ciblé vers des ménages dont la propension marginale à consommer est plus faible, et vers des grandes entreprises à larges capacités de financement : cette explication est qualitativement plausible mais difficile à expertiser, faute du détail des multiplicateurs retenus pour chacune des mesures en dépense et en recettes. La composition de l'effort en dépense d'une part, entre ce qui relève de la demande publique et des autres dépenses, et en recettes d'autre part, entre ce qui relève des différents types de prélèvements obligatoires, suggérerait néanmoins un multiplicateur un peu plus élevé que celui retenu par le Gouvernement ;

- d'autre part, la croissance en 2026 devrait aussi être affectée par l'effort budgétaire déjà opéré en 2025 (0,8 point de PIB). Ainsi, en prenant en compte les effets retardés de l'ajustement en 2025, tout en tenant compte de la composition des mesures, l'effort budgétaire prévu pèserait davantage qu'affiché sur la croissance en 2026, d'au moins 0,2 point supplémentaire sur la base de multiplicateurs usuels. »

Source : avis du Haut Conseil des finances publiques sur le PLF et le PLFSS pour 2026

Du reste, le multiplicateur associé à l'ajustement structurel de 0,8 point de PIB potentiel proposé par le Gouvernement était plutôt estimé à environ 0,5 par la Direction Générale du Trésor, selon des éléments fournis au rapporteur général. L'administration de Bercy identifie ainsi plus en détail des multiplicateurs par nature de l'effort.

Effets multiplicateurs en fonction de la nature des économies

|

Ajustement structurel |

Effet multiplicateur associé à court terme |

Impact sur l'économie |

|

|

Effort en dépenses (baisse) |

17,3 Md€ |

- 0,60 |

- 10,4 Md€ |

|

Effort en prélèvements obligatoires (PO) |

11 Md€ |

- 0,35 |

- 3,7 Md€ |

|

dont hausse des PO sur les ménages |

5,8 Md€ |

- 0,40 |

- 2,3 Md€ |

|

dont hausse des PO sur les entreprises |

1 Md€ |

- 0,10 |

- 0,1 Md€ |

|

dont hausse de la fiscalité indirecte |

4,2 Md€ |

- 0,30 |

- 1,3 Md€ |

|

Effort en recettes hors PO |

- 5,1 Md€ |

- 0,40 |

+ 2 Md€ |

|

Total |

23,2 Md€ |

- 0,50 |

- 12,1 Md€ |

Source : commission des finances, d'après des éléments fournis par la DG Trésor

Se montrant beaucoup plus sceptique, l'OFCE estime pour sa part que la consolidation budgétaire aurait un effet récessif notable, chiffré à 0,8 point de PIB dans l'hypothèse pourtant très prudente d'un déficit public à 5 % du PIB - soit un effort structurel plus proche de 0,7 point, et donc un multiplicateur, plus classiquement, proche de 1.

Il ne s'agit pas de remettre en question la nécessité d'une consolidation budgétaire, mais de pointer la situation dans laquelle des années de croissance achetées à crédit par le déficit public nous placent aujourd'hui.

Pour reprendre l'argumentaire développé dans une note de la DG Trésor de janvier 2025 communiquée au rapporteur général, qu'une moindre consolidation n'aurait pas forcément un effet positif sur l'activité si elle s'accompagne d'une incertitude accrue pour les agents économiques, ceux-ci pouvant anticiper une dégradation des conditions de crédit et de futures mesures fiscales. Olivier Redoulès confirme que « l'impact conjoncturel négatif des mesures budgétaires s'estompera trimestre après trimestre » et estime que, la France étant proche de son potentiel de production (écart de production proche de 0), une consolidation budgétaire ne risque pas d'être autodestructrice (self-defeating) comme en 2012.

c) La France ne semble bénéficier que marginalement d'une hausse de la demande adressée par ses voisins européens, même en cas de stimulus budgétaire dans ces pays

L'OFCE souligne, dans ses perspectives européennes et mondiales pour 2026, qu'« à l'exception de l'Allemagne, qui dispose de marges de manoeuvre et des Etats-Unis qui font fi de la dynamique de la dette, les impulsions seront le plus souvent négatives » en matière de politique budgétaire en 2026. Selon l'observatoire, « en Europe, le souci de réduire ou du moins de stabiliser la trajectoire de la dette publique en points de PIB pousserait plusieurs pays à mettre en oeuvre une politique budgétaire restrictive ; notamment la France, l'Espagne et le Royaume-Uni ».

Depuis la pandémie de Covid-19, deux pays qui avaient subi une crise de leur dette souveraine, l'Espagne et l'Italie, ont enregistré une croissance élevée. Cela s'est notamment expliqué, dans ces deux pays, par un le plan Next Generation EU. Davantage que les prêts, dont il semble se confirmer qu'ils ne seront pas « consommés » à hauteur de ce qu'ils auraient pu dans la plupart des États membres, du fait notamment de la remontée des taux d'intérêt à partir de 2022, les subventions ont permis un important stimulus.

Pour ce qui concerne l'Italie, les très bonnes performances post-Covid en 2021 et au premier semestre 2022 se sont expliquées par la mise en place d'un « superbonus43(*) » pour la rénovation énergétique et sismique des bâtiments consistant en un crédit d'impôt de 110 % du montant du devis entre 2020 et 2022, un taux progressivement ramené à 60 % en 2025.

Pour autant, les effets de la demande adressée par l'Espagne et l'Italie à la France les années passées n'ont pas semblé très puissants.

Une explication peut être que le dispositif italien a produit ses effets avant tout sur le secteur de la construction, peu sujet aux fuites à l'importation car il est implanté localement. Il n'aurait ainsi que peu contribué à la demande adressée à la France et donc peu bénéficié à la croissance française.

Pour l'avenir, s'agissant du cas allemand, l'impulsion budgétaire pourrait s'avérer importante, un fonds ayant été créé en 2025 pour investir 500 milliards d'euros dans les infrastructures, le climat, mais aussi le numérique, l'éducation et la recherche sur la période 2025-2036 (soit plus de 40 milliards d'euros par an). L'Allemagne a assoupli sa limite constitutionnelle du déficit public de 0,35 % du PIB, appelé « frein à la dette », en exemptant les dépenses relatives à la défense au-dessus de 1 % du PIB.

Or, la France figure parmi les principaux partenaires commerciaux de l'Allemagne et dispose d'une base industrielle, technologique et de défense française (BITD) importante.

On eût pu s'attendre à une demande adressée à la France importante dans le contexte où la première économie de l'Union européenne connaîtrait un rebond à 1,2 % de croissance en 2026. Néanmoins, les instituts de prévision allemands ne tablent pas sur des commandes importantes à la base industrielle, technologique et de défense française (BITD) française, mais plutôt aux entreprises américaines du secteur des équipements de défense. S'agissant du plan dans les infrastructures et le climat, on peut présumer que l'avance chinoise dans les technologies vertes sera difficile à contester pour la France, qui reste cependant bien positionnée dans les services à l'environnement.

Il en résulte que la contribution de la politique budgétaire de nos partenaires commerciaux à la croissance française s'élèverait à seulement de + 0,1 point en 2026, un montant loin de compenser l'effet récessif de la politique budgétaire nationale (- 0,8 point).

* 2 S'agissant du Consensus Forecasts, la zone bleu foncé représente les 50 % des prévisions stables autour de la médiane, la zone bleu clair les 30 % de prévisions supplémentaires et la zone bleu clair les 20 % restants. Concernant la Commission européenne, le scénario de prévision est à politique budgétaire inchangée.

* 3 Cepremap, Perspectives macroéconomiques, octobre 2025. En ligne : https://www.cepremap.fr/depot/2025/10/Macroeconomic-outlook-17-october-2025.pdf.

* 4 4,2 % en France contre 0 en Allemagne, au T2 2025.

* 5 5,3 % en France contre 2,9 % en Allemagne, au T4 2026.

* 6 À savoir « l'incertitude politique générée par 1) le résultat des élections européennes, 2) la dissolution de l'Assemblée nationale, 3) le résultat des élections législatives et 4) les difficultés à constituer un gouvernement », donc la séquence de l'été 2024, puis l'incertitude engendrée par « 5) les difficultés à voter les textes budgétaires dans les délais usuels ».

* 7 Raul Sampognaro (2024), « Effet d'un choc d'incertitude politique sur le PIB français », Revue de l'OFCE, n° 187.

* 8 https://www.sciencespo.fr/cevipof/fr/actualites/barometre-de-la-confiance-politique-du-cevipof-2025-le-grand-desarroi-democratique/.

* 9 Département analyse et prévision de l'OFCE, « Jusqu'ici la croissance résiste. Perspectives 2025-2026 pour l'économie européenne et mondiale », 15 octobre 2025. En ligne : https://www.ofce.sciences-po.fr/pdf/pbrief/2025/OFCEpbrief150.pdf.

* 10 https://ideas.repec.org/p/cpr/ceprdp/18457.html.

* 11 15 % pour l'automobile, 50 % pour l'acier et l'aluminium, par exemple, au titre de la section 232 de la loi de 1962 pour l'expansion du commerce - le taux de 50 % demeure même après l'accord de septembre 2025.

* 12 Déficit commercial des Etats-Unis avec un pays donné a été rapporté au total des importations depuis ce pays. Les économistes s'accordent pourtant à dire que le solde courant est indicateur plus pertinent.

* 13 L'« excédent de l'Union européenne vis-à-vis des États-Unis » masque en fait une forte hétérogénéité, plus de la moitié de cet excédent provenant en réalité de l'Allemagne. En 2024, la France, qui accuse un important déficit vis-à-vis de l'Allemagne, a exporté 83 milliards d'euros de biens vers les États-Unis et en a importé exactement le même montant.

* 14 Ces droits sont dits « réciproques » en ce qu'ils s'appliqueraient en représailles à des droits imposés par leurs partenaires commerciaux sous la forme de « manipulations de devises et barrières non tarifaires ».

* 15 Gary Hufbauer et Ye Zhang, `Who is paying for Trump's tariffs? So far, it's US businesses », Peterson Institute for International Economics. En ligne : https://www.piie.com/blogs/realtime-economics/2025/who-paying-trumps-tariffs-so-far-its-us-businesses.

* 16 P. Fajgelbaum, P. Goldberg, P. Kennedy, A. Khandelwal, « The Return to Protectionism », The Quarterly Journal of Economics. En ligne : https://academic.oup.com/qje/article-abstract/135/1/1/5626442.

* 17 Indices de mesure de l'incertitude politique de Baker-Bloom-Davis. En ligne : https://www.policyuncertainty.com/bbd_monetary.html.

* 18 Perspectives européennes et mondiales de l'OFCE, « Jusqu'ici la croissance résiste ». En ligne : https://www.ofce.sciences-po.fr/prev/prev2509/inter/synthese.html

* 19 OFCE, « Perspectives 2025-2026 pour l'économie française », octobre 2025. En ligne : https://www.ofce.sciences-po.fr/prev/prev2509/france/comext.html.

* 20 Perspectives de l'OFCE pour 2026. En ligne : https://www.ofce.sciences-po.fr/prev/prev2509/france/investissement.html.

* 21 Chiffres provisoires encore à confirmer par la Banque de France.

* 22 Entreprises qui auraient fait faillite en l'absence de mesures de soutien.

* 23 Ludovic Subran, « La marée montante des défaillances d'entreprises », Les Echos, 23 octobre 2025. En ligne : https://www.lesechos.fr/idees-debats/editos-analyses/la-maree-montante-des-defaillances-dentreprises-2194064.

* 24 « Indicateur du climat des affaires - Tous secteurs - France métropolitaine », Insee. En ligne : https://www.insee.fr/fr/statistiques/serie/001565530#Graphique.

* 25 Banque de France, Enquête mensuelle de conjoncture, octobre 2025. En ligne : https://www.banque-france.fr/fr/publications-et-statistiques/publications/enquete-mensuelle-de-conjoncture-debut-octobre-2025.

* 26 Source : Eurostat. Le trait pointillé est le rendement après IS et le trait plein avant IS. Les traits colorés correspondent à chaque pays, les traits fins gris rappellent les autres pays. Les actifs productifs sont connus, selon les pays, jusqu'en 2024 ou 2023 ou 2022. L'impôt sur les sociétés des sociétés financières est affecté à la branche K et celui des sociétés non financières aux branches marchandes hors services financiers et immobilier des ménages.

* 27 https://xtimbeau.github.io/travail/.

* 28 L'OFCE anticipe cependant le taux d'épargne à 18,7 % en 2025 et 18,2 % en 2026.

* 29 « Épargne des ménages français : pourquoi est-elle si élevée et où va-t-elle ? », Analyse et Diagnostic, Paul Berthier, institut Rexecode, février 2025. En ligne : https://www.rexecode.fr/conjoncture-previsions/notes-d-analyse/analyse-et-diagnostic/a-d-france/epargne-des-menages-francais-pourquoi-est-elle-si-elevee-et-ou-va-t-elle.

* 30 Rapport d'Enrico Letta, « Bien plus qu'un marché. Renforcer le marché unique afin d'assurer un avenir durable et la prospérité pour tous les citoyens de l'UE », avril 2024. En ligne : https://www.consilium.europa.eu/media/ny3j24sm/much-more-than-a-market-report-by-enrico-letta.pdf.

* 31 DG Trésor, « Flash conjoncture France - Quels facteurs pourraient expliquer le taux d'épargne élevé en France ? », juin 2025. En ligne : https://www.tresor.economie.gouv.fr/Articles/2025/06/06/flash-conjoncture-france-quels-facteurs-pourraient-expliquer-le-taux-d-epargne-eleve-en-france.

* 32 Il est important de noter que les données relatives à l'épargne sont des données provisoires, qui peuvent connaître des révisions parfois importantes jusqu'à deux ans et demi après la publication de la première estimation.

* 33 En ligne : https://www.insee.fr/fr/statistiques/8594943.

* 34 Note de conjoncture de l'Insee (juin 2025), « L'épargne des ménages au sommet ». En ligne : https://www.insee.fr/fr/statistiques/8594943.

* 35 Hippolyte d'Albis, « Démographie mondiale : retour aux chiffres et aux concepts ! », in L'économie mondiale 2026.

* 36 « L'épargne des ménages au sommet », note de conjoncture de l'Insee, juin 2025. En ligne : https://www.insee.fr/fr/statistiques/8594943.

* 37 Chaque année, les ménages sont classés en sous-groupes selon la classe d'âge de l'année précédente. L'âge pris en compte est celui du membre le plus âgés du ménage. Calculs Insee à partir de données de La Banque postale, sur un échantillon de clients actifs.

* 38 « L'épargne des ménages au sommet », note de conjoncture de l'Insee, juin 2025. En ligne : https://www.insee.fr/fr/statistiques/8594943.

* 39 Le rendement d'un euro cotisé pourrait en effet fortement diminuer pour les générations futures.

* 40 Cette cible est dite « symétrique » depuis juillet 2021, à savoir que la BCE ne doit plus nécessairement rechercher à maintenir l'inflation « inférieure à, mais proche de 2 % ». Voir en ligne : https://www.banque-france.fr/fr/publications-et-statistiques/publications/la-bce-adopte-une-cible-dinflation-claire-et-symetrique-de-2.

* 41 La règle de Taylor est une règle de détermination des taux d'intérêts couramment utilisée par les banques centrales depuis son énonciation en 1993 par l'économiste John Taylor, popularisée par la banque d'investissement Goldman Sachs en 1996.

* 42 Coenen G. et al. (2010) : « Effects of Fiscal Stimulus in Structural Models », IMF Working Paper, n° 10/73.

* 43 Benoît Williatte, « Italie : reprise fragilisée par la fin du Superbonus », revue de l'OFCE. En ligne : https://www.ofce.sciences-po.fr/pdf/revue/5-186OFCE.pdf.