D. III. LES DÉPENSES DE L'ÉTAT, HORS DÉFENSE ET CHARGE DE LA DETTE, SONT MAÎTRISÉES MAIS RESTENT À UN NIVEAU SUPÉRIEUR À CELUI D'AVANT LA CRISE SANITAIRE

A. LE PANORAMA DES DÉPENSES DE L'ÉTAT

Les dépenses de l'État peuvent être appréciées sur plusieurs périmètres.

Les dépenses brutes, c'est-à-dire les crédits de paiement ouverts aux ministres, sont dans le projet de loi de finances pour 2026 de 588,3 milliards d'euros en crédits de paiement sur le budget général, de 2,6 milliards d'euros sur les budgets annexes, de 77,5 milliards d'euros sur les comptes d'affectation spéciale et de 150,1 milliards d'euros sur les comptes de concours financiers164(*).

En dépenses brutes, la mission la plus importante du budget général est la mission « Remboursements et dégrèvements », qui ne présente toutefois que des marges de manoeuvre limitées car elle porte des décaissements liés à des dégrèvements d'impôts, des remboursements et restitutions de crédits d'impôts, ou encore des opérations comptables liées à des remises gracieuses, annulations, abandons de créances.

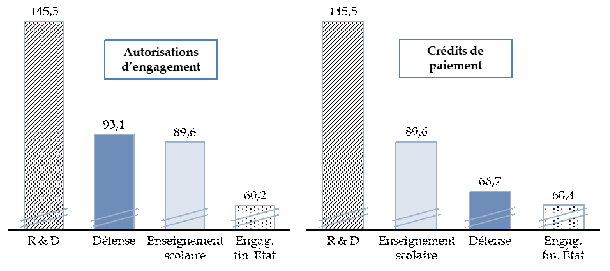

Hors remboursements et dégrèvements, la mission recevant les crédits les plus élevés est, de manière constante, la mission « Enseignement scolaire ». Depuis 2025, toutefois, c'est le cas uniquement en crédits de paiement. Pour la deuxième année consécutive, c'est la mission « Défense » qui ouvre le montant le plus élevé d'autorisations d'engagement, ce qui montre l'importance donnée à l'effort de défense au-delà de l'année en cours.

Les quatre premières missions du budget

général

en autorisations d'engagement et en crédits de

paiement

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2026

Les dépenses nettes du budget général, comptabilisées à l'article d'équilibre du budget165(*), s'entendent hors remboursements et dégrèvements d'État166(*). Leur montant est de 447,4 milliards d'euros en projet de loi de finances pour 2026.

1. L'appréciation des crédits des missions varie selon que l'on inclut, ou non, la contribution au financement des pensions

Certaines de ces dépenses étant considérées comme contraintes à court terme, il est d'usage de considérer les dépenses des missions du budget général hors remboursements et dégrèvements et hors contributions au compte d'affectation spéciale (CAS) « Pensions », comme le fait le Gouvernement dans le dossier de presse du projet de loi de finances. Le montant total des contributions au CAS « Pensions » est de 51,8 milliards d'euros pour les missions du budget général et de 0,4 milliard d'euros pour les budgets annexes.

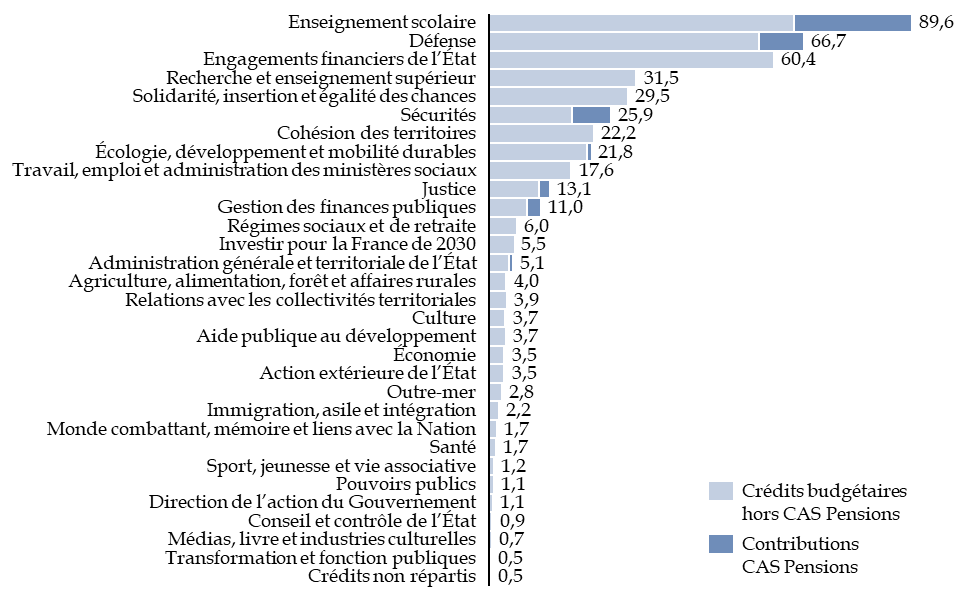

Si la mission « Enseignement scolaire » est la première mission du budget général, hors remboursements et dégrèvements, la deuxième est la mission « Défense » si l'on inclue les contributions aux pensions, ou la mission « Engagements financiers de l'État », c'est-à-dire principalement la charge de la dette de l'État, si l'on comptabilise hors pensions.

Crédits des missions du budget

général en crédits de paiements,

et hors

remboursements et dégrèvements, avec et sans contribution au CAS

« Pensions »

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données transmises par le Gouvernement

La question de la comptabilisation des sommes versées par l'État pour le financement des pensions de ses agents a fait l'objet de débats récents au sujet d'un supposé « déficit caché » du système de retraite.

Une enquête de l'Institut des politiques publiques (IPP)167(*) a souligné, au mois de juin dernier, que la convention comptable actuelle ne tient pas compte du déséquilibre démographique du régime, c'est-à-dire de la différence entre le ratio actifs / retraités dans la fonction publique et dans le secteur privé. L'IPP a proposé de ne plus inclure, dans les crédits budgétaires de chaque mission budgétaire, la part de la contribution de l'État qui correspond au rééquilibrage démographique et d'ajouter au contraire une correction à la prise en compte d'avantages associés à des métiers spécifiques, notamment dans le secteur de la défense. Le budget du ministère de l'éducation nationale passerait ainsi, en 2023, de 81,3 à 70,7 milliards d'euros, ce qui, selon les auteurs de l'étude, assurerait un meilleur cadre de référence pour des comparaisons internationales.

Budget des ministères en 2023

« corrigés »

selon l'étude de

l'Institut des politiques publiques

(en milliards d'euros)

Source : commission des finances, à partir des données IPP

En réponse à ces débats et tout particulièrement à cette étude, la ministre de l'action et des comptes publics a indiqué le 22 octobre dernier, devant l'Assemblée nationale168(*), que les méthodes de comptabilisation seraient revues dans le projet de loi de finances pour 2027. Dès le présent projet de loi de finances, l'annexe budgétaire « Pensions »169(*) inclut une section nouvelle, relative à l'équilibre du CAS « Pensions », dans laquelle il est indiqué que « le total des contributions employeurs des fonctionnaires civils et militaires s'élèverait à 11 Mds€, contre 52,4 Mds€ selon la présentation actuelle ». Cette présentation ne retient pas la distinction que fait l'IPP entre le rééquilibrage démographique et les mesures professionnelles spécifiques.

Les conventions comptables peuvent être discutées en fonction de ce que l'on souhaite représenter et il serait complexe, peut-être impossible de trouver un mode de comparaison unique entre deux régimes de retraite aux fondements très différents, comme l'indique l'annexe budgétaire « Pensions » : le régime de la fonction publique d'État inclut à la fois la retraite de base et la retraite complémentaire, son taux de cotisation s'applique aux rémunérations hors primes et il finance, outre les retraites proprement dites, certains droits familiaux qui, dans le secteur privé, relèvent de la Caisse nationale des allocations familiales.

Ce débat permet toutefois de constater que la contribution au CAS « Pensions » est une sorte d'« angle mort » de la présentation budgétaire.

Alors que le montant le plus souvent présenté dans le débat public exclut les contributions au CAS « Pensions »170(*), c'est le montant incluant cette contribution qui fait l'objet de l'autorisation parlementaire dans la loi de finances et les documents budgétaires. Les parlementaires peuvent modifier par voie d'amendement les crédits de titre 2, mais sans distinction entre ce qui relève des rémunérations proprement dites (qui peuvent faire l'objet d'un arbitrage annuel, par des mesures salariales catégorielles ou par des choix de politique d'embauche) et ce qui est nécessaire pour le paiement des pensions (lesquelles dépendent plutôt de mesures générales et non de mesures spécifiques au ministère responsable du programme budgétaire).

La réflexion actuelle est donc bienvenue et devra aboutir à une réforme de la comptabilisation des contributions des missions au CAS « Pensions » ou, en tout cas, à une meilleure information du Parlement sur le mécanisme et la décomposition de ces contributions.

2. Les politiques portées par les missions budgétaires bénéficient de financements qui, pour certaines d'entre elles, vont bien au-delà des crédits budgétaires

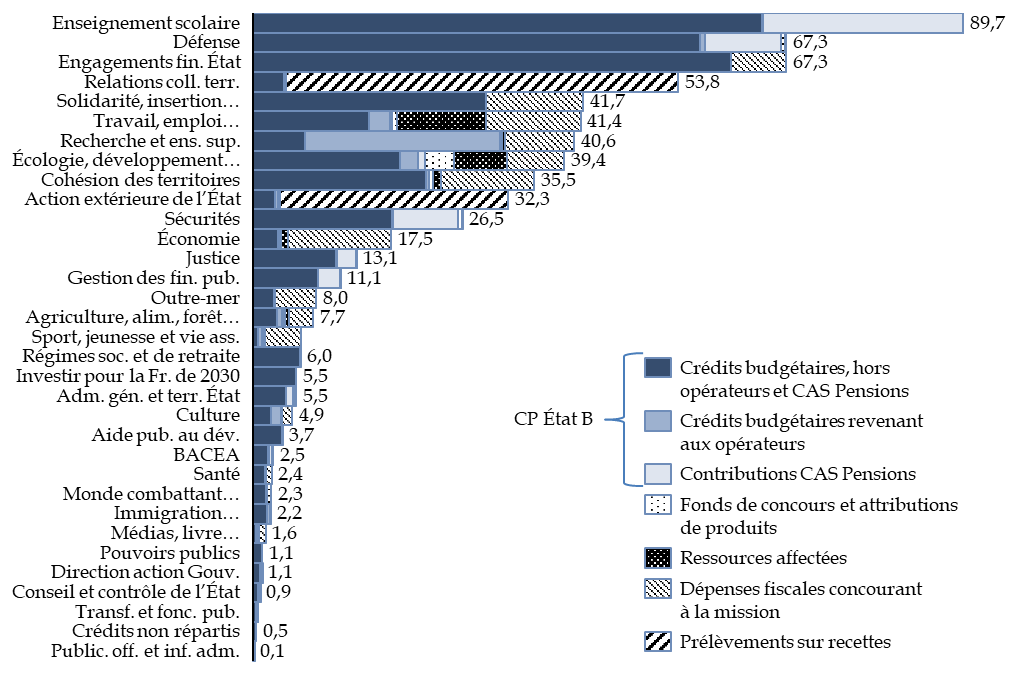

La présentation la plus large de l'effort de l'État en faveur des politiques publiques portées par les missions a été introduite par la révision de la loi organique en date du 28 décembre 2021. L'état F annexé au projet de loi de finances regroupe désormais les moyens globaux alloués à chaque mission, c'est-à-dire qu'aux crédits budgétaires sont ajoutés l'ensemble des moyens contribuant aux politiques publiques visées par la mission : fonds de concours, dépenses fiscales, ressources affectées aux opérateurs, prélèvements sur recettes171(*).

Moyens globaux alloués aux missions du

budget général,

hors dépenses des comptes

spéciaux et remboursements et dégrèvements

(en milliards d'euros)

Montants hors contributions des comptes spéciaux et hors mission « Remboursements et dégrèvements »172(*).

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances et des réponses au questionnaire du rapporteur général

Une telle présentation met par exemple en évidence l'importance du financement apporté aux collectivités territoriales par l'intermédiaire des prélèvements sur recettes173(*) et le rôle majeur des taxes affectées dans le financement des politiques du travail et de l'emploi, des crédits des opérateurs dans la recherche et l'enseignement supérieur, ou encore des dépenses fiscales pour de nombreuses missions. Pour certaines missions, les crédits budgétaires sont largement dépassés par les financements extra-budgétaires ou revenant aux opérateurs, alors même que les objectifs de la mission sont assignés à une administration qui ne dispose que des crédits budgétaires.

* 164 Articles 49 à 51 du présent projet de loi de finances, dont les montants sont répartis par missions et programmes budgétaire dans les états annexés B, C et D.

* 165 Article 48 du présent projet de loi de finances.

* 166 Depuis la révision de la loi organique relative aux lois de finances du 28 décembre 2021, les remboursements et dégrèvements d'impôts locaux sont comptabilisés comme des dépenses et ne sont plus retranchés des dépenses nettes.

* 167 Patrick Aubert, Maïlys Pedrono, Maxime Tô, Todor Tochev, Retraites des fonctionnaires d'État :

faut-il changer la convention comptable ?, juin 2025.

* 168 Assemblée nationale, Questions au Gouvernement (vidéo), mardi 22 octobre 2025.

* 169 Rapport sur les pensions de retraite de la fonction publique, annexe au projet de loi de finances pour 2026.

* 170 Dossier de presse du projet de loi de finances, mais aussi lois de programmations sectorielles (Défense, Sécurités, Justice, Recherche).

* 171 L'état F inclut également les dépenses des comptes spéciaux concourant aux politiques publiques visées par la mission. Cependant, les avances aux collectivités territoriales ne peuvent être considérées comme une véritable dépense de l'État puisqu'elles sont remboursées en cours d'année par le produit des impositions locales ; en outre la majeure part des dépenses du compte d'affectation spéciale « Pensions » sont en doublon avec les contributions des missions du budget général et des budgets annexes à ce compte. En conséquence les dépenses des comptes spéciaux ne sont pas prises en compte dans la présentation qui suit.

* 172 Les remboursements et dégrèvements sont partiellement pris en compte à travers l'imputation des dépenses fiscales sur les moyens globaux de chaque mission.

* 173 Le prélèvement sur recettes à destination de l'Union européenne est, pour sa part, rattaché dans cette présentation à la mission « Action extérieure de l'État ».