- L'ESSENTIEL

- I. UNE FIN DE CADRE FINANCIER PLURIANNUEL

MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

- A. UNE CONTRIBUTION FRANÇAISE 2025 CONFORME

AUX PRÉVISIONS

- 1. La contribution française

exécutée en 2025 est à ce jour proche des

montants votés en loi de finances

- 2. Si la France est l'un des principaux

bénéficiaires des dépenses européennes, des marges

de progression existent

- a) Des retours français tirés dans

l'absolu par la politique agricole commune (PAC), avec un taux de retour

néanmoins mesuré

- b) La France est le deuxième contributeur

net depuis le départ du Royaume-Uni de l'UE

- c) Un effort de mobilisation des fonds

européens crucial dans le cadre de la négociation du prochain

cadre financier pluriannuel

- a) Des retours français tirés dans

l'absolu par la politique agricole commune (PAC), avec un taux de retour

néanmoins mesuré

- 1. La contribution française

exécutée en 2025 est à ce jour proche des

montants votés en loi de finances

- B. LA CONTRIBUTION FRANÇAISE PROGRESSE

TRÈS FORTEMENT EN 2026

- C. UNE HAUSSE DE LA CONTRIBUTION FRANÇAISE

AU BUDGET EUROPÉEN QUI DEVRAIT SE POURSUIVRE POUR BOUCLER LE CFP

2021- 2027

- A. UNE CONTRIBUTION FRANÇAISE 2025 CONFORME

AUX PRÉVISIONS

- II. LES BESOINS DE FINANCEMENT POUR COUVRIR LES

ENGAGEMENTS EUROPÉENS DEVRAIENT CONDUIRE À UNE HAUSSE DES

CONTRIBUTIONS NATIONALES À MOYEN TERME

- A. LE FINANCEMENT DE L'ENSEMBLE DES

PRIORITÉS DE L'UE PAR LE PROCHAIN CFP POURRAIT ENTRAINER UNE TRÈS

FORTE HAUSSE DU PSR-UE

- 1. Une proposition coûteuse de la Commission

européenne pour maintenir l'ambition du budget de l'UE

- 2. Une première rubrique qui regroupe

notamment la politique agricole commune (PAC) et la politique de

cohésion dans des plans de partenariat nationaux et régionaux

(PPNR)

- 3. Un nouveau fonds européen pour la

compétitivité pour mettre en oeuvre les recommandations du

rapport Draghi

- 4. Un financement de l'action extérieure de

l'Union réorganisé dans des proportions constantes

- 1. Une proposition coûteuse de la Commission

européenne pour maintenir l'ambition du budget de l'UE

- B. LE PROCHAIN CFP EST GREVÉ PAR LE

COÛT DU REMBOURSEMENT DU PLAN DE RELANCE EUROPÉEN

- 1. Next Generation EU constitue un mécanisme

sans précédent, dont la France a su tirer parti

- 2. Dans un premier temps, le coût du

financement du plan de relance européen se manifeste à travers sa

charge d'intérêt

- 3. Un remboursement du principal fondé sur

de nouvelles ressources propres encore évanescentes

- 1. Next Generation EU constitue un mécanisme

sans précédent, dont la France a su tirer parti

- C. À MOYEN-TERME, LES ENGAGEMENTS

FINANCIERS EXTRABUDGÉTAIRES DE L'UE MENACENT LE MONTANT DE LA

CONTRIBUTION FRANÇAISE

- 1. Un budget européen exposé par des

engagements de l'UE toujours plus nombreux et toujours plus importants

- 2. Le soutien financier apporté à

l'Ukraine s'est accru avec les années, à la hauteur de

l'agression russe, exposant de plus en plus le budget de l'Union

européenne

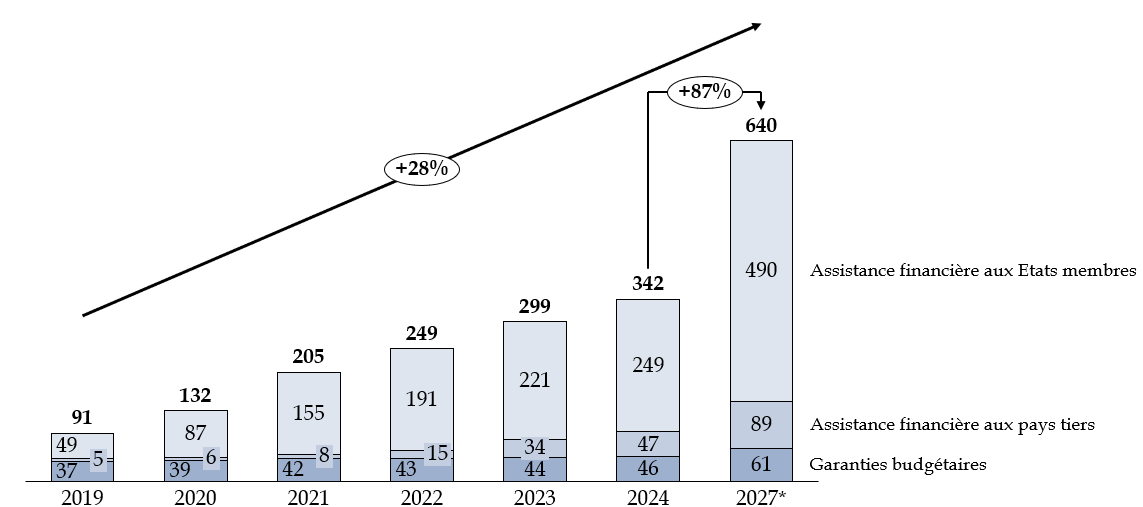

- 3. L'assistance financière aux États

membres, en forte hausse, représente le principal engagement

extrabudgétaire de l'UE et pourrait peser sur le budget français

à moyen terme

- 1. Un budget européen exposé par des

engagements de l'UE toujours plus nombreux et toujours plus importants

- A. LE FINANCEMENT DE L'ENSEMBLE DES

PRIORITÉS DE L'UE PAR LE PROCHAIN CFP POURRAIT ENTRAINER UNE TRÈS

FORTE HAUSSE DU PSR-UE

- I. UNE FIN DE CADRE FINANCIER PLURIANNUEL

MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur TOME II Fascicule 2 AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

I. UNE FIN DE CADRE FINANCIER PLURIANNUEL (CFP) 2021-2027 MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

Après le rehaussement des crédits dédiés aux Armées (+ 6,7 milliards d'euros), la hausse du prélèvement sur recettes au profit de l'Union européenne (+ 5,7 milliards d'euros) est la 2e hausse la plus importante du PLF 2026.

A. UN BUDGET EUROPÉEN 2026 CARACTÉRISÉ PAR UN RATTRAPAGE DES DÉPENSES APRÈS DES RETARDS INITIAUX ...

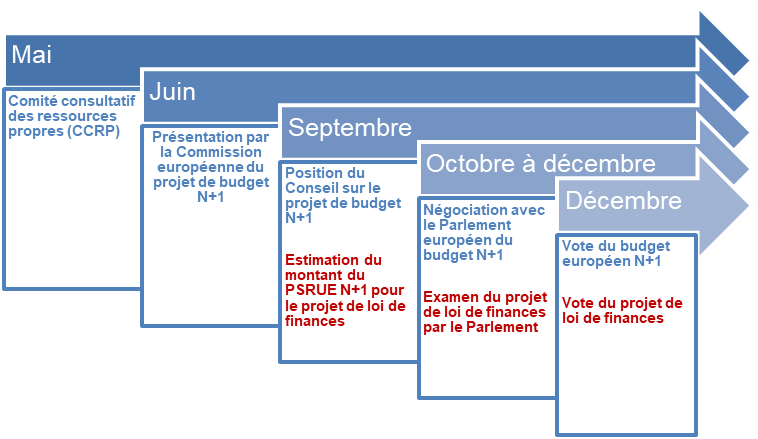

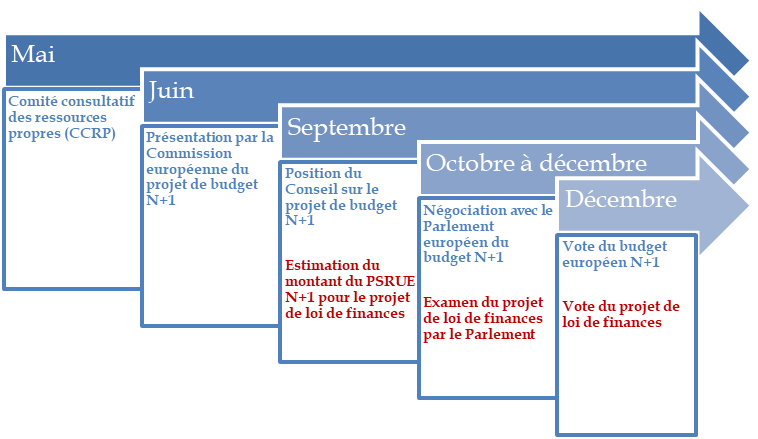

Calendrier déterminant l'évaluation du montant du PSRUE

Légende : procédures européenne et française.

Source : commission des finances du Sénat, à partir des documents budgétaires

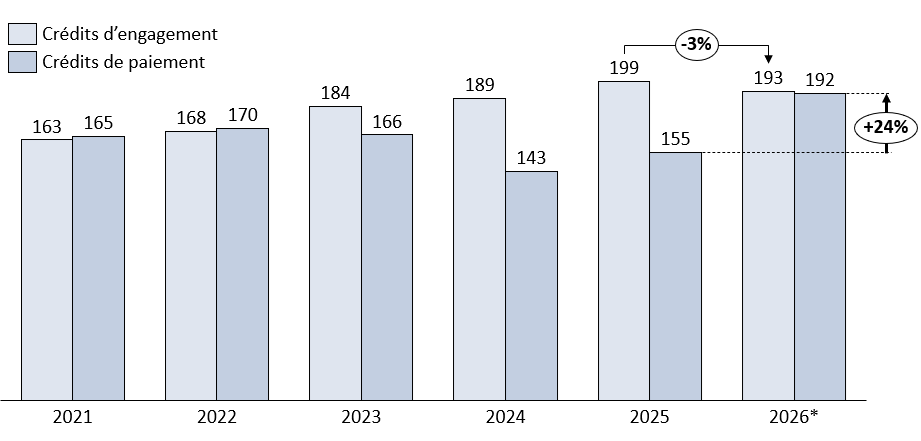

Le 4 juin 2025, la Commission européenne a présenté son projet de budget pour 2026, en proposant un niveau de dépenses s'élevant à 193,3 milliards d'euros en crédits d'engagement (CE), en baisse de 3,1 % par rapport au budget 2025 après révision du CFP, mais surtout, à 192,2 milliards d'euros en crédits de paiement (CP), soit une hausse de 23,8 %.

La hausse prononcée des crédits de paiement marque un rattrapage, expliqué principalement par les retards pris dans le démarrage de la programmation 2021-2027 de la politique de cohésion. Les crédits de paiement de la rubrique 2a « cohésion économique, sociale et territoriale » enregistrent ainsi une nette accélération, s'élevant à 59,7 milliards d'euros en 2026 (+ 79,5 % par rapport au budget 2025). La hausse des dépenses reflète aussi, dans une moindre mesure, les conséquences de la révision du CFP 2021-2027 intervenue en 2024 : figure ainsi au budget 2026 la prise en charge de la surcharge d'intérêts liés au plan de relance NextGenerationEU (+ 4,3 milliards d'euros en 2026) et du coût de la facilité pour l'Ukraine (3,9 milliards d'euros en CE et 3,2 milliards d'euros en CP).

B. ... QUI SE RÉPERCUTE SUR LE NIVEAU DE LA CONTRIBUTION FRANÇAISE

L'article 45 du projet de loi de finances pour 2026 évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 28,8 milliards d'euros, soit une progression substantielle de 24,6 % par rapport à la prévision d'exécution à date pour 2025.

Cette hausse de la contribution française était largement attendue. Le rapporteur spécial pointait ainsi l'an dernier que la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et que les rattrapages sont fréquents en fin d'exercice. En outre, cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026 ce qui a pu renforcer la sous consommation de fonds structurels dans certains pays.

L'augmentation observée est même inférieure aux attentes. Lors de l'examen du projet de loi de finances pour 2025, l'administration économique et financière française estimait en effet qu'une très forte hausse du prélèvement sur recettes était à prévoir pour les années 2026 et 2027, avec des prélèvements sur recettes attendus respectivement à hauteur de 30,4 milliards d'euros et 32,4 milliards d'euros. Dans ses échanges avec le rapporteur spécial, la direction du budget a principalement expliqué l'écart observé entre cette prévision et le montant figurant au PLF 2026 (1,6 milliards d'euros) par « la baisse de la prévision de dépenses, la baisse des clefs de contribution française mises à jour en mai 2025 dans le cadre du comité consultatif sur les ressources propres (CCRP) et l'intégration des corrections pour exercices antérieurs », chacune responsable pour environ un tiers de la hausse.

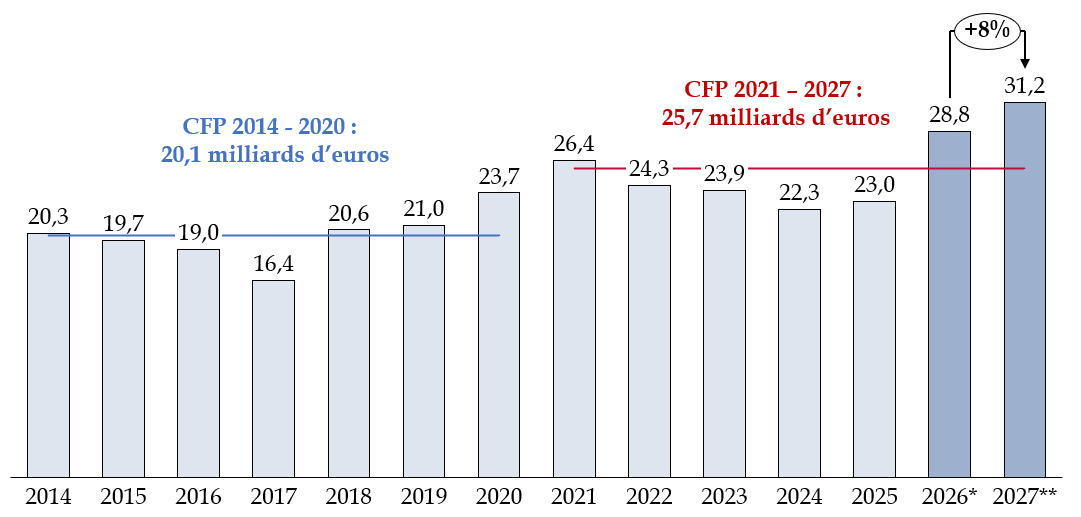

C. UNE HAUSSE QUI DEVRAIT ENCORE SE POURSUIVRE EN 2027

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

(en milliards d'euros, en euros courants)

Note : * PLF 2026 ; ** estimation de la direction du budget

Source : commission des finances du Sénat, d'après la documentation budgétaire

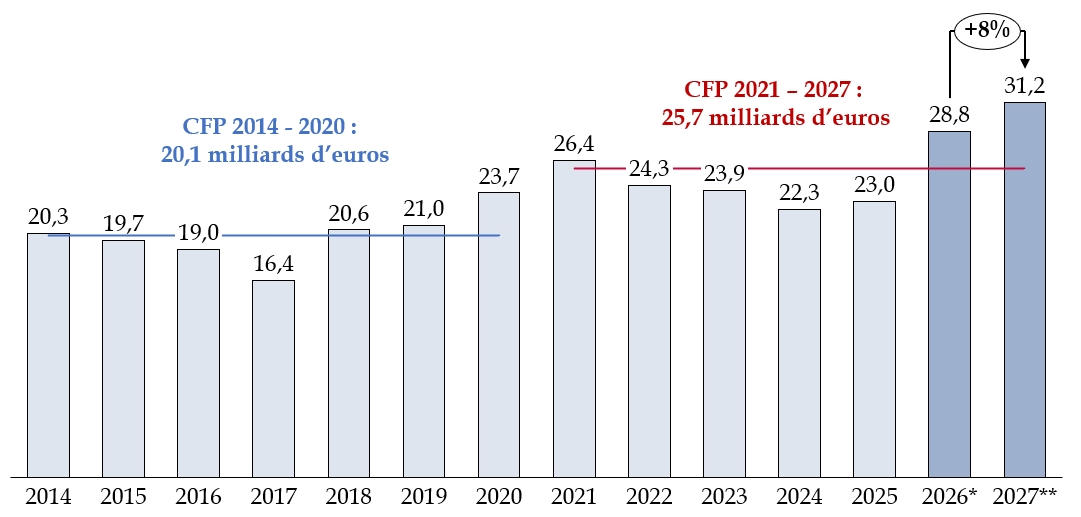

Le niveau élevé de la contribution française attendue en 2026 trouve deux explications : un cadre financier pluriannuel (CFP) 2021-2027 qui attend plus de ses États contributeurs que le CFP précédent et un cycle financier qui concentre les paiements en fin de cadre. Ce second effet de retour à la moyenne explique la forte hausse attendue en 2026, qui devrait encore s'accentuer en 2027.

Dans l'absolu, le niveau élevé de la contribution française ne fait que refléter le niveau de financement convenu dans le CFP 2021-2027. Cette hausse est expliquée par les nouveaux besoins de l'Union et, surtout, est fortement accentuée pour la France par le départ du Royaume-Uni de l'Union européenne, qui en était l'un des principaux contributeurs.

II. LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN RISQUE ENCORE DE CROÎTRE FORTEMENT À MOYEN TERME

A. LE FINANCEMENT DE L'ENSEMBLE DES PRIORITÉS DE L'UE PAR LE PROCHAIN CFP POURRAIT ENTRAINER UNE TRÈS FORTE HAUSSE DU PSR-UE

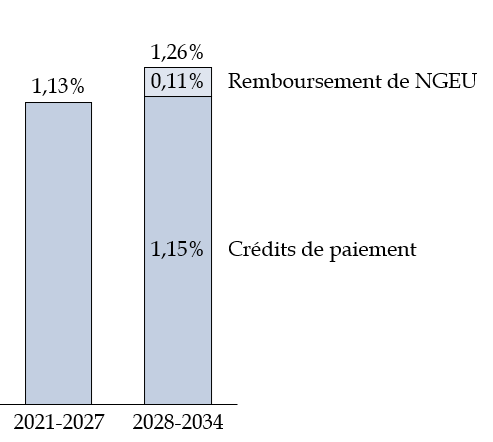

Comparaison des CFP 2021-2027 et de la proposition de CFP pour 2028-2034

(en %du RNB de l'UE et en milliards d'euros, en prix de 2025)

Source : commission des finances d'après le service de recherche du Parlement européen (EPRS)

La Commission européenne a présenté le 16 juillet 2025 sa proposition pour le prochain cadre financier pluriannuel (CFP) pour la période 2028-2034 avec un plafond d'engagements de 1 763 milliards d'euros (prix de 2025, soit 1 985 milliards d'euros courants). En proportion du RNB de l'UE, et après retraitement du coût du remboursement du plan de relance européen NextGenerationEU, la proposition est de même ampleur que le CFP voté en 2020.

Les crédits votés ont toutefois largement été dépréciés par la très forte inflation observée depuis 2022. Après prise en compte de cette inflation, la valeur réelle du CFP 2021-2027 s'élève aujourd'hui à 1,02% du RNB de l'UE : la proposition de la Commission, représenterait donc un ressaut significatif, avec, pour la France un PSR-UE annuel moyen qui progresserait de 26 milliards d'euros dans le CFP actuel à 38 milliards d'euros pour le prochain.

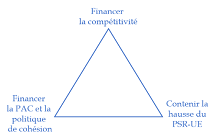

La proposition de la Commission européenne vise principalement à maintenir le financement de politiques consensuelles au sein de l'union (rubrique 1) et à doper sa compétitivité, suivant les recommandations du rapport Draghi (rubrique 2).

Les États membres doivent maintenant étudier et se prononcer sur cette proposition, contraints par un triangle d'incompatibilité (seuls deux objectifs sur trois peuvent être remplis) :

B. LE PROCHAIN CFP EST GREVÉ PAR LE COÛT DU REMBOURSEMENT DU PLAN DE RELANCE EUROPÉEN

L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU, la Commission européenne émettant des obligations sur les marchés financiers internationaux au nom de l'Union européenne pour un montant qui pourra s'élever jusqu'à 750 milliards d'euros. Les États membres ont toutefois convenu dès 2020, que de nouvelles ressources propres seraient définies pour couvrir le remboursement de cet emprunt.

Après avoir présenté des propositions en 2021 et 2023, la Commission a renouvelé sa proposition le 16 juillet 2025 en présentant 5 ressources susceptibles de générer des recettes supplémentaires totales autour de 50 milliards d'euros par an : (i) une ressource fondée sur le marché carbone européen (10,8 milliards d'euros), (ii) une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (1,5 milliards d'euros), (iii) une ressource fondée sur les déchets électroniques non recyclés (16,9 milliards d'euros), (iv) une ressource fondée sur un prélèvement sur le chiffre d'affaires des entreprises opérant au sein de l'UE (7,6 milliards d'euros) et (v) une dernière ressource fondée sur les revenus des accises tabac (12,6 milliards d'euros).

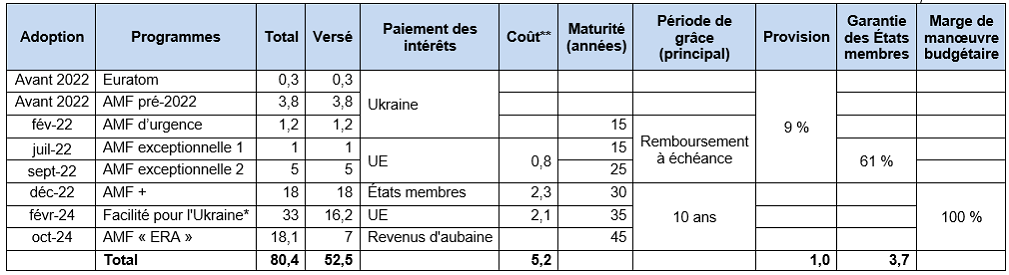

Plusieurs de ces ressources souffrent d'imperfections techniques et toutes peineront à susciter l'unanimité. Le rapporteur spécial rappelle l'importance de voir ces projets se concrétiser puisqu'en cas contraire, le financement de la FRR devrait reposer sur un relèvement de la contribution des États membres et, par suite, du PSR-UE. Cette potentielle sur-contribution est évaluée par la Cour des comptes à environ 2,5 milliards d'euros par an à compter de 2028. L'engagement financier de la France au titre de Next Generation EU est, en effet, de l'ordre de 75 milliards d'euros selon le Compte général de l'État en 2022.

C. À MOYEN-TERME, DES ENGAGEMENTS FINANCIERS EXTRABUDGÉTAIRES DE L'UE MENACENT LE MONTANT DE LA CONTRIBUTION FRANÇAISE

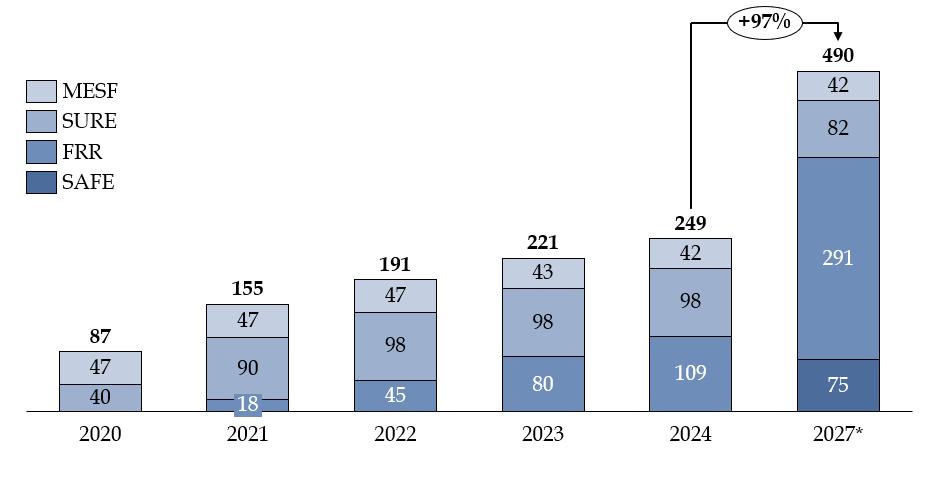

Les engagements extrabudgétaires recouvrent des situations où le défaut d'un tiers engage la responsabilité financière de l'UE, le cas le plus fréquent étant celui d'opérations où l'Union européenne prête en s'endettant. Le rapporteur spécial a pu observer1(*) qu'au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé entre 2019 et 2024, passant de 91 milliards d'euros à 342 milliards d'euros soit une hausse moyenne de 30 % par an. Une forte poussée s'est d'abord produite au moment de la crise sanitaire, suivie d'une progression soutenue à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre puis que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine.

Or les engagements extrabudgétaires ayant connu la plus forte progression ne sont pas provisionnés, à savoir ceux découlant de l'assistance financière aux États membres de l'UE, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Par conséquent, tout défaut sur ces instruments se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres. Si ce risque semble maîtrisé à court terme, le contrôle a révélé que l'incertitude est plus forte à moyen terme (d'ici 10 ans).

Réunie le mardi 28 octobre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 45 du projet de loi de finances pour 2026.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial n'avait reçu aucune réponse.

A la date d'examen en commission du rapport le 28 octobre, il a obtenu 100 % des réponses.

I. UNE FIN DE CADRE FINANCIER PLURIANNUEL MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

Le budget européen s'inscrit depuis 1988 dans une perspective de moyen terme, appelée cadre financier pluriannuel (CFP). Le projet de loi de finances pour 2026 correspond à l'avant-dernière année d'application du CFP 2021-2027, qui prévoyait initialement sur cette période un plafond de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement en euros constants (au prix de 2018). Ces moyens étaient relativement stables par rapport au CFP précédant, couvrant la période 2014-2020, à savoir 960 milliards d'euros en engagements et 909 milliards en paiements, aux prix de 2011.

Début 2020, la survenue de la crise liée au covid 19 et ses graves conséquences économiques et financières ont cependant conduit à lui adjoindre un plan massif de relance budgétaire sous la forme d'un nouvel instrument financier appelé Next Generation EU, conçu pour donner une impulsion aux économies européennes en sortie de crise, tout en investissant dans la transition écologique et la digitalisation des économies. Aux dépenses du CFP s'ajoutent donc désormais celles du plan Next Generation EU pour 750 milliards d'euros en euros constants, aux prix de 2018.

Ce nouveau cadre financier 2021-2027 est issu de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmé par l'accord interinstitutionnel du 16 décembre 2020. Il a fait l'objet d'une révision à mi-parcours adoptée le 29 février 2024, afin de renforcer le financement de priorités telles que le soutien à l'Ukraine, les technologies stratégiques et les migrations, conduisant à une hausse de crédits de 21,0 milliards d'euros.

Le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique »,

une nouvelle ressource propre assise

sur les déchets d'emballages

plastiques non recyclés et particulièrement coûteuse pour

la France

La dernière décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux.

Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euro par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises.

Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant. Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,25 milliard d'euros en 2021 et 2022, a connu un pic en 2023 (1,6 milliard d'euros) suivi depuis par une légère décroissance (1,5 milliard d'euros en 2024, 1,4 milliard d'euros en 2025). Cette contribution fait de la France la mauvaise élève de l'UE, première contributrice, devant l'Allemagne (1,2 milliards d'euros), l'Espagne et l'Italie (800 millions d'euros) et loin devant le 5e État membre, la Pologne2(*) (430 millions d'euros).

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne (2,2 milliards d'euros en 2025), les Pays-Bas (1,7 milliard d'euros), la Suède (0,9 milliard d'euros), l'Autriche (0,4 milliard d'euros) et le Danemark (0,2 milliard d'euros). La France est le premier contributeur au financement de ces mécanismes (1,5 milliard d'euros).

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 10 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État ; cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022.

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption, la Commission a présenté début octobre une lettre rectificative qui modifie le projet de budget initial pour 2026 et qui sera intégrée dans le budget définitivement adopté.

A. UNE CONTRIBUTION FRANÇAISE 2025 CONFORME AUX PRÉVISIONS

1. La contribution française exécutée en 2025 est à ce jour proche des montants votés en loi de finances

Pour 2025, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 23,098 milliards d'euros. Cette prévision a été abaissée de 125 millions d'euros, pour atteindre 22,973 milliards d'euros dans les prévisions présentées dans le dernier projet de loi de finances. Les évolutions de la contribution française ont suivi celles du budget européen. À date, trois projets de budgets rectificatifs ont été présentés par la Commission pour modifier le compromis initial :

- un budget rectificatif n° 1, déposé le 9 avril 2025 et adopté le 12 septembre 2025, intègre l'excédent de 2024 qui s'élève à 1,3 milliard d'euros : 1,07 milliard d'euros de surplus d'« autres recettes » (pénalités, intérêts de retard et revenus des produits financiers) et 272 millions d'euros résultant de sous-exécutions et annulation de crédits reportés ;

- un budget rectificatif n° 2, déposé le 4 juillet 2025, comporte un volet « dépenses » qui prévoit un renforcement de 3,5 milliards d'euros en CP pour le fonds européen agricole pour le développement rural (FEADER), à la suite d'une accélération des besoins de paiement3(*). Ce budget formalise aussi la mise à jour du volet « recettes » à la suite du comité consultatif sur les ressources propres (CCRP) pour des montants moindres ;

- un projet de budget rectificatif n° 3, déposé le 3 octobre 2025, prévoit de nouvelles hausses de dépenses à hauteur de 2,5 milliards d'euros en CP, notamment sous l'effet de l'accélération des dépenses de la politique de cohésion4(*). Toutefois, cet effet est compensé par une hausse des recettes de 2,5 milliards d'euros : 1,2 milliard d'euros au titre des autres recettes, via les revenus d'amendes, et 1,3 milliard d'euros au titre d'une hausse de la prévision de droits de douane.

Évolution du prélèvement sur

recettes au profit de l'Union européenne

par rapport à la

prévision

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Crédits votés en PLF |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

23 098 |

|

Crédits exécutés |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 276 |

22 972* |

|

Écart PLF/exécution |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 3,08 % |

- 0,54 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2026.

Source : commission des finances, à partir des documents budgétaires

La stabilité de l'exécution en 2025 masque des évolutions divergentes en dépenses et en recettes :

- d'importantes hausses de dépenses ont été constatées au niveau de l'UE (+ 6 milliards d'euros pour l'UE, soit + 1 milliard d'euros pour la France), avec l'accélération de la consommation des fonds structurels (PAC et fonds de cohésion) ;

- compensées d'une part, par des hausses de recettes souvent exceptionnelles au niveau de l'UE (+ 3,5 milliards d'euros), issues des « autres recettes » (amendes, pénalités, intérêts de retard, produits financiers, etc.), d'autre part, pour la France, par la révision à la baisse de sa clef de contribution, reflétant sa moindre importance économique sur le continent.

Dans le cadre des auditions menées par le rapporteur spécial, il est néanmoins ressorti que cette grande incertitude est inhérente au processus budgétaire européen, et surtout, qu'elle est symétrique, avec un risque équivalent de hausse ou de baisse du budget exécuté.

2. Si la France est l'un des principaux bénéficiaires des dépenses européennes, des marges de progression existent

a) Des retours français tirés dans l'absolu par la politique agricole commune (PAC), avec un taux de retour néanmoins mesuré

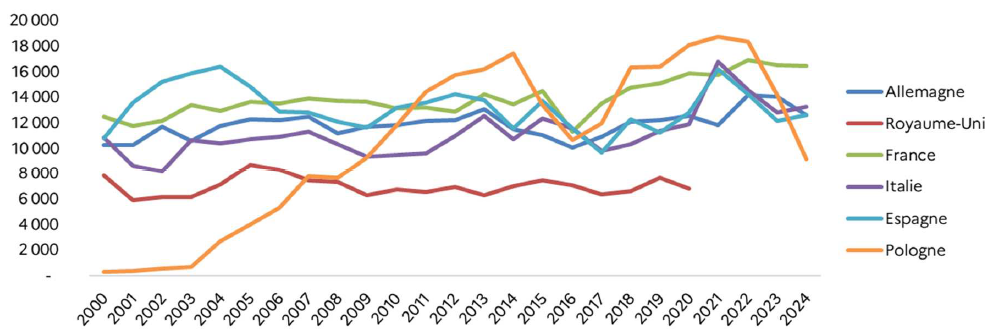

Les retours français, au sens strict, représentent les crédits reçus par la France depuis le budget de l'Union européenne. Ils permettent d'atténuer pour une large part le coût de la contribution française au budget de l'Union européenne : la France est ainsi devenue, depuis 2023, le premier bénéficiaire en volume de l'Union européenne, affichant des retours en constante progression.

Total des retours par pays de 2000 à 2024

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2024 qu'à la 22e position (240 euros par habitant, contre 4 183 euros pour le premier bénéficiaire, le Luxembourg), soit le même rang qu'en 2023. En 2024, les dépenses réalisées en France s'élevaient à 16,456 milliards d'euros, hors crédits du plan de relance, soit 11,1 % du total des dépenses réparties de l'Union et un relatif statu quo par rapport à 2023 (16,498 milliards d'euros dépensés, 10,0 % du total).

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 58 % du total des dépenses de l'Union en France en 2024, soit un montant de 9,6 milliards d'euros, loin devant les politiques de compétitivité et de cohésion (respectivement 3,4 milliards d'euros et 1,4 milliard d'euros). L'importance de la PAC se réduit cependant progressivement depuis le début des années 2000, lorsque celle-ci représentait 75 % des retours français.

Le rapporteur spécial note toutefois que le taux de retour de la France pour la politique agricole et maritime s'élevait en 2024 à 18,5 %, soit un peu plus que sa clef de contribution cette année-là (17,2 %).

Il souligne enfin la bonne performance française sur plusieurs programmes qui portent la compétitivité du continent européen, notamment le programme spatial et ITER5(*) (cf. infra).

b) La France est le deuxième contributeur net depuis le départ du Royaume-Uni de l'UE

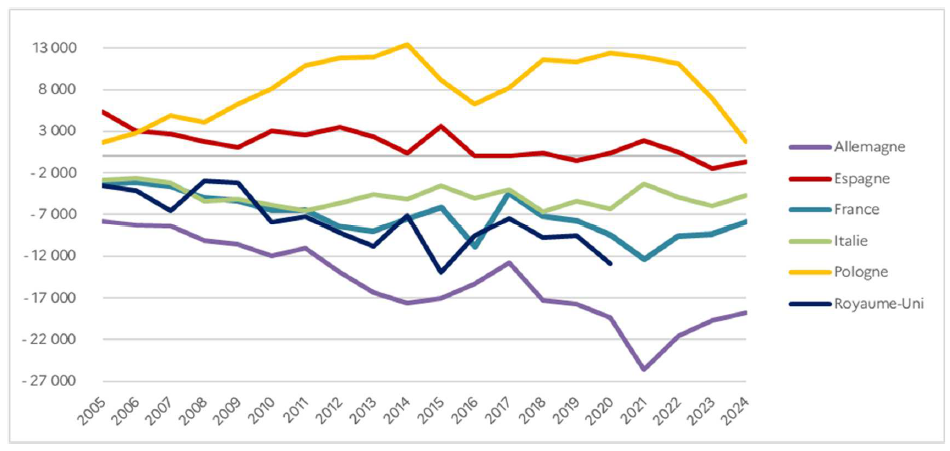

La France demeure toutefois l'un des principaux contributeurs nets au budget de l'Union européenne. Avec un solde net estimé en 2024 à - 7,9 milliards d'euros (- 9,3 milliards d'euros en 2023) selon la méthode comptable, la France était le deuxième contributeur net au budget de l'Union européenne, à distance de l'Allemagne (18,8 milliards d'euros) mais devant les Pays-Bas (4,9 milliards d'euros) et l'Italie (4,7 milliards d'euros) et bien devant la Suède (1,6 milliard d'euros).

Soldes nets d'une sélection de plusieurs États membres

(selon la méthode comptable)

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

Alors que le solde net de la France a été inférieur à - 0,1 % du RNB jusqu'aux années 2000, celui-ci n'a cessé de se dégrader depuis lors sous l'effet des élargissements successifs de l'Union européenne et de l'encadrement des dépenses agricoles, fluctuant autour de - 0,3 % du RNB français (- 0,27 % en 2024).

Le solde net français s'est légèrement amélioré en 2024 (+ 1,5 milliard d'euros) grâce au retard dans la mise en oeuvre de la politique de cohésion, dont les retours sont défavorables à la France, limitant ainsi sa contribution au budget européen.

L'importance de la contribution française fait donc de la mobilisation des fonds européens un enjeu budgétaire important, afin de maximiser les bénéfices de notre appartenance à l'Union européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

c) Un effort de mobilisation des fonds européens crucial dans le cadre de la négociation du prochain cadre financier pluriannuel

Les retours budgétaires français (16,4 milliards d'euros en moyenne par an de 2021 à 2024) sont constitués de manière prépondérante d'enveloppes en gestion partagée (12 milliards d'euros, soit 73 %), bien devant les fonds en gestion directe (3,7 milliards d'euros, soit 23 %)6(*), et ce alors que le CFP 2021-2027 a marqué une réorientation progressive du budget de l'UE vers ces derniers, dotés désormais au niveau européen de 225 milliards d'euros, soit une hausse de 73 % par rapport au précédent CFP.

Les fonds en gestion partagée couvrent les crédits issus de la politique agricole commune, de la politique de cohésion, de la politique de la pêche et des fonds affaires intérieures.

Les crédits en gestion directe, à la main de la Commission, sont attribués par des subventions directes aux organisations internationales (ex : l'Agence spatiale européenne) par marché public ou par des procédures d'appels à projets. Le taux de retours sur ces fonds très concurrentiels dépend donc en grande partie de la performance des acteurs français dans ces procédures.

Une cellule de mobilisation des fonds européens au bénéfice de la France a été créée le 1er janvier 2023 au sein du Secrétariat général des affaires européennes (SGAE), qui a réalisé le diagnostic suivant avec les ministères compétents :

- pour les fonds en gestion partagée, si un bilan à date montre un progrès très important dans la consommation des fonds par les régions métropolitaines françaises qui ont rattrapé la moyenne européenne, un retard continue d'être constaté dans certaines régions ultrapériphériques ;

- quant aux fonds en gestion directe, le taux de retour de la France (16 %) la place en première position. Toutefois, ce résultat est le fait d'un petit nombre de fonds sur lesquels la France est très performante (Programme spatial, ITER, MEDIA). Des marges de progrès très substantiels existent en revanche sur plusieurs autres fonds, en particulier le programme cadre de recherche et d'innovation Horizon Europe.

Le rapporteur spécial constate la qualité des retours sur certains programmes phares comme ITER ou le programme spatial, qui ont permis de pousser les retours français sur les politiques de compétitivité (en hausse de 681 millions d'euros de 2023 à 2024), passant respectivement sur cette période de 199 millions d'euros (ITER) et 669 millions d'euros (programme spatial) à 288 millions d'euros (+ 45 %) et 818 millions d'euros (+ 22 %).

Le SGAE entend désormais accentuer cette politique et faire de la cellule de mobilisation des fonds un véritable « pôle », identifié par l'ensemble des acteurs et administrations français comme l'interlocuteur de référence pour identifier et tirer au mieux parti des financements européens existants. Les enseignements de cet engagement croissant du SGAE doivent en outre guider ce dernier dans sa fonction de chef de file des négociations qui s'ouvrent sur le prochain cadre financier pluriannuel (cf. infra).

B. LA CONTRIBUTION FRANÇAISE PROGRESSE TRÈS FORTEMENT EN 2026

1. Un budget européen 2026 caractérisé par un rattrapage des dépenses...

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne :

- le besoin de financement de l'Union européenne pour 2026 est estimé à partir des crédits de paiement prévus dans le projet de budget européen pour cet exercice, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs et du solde du budget européen 2025 reporté sur l'exercice 2026 ;

- ces besoins sont financés par des ressources, dont l'estimation se fonde sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, les hypothèses de recouvrement des droits de douane, ainsi que sur le montant de la contribution britannique.

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Calendrier déterminant l'évaluation du montant du PSRUE

Légende : procédures européenne et française.

Source : commission des finances du Sénat, à partir des documents budgétaires

Le 4 juin 2025, la Commission européenne a présenté son projet de budget pour 2026, en proposant un niveau de dépenses s'élevant à 193,3 milliards d'euros en crédits d'engagement (CE), en baisse de 3,1 % par rapport au budget 2025 après révision du CFP, et surtout, à 192,2 milliards d'euros en crédits de paiement (CP), soit une hausse de 23,8 %.

Écart entre

crédits d'engagement et de paiement

dans le budget de l'Union

européenne

(en milliards d'euros)

*Proposition de la Commission

Source : commission des finances, d'après la documentation budgétaire

La hausse prononcée des crédits de paiement marque un rattrapage après les retards pris dans le démarrage de la programmation 2021-2027 de la politique de cohésion. Les crédits de paiement de la rubrique 2a « cohésion économique, sociale et territoriale » enregistrent ainsi une nette accélération, s'élevant à 59,7 milliards d'euros en 2026 (+ 79,5 % par rapport au budget 2025). Dans le détail, les paiements progressent de 70,2 % pour le FEDER, 78,7 % pour le Fonds de cohésion et 106,3 % pour le FSE+.

Pour la deuxième année, le projet de budget de la Commission tire les conséquences financières de la révision du CFP 2021-2027 intervenue en 2024. Figurent ainsi au budget 2026 :

- le paiement de la surcharge d'intérêts liés au plan de relance NextGenerationEU (+ 4,3 milliards d'euros en 2026 par rapport à la programmation initiale) ;

- la facilité pour l'Ukraine est dotée de 3,9 milliards d'euros en CE et 3,2 milliards d'euros en CP, en baisse par rapport à 2025 (respectivement - 9,8 % et - 3,3 %), auquel s'ajoute 6,7 milliards de prêts (cf. focus sur le soutien à l'Ukraine infra) ;

- les fonds alloués aux migrations et la gestion des frontières augmentent de 4,6 % en engagements et de + 21,3 % en paiements, cette dernière hausse comprenant 481,9 millions d'euros sur le volet frontières (dont 111 millions d'euros pour Frontex) et 200,7 millions d'euros sur le volet migration.

Le Conseil a adopté sa position sur le projet de budget le 5 septembre 2025, proposant une enveloppe de 186,2 milliards d'euros en crédits d'engagement (soit une diminution d'1,3 milliard d'euros par rapport aux propositions de la Commission) et de 186,5 milliards d'euros en crédits de paiement (soit une diminution de 697 millions d'euros). Compte tenu du ressaut important du niveau des paiements, lié à la montée en puissance des fonds structurels, le Conseil a considéré qu'il était nécessaire d'augmenter les marges sous plafonds pour avoir suffisamment de flexibilité au plan budgétaire.

La position du Conseil était accompagnée de deux déclarations spécifiques invitant la Commission, d'une part, à adopter un suivi plus resserré des crédits de paiement en matière de cohésion, quitte à ajuster sa position dans un prochain budget rectificatif et, d'autre part, à limiter les dépenses administratives, les autorités françaises déplorant notamment leur augmentation sensible dans le budget proposé (+ 4,9 % par rapport au budget 2025).

Dans le cadre des échanges avec le rapporteur spécial, les autorités françaises ont regretté par ailleurs qu'aucun redéploiement réel n'ait été proposé par la commission pour financer les intérêts du plan de relance NextGenerationEU au titre de l'étape 2 du « mécanisme en cascade ». Pour mémoire, la révision du CFP de 2024 s'est accompagnée de la création d'un « instrument EURI » pour financer ces intérêts, qui suit un « mécanisme en cascade » en trois étapes :

- étape 1 : mobilisation des crédits déjà prévus sur la ligne EURI dans le cadre du CFP existant ;

- étape 2 : recours à la procédure budgétaire annuelle pour le financement supplémentaire, avec l'objectif de financer au moins 50 % des coûts supplémentaires par redéploiement sur le budget de l'UE ;

- étape 3 : mobilisation de crédits dégagés (engagés et non-consommés dans le délai imparti) puis recours aux contributions des États membres par la mobilisation du nouvel instrument EURI.

Au cas présent, la Commission européenne propose de financer le surcoût de 4,3 milliards d'euros à hauteur de 2,1 milliards d'euros, essentiellement par la mobilisation de l'instrument de flexibilité (étape 2), et à hauteur de 2,1 milliards d'euros par les États membres (étape 3).

Malgré ces débats, un compromis sur le budget 2026 avec le Parlement européen est toutefois attendu, comme chaque année, au mois de novembre.

La participation du Royaume-Uni au budget de l'Union européenne en 2026

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

La dernière évaluation de la contribution britannique pour l'exercice 2025, opérée lors de l'examen du budget rectificatif n° 2, s'élève à 1,5 milliard d'euros de versement en 2025. Pour l'exercice 2026, la Commission européenne évalue le montant de la contribution britannique à 1,0 milliard d'euros.

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

2. ... qui se répercute sur le niveau de la contribution française

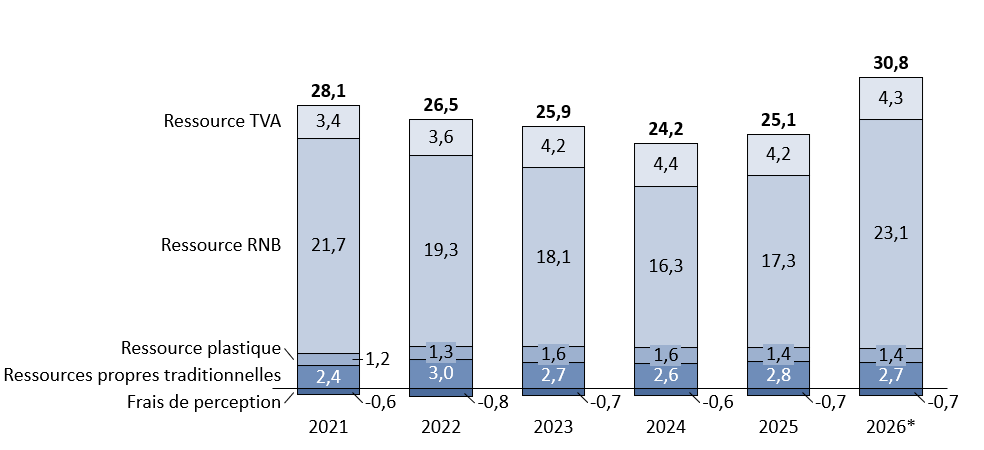

Pour 2026, l'article 45 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 28,8 milliards d'euros, soit une hausse substantielle de 24,6 % par rapport à la prévision d'exécution à date pour 2025. Le graphique ci-après illustre l'évolution de la contribution de la France au budget de l'UE au sens large, qui tient compte aussi des ressources propres traditionnelles et déduit leurs frais de perception (fixés à 25 %). La hausse observée en 2026 est pleinement imputable à la ressource RNB.

Cette hausse marquée (+ 5,7 milliards d'euros par rapport au montant inscrit en LFI 2025) est essentiellement expliquée par une hausse des crédits de paiement proposés pour 2026 sous l'effet d'un phénomène de rattrapage des paiements effectués au titre de la politique de cohésion (+ 26 milliards d'euros sur la rubrique 2a par rapport au budget initial 2025).

La hausse substantielle de la contribution française était largement attendue. Le rapporteur spécial pointait ainsi l'an dernier que la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et que les rattrapages sont fréquents en fin d'exercice. En outre, cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026, ce qui a pu renforcer la sous consommation de fonds structurels dans certains pays.

La hausse observée est même inférieure aux attentes. Lors de l'examen du projet de loi de finances pour 2025, l'administration économique et financière française estimait en effet qu'une très forte hausse du prélèvement sur recettes était à prévoir pour les années 2026 et 2027, avec des prélèvements sur recettes attendus respectivement à hauteur de 30,4 milliards d'euros et 32,4 milliards d'euros.

Dans ses échanges avec le rapporteur spécial, la direction du budget a expliqué l'écart observé entre cette prévision et le montant figurant au PLF 2026 (1,6 milliard d'euros) par « une multitude de causes dont la baisse de la prévision de dépenses, la baisse des clefs de contribution française mises à jour en mai 2025 dans le cadre du comité consultatif sur les ressources propres (CCRP) et l'intégration des corrections pour exercices antérieurs », dans des proportions comparables.

Ces explications techniques, étayées et détaillées, sont plus convaincants que les propos de la ministre du budget du 16 juillet 2025, lors de son audition par la commission des finances de l'Assemblée nationale7(*) : « nous sommes parvenus à négocier avec la Commission une réduction de 1,6 milliard d'euros de l'augmentation qui doit s'appliquer au prélèvement dont la France s'acquittera l'an prochain (...) La Commission n'est pas une entité exogène, avec laquelle on ne peut pas négocier. » Le rapporteur spécial ne considère que les faits, pour permettre au Parlement d'assurer un suivi effectif d'une contribution substantielle et dynamique.

Dans son ensemble, la contribution de la France au budget de l'Union européenne, qui en plus du PSR-UE inclut aussi les ressources propres traditionnelles (droits de douane) nettes des frais de perception connaît une évolution similaire à celle du PSR-UE :

La contribution de la France au budget de l'UE

(en milliards d'euros)

Note : *Contribution estimée dans le PLF pour 2026

Source : commission des finances d'après la documentation budgétaire et les projets de budgets de la Commission européenne

Enfin, il convient de rappeler que le niveau du prélèvement pourrait évoluer dans les prochaines semaines, notamment dans le cadre de la conciliation prévue début novembre entre le Parlement européen et le Conseil qui viendra arrêter le montant définitif de crédits de paiements du budget européen, comme chaque année.

C. UNE HAUSSE DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN QUI DEVRAIT SE POURSUIVRE POUR BOUCLER LE CFP 2021- 2027

1. Une contribution sans précédent attendue en 2027

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

(en milliards d'euros, en euros courants)

Note : * PLF 2026 ; ** estimation de la direction du budget

Source : commission des finances du Sénat, d'après la documentation budgétaire

Le niveau élevé de la contribution française attendue en 2026 trouve deux explications : un cadre financier pluriannuel (CFP) 2021-2027 qui attend plus de ses États contributeurs que le CFP précédent et un cycle financier qui concentre les paiements en fin de cadre.

Ce second effet de retour à la moyenne explique la forte hausse attendue en 2026, qui devrait encore s'accentuer en 2027, la contribution française atteignant alors 31,2 milliards d'euros, soit un effort supplémentaire de 2,4 milliards d'euros pour la France.

Dans l'absolu, le niveau élevé de la contribution française ne fait que refléter le niveau de financement convenu dans le CFP 2021-2027. Pour la France, ceci traduit une hausse du montant annuel moyen du PSR-UE, qui passe, en euros courants, de 20,1 milliards d'euros pour le CFP 2014-2020 à 25,7 milliards d'euros pour le CFP 2021-2027 (+ 28 %). Cette hausse reflète une progression en euros courants entre le CFP 2014-2020 (1,064 milliards d'euros) et le CFP 2021-2027 (1,215 milliards d'euros, (soit une hausse de 14 %), à laquelle il convient d'ajouter les 21,0 milliards d'euros de dépenses nouvelles issus de la révision du CFP de 2024.

En retraitant l'inflation, on observe en euros constants (prix de 2025) une hausse qui reste non-négligeable, le PSR-UE français passant de 23,9 milliards d'euros par an pour le CFP 2014-2020 à 26,5 milliards d'euros par an pour le CFP 2021-2027 (+ 11 %). Cette hausse est expliquée par les nouveaux besoins de l'Union et, surtout, est fortement accentuée pour la France par le départ du Royaume-Uni de l'Union européenne, l'un des principaux contributeurs de l'Union. Le Brexit a ainsi fortement redistribué la charge du CFP 2021-2027, la contribution du Royaume-Uni représentant chaque année autour de 12 % du budget de l'Union là où la contribution française oscillait entre 15 % et 16 %.

2. Le rattrapage des retards pris dans le décaissement des crédits continuera d'affecter les prochains budgets européens

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, le démarrage plus lent que prévu d'un nouveau cadre financier pluriannuel (CFP) a notamment des répercussions sur l'ensemble de la période de programmation.

Ces retards ont été particulièrement observables concernant l'exécution des différents fonds de la politique de cohésion (Fonds social européen, Fonds européen de développement régional, Fonds de cohésion, Initiative pour l'emploi des jeunes ou le Fonds européen d'aide aux plus démunis). Le CFP 2014 a été particulièrement affecté par ces retards. Toutefois, au 31 juillet 2025, le taux d'exécution global des paiements s'élevait enfin 99,6 %, les crédits de l'enveloppe allouée à la politique de cohésion ayant pu être consommés à hauteur de 357 milliards d'euros (la France se situant en dessous de la moyenne avec un taux de 98 %).

À l'échelle de l'Union, ces retards s'expliquent par l'adoption tardive des règlements relatifs aux fonds de la politique de cohésion. À l'échelle française, ils sont plutôt liés au changement d'autorités de gestion nationales au début de l'application du cadre financier ainsi que par d'autres facteurs techniques (changement de logiciel) ou administratifs.

La période de programmation 2021-2027 a, elle aussi, connu un démarrage plus lent qu'attendu en raison de l'adoption tardive des règlements sectoriels. Le chevauchement des programmations ainsi que l'absorption des crédits de Next Generation EU sont également des facteurs de retard de démarrage de la programmation 2021-2027.

Le retard pris commence tout juste à être refait mi-2025. Ainsi, au 31 juillet 2025, seuls 42 milliards d'euros de l'enveloppe de crédits alloués à la politique de cohésion (FSE+, FEDER, FTJ et fonds de cohésion) avaient été décaissés à l'échelle de l'Union, soit un taux d'exécution globale en paiement de 11 % pour la programmation 2021-2027. Après un retard pris en début de période, la France se trouve désormais dans cette moyenne.

Exécution des fonds de cohésion

(en millions d'euros)

|

Pays |

Enveloppe 2021-2027 |

Exécution au 06/08/24 |

Taux d'exécution |

Exécution au 31/07/25 |

Taux d'exécution |

|

Luxembourg |

39 |

3 |

8 % |

9 |

23 % |

|

Finlande |

1 940 |

173 |

9 % |

396 |

20 % |

|

République Tchèque |

21 054 |

1 970 |

9 % |

4 294 |

20 % |

|

Danemark |

456 |

35 |

8 % |

90 |

20 % |

|

Suède |

1 725 |

108 |

6 % |

333 |

19 % |

|

Pays-Bas |

1 543 |

211 |

14 % |

281 |

18 % |

|

Lituanie |

6 274 |

365 |

6 % |

1 096 |

17 % |

|

Grèce |

20 540 |

1 688 |

8 % |

3 586 |

17 % |

|

Estonie |

3 369 |

284 |

8 % |

563 |

17 % |

|

Roumanie |

30 986 |

1 240 |

4 % |

4 725 |

15 % |

|

Chypre |

969 |

65 |

7 % |

141 |

15 % |

|

Pologne |

75 460 |

3 819 |

5 % |

9 109 |

12 % |

|

UE-27 |

377 748 |

19 194 |

6 % |

42 458 |

11 % |

|

France |

16 775 |

714 |

4 % |

1 877 |

11 % |

|

Bulgarie |

10 706 |

835 |

8 % |

1 150 |

11 % |

|

Hongrie |

21 730 |

1 747 |

8 % |

2 287 |

11 % |

|

Allemagne |

19 861 |

1 178 |

6 % |

2 011 |

10 % |

|

Slovaquie |

12 594 |

384 |

3 % |

1 223 |

10 % |

|

Lettonie |

4 434 |

202 |

5 % |

384 |

9 % |

|

Italie |

42 180 |

1 262 |

3 % |

3 589 |

9 % |

|

Slovénie |

3 242 |

139 |

4 % |

264 |

8 % |

|

Malte |

773 |

22 |

3 % |

60 |

8 % |

|

Autriche |

1 067 |

63 |

6 % |

80 |

7 % |

|

Belgique |

2 503 |

104 |

4 % |

184 |

7 % |

|

Irlande |

989 |

44 |

4 % |

64 |

6 % |

|

Portugal |

22 602 |

546 |

2 % |

1 418 |

6 % |

|

Croatie |

8 707 |

228 |

3 % |

417 |

5 % |

|

Espagne |

35 562 |

963 |

3 % |

1 369 |

4 % |

Source : commission des finances d'après la documentation budgétaire

Si les autorités de gestion de chaque État membre ont fréquemment concentré leurs efforts depuis 2021 sur la clôture de la programmation 2014-2020 et la mise en oeuvre de la Facilité pour la relance et la résilience, la progression des décaissements devrait fortement s'accentuer, comme en atteste la forte hausse du PSR-UE en 2026.

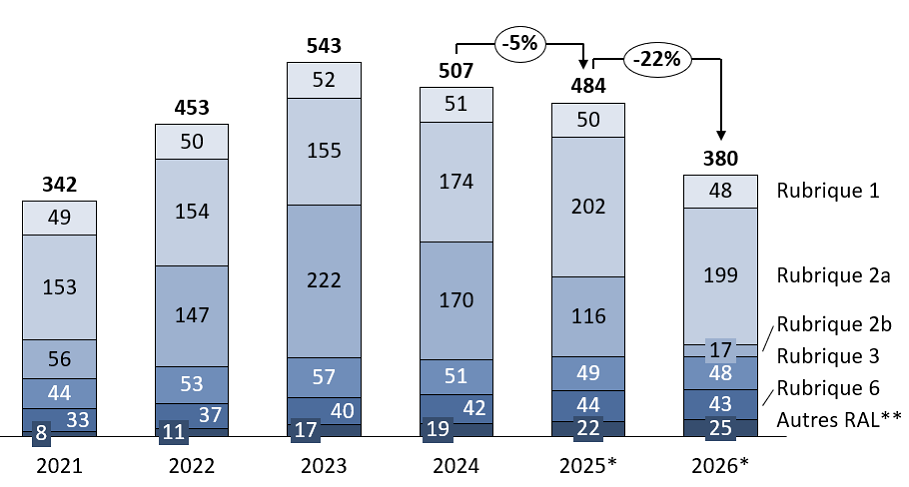

3. La problématique structurelle des reste-à-liquider (RAL)

Le « reste à liquider » ou RAL est un phénomène normal, conséquence de la structure et du fonctionnement du budget de l'UE, composé en grande partie de crédits dissociés en crédits d'engagement (CE) et en crédits de paiement (CP). Il correspond aux engagements pris par l'Union européenne qui n'ont pas encore été couverts par des paiements. À une date donnée, le stock de RAL mesure le besoin de crédits de paiement pour les années à venir, indépendamment des nouveaux engagements qui pourraient être pris.

Évolution des restes à liquider (RAL)

(en milliards d'euros, en fin d'année)

* estimation ; ** rubriques 4,5 et 7 et autres instruments financiers.

Rubriques : 1. Marché unique, innovation et numérique - 2a. cohésion économique, sociale et territoriale - 2b. résilience et valeurs - 3. ressources naturelles et environnement - 4. migration et gestion des frontières - 5. sécurité et défense - 6. voisinage et monde - 7. Administration.

Source : commission des finances d'après la documentation budgétaire

L'augmentation conséquente observée en début de CFP s'explique principalement par le lancement des engagements de la programmation 2021-2027 et du plan de relance Next Generation EU. Après d'importantes progressions en 2021 (+ 13 %), 2022 (+ 33 %) et 2023 (+ 20 %), une baisse du RAL S'est amorcée depuis 2024. D'après les dernières estimations, le stock de RAL devrait peu diminuer en 2025 (- 5 %) avant de fortement décroître en 2026, expliquant le ressaut observé dans l'estimation de la contribution française au budget européen pour 2026. Le rapporteur spécial relève toutefois l'importance des RAL fin 2026, qui devraient représenter plus de la moitié de l'ensemble, maintenant une pression à la hausse sur les paiements futurs de l'UE.

Le ratio entre le RAL et les CP indique le temps nécessaire pour couvrir l'ensemble des engagements. Ainsi, fin 2025 il faut encore plus de cinq ans pour couvrir les engagements de la sous-rubrique 2a (cohésion économique, sociale et territoriale) et, en moyenne, entre deux et trois ans pour couvrir ceux de la rubrique 1 (compétitivité) ou des rubriques 4 (migration et gestion des frontières), 5 (sécurité et défense) et 6 (voisinage et monde).

Fin 2025, le montant des RAL équivaut toujours aux crédits de paiement de deux exercices complets, ce qui n'est pas soutenable dans le contexte budgétaire actuel. Le rapporteur spécial appelle donc à la vigilance sur cette question, afin que la contribution française ne connaisse pas un nouveau dérapage à la hausse.

II. LES BESOINS DE FINANCEMENT POUR COUVRIR LES ENGAGEMENTS EUROPÉENS DEVRAIENT CONDUIRE À UNE HAUSSE DES CONTRIBUTIONS NATIONALES À MOYEN TERME

A. LE FINANCEMENT DE L'ENSEMBLE DES PRIORITÉS DE L'UE PAR LE PROCHAIN CFP POURRAIT ENTRAINER UNE TRÈS FORTE HAUSSE DU PSR-UE

La Commission européenne a présenté le 16 juillet 20258(*) sa proposition pour le prochain cadre financier pluriannuel (CFP) pour la période 2028-2034. Le paquet CFP constitué contient un ensemble de 24 propositions de textes ordonnés dans une articulation simplifiée :

- la proposition de budget est organisée en 4 rubriques contre 7 actuellement (cf. détail ci-après9(*)) ;

- afin de gagner en flexibilité, le CFP proposé regroupe de nombreux programmes dans des enveloppes plus larges : au total, le nombre de programmes est ramené de 52 à 16.

Dans le cadre des auditions menées par le rapporteur spécial, cette dernière simplification a été mise en avant, notamment par le Secrétariat général des affaires européennes (SGAE), les bénéficiaires potentiels des fonds européens pouvant facilement se perdre dans la profusion d'instruments, en particulier les acteurs plus modestes, qui ne disposent pas des moyens d'ingénierie nécessaires.

1. Une proposition coûteuse de la Commission européenne pour maintenir l'ambition du budget de l'UE

Dans l'ensemble, la Commission propose un plafond d'engagements de 1 763 milliards d'euros (prix de 2025, soit 1 985 milliards d'euros courants) et un plafond de paiements de 1 761 milliards d'euros (prix de 2025, soit 1 980 milliards d'euros courants) pour la période 2028-2034.

À ces montants s'ajoutent différents instruments financiers visant à confier une marge de manoeuvre à l'Union européenne (en plus de la reconduction de l'instrument de flexibilité existant, la proposition prévoit un mécanisme de crise), de nouveaux engagements financiers extrabudgétaires (réserve Ukraine et prêts stratégiques - cf. ci-après), et la reconduction de la facilité européenne pour la paix10(*).

Proposition de cadre financier pluriannuel

2028-2034

de la Commission européenne

(en millions d'euros, en euros courants)

|

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

Total |

|

|

1. Cohésion, agriculture, pêche, sécurité... |

163 088 |

160 860 |

158 053 |

155 565 |

152 274 |

140 140 |

132 240 |

1 062 220 |

|

2. Compétitivité, prospérité et sécurité |

66 875 |

81 300 |

83 176 |

87 312 |

88 611 |

90 706 |

91 614 |

589 594 |

|

3. Europe dans le monde |

24 555 |

25 127 |

25 578 |

30 603 |

35 761 |

36 442 |

37 137 |

215 203 |

|

4. Administration |

14 945 |

15 584 |

16 281 |

16 870 |

17 466 |

18 062 |

18 669 |

117 877 |

|

TOTAL |

269 463 |

282 871 |

283 088 |

290 350 |

294 112 |

285 350 |

279 660 |

1 984 894 |

|

Au-delà des plafonds |

||||||||

|

Instruments de flexibilité |

2 122 |

2 165 |

2 208 |

2 252 |

2 297 |

2 343 |

2 390 |

15 777 |

|

Réserve Ukraine |

14 286 |

14 286 |

14 286 |

14 286 |

14 286 |

14 286 |

14 286 |

100 002 |

|

Prêts stratégiques |

150 000 |

|||||||

|

Mécanisme de crise (0,25 % RNB) |

395 000 |

|||||||

|

Hors CFP |

||||||||

|

Facilité européenne pour la paix |

4 357 |

4 357 |

4 357 |

4 357 |

4 357 |

4 357 |

4 357 |

30 499 |

Source : commission des finances d'après la Commission européenne

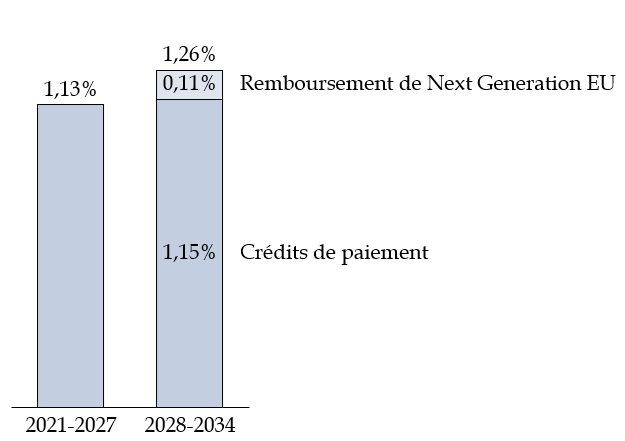

Quel est le niveau d'ambition de cette nouvelle proposition ? La proposition de la Commission européenne se situe à 1,26 % du revenu national brut européen. Or le prochain CFP intègre le remboursement du plan de relance européen Next Generation EU, pour un montant équivalent à 0,11 % du RNB de l'UE : ne sont donc consacrées aux politiques de l'Union que 1,15 % du RNB de l'Union, soit une proportion du même ordre que celle du CFP en vigueur.

Comparaison des CFP 2021-2027 et 2028-2034

(en %du RNB de l'UE)

Source : commission des finances d'après le service de recherche du Parlement européen (EPRS)

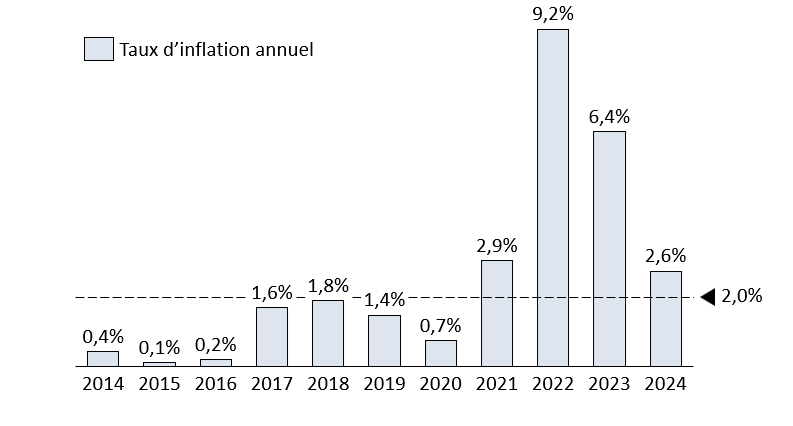

La proposition de la Commission européenne implique néanmoins un choc budgétaire pour les États membres. En effet, la comparaison des proportions de RNB peut être trompeuse. Si en 2021, les États membres se sont engagés à hauteur de 1,13 % du PIB, les crédits du CFP étaient calibrés selon l'hypothèse standard d'un taux d'inflation à 2 % : or dans les faits, l'inflation a été bien supérieure, dépréciant la valeur réelle de ce CFP, estimée à 1,02 % du RNB.

Taux d'inflation annuel dans l'Union

européenne

(indice des prix à la consommation

harmonisé)

Source : commission des finances d'après Eurostat

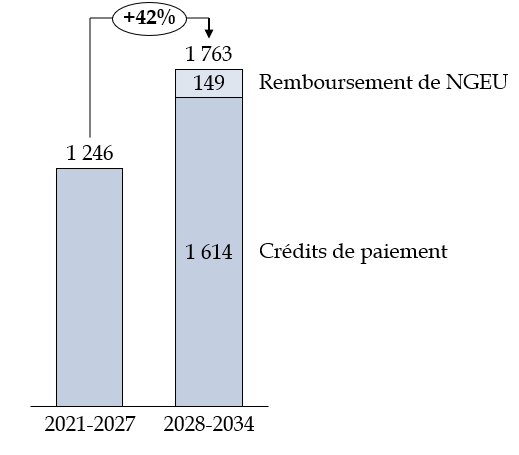

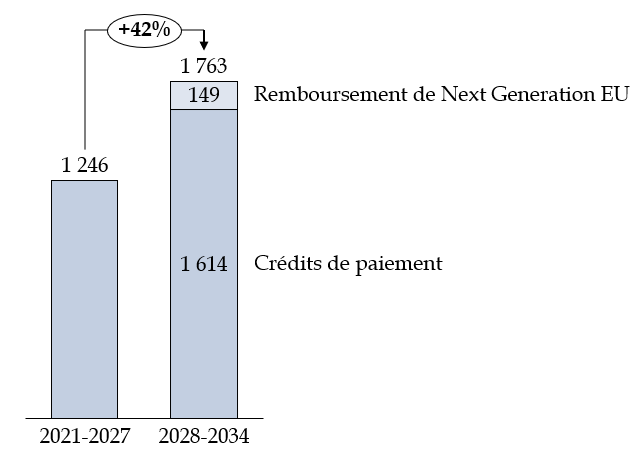

La proposition de la Commission est donc d'ambition comparable à la proposition votée par les États membres en 2021, mais bien plus ambitieuse que le CFP actuellement en vigueur, représentant une hausse de plus de 40 % :

Comparaison des CFP 2021-2027 et 2028-2034, en tenant compte de l'inflation

(en milliards d'euros, en prix de 2025)

Source : commission des finances d'après la Commission européenne et le service de recherchedu Parlement européen (EPRS)

Auditionnée par le rapporteur spécial, la direction générale du trésor estime que la proposition de la Commission implique que le PSR-UE annuel moyen passe de 26 milliards d'euros pour le CFP 2021-2027 à 38 milliards d'euros pour le CFP 2028-2034, soit une hausse de 12 milliards d'euros par an difficilement envisageable dans le contexte budgétaire actuel.

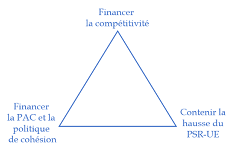

À ce stade, il ne s'agit que d'une proposition de la Commission européenne, qui se veut d'une ambition comparable à celle portée initialement par le CFP précédent. Elle vise principalement, d'une part, à maintenir le financement de politiques consensuelles au sein de l'union (rubrique 1) et d'autre part à doper sa compétitivité, suivant les recommandations du rapport Draghi11(*) (rubrique 2). Les États membres doivent maintenant étudier et se prononcer sur cette proposition, contraints par un triangle d'incompatibilité (seuls deux objectifs sur trois peuvent être remplis - cf. ci-dessous).

2. Une première rubrique qui regroupe notamment la politique agricole commune (PAC) et la politique de cohésion dans des plans de partenariat nationaux et régionaux (PPNR)

Une première rubrique, la principale avec 1 062 milliards d'euros en euros courants, regroupe les fonds structurels dans une enveloppe « Cohésion économique, sociale et territoriale, agriculture, prospérité et sécurité rurales et maritimes ».

Cette rubrique rassemble 21 programmes du CFP actuel, regroupant 14 d'entre eux en un seul plan de partenariat national et régional (PPNR) pour chaque État membre, ce qui constitue la principale innovation. S'inspirant de la logique de la Facilité pour la reprise et la résilience (FRR), ces plans seraient élaborés par les gouvernements nationaux, en coopération avec les autorités locales et régionales, et devraient présenter des projets d'investissement contribuant aux objectifs politiques généraux du Fonds et répondant aux recommandations du Semestre européen. Ils seraient ensuite négociés avec la Commission et devraient être approuvés par le Conseil avant d'être mis en oeuvre.

Pour la Commission, l'objectif de la mise en commun des ressources dans un seul plan est d'accroître les synergies entre les politiques et de permettre une plus grande flexibilité. De fait, cette nouvelle architecture permet de renforcer la marge de manoeuvre des États membres, qui élaborent les plans et choisissent les domaines prioritaires à financer, dans un cadre qui comprend encore quelques obligations : les aides directes aux revenus des agriculteurs sont conservées, une part minimale est réservée aux régions les moins développées, etc.

Avec l'instauration de ces plans, la Commission propose de passer d'une logique de financement par les coûts (présentation des factures puis remboursement) à une logique de financement par la performance (définition d'objectifs et déboursement en fonction de l'atteinte des cibles). Plusieurs États membres (dont la France) ont salué cette évolution, défendue dans chaque audition menée par le rapporteur spécial. Celui-ci rappelle toutefois les critiques émises par la Cour des comptes européenne sur la FRR : l'efficacité des politiques financées reste encore à évaluer et, en termes de performance, les jalons définis, de qualité très inégale d'un État membre à l'autre, mesurent surtout la capacité à dépenser de l'argent rapidement. Dans un contexte budgétaire contraint, le rapporteur spécial appelle donc à ce que le cadre retenu permette de s'assurer de la bonne utilisation de ces fonds dans l'ensemble des pays de l'Union européenne.

Enfin, outre les plans de partenariat, la Rubrique 1 regroupe d'autres éléments comme le service du remboursement de NGEU ou un nouveau programme « Catalyst Europe » qui offrirait jusqu'à 150 milliards d'euros de prêts à taux avantageux, financés par un endettement de l'UE, afin d'aider les États membres à financer les investissements des plans qui dépassent leurs enveloppes nationales.

Dernier élément, et non des moindres : la politique de cohésion et la PAC subiraient respectivement des réductions en termes réels d'environ 15 % et 20 %. Interrogés sur ce point, la direction générale du Trésor et le secrétariat général des affaires européennes ont indiqué au rapporteur spécial que ces baisses ne porteraient que sur l'enveloppe minimale de ces politiques : les marges de flexibilité offertes à chaque pays dans leur PPNR permettent d'ajuster les fonds dédiés à ces politiques à la hausse.

Le rapporteur spécial rappelle l'importance cruciale de la PAC pour maintenir le niveau de vie de nos agriculteurs et assurer la souveraineté alimentaire de la France et sera particulièrement vigilant à ce que ces dimensions soient bien défendues dans les négociations qui s'ouvrent.

3. Un nouveau fonds européen pour la compétitivité pour mettre en oeuvre les recommandations du rapport Draghi

La deuxième rubrique budgétaire, intitulée « Compétitivité, Prospérité et Sécurité », représente 589,6 milliards d'euros courants et regroupe aussi une série de programmes existants, fusionnant la rubrique budgétaire actuelle « Marché unique, numérique et innovation » avec celle de la sécurité et de la défense12(*). Elle intègre également des éléments provenant d'autres lignes budgétaires gérées directement par l'UE, comme le programme Erasmus+.

La grande innovation en matière de gouvernance est la création d'un Fonds européen pour la compétitivité (FEC), afin que les États membres coordonnent leur action et mutualisent leurs financements pour assurer une masse critique, de manière à ce que le continent puisse tenir son rang à l'échelle internationale.

Ce fonds fusionnerait en un seul instrument 14 programmes européens existants en matière de soutien à l'industrie, structuré autour de quatre grandes priorités : transition propre et décarbonisation industrielle, santé et bioéconomie, numérique, défense et espace.

Des programmes de travail définissant les priorités de dépenses seraient fixés par la Commission par le biais d'actes d'exécution suivant la procédure consultative13(*). Les programmes de travail définiront les critères d'éligibilité ou encore les taux de cofinancement des dispositifs du FEC.

Cette seconde rubrique était la plus défendue par la direction générale du Trésor en audition, portant sur des investissements d'avenir et, surtout, s'appuyant sur des instruments ayant un fort effet de levier comme InvestEU, c'est-à-dire des investissements qui permettent de démultiplier leur impact en mobilisant l'investissement privé14(*). Le rapporteur spécial a pu constater l'importance de cet effet de levier lors de son contrôle sur les engagements financiers extrabudgétaires avec, dans le cas d'InvestEU, près de 65 % de fonds privés levés sur les projets financés par ce programme15(*).

La direction générale du Trésor a aussi reconnu lors de son audition qu'il s'agissait de la rubrique où les fonds sont en plus forte hausse : + 70 % pour Horizon Europe, des dépenses consacrées aux infrastructures de transport et d'énergie plus que doublées (Mécanisme pour l'interconnexion en Europe), un financement des industries de la défense et de sécurité multipliés par 5... tout en notant que ces rythmes de progression sont avant tout dus à la faiblesse du financement de ces programmes dans le CFP précédent.

4. Un financement de l'action extérieure de l'Union réorganisé dans des proportions constantes

La troisième rubrique de ce nouveau cadre concerne l'action extérieure de l'Union (215,2 milliards d'euros en euros courants). Sa part dans le budget global reste globalement stable, à environ 10 %. La Commission propose néanmoins d'introduire plusieurs changements, tant dans la structure que dans les objectifs.

La plupart des dépenses extérieures sont réorganisées dans le cadre d'un nouvel instrument « Europe globale » qui couvre la majeure partie de la rubrique : la coopération pour le développement, l'aide humanitaire et l'aide de préadhésion. Une fois encore, la Commission préconise une certaine souplesse dans la manière dont les fonds externes sont dépensés. Chaque pilier est assorti d'un budget indicatif, mais les allocations finales seront déterminées dans le cadre de la procédure budgétaire annuelle, la Commission disposant d'une grande latitude pour décider du montant à allouer aux différents programmes.

La proposition vise également à aligner davantage les dépenses externes sur les priorités stratégiques de l'UE : la sécurité économique et la compétitivité, la sécurité énergétique, la migration, le climat, la connectivité et l'accès aux matières premières critiques.

Enfin, la proposition met fortement l'accent sur le soutien aux pays candidats à l'élargissement, en particulier l'Ukraine. La Commission propose notamment une nouvelle Facilité pour l'Ukraine d'un montant de 100 milliards d'euros, en dehors des plafonds du CFP, afin de fournir un soutien à la préadhésion et à la reconstruction après la guerre, qui vient s'ajouter à un soutien déjà conséquent, analysé par le rapporteur spécial lors de son contrôle budgétaire (cf. infra).

B. LE PROCHAIN CFP EST GREVÉ PAR LE COÛT DU REMBOURSEMENT DU PLAN DE RELANCE EUROPÉEN

1. Next Generation EU constitue un mécanisme sans précédent, dont la France a su tirer parti

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur, tant en ce qu'il a permis d'aboutir sur les négociations pour le cadre financier pluriannuel 2021-2027, que parce qu'il a défini les contours du plan de relance européen - Next Generation EU.

À cette occasion les 27 États membres se sont accordés sur un CFP « socle » de 1 074 milliards d'euros16(*) en crédits d'engagement, et 1 061 milliards d'euros en crédits de paiement. Dans le même temps a été actée la mise en place d'un instrument temporaire de relance de 750 milliards d'euros17(*) destiné à aider à la réparation des dommages économiques et sociaux immédiats causés par la pandémie due au Covid-19. Il s'est agi de faire en sorte que l'Union européenne de l'après choc sanitaire soit plus « verte », plus numérique et plus résiliente.

L'enveloppe de 750 milliards d'euros de Next Generation EU se répartit entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions. La grande majorité de ses fonds disponibles sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR, pour 672,5 milliards d'euros), instrument proposant des subventions et des prêts aux États membres pour soutenir les réformes et les investissements18(*). Concrètement, le décaissement des fonds de la FRR s'étalera de 2021 à 2026, au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et jalons (« milestones » qualitatives) figurant dans le plan national de chaque État membre.

Le reste des sommes allouées aux États membres dans le cadre de Next Generation EU leur est versé par le canal de plusieurs programmes de l'Union : le soutien à la reprise en faveur de la cohésion et des territoires de l'Europe (REACT-EU, pour 47,5 milliards d'euros), Horizon Europe (5 milliards), InvestEU (5,6 milliards), le Fonds européen agricole pour le développement rural (FEADER, pour 7,5 milliards), le Fonds pour une transition juste (FTJ pour 10 milliard) et RescEU, mécanisme de protection civile de l'Union pour 1,9 milliards.

Depuis 2021, la France a perçu 34,2 milliards d'euros de subventions au titre de la FRR, sur une enveloppe totale de 40,3 milliards d'euros (soit près de 85 % du montant alloué, niveau atteint après le versement de 3,3 milliards d'euros de mai 2025). Il s'agit du taux de décaissement le plus élevé parmi l'ensemble des États membres. Lors des auditions menées par le rapporteur spécial, la direction générale du Trésor et le SGAE ont expliqué cette forte mobilisation par une très bonne articulation entre la FRR et le plan de relance français, la France s'appuyant fortement sur l'UE pour financer des mesures nationales. La France doit recevoir les 6,1 milliards d'euros de subventions restantes en 2026, avec sa 5ème et dernière demande de paiement.

2. Dans un premier temps, le coût du financement du plan de relance européen se manifeste à travers sa charge d'intérêt

L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU, la Commission européenne émettant des obligations sur les marchés financiers internationaux au nom de l'Union européenne pour un montant qui pourra s'élever jusqu'à 750 milliards d'euros19(*). Les conséquences d'un emprunt d'une telle ampleur se feront toutefois sentir tant sur son remboursement que sur le paiement de ses intérêts.

S'agissant tout d'abord des intérêts, le cadre financier pluriannuel comprend une ligne de financement des intérêts de l'emprunt commun Next Generation EU sur les marchés financiers. Le montant de l'année N dépend du volume des obligations émises ainsi que des taux d'intérêt de l'année N-1. Ainsi, le coût effectif des intérêts de Next Generation EU dépend à la fois des taux d'intérêt en vigueur et du calendrier d'émission de la Commission sur les marchés, c'est-à-dire du rythme effectif de décaissement du plan de relance.

Or, dans son rapport annuel sur la gestion 2022, la Cour des comptes européenne observait que l'emprunt au titre de Next Generation EU (NGEU) « présente un risque de taux d'intérêt pour le budget de l'UE ». Le coût des emprunts de la Commission européenne sur les marchés n'a en effet cessé de progresser depuis 2021, avec une accélération depuis la remontée des taux de la BCE en juillet 2022. Ainsi, alors que la Commission empruntait à taux négatifs début 2021, elle a emprunté jusqu'à 3,6 % au second semestre 2023 et empruntait encore à 3,1 % au premier semestre 2024.

Ce contexte a conduit la Commission à proposer la création d'un « instrument EURI » dans le cadre de la révision du CFP afin de financer le surcoût, suivant un « mécanisme en cascade » (cf. supra). S'appuyant sur ce mécanisme, la révision de mi-parcours du CFP n'a pas prévu de crédits supplémentaires pour financer le surcoût dans le paiement des intérêts. Le rapporteur spécial note néanmoins que ce mécanisme, assurément astucieux, se fonde sur des jeux d'écritures et n'empêche pas, chaque année, que se pose la question d'une contribution additionnelle des États membres.

Sur l'ensemble du CFP 2021-2027, sur la base de la programmation financière de la Commission, la charge d'intérêts totale au titre de NGEU est évaluée à environ 26 milliards d'euros, contre une prévision de 15 milliards d'euros en 2020, et comme vu précédemment, représente un coût en forte hausse en cette fin de CFP 2021-2027.

Sur le CFP 2028-2034, la Commission estime la charge totale de remboursement de NGEU (principal et intérêts) à 24 milliards d'euros par an (environ 11 milliards d'euros pour le principal et 13 milliards d'euros pour les intérêts).

3. Un remboursement du principal fondé sur de nouvelles ressources propres encore évanescentes

Dans la continuité des conclusions du Conseil européen des 17-21 juillet 2020 qu'il précise, l'Accord Interinstitutionnel du 16 décembre 2020 prévoit une feuille de route en vue de l'introduction de nouvelles ressources propres censées permettre la couverture des dépenses attendues au titre du remboursement de l'emprunt commun contracté dans le cadre du plan de relance européen, tout en diversifiant le système de ressources de l'UE. À défaut de l'introduction de nouvelles ressources propres d'ici la fin du prochain cadre, ce remboursement sera calculé sur la base de la ressource RNB, soit la part de chaque État membre dans le RNB total de l'UE, qui constitue la ressource d'ajustement du budget de l'UE.

La feuille de route sur les nouvelles ressources propres annexée à l'accord interinstitutionnel du 16 décembre 2020 prévoyait une mise en oeuvre d'un premier paquet au 1er janvier 2023. La Commission a donc présenté le 22 décembre 2021 une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le marché carbone européen (EU Emission Trading System ou ETS). La Commission proposait que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission (ETS/SEQE-UE) prévu dans le cadre du paquet Climat « Fit for 55 » soit affecté au budget européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). Cet instrument vise à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, effective une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union.