- L'ESSENTIEL

- EXAMEN DES ARTICLES

- Article 1er

Augmentation de l'amende administrative encourue

par une entreprise qui méconnaît les délais de paiement

- Article 2

Modification de la date de départ du délai de paiement

applicable aux pouvoirs adjudicateurs

- Article 3

Création d'un fonds public d'affacturage à destination des TPE-PME titulaires de marchés publics

- Article 4

Interdiction de renoncement aux pénalités de retard

- Article 5

Réouverture de la procédure de traitement de sortie de crise

- Article 6

Gage de recevabilité financière

- Article 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU

SÉNAT

- LISTE DES PERSONNES ENTENDUES

- CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 376

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 11 février 2026

RAPPORT

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur la proposition de loi visant à réduire les retards de paiement afin de lutter contre les défaillances d'entreprises,

Par M. Jean-Baptiste BLANC,

Sénateur

(1) Cette commission est composée de : Mme Muriel Jourda, présidente ; M. Christophe-André Frassa, Mme Marie-Pierre de La Gontrie, M. Marc-Philippe Daubresse, Mmes Laurence Harribey, Isabelle Florennes, Patricia Schillinger, Cécile Cukierman, MM. Dany Wattebled, Guy Benarroche, Michel Masset, vice-présidents ; Mmes Marie Mercier, Jacqueline Eustache-Brinio, Lauriane Josende, M. Olivier Bitz, secrétaires ; M. Jean-Michel Arnaud, Mme Nadine Bellurot, MM. Jean-Baptiste Blanc, François Bonhomme, Hussein Bourgi, Mme Sophie Briante Guillemont, M. Ian Brossat, Mme Agnès Canayer, MM. Christophe Chaillou, Mathieu Darnaud, Mmes Catherine Di Folco, Françoise Dumont, MM. Patrick Kanner, Éric Kerrouche, Henri Leroy, Stéphane Le Rudulier, Mme Audrey Linkenheld, MM. Alain Marc, David Margueritte, Hervé Marseille, Thani Mohamed Soilihi, Mme Corinne Narassiguin, M. Paul Toussaint Parigi, Mme Anne-Sophie Patru, M. Hervé Reynaud, Mme Olivia Richard, MM. Teva Rohfritsch, Pierre-Alain Roiron, Mme Elsa Schalck, M. Francis Szpiner, Mmes Lana Tetuanui, Dominique Vérien, M. Louis Vogel, Mme Mélanie Vogel.

Voir les numéros :

|

Sénat : |

83 et 377 (2025-2026) |

L'ESSENTIEL

Déposée le 28 octobre 2025 au Sénat par Olivier Rietmann, la proposition de loi visant à réduire les retards de paiement afin de lutter contre les défaillances d'entreprises est inscrite à l'ordre du jour du Sénat le mercredi 18 février prochain.

Cette proposition de loi du président de la délégation aux entreprises entend agir sur l'un des principaux facteurs de la hausse significative des défaillances d'entreprises constatée en France depuis la fin de la crise sanitaire : la généralisation et l'allongement des retards de paiement des entreprises.

Pour ce faire, elle propose un ensemble de mesures visant à restaurer un équilibre dans les relations commerciales et à sanctionner les entreprises recourant de manière délibérée et répétée aux retenues de trésorerie. Le texte porte une attention particulière aux retards de paiement des acheteurs publics et contient en outre des dispositions visant à accompagner les entreprises victimes de ces retards avant qu'elles n'atteignent une situation critique.

La commission a salué la volonté de l'auteur du texte d'intervenir pour lutter contre des pratiques dont l'effet sur les défaillances des petites et moyennes entreprises est désormais avéré. À l'initiative de son rapporteur, Jean-Baptiste Blanc, elle a néanmoins adopté six amendements afin, d'une part, de renforcer le caractère opérationnel de ses différents dispositifs et, d'autre part, de tenir compte de difficultés juridiques soulevées par certains articles, identifiées lors de ses travaux.

I. LES RETARDS DE PAIEMENT, ACCÉLÉRATEURS DE DÉFAILLANCES POUR LES ENTREPRISES

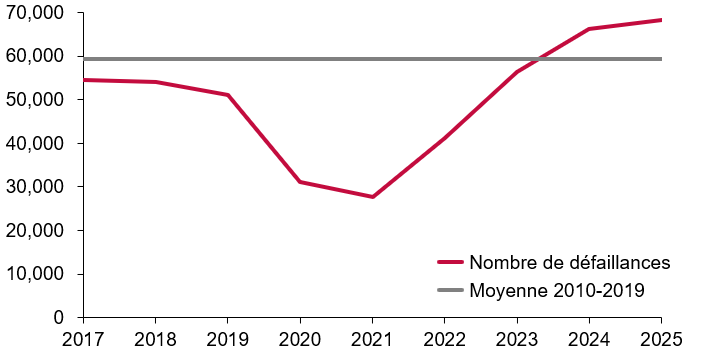

A. EN 2025, LE NOMBRE DE DÉFAILLANCES D'ENTREPRISES A ATTEINT UN SEUIL INÉDIT...

En 2025, 68 296 entreprises ont fait faillite, niveau inédit et très supérieur à la moyenne des années précédentes, puisqu'il représente une hausse de 28 % par rapport à la période antérieure à la crise sanitaire (2017 - 2019).

Nombre de défaillances entre 2017 et 2025

Source : commission des lois d'après les données de la Banque de France.

Cette forte hausse doit être replacée dans le contexte de la baisse exceptionnelle des défaillances au cours des années marquées par la crise sanitaire. Selon la direction générale des entreprises, ce sont en effet 35 000 défaillances qui auraient été évitées entre 2020 et 2022, soit l'équivalent de plus d'une année complète de défaillances en période pré-crise.

Outre le phénomène de rattrapage post-Covid-19, la hausse des faillites relève également de facteurs conjoncturels tels que la hausse des coûts, en particulier de l'énergie, la hausse des salaires, la remontée des taux d'intérêts, ou encore la baisse du pouvoir d'achat. Enfin, selon la Banque de France, les retards de paiement des entreprises constituent un facteur déterminant de la hausse des faillites, notamment celles des TPE et PME.

Les analyses de la Banque de France montrent que les retards de paiement accroissent le risque de défaillance de 25 %, surtout quand une dépendance à quelques clients ou à un seul marché rend certaines entreprises plus particulièrement vulnérables.

B. ... QUI S'EXPLIQUE POUR PARTIE PAR LA DÉGRADATION PRONONCÉE DES DÉLAIS DE PAIEMENT

Les retards de paiement ont un impact financier tangible sur la trésorerie des entreprises : en 2024, l'observatoire des délais de paiement estime ainsi à 15,3 milliards d'euros le déficit de trésorerie des petites et moyennes entreprises du fait de paiement au-delà des délais légaux. Ces pertes amplifient les difficultés de financement des entreprises les plus vulnérables alors que 20 % des TPE et 9 % des PME présentaient des capitaux propres négatifs l'année passée.

Si une dynamique de diminution des délais de paiement s'était engagée depuis la crise sanitaire, celle-ci s'est interrompue depuis 2023, date depuis laquelle les retards de paiement se dégradent de manière significative. La France est ainsi repassée au-dessus de la moyenne européenne, avec un retard moyen de 13,6 jours en 2024.

Ce phénomène relève premièrement du secteur privé, et particulièrement des grandes entreprises : la moitié d'entre elles règlent leurs factures hors délai, et cette catégorie d'entreprise représente par ailleurs les retards les plus longs, de 17,8 jours en moyenne, contre 12,3 pour les PME. Les deux tiers des grandes entreprises sont pourtant payées dans les temps par leurs clients, signe d'un déséquilibre dans les relations commerciales corrélé à la taille des entreprises.

Le secteur public, bien qu'il connaisse une amélioration générale des délais de paiement, notamment grâce aux règlements de l'État, présente également des failles. Premièrement, les collectivités territoriales, et notamment les plus grandes d'entre elles, connaissent un retard moyen de 20 jours. La situation est de plus particulièrement critique pour les établissements publics de santé dans les territoires ultramarins, dont le délai moyen de paiement atteint désormais 121 jours.

II. UNE PROPOSITION DE LOI DONT L'AMBITION EST DE LUTTER CONTRE LES RETARDS DE PAIEMENT DES SECTEURS PRIVÉS COMME PUBLICS ET D'ACCOMPAGNER LES ENTREPRISES TOUCHÉES

La proposition de loi d'Olivier Rietmann porte cinq mesures visant à lutter contre les retards de paiement et ainsi réduire le risque de défaillances des entreprises.

Les articles 1er et 4 visent premièrement à restaurer l'équilibre dans les relations commerciales et à réduire les retards de paiement du secteur privé.

L'article 1er prévoit ainsi le rehaussement des montants d'amendes administratives prononcées par la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). Aujourd'hui plafonnées à deux millions d'euros, les amendes, principalement prononcées à l'égard de grandes entreprises, peuvent sembler peu dissuasives au regard des montants en jeu. La commission des lois a ainsi approuvé la possibilité pour la DGCCRF de fixer un montant d'amende équivalent à 1 % du chiffre d'affaires mondial de l'entreprise, si ce montant est supérieur à deux millions d'euros. Elle a également entériné l'augmentation de deux à trois ans du délai dans lequel le montant de l'amende peut être doublé en cas de réitération, afin de permettre un contrôle plus rigoureux des entreprises qui instrumentalisent leurs retards de paiement pour se financer au détriment de petits partenaires commerciaux. Afin d'accélérer l'entrée en vigueur du dispositif, la commission a adopté l'amendement COM-2 de son rapporteur Jean-Baptiste Blanc.

L'article 4 interdit le renoncement au versement des pénalités de retard, comme cela est prévu actuellement dans le cadre du règlement de marchés publics. En effet, force est de constater que les pénalités font fréquemment l'objet de renoncement de la part de petits fournisseurs qui craignent de compromettre la poursuite de leurs relations commerciales avec certains clients importants. Considérant que ces renoncements concourent à la détérioration de la trésorerie des TPE-PME et confortent certains mauvais payeurs dans leurs pratiques, la commission a adopté l'article 4.

Les articles 2 et 3 entendent diminuer les retards de paiement des pouvoirs adjudicateurs et leurs effets sur les petites et moyennes entreprises

L'article 2 visait à modifier la date de déclenchement du délai de paiement applicable aux pouvoirs adjudicateurs, en l'établissant à la date d'émission de la facture, plutôt qu'à la date de réception de la demande de paiement, comme le prévoit actuellement le code de la commande publique. Une telle modification contreviendrait aux principes d'engagement d'une dépense publique, notamment à la séparation de l'ordonnateur et du comptable. De plus, l'objectif qu'il poursuit pourrait être atteint à droit constant par une action résolue de la direction générale des finances publiques. Dès lors, la commission des lois a supprimé cet article (amendement COM-4).

En complément, l'article 3 portait la création d'un fonds public d'affacturage à destination des PME titulaires de marchés publics et subissant un retard de paiement susceptible de constituer un risque pour leur viabilité économique. Les personnes entendues par le rapporteur ont dans leur ensemble été critiques d'un tel dispositif. Il semble que celui-ci présente certaines difficultés, toutefois le rapporteur a jugé que l'ambition qui l'anime est intéressante. C'est pourquoi il a proposé à la commission de maintenir ce dispositif sous la forme d'une expérimentation qui permettrait d'en tester la pertinence. Par le même amendement COM-7, elle a corrigé le dispositif, pour préciser, d'une part, que le dispositif est sans frais pour les PME, et d'autre part, que le fonds conserve la possibilité de sélectionner les créances qu'il entend prendre en charge. La commission a enfin souhaité renvoyer à des dispositions réglementaires les différentes modalités de fonctionnement du fonds - et notamment les critères de sélection des créances faisant l'objet de subrogation - afin de disposer d'un délai plus long pour garantir son opérationnalité. La mention d'affacturage a été retirée, afin de ne pas contrevenir à la réglementation en vigueur pour ce type d'activité.

La proposition de loi prévoit enfin le rétablissement, pour deux ans, de la procédure de traitement de sortie de crise (PTSC) pour les PME en situation de cessation des paiements

La PTSC, qui emprunte aux règles de la sauvegarde et du redressement judiciaire, est une procédure allégée et accélérée instaurée pour deux ans pendant la crise sanitaire afin de permettre aux très petites entreprises d'apurer leurs dettes et de retrouver une viabilité économique dans des délais restreints. Après une première reconduction en 2023, le dispositif s'est éteint en novembre 2025, malgré des retours positifs des tribunaux de commerce qui soulignent que 72 % des procédures ouvertes ont permis l'adoption d'un plan de continuation.

En conséquence, la commission a adopté l'article 5, qui réinstaure la procédure pour une durée de deux ans, tout en assouplissant certaines de ses modalités d'exécution. À des fins de lisibilité et de cohérence pour le monde économique, elle a néanmoins repoussé au 31 décembre 2028 sa date d'extinction (amendement COM-6), afin de permettre une expérimentation sur le temps long avant d'acter, le cas échéant, sa pérennisation définitive, dans le cadre d'une réforme plus globale du livre VI du code de commerce.

*

* *

La commission a adopté la proposition de loi ainsi modifiée.

EXAMEN DES ARTICLES

Article 1er

Augmentation

de l'amende administrative encourue

par une entreprise qui

méconnaît les délais de paiement

L'article 1er vise à améliorer le caractère dissuasif des amendes administratives qui peuvent être prononcées à l'égard des entreprises publiques et privées qui méconnaissent les délais de paiement. Il modifie en premier lieu les modalités de détermination du plafond de ces amendes. Aujourd'hui fixé à deux millions d'euros, il serait porté par l'article 1er au montant le plus élevé, entre deux millions d'euros et 1 % du chiffre d'affaires mondial consolidé de l'entreprise sanctionnée. Il porte, en second lieu, de deux à trois ans le délai durant lequel un manquement en réitération peut être constaté et le plafond de l'amende doublé. L'article 1er prévoit enfin que ces modifications ne seront applicables qu'aux contrats conclus à compter du 1er janvier 2027.

Le rapporteur, Jean-Baptiste Blanc, a constaté au cours de ses travaux que les grandes entreprises concentrent l'essentiel du volume financier des retards de paiement. Il a donc jugé opportun d'augmenter le plafond de l'amende administrative pour les entreprises dont le chiffre d'affaires excède 200 millions d'euros. Il a toutefois considéré qu'il s'agissait d'un dispositif d'ordre public, qui a vocation à s'appliquer aux contrats en cours d'exécution lors de l'entrée en vigueur du texte, et a soumis à la commission un amendement en ce sens. La commission a donc, sur proposition de son rapporteur, adopté l'article 1er ainsi modifié.

1. Le respect de l'encadrement législatif et réglementaire des délais de paiement est contrôlé par la direction générale de la concurrence, de la consommation et de la répression des fraudes

Une entreprise privée ou publique qui méconnaît les délais de paiement prévus par le code de commerce ou le code de la commande publique est passible d'une amende administrative dont le plafond s'élève à deux millions d'euros. Cette sanction est prévue à l'article L. 441-16 du code de commerce pour les entreprises publiques et privées, et aux articles L. 2192-15 et L. 3133-10 du code de la commande publique pour les entreprises publiques qui concluent un marché public ou une concession.

Il est en outre prévu un doublement de ce plafond en cas de réitération du manquement dans un délai de deux ans à compter de la date à laquelle la première sanction est devenue définitive. Toute amende administrative prononcée à ce titre est par ailleurs publiée sur le site internet de l'autorité de contrôle et sur un support d'annonces légales.

Récentes évolutions de la sanction

encourue pour le dépassement

des délais de

paiement

La sanction infligée en cas de méconnaissance des délais de paiement était une amende pénale de 15 000 euros jusqu'à ce que la loi n° 2014-344 du 17 mars 2014 relative à la consommation y substitue une amende administrative plafonnée à 375 000 euros.

La loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique a porté à deux millions d'euros le plafond de l'amende encourue par une entreprise publique ou privée qui méconnaît les délais de paiement.

Il appartient à la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) de contrôler le respect des délais de paiement et, le cas échéant, d'infliger une amende aux entreprises qui ne les respectent pas, en vertu de l'article L. 470-2 du code de commerce.

La stratégie de contrôle de la DGCCRF repose en pratique sur l'action des directions régionales de l'économie, de l'emploi, du travail et des solidarités (Dreets), qui orientent leurs contrôles au regard de leurs résultats antérieurs, de différents agrégats et d'éventuels signalements reçus. Ces signalements sont rares, car les partenaires commerciaux victimes craignent de subir des mesures de rétorsion commerciale. Aussi le caractère dissuasif de l'amende administrative encourue apparaît-il décisif, d'autant plus que la DGCCRF ne peut contrôler qu'environ huit-cents entreprises par an.

Le contrôle du respect des délais de paiement se déroule en quatre étapes principales :

- l'entreprise transmet aux agents habilités les documents et informations nécessaires à la réalisation du contrôle, lequel porte sur un exercice entier ;

- si les agents de la Dreets constatent des dépassements significatifs des délais de paiement, ils formulent au regard de leur gravité soit un avertissement, soit une injonction de mise en conformité, soit une amende administrative ;

- lorsqu'une amende administrative est envisagée, la Dreets informe l'entreprise des manquements constatés et de la sanction susceptible d'être prononcée, puis une phase contradictoire de soixante jours s'ouvre, durant laquelle l'entreprise peut présenter ses observations écrites et orales ;

- la Dreets adresse à l'issue de la phase contradictoire une lettre qui motive la sanction retenue et, le cas échéant, les éléments qui ont justifié sa modulation.

La DGCCRF a diffusé dans une foire aux questions dédiée les modalités de détermination du montant de l'amende. Le critère principal repose sur le calcul de la rétention de trésorerie générée par les dépassements de délai1(*).

Les données transmises par la DGCCRF permettent de constater une augmentation du nombre et du montant des amendes prononcées au cours des dernières années.

Nombre, montant et moyenne des amendes prononcées (2022-2024)

|

2022 |

2023 |

2024 |

|

|

Nombre d'amendes prononcées |

204 |

279 |

217 |

|

Montant total des amendes prononcées |

19,1 millions d'euros |

33,7 millions d'euros |

35,8 millions d'euros |

|

Montant moyen des amendes prononcées |

94 000 euros |

121 000 euros |

165 000 euros |

Source : commission des lois, à partir des données de la DGCCRF

Cette hausse résulterait selon la DGCCRF de « l'amélioration du ciblage sur les plus grandes entreprises, qui sont les plus susceptibles d'être responsables d'importants retards de paiement », ce qui est cohérent avec les rapports de l'observatoire des délais de paiement et la ventilation des amendes administratives prononcées en fonction de la taille des entreprises contrôlées.

Ventilation des amendes en fonction de la taille des entreprises

|

Part dans le nombre d'amendes |

Part dans le montant total des amendes |

Montant d'amende moyen |

|

|

PME |

14 % |

3 % |

27 000 euros |

|

ETI |

57 % |

37 % |

92 000 euros |

|

Grandes entreprises |

29 % |

60 % |

293 000 euros |

Source : commission des lois, à partir des données de la DGCCRF

La question se pose toutefois de savoir si le plafond actuel de l'amende administrative est suffisamment dissuasif pour les grandes entreprises qui commettent les rétentions de trésorerie les plus significatives, et ce même en cas de réitération du manquement.

La DGCCRF dénombre depuis 2022 dix-sept amendes qui ont d'après elle été diminuées de manière disproportionnée du fait du plafond, dont quatre exemples figurent dans le tableau ci-dessous.

Exemples d'amendes dont le montant théorique a été considérablement réduit

|

Montant de la rétention de trésorerie finale |

Montant théorique du projet d'amende avant plafonnement |

Montant de la pré-amende |

Montant de l'amende prononcée |

Montant de l'amende/Montant de la rétention de trésorerie |

|

16 536 329 euros |

5 160 000 euros |

1 900 000 euros |

1 750 000 euros |

10,6 % |

|

31 653 553 euros |

12 010 000 euros |

3 000 000 euros |

2 100 000 euros |

6,6 % |

|

10 394 445 euros |

4 760 000 euros |

2 000 000 euros |

1 950 000 euros |

18,8 % |

|

23 154 254 euros |

7 960 000 euros |

2 000 000 euros |

2 000 000 euros |

8,6 % |

Source : commission des lois, à partir des données de la DGCCRF

Il est par ailleurs possible que le délai dans lequel le plafond de l'amende administrative est doublé en cas de réitération du manquement soit trop bref compte tenu des conditions dans lesquelles la DGCCRF exerce son contrôle.

Seule une quarantaine d'entreprises ont reçu une amende pour réitération du manquement parmi les quelques 2 500 sociétés sanctionnées depuis 2017. Si cela témoigne du fait qu'une majorité d'entreprises se conforme à l'encadrement des délais de paiement à l'issue d'un contrôle, il demeure que le délai de deux ans apparaît trop court pour que l'administration puisse constater un manquement en réitération.

Les conditions de déclenchement de ce délai exigent en effet un suivi spécifique, car il ne court qu'« à compter de la date à laquelle la première décision de sanction est devenue définitive », c'est-à-dire à l'épuisement des voies de recours offertes aux entreprises2(*). Or, étant donné que le contrôle du respect des délais de paiement porte sur un exercice entier, le délai dans lequel la DGCCRF peut constater un manquement en réitération expire souvent avant qu'elle n'ait pu le faire.

Bilan des recours engagés suite au prononcé d'une amende administrative

|

Année |

Nombre d'amendes prononcées |

Recours administratifs |

Nombre et tendance des décisions de justice rendues |

||

|

Reçus |

Favorables à l'entreprise |

Rejetés |

|||

|

2022 |

204 |

48 dont 33 recours hiérarchiques |

7 diminutions d'amende |

41 |

21, dont 95 % favorables à l'administration |

|

2023 |

279 |

39 dont 22 recours hiérarchiques |

1 annulation d'amende et 3 diminutions |

35 |

26, dont 77 % favorables à l'administration |

|

2024 |

217 |

51 dont 37 recours hiérarchiques |

2 annulations et 10 diminutions |

39 |

38, dont 92 % favorables à l'administration |

Source : commission des lois, à partir des données de la DGCCRF

La DGCCRF indique qu'une proportion significative des amendes prononcées est contestée par le biais d'un recours administratif (23,5 % en 2022, 13,9 % en 2023, 23,5 % en 2024) puis juridictionnel3(*), ce qui complique l'exercice du contrôle du manquement en réitération.

2. L'article 1er augmente le plafond des amendes administratives encourues par une entreprise publique ou privée qui méconnaît l'encadrement des délais de paiement

L'auteur du texte souhaite développer le caractère dissuasif des sanctions administratives susceptibles d'être prononcées à l'égard d'une entreprise qui ne respecte pas l'encadrement des délais de paiement.

Il estime en effet que le plafond actuel est « insuffisamment dissuasif pour les grandes entreprises », qui concentrent l'essentiel des retards de paiement, selon l'observatoire des délais de paiement.

Il juge en outre que le délai dans lequel un manquement en réitération peut être constaté et, partant, le plafond de l'amende doublé, contraint excessivement les capacités de contrôle de la DGCCRF et altère en conséquence l'effet de la sanction sur « le comportement futur des entreprises ».

L'article 1er apporte plusieurs modifications aux articles L. 441-16 du code de commerce, L. 2192-15 et L. 3133-14 du code de la commande publique pour définir des modalités nouvelles de détermination du plafond de l'amende administrative encourue en cas de dépassement fréquent des délais de paiement.

Ces articles établissent pour rappel le plafond de l'amende administrative encourue à deux millions d'euros. L'article 1er prévoit que son montant ne pourrait excéder le plus élevé des deux montants suivants :

- deux millions d'euros ;

- 1 % du chiffre d'affaires mondial hors taxes réalisé au cours du dernier exercice clos.

Le rehaussement du plafond de l'amende administrative encourue n'affecterait donc que les entreprises dont le chiffre d'affaires excède 200 millions d'euros.

L'article 1er porte en outre de deux à trois ans le délai durant lequel la DGCCRF peut constater un manquement en réitération et, partant, appliquer une amende administrative dont le plafond est doublé.

Enfin, l'article 1er prévoit que ces modifications ne s'appliqueront qu'aux contrats conclus à compter du 1er janvier 2027, pour les entreprises publiques et privées soumises au code de commerce, et qu'aux marchés publics et aux concessions pour lesquels une consultation est engagée ou un avis d'appel à la concurrence est envoyé à compter de la même date, pour les entreprises publiques soumises au code de la commande publique.

3. La commission a accueilli favorablement cet article, qui permettra d'accentuer le caractère dissuasif de cette sanction administrative, et n'y a apporté que des modifications techniques

Le rapporteur a constaté au long de ses travaux les conséquences défavorables qu'engendrent les dépassements de délais de paiement pour les entreprises et, par là même, pour l'économie dans son ensemble.

Or, les rapports de l'observatoire des délais de paiement et les différentes données transmises par la DGCCRF concordent quant au constat suivant lequel les grandes entreprises méconnaissent ces délais plus fréquemment et sur un volume d'impayés plus important que les petites et moyennes entreprises, qui sont les premières lésées par ce phénomène.

Il juge donc opportun d'augmenter le plafond de l'amende administrative encourue en fonction du chiffre d'affaires de l'entreprise concernée et le délai dans lequel l'autorité de contrôle peut constater un manquement en réitération.

Le rapporteur considère toutefois que ces dispositions, qui modulent le plafond d'une sanction applicable aux entreprises qui méconnaissent le cadre législatif et réglementaire dans lequel s'inscrivent leurs relations contractuelles, répondent à des considérations d'ordre public impérieuses.

Il observe au surplus qu'elles n'affectent en rien la liberté ou la sécurité contractuelle, dans la mesure où elles concernent les conditions dans lesquelles le débiteur doit se libérer de sa dette en vertu de la loi, et non les clauses du contrat4(*).

Il juge en conséquence que le rehaussement de l'amende administrative prévu à l'article 1er a vocation à s'appliquer aux dépassements des délais de paiement commis dès l'entrée en vigueur du texte, et non seulement à ceux qui résulteraient de contrats, marchés publics et concessions conclus à compter du 1er janvier 2027 comme le prévoit l'article 1er. Il remarque à cet égard que les lois n° 2014-344 du 17 mars 2014 relative à la consommation et n° 2016-1691 du 9 décembre 2016 relative à la transparence n'avaient pas prévu de modalités d'entrée en vigueur spécifiques aux articles qui augmentèrent le plafond de l'amende administrative encourue.

Le rapporteur juge par ailleurs que ce dispositif est tout à fait conforme aux droits et libertés que la Constitution garantit. Le Conseil constitutionnel s'est prononcé sur les deux lois précitées et a affirmé à deux reprises que le législateur n'avait pas institué une peine manifestement disproportionnée en les adoptant5(*). Ce nouveau rehaussement du plafond de l'amende apparaît proportionné au rapporteur, dans la mesure où il ne concernerait que les entreprises dont le chiffre d'affaires excède 200 millions d'euros, soit environ 3 700 entreprises en France, selon les chiffres transmis par la DGCCRF. Le principe de non-rétroactivité de la loi pénale, qui vaut aussi pour les sanctions administratives6(*), est en outre respecté, puisque ce dispositif ne s'appliquera qu'aux manquements postérieurs à son édiction. Enfin et conformément à l'appréciation du rapporteur, les Sages n'ont pas soulevé d'office de grief relatif à la liberté contractuelle.

Ces différents éléments confortent le rapporteur dans son analyse de ces dispositions et du caractère d'ordre public impérieux qu'elles revêtent. Les professeurs Stoffel-Munck et Ansault lui ont toutefois indiqué qu'il serait opportun, pour garantir leur sécurité juridique et éviter tout contentieux dilatoire, de prévoir explicitement leurs conditions d'entrée en vigueur. Le rapporteur a donc proposé à la commission d'adopter l'amendement COM-2 en ce sens.

Le rapporteur estime enfin que l'augmentation du plafond de l'amende administrative pour ces entreprises ne doit pas se traduire par la hausse généralisée des sanctions infligées aux entreprises indépendamment de leur taille et de leur comportement. Les professeurs Stoffel-Munck et Ansault ont en effet souligné durant leur audition que les dépassements des délais de paiement résultent souvent moins d'une spéculation volontaire sur des retards de paiement générateurs de trésorerie que d'une désorganisation interne.

Les représentants des entreprises entendus par le rapporteur ont à ce titre exprimé leur souhait que la DGCCRF indique aux entreprises contrôlées les bonnes pratiques à observer en la matière. La DGCCRF, qui a diffusé une foire aux questions7(*) relative au contrôle des délais de paiement qu'elle effectue, pourrait par exemple étoffer sa documentation d'un guide à la destination des débiteurs de bonne foi.

La commission, convaincue par son rapporteur de l'utilité de ce dispositif, a adopté l'article 1er ainsi modifié.

La commission a adopté l'article 1er ainsi modifié.

Article

2

Modification de la date de départ du délai de

paiement

applicable aux pouvoirs adjudicateurs

L'article 2 vise à modifier la date de déclenchement du délai de paiement applicable aux pouvoirs adjudicateurs, en l'établissant à la date d'émission de la facture, plutôt qu'à la date de réception de la demande de paiement, comme le prévoit actuellement le code de la commande publique. L'auteur du texte souhaite par ce moyen simplifier la chaîne de paiement propre aux personnes publiques, clarifier le point de départ du délai de paiement pour les acteurs économiques et accélérer le délai de paiement de certaines personnes publiques qui méconnaissent le délai réglementaire.

Le rapporteur a constaté au cours de ses travaux que la spécificité du déclenchement du délai de paiement applicable aux personnes publiques découle des principes structurants de la comptabilité publique, au premier rang desquels figure la séparation entre l'ordonnateur et le comptable public. Il a observé en outre que les retards de paiement de certaines personnes publiques ne résultent pas du cadre légal et réglementaire mais de difficultés pratiques diverses, auxquelles l'État peut remédier à droit constant.

En conséquence, la commission a, sur la proposition de son rapporteur, adopté un amendement de suppression de l'article 2.

1. La spécificité de la date de départ du délai de paiement applicable aux pouvoirs adjudicateurs tient aux principes structurants de la gestion comptable publique

Les pouvoirs adjudicateurs, c'est-à-dire les acheteurs publics et privés soumis au code de la commande publique lors de la passation de marchés publics, doivent en vertu de l'article L. 2192-10 du même code payer leur cocontractant « dans un délai prévu par le marché ou, à défaut, dans un délai fixé par voie réglementaire », étant entendu que le premier ne peut excéder le second.

Le code de la commande publique établit dans sa partie réglementaire les dispositions relatives à la fixation et au déclenchement du délai de paiement.

L'article R. 2192-10 détermine ainsi un délai de paiement de trente jours pour les pouvoirs adjudicateurs et l'article R. 2192-11 le porte par dérogation à cinquante jours pour les établissements publics de santé et à soixante pour les entreprises publiques.

Le délai de paiement « court à compter de la date de réception de la demande de paiement par le pouvoir adjudicateur », en vertu de l'article R. 2192-12 du même code. Toutefois, si cette date est incertaine ou si elle précède la date d'exécution des prestations, cette dernière est alors retenue8(*).

Il incombe par ailleurs aux services du pouvoir adjudicateur de constater la date de réception de la demande de paiement et la date d'exécution des prestations, conformément à l'article R. 2192-14 du code de la commande publique. Le même article précise qu'« à défaut, la date de la demande de paiement augmentée de deux jours fait foi ».

Le déclenchement du délai de paiement applicable aux pouvoirs adjudicateurs se distingue de celui que retient le droit privé. L'article L. 441-10 du code de commerce dispose ainsi que le délai convenu entre les parties « ne peut dépasser trente jours après la date de réception des marchandises ou d'exécution de la prestation demandée » et « soixante jours après l'émission de la facture ».

La raison de cette différence quant à la date de déclenchement du délai de paiement applicable aux pouvoirs adjudicateurs tient à l'un des principes cardinaux de la comptabilité publique, suivant lequel une personne publique ne peut se libérer d'une dette avant que l'ordonnateur n'ait procédé à la liquidation puis à l'ordonnancement de la dépense. L'ordonnateur doit donc attester la conformité de la livraison ou de la prestation à l'engagement initial avant de donner au comptable public l'ordre de payer la facture9(*).

Le code de la commande publique prévoit ainsi en son article R. 2192-17 qu'un marché public peut prévoir une procédure de vérification de la conformité des prestations, et à cette fin que le délai de paiement ne court qu'à compter de la date à laquelle cette conformité est constatée, si elle est postérieure à la date de réception de la facture. Le même article dispose en outre que cette procédure de vérification ne peut en principe excéder trente jours, mais qu'une durée plus longue peut être prévue si cela « ne constitue pas un abus manifeste à l'égard du créancier, notamment au regard de l'usage ou des bonnes pratiques ».

Les spécificités de la date de déclenchement du délai de paiement des personnes publiques ne sont donc qu'une conséquence du principe de séparation entre l'ordonnateur et le comptable public, qui garantit le bon usage des derniers publics.

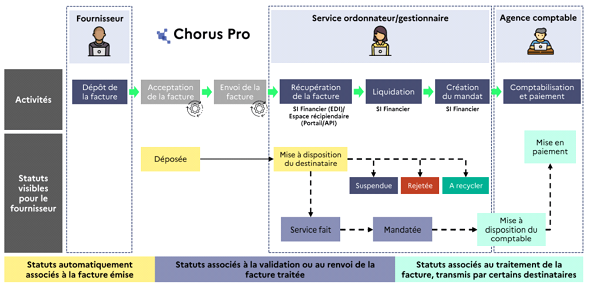

Il importe enfin de souligner que, depuis le 1er janvier 2020, la facturation électronique s'impose aux titulaires de marchés conclus avec les personnes morales de droit public, en vertu de l'article L. 2192-1 du code de la commande publique. Si les dates d'émission et de réception de la demande de paiement ont tendance à se confondre, l'auteur du texte comme le rapporteur ont entendu l'insatisfaction de nombreux représentants d'entreprises quant à certains dysfonctionnements de la plateforme Chorus Pro, auxquels il est urgent que l'agence pour l'informatique financière de l'État remédie.

Le traitement d'une facture électronique par une personne publique

Source : Chorus Pro

2. L'article 2 établit à l'émission des factures la date de départ du délai de paiement applicable aux pouvoirs adjudicateurs

L'article 2 vise à inscrire au sein de l'article L. 2192-10 du code de la commande publique que les pouvoirs adjudicateurs paient les sommes dues au titre de l'exécution d'un marché « à compter de l'émission des factures et titres établissant les droits acquis aux créanciers ».

Article L. 2192-10 du code de la commande

publique,

tel que modifié par l'article 2

« Les pouvoirs adjudicateurs, y compris lorsqu'ils agissent en tant qu'entités adjudicatrices, paient les sommes dues en principal en exécution d'un marché à compter de l'émission des factures et titres établissant les droits acquis aux créanciers et dans un délai prévu par le marché ou, à défaut, dans un délai fixé par voie réglementaire et qui peut être différent selon les catégories de pouvoirs adjudicateurs.

Lorsqu'un délai de paiement est prévu par le marché, celui-ci ne peut excéder le délai prévu par voie réglementaire. »

Selon l'auteur du texte, l'objectif de cette disposition est de remédier aux « complexités procédurales et à une chaîne de traitement trop rigide » dans la sphère publique, de « préciser le point de départ clair » du délai de paiement et, partant, « d'apporter davantage de prévisibilité aux titulaires de marchés publics ».

3. La commission a écarté cette disposition qui méconnaît les principes auxquels obéit l'engagement des dépenses publiques et ne pourrait en pratique pas atteindre l'objectif qui lui est assigné

D'une part, le rapporteur considère qu'il n'est pas opportun d'établir à l'émission de la facture la date de départ du délai de paiement applicable aux pouvoirs adjudicateurs. La règle actuelle s'articule en effet avec un principe structurant des finances publiques, suivant lequel une personne publique ne peut se libérer de sa dette à l'égard de son cocontractant qu'une fois le service fait et certifié par l'ordonnateur. La détermination actuelle de la date de départ du délai de paiement n'est donc que la conséquence d'un principe général qui garantit la qualité de la gestion comptable publique.

Aussi, la formulation de l'article 2, qui suppose que les factures et titres « [établissent] les droits acquis aux créanciers » dès leur émission, se concilie mal avec la possibilité dont dispose un pouvoir adjudicateur d'ajourner l'admission des prestations, de les admettre avec réfaction, voire de les rejeter lorsqu'il estime qu'elles ne sauraient être admises en l'état. Cette faculté, prévue à l'article 30 de l'arrêté du 30 mars 2021 portant approbation du cahier des clauses administratives générales des marchés publics de fournitures courantes et de services, témoigne du fait qu'une facture ne suffit pas à établir les droits acquis au cocontractant d'un pouvoir adjudicateur.

D'autre part, si le rapporteur partage l'objectif poursuivi par l'auteur, il a constaté au cours de ses travaux que l'article 2 ne permettait pas de l'atteindre. Il apparaît en effet que les principales raisons qui expliquent la dégradation des délais de paiement de certaines personnes publiques ne tiennent pas à l'encadrement législatif et réglementaire de ces délais, mais aux difficultés parfois rencontrées dans le fonctionnement du système Chorus Pro, aux pesanteurs qui marquent la chaîne financière de certaines collectivités et aux problèmes de trésorerie que connaissent de nombreux établissements de santé.

La résolution de ces problèmes appelle donc moins la modification des principes qui président à l'engagement des dépenses publiques, que la poursuite de l'action que conduit la direction générale des finances publiques en la matière.

Le rapporteur incite à ce titre l'agence pour l'informatique financière de l'État à remédier aux dysfonctionnements de Chorus Pro et la direction générale des finances publiques à concevoir un guide pratique à l'attention des collectivités territoriales, pour qu'elles professionnalisent leur chaîne de la dépense par la constitution d'un service facturier. Ce dispositif, prévu par les articles 28-1 et 41 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, permet de mutualiser les contrôles de l'ordonnateur et du comptable public pour limiter leurs redondances et, partant, comprimer les prolongements du délai de paiement qu'ils engendrent. La documentation actuelle10(*) gagnerait à être accompagnée d'un guide étayé d'exemples pratiques susceptibles d'inciter les collectivités territoriales à s'engager dans cette démarche.

Le rapporteur renvoie en outre au récent rapport de la commission d'enquête sénatoriale sur les coûts et les modalités effectifs de la commande publique11(*) et particulièrement à sa quarante-huitième recommandation, qui insiste sur la nécessité de « donner aux établissements publics de santé les moyens nécessaires pour régler leurs factures dans un délai de trente jours ». Les retards observés résultent en effet de difficultés de trésorerie spécifiques, qu'une modification de la date de départ du délai de paiement ne saurait résoudre.

La commission, convaincue par son rapporteur que l'objectif poursuivi par le dispositif serait mieux atteint à droit constant, a adopté l'amendement COM-4 de suppression de l'article 2.

La commission a supprimé l'article 2.

Article 3

Création d'un fonds public d'affacturage

à destination des TPE-PME titulaires de marchés publics

L'article 3 crée un fond public d'affacturage auxquelles les petites et moyennes entreprises engagées pour 30 % au moins de leur chiffre d'affaires auprès d'une même personne publique pourraient s'adresser. Le fonds assurerait alors le paiement des factures à la place de la personne publique, dans un délai d'un mois. Il se substituerait ensuite à l'entreprise pour recouvrer la créance auprès du pouvoir adjudicateur.

Les auditions conduites par le rapporteur ont mis en lumière des avis réservés sur le dispositif proposé par le présent article. S'il répond à une réelle demande de terrain de la part d'entreprises pour lesquelles les créances publiques engendrent un risque de défaillance, il soulève par ailleurs de profondes interrogations sur son fonctionnement, ainsi que des doutes au regard des mécanismes d'affacturage déjà disponibles.

En conséquence la commission, suivant son rapporteur, a jugé préférable de tester, dans un premier temps, le dispositif dans le cadre d'une expérimentation, qui se déroulerait à partir du 1er janvier 2028 pour une durée de deux ans. Elle a donc adopté l'article 3 modifié par l'amendement COM-7.

1. Le recours à l'affacturage pour les créances de pouvoirs adjudicateurs a été encouragé au cours des dernières années

Les entreprises en attente de règlement de clients, de statut public ou privé, peuvent, y compris avant le terme du délai de paiement, recourir à l'affacturage pour faire face à leurs besoins de trésorerie.

Cette opération est un moyen de financement à court terme qui prend la forme d'une convention avec une société d'affacturage. La convention prévoit le transfert du fournisseur à la société de crédit la propriété de la créance qu'il détient pour en obtenir directement le paiement, ce qui l'assure contre le risque de défaut de paiement de son client.

L'intermédiaire financier se rémunère par le biais d'une commission payée par le fournisseur qui a fait appel à ses services, ainsi que par un taux d'intérêt sur le financement, dont le montant est encadré.

Le recours à l'affacturage peut également être proposé par le pouvoir adjudicateur qui constate ne pas être en mesure d'honorer une créance dans le délai imparti - il est alors question d'affacturage inversé. Ce procédé, consacré en 2016, par la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (dite loi PACTE), prend la forme d'une convention tripartite conclue entre le pouvoir adjudicateur, l'affactureur et le fournisseur.

D'autres leviers de financement de court terme auprès d'établissements bancaires sont en outre à la disposition des entreprises titulaires de marchés publics. Le code de la commande publique reconnaît ainsi la possibilité pour le titulaire d'un marché de céder ou nantir la créance qu'il détient sur l'acheteur auprès d'un établissement de crédit12(*). La banque publique d'investissement (Bpi France) propose d'ailleurs un ensemble de services de financement spécifiques pour obtenir des avances de trésorerie dans l'attente de paiement d'un pouvoir adjudicateur, dans le cadre de leur programme Avance +.

2. L'article 3 prévoit la création d'un fonds public d'affacturage

Afin de remédier aux difficultés de trésorerie des TPE et PME titulaires de marché public dont la viabilité économique est mise en cause du fait des retards de paiement de pouvoirs adjudicateurs, l'article 3 propose la constitution d'un fonds publics d'affacturage, doté de la personnalité morale.

Le fonds subrogerait les micro-entreprises et petites et moyennes entreprises13(*) lorsque le montant de leurs créances au titre d'un marché public passé auprès d'un pouvoir adjudicateur excède 30 % de leur chiffre d'affaires.

Il serait alors tenu de verser l'intégralité du montant de la facture à l'entreprise créancière dans un délai d'un mois à compter de la demande. En contrepartie, il percevrait pour son compte les intérêts moratoires prévus à l'article L. 2192-13 du code de la commande publique.

Pour assurer son bon fonctionnement, le IV de l'article précise que le fonds public d'affacturage pourrait requérir de tout pouvoir adjudicateur la réunion et la communication des renseignements dont ceux-ci disposent, relatifs à l'exécution de leurs obligations, sans que le secret professionnel ne puisse leur être opposé. Les renseignements ainsi recueillis feraient l'objet d'une information à l'entreprise créancière et ne seraient utilisés que dans le cadre de l'instruction du dossier d'affacturage, les personnes ayant à en connaître étant tenues au secret professionnel.

3. La position de la commission : un objectif pertinent, mais un dispositif qui doit être mieux défini et dont il faut éprouver l'efficacité et l'opérationnalité dans le cadre d'une expérimentation

Les auditions conduites par le rapporteur lui ont permis de constater que le dispositif était plébiscité par certaines entreprises soumises à de lourds retards de paiement de pouvoirs adjudicateurs. Toutefois, il a également été soulevé de nombreuses interrogations sur le fonctionnement du fonds. Il en va premièrement ainsi du coût pour l'entreprise qui solliciterait une subrogation auprès du fonds - l'affacturage reposant en l'état du droit sur une commission à la charge du créancier subrogé. De même, le financement du fonds, hormis la perception d'intérêts moratoires, demeure largement incertain et laisse entrevoir des coûts conséquents pour les finances publiques : cela est d'autant plus notable qu'une créance représentant jusqu'à 30 % du chiffre d'affaires annuel d'une PME peut s'élever jusqu'à 1,5 million d'euros.

Les personnes entendues ont également fait valoir certaines incohérences apparentes du fonds public d'affacturage. Si l'objectif énoncé visait à proposer aux entreprises subissant des retards de paiements une solution de financement rapide, l'article 3 ne précise nullement que les créances doivent être échues ; en conséquence, toute facture, y compris avant l'échéance de paiement, pourrait faire l'objet d'une subrogation par le fonds. De plus, L'impossibilité pour le fonds, au regard de l'article, de refuser de subroger une créance contestée ou incertaine va, à cet égard, à rebours du fonctionnement traditionnel d'une procédure d'affacturage, au cours de laquelle la société de crédit examine impérativement la nature de la créance, et ses chances de la recouvrer auprès du débiteur. Les délais retenus pour le paiement de la créance par le fonds interrogent également, puisque si ce dernier dispose de trente jours pour procéder au paiement, il apparaît, au regard du nombre de jours moyens de retard des acheteurs publics, que les acheteurs devraient en moyenne être en mesure d'honorer le paiement dans des délais identiques à celui prévu à l'article 4.

Enfin, les acteurs économiques entendus ont mis en exergue les effets néfastes qu'une telle proposition pourrait constituer en matière de concurrence pour les activités d'affacturage privées.

Néanmoins, partageant le constat de l'auteur selon lequel il est intolérable que des entreprises puissent aujourd'hui se trouver en cessation des paiements ou en liquidation du fait de retards de paiement publics, le rapporteur a considéré qu'il n'était pas souhaitable, aussi pertinentes que soient ces réserves, de s'y limiter pour aboutir à la suppression de l'article 3. Il a, en conséquence, proposé à la commission un certain nombre de modifications par l'amendement COM-7.

Cet amendement modifie tout d'abord certaines modalités du fonds. Du fait des inquiétudes soulevées par le critère du montant de la créance, considéré par beaucoup comme trop élevé pour être opérationnel, l'amendement renvoie à un décret en Conseil d'État la fixation de ce dernier. Le même raisonnement prévaut pour le délai imparti au fonds pour procéder au paiement de l'entreprise.

En outre, l'amendement introduit la possibilité pour le fonds de choisir les créances qu'il souhaite subroger, afin de rejeter les demandes de créances contestées, incertaines ou inexigibles.

Il précise par ailleurs que le recours au fond serait sans frais pour les PME, le distinguant ainsi des activités d'affacturage classiques. Le terme d'affacturage a en conséquence été supprimé, d'autant plus que seules les sociétés de crédit peuvent, en l'état du droit, répondre aux exigences autorisant de procéder à ce type d'activité.

Surtout, au regard des inquiétudes sur les effets réels du dispositif, l'amendement le circonscrit à une expérimentation, qui se déroulerait à partir du 1er janvier 2028, pour une durée de deux ans et dans au moins deux départements. Pour le rapporteur, le recours à un dispositif expérimental constitue le meilleur cadre pour permettre une évaluation objective et circonstanciée du dispositif. Le choix de repousser de deux ans l'entrée en vigueur de l'expérimentation s'explique par la nécessité, pour les administrations centrales, d'anticiper une telle évolution et de définir en amont tant le fonctionnement que la gestion du fonds ainsi que les critères d'éligibilité des créances à subroger.

La commission a approuvé la transformation du dispositif en expérimentation, afin d'en examiner les conséquences réelles à une échelle restreinte. Elle a donc adopté l'amendement du rapporteur.

La commission a adopté l'article 3 ainsi modifié.

Article 4

Interdiction de renoncement aux

pénalités de retard

L'article 4 vise à inscrire au sein du code du commerce l'impossibilité pour une entreprise privée créancière de renoncer au versement des pénalités de retard auquel elle a droit. Il vise ainsi à aligner le code de commerce sur la disposition prévue par le code de la commande publique selon laquelle « toute renonciation aux intérêts moratoires est réputée non écrite »14(*).

La commission a adopté le présent article souscrivant à la volonté de l'auteur de rétablir un équilibre entre les parties commerçantes. Elle a néanmoins adopté un amendement COM-5 afin de clarifier la portée de la règle ainsi introduite.

1. La faible application des pénalités de retard s'explique par la volonté des entreprises de préserver leurs relations commerciales

a) Les retards de paiement ouvrent droit au versement de pénalités de retard et d'une indemnité forfaitaire

L'article L. 441-10 du code de commerce prévoit des délais de paiement de droit commun d'une durée de 30 jours, pouvant être étendus par accord des parties jusqu'à 60 jours après l'émission de la facture, la réalisation de la prestation de service ou la livraison des marchandises. Ces délais font néanmoins l'objet d'adaptation en fonction de la nature de l'activité et de la relation commerciale15(*). Ils sont ainsi réduits dans certains cas, notamment pour le règlement de factures périodiques, dont le règlement ne peut intervenir au-delà de 45 jours après la date d'émission de la facture, ou pour les paiements au titre d'achats de bétail, qui ne peuvent excéder 20 jours. À l'inverse, ils peuvent parfois excéder les délais de droit commun, et notamment être portés jusqu'à 90 jours pour les paiements de factures de biens destinés à faire l'objet d'une livraison hors de l'Union européenne.

Le dépassement de ces délais conduit, si cette possibilité était prévue dans les conditions générales de vente, à l'application de pénalités de retards sans qu'un rappel du créancier soit nécessaire.

La fixation du montant de ces pénalités est strictement encadrée par le code de commerce : dues au titre de chaque jour de retard, les pénalités ne peuvent être inférieures à trois fois le taux de l'intérêt légal, ce qui correspond à 7,86 %. Par défaut, ce taux est égal au taux d'intérêt appliqué par la Banque centrale européenne à son opération de refinancement la plus récente majoré de dix points de pourcentage.

Le professionnel en situation de retard de paiement est également débiteur, à l'égard du créancier, d'une indemnité forfaitaire pour frais de recouvrement, d'un montant de 40 euros, qui s'applique à chaque facture qui n'a pas été payée dans les délais, sans tenir compte du nombre de jours de retard. Si les frais de recouvrement sont supérieurs au montant de l'indemnité, le fournisseur peut en outre demander une indemnisation complémentaire sur justificatifs.

Lorsque le débiteur est un pouvoir adjudicateur et que la facture non-réglée relève du code de la commande publique, le retard de paiement fait courir, de plein droit, des intérêts moratoires en lieu et place des pénalités de retard16(*). Contrairement au code de commerce, le code de la commande publique exclut toute renonciation au paiement des intérêts moratoires.

b) En pratique, les pénalités de retard font souvent l'objet de renoncement par les entreprises créancières

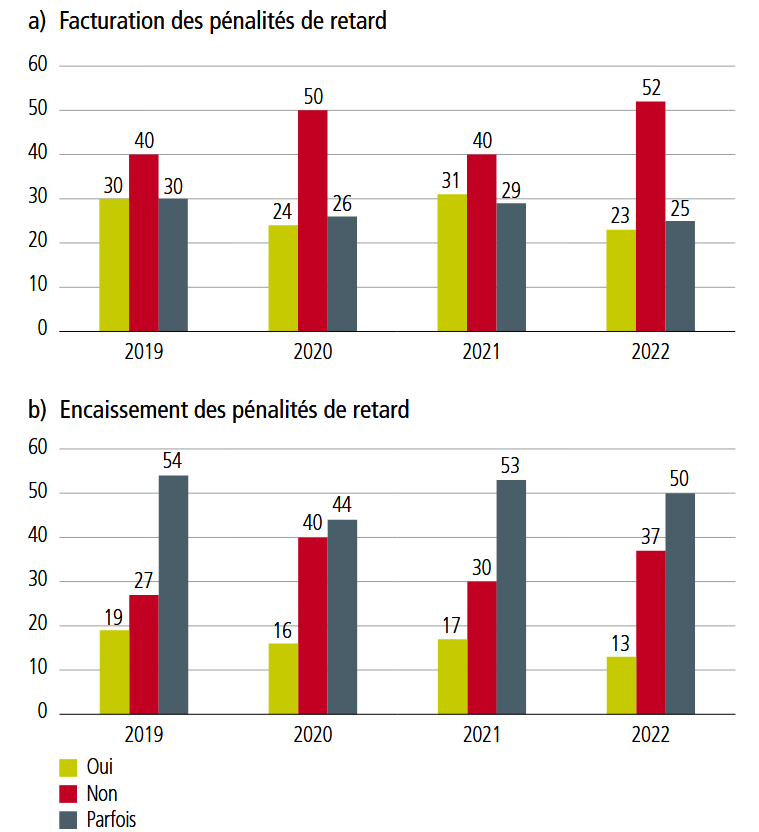

Bien que le versement des pénalités contribue à améliorer la trésorerie des entreprises soumises à des retards de paiement, seule une minorité de ces dernières réclame les pénalités de retard qui leur sont dues :

- selon l'association française des credit managers et conseils, en 2024, seules un quart des entreprises réclamaient systématiquement les pénalités de retard, et elles sont encore moins nombreuses à les encaisser17(*) ;

- d'après le rapport annuel 2022 de l'observatoire des délais de paiement, plus d'une entreprise sur deux ne réclamait jamais les pénalités de retard, et une sur quatre ne le faisait que de manière occasionnelle. Parmi les entreprises qui réclamaient les pénalités de retard, seulement 13% d'entre elles les recevaient de manière systématique18(*). Le rapport tend en outre à montrer que l'absence de facturation et d'encaissement des pénalités s'accentue au fil des années.

Évolution de l'utilisation des dispositifs d'indemnisation des retards

Source : rapport annuel pour 2022 de l'observatoire des délais de paiement

La sous-utilisation structurelle des pénalités de retard témoigne, selon le ministère de l'économie, d'une crainte de l'entreprise créancière de dégrader ou rompre la relation commerciale si elles réclament l'indemnisation à laquelle elles ont droit. Cette crainte concerne tout particulièrement les plus petites entreprises, qui se trouvent régulièrement placées dans un rapport de force défavorable avec leurs clients. L'absence de paiement des pénalités aggrave néanmoins clairement la pression sur les trésoreries des TPE et PME.

2. L'article 4 interdit la renonciation aux pénalités de retard

Dans l'exposé des motifs du texte, l'auteur indique que l'article 4 vise à interdire la renonciation aux pénalités de retard, en transposant dans le code de commerce la disposition de l'article L. 2192-14 du code de la commande publique, lequel prévoit, pour rappel, que « toute renonciation au paiement des intérêts moratoires est réputée non écrite ».

Toutefois, l'article 4 ainsi rédigé a une portée différente que celle qui lui prête son auteur. Il vise en effet, à l'article L. 441-10 du code de commerce, les dispositions relatives à l'indemnité forfaitaire pour frais de recouvrement, d'une valeur de 40 euros.

Dès lors, contrairement à ce qu'indique l'exposé des motifs du texte, l'article 4 aurait seulement pour effet d'interdire la renonciation à l'indemnité forfaitaire pour frais de recouvrement.

3. La commission a réécrit l'article 4 sans en modifier la portée

La commission a approuvé l'objectif attaché à l'article par l'auteur du texte qui entend rééquilibrer les rapports commerciaux en luttant contre une pratique bien installée consistant à contraindre, parfois implicitement, les petits fournisseurs à renoncer au versement des pénalités de retards dus au titre du dépassement du délai de paiement.

Étant rappelé que l'interdiction de renonciation ne résoudrait qu'une partie de ces difficultés, puisqu'en l'absence même de clause de renoncement, le fournisseur soucieux de préserver sa relation commerciale peut s'abstenir de demander le versement des pénalités, la commission a approuvé l'inscription dans la loi du principe selon lequel les pénalités de retard ne peuvent faire l'objet de renonciation dès lors que les conditions définies à l'article L. 441-10 du code de commerce sont réunies.

À l'initiative du rapporteur, elle a donc adopté un amendement COM-5 de réécriture globale de l'article afin d'ajuster le dispositif à la volonté réelle de son auteur, et a ainsi inscrit dans le code de commerce que « toute renonciation au paiement des pénalités de retard est réputée non-écrite ».

La commission a adopté l'article 4 ainsi modifié.

Article 5

Réouverture de la procédure de

traitement de sortie de crise

La loi n° 2021-689 du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire avait instauré, à titre temporaire pour deux ans, une procédure de traitement de sortie de crise (PTSC) à destination des petites entreprises en situation de cessation des paiements. Prolongée pour deux ans par la loi n° 2023-1059 du 20 novembre 2023 d'orientation et de programmation du ministère de la justice 2023-2027, le dispositif s'est éteint en novembre 2025.

La commission a adopté l'article 5, qui réinstaure la procédure pour une durée de deux ans, tout en assouplissant certaines modalités d'exécution de celle-ci. Elle a néanmoins, à des fins de lisibilité et de cohérence pour le monde économique, repoussé au 31 décembre 2028 sa date d'extinction, afin de permettre une expérimentation sur le temps long avant d'acter, le cas échéant, sa pérennisation définitive, dans le cadre d'une réforme plus globale du livre VI du code de commerce.

1. La procédure de traitement de sortie de crise a été ouverte, à titre expérimental, entre 2021 et 2023, puis entre 2023 et 2025

a) La création de la procédure de traitement de sortie de crise

Constatant que la crise sanitaire risquait de précipiter des défaillances de petites entreprises qui fonctionnaient jusqu'alors dans des conditions satisfaisantes, le législateur a instauré, à l'article 13 de la loi n° 2021-689 du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire, un dispositif temporaire visant spécifiquement à restaurer de manière rapide la pérennité de petites entreprises en cessation des paiements. L'expérimentation a ensuite été renouvelée pour deux ans par la loi n° 2023 1059 du 20 novembre 2023 d'orientation et de programmation du ministère de la justice 2023-2027 dans un contexte d'accélération des défaillances d'entreprises en raison de l'extinction de plusieurs dispositifs de soutien à compter de 2022.

La procédure de traitement de sortie de crise (PTSC) s'adresse à toute personne exerçant une activité commerciale, artisanale ou une activité agricole19(*) et à toute autre personne physique exerçant une activité professionnelle indépendante, ainsi qu'à toute personne morale de droit privé en cessation des paiements, si elle répond des critères suivants :

- avoir moins de 20 salariés ;

- avoir moins de 3 millions d'euros de passif déclaré hors capitaux propres ;

- disposer des fonds disponibles pour payer ses créances salariales ;

- présenter des comptes réguliers, sincères et aptes à donner une image fidèle de la situation financière de la société.

Elle cible donc les entreprises dans une position difficile mais dont il existe des raisons de penser qu'elles peuvent encore agir pour apurer leurs dettes et retrouver une viabilité économique dans des délais raisonnables.

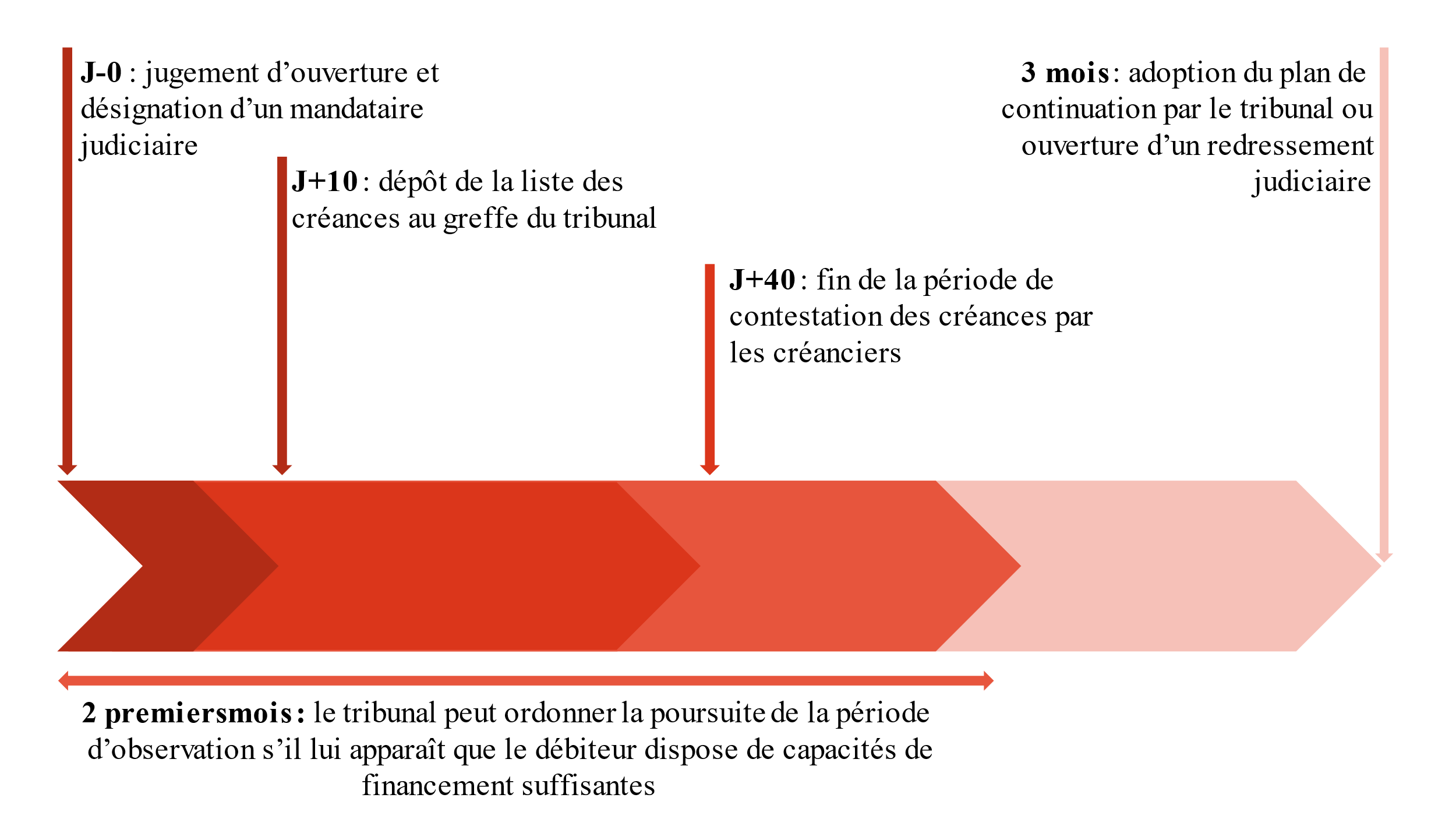

b) Le déroulement de la procédure de traitement de sortie de crise

La procédure s'engage à la demande de l'entreprise bénéficiaire, lors d'un jugement d'ouverture au cours duquel le tribunal saisi désigne un administrateur ou un mandataire judiciaire chargé de surveiller la gestion du chef d'entreprise. La personne désignée a seule qualité pour agir au nom et dans l'intérêt collectif des créanciers.

Le jugement d'ouverture ouvre une période d'observation d'une durée de trois mois. Dans les dix jours suivant le jugement d'ouverture de la procédure, le chef d'entreprise dépose au greffe du tribunal une liste des créances de chaque créancier identifié dans ses documents comptables ou avec lequel il est lié par un engagement dont il peut justifier l'existence. Cette liste contient uniquement les créances antérieures à l'ouverture de la procédure et ne concerne pas les créances salariales, délictuelles, ou d'un montant inférieur à 500 euros.

Le mandataire désigné vérifie la conformité de la liste avec les documents comptables de l'entreprise et peut y ajouter toute créance qui serait portée à sa connaissance. Une fois la liste déposée, le mandataire informe sous huit jours les créanciers concernés, qui disposent alors d'un délai d'un mois pour demander l'actualisation de leurs créances ou former une contestation de leur montant ou de leur existence.

Au cours des deux premiers mois, le tribunal ordonne la poursuite de la période d'observation s'il lui apparaît que le débiteur dispose à cette fin de capacités de financement suffisantes.

Sur le fondement de la liste déposée au greffe, le chef d'entreprise et le mandataire judiciaire élaborent un plan de continuation qui prévoit un échelonnement du paiement du passif sur une durée maximale de dix ans et qui ne concerne que les créanciers figurant sur la liste établie par le chef d'entreprise. Le plan peut notamment prévoir des délais de paiement et des remises de dette.

À la fin de la période d'observation de trois mois, le tribunal peut adopter le plan de continuation et déterminer sa durée, ou, si le plan de continuation n'apparaît pas viable, ouvrir une procédure de redressement ou de liquidation judiciaire et clôturer la procédure.

Déroulement de la procédure de traitement de sortie de crise

Source : commission des lois du Sénat.

Si elle emprunte aux règles de la sauvegarde et du redressement judiciaire, la PTSC présente l'avantage d'une procédure allégée et accélérée : elle se déroule sur une période plus courte (trois mois, contre six à dix-huit mois pour le redressement judiciaire et douze pour la sauvegarde), ne mobilise qu'un unique mandataire pour accompagner le débiteur et représenter les créanciers, dispense les débiteurs des déclarations de créances puisque le chef d'entreprise établit lui-même la liste de ses dettes incontestées, et ne peut aboutir à la cession de l'entreprise ou à des licenciements.

De plus, elle présente l'avantage d'être moins stigmatisante pour les chefs d'entreprise que les procédures de redressement ou de sauvegarde, constituant souvent un signal très alarmant dans le monde du commerce.

Toutefois, en dépit des souplesses offertes par la PTSC, son recours est demeuré largement marginal en comparaison des autres procédures collectives à destination des entreprises en difficulté. De fait, sur la période 2021-2025, seules 284 PTSC ont été engagées.

Évolution du nombre d'ouvertures de PTSC par comparaison avec le nombre de procédures de sauvegarde et de redressements judiciaires

|

PTSC |

Procédure de sauvegarde |

Procédure de redressement judiciaire |

|

|

2021* |

14 |

766 |

6 433 |

|

2022 |

62 |

1 223 |

10 558 |

|

2023** |

65 |

1 553 |

15 352 |

|

2024 |

74 |

1 599 |

19 676 |

|

2025*** |

69 |

700 |

9 507 |

|

Total |

284 |

5 879 |

61 556 |

Source : commission des lois du Sénat à partir des données de la direction des affaires civiles et du sceau du ministère de la justice.

* À compter du 18 octobre 2021, date d'entrée en vigueur de la PTSC.

* Avec une interruption entre le 1er juin et le 22 novembre 2023

*** Interrompu au 24 novembre 2025, date de l'extinction du dispositif.

Cette désaffection peut être expliquée par les conditions d'éligibilité fortement restrictives, notamment s'agissant de la nécessité de présenter des comptes réguliers et sincères pour une très petite entreprise à la situation financière délicate. Cette exigence a toutefois permis d'obtenir des résultats positifs pour la plupart des entreprises ayant suivi une PTSC. Selon le ministère de l'économie, 72 % des PTSC ont conduit à l'adoption d'un plan de continuation et seules 28 % ont été transformées en redressements judiciaires ou en liquidations. Parmi ces plans, 9 sur 10 ont été respectés par les entreprises concernées.

Aussi, si le dispositif est peu connu des entreprises, il permettrait néanmoins de répondre à des situations pour lesquelles une réaction rapide et une procédure simplifiée peuvent permettre à une structure d'échapper au redressement.

L'expérimentation rouverte en 2023 s'est toutefois éteinte en novembre 2025, la PTSC n'est donc plus mobilisable par les entreprises depuis.

2. L'article 5 entend réinstaurer la procédure pour une période de deux ans

L'article 5 propose de réinstaurer la procédure de traitement de sortie de crise jusqu'au 31 décembre 2027.

Il introduit néanmoins des ajustements procéduraux afin de généraliser son appropriation par les entreprises et faciliter sa mise en oeuvre.

En premier lieu, l'article procède à un assouplissement des conditions d'ouverture de la PTSC, en précisant que l'entreprise qui ne disposerait pas de comptes apparaissant réguliers, sincères et aptes à donner une image fidèle de sa situation financière disposerait de quatre mois pour régulariser ses comptes. Cette modification prend acte de la réalité des entreprises en cessation des paiements, ne disposant pas nécessairement d'une comptabilité à jour, tout en permettant au mandataire et au juge de ne pas engager une entreprise dans une telle procédure si son niveau de suivi des comptes est trop insuffisant pour pouvoir procéder à une actualisation sous quelques semaines.

En outre, l'article étend d'un mois la période d'observation de l'entreprise, la faisant passer de trois à quatre. De fait, tout en restant plus brève qu'une procédure de redressement, une procédure d'une durée de quatre mois semble plus appropriée au travail de recensement des créances et d'échéancement de celles-ci.

L'assouplissement de ces paramètres pourrait en outre justifier un élargissement des conditions d'éligibilité des entreprises s'agissant de leur nombre de salariés ou du volume de leurs passifs - déterminées au niveau réglementaire.

3. La commission a approuvé la réintroduction de la PTSC, en allongeant sa période d'expérimentation

Constatant que la procédure de traitement de sortie de crise présente des atouts afin d'inciter les entreprises en difficulté à s'engager rapidement dans une procédure visant à assurer leur viabilité, la commission a jugé souhaitable de la réinstaurer.

Elle a approuvé les évolutions procédurales proposées par l'article 2, qui pourraient permettre une plus forte mobilisation de cet outil dans les prochaines années, si elles sont accompagnées, d'une part, d'une meilleure publicité auprès des chefs d'entreprises, ainsi qu'éventuellement, d'autre part, d'une évolution réglementaire des conditions de taille et niveau d'endettement des entreprises. Une évolution des dispositions réglementaires établissant les règles de publicité s'agissant notamment de la durée de mention de la procédure au Kbis de l'entreprise, pourrait également être un facteur d'attractivité de la procédure pour les chefs d'entreprise.

La commission a néanmoins estimé qu'il était peu lisible pour le monde économique d'ouvrir, pour une durée de deux ans, une procédure ayant déjà fait l'objet de deux renouvellements. Elle a donc repoussé au 31 décembre 2028 la date de la fin de l'expérimentation, afin de permettre d'évaluer définitivement sa pertinence avec les nouvelles évolutions portées, et, le cas échéant, de la pérenniser avant son extinction (amendement n° COM-5).

Comme le souligne le Conseil d'État dans son étude sur la simplification du livre VI du code de commerce relatif aux entreprises en difficulté, la pérennisation de la PTSC pourrait de fait s'inscrire dans le cadre d'une réforme globale du dit livre, visant à rénover, harmoniser et simplifier les procédures préventives et les procédures collectives prévues par le code20(*). La commission sera donc attentive à l'avancement du groupe de travail dédié à cette réforme constitué par la Chancellerie.

La commission a adopté l'article 5 ainsi modifié.

Article 6

Gage de recevabilité financière

L'article 6 tend à compenser la charge pour l'État que seraient susceptibles d'aggraver certaines dispositions de la proposition de loi. Cette compensation est prévue par la création, à due concurrence, d'une taxe additionnelle à l'accise sur les tabacs. Ce gage financier permet ainsi la recevabilité de la proposition de loi, au regard des exigences de l'article 40 de la Constitution.

La commission a adopté l'article 6 sans modification.

EXAMEN EN COMMISSION

Mme Muriel Jourda, présidente. - Nous en venons à l'examen du rapport et du texte de la commission sur la proposition de loi visant à réduire les retards de paiement afin de lutter contre les défaillances d'entreprises, présentée par notre collègue Olivier Rietmann.

M. Jean-Baptiste Blanc, rapporteur. - Il y a quelques semaines, dans le cadre de ses travaux sur la proposition de loi visant à instaurer une procédure simplifiée de recouvrement des créances commerciales incontestées, présentée par notre collègue François Patriat, M. le rapporteur Thani Mohammed Soilihi nous exposait le niveau accablant des impayés commerciaux et leurs conséquences sur la vie économique française. Nous avons à présent le plaisir de nous replonger dans ce vaste sujet, sur lequel la forte sollicitation de la commission s'entend aisément lorsque l'on se représente les montants en jeu.

Depuis 2024, les délais de paiement se sont allongés et ont conduit la France à revenir au-dessus de la moyenne européenne, avec un retard moyen de 13,6 jours. Cette dynamique a des effets financiers très concrets pour les entreprises, notamment les plus vulnérables d'entre elles. Ainsi, la Banque de France démontre que les PME subissent, du fait de ces retards, une perte de trésorerie à hauteur de 15 milliards d'euros.

À l'inverse, ce phénomène profite majoritairement aux grandes entreprises, qui, pour la moitié d'entre elles, sont à l'origine de retards de paiement. Que ces pratiques relèvent d'une démarche volontaire ou témoignent d'un défaut d'organisation interne, elles leur offrent un avantage de trésorerie estimé à 12 milliards d'euros en 2024.

Les délais de paiement sont donc la manifestation concrète d'un déséquilibre commercial inquiétant, qui nuit aux PME et constitue un facteur critique de défaillance d'entreprises. La Banque de France indique que les retards augmentent le risque de défaillance de 25 %, notamment lorsqu'une dépendance à quelques clients ou à un seul marché fragilise une entreprise.

Face à ces constats, la proposition de loi de notre collègue Olivier Rietmann vise à restaurer un équilibre dans les relations commerciales et à sanctionner les entreprises recourant de manière délibérée et répétée aux retenues de trésorerie. S'il vise les entreprises à l'origine de retards, le texte n'oublie pas les acheteurs publics, qui, en dépit de progrès au cours des années passées, présentent encore pour certains des retards inacceptables. Je pense, notamment, à de grandes collectivités, à des établissements hospitaliers et à certains acheteurs publics ultramarins, chez qui les retards de paiement prennent parfois une ampleur considérable.

J'en viens au détail des cinq articles de la proposition de loi.

Le texte prévoit, en premier lieu, le rehaussement du plafond des amendes administratives prononcées par la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), qui atteint actuellement deux millions d'euros. Or ce montant, qui concerne principalement de grandes entreprises, semble peu dissuasif au regard des sommes en jeu.

En conséquence, l'article 1er autorise le prononcé d'une amende équivalant à 1 % du chiffre d'affaires mondial de l'entreprise, si ce montant est supérieur à deux millions d'euros.

En outre, le délai au cours duquel le montant de l'amende peut être doublé en cas de réitération est porté de deux à trois ans, afin de permettre un contrôle plus fin des entreprises dont les retards de paiement constituent un levier de financement au détriment de petits partenaires commerciaux.

Ces mesures m'apparaissent tout à fait pertinentes, étant rappelé qu'il ne s'agit nullement de sanctionner une entreprise de bonne foi présentant des retards occasionnels. Au contraire, ce sont bien des grandes entreprises qui optent délibérément pour une politique de paiements tardifs afin d'améliorer leur trésorerie qui sont ciblées. Je vous soumettrai d'ailleurs un amendement ayant pour objet l'entrée en vigueur de ces dispositions dès la publication de la loi, afin d'accélérer leur mise en oeuvre.

Dans le même esprit, l'article 4 tend à supprimer la possibilité, pour les entreprises, de renoncer aux versements des pénalités de retard lorsqu'elles leur sont dues. En effet, selon l'Observatoire des délais de paiement, plus d'une entreprise sur deux ne réclamerait jamais l'acquittement des pénalités de retard, par crainte d'une dégradation ou de la rupture de la relation commerciale, tout particulièrement pour les plus petites entreprises, qui se trouvent fréquemment dans un rapport de force défavorable. Je vous proposerai donc d'adopter cet article, sous réserve de l'adoption d'un amendement de réécriture visant à corriger une erreur d'imputation dans le code de commerce.

En deuxième lieu, deux articles du texte visent à répondre aux problématiques spécifiques engendrées par les retards de paiement des acteurs publics.

L'article 2 vise, tout d'abord, à avancer le déclenchement du délai de paiement des factures émises par un pouvoir adjudicateur. Ainsi, le délai s'ouvrirait à compter de l'émission de la facture, et non à sa réception par l'acheteur public.

Cette transposition du modèle en vigueur dans les relations interentreprises pourrait sembler pertinente. Cependant, je crains qu'elle ne porte une atteinte trop importante à l'un des principes cardinaux de l'engagement d'une dépense publique : la séparation de l'ordonnateur et du comptable. En effet, la constatation du service fait et la double validation de la facture imposent un léger délai entre l'émission de la facture et sa réception par le comptable.

Sans remettre en question les difficultés liées aux retards de paiement du public, j'en viens à penser que la solution se trouve ailleurs, peut-être au-delà même de nos compétences législatives. Ainsi, les auditions conduites me laissent à penser que ces difficultés relèvent avant tout d'une désorganisation de la chaîne de paiement interne, plutôt que d'une incohérence normative. Il s'agirait donc, pour le Gouvernement, de renforcer l'accompagnement des acheteurs dans la modernisation de leurs outils de paiement et, plus globalement, de revoir la dotation de certains organismes, qui peinent parfois à disposer des fonds nécessaires à leur fonctionnement.

Vous l'aurez compris, je ne crois pas que l'article 2 constitue en l'état un véritable vecteur de lutte contre les retards de paiement. Je vous proposerai donc sa suppression.

J'en viens à l'article 3, qui comprend l'une des mesures les plus ambitieuses du texte : la création d'un fonds public d'affacturage, qui pourrait subroger des PME titulaires de marchés publics dont les factures non réglées représentent 30 % de leur chiffre d'affaires. Si l'on comprend aisément l'intérêt de cette disposition pour les PME pour lesquelles les retards de paiement publics constituent une menace existentielle, j'ai constaté, au cours de mes auditions, qu'elle était loin de faire l'unanimité.

En particulier, il convient de rappeler que l'affacturage est déjà accessible aux entreprises titulaires d'un marché public et constitue un levier de trésorerie tout à fait opérationnel. De plus, des dispositifs annexes, tels que ceux que propose Bpifrance, visent spécifiquement à soutenir les titulaires ayant besoin d'une avance de fonds afin d'engager l'exécution du marché public. D'aucuns considèrent même qu'instituer un fonds public chargé de l'affacturage déresponsabiliserait les adjudicateurs dans le respect des délais légaux.

Toutefois, nous avons bien vu à quel point les entreprises sont dans l'attente d'une réponse à la hauteur des enjeux. Le dispositif proposé par notre collègue a le mérite d'innover et de répondre à un besoin bien réel du monde économique. Je vous proposerai donc de le transformer en expérimentation, qui s'ouvrirait à compter de 2028 pour une durée de deux ans, dans quelques départements seulement, afin d'évaluer son effet, tant sur les entreprises que sur les acheteurs publics. L'amendement que je vous soumettrai prévoit, en outre, de renvoyer à des mesures réglementaires la détermination de certains paramètres du dispositif, car plusieurs questions, notamment en matière de gestion et de fonctionnement, restent en suspens.