- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. UNE SOUS-EXÉCUTION APPARENTE DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT », MASQUANT EN

RÉALITÉ LA PROGRESSION DE LA CHARGE DE LA DETTE

- A. UNE DIMINUTION DES CRÉDITS

EXÉCUTÉS RÉSULTANT ESSENTIELLEMENT D'UN EFFET DE

PÉRIMÈTRE ET DE LA BAISSE DE LA PROVISION POUR INDEXATION SUR

L'INFLATION

- B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- 1. Une provision pour charge d'indexation sur

l'inflation qui pourrait être supprimée dans le cadre d'une mise

en conformité avec le principe de la comptabilité de

caisse

- 2. Bien qu'en reflux, les dépenses relatives

aux PGE connaissent un dépassement significatif par rapport à la

prévision en LFI 2025

- 1. Une provision pour charge d'indexation sur

l'inflation qui pourrait être supprimée dans le cadre d'une mise

en conformité avec le principe de la comptabilité de

caisse

- A. UNE DIMINUTION DES CRÉDITS

EXÉCUTÉS RÉSULTANT ESSENTIELLEMENT D'UN EFFET DE

PÉRIMÈTRE ET DE LA BAISSE DE LA PROVISION POUR INDEXATION SUR

L'INFLATION

- II. LE COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT

ET ORGANISMES GÉRANT DES SERVICES PUBLICS »

- III. LE COMPTE DE CONCOURS FINANCIERS

« ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS

ACTIF DEPUIS PLUSIEURS ANNÉES

- I. UNE SOUS-EXÉCUTION APPARENTE DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT », MASQUANT EN

RÉALITÉ LA PROGRESSION DE LA CHARGE DE LA DETTE

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 13 COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES

À DIVERS SERVICES Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

La mission « Engagements financiers de l'État »

1. Avec 56,2 milliards d'euros en autorisations d'engagement (AE) et 53,2 milliards d'euros en crédits de paiement (CP) exécutés en 2025, la consommation des crédits de la mission est inférieure de - 5,3 % en AE et en CP aux prévisions de la loi de finances initiale. Cette situation résulte essentiellement de l'exécution constatée sur le programme 117 « Charge de la dette et trésorerie de l'État », qui atteint 50,9 milliards d'euros en AE et en CP, contre 54,2 milliards d'euros en LFI 2025 (- 6,1 %), sous l'effet conjugué d'une baisse des taux d'intérêt de court terme plus forte qu'attendu et d'une diminution de la provision pour charge d'indexation sur l'inflation.

2. Par rapport à l'exécution 2024, la mission présente une hausse en AE de + 1,7 % (+ 900 millions d'euros). En CP, la mission affiche une baisse apparente de - 9,5 % (- 5,6 milliards d'euros), résultant essentiellement de la suppression du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » (6,5 milliards d'euros en CP en 2024). En neutralisant les évolutions de périmètre, les crédits de la mission enregistrent en réalité une légère hausse en AE et en CP de + 0,4 %.

3. Représentant un montant de 4,9 milliards d'euros en 2025 (contre 6,9 milliards d'euros en 2024 et 15,8 milliards d'euros en 2023), la provision pour charge d'indexation sur l'inflation est la seule écriture, sur l'ensemble du budget de l'État, qui fait exception au principe de la comptabilité de caisse prévu par la loi organique relative aux lois de finances (LOLF). Suivant l'analyse de la Cour des comptes, le rapporteur spécial recommande ainsi de supprimer cette provision budgétaire.

4. En exécution, les appels en garantie pour les Prêts garantis par l'État (PGE) et les Prêts garantis par l'État « Résilience » (PGER) s'élèvent à 1,12 milliard d'euros, contre une prévision sous-jacente à la LFI de 571 millions d'euros, soit un quasi doublement par rapport à la prévision. Cette sur-exécution s'explique par une programmation initiale très inférieure aux estimations transmises par la Banque de France et Bpifrance pour la préparation du PLF pour 2025. Fin 2025, le montant cumulé des appels en garantie au titre des PGE et PGER représentait 6,23 milliards d'euros, contre 5,03 milliards d'euros fin 2024, pour un taux de défaut de 12,1 %, contre 11,7 % fin 2024. Le capital restant dû des PGE et PGER s'élevait à 16,1 milliards d'euros, ce qui ne représentait plus que 11,1 % de l'encours octroyé (145,1 milliards d'euros).

Le compte de concours financiers « Prêts et avances à divers services de l'État et organismes gérant des services publics »

5. Avec un solde positif de 700,7 millions d'euros, l'exécution 2025 représente le troisième exercice consécutif excédentaire pour le compte de concours financiers, après 331,7 millions d'euros en 2023 et 470,9 millions d'euros en 2024.

6. Suivant l'analyse de la Cour des comptes, le rapporteur spécial renouvelle sa recommandation de supprimer le programme 830 pour regrouper l'ensemble des avances et prêts accordés à FranceAgriMer dans le programme 823. De même, constatant que les crédits du programme 825 relatif à l'indemnisation des victimes du Benfluorex (Mediator) n'ont jamais été utilisés, le rapporteur recommande la suppression de ce programme qui fait doublon avec la dotation du programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé ».

Le compte de concours financiers « Accords monétaires internationaux »

7. Alors que le compte de concours financiers n'est plus actif depuis plusieurs années, celui-ci continue néanmoins d'exister en ce qu'il constitue le pendant budgétaire d'engagements internationaux de la France.

I. UNE SOUS-EXÉCUTION APPARENTE DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT », MASQUANT EN RÉALITÉ LA PROGRESSION DE LA CHARGE DE LA DETTE

A. UNE DIMINUTION DES CRÉDITS EXÉCUTÉS RÉSULTANT ESSENTIELLEMENT D'UN EFFET DE PÉRIMÈTRE ET DE LA BAISSE DE LA PROVISION POUR INDEXATION SUR L'INFLATION

Exécution des crédits de la mission en 2025

(en % et en millions d'euros)

|

Programme |

LFI 2024 |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Exécution 2025 / exécution 2024 |

Écart d'exécution 2025 |

|

|

[117] Charge de la dette et trésorerie de l'État |

AE |

51 375,0 |

49 267,6 |

54 207,0 |

50 895,6 |

3,3 % |

- 6,1 % |

|

CP |

51 375,0 |

49 267,6 |

54 207,0 |

50 895,6 |

3,3 % |

- 6,1 % |

|

|

[114] Appels en garantie de l'État |

AE |

1 902,4 |

1 921,5 |

985,3 |

1 344,3 |

- 30,0 % |

36,4 % |

|

CP |

1 902,4 |

1 921,5 |

985,3 |

1 344,3 |

- 30,0 % |

36,4 % |

|

|

[145] Épargne |

AE |

71,1 |

106,4 |

113,2 |

74,5 |

- 30,0 % |

- 34,2 % |

|

CP |

71,1 |

106,0 |

113,2 |

75,0 |

- 29,2 % |

- 33,7 % |

|

|

[355] Charge de la dette de SNCF Réseau reprise par l'État |

AE |

692,0 |

687,3 |

- 0,7 % |

|||

|

CP |

692,0 |

687,3 |

- 0,7 % |

||||

|

[336] Dotation du Mécanisme européen de stabilité |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

0,0 |

0,0 |

0,0 |

0,0 |

|||

|

[338] Augmentation de capital de la Banque européenne d'investissement |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

0,0 |

0,0 |

0,0 |

0,0 |

|||

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

0,0 |

0,0 |

0,0 |

0,3 |

||

|

CP |

187,7 |

177,4 |

171,6 |

177,7 |

0,2 % |

3,6 % |

|

|

[369] Amortissement de la dette de l'État liée à la covid-19 |

AE |

0,0 |

0,0 |

||||

|

CP |

6 475,0 |

6 475,0 |

|||||

|

Total |

AE |

54 155,5 |

52 112,7 |

55 997,5 |

53 002,0 |

1,7 % |

- 5,3 % |

|

CP |

60 818,1 |

58 764,6 |

56 169,1 |

53 179,9 |

- 9,5 % |

- 5,3 % |

|

Source : commission des finances, d'après les documents budgétaires

Avec 56,2 milliards d'euros en autorisations d'engagement (AE) et 53,2 milliards d'euros en crédits de paiement (CP) exécutés en 2025, la consommation des crédits de la mission « Engagements financiers de l'État » est inférieure de - 5,3 % en AE et en CP aux prévisions de la loi de finances initiale (respectivement 56,0 milliards d'euros en AE et 56,2 milliards d'euros en CP).

Cette situation résulte essentiellement de l'exécution constatée sur le programme 117 « Charge de la dette et trésorerie de l'État », qui atteint 50,9 milliards d'euros en AE et en CP, contre 54,2 milliards d'euros en LFI 2025, soit une sous-consommation de - 3,3 milliards d'euros (- 6,1 %).

Comme le relève la Cour des comptes dans son analyse sur l'exécution budgétaire 20251(*), cette moindre consommation s'explique principalement par deux éléments :

- d'une part, une baisse des taux d'intérêt de court terme plus forte qu'attendu, dans le contexte de la poursuite du cycle d'assouplissement monétaire de la Banque centrale européenne (BCE) initié en 2024 - la BCE ayant abaissé son principal taux de refinancement de 100 points de base en 2025, de 3,15 % à 2,15 % ;

- d'autre part, une diminution de la provision pour charge d'indexation des Obligations assimilables du Trésor (OAT) indexées en raison d'un ralentissement de l'inflation plus rapide qu'anticipé en 2024, qui se reporte sur les modalités de calcul de la provision en 2025.

Pour autant, par rapport à l'exécution 2024, la mission « Engagements financiers de l'État » présente une hausse en AE, de + 1,7 % (+ 900 millions d'euros). En CP, la mission affiche une baisse apparente de - 9,5 % (- 5,6 milliards d'euros), qui résulte essentiellement de la suppression du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » par la LFI 2025 (6,5 milliards d'euros en CP en 2024), à la suite d'un amendement du rapporteur spécial qu'il portait de manière constante depuis la création2(*) de ce programme. En neutralisant les évolutions de périmètre correspondant à la suppression du programme 369, ainsi qu'au rattachement du programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » (687,3 millions d'euros en CP en 2025), les crédits de la mission enregistrent en réalité une légère hausse en AE et en CP de + 0,4 %.

En particulier, d'après la documentation budgétaire3(*), la charge de la dette négociable de l'État4(*) augmente de + 1,2 milliard d'euros en exécution entre 2024 et 2025. Cette évolution globale se décompose entre :

- d'une part, un effet volume défavorable, avec un impact de + 3,9 milliards d'euros sur la charge de la dette ;

- d'autre part, un effet taux défavorable, pour un impact de + 0,1 milliard d'euros ;

- enfin, un effet inflation favorable, correspondant à la provision pour charge d'indexation du capital des OAT indexées sur l'inflation, avec un impact de - 2,3 milliards d'euros.

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Une provision pour charge d'indexation sur l'inflation qui pourrait être supprimée dans le cadre d'une mise en conformité avec le principe de la comptabilité de caisse

En exécution, la charge de la dette s'élève à 50,9 milliards d'euros en 2025, contre 49,4 milliards d'euros en 2024 (+ 2,0 %). En intégrant la charge de la dette de la SNCF (687,3 millions d'euros en 2025, contre 817,1 millions d'euros en 20245(*)), elle atteint 51,6 milliards d'euros en 2025 (+ 3,0 %).

En particulier, la charge d'intérêts sur les titres de long terme, qui constitue l'essentiel de la charge de la dette, a fortement augmenté en un an, passant de 35,9 milliards d'euros en 2024 à 41,3 milliards d'euros en 2025, soit une hausse de + 5,3 milliards d'euros, correspondant à une croissance élevée de + 14,8 %.

Cette évolution s'explique principalement par la remontée des taux d'intérêt : ainsi, le taux moyen d'émission des obligations assimilables du Trésor (OAT) a crû de 1,70 % en 2022 à 3,35 % en 2025.

Cette remontée devrait se poursuivre encore en 2026, alors que le taux des OAT à 10 ans est passé de 3,2 % fin février à 3,9 % fin mars, avant de se stabiliser à 3,8 %. Il s'agit de son plus haut niveau depuis 2011 et la crise des dettes souveraines de la zone euro.

Dans ce contexte particulièrement dégradé, l'analyse de la Cour des comptes6(*) a mis en évidence une incohérence dans la comptabilité budgétaire en matière de charge de la dette. En effet, le programme 117 « Charge de la dette et trésorerie de l'État » comporte une ligne correspondant à la provision pour charge d'indexation du capital des OAT indexées sur l'inflation.

Représentant un montant de 4,9 milliards d'euros en 2025 (contre 6,9 milliards d'euros en 2024 et 15,8 milliards d'euros en 2023), cette provision est la seule écriture, sur quelque 578 milliards d'euros de dépense brute du budget de l'État, qui fait exception au principe de la comptabilité de caisse prévu par la loi organique relative aux lois de finances (LOLF)7(*).

Pour mémoire, pour chaque titre indexé, le remboursement du capital est assorti d'un coefficient reflétant l'évolution de l'inflation sur la durée de vie du titre, dont le montant n'est donc décaissé qu'à l'échéance.

Si cette provision budgétaire, qui résulte d'une disposition de la loi de finances pour 2000, répondait initialement à un objectif de prudence comptable, afin de faire apparaître le coût ou le surplus dégagé en trésorerie par l'indexation des OAT sur l'inflation, elle déroge effectivement au principe de la comptabilité de caisse, réaffirmé en 2001 par l'article 28 de la LOLF (entrée en vigueur en 2005).

Article 28 de la LOLF (extraits)

« La comptabilisation des recettes et des dépenses budgétaires obéit aux principes suivants :

1° Les recettes sont prises en compte au titre du budget de l'année au cours de laquelle elles sont encaissées par un comptable public ;

2° Les dépenses sont prises en compte au titre du budget de l'année au cours de laquelle elles sont payées par les comptables assignataires. Toutes les dépenses doivent être imputées sur les crédits de l'année considérée, quelle que soit la date de la créance (...) »

Source : commission des finances, d'après la LOLF

Comme le note la Cour des comptes, cette provision aurait dû disparaître en comptabilité budgétaire « au moment même où, de par la même loi organique, l'État se dotait d'une comptabilité générale en droits constatés »8(*), qui comporte également une telle provision pour charge d'indexation.

Ainsi, la Cour des comptes recommande de supprimer purement et simplement cette provision budgétaire pour charge d'indexation du capital des obligations indexées. Une telle mesure ne représenterait pas une perte d'information pour le Parlement et pour les citoyens, mais au contraire une amélioration en termes de présentation des décaissements. De fait, la charge d'indexation resterait bien retracée en comptabilité générale et le rapport sur la dette des administrations publiques a vocation à mentionner les montants relatifs à l'indexation du capital des obligations indexées.

Tout en partageant cette recommandation, le rapporteur spécial tient cependant à attirer l'attention sur un point : si la suppression de cette provision pour charge d'indexation se traduirait nominalement par une diminution du déficit budgétaire à financer, elle ne permettrait pas de réduire le besoin de financement de l'État, qui détermine le montant des émissions de dette à moyen et long terme. En effet, cette provision fait déjà l'objet d'une neutralisation comptable dans le tableau de financement de l'État9(*).

2. Bien qu'en reflux, les dépenses relatives aux PGE connaissent un dépassement significatif par rapport à la prévision en LFI 2025

Mis en place en 2020 dans sa version dite « classique » dans le contexte de la crise sanitaire, puis en 2022 dans sa version dite « Résilience » en réponse aux conséquences économiques de la guerre en Ukraine, le prêt garanti par l'État (PGE) vise à soutenir le financement bancaire des entreprises.

La garantie de l'État, portée budgétairement par l'action 3 du programme 114 « Appels en garantie de l'État »10(*), couvre un pourcentage du montant des prêts, en fonction de la taille de l'entreprise.

Ainsi, le PGE « classique » peut couvrir jusqu'à 25 % du chiffre d'affaires annuel 2019 ou deux années de masse salariale.

Quant au PGE « Résilience » (PGER), qui a remplacé le PGE « classique » au printemps 202211(*) et a pris fin au 31 décembre 2023, celui-ci peut couvrir jusqu'à 15 % du chiffre d'affaires annuel moyen au cours des trois dernières années et est cumulable avec les PGE déjà obtenus, permettant donc d'emprunter au total jusqu'à 40 % du chiffre d'affaires.

À la suite d'un accord de place acté le 19 janvier 2022 et renouvelé en janvier 2024, les très petites entreprises (TPE) et les petites et moyennes entreprises (PME) peuvent, pour les PGE « classiques » comme pour les PGER, aménager la période de remboursement sur deux à quatre années supplémentaires, jusqu'à dix ans, en cas de risque de restructuration de dettes12(*) et demander leur rééchelonnement jusqu'au 31 décembre 2026.

En exécution pour 2025, les appels en garantie

pour les PGE et les PGER s'élèvent à

1,12 milliard d'euros, contre une prévision sous-jacente

à la LFI de 571 millions d'euros, soit un quasi doublement par

rapport à la prévision

(+ 96,1 %). Au total

sur l'action 3 du programme 114, la prévision du Gouvernement

était de 685 millions d'euros.

Cette sur-exécution s'explique notamment par une programmation initiale très inférieure aux estimations transmises par la Banque de France et Bpifrance à la direction générale du Trésor pour la préparation du PLF pour 2025 : d'après les éléments repris par la Cour des comptes dans sa note d'exécution budgétaire, ces estimations prévoyaient des décaissements d'appels en garantie à hauteur de 1,101 milliard d'euros pour l'ensemble de l'action 3 du programme 114. La différence avec le montant retenu à titre évaluatif par le Gouvernement (685 millions d'euros), qualifiée d'« impasse de budgétisation initiale » par la Cour des comptes13(*), s'élevait ainsi à 416 millions d'euros.

De fait, cette problématique avait été relevée par le contrôleur budgétaire et comptable ministériel (CBCM) : en avril 2025, le CBCM alertait ainsi sur l'existence d'« un besoin de financement de 392,32 millions d'euros [sur l'ensemble du programme 114], principalement imputable aux garanties des PGE dont l'estimation devra être précisée dès que possible », tout en émettant un avis favorable sur la programmation, s'agissant de crédits évaluatifs14(*).

Au 31 décembre 2025, le montant cumulé des appels en garantie au titre des PGE et PGER représentait 6,23 milliards d'euros, contre 5,03 milliards d'euros fin 2024. Ces appels en garantie portent sur un montant nominal cumulé de prêts de 11,85 milliards d'euros, contre 8,46 milliards d'euros fin 2024, garanti à hauteur de 10,59 milliards d'euros. En cumulé, le taux de défaut est ainsi de 12,1 % fin 2025, contre 11,7 % fin 2024.

Fin 2025, le capital restant dû des PGE et PGER s'élevait désormais à 16,1 milliards d'euros, ce qui ne représentait plus que 11,1 % de l'encours octroyé (145,1 milliard d'euros). La provision pour risque d'appels en garantie inscrite au titre des PGE et PGER dans le compte général de l'État était ainsi en diminution à 1,371 milliard d'euros fin 2025, contre 1,753 milliard d'euros fin 2024.

II. LE COMPTE DE CONCOURS FINANCIERS « PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT ET ORGANISMES GÉRANT DES SERVICES PUBLICS »

A. UN TROISIÈME EXCÉDENT CONSÉCUTIF DEPUIS 2023

Exécution des crédits du compte de concours financiers en 2025

(en % et en millions d'euros)

|

Programme |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Variation exécution 2025/2024 |

Écart d'exécution 2025 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

[821] Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune |

7 552,9 |

10 000,0 |

6 809,6 |

- 9,8 % |

- 31,9 % |

|||||

|

[823] Avances à des organismes distincts de l'État et gérant des services publics |

193,9 |

260,0 |

59,1 |

- 69,5 % |

- 77,3 % |

|||||

|

[824] Prêts et avances à des services de l'État |

0,0 |

73,2 |

0,0 |

- 100 % |

||||||

|

[825] Avances à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex |

0,0 |

15,0 |

0,0 |

- 100 % |

||||||

|

[826] Prêts aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité |

0,0 |

0,0 |

0,0 |

|||||||

|

[827] Prêts destinés à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[828] Prêts destinés à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[830] Prêts à FranceAgriMer au titre des préfinancements de fonds européens |

70,0 |

70,0 |

40,0 |

- 42,9 % |

- 42,9 % |

|||||

|

Total |

7 816,8 |

10 418,2 |

6 908,7 |

- 11,6 % |

- 33,7 % |

|||||

Source : commission des finances, d'après les documents budgétaires

Avec 6,9 milliards d'euros en AE et en CP exécutés en 2025, la consommation des crédits du compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics » est inférieure de - 33,7 % en AE et en CP aux prévisions de la loi de finances initiale, lesquelles s'élevaient à 10,4 milliards d'euros.

Cette sous-exécution en dépenses permet ainsi de plus que compenser les moindres recettes constatées, à 7,6 milliards d'euros contre 11,0 milliards d'euros en LFI 2025, soit une perte de recettes de - 30,9 %.

En conséquence, le solde du compte de concours financiers atteint 700,7 millions d'euros en exécution 2025, soit un niveau supérieur à la prévision en LFI 2025, arrêtée à 553,1 millions d'euros, correspondant à un écart positif de 147,6 millions d'euros.

Cet écart résulte principalement de quatre programmes :

- en premier lieu, le programme 824 « Prêts et avances à des services de l'État », qui retrace les prêts accordés au budget annexe « Contrôle et exploitation aériens » (BACEA) : si les remboursements de ces prêts ont été proches des recettes inscrites en loi de finances initiale (LFI) et en loi de finances de fin de gestion (LFG), le programme n'a enregistré aucune dépense, puisqu'aucun prêt n'a été accordé au BACEA en 2025, alors que la LFI avait ouvert à cet effet 73,2 millions d'euros en AE/CP, lesquels ont été intégralement annulés ;

- en deuxième lieu, le programme 828 « Prêts destinés à soutenir les autorités organisatrices de la mobilité [AOM] à la suite des conséquences de l'épidémie de la covid 19 » : alors qu'aucune recette n'avait été inscrite, ni en LFI ni en LFG, les AOM ont remboursé 74,7 millions d'euros en exécution ;

- en troisième lieu, le programme 823 « Avances à des organismes distincts de l'État et gérant des services publics », qui comporte deux enveloppes de 100 millions d'euros chacune, destinées à faire face aux imprévus, et ayant vocation à être décaissées et remboursées dans l'année. La première enveloppe visait les urgences non prévues au moment de l'élaboration de la LFI, la seconde les besoins de trésorerie de FranceAgriMer pour répondre aux crises agricoles. Or ces deux enveloppes n'ont pas été utilisées ;

- enfin, en quatrième lieu, le programme 821 « Avances à l'Agence de services et de paiement [ASP], au titre du préfinancement des aides communautaires de la politique agricole commune » : alors que la LFG avait réduit la prévision de recette et de dépense de manière asymétrique, avec un solde négatif de 500 millions d'euros, ce solde négatif ne s'est pas réalisé.

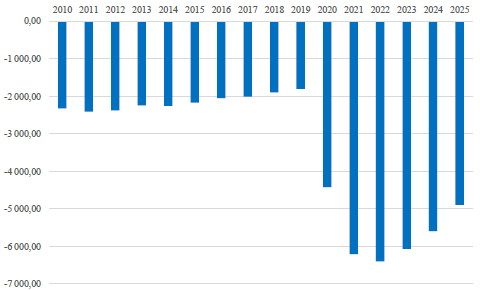

De fait, avec un solde positif de 700,7 millions d'euros, l'exécution 2025 représente le troisième exercice consécutif excédentaire pour le compte de concours financiers, après 331,7 millions d'euros en 2023 et 470,9 millions d'euros en 2024.

Solde cumulé du compte de concours

financiers « Prêts et avances

à divers services de

l'État ou organismes gérant des services

publics »

(en millions d'euros)

Source : Cour des comptes, d'après les données fournies par l'Agence France Trésor et la direction générale des finances publiques

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le maintien critiquable du programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens »

Créé pour l'exercice 2023, le programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » vise à préfinancer les dépenses engagées par FranceAgriMer au titre de fonds européens (Fonds social européen +, FSE+, et Fonds européen pour les affaires maritimes, la pêche et l'aquaculture, FEAMPA). En effet, les remboursements de l'Union européenne à FranceAgriMer n'interviennent en moyenne que deux à trois ans après l'engagement de la dépense.

Cette organisation budgétaire a cependant introduit une distinction selon la maturité, entre les avances de court et moyen terme perçues par FranceAgriMer dans le cadre du programme 823 « Avances à des organismes distincts de l'État et gérant des services publics » et les prêts accordés au même organisme et inscrits dans le programme 830.

De fait, cette distinction s'avère peu rigoureuse en pratique :

- d'une part, un prêt FSE+ à FranceAgriMer est présent dans le programme 823 ;

- d'autre part, le programme 823 comporte également des prêts à l'Agence pour l'enseignement français à l'étranger (AEFE), à la Cité de la Musique ou à la Chambre de commerce et d'industrie (CCI) de Guyane ;

- enfin, dans le programme 830 figure un « prêt » FEAMPA d'un montant de 10 millions d'euros, accordé le 23 décembre 2024, et qui doit être remboursé au plus tard le 15 décembre 2027, soit un délai de remboursement inférieur à 4 ans impliquant plutôt la qualification d'avance15(*).

Ainsi, alors que le programme 823 était censé ne comporter que des avances et le programme 830 que des prêts, chacun retrace aujourd'hui à la fois des avances et des prêts.

Or, si l'article 24 de la loi organique relative aux lois de finances (LOLF)16(*) dispose que les comptes de concours financiers retracent les prêts et avances consentis par l'État, avec un compte distinct ouvert pour chaque débiteur ou catégorie de débiteurs, il ne prévoit aucune distinction par maturité.

Ainsi, suivant l'analyse de la Cour des comptes17(*), le rapporteur spécial renouvelle sa recommandation, émise dans ses précédents rapports sur l'exécution 2023 et l'exécution 2024, de supprimer le programme 830 pour regrouper l'ensemble des avances et prêts accordés à FranceAgriMer dans le programme 823.

2. L'opportunité de supprimer le programme 825 relatif à l'indemnisation des victimes du Benfluorex

Destinés à assurer le financement, par l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM), de l'indemnisation des victimes du Benfluorex (également connu sous le nom commercial de Mediator), les crédits du programme 825, de 15 millions d'euros chaque année depuis 2014, n'ont de fait jamais été utilisés.

Comme le relève la Cour des comptes18(*), les éventuelles indemnisations de l'ONIAM sont en effet financées à travers la dotation budgétaire que l'office reçoit de l'État au titre du programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé ». Pour mémoire, cette dotation s'élève à 34,5 millions d'euros en LFI 2026, contre 30,8 millions d'euros en LFI 202519(*).

Reprenant les conclusions de la Cour, le rapporteur général recommande ainsi de supprimer le programme 825 dans le prochain projet de loi de finances.

III. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS ACTIF DEPUIS PLUSIEURS ANNÉES

Le compte de concours financiers « Accords monétaires internationaux » n'est plus abondé depuis plusieurs années, du fait des niveaux de réserves importants détenus par les banques centrales concernées et, par conséquent, de la faible probabilité d'un appel en garantie de l'État pour assurer la convertibilité des monnaies de la Zone franc20(*). Il ne fait d'ailleurs plus l'objet de documents annuels de performances.

Bien que non doté en crédits, ce compte ne peut être supprimé puisqu'il constitue le pendant budgétaire des accords de coopération monétaires passés entre la France et 7 pays africains, dans le cadre de la Zone franc.

|

Pays |

Unité monétaire |

Parité fixe |

|

|

Union monétaire d'Afrique centrale (UMAC) |

Cameroun, Centrafrique, Congo, Gabon, Guinée équatoriale, Tchad |

Franc CFA émis par la Banque des États de l'Afrique centrale (XAF) |

1 euro = 656 XAF |

|

Union des Comores |

Franc comorien émis par la Banque centrale des Comores (KMF) |

1 euro = 492 KMF |

Source : commission des finances, d'après les documents budgétaires

* 1 Cour des comptes, note d'exécution budgétaire pour 2025, mission « Engagements financiers de l'État », avril 2026.

* 2 Voir, pour une analyse détaillée, l'annexe n° 13 « Engagements financiers de l'État » du tome II du rapport n° 743 (2024-2025) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, relative aux résultats de la gestion et portant approbation des comptes de l'année 2024.

* 3 Rapport annuel de performances, mission « Engagements financiers de l'État ».

* 4 Obligations assimilables du Trésor (OAT) pour les titres de moyen-long terme (maturité supérieure à 1 an) et Bons du Trésor à taux fixe et à intérêt précompté (BTF) pour les titres de court terme (maturité inférieure à 1 an).

* 5 Le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » était précédemment rattaché à la mission « Écologie, développement et mobilité durables ».

* 6 Cour des comptes, Le budget de l'État en 2025. Résultats et gestion, avril 2026.

* 7 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 8 Cour des comptes, Le budget de l'État en 2025. Résultats et gestion, avril 2026.

* 9 Voir notamment l'exposé des motifs de l'article 48 du projet de loi de finances pour 2026, qui indique : « Les autres besoins de trésorerie (3,0 Md€) se composent de décaissements au titre des programmes d'investissements d'avenir (2,0 Md€) et de l'annulation des opérations budgétaires sans impact en trésorerie (1,0 Md€). Cette dernière ligne inclut la neutralisation de la provision annuelle pour indexation du capital des titres indexés (-5,9 Md€), inscrite en dépense dans le déficit budgétaire à financer alors qu'elle ne génère pas de besoin en trésorerie (...) ».

* 10 Dont elle représente plus de 80 % des crédits en exécution 2025.

* 11 Le PGE « classique » a pris fin au 30 juin 2022. Le PGE « Résilience » a été créé le 7 avril 2022.

* 12 Sous l'égide de la médiation du crédit de la Banque de France.

* 13 Cour des comptes, note d'exécution budgétaire pour 2025, mission « Engagements financiers de l'État », avril 2026.

* 14 Alerte citée par Cour des comptes, note d'exécution budgétaire pour 2025, mission « Engagements financiers de l'État », avril 2026.

* 15 L'arrêté du 21 mai 2004 portant adoption des règles relatives à la comptabilité générale de l'État dispose en effet expressément : « Les prêts sont accordés pour une durée supérieure à 4 ans, alors que les avances sont octroyées par l'État pour une durée de 2 ans, renouvelable une fois sur autorisation expresse ».

* 16 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 17 Cour des comptes, note d'exécution budgétaire pour 2025, compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics », avril 2026.

* 18 Cour des comptes, note d'exécution budgétaire pour 2025, compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics », avril 2026.

* 19 Projet annuel de performances 2026, mission « Santé ».

* 20 Pour une discussion détaillée des principes de fonctionnement de la Zone franc, se reporter au rapport d'information n° 729 (2019-2020) de Mme Nathalie Goulet et M. Victorin Lurel, fait au nom de la commission des finances, déposé le 30 septembre 2020.