- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- AVANT-PROPOS

- I. L'EXÉCUTION EN 2025 DES

CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

- A. LES RECETTES DU CAS ONT ATTEINT 1,2 MILLIARD

D'EUROS EN 2025, LA RÉDUCTION DE 85 % PAR RAPPORT À

L'EXERCICE 2024 S'EXPLIQUANT ESSENTIELLEMENT PAR SON CHANGEMENT DE

PÉRIMÈTRE APRÈS L'EXTINCTION DU SCHÉMA D'ISOLEMENT

DE LA « DETTE COVID »

- 1. Les recettes budgétaires du CAS ont

atteint 823 millions d'euros en 2025, soit 70 % des recettes

totales au titre de cet exercice

- 2. Les recettes non-budgétaires du CAS ont

atteint 355 millions d'euros en 2025 et correspondent principalement

à des retours sur investissement en dehors du périmètre de

l'APE

- 1. Les recettes budgétaires du CAS ont

atteint 823 millions d'euros en 2025, soit 70 % des recettes

totales au titre de cet exercice

- B. LES DÉPENSES DU CAS ONT ATTEINT 3,4

MILLIARDS D'EUROS EN 2025 DONT 68 % AU TITRE DES OPÉRATION

PATRIMONIALES MENÉES PAR L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

- 1. Le programme 731 a représenté

en 2025 un montant total de 3,4 milliards d'euros de

dépenses en crédits de paiement dont 2,3 milliards

d'euros dans le périmètre de l'APE

- 2. Un montant de 3 millions d'euros de

dépenses en crédits de paiement du programme 732 a

été financé par des retours sur investissements

reversés à l'État dans le cadre des programmes

d'investissement d'avenir (PIA)

- 1. Le programme 731 a représenté

en 2025 un montant total de 3,4 milliards d'euros de

dépenses en crédits de paiement dont 2,3 milliards

d'euros dans le périmètre de l'APE

- A. LES RECETTES DU CAS ONT ATTEINT 1,2 MILLIARD

D'EUROS EN 2025, LA RÉDUCTION DE 85 % PAR RAPPORT À

L'EXERCICE 2024 S'EXPLIQUANT ESSENTIELLEMENT PAR SON CHANGEMENT DE

PÉRIMÈTRE APRÈS L'EXTINCTION DU SCHÉMA D'ISOLEMENT

DE LA « DETTE COVID »

- II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

- A. LES OPÉRATIONS PATRIMONIALES MISES EN

oeUVRE PAR L'APE EN 2025 CONFIRME LE DYNAMISME DE L'ÉTAT

ACTIONNAIRE DANS LE DOMAINE DES TÉLÉCOMMUNICATIONS ET DE LA

SÉCURITÉ NUMÉRIQUE

- B. LA SUPPRESSION DU SCHÉMA D'ISOLEMENT

PRÉTENDU DE LA « DETTE COVID » CORRESPOND À

UNE RECOMMANDATION RÉPÉTÉE DE LA COMMISSION DES FINANCES

DU SÉNAT ET CONTRIBUE À LA LISIBILITÉ DU COMPTE

D'AFFECTATION SPÉCIALE

- A. LES OPÉRATIONS PATRIMONIALES MISES EN

oeUVRE PAR L'APE EN 2025 CONFIRME LE DYNAMISME DE L'ÉTAT

ACTIONNAIRE DANS LE DOMAINE DES TÉLÉCOMMUNICATIONS ET DE LA

SÉCURITÉ NUMÉRIQUE

- I. L'EXÉCUTION EN 2025 DES

CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 21 Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

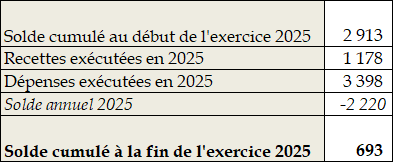

1. Le compte d'affectation spéciale « Participations financières de l'État », qui a été exécuté avec un solde négatif de 2 220 millions d'euros en 2025, conserve un solde cumulé positif à hauteur de 693 millions d'euros en fin d'exercice 2025.

2. La lisibilité du compte d'affectation spéciale « Participations financière de l'État » a été largement améliorée par la suppression à partir de l'exercice 2025, conformément à la recommandation répétée de la commission des finances, du schéma d'isolement prétendu de la « dette covid ». Pour autant, les recettes du compte d'affectation spéciale « Participations financières de l'État » correspondent encore à hauteur de 70 % à des recettes budgétaires, ce qui éloigne son fonctionnement du schéma imaginé par le législateur organique.

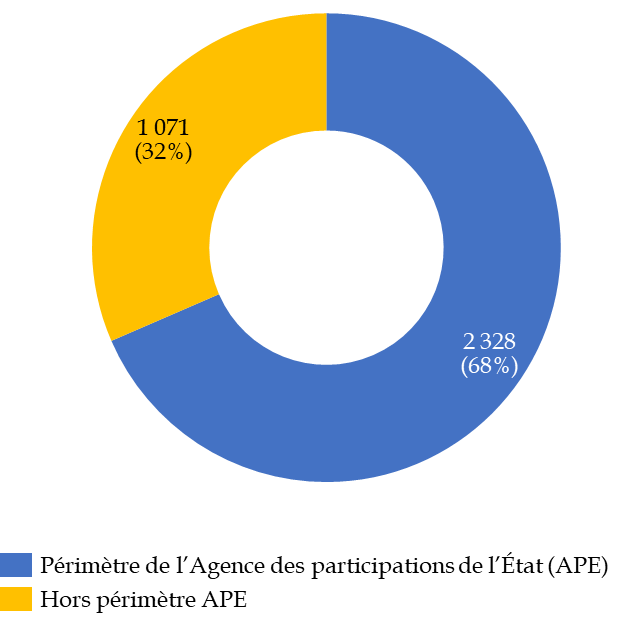

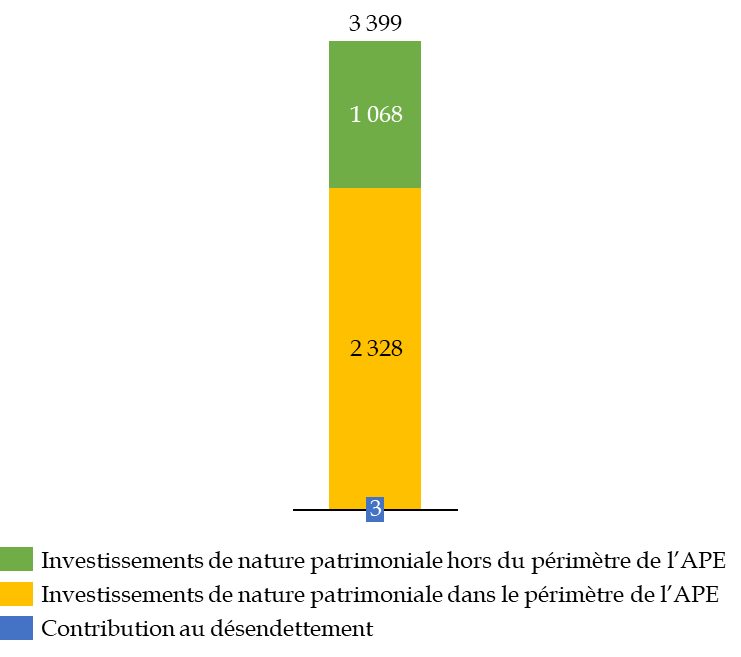

3. Les dépenses du compte d'affectation spéciale « Participations financière de l'État » ont atteint 3 399 millions d'euros en 2025. Ces dépenses sont réparties entre 2 328 millions d'euros d'opérations patrimoniales situées dans le périmètre de l'APE et 1071 millions d'euros d'opérations patrimoniales situées en dehors de ce périmètre.

4. Le rapporteur relève que l'exercice 2025 illustre la poursuite de la politique de soutien de l'État aux entreprises publiques intervenant dans les secteurs stratégiques, avec notamment le renforcement des entreprises du portefeuille de l'État dans le secteur des télécommunications (refinancement d'Eutelsat) et de l'identité numérique (refinancement d'IN Group).

AVANT-PROPOS

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » est institué par le deuxième alinéa du I de l'article 21 de la loi organique relative aux lois de finances (LOLF) du 1er août 2001 qui prévoit de retracer sur un unique compte « les opérations de nature patrimoniale liées à la gestion des participations financières de l'État, à l'exclusion de toute opération de gestion courante »1(*).

Par suite, le CAS « Participations financières de l'État » a été créé par la loi de finances initiale pour 20062(*) et il est actif depuis le début de l'exercice 2006. Les règles de fonctionnement du compte, et en particulier les catégories de recettes et de dépenses retracées, ont été fixées par le législateur à l'article 48 de la loi de finances initiale pour 20063(*).

En recettes, le compte enregistre principalement les produits de cessions de titres par l'État et les recettes issues d'autres investissements de nature patrimoniale, à l'exclusion des dividendes distribuées par des sociétés détenues par l'État qui sont considérées comme relevant d'opérations courantes et enregistrés à ce titre comme des recettes non fiscales (RNF) non affectées au compte.

En dépenses, les crédits du CAS « Participations financières de l'État » sont répartis entre deux programmes placés tous les deux sous la responsabilité du commissaire aux participations de l'État, qui assure ès qualités la direction générale de l'Agence des participations de l'État (APE) :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » qui a pour objet de financer des investissements de nature patrimoniale qui sont répartis entre des investissements directement placés dans le périmètre d'intervention de l'APE dans le cadre de la politique de l'État actionnaire et des investissements en dehors du périmètre d'intervention de l'APE qui transitent par le compte en application de l'article 21 de la LOLF ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » dont la vocation originelle était de mobiliser des recettes de cessions de participations publiques pour consolider la situation des finances publiques et contribuer au désendettement des administrations publiques.

Si l'intégralité des crédits du compte sont placés sous l'autorité du commissaire aux participations de l'État en qualité de responsable des deux programmes, une partie des dépenses correspondantes ne relèvent pas de son périmètre de compétence directe dès lors qu'elles ne relèvent pas du périmètre de compétence de l'APE. En 2025, les crédits exécutés sur le périmètre de l'APE au sein du programme ont atteint 2 328 millions d'euros en crédits de paiement (CP), soit 68 % de l'ensemble des crédits du compte.

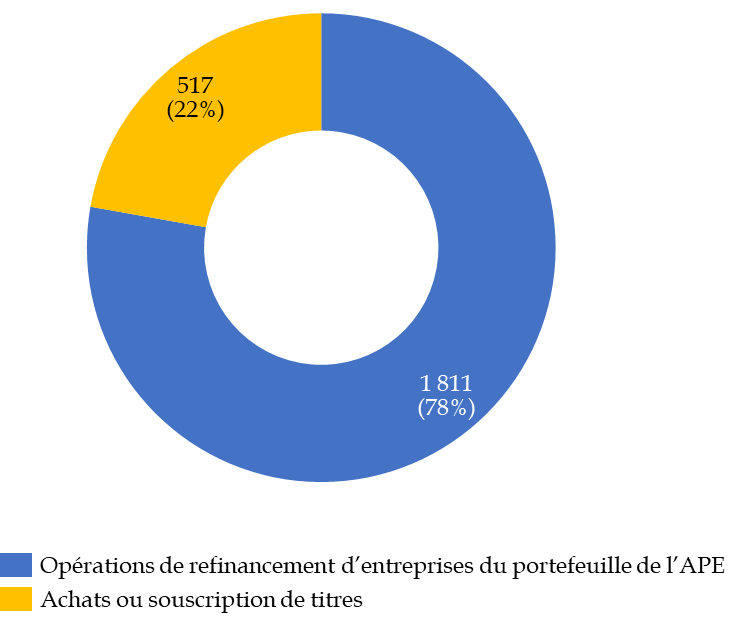

Crédits du CAS « Participations

financières de l'État » entrant

dans le

périmètre d'intervention de l'APE en 2025

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

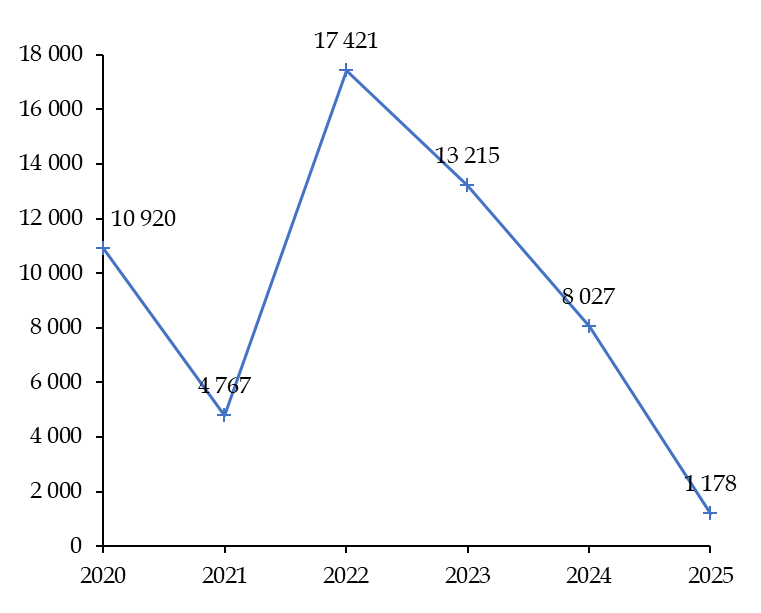

Évolution des recettes du compte

d'affectation spéciale

« Participations financières

de l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Évolution des dépenses du compte

d'affectation spéciale

« Participations financières

de l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Évolution du solde du compte d'affectation

spéciale

« Participations financières de

l'État » en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

I. L'EXÉCUTION EN 2025 DES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

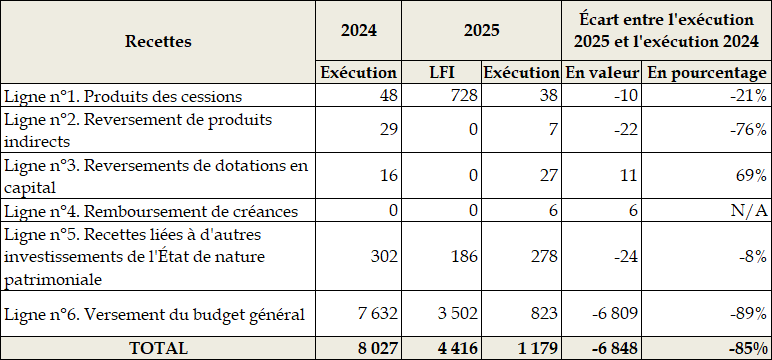

A. LES RECETTES DU CAS ONT ATTEINT 1,2 MILLIARD D'EUROS EN 2025, LA RÉDUCTION DE 85 % PAR RAPPORT À L'EXERCICE 2024 S'EXPLIQUANT ESSENTIELLEMENT PAR SON CHANGEMENT DE PÉRIMÈTRE APRÈS L'EXTINCTION DU SCHÉMA D'ISOLEMENT DE LA « DETTE COVID »

Le suivi des recettes du compte d'affection spéciale « Participations financières de l'État » depuis l'exercice 2020 est complexifié par différentes mesures de périmètre intervenues dans le champ d'intervention du compte, dont en particulier la création par la loi de finances initiale pour 20224(*) du programme budgétaire 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » - spécifiquement dédié au transfert de crédits vers le programme 732 du CAS « Participations financières de l'État ».

Alors que pour l'exercice 2024, les recettes budgétaires transférées depuis le programme 369 représentaient 81 % des recettes du compte en 2024, aucune recette budgétaire n'a été versée au compte d'affectation spéciale « Participations financières de l'État » depuis le programme 369 pendant l'exercice 2025 en conséquence d'un amendement de suppression du schéma d'isolement de la « dette covid » intégré dans la loi de finances initiale pour 2025 à l'initiative de la commission des finances du Sénat5(*) (cf. infra).

Par suite, l'écart massif de recettes du compte d'affectation spéciale entre 2024 et 2025 s'explique à hauteur de 6,5 milliards d'euros par l'absence d'exécution de crédits sur le programme 369. À périmètre constant, c'est-à-dire en excluant du périmètre de suivi le prétendu schéma d'isolement de la « dette covid », l'écart de recettes entre les exercices 2024 et 2025 atteint 374 millions d'euros, soit une variation de 24 %.

Le rapporteur spécial relève pour autant que le maintien de crédits sur le programme 367 « Financement des opérations patrimoniales sur le compte d'affectation spéciale « Participations financières de l'État » » continue de contribuer à la complexité de la lisibilité des recettes du compte d'affectation spéciale et en particulier des opérations menées par l'Agence des participations de l'État.

Évolution des recettes du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Le rapporteur spécial note que l'évolution des recettes du compte est également affectée par certaines opérations ayant un caractère exceptionnel qui limitent la lisibilité de l'évolution des recettes globales du compte entre 2020 et 2025.

Pour l'exercice 2025, la réduction des recettes du compte à hauteur de 374 millions d'euros à périmètre constant s'explique par deux facteurs :

- en premier lieu et principalement, le recul net des versements du budget général pour financer des opérateurs en dehors du périmètre de l'Agence des participations de l'État, en particulier dans le cadre du déploiement du plan France 2030, ce recul représentant une perte de recettes de 334 millions d'euros soit 89 % de l'écart à périmètre constant ;

- en second lieu et marginalement, le recul des produits de cession enregistrés par l'Agence des participations de l'État dans le cadre de ses opérations patrimoniales, les produits de cession étant passé de 48 millions d'euros en 2024 à 38 millions d'euros en 2025.

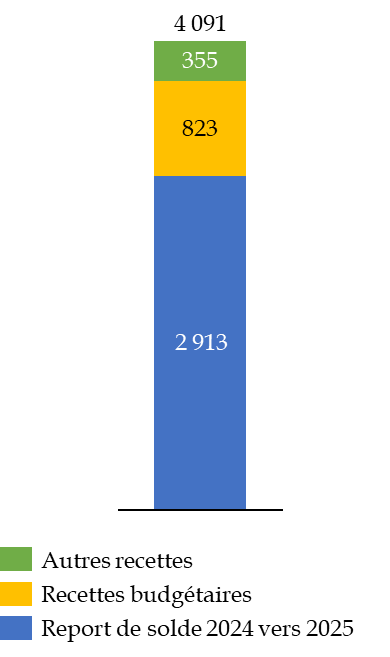

Composition des ressources du CAS

« Participations financières de

l'État »

en 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

1. Les recettes budgétaires du CAS ont atteint 823 millions d'euros en 2025, soit 70 % des recettes totales au titre de cet exercice

Au moment de l'institution du CAS « Participations financières de l'État » par la loi organique relative aux lois de finances du 1er août 2001, le choix du législateur organique de prévoir la gestion des recettes patrimoniales de l'État sous forme d'un compte d'affectation spéciale6(*) correspondait à l'objectif de pouvoir financer les prises de participations de l'État actionnaire par les cessions de participations publiques.

Depuis 2019, comme le rapporteur spécial a eu l'occasion de le souligner à plusieurs reprises, la gestion par le Gouvernement du CAS « Participations financières de l'État » éloigne ce compte du schéma de fonctionnement correspondant à l'article 21 de la LOLF.

Cette budgétisation croissante des recettes du compte, les abondements du budget général étant passés de 29 % des recettes en 2018 à 70 % en 2025, résulte de deux tendances de moyen terme qui ont été confirmées pendant l'exercice 2025 :

- la suspension depuis le début de la crise sanitaire des grandes opérations de cession de participations publiques, à l'image de la privatisation du groupe ADP qui a été prévue par la loi relative à la croissance et à la transformation des entreprises7(*) sans que le Gouvernement n'ait procédé à cette cession depuis ;

- la mise en place depuis 2021 de deux programmes budgétaires créés spécifiquement pour abonder avec des crédits du budget général les recettes du compte d'affectation spéciale « Participations financières de l'État » : d'une part le programme 367 « Financement des opérations patrimoniales sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » créé par la loi de finances rectificative du 19 juillet 20218(*) ; d'autre part le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État » créé par la loi du 30 décembre 2021 de finances initiale pour 20229(*) et qui correspondait à un circuit artificiel d'amortissement de la « dette covid ».

Si l'exercice 2025 a été marqué par la suppression du schéma artificiel d'isolement prétendu de la « dette covid », en application d'une initiative prise par la commission des finances lors de l'examen de la loi de finances initiale pour 2025, l'année 2025 a également illustré le fait que le ralentissement du rythme de cessions des participations de l'État correspondait à une tendance durable ce qui renforce la nécessité d'engager une réflexion sur l'évolution à moyen terme du fonctionnement du CAS, conformément aux recommandations formulées par la Cour des comptes10(*) dans son rapport d'avril 2024 sur l'Agence des participations de l'État11(*).

2. Les recettes non-budgétaires du CAS ont atteint 355 millions d'euros en 2025 et correspondent principalement à des retours sur investissement en dehors du périmètre de l'APE

Si les recettes du CAS « Participations financières de l'État » ont été principalement budgétaires en 2025, le compte a également été abondé à hauteur de 355 millions d'euros par des opérations patrimoniales sans mobilisation des crédits du budget général. Ces recettes correspondent principalement à deux catégories d'opérations.

En premier lieu, l'Agence des participations de l'État (APE) a reçu des recettes à hauteur de 38 millions d'euros en bénéficiant de recettes différées liée à l'opération « Mandarine » de juillet 2019 de constitution d'un grand pôle financier public dans le cadre de laquelle l'État avait cédé 131 729 136 actions de la société La Poste à la Caisse des dépôts et consignations. En application du contrat conclu entre l'État et la Caisse des dépôts et consignations, le prix initial de cession a fait l'objet d'un ajustement en 2025 au titre de la mission d'accessibilité bancaire qui a conduit au versement à l'Agence des participations de l'État d'un complément à hauteur de 38 millions d'euros.

En second lieu, le compte a également enregistré des recettes qui correspondent à des retours sur investissements réalisés par des véhicules d'investissement en dehors du périmètre de l'APE. Ces retours sur investissements correspondent à hauteur de 238 millions d'euros à des fonds financés par les crédits du programme d'investissement d'avenir (PIA) et le plan France 2030.

Recettes non-budgétaires du CAS

« Participations financières de

l'État »

en 2025

(en millions d'euros)

|

Recettes non-budgétaires |

Montant |

|

Produits de cessions |

38 |

|

Autres recettes non-budgétaires |

317 |

|

dont retours sur investissement PIA/France 2030 |

238 |

|

TOTAL |

355 |

Source : commission des finances, d'après la documentation budgétaire

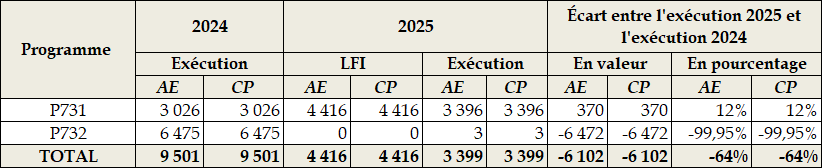

B. LES DÉPENSES DU CAS ONT ATTEINT 3,4 MILLIARDS D'EUROS EN 2025 DONT 68 % AU TITRE DES OPÉRATION PATRIMONIALES MENÉES PAR L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

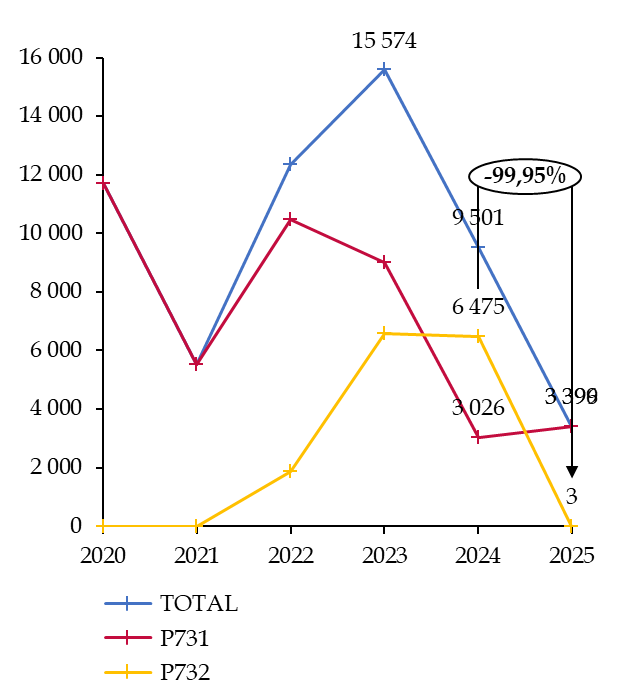

Les mesures de périmètre intervenues depuis 2020 susmentionnées ont également eu un effet sur le niveau des dépenses du CAS « Participations de l'État », dont la hausse depuis 2022 s'explique principalement par la mise en place superfétatoire du « circuit d'amortissement de la dette covid ».

La suppression de ce schéma de prétendu isolement de la « dette covid » a pour effet principal de réduire massivement les dépenses du programme 732, qui atteignent seulement 3 millions d'euros en autorisations d'engagement et en crédits de paiement (AE = CP) en 2025 soit une réduction de 99,95 % par rapport à l'exercice 2024, dernier exercice de mise en oeuvre du schéma d'isolement prétendu de la « dette covid ».

Évolution des dépenses du CAS « Participations financières de l'État »

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

À périmètre constant, c'est-à-dire en neutralisant le circuit d'amortissement prétendu de la « dette covid », les dépenses du compte d'affectation spéciale ont augmenté de 373 millions d'euros entre 2024 et 2025 ce qui représentent une hausse de 12 % en un an des crédits exécutés à l'échelle du compte d'affectation spéciale.

Cette hausse s'explique principalement par la relance des prises de participations stratégiques de l'Agence des participations de l'État qui se traduit par la consommation de crédits du programme 731 dans le cadre d'opérations patrimoniales d'acquisitions partielles ou totales d'entreprises entrant dans le périmètre définit par la doctrine d'intervention de l'État comme actionnaire directe de certaines entreprises.

Composition des dépenses du CAS

« Participations financières de

l'État »

en 2025

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

1. Le programme 731 a représenté en 2025 un montant total de 3,4 milliards d'euros de dépenses en crédits de paiement dont 2,3 milliards d'euros dans le périmètre de l'APE

Les crédits du programmes 731 « Opérations en capital intéressant les participations financières de l'État » financent trois catégories d'interventions publiques.

En premier lieu, le programme 731 finance les prises de participations et les autres investissements patrimoniaux réalisés par l'Agence des participations de l'État en qualité d'agence de mise en oeuvre de la politique de l'État actionnaire. Ces opérations ont représenté 2 328 millions d'euros en 2025, dont 78 % correspondent à des opérations de refinancement d'entreprises déjà intégrées au sein du portefeuille de l'APE dont notamment : l'entreprise Eutelsat à hauteur de 749 millions d'euros, la société anonyme « Imprimerie nationale » à hauteur de 625 millions d'euros et enfin la Société pour le logement intermédiaire (SLI) à hauteur de 30 millions d'euros.

Opérations patrimoniales mises en oeuvre par l'APE au cours de l'exercice 2025

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

En deuxième lieu, le programme 731 exécute des crédits transférés depuis les programmes de la mission « Investir pour la France de 2030 » dans le cadre des aides en fonds propres du troisième volet du Programme d'investissement d'avenir (PIA 3) et du plan France 2030. En 2025, ces investissements ont représenté 640 millions d'euros dont 200 millions d'euros au titre de l'abondement du fonds « French Tech souveraineté » géré par Bpifrance qui investit dans des entreprises qui développent « une ou des technologies critiques pour la souveraineté nationale ».

En troisième lieu, le programme 731 finance les autres opérations de nature patrimoniale de l'État qui peuvent notamment relever d'une part des opérations de refinancement de banques multilatérales de développement (à hauteur de 204 millions d'euros de crédits exécutés en 2025) et d'autre part de l'abondement de fonds publics d'investissement thématique placés en dehors du périmètre de l'APE comme par exemple le fonds « Definvest » qui a bénéficié en 2025 d'un abondement de 10 millions d'euros depuis le CAS « Participations financières de l'État ».

2. Un montant de 3 millions d'euros de dépenses en crédits de paiement du programme 732 a été financé par des retours sur investissements reversés à l'État dans le cadre des programmes d'investissement d'avenir (PIA)

Le programme 732 « Désendettement de l'État et d'établissements publics de l'État » a connu une très forte réduction de ses crédits au cours de l'exercice 2025 du fait de la suppression, à l'initiative de la commission des finances du Sénat, du schéma d'isolement prétendu de la « dette covid ».

Par conséquent, le programme 732 n'était doté d'aucun crédit en application de la loi de finances initiale pour 2025. Pour autant, ce programme budgétaire peut également servir de support au versement d'une partie des recettes du compte d'affectation spéciale à la Caisse de la dette publique (CDP), au titre de la contribution de ces recettes au désendettement public.

Dans ce cadre, la convention du 29 décembre 2015 entre l'État et la Caisse des dépôts et consignations relative au dispositif « Fonds de fonds de retournement »12(*) prévoit que les retours sur investissement réalisés dans le cadre du dispositif « Fonds de fonds de retournement » contribuent au désendettement de l'État en étant reversés au programme 73213(*).

Le 16 mai 2024, le compte d'affectation spéciale a bénéficié en recettes d'un versement à hauteur de 3 millions d'euros effectué depuis la Caisse des dépôts et consignations, opérateur du dispositif « Fonds de fonds de retournement ». Cependant, cette recette n'a pas été versée à la Caisse de la dette publique (CDP) au cours de l'exercice 2024 malgré le transfert de crédits à hauteur de 3 millions d'euros depuis le programme 731 vers le programme 732 par décret de virement du 22 novembre 2024.

Par suite, le Gouvernement a reporté ces 3 millions d'euros de crédits depuis l'exercice 2024 vers l'exercice 2025 ce qui a permis le versement en 2025 à la Caisse de la dette publique d'une somme de 3 millions d'euros qui ont consommés ces crédits reportés.

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. LES OPÉRATIONS PATRIMONIALES MISES EN oeUVRE PAR L'APE EN 2025 CONFIRME LE DYNAMISME DE L'ÉTAT ACTIONNAIRE DANS LE DOMAINE DES TÉLÉCOMMUNICATIONS ET DE LA SÉCURITÉ NUMÉRIQUE

Alors que l'État s'était tendanciellement engagé entre 2017 et le début de la crise économique et sanitaire de 2020 dans une politique de cessions de participations publiques avec un objectif de redimensionnement du portefeuille de l'APE, la décision prise en 2022 de renationalisation intégrale d'EDF a constitué une inflexion notable pour la trajectoire de dépenses du programme 731 du fait de cette opération majeure qui a représenté un coût total de 9,7 milliards d'euros réparti entre 2022 et 2023 pour le compte.

L'exercice 2025 confirme la poursuite par l'État d'une politique actionnariale qui combine l'absence de cession de participations importante et les interventions ponctuelles dans les secteurs jugés comme stratégiques et participant à l'indépendance de la France.

Trois opérations menées en 2025 illustrent cette intervention de l'État comme actionnaire dans les domaines stratégique, en particulier dans le domaine des télécommunications et dans le domaine de l'identité et de la sécurité numérique :

- en premier lieu, l'Agence des participations de l'État a participé à une opération d'ampleur de refinancement de l'entreprise Eutelsat, en contribuant à hauteur de 750 millions d'euros aux augmentations de capital d'un montant total de 1,5 milliard d'euros réalisées par Eutelsat en 2025 pour financer sa feuille de route stratégique sans alourdir la charge de sa dette, le ratio dette/ebitda du groupe atteignant 3,92 à la fin de l'année 2024. Cette opération de refinancement, qui s'est accompagné du rachat par l'APE des actions d'Eutelsat détenue par Bpifrance pour un montant de 258 millions d'euros, permet à l'État français de devenir le premier actionnaire d'Eutelsat en possédant 30 % du capital ce qui permet de garantir la défense des intérêts nationaux dans le pilotage de cette entreprise qui est devenue, depuis sa fusion avec OneWeb intervenue en 2023, la première entreprise a géré une flotte de satellites qui couvrent à la fois l'orbite géostationnaire (GEO) et l'orbite basse (LEO) ;

- en deuxième lieu, l'exercice 2025 a également été marqué par une très importante opération de croissance externe menée par la société anonyme Imprimerie nationale (IN Group), détenue intégralement par l'État, qui a acquis l'entreprise Idemia Smart Identity en s'appuyant sur une augmentation de 625 millions d'euros réalisée en juin 2025. Le groupe consolidé ainsi créé par IN Group atteint une taille critique avec un chiffre d'affaires d'un milliard d'euros et un effectif de 4 000 collaborateurs présents dans cinq pays ce qui positionne IN Group comme un acteur structurant dans le secteur de l'identité numérique et de la protection des données personnelles ;

- enfin en troisième lieu, l'exercice 2025 a été marqué par l'acquisition par l'État d'une action de préférence au sein de la société Roxel France14(*). Si cette opération n'a qu'une incidence financière très limitée15(*), elle permet de sécuriser les intérêts de l'État au sein de cette société, alors que Safran a cédé sa participation dans le groupe Roxel à MBDA en décembre 2024.

B. LA SUPPRESSION DU SCHÉMA D'ISOLEMENT PRÉTENDU DE LA « DETTE COVID » CORRESPOND À UNE RECOMMANDATION RÉPÉTÉE DE LA COMMISSION DES FINANCES DU SÉNAT ET CONTRIBUE À LA LISIBILITÉ DU COMPTE D'AFFECTATION SPÉCIALE

En septembre 2021, au moment du dépôt du projet de loi de finances initiale pour 2022, le Gouvernement a fait le choix de mettre en place un circuit budgétaire artificiel, opaque et superfétatoire en créant le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » au sein de la mission « Engagements financiers de l'État », ce programme ayant vocation à alimenter en recettes le programme 732 « Désendettement de l'État et d'établissements publics de l'État » du compte d'affectation spéciale « Participations financières de l'État ».

Alors que la prétendue « dette covid » ne fait l'objet d'aucun cantonnement au sein de la dette de l'État français, ce schéma ne correspondait en rien à un mécanisme d'amortissement effectif de cette dette selon un circuit propre mais uniquement à un jeu d'écriture qui mobilisait les agents des services du ministère des finances et de l'Agence des participations de l'État sans autre finalité qu'un effet d'affichage permettant de faire apparaître la crise sanitaire de l'année 2020 comme responsable du niveau de dégradation des comptes publics.

Dès 2021, la commission des finances a dénoncé ce circuit et le rapporteur spécial des crédits de la mission « Engagements financiers de l'État » a souligné dans son rapport relatif au projet de loi de finances pour 2022 le caractère artificiel de ce jeu d'écriture qui intervenait au détriment de la lisibilité du coût de la dette pour les finances publiques et qui n'était « ni nécessaire, ni souhaitable, ni juste »16(*).

La commission des finances a été rejointe dans sa critique par la Cour des comptes, qui a également recommandé la mise en extinction de ce schéma d'isolement prétendu, notamment dans un rapport en date d'avril 202417(*).

Le Sénat avait intégré par amendement parlementaire plusieurs fois des dispositions ayant pour finalité de supprimer ce jeu d'écriture dont notamment dans le projet de loi de finances pour 202518(*). L'exercice 2025, marqué par l'adoption d'un texte négocié en commission mixte paritaire pour la loi de finances initiale pour 2025, a été marqué par la décision de suppression définitive du mécanisme d'isolement prétendu de la « dette covid ».

Le rapporteur spécial souligne à cet égard l'important gain de lisibilité permis par cette suppression. En effet, pendant l'exercice 2024, dernier avant la suppression de ce mécanisme, les crédits correspondant au schéma d'isolement prétendu de la « dette covid » représentaient 68 % de l'ensemble des crédits du compte d'affectation spéciale « Participations financières de l'État », au risque de complexifier structurellement toute analyse de l'évolution des crédits de ce compte spécial.

Le recentrement des crédits du compte d'affectation spéciale « Participations financières de l'État » marque à ce titre une avancée pour la clarté et la lisibilité de l'information donnée au Parlement comme au grand public.

* 1 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 2 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 3 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 4 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 5 Amendement n° II-31 présenté par le rapporteur spécial Raynal au nom de la commission des finances.

* 6 Pour rappel, un compte d'affectation spéciale a pour objet de financer certaines dépenses par des recettes qui sont, par nature, en relation directe avec ces dépenses.

* 7 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 8 Loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

* 9 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 10 Cour des comptes, avril 2024, L'Agence des participations de l'État (exercices 2018 à 2022).

* 11 La Cour des comptes envisage quatre scénarios de refonte du fonctionnement du CAS, dont trois nécessitent une révision de la LOLF.

* 12 Convention du 29 décembre 2015 entre l'État et la Caisse des dépôts et consignations relative au programme d'investissements d'avenir (action « Fonds de fonds de retournement »).

* 13 Convention du 29 décembre 2015 entre l'État et la Caisse des dépôts et consignations relative au programme d'investissements d'avenir (action « Fonds de fonds de retournement »), article 3.6.

* 14 Le groupe Roxel développe, conçoit et fabrique des systèmes de propulsion solide pour missiles (sol, air, mer).

* 15 Le coût de l'acquisition de l'action est de seulement 20 euros.

* 16 Sénat, Rapport général sur le projet de loi de finances pour 2022, n° 163 (2021-2022), 18 novembre 2021, tome III, annexe 13.

* 17 Cour des comptes, avril 2024, L'Agence des participations de l'État (exercices 2018 à 2022).

* 18 Amendement n° II-31 présenté par le rapporteur spécial Claude Raynal au nom de la commission des finances.