- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS TERRITORIALES

- II. UNE BONNE EXÉCUTION DES CRÉDITS

APRÈS LA PRISE EN COMPTE D'ANNULATIONS NON-NÉGLIGEABLES

- A. DES AUTORISATIONS D'ENGAGEMENT VOTÉES EN

BAISSE ET LÉGÈREMENT SOUS-EXÉCUTÉES

- B. LE NIVEAU DES CRÉDITS DE LA MISSION A

ÉTÉ PLUSIEURS FOIS MENACÉ DURANT L'EXÉCUTION

BUDGÉTAIRE

- C. UN TAUX DE CONSOMMATION ÉLEVÉ QUI

NE SAURAIT MASQUER LES EFFETS DES ANNULATIONS DE CRÉDITS

- 1. Des annulations discrétionnaires

significatives sur les crédits de la mission en 2025, qui pourraient

s'aggraver en 2026

- 2. Le programme 119, bien exécuté en

apparence, a vu des annulations et minorations non-négligeables en

AE

- 3. L'exécution du programme 122 est

marquée par une légère amélioration du taux de

consommation des crédits

- 1. Des annulations discrétionnaires

significatives sur les crédits de la mission en 2025, qui pourraient

s'aggraver en 2026

- D. LES CRÉDITS EXÉCUTÉS SUR LE

COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS

TERRITORIALES » EN 2025 SONT PROCHES DES CRÉDITS OUVERTS ET

DE CEUX EXÉCUTÉS EN 2025

- A. DES AUTORISATIONS D'ENGAGEMENT VOTÉES EN

BAISSE ET LÉGÈREMENT SOUS-EXÉCUTÉES

- III. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- A. UNE EXÉCUTION QUI A PERMIS

D'ATTÉNUER POUR PARTIE LES EFFETS DE LA BAISSE DES CRÉDITS

VOTÉS SUR LES DOTATIONS DE SOUTIEN À L'INVESTISSEMENT DES

COLLECTIVITÉS

- B. APRÈS UN DÉMARRAGE LABORIEUX, LA

RÉNOVATION DES ÉCOLES MARSEILLAISES PEINE À ATTEINDRE SON

RYTHME DE CROISIÈRE

- C. D'ALEX À CIARAN : LE LOURD IMPACT

BUDGÉTAIRE DES TEMPÊTES SUR LE PROGRAMME 122

- A. UNE EXÉCUTION QUI A PERMIS

D'ATTÉNUER POUR PARTIE LES EFFETS DE LA BAISSE DES CRÉDITS

VOTÉS SUR LES DOTATIONS DE SOUTIEN À L'INVESTISSEMENT DES

COLLECTIVITÉS

- I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX

COLLECTIVITÉS TERRITORIALES

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX

COLLECTIVITÉS TERRITORIALES Rapporteur spécial et Rapporteure

spéciale : |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. La mission « Relations avec les collectivités territoriales » (RCT) représente 6,9 % des concours de l'État aux collectivités territoriales et 2,4 % de l'ensemble des transferts financiers de l'État en leur faveur.

2. En 2025, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 3,805 milliards d'euros en autorisations d'engagement, (3,929 milliards d'euros en 2024) et 3,930 milliards d'euros en crédits de paiement (3,894 milliards d'euros en 2024). Ces évolutions reflètent avant tout la baisse des AE votées en loi finances initiale (LFI) pour 2025 (- 4,0 % par rapport à 2024) et la stabilité des CP votés. La consommation des crédits disponibles s'est légèrement améliorée entre 2024 et 2025 (de 91,8 % à 94,9 % en AE, de 94,1 % à 96,3 % en CP).

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », les taux de consommation des crédits disponibles sont légèrement supérieurs à ceux de 2024, tant en AE (95,9 % contre 94,6 %) qu'en CP (99,9 % contre 97,8 %), malgré des annulations de crédits non-négligeables, représentant 111 millions d'euros en AE et 62 millions d'euros en CP, soit 3,0 % et 1,9 % des AE et CP disponibles.

Les rapporteurs spéciaux notent au demeurant que les annulations auraient pu être encore plus marquées, un « surgel » de 80 millions d'euros en AE ayant été annulé pour des raisons opérationnelles (mise en oeuvre trop tardive) sur le programme 119. Ils alertent sur l'exécution de la loi de finances initiale pour 2026, qui prévoit un « surgel » de 161 millions d'euros en AE sur ce programme.

4. De même, l'exécution du programme 122 voit une amélioration du taux de consommation des crédits disponibles par rapport à 2024, aussi bien en AE (86,0 % contre 70,8 %) qu'en CP (68,4 % contre 61,2 %). Ces chiffres ne tiennent toutefois pas compte des annulations de crédits et réserves de fin de gestion, qui représentent respectivement, 2,0 % des AE et 13,4 % des CP disponibles.

5. Pour 2025, les recettes du compte de concours financiers « Avances aux collectivités territoriales » se sont établies à 130,2 milliards d'euros (contre 128,3 milliards d'euros en 2024) pour des dépenses s'élevant à 130,0 milliards d'euros (contre 128,1 milliards en 2024), dégageant un solde positif de 259 millions euros. Au 31 décembre 2025, le solde cumulé du compte reste néanmoins déficitaire à 164 millions d'euros.

6. S'agissant des crédits dédiés aux dispositifs de soutien à l'investissement des collectivités, l'année 2025 a été marquée par une baisse tant en AE (- 9,3 % par rapport à 2024) qu'en CP (- 5,2 %). Celle-ci s'explique majoritairement expliquée par une diminution de la dotation de soutien à l'investissement local (DSIL, - 86 millions d'euros en AE), conséquence de la réduction des crédits votés. Cependant, le deuxième mouvement de taille en AE est celui de la dotation de soutien à l'investissement des départements (DSID), qui baisse de 43 millions d'euros du fait d'importantes annulations. Les rapporteurs spéciaux suivront avec attention les effets de ce choix sur la situation financière des départements, déjà compromise. En revanche, s'agissant des CP, les rapporteurs spéciaux saluent les décisions de gestion prises pour que le taux de consommation des crédits s'approche de 100 % des crédits ouverts.

Comme les années précédentes, les rapporteurs spéciaux constatent que l'importance des restes à réaliser appelle à la vigilance en matière de soutenabilité budgétaire.

7. Après un départ difficile, l'exécution du volet « écoles » du plan Marseille en grand peine toujours à atteindre son rythme de croisière, confirmant les avertissements formulés par les rapporteurs spéciaux lors d'un contrôle budgétaire en 2024.

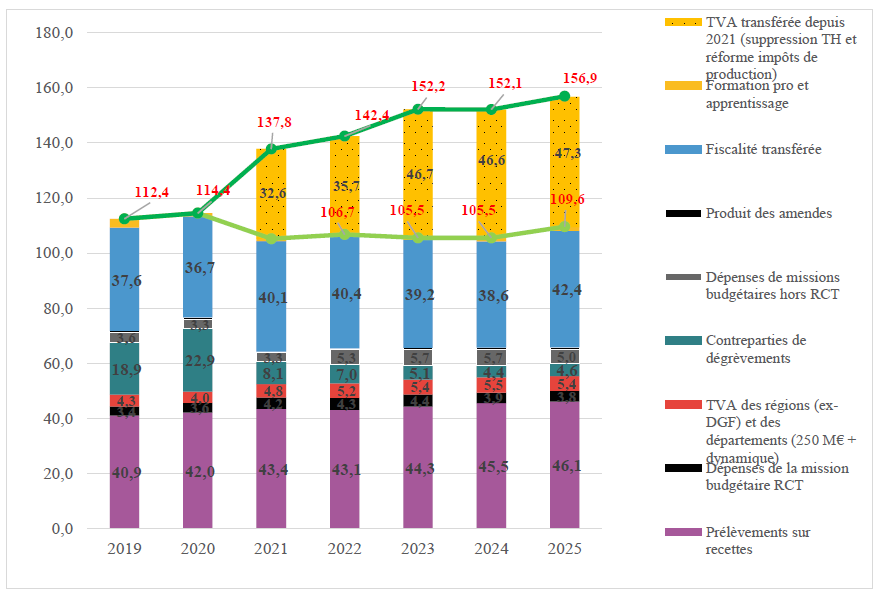

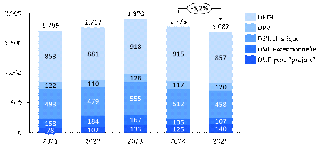

I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS TERRITORIALES

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales, qui tend au demeurant à se réduire depuis trois ans avec la réforme des impôts de production.

Évolution des transferts financiers de l'État aux collectivités territoriales

(crédits de paiement, en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

Les transferts de l'État aux collectivités pour 2025 se composent de quatre grands ensembles :

- les prélèvements sur recettes, notamment la dotation globale de fonctionnement et le fonds de compensation pour la TVA ;

- les autres concours financiers : les crédits de la mission budgétaire « Relations avec les collectivités territoriales », mais aussi la fraction de TVA attribuée depuis 2018 aux régions en remplacement de la DGF ainsi que la fraction de TVA attribuée aux départements depuis 2021 ;

- la fiscalité transférée au titre des transferts de compétences et pour le financement de la formation professionnelle : quotes-parts de l'accise sur les énergies1(*) et de la taxe spéciale sur les conventions d'assurance (TSCA), les produits de la taxe d'immatriculation des véhicules automobiles et le droit départemental d'enregistrement et taxe de publicité foncière ;

- les fractions de TVA attribuées en compensation de la suppression de la taxe d'habitation sur les résidences principales et de la cotisation sur la valeur ajoutée ;

À ces quatre ensembles s'ajoutent divers transferts financiers : subventions attribuées dans le cadre d'autres missions budgétaires, contreparties de remboursements et dégrèvements d'impôts locaux, produits des amendes de police de la circulation et des radars.

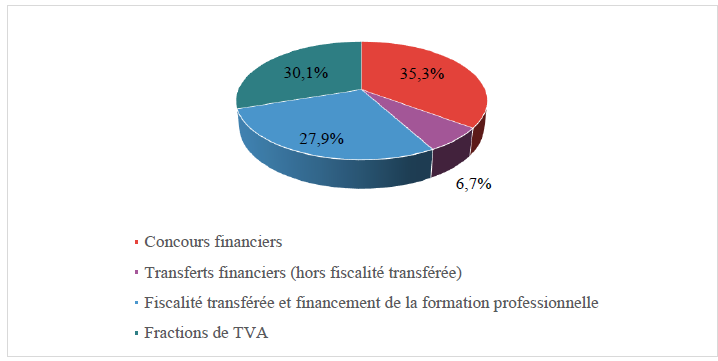

Composition des transferts financiers de l'État aux collectivités - exécution 2025

(crédits de paiement)

Source : Cour des comptes d'après des données communiquées par la direction du budget et la direction générale des finances publiques

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales2(*).

En 2025, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 2,4 % des concours financiers de l'État, contre 2,6 % en 2023.

Comme noté précédemment par les rapporteurs spéciaux de la mission, compte tenu de la souplesse d'exécution que requièrent certains transferts aux collectivités, l'ensemble des transferts financiers aux collectivités territoriales ne peut être regroupé dans une unique mission budgétaire. La Cour des comptes s'est rangée à cette position et note qu'« à défaut d'un regroupement dans une mission budgétaire étendue « Relations avec les collectivités territoriales », la représentation des transferts financiers de l'État aux collectivités dans les documents d'information communiqués au Parlement est mieux assurée qu'il y a quelques années ».

Constatant qu'un rapport sur la situation des finances locales est joint au projet de loi de finances (PLF) depuis le PLF 2024, la Cour des comptes recommande néanmoins désormais un enrichissement de ce rapport, afin notamment de pouvoir identifier précisément les différentes fractions de TVA allouées à la suite des dernières réformes de la fiscalité locale. Compte tenu de l'importance rappelée de ces fractions et afin que le Parlement puisse remplir sa mission d'évaluation des politiques publiques, les rapporteurs spéciaux partagent cette recommandation.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace pour l'essentiel le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

II. UNE BONNE EXÉCUTION DES CRÉDITS APRÈS LA PRISE EN COMPTE D'ANNULATIONS NON-NÉGLIGEABLES

A. DES AUTORISATIONS D'ENGAGEMENT VOTÉES EN BAISSE ET LÉGÈREMENT SOUS-EXÉCUTÉES

Exécution des crédits de la mission en 2025

(en millions d'euros)

|

N° |

Intitulé du programme |

2024 |

2025 |

LFI |

Exécution |

Taux d'exécution 2025 |

|||

|

prévision |

exécution |

prévision |

exécution |

||||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

3 798,2 |

3 563,3 |

3 661,4 |

3 464,3 |

- 3,6 % |

- 2,8 % |

94,6 % |

|

CP |

3 711,8 |

3 638,0 |

3 608,4 |

3 607,1 |

- 2,8 % |

- 0,8 % |

100,0 % |

||

|

122 |

Concours spécifiques et administration |

AE |

297,5 |

365,8 |

252,2 |

340,8 |

- 15,2 % |

- 6,8 % |

135,1 % |

|

CP |

249,6 |

256,6 |

354,4 |

323,1 |

+ 42,0 % |

+ 25,9 % |

91,2 % |

||

|

Total |

AE |

4 095,7 |

3 929,1 |

3 913,6 |

3 805,1 |

- 4,4 % |

- 3,2 % |

97,2 % |

|

|

CP |

3 961,4 |

3 894,6 |

3 962,8 |

3 930,2 |

+ 0,0 % |

+ 0,9 % |

99,2 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Le total des crédits ouverts en loi de finances pour 2025 pour la mission RCT se sont élevés à 3,9 milliards d'euros en autorisations d'engagement et 4,0 milliards d'euros en crédits de paiement. Ces crédits ont été répartis entre le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (3,7 milliards d'euros en AE et en CP) et le programme 122 « Concours spécifiques et administration » (252 millions d'euros d'AE et 354 millions d'euros de CP).

Les crédits ouverts pour 2025 ont de nouveau marqué une diminution notable en AE (- 4,4 %, après une baisse de 6,9 % l'an passé et de 10,5 % l'année précédente). Cette baisse est due aux trois quarts par une baisse du programme 119 (- 136,8 millions d'euros par rapport à 2024), largement expliquée par une mesure d'économie de 150 millions d'euros en AE adoptée, dans le cadre des discussions parlementaires, par la commission mixte paritaire pour compenser une augmentation à due concurrence du prélèvement sur recettes finançant la dotation globale de fonctionnement (DGF). Cette baisse exceptionnelle devait porter sur la dotation de soutien à l'investissement local (DSIL).

À l'inverse les CP ouverts se sont maintenus en 2025 (+ 0,0 %) après une forte baisse l'an passé (- 11,7 %). Une hausse du programme 122 (+ 104,8 millions d'euros) est toutefois venue compenser une baisse du programme 119 (- 103,4 millions d'euros). Cette hausse du programme 122 est notamment expliquée par une subvention exceptionnelle de 50 millions d'euros, inscrite par amendement au profit de la collectivité de Corse lors de la discussion parlementaire, visant à contribuer au financement des délégations de service public maritime et aérienne.

Dans l'ensemble, AE et CP ont été légèrement sous-exécutés en 2025 par rapport à l'autorisation en loi de finances initiale (respectivement 97 % et 99 % de consommation des crédits votés), la sous-exécution étant concentrée, pour les AE, sur les programmes 119 (94,6 %) et pour les CP, sur le programme 122 (91,2 %).

Détail de l'exécution des AE du programme 119 en 2025

(en millions d'euros)

|

Action |

Libellé |

Prévision |

Exécution |

Écart (M€) |

Exécution (%) |

|

Soutien aux projets des collectivités |

2 042,1 |

1 793,6 |

- 248,5 |

88 % |

|

|

119-01 |

Soutien aux projets des communes et groupements de communes |

1 830,3 |

1 650,2 |

- 180,0 |

90 % |

|

119-03 |

Soutien aux projets des départements et des régions |

211,9 |

151,2 |

- 60,7 |

71 % |

|

119-09 |

Dotation de soutien à l'investissement local exceptionnelle |

- |

- 7,8 |

- 7,8 |

|

|

Dotation générale de décentralisation (DGD) et autres |

1 619,3 |

1 670,7 |

51,4 |

103 % |

|

|

119-02 |

Dotation générale de décentralisation des communes |

142,8 |

191,0 |

48,2 |

134 % |

|

119-04 |

Dotation générale de décentralisation des départements |

265,5 |

265,9 |

0,4 |

100 % |

|

119-05 |

Dotation générale de décentralisation des régions |

938,3 |

941,3 |

2,9 |

100 % |

|

119-06 |

Dotation générale de décentralisation concours particuliers |

272,7 |

272,6 |

- 0,1 |

100 % |

|

Total |

3 661,4 |

3 464,3 |

- 197,1 |

95 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

S'agissant du programme 119, les crédits consommés s'élèvent à 3,5 milliards d'euros en AE et en CP, avec un écart à la prévision de LFI proche de - 5,4 % en AE et des CP exécutés proches du niveau budgété.

Il convient de pointer la hausse de 51,4 millions d'euros des dotations générales de décentralisation (DGD), qui sont constitutionnellement dues : si l'on exclut cette hausse, l'exécution des dotations de soutien à l'investissement des collectivités était inférieure de près de 250 millions d'euros au montant voté en loi de finances initiale.

S'agissant du programme 122, on observe une nette sur-exécution en AE (340,8 millions d'euros exécutés contre 252,2 millions d'euros votés) et une légère sous-exécution en CP (340,8 millions d'euros exécutés contre 252,2 millions d'euros votés). En AE, cet écart est principalement expliqué par des reports de crédit (cf. détail ci-après).

B. LE NIVEAU DES CRÉDITS DE LA MISSION A ÉTÉ PLUSIEURS FOIS MENACÉ DURANT L'EXÉCUTION BUDGÉTAIRE

1. Une période de services votés limitée dans le temps, à l'impact finalement réduit

La Constitution dispose, dans le 4e alinéa de son article 47, que « si la loi de finances fixant les ressources et les charges d'un exercice n'a pas été déposée en temps utile pour être promulguée avant le début de cet exercice, le Gouvernement demande d'urgence au Parlement l'autorisation de percevoir les impôts et ouvre par décret les crédits se rapportant aux services votés ».

Une loi de finances n'ayant pu être promulguée avant le début de l'exercice 2025, une loi spéciale a permis, fin 2024, l'ouverture, par décret, de services votés, demeurés en vigueur pendant une période d'environ un mois et demi.

Dates de promulgation ou de publication

|

Exercice 2025 |

|

|

Loi spéciale |

20 décembre 2024 |

|

Décret de services votés |

30 décembre 2024 |

|

Loi de finances initiale |

14 février 2025 |

Source : commission des finances du Sénat

Le régime des services votés applicable à compter du 1er janvier 2025 a été encadré par la circulaire du Premier ministre du 12 décembre 2024, puis précisé par les circulaires de la direction du budget des 30 décembre 2024 et 22 janvier 2025. Ces textes visaient à garantir la continuité de l'action publique et le financement des dépenses obligatoires tout en limitant l'utilisation des crédits ouverts.

Pour la mission « Relations avec les collectivités territoriales », les crédits pouvaient être exécutés dans la limite des montants ouverts en loi de finances initiale pour 2024, avec une mise à disposition initiale plafonnée à 25 % des autorisations d'engagement (AE) et des crédits de paiement (CP), soit des ressources immédiatement disponibles s'élevant à 1 023,9 millions d'euros en AE et 990,4 millions d'euros en CP.

En pratique, les crédits de paiement destinés à couvrir les engagements antérieurs, notamment les restes à payer des dotations de soutien à l'investissement financées par le programme 119, ont pu être consommés afin d'éviter toute interruption des versements. En revanche, aucune nouvelle autorisation d'engagement n'a pu être utilisée, les nouveaux engagements étant considérés comme des dépenses discrétionnaires.

L'impact de ces restrictions est demeuré limité sur l'exécution de la mission : au 1er juillet 2025, le taux de consommation des crédits de la mission était proche du taux observé à la même période, s'élevant à 60,1 % en AE (contre 64,5 % en 2024) et à 51,4 % en CP (contre 55,1 % en 2024).

Ce taux de consommation est certes dopé par le versement en début d'année de certaines composantes de la dotation globale de décentralisation (DGD) ou le paiement des restes à payer. Il reflète surtout la courte période durant laquelle ce régime était en vigueur.

Les rapporteurs spéciaux rappellent que tout retard dans l'adoption d'une loi de finances menace la bonne exécution des dotations de soutien à l'investissement. Celles-ci sont en effet soumises à des contraintes de calendrier : depuis l'exercice 2023, 80 % des subventions au titre de la DSIL, de la DETR, de la DSID et de la DPV doivent ainsi être notifiées avant la fin du premier semestre de l'année civile3(*).

En l'absence de loi de finances, les dotations d'investissement ne pourraient être versées aux collectivités territoriales et, en cas de poursuite des services votés jusqu'à, par exemple, l'été 2027, celles-ci verraient sans nul doute ces dotations fortement minorées par rapport aux montants habituels.

2. Une réserve de précaution importante, qui n'a pu être que partiellement mobilisée

Exécution 2025 des crédits du compte, avec le détail par programme

|

Programme 119 |

Programme 122 |

Mission RCT |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI 2025 |

3 661 |

3 608 |

252 |

354 |

3 914 |

3 963 |

|

Réserve initiale |

201 |

198 |

14 |

19 |

215 |

218 |

|

Surgel des |

10 |

16 |

20 |

20 |

30 |

36 |

|

Surgels |

- |

- |

- |

11 |

- |

11 |

|

Utilisation |

211 |

214 |

34 |

50 |

245 |

265 |

|

Dégels en |

101 |

146 |

29 |

2 |

130 |

149 |

|

Annulations |

111 |

62 |

5 |

22 |

116 |

85 |

|

Réserve en fin |

- |

6 |

- |

25 |

- |

31 |

Source : commission des finances du sénat, à partir de la Cour des comptes

Le montant de la réserve initiale, sur la mission RCT, s'élevait à 5,5 % des crédits votés en LFI pour 2025, en AE (215 millions d'euros) comme en CP (218 millions d'euros), conformément à la circulaire budgétaire du 22 novembre 2024 fixant le taux de mise en réserve des crédits hors dépenses de personnel. Le montant total a été réparti entre les deux programmes à due concurrence de leur poids respectif au sein de la mission en AE et en CP.

La mise en réserve initiale a ensuite été abondée, en mars 2025, (30 millions d'euros en AE et de 36 millions d'euros en CP) à la suite des arbitrages sur les reports, et en septembre 2025 (10,6 M€ en CP) sur le programme 122, ce montant étant positionné sur le fonds Violences urbaines.

S'agissant de cette deuxième mise en réserve, le rapport annuel de performance de la mission RCT précise toutefois qu'en 2025, l'application d'un surgel similaire de 80 millions d'euros a été "entravée", car l'intégralité des crédits concernés avait déjà été déléguée aux préfectures. Selon la DGCL, le taux de consommation des AE des dotations d'investissement s'élevait alors à 86 %, aussi la remontée des crédits restants aurait « conduit à une application sans règle de répartition objective et équitable autre que le rythme d'engagement ». Par conséquent, 80 millions d'euros d'AE prévus pour le surgel n'ont, en pratique, pas été rendus.

Les crédits mis en réserve ont fait l'objet de dégels en cours de gestion, pour être consommés ou annulés, par décret ou par la loi de finances de fin de gestion pour 2025. Le Gouvernement était toutefois contraint dans ses marges d'annulation puisque, comme en 2024, la réserve initiale portait à 50 % sur les crédits de la DGD en CP, alors que l'article 72-2 de la Constitution impose une compensation intégrale par l'État de tout transfert de compétences.

Sur l'exercice 2025, les annulations de crédit se sont élevées à 116 millions d'euros en AE et 22 millions d'euros en CP.

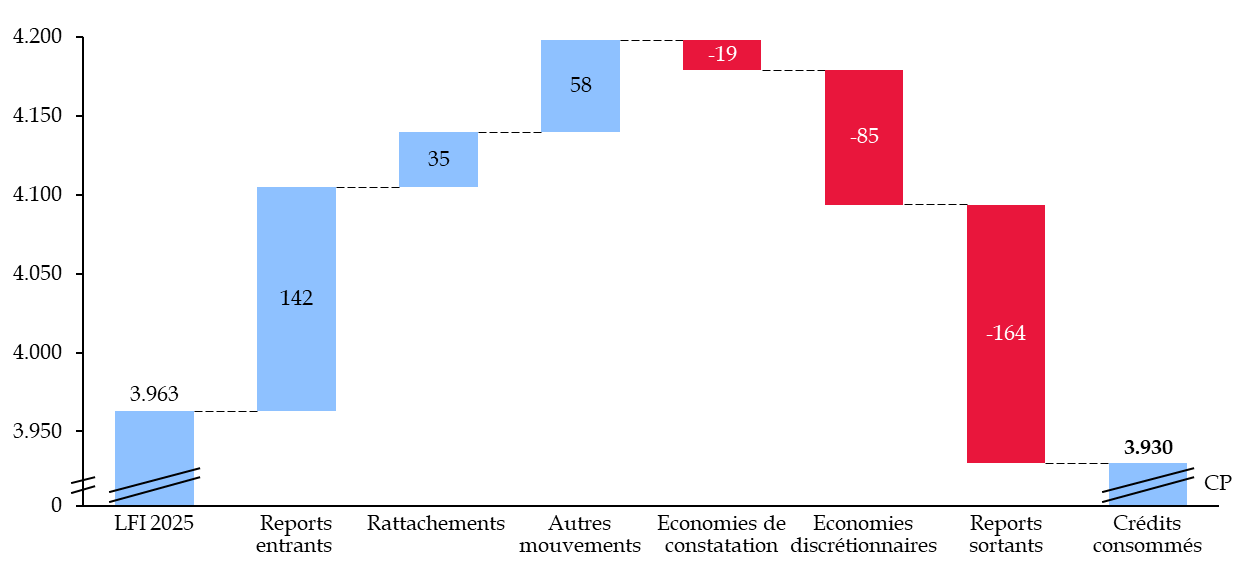

C. UN TAUX DE CONSOMMATION ÉLEVÉ QUI NE SAURAIT MASQUER LES EFFETS DES ANNULATIONS DE CRÉDITS

Mouvements intervenus en gestion sur les

crédits

de la mission « Relations avec les

collectivités territoriales » en 2025

(en millions d'euros)

|

Programme |

LFI 2025 |

Reports entrants4(*) |

Rattache -ments5(*) |

Annulations, virements et transferts |

LFFG6(*) |

Crédits ouverts |

Crédits disponibles7(*) |

Crédits consommés 2025 |

Taux de consommation 8(*) |

|

|

119 |

AE |

3 661 |

11 |

- |

- 59 |

- |

3 613 |

3 613 |

3 464 |

95,9 % |

|

CP |

3 608 |

18 |

- |

29 |

- 40 |

3 615 |

3 609 |

3 607 |

99,9 % |

|

|

122 |

AE |

252 |

86 |

35 |

1 |

22 |

396 |

396 |

341 |

86,0 % |

|

CP |

354 |

124 |

35 |

1 |

- 17 |

497 |

472 |

323 |

68,4 % |

|

|

TOTAL |

AE |

3 914 |

97 |

35 |

- 58 |

22 |

4 010 |

4 010 |

3 805 |

94,9 % |

|

CP |

3 963 |

142 |

35 |

30 |

- 57 |

4 113 |

4 082 |

3 930 |

96,3 % |

|

Source : commission des finances du Sénat d'après la Cour des comptes et les documents budgétaires

Les deux programmes de la mission « Relations avec les collectivités territoriales » ont enregistré des mouvements en cours de gestion, mais à un degré différent, les mouvements étant bien plus amples sur le programme 122.

1. Des annulations discrétionnaires significatives sur les crédits de la mission en 2025, qui pourraient s'aggraver en 2026

Les « économies discrétionnaires » ayant porté sur l'exécution de la mission sont importantes, s'élevant à 116 millions d'euros en AE et 85 millions d'euros en CP, correspondant aux annulations décidées sur ce programme.

Évolution et origine des crédits de paiement de la mission en 2025

(en millions d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

Ces économies portent majoritairement sur le programme 119 et se chiffrent à 111 millions d'euros en AE et 62 millions d'euros en CP. Considérant que la dotation générale de décentralisation est constitutionnellement due, ces économies n'ont porté que sur les seules dotations de soutien aux projets des collectivités, qui se sont élevées à 1,8 million d'euros en AE et 1,9 million d'euros en CP : ces annulations ne sont pas négligeables, correspondant à 6,2 % des AE votées en loi de finances initiale et 3,2 % des CP.

Le Gouvernement entendait prélever 80 millions d'euros supplémentaires sur les collectivités, dans le cadre de la réserve de précaution, avec des annulations potentielles de ces sommes. Les collectivités ne doivent leur salut qu'aux difficultés opérationnelles rencontrées dans la mise en oeuvre de ce gel, les dotations ayant déjà largement été distribuées en préfecture.

Les rapporteurs spéciaux suivront donc avec intérêt les opérations de blocage sur les crédits 2026. Ils alertent sur le fait que le projet communiqué au Sénat en juin 2026, envisage la mise en oeuvre d'un surgel de plus de 190 millions d'euros en AE, pour atteindre une réserve cible de 311 millions d'euros sur le programme 119. Une telle ponction, qui représenterait plus de 20 % des crédits des principales dotations d'investissement9(*) aux collectivités territoriales, affecterait fortement les crédits votés en loi de finances.

2. Le programme 119, bien exécuté en apparence, a vu des annulations et minorations non-négligeables en AE

a) Des reports de crédits limités et largement annulés, contrairement à l'intention exprimée du législateur concernant l'entretien du réseau routier

Comme l'an passé, les reports des crédits de 2024 sont limités tant en AE (11 millions d'euros) qu'en CP (18 millions d'euros).

La Cour des comptes10(*) relève que parmi les sommes reportées, 10 millions d'euros correspondent à une fraction du fonds de soutien à l'entretien du réseau routier local de 70 millions d'euros (en AE = CP). Cette enveloppe avait été introduite grâce à un amendement de la commission des finances du Sénat. Elle visait à soutenir les collectivités territoriales dans leurs actions d'entretien du réseau routier local.

Le rapport annuel de performances de la mission pour l'exercice 2024 notait alors que « ces crédits n'ont pas pu être exécutés en 2024 et 10 millions d'euros en AE = CP ont été reportés et gelés sur la gestion 2025. »

Ces crédits ont été annulés, la Cour notant que « le reliquat du fonds de soutien à l'entretien du réseau routier local a fait l'objet d'un gel intégral, suivi d'une annulation ».

Les rapporteurs constatent qu'une fois de plus, l'intention du législateur a été bafouée sur cette question, conduisant à une détérioration de notre réseau routier pour un effet limité sur les finances de l'État.

b) Des mouvements de gestion qui comprennent des annulations significatives

Le programme 119 a été affecté par les mouvements de gestion suivants :

- deux transferts entrants, pour un total de 51,8 millions d'euros : un premier transfert (48,4 millions d'euros en AE et en CP) provenant du programme 230 « Vie de l'élève » ayant pour objet l'accompagnement financier des collectivités du bloc communal pour la mise en oeuvre de l'abaissement à trois ans de l'âge à compter duquel la scolarisation est obligatoire ;

- un second transfert (3,3 millions d'euros en AE et en CP) provenant du programme 215 « conduite et pilotage des politiques de l'agriculture »11(*) ;

- des annulations de crédits à hauteur 111 millions d'euros en AE et 22 millions d'euros en CP (cf. supra) ;

- une loi de de finances de fin de gestion12(*) (LFFG) annulant 40 millions d'euros de CP, correspondant à l'annulation partielle des crédits mis en réserve sur les dotations d'investissement ;

- une réserve de fin de gestion s'élevant à 6 millions d'euros en CP.

Dans l'ensemble, les annulations de crédits et réserves de fin de gestion représentent donc 111 millions d'euros en AE et 68 millions d'euros en CP. Ces réductions de crédits, supportés par les collectivités, représentent, respectivement, 3,0 % et 1,9 % des AE et CP disponibles.

Après prise en compte de l'ensemble de ces mouvements de gestion, les crédits disponibles se sont élevés à 3 614 milliards d'euros en AE et 3 610 milliards d'euros en CP, soit des niveaux assez proches des crédits consommés : 3 464 milliards d'euros en AE et 3 610 milliards d'euros en CP.

Les taux de consommation des crédits disponibles sur le programme 119 sont légèrement supérieurs à ceux de 2024, tant en AE (95,9% contre 94,6% en 2024) qu'en CP (99,9 % contre 97,8 % en 2024).

Si les crédits de paiement disponibles ont presque été consommés dans leur intégralité, on observe malgré tout une légère sous-consommation en AE. Elle concerne principalement les dotations de soutien à l'investissement et reflète des minorations sur les engagements pris par l'État au titre des dotations d'investissement avant 2025. D'après la documentation budgétaire, ces minorations « traduisent l'abandon ou la diminution du coût final de certains projets d'investissements ». En 2025, ces minorations s'élèvent à 133,2 millions d'euros en AE pour l'action 01, soit 7,3 % des crédits votés (contre 118 millions d'euros en 2024 et 110,9 millions d'euros en 2023).

Les rapporteurs spéciaux notent que ces minorations, qui s'accroissent avec le temps, contribuent à ce que le soutien réel aux collectivités soit moindre que celui affiché au moment du vote de la loi de finances initiale.

3. L'exécution du programme 122 est marquée par une légère amélioration du taux de consommation des crédits

a) Des reports qui restent substantiels, mais qui sont en baisse par rapport à 2024

Les reports vers le programme 122, s'élèvent à 86 millions d'euros en AE et 124 millions d'euros en CP, des montants significatifs mais en recul par rapport à ceux de l'exercice précédent (227 millions d'euros d'AE et 235 millions d'euros de crédits de CP). Les causes de ces reports sont diverses :

- des crédits du fonds Tempête Alex (20 millions d'euros en AE et 48,6 millions d'euros en CP) ;

- une avance de fonds de concours versée en 2024 au titre du fonds de solidarité de l'Union européenne (FSUE) pour faire face aux conséquences de la tempête Ciaran (11,7 millions d'euros en AE et en CP) ;

- des crédits FSUE à hauteur de 8,5 millions d'euros en CP ;

- des reports de DSEC ;

- à noter, en termes d'AE, que le fonds « violences urbaines » a bénéficié de reports à hauteur de 38,2 millions d'euros en 2025.

b) Une sous-consommation marquée, largement expliquée par le caractère exceptionnel des fonds concernés

Le programme 122 a été affecté par les mouvements de gestion suivants :

- un arrêté du 28 janvier 2025 portant ouverture de crédits de fonds de concours (35,1 millions d'euros en AE et en CP) au titre du versement du FSUE13(*) visant à faire face aux dommages causés par la tempête Ciaran.

- un transfert entrant de 9,5 millions d'euros et un transfert sortant de 3,6 millions d'euros ;

- des annulations de crédits à hauteur de 5 millions d'euros en AE et en CP (cf. supra) ;

- une loi de de finances de fin de gestion14(*) (LFFG) ouvrant 21,6 millions d'euros en AE et annulant 17,4 millions d'euros de CP. Les ouvertures visaient à financer les besoins de la DSEC (13,6 millions d'euros) et des aides exceptionnelles aux centres municipaux de santé (8 millions d'euros). Les annulations correspondaient au fonds de reconstruction « tempête Alex » ;

- une réserve de fin de gestion s'élevant à 25 millions d'euros en CP.

Dans l'ensemble, les annulations de crédits et réserves de fin de gestion représentent donc 5 millions d'euros en AE et 47 millions d'euros en CP, des sommes de nouveau importantes en proportion (respectivement, 2,0 % et 13,4 % des AE et CP disponibles).

Après prise en compte de l'ensemble de ces mouvements de gestion, les crédits disponibles se sont élevés à 396 millions d'euros en AE et 472 millions d'euros en CP, montant à comparer aux crédits consommés, qui se sont élevés à 341 millions d'euros en AE et 323 millions d'euros en CP.

Les sous-exécutions sont toutefois systématiques sur ce programme et liées au caractère exceptionnel de ses enveloppes (DSEC, fonds exceptionnels pour faire face aux aléas climatiques, etc.).

Au demeurant, malgré leurs niveaux bien inférieurs à ceux du programme 119, les taux de consommation des crédits disponibles sur le programme 122 sont aussi bien supérieurs à ceux de 2024, tant en AE (86,0 % contre 70,8 % en 2024) qu'en CP (68,8 % contre 61,6 % en 2024).

D. LES CRÉDITS EXÉCUTÉS SUR LE COMPTE DE CONCOURS FINANCIERS « AVANCES AUX COLLECTIVITÉS TERRITORIALES » EN 2025 SONT PROCHES DES CRÉDITS OUVERTS ET DE CEUX EXÉCUTÉS EN 2025

Exécution 2025 des crédits du compte, avec le détail par programme

(en millions d'euros)

|

2024 |

2025 |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||

|

LFI |

6,0 |

206,0 |

|

Ouvertures/Annulations |

231,2 |

- |

|

Total des crédits ouverts |

237,2 |

206,0 |

|

Crédits consommés |

154,0 |

- |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||

|

LFI |

132 894,4 |

134 087,6 |

|

Ouvertures/Annulations |

- |

- 856,3 |

|

Total des crédits ouverts |

132 894,4 |

133 231,3 |

|

Crédits consommés |

127 959,0 |

129 938,1 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 |

||

|

LFI |

- |

- |

|

Ouvertures/Annulations |

- |

- |

|

Total des crédits ouverts |

- |

- |

|

Crédits consommés |

- 1,4 |

- 0,1 |

|

Total Prévision |

133 131,6 |

134 293,6 |

|

Total Exécution |

128 111,6 |

129 938,0 |

|

Taux de consommation |

96,2 % |

96,8 % |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2025

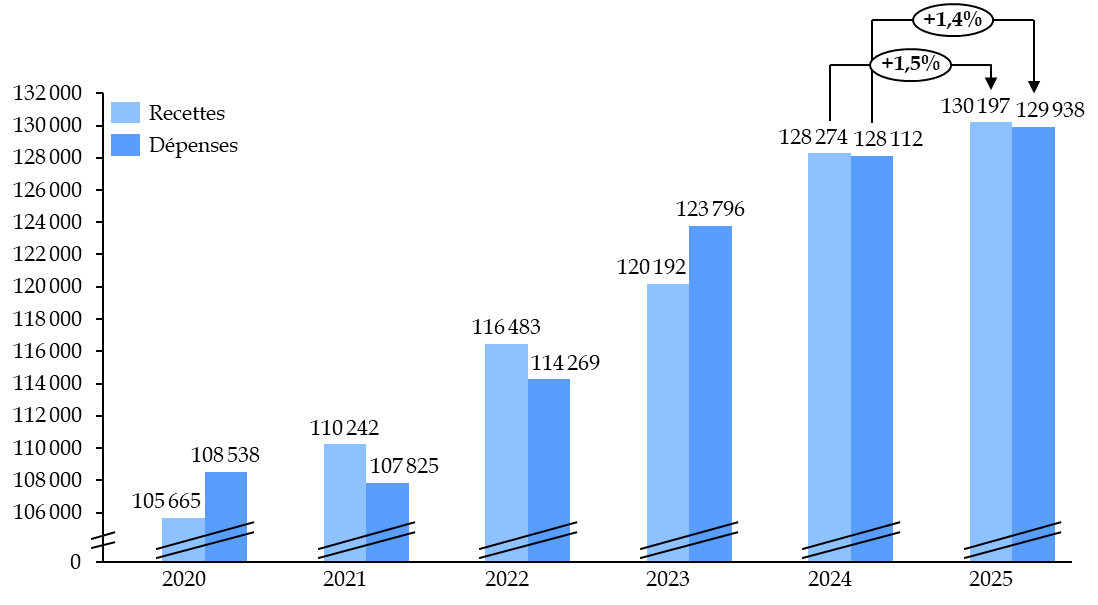

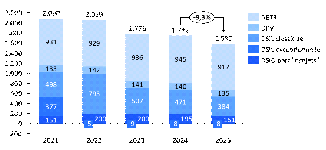

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2025 sont à nouveau en légère hausse en AE et en CP par rapport à l'année précédente.

Pour 2025, les recettes du compte se sont établies à 130,197 milliards d'euros (contre 128,274 milliards d'euros en 2024) pour des dépenses s'élevant à 129,938 milliards euros (en AE et en CP), dégageant un solde positif de 259 millions euros.

Évolution des recettes et des dépenses exécutées du comptes entre 2020 et 2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Au 31 décembre 2025, le solde cumulé du compte n'est désormais déficitaire que de 164 millions d'euros, soit un solde limité au regard de ceux ayant pu être observés par le passé (- 3,6 milliards d'euros en 2011). Pour mémoire, en 2023, le solde annuel s'était fortement dégradé, en raison du bouclier tarifaire15(*) et de la suppression de la CVAE16(*).

Prévisions et exécution du compte de concours financiers

(en millions d'euros)

|

Exécution 2024 |

LFI 2025 |

À l'issue de la LFFG 2025 |

Exécution 2025 |

|

|

Recettes |

128 274 |

133 725 |

132 898 |

130 197 |

|

Dont P 832 |

- |

- |

- |

154 |

|

Dont P 833 |

128 274 |

133 725 |

132 898 |

130 043 |

|

Dont P 834 |

- |

- |

- |

- |

|

Dépenses |

128 112 |

134 294 |

133 437 |

129 938 |

|

Dont P 832 |

154 |

206 |

206 |

- |

|

Dont P 833 |

127 959 |

134 088 |

133 231 |

129 938 |

|

Dont P 834 |

-1 |

- |

- |

- |

|

Solde annuel |

163 |

- 569 |

- 539 |

259 |

|

Solde cumulé |

- 422 |

- 164 |

Source : commission des finances du Sénat d'après la Cour des comptes

L'exécution du compte de concours financiers est bien plus favorable que les prévisions, avec un solde annuel positif de 259 millions d'euros, bien supérieur aux déficits anticipés de 569 millions d'euros en loi de finances initiale, puis de 539 millions d'euros en LFFG. L'écart est conséquent entre prévision et exécution, puisqu'il se chiffre à 798 millions d'euros. Si cette surprise est favorable, elle interroge sur la qualité des prévisions. Les rapporteurs spéciaux seront donc attentifs au niveau du solde affiché lors des prochaines discussions budgétaires. Dans le détail l'exécution budgétaire fait apparaître les écarts suivants.

Premièrement, des recettes ont été enregistrées sur le programme 832 à hauteur de 154 millions d'euros, correspondant au remboursement de l'avance consentie à la collectivité de Nouvelle-Calédonie, fin 2024, grâce à la mobilisation de prêts de l'Agence française de développement. Le programme 832 affiche donc un solde excédentaire de 154 millions d'euros, aucune dépense n'ayant été enregistrée en 2025.

Deuxièmement, les recettes du programme 833 ont été inférieures de 2,9 milliards d'euros aux prévisions figurant en LFFG. Cet écart peut être ramené à 145 millions d'euros en ignorant la marge prudentielle forfaitaire17(*) de 3 milliards d'euros intégrée dans les estimations, écart notamment expliqué par des évolutions de périmètre18(*).

Troisièmement, de manière symétrique, les dépenses du programme 833 ont été inférieures de 3,5 milliards d'euros aux prévisions figurant en LFFG, un écart pouvant être ramené à 293 millions d'euros en ignorant la marge prudentielle forfaitaire de 3 milliards d'euros intégrée dans les estimations.

Cet écart provient principalement de la moindre exécution des versements de taxe d'habitation (- 469 millions d'euros) qui ne sont pas expliqués, au-delà de revalorisations moindres qu'observées. Les rapporteurs spéciaux notent que ces niveaux de versement doivent attirer l'attention sur les montants de taxe d'habitation effectivement versés aux collectivités.

Dernièrement, les crédits ouverts sur le programme 832 (206 millions d'euros) n'ont pas été exécutés : ces crédits sont prévus afin de répondre à des situations d'urgence (aides sous forme d'avances aux collectivités en difficulté).

III. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Les rapporteurs spéciaux formulent trois séries d'observations à propos de l'exécution du budget de la mission RCT en 2025 : deux concernant le programme 119, portant sur le niveau des dotations de soutien à l'investissement des collectivités et le plan Marseille en grand. La dernière souligne l'impact budgétaire, proportionnellement important, des tempêtes « Alex » et Ciaran sur le programme 122.

A. UNE EXÉCUTION QUI A PERMIS D'ATTÉNUER POUR PARTIE LES EFFETS DE LA BAISSE DES CRÉDITS VOTÉS SUR LES DOTATIONS DE SOUTIEN À L'INVESTISSEMENT DES COLLECTIVITÉS

Le programme 119 comprend des dotations d'investissement de droit commun : il s'agit principalement de la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et d'une part de la dotation de soutien à l'investissement des départements (part « projet » de la DSID). À ces dotations attribuées à enveloppe fermée, et au sein desquelles l'État flèche certains projets plutôt que d'autres, s'ajoutent des dotations ponctuelles, visant à répondre à une politique publique sur un territoire donné. C'est dans ce dernier cadre que s'inscrivent des opérations comme le plan Marseille en grand.

1. Si les autorisations d'engagement de certaines dotations ont été revues à la baisse, des décisions de gestion ont été prises pour préserver les crédits de paiement

L'analyse suivante porte sur le niveau de consommation des dotations d'investissement. Deux données sont disponibles, celles issues de la comptabilité (Chorus), reprises par la Cour des comptes, et celles du responsable de programme (la DGCL), qui retraite certaines minorations sur des engagements antérieurs qui « traduisent l'abandon ou la diminution du coût final de certains projets d'investissements ». Les deux données sont utilisées ci-dessous, les données comptables permettant de refléter les sommes effectivement versées aux collectivités et les données retraitées permettant d'apprécier la répartition effectuée par le responsable de programme.

Évolution, pour les dotations

d'investissement,

des AE (à gauche) et des CP (à droite)

consommés

(en millions d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

L'année 2025 a été marquée par une réduction du niveau des dotations d'investissements, tant en AE (- 9,3 % par rapport à 2024) qu'en CP (- 5,2 %).

La baisse de 163 millions d'euros en AE est majoritairement expliquée par une diminution de la dotation de soutien à l'investissement local (DSIL, - 86 millions d'euros), marquée par rapport à une année 2024 qui représentait déjà un point bas depuis 2021. Cette évolution a été causée par la très forte réduction des crédits ouverts (- 150 millions d'euros), la DGCL ayant attribué 100 % des crédits ouverts et aucune annulation n'ayant porté sur cette dotation. Cette absence d'annulation a même permis de limiter l'impact des baisses votées.

Le deuxième mouvement de taille en AE est celui de la dotation de soutien à l'investissement des départements (DSID), qui baisse de 43 millions d'euros, retrouvant son niveau de 2021. Avec ces annulations, le taux de consommation des crédits ouverts est inférieur à 75 % et reflète des arbitrages importants contre cette dotation. Les rapporteurs spéciaux suivront avec attention les effets de ces choix sur la situation financière des départements, déjà compromise.

Enfin la dernière évolution notable en AE concerne la consommation de la dotation d'équipement des territoires ruraux (DETR), qui diminue de 28 millions d'euros. Cette baisse reflète des annulations supérieures en 2025 (elles s'élevaient à 15,6 millions d'euros en 2024). Les rapporteurs spéciaux notent l'effort réalisé par les collectivités : en tenant compte des annulations et des minorations, le taux d'exécution des crédits ouverts est inférieur à 90% en 2025.

S'agissant des CP, la baisse des crédits consommées observée est moindre par rapport à 2024 (- 91,4 millions d'euros) et porte sur deux dotations dans des proportions à peu près égales : la DETR (- 58,3 millions d'euros) et la DSIL (- 53,5 millions d'euros). Dans les deux cas, les rapporteurs spéciaux relèvent les décisions de gestion prises pour que le taux de consommation des crédits s'approche de 100 % des crédits ouverts.

Détail de l'exécution des principales dotations d'investissement

(en millions d'euros)

|

DETR |

DPV |

DSIL |

DSID |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Crédits ouverts |

1 046,0 |

874,2 |

150,0 |

123,0 |

420,0 |

453,9 |

211,9 |

158,6 |

|

Réserve de précaution |

- 46,0 |

- 50,5 |

- 7,1 |

- 26,2 |

- 54,7 |

- 9,2 |

||

|

Annulations |

- 46,0 |

- 24,2 |

- 3,4 |

- 12,5 |

- 54,7 |

- 9,2 |

||

|

Autres mouvements |

- |

5,9 |

0,7 |

17,0 |

- 8,3 |

|||

|

Crédits disponibles |

1 000,0 |

855,9 |

150,0 |

120,3 |

420,0 |

458,4 |

157,2 |

141,1 |

|

Crédits consommés (DGCL) |

999,7 |

855,8 |

150,0 |

120,3 |

419,9 |

458,0 |

157 |

141,1 |

|

Consommation des crédits ouverts |

95,6 % |

97,9 % |

100,0 % |

97,8 % |

100,0 % |

100,9 % |

74,1 % |

89,0 % |

|

Consommation des crédits disponibles |

100,0 % |

100,0 % |

100,0 % |

100,0 % |

100,0 % |

99,9 % |

99,9 % |

100,0 % |

|

Crédits consommés (Cour des comptes) |

917,2 |

856,9 |

134,7 |

120,3 |

384,3 |

458,0 |

151,2 |

140,0 |

|

Consommation des crédits ouverts |

87,7 % |

98,0 % |

89,8 % |

97,8 % |

91,5 % |

100,9 % |

71,4 % |

88,3 % |

|

Consommation des crédits disponibles |

91,7 % |

100,1 % |

89,8 % |

100,0 % |

91,5 % |

99,9 % |

96,2 % |

99,2 % |

Source : commission des finances du Sénat, d'après la documentation budgétaire et la Cour des comptes

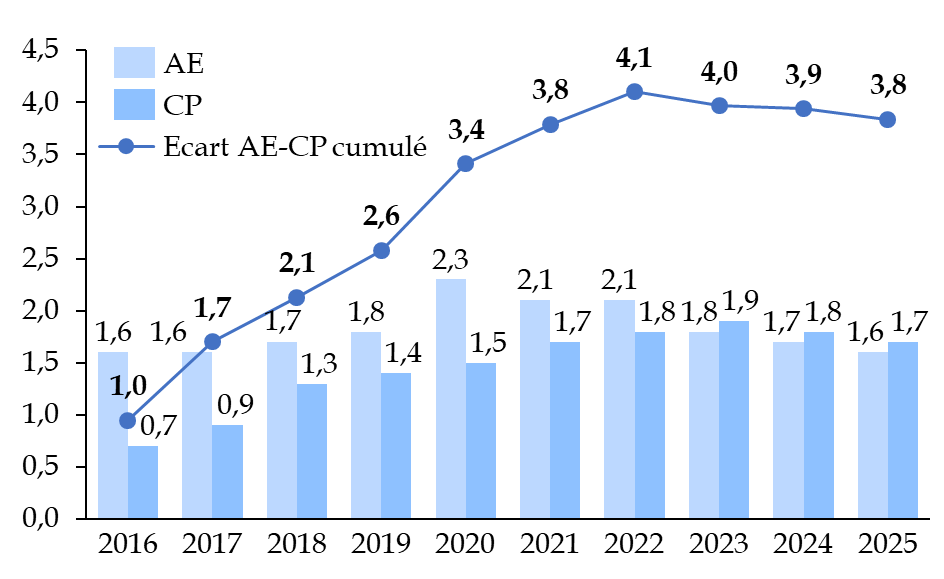

2. D'importants restes à payer qui continuent d'interroger sur la soutenabilité de la trajectoire de dépenses du programme 119

Comme le relève la Cour des comptes dans une précédente note d'exécution budgétaire, « les dotations d'investissement relèvent de dépenses discrétionnaires en ce qui concerne les autorisations d'engagement, mais il s'agit de dépenses de guichet pour la consommation des crédits de paiement correspondants : une fois les dotations accordées, les CP sont dus à mesure de la réalisation des projets d'investissement soutenus, le gestionnaire devant effectuer ces paiements dès lors que le service a été fait. » Dans ses conditions, il est normal que des restes à payer existent : ils résultent « de la nature même de ces dotations, caractérisées par un décalage de consommation entre les AE et les CP. »

Toutefois, sur la période 2016-2025, les consommations cumulées d'AE et de CP se sont respectivement élevées à 18,4 milliards d'euros et à 14,6 milliards d'euros conduisant à un reste à payer de 3,8 milliards d'euros à fin 2025. Ce niveau apparaît d'autant plus important qu'il représente toujours plus de deux fois les sommes des crédits alloués aux dotations d'investissement, et est équivalent aux crédits budgétés en 2025 sur l'ensemble du programme 119.

Évolution cumulée des écarts

entre AE et CP des dotations à l'investissement

sur la période

2016-2025

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Si le niveau de reste à payer se stabilise depuis maintenant quatre ans, avec de nouveau une légère diminution en 2025, la consommation des CP ayant dépassé celle des AE, les restes à payer sur les dotations d'investissement se maintiennent à un niveau élevé et constituent toujours, aux yeux des rapporteurs spéciaux, un point de vigilance pour la soutenabilité budgétaire de la mission.

B. APRÈS UN DÉMARRAGE LABORIEUX, LA RÉNOVATION DES ÉCOLES MARSEILLAISES PEINE À ATTEINDRE SON RYTHME DE CROISIÈRE

Les rapporteurs spéciaux ont réalisé en 2024 un contrôle budgétaire sur le volet « écoles » du plan Marseille en grand19(*). Il en ressort qu'une vigilance particulière est nécessaire quant au respect de l'échéancier de consommation des crédits.

La loi de finances pour 2022 a ouvert 254 millions d'euros en AE et 6 millions d'euros en CP au titre du volet « écoles » du plan Marseille en grand. En 2022, 1 million d'euros en AE et 0,8 million d'euros en CP, correspondant à une première avance visant à couvrir les dépenses d'amorçage de la société publique des écoles marseillaises (et les premières études prévisionnelles), avaient été consommés, les crédits restants et non consommés ayant été reportés.

Au 31 décembre 2023, les 254 millions d'euros d'AE avaient été consommés.

Au 31 décembre 2024, la totalité des crédits ouverts avait été consommée et aucun n'a été reporté.

En 2025, 56,8 millions d'euros ont été ouverts en loi de finances initiale, mais seuls 40,1 millions d'euros ont été consommés20(*).

Dans la lignée des craintes exprimées dans leur rapport, les rapporteurs spéciaux constatent d'une part, que seuls 70,6 % des CP ouverts en 2025 ont pu être décaissés. Dans son analyse de l'exécution budgétaire de la mission pour 2025, la Cour des comptes affirme que « cette situation est imputable à des considérations opérationnelles locales qui échappent à la DGCL. »

Par ailleurs, fin 2025, après 4 ans de plan, seuls 108,8 millions d'euros ont été payés sur les 254 millions d'euros engagés, soit un taux d'exécution de la subvention d'État encore très faible en CP, s'élevant à 43 %.

Les rapporteurs spéciaux se joignent donc à la Cour des comptes pour demander « une programmation plus fine de l'échéancier prévisionnel de consommation de la subvention versée par l'État ».

Consommation de la subvention de 254 millions d'euros pour le volet « écoles » du plan Marseille en grand au 31 décembre 2025

(en millions d'euros)

|

LFI |

Crédits disponibles |

Crédits consommés |

Reports |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

2022 |

254,0 |

6,0 |

254,0 |

6,0 |

1,0 |

0,8 |

253,0 |

5,2 |

|

2023 |

- |

30,0 |

253,0 |

35,2 |

253,0 |

30,7 |

- |

4,5 |

|

2024 |

- |

32,7 |

- |

37,2 |

- |

37,2 |

- |

- |

|

2025 |

- |

56,8 |

- |

56,8 |

- |

40,1 |

- |

16,7 |

|

Total |

254,0 |

125,5 |

254,0 |

108,8 |

||||

Source : commission des finances du Sénat, d'après les données de la DGCL

C. D'ALEX À CIARAN : LE LOURD IMPACT BUDGÉTAIRE DES TEMPÊTES SUR LE PROGRAMME 122

Du 30 septembre au 3 octobre 2020, un épisode dépressionnaire particulièrement violent a frappé l'Europe, la tempête « Alex », qui a causé onze décès en France, dont dix dans les Alpes-Maritimes, le département le plus touché. Trois types de fonds ont été mobilisés pour financer les réparations liées aux nombreux dégâts. Depuis, la mobilisation de ces crédits a un impact important sur le programme 122, toujours sensible 5 ans plus tard.

En novembre 2023, la tempête Ciaran, qui a frappé le nord-ouest de la France, puis des épisodes de pluie importants en janvier 2024 ont entraîné des inondations dans le Nord et le Pas-de-Calais qui ont également affecté la consommation de crédits exceptionnels.

Les crédits du programme 122

consacrés aux collectivités frappées

par les

tempêtes Alex, Ciaran et les inondations dans le Nord de la

France

(en millions d'euros)

|

|

AE |

CP |

||||||||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

DSEC |

25,7 |

116,9 |

- |

- |

- |

- |

25,7 |

19,6 |

22,9 |

6,9 |

6,9 |

4,0 |

|

Fonds FSUE |

- |

6,0 |

41,6 |

12,0 |

- |

- |

- |

1,3 |

12,8 |

37,0 |

- |

- |

|

Fonds exceptionnel |

- |

- |

93,7 |

- |

17,0 |

20,0 |

- |

- |

31,6 |

17,2 |

7,0 |

11,1 |

|

Total tempête Alex |

25,7 |

122,9 |

135,3 |

12,0 |

17,0 |

20,0 |

25,7 |

20,9 |

67,3 |

61,1 |

13,9 |

15,1 |

|

DSEC |

- |

- |

- |

- |

43,5 |

- |

- |

- |

- |

- |

14,4 |

8,8 |

|

Fonds FSUE |

- |

- |

- |

- |

- |

38,9 |

- |

- |

- |

- |

- |

8,8 |

|

Fonds exceptionnel |

- |

- |

- |

- |

77,8 |

-1,1 |

- |

- |

- |

- |

25,2 |

17,1 |

|

Total Ciaran et inondations |

- |

- |

- |

- |

121,3 |

37,8 |

- |

- |

- |

- |

39,7 |

39,7 |

|

Total général |

25,7 |

122,9 |

135,3 |

12,0 |

138,3 |

57,8 |

25,7 |

20,9 |

67,3 |

61,1 |

53,6 |

54,7 |

|

En % des dépenses discrétionnaires du programme 122 |

87,1 % |

99,2 % |

95,7 % |

31,0 % |

64,8 % |

31,6 % |

39,3 % |

38,4 % |

75,8 % |

63,7 % |

53,7 % |

33,3 % |

Source : Cour des comptes

Les premiers crédits mobilisés, dès la fin 2020, l'ont été dans le cadre de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des évènements climatiques ou géologiques (DSEC).

Les travaux financés par la DSEC ayant dû être précédés par des opérations préalables, le calendrier de consommation des CP s'est étiré : sur les 142,6 millions d'euros ouverts au titre de la tempête « Alex » sur la DSEC, seuls 86,0 millions d'euros ont été consommés, dont seulement 4,0 millions d'euros en 2025.

Deux dispositifs exceptionnels sont intervenus en complément des crédits provenant de la ligne DSEC pour faire face aux conséquences de la tempête Alex.

D'une part, un fonds de concours a été créé en 2021 afin de rattacher au programme 122 la contribution financière du fonds de solidarité de l'Union européenne. Ce fonds s'élève à 59,6 millions d'euros, en AE comme en CP, avec report de droit des crédits non consommés. Ces crédits devaient être consommés en 2023 au plus tard.

Sur cette enveloppe, 8,5 millions d'euros n'ont pas été consommés, correspondant à une subvention non versée à la Métropole Nice-Côte-d'Azur à la suite de l'ouverture d'une enquête préliminaire par le Procureur de la république pour « manquements graves au respect des règles de la comptabilité publique concernant des marchés de travaux (...) dans le cadre des travaux de reconstruction suite à la tempête Alex »21(*). Fin 2023, une mission d'audit de l'inspection générale de l'administration (IGA) a rendu un rapport à ce sujet, préconisant de suspendre le paiement du solde de la subvention au regard des incertitudes entourant le périmètre des factures litigieuses. À la suite de ce rapport, le préfet des Alpes-Maritimes a saisi l'office européen de lutte antifraude (OLAF), qui a classé le dossier sans suite en décembre 2023, faute d'éléments : la question du reversement de ce reliquat à la Commission est en suspens.

Cette question devrait trouver une issue favorable : la Commission ayant obtenu l'assurance raisonnable que les dépenses déclarées par la France étaient conformes aux règles d'éligibilité applicables, les crédits sont susceptibles de donner lieu à un décaissement au cours l'année 2026.

D'autre part, un fonds de reconstruction exceptionnel a été mis en place pour un montant total de 150 millions d'euros, en AE et en CP. Les premiers crédits ont été consommés en 2022. L'intégralité des crédits non consommés ont fait l'objet d'un report. Après que la priorité ait été donnée au FSUE en 2023, l'exécution des AE de ce fonds a connu un rebond en 2024 (+ 17 millions d'euros en AE), confirmé en 2025 (20 millions d'euros). L'exécution des crédits de paiement est en revanche moindre, s'élevant respectivement à 7 millions d'euros et 11 millions d'euros en 2024 et 2025.

S'agissant d'événements survenus en 2020, les rapporteurs spéciaux notent que fin 2025, il reste encore 20 millions d'euros en AE et 83 millions d'euros en CP au titre du fonds exceptionnel « tempête Alex ».

S'agissant par ailleurs de la tempête Ciaran et des inondations qu'elle a suscitées, deux fonds d'indemnisation ont été mobilisés en plus de la DSEC :

- un fonds exceptionnel a été créé, doté de 80 millions d'euros en AE et de 30 millions d'euros de CP22(*) prévus en loi de finances pour 2024. Le montant exécuté au titre de ce fonds s'élève à hauteur de 77,8 millions d'euros en AE et de 25,22 millions d'euros en CP. En tenant compte des minorations d'engagements en 2025 (- 1,1 million d'euros), les restes à payer au titre du fonds « tempête Ciaran » s'élèvent à 34,4 millions d'euros ;

- afin de financer des actions d'urgence, la Commission européenne a versé en novembre 2023 une avance de 11,6 millions d'AE au titre du FSUE, rattachée au programme 122 en juillet 2024, pour un montant total de 46,7 millions d'euros en AE et en CP. Les crédits versés au titre de cette avance n'ont pu être consommés en 2024, dans la mesure où les dossiers éligibles étaient en cours de finalisation d'instruction : ces crédits ont intégralement été reportés de droit en 2025.

Par arrêté du 28 janvier 2025 portant ouverture de fonds de concours, le solde de ce soutien, soit 35,1 millions d'euros, a été rattaché au programme 122. Au 31 décembre 2025, le montant exécuté au titre du FSUE Tempête Ciaran s'élève à 38,9 millions d'euros en AE et à 8,8 millions d'euros en CP.

* 1 L'ancienne taxe intérieure sur la consommation des produits énergétiques (TICPE).

* 2 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 3 En application des articles L. 2334-36, L. 2334-40, L. 2334-42 et L. 3334-10 du code général des collectivités territoriales.

* 4 Y compris fonds de concours ouverts (FdC) et attributions de produits (AdP).

* 5 De fonds de concours ouverts (FdC) et attributions de produits (AdP).

* 6 Loi de finances de fin de gestion.

* 7 Crédits ouverts - réserve en fin de gestion.

* 8 Consommation des crédits disponibles

* 9 Les crédits de la dotation d'équipement des territoires ruraux (DETR), de la dotation de soutien à l'investissement local (DSIL) et de la dotation politique de la ville (DPV), s'élevaient à 1,4 milliard d'euros, en AE et en CP, en loi de finances initiale pour 2026.

* 10 Analyse de l'exécution budgétaire 2025, Mission Relations avec les collectivités territoriales, Cour des comptes, avril 2026.

* 11 Au titre de la compensation, exceptionnellement par crédits budgétaires, de la tranche annuelle du transfert de l'État aux régions de la compétence de gestion des aides non surfaciques du fonds européen agricole pour le développement rural (FEADER).

* 12 Loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025.

* 13 Au total, la France a bénéficié à ce titre de 46,7 millions d'euros, dont 11,7 millions d'euros avaient déjà été versés sous forme d'avance en 2024.

* 14 Loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025.

* 15 Ce dispositif avait eu un impact négatif sur le solde du compte de concours financiers en 2023, en maintenant les recettes de l'accise sur l'électricité au seuil plancher européen : alors qu'étaient ainsi engendrées des recettes nulles pour le compte de concours financiers, les versements d'avances aux collectivités au titre de l'ex-TICFE à ce titre étaient restés inchangés.

* 16 Par l'intermédiaire du programme 833, l'État reversait aux collectivités territoriales un montant correspondant au produit de CVAE constaté l'année précédente dans les recettes du compte de concours financiers. La variation du produit global de la CVAE d'une année à l'autre étant fortement dépendante de la conjoncture, il résultait du décalage d'un an entre recouvrement et reversement aux collectivités territoriales, un solde généralement positif en période de croissance, et négatif en période de crise économique comme constaté en 2020 et 2021. L'effet négatif sur le solde du compte de ce phénomène était estimé à 1,9 milliards d'euros en 2023.

* 17 Au stade de la prévision, les recettes et les dépenses intègrent une marge prudentielle d'un montant forfaitaire de 3 milliards d'euros. Cette marge, qui n'a pas d'effet sur le solde du compte de concours financiers, s'explique par la volonté de l'administration de disposer d'un volant de crédits mobilisables et de sécuriser l'obligation de versement des avances aux collectivités le 20 de chaque mois. Son montant, qui est identique depuis plusieurs années, représente un peu plus de 2 % des dépenses et des recettes du compte.

* 18 En 2025, la part du produit de la taxe sur l'exploitation des infrastructures de transport de longue distance (TEIT-LD) affectée aux collectivités (aux intercommunalités, ainsi qu'aux départements et collectivités à statut particulier exerçant la compétence voirie), a été versée pour un montant de 91 millions d'euros. Cette modification est neutre sur le solde, puisque les dépenses ont augmenté d'un montant identique.

* 19 Commission des finances, « La rénovation des écoles marseillaises : une nécessité qui va coûter cher et des efforts à poursuivre », rapport d'information n° 698 (2023-2024), déposé le 19 juin 2024.

* 20 1 million d'euros correspondant au solde de la seconde avance versée en 2023, 13,3 millions d'euros correspondant au solde du premier marché subséquent, 3,3 millions d'euros correspondant au reliquat de la première avance au titre du troisième marché subséquent et 22,5 millions d'euros correspondant à une première avance au titre du quatrième marché subséquent.

* 21 Cour des comptes, Note d'exécution budgétaire, mission « Relation avec les collectivités territoriales », 2023.

* 22 1 million d'euros de CP ont été annulés en loi de finances de fin de gestion 2024.