- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2025

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔT D'ÉTAT LÉGÈREMENT

SOUS-EXÉCUTÉS PAR RAPPORT AUX PRÉVISIONS, DE

MANIÈRE ASSEZ PEU JUSTIFIÉE

- 1. Des remboursements liés à la

mécanique de l'impôt (action 11) significativement

inférieurs aux prévisions, qui amènent à interroger

la fiabilité des évaluations communiquées en loi de

finances initiale

- 2. Une exécution des remboursements

liés à des politiques publiques moindre qu'anticipée

(action 12)

- 3. Les remboursements liés à la

gestion des produits de l'État (action 13) : plusieurs

dégrèvements et restitutions d'importance qui

nécessiteraient des informations complémentaires

- 1. Des remboursements liés à la

mécanique de l'impôt (action 11) significativement

inférieurs aux prévisions, qui amènent à interroger

la fiabilité des évaluations communiquées en loi de

finances initiale

- B. UNE BAISSE DES REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔT LOCAUX QUI TRADUIT LA SUPPRESSION DE

LA CVAE

- C. UN RAPPORT ANNUEL DE PERFORMANCES QUI DEMEURE

PEU DÉTAILLÉ MALGRÉ LES OBSERVATIONS

RÉGULIÈRES DU RAPPORTEUR SPÉCIAL ET DE LA COUR DES

COMPTES

- A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔT D'ÉTAT LÉGÈREMENT

SOUS-EXÉCUTÉS PAR RAPPORT AUX PRÉVISIONS, DE

MANIÈRE ASSEZ PEU JUSTIFIÉE

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2025

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 27 Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Les crédits de la mission « Remboursements et dégrèvements » font l'objet, en 2025, d'une sous-exécution à hauteur de 6,9 milliards d'euros en AE et CP, soit une consommation de 95,3 % ouverts par la LFI. Malgré cela, le rapporteur spécial note que sur la période 2013-2025, la croissance des crédits exécutés a été nettement supérieure à celle des recettes fiscales brutes sur les impôts d'État (83,4 % contre 33,2 %). En conséquence, ces remboursements et dégrèvements ont représenté, en 2025, 28 % des recettes fiscales brutes. Ce niveau élevé, partiellement expliqué par la hausse des reversements de TVA par l'État, interroge sur la soutenabilité de la dépense fiscale.

2. L'exécution 2025 du programme 200 est marquée par une baisse de 4,7 milliards d'euros par rapport à 2024. Ce niveau d'exécution est principalement causé par la mécanique de l'impôt, avec de très fortes incertitudes s'agissant des remboursements de TVA et d'impôt sur le revenu (sous-exécutions respectives de 4,2 milliards d'euros et 1,6 milliards d'euros par rapport aux montants inscrits en loi de finance initiale pour 2025). Le rapporteur spécial constate notamment, année après année, de forts écarts entre l'exécution et les prévisions en matière de TVA (4,0 milliards d'euros en valeur absolue de 2021 à 2025), qui nécessitent une meilleure appréhension par l'administration des mécanismes à l'oeuvre.

3. S'agissant toujours du programme 200, le rapporteur spécial constate certains écarts significatifs dans l'exécution des remboursements et dégrèvements liés à la gestion des produits de l'État insuffisamment expliqués par la documentation budgétaire. En plus des restitutions de TVA, l'exercice 2025 continue de voir d'importants remboursements et dégrèvements non anticipés d'admissions en non-valeur, ou liés à la mécanique de l'impôt sur les sociétés, qui nécessitent un éclairage supplémentaire pour que le parlement puisse pleinement exercer son rôle de contrôle.

4. L'exécution 2025 du programme 201 est marquée par une baisse pour la cinquième année consécutive pour s'établir à 4,5 milliards d'euros contre 7 milliards d'euros en 2022 et 8,1 milliards d'euros en 2021.

Après plusieurs années de baisse liées à la suppression progressive de la CVAE, la diminution est principalement causée cette année par un retour à la normale des remboursements de taxe d'habitation. Pour mémoire, après un pic à 1,3 milliard d'euros en 2024, causé par les difficultés rencontrées par la direction générale des finances publiques (DGFiP) avec l'outil « Gérer mes biens immobiliers » (GMBI), ces remboursements s'élèvent à 753 millions d'euros en 2025, retrouvant peu ou prou leur niveau de 2023 (694 millions d'euros).

Sur le fond, le rapporteur spécial indique que la dynamique baissière des crédits du programme traduit moins un changement de comportement des redevables quun mouvement prolongé de recentralisation fiscale, fondé sur la compensation, dont chacun sait quelle est par nature évolutive, et souvent érodée dans le temps, au détriment des collectivités locales.

5. Enfin, le rapporteur spécial réitère son observation selon laquelle le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé et ne permet pas de comprendre les écarts d'exécution entre les années N - 1 et N et entre les prévisions en LFI et les réalisations. Il encourage le responsable de programme à préciser les causes des écarts constatés.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2025

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires, et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant. Le présent rapport n'évoque donc que les « crédits » de la mission, sans distinguer AE et CP.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2023 et 2025

(en AE=CP, en milliards d'euros et en pourcentage)

|

2023 |

2024 |

2025 |

|||||||||

|

LFI |

Exécution |

LFI |

LFI |

Exécution |

Taux d'exéc° |

LFI |

Exécution |

Taux d'exéc° |

|||

|

RD |

Total mission |

131,6 |

131,6 |

131,6 |

131,6 |

146,5 |

104,3% |

148,3 |

141,4 |

96,9% |

|

|

200 |

Dont impôts d'État |

127,1 |

127,1 |

127,1 |

127,1 |

141,6 |

104,0% |

143,6 |

141,3 |

96,9% |

|

|

201 |

Dont impôts locaux |

4,6 |

4,6 |

4,6 |

4,6 |

5,0 |

115,5% |

4,7 |

4,6 |

97,5% |

|

LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le rapport annuel de performances annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2024.

Source : commission des finances du Sénat, d'après les documents budgétaires

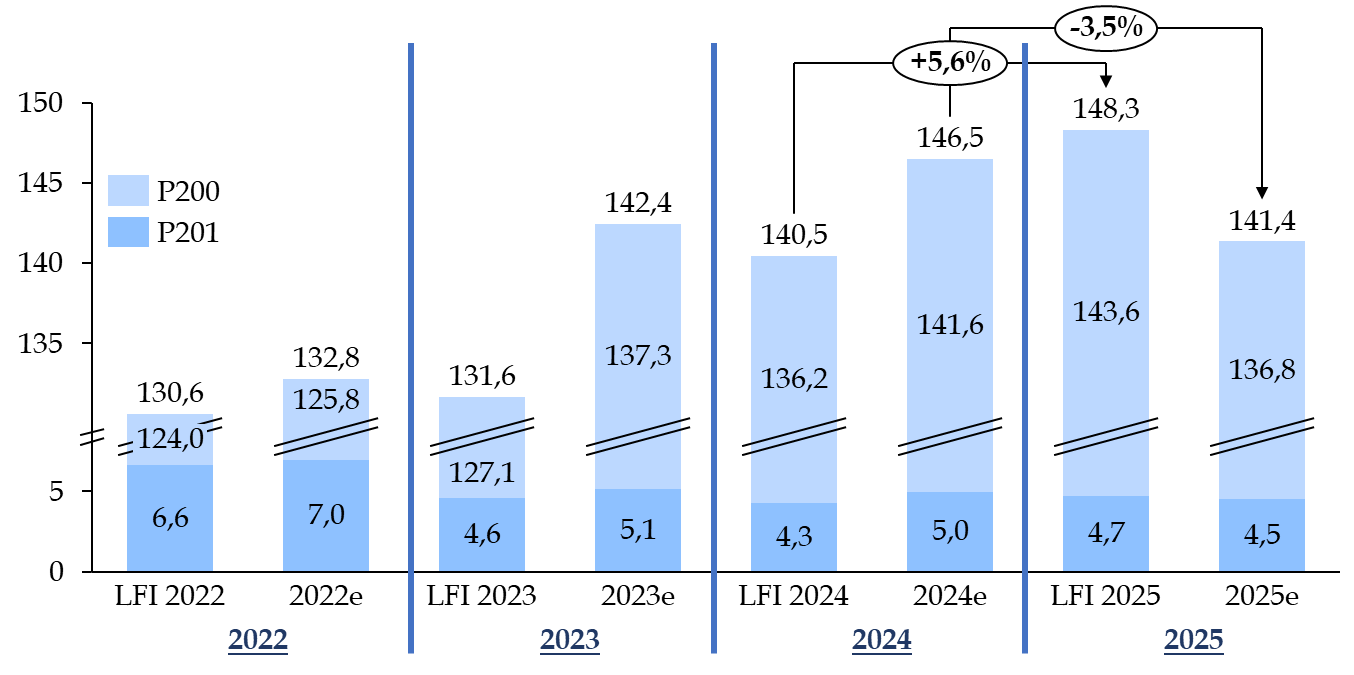

Les crédits consommés en 2025 s'élèvent à 141,4 milliards d'euros, en baisse de 3,5 % par rapport à 2024. Alors que la loi de finances initiale pour 2025 anticipait un niveau de crédits (148,3 milliards d'euros) en hausse par rapport au niveau constaté en 2024 (146,5 milliards d'euros), le montant consommé s'est finalement avéré inférieur au montant budgété et même au montant exécuté en 2024 (- 5,2 milliards d'euros).

Contrairement aux années précédentes, la gestion 2025 n'a pas vu une exécution supérieure à l'évaluation des crédits en LFI nécessitant des ouvertures de crédits en gestion. En effet, le taux de consommation des crédits ouverts s'établit en 2025 à 96,9 %, après plusieurs années de surconsommations (101,7% en 2022, 108,2 % en 2023 et 104,3 % en 2024).

La sous-exécution totale sur la mission s'établit à 6,9 milliards d'euros (contre une sur-exécution de 6,0 milliards d'euros en 2024).

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2025

(en milliards d'euros, en AE=CP)

Note : P200 « Remboursements et dégrèvements d'impôts d'État » ; P201 « Remboursements et dégrèvements d'impôts locaux » ; le « e » accolé à l'année indique les montants exécutés.

Source : commission des finances du Sénat, d'après les documents budgétaires

Dans le détail, le programme 200 « Remboursements et dégrèvements d'impôts d'État » représente 97 % en 2025 des crédits de la mission (même proportion qu'en 2024). Il concentre donc l'essentiel de la sous-exécution constatée en 2025 (6,7 milliards d'euros sur un total de 6,9 milliards d'euros), qui fait suite à trois années de sur-exécution (à hauteur de 1,8 milliard d'euros en 2022, 10,3 milliards d'euros en 2023 et 5,4 milliards d'euros en 2024). Elle est pour l'essentiel liée à la mécanique de l'impôt, et plus particulièrement, au remboursement de la TVA (sous-exécution de 4,2 milliards d'euros en 2025, cf. détail infra).

De même, le programme 201 « Remboursements et dégrèvements d'impôts locaux » présente, pour la première fois depuis quatre ans une sous-exécution, dans des proportions relativement faibles (210 millions d'euros, après une sur-exécution moyenne de 519 millions d'euros ces trois dernières années). Cette sous-exécution est expliquée à parts égales par l'évolution de la contribution économique territoriale (CET) et de la taxe foncière (TF)1(*) et fait plus que compenser des admissions en non-valeur supérieures aux attentes (cf. infra).

Le rapporteur spécial note toutefois que les remboursements de TVA sont si bas qu'ils font plus que compenser des remboursements d'impôt sur les sociétés supérieurs aux attentes (sur-exécution de 1,2 milliard d'euros). Or il alerte depuis plusieurs années sur la sous-estimation en loi de finances des remboursements liés à la mécanique de l'impôt sur les sociétés. Ainsi, dans son rapport sur le budget 2025, il pointait de nouveau « un risque de sous-estimation des crédits inscrits en projet de loi de finances initiale », risque qui s'est donc réalisé lors de l'exécution. Ces surestimations reflètent, année après année, des évaluations optimistes des effets macroéconomiques attendus des politiques d'offre mises en oeuvre depuis 2017. Elles mettent en lumière les limites des hypothèses économiques retenues et, plus largement, les failles persistantes dans les outils de prévision de la dépense fiscale. Ces insuffisances sont aussi sensibles dans la difficulté à anticiper le niveau des remboursements de TVA, puisque deux erreurs ne sauraient se compenser.

Croissance comparée des remboursements et

dégrèvements

et des recettes fiscales brutes entre 2013 et

2025

(base 100 en 2013)

Source : commission des finances du Sénat, d'après les questionnaires et la documentation budgétaires

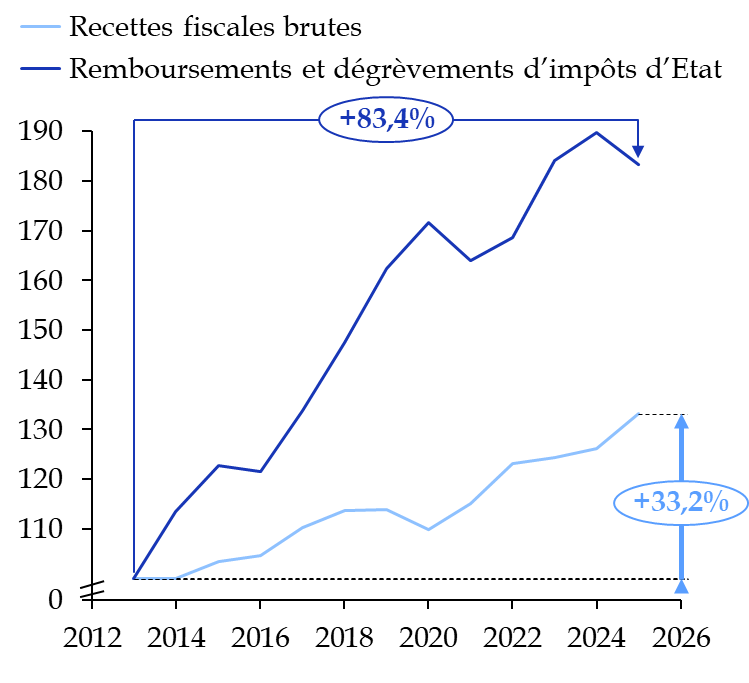

Enfin, le rapporteur spécial observe que, sur la période 2013-2025, les crédits exécutés sur les remboursements et dégrèvements d'impôts d'État ont augmenté de 83 %, soit un rythme de croissance très supérieur à celui des recettes fiscales brutes, qui n'ont progressé que de 33 % sur la même période. Cette observation appelle deux nuances.

Premièrement, les recettes fiscales « brutes » de l'État ne tiennent pas compte de la TVA reversée, dont le montant a quasiment été multiplié par 12 entre 2013 (9,3 milliards d'euros) et 2024 (113,9 milliards d'euros). En effet, les remboursements de TVA constituent une très large part des dépenses de la mission. Or les reversements de TVA réduisent les recettes fiscales brutes de l'État, sans aucun impact sur les dépenses de TVA, qui demeurent à la charge de l'État. D'après l'administration fiscale, « cet effet de périmètre sur les recettes brutes de TVA est le principal facteur explicatif de l'écart de croissance entre les crédits du programme 200 et l'agrégat des recettes fiscales brutes »2(*).

Deuxièmement, pour la première fois depuis trois ans, les recettes fiscales brutes ont cru plus vite en 2025 (+ 5,6%) que les crédits exécutés sur le programme 200 (- 3,4%). La tendance de fond observée n'est donc pas linéaire et peut connaître des variations cycliques.

Malgré tout, le rapporteur spécial constate un décrochage entre la dynamique des restitutions fiscales et celle des rentrées brutes, qui soulève des interrogations majeures sur la soutenabilité budgétaire de la dépense fiscale et sur l'efficacité des dispositifs fiscaux à l'origine des remboursements et dégrèvements. Si, comme le pointe l'administration fiscale, ces différentes dynamiques peuvent pour partie être expliqués par des flux financiers ne relevant pas de la mission, il reste légitime de s'interroger sur l'évolution des recettes fiscales nettes à la disposition de l'État.

Or une partie des politiques du programme 200 a pour ambition de stimuler la compétitivité, l'investissement et l'emploi, avec un impact macroéconomique réel incertain, tandis que leur coût pour les finances publiques s'alourdit.

Selon le rapporteur spécial, la tendance observée impose de :

- renforcer le pilotage et l'évaluation des dispositifs fiscaux dérogatoires, afin d'objectiver leurs effets économiques et leur efficience budgétaire ;

- réinterroger le calibrage des mesures de politique économique, pour s'assurer qu'elles produisent bien les effets attendus, sur le plan économique, social et écologique.

Évolution de l'exécution des

crédits de la mission « Remboursements

et

dégrèvements » et des recettes fiscales brutes entre

2013 et 2025

(en AE = CP, en millions d'euros)

|

Année |

Recettes fiscales brutes |

Remboursements et dégrèvements d'impôts d'État |

(en %) |

|

2013 |

370,2 |

74,6 |

20% |

|

2014 |

370,4 |

84,6 |

23% |

|

2015 |

383,3 |

91,5 |

24% |

|

2016 |

387,4 |

90,6 |

23% |

|

2017 |

408,2 |

99,9 |

24% |

|

2018 |

421,1 |

110 |

26% |

|

2019 |

421,4 |

121,2 |

29% |

|

2020 |

407 |

128,1 |

31% |

|

2021 |

426,1 |

122,3 |

29% |

|

2022 |

456 |

125,8 |

28% |

|

2023 |

460,2 |

137,3 |

30% |

|

2024 |

467,2 |

141,6 |

30% |

|

2025 |

493,2 |

136,8 |

28% |

|

Évolution 2013/2025 |

+ 33,2% |

+ 83,4% |

Source : commission des finances du Sénat, d'après les questionnaires et la documentation budgétaires

B. LA CONSOMMATION DES CRÉDITS DISPONIBLES

Les programmes de la mission « Remboursements et dégrèvements » ont enregistré des ouvertures de crédits en cours de gestion.

Mouvements intervenus en gestion sur les crédits de la mission « Remboursements et dégrèvements » en 2025

(en milliards d'euros)

|

LFI |

Ouvertures en cours de gestion |

Prévision |

Exécution |

Sous-exécution |

||

|

RD |

Remboursements et dégrèvements |

148,3 |

- 3,2 |

145,1 |

141,4 |

3,7 |

|

200 |

Dont impôts d'État |

143,6 |

- 3,1 |

140,5 |

136,9 |

3,6 |

|

201 |

Dont impôts locaux |

4,7 |

- 0,1 |

4,6 |

4,5 |

0,1 |

Source : commission des finances du Sénat, d'après la documentation budgétaire

La loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025 a procédé à l'annulation de 3,2 milliards d'euros en AE et CP (3,1 milliards d'euros sur le programme 200, 118 millions d'euros sur le programme 201).

Lors de son audition devant la commission des finances le 12 novembre 2025, la ministre de l'action et des comptes publics a indiqué que les principales annulations concernées s'élevaient à hauteur de 3,3 milliards d'euros pour la TVA et de 1,5 milliard d'euros pour l'impôt sur le revenu, tandis que des ouvertures de crédits d'1,4 milliard d'euros étaient nécessaires en matière d'impôt sur les sociétés.

Après l'ouverture en cours de gestion, les crédits disponibles totaux de la mission « Remboursements et dégrèvements » s'établissaient donc à 145,1 milliards d'euros en AE et en CP et ont été consommés à hauteur de 97,4 % (légèrement moins que les 98,9 % observés en 2024), laissant un solde de crédits non consommés de 3,7 milliards d'euros en AE et CP (1,6 milliard d'euros en 2023).

Comme chaque année, la sous-exécution observée dénote une difficulté, même en fin de gestion, à établir des prévisions fines d'exécution des crédits.

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT LÉGÈREMENT SOUS-EXÉCUTÉS PAR RAPPORT AUX PRÉVISIONS, DE MANIÈRE ASSEZ PEU JUSTIFIÉE

Exécution des crédits du programme 200 entre 2023 et 2025

(en milliards d'euros, en AE=CP)

|

Programme - action |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux d'exécution |

LFI |

Exécution |

Taux d'exécution |

LFI |

Exécution |

Taux d'exécution |

|

|

200 - Remboursements et dégrèvements d'impôts d'État |

127,1 |

137,3 |

108,1 % |

136,2 |

141,6 |

104,0 % |

143,6 |

136,8 |

95,3% |

|

200-11 - ... liés à la mécanique de l'impôt |

95,1 |

105,2 |

110,6 % |

103,4 |

108 |

104,5 % |

108,5 |

103,8 |

95,6% |

|

200-12 - ...liés à des politiques publiques |

18,7 |

18,1 |

96,8 % |

17,8 |

17,9 |

100,7 % |

18,5 |

17,7 |

95,5% |

|

200-13 - ... liés à la gestion des produits de l'État |

13,2 |

14 |

105,7 % |

15 |

15,7 |

104,2 % |

16,5 |

15,4 |

92,9% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les crédits de la mission « Remboursements et dégrèvements » votés en loi de finances sont évaluatifs. Alors que la loi de finances initiale pour 2025 prévoyait une hausse de 1,4 % des crédits du programme 200, par rapport aux montants exécutés en 2024, les crédits exécutés connaissent au contraire une baisse de 3,4 %, s'élevant à 136,8 milliards d'euros.

Mécaniquement, cette évolution reflète celle de l'action 11, qui regroupe les remboursements et dégrèvements liés à la mécanique de l'impôt, qui représente plus des trois quarts des crédits de la mission, et qui affiche un taux d'exécution des crédits ouverts de 95,6 %. Le taux d'exécution est similaire pour les crédits de remboursements et dégrèvements liés à des politiques publiques (action 12, 13 % des crédits exécutés, taux d'exécution de 95,5 %).

Enfin, contrairement aux années précédentes, les crédités liés à la gestion des produits de l'État (action 13, 11 % des crédits exécutés) affichent une sous-exécution plus prononcée (taux d'exécution de 92,9 %)

1. Des remboursements liés à la mécanique de l'impôt (action 11) significativement inférieurs aux prévisions, qui amènent à interroger la fiabilité des évaluations communiquées en loi de finances initiale

L'action 11 (« Remboursements et restitutions liés à la mécanique de l'impôt ») regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit pour l'essentiel des excédents de versements d'impôt sur les sociétés, des remboursements de crédits de TVA et des restitutions de prélèvements à la source. Ces principales composantes enregistrent une exécution inférieure à celle de l'année précédente.

Exécution des remboursements et dégrèvements liés à la mécanique de l'impôt : évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et restitutions liés à la mécanique de l'impôt |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

95 090 |

105 201 |

110,6 % |

103 358 |

107 982 |

104,5 % |

108 549 |

103 827 |

95,6% |

|

01 - Impôts sur les sociétés |

14 210 |

17 878 |

125,8 % |

11 382 |

18 006 |

158,2 % |

15 821 |

17 065 |

107,9% |

|

02 - Taxe sur la valeur ajoutée |

68 764 |

74 017 |

107,6 % |

79 327 |

75 250 |

94,9 % |

78 259 |

74 032 |

94,6% |

|

03 - Plafonnement des impositions directes |

5 |

0 |

2,3 % |

0 |

- |

0,0 % |

0 |

0 |

|

|

04 - Autres remboursements et dégrèvements liés à la mécanique de l'impôt |

239 |

394 |

165,1 % |

200 |

683 |

341,5 % |

606 |

525 |

86,7% |

|

05 - Impôt sur le revenu |

11 373 |

12 423 |

109,2 % |

11 949 |

13 527 |

113,2 % |

13 314 |

11 686 |

87,8% |

|

06 - Restitutions de prélèvement de solidarité |

500 |

489 |

97,8 % |

500 |

516 |

103,1 % |

550 |

519 |

94,3% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Dotée de 108,5 milliards d'euros en LFI 2025 (contre 103,4 milliards d'euros en LFI 2024), l'action 11 a enregistré une exécution de 103,8 milliards d'euros en 2025, soit 95,6 % des crédits évalués.

Dans le détail, la sous-exécution constatée sur cette action masque trois phénomènes distincts :

- en premier lieu, après une sur-exécution importante en 2022 et 2023, les remboursements liés à la mécanique de TVA ont été inférieurs aux attentes en 2025 (taux d'exécution de 94,6 %), comme en 2024 (taux d'exécution de 94,9 %). Alors qu'une hausse était attendue (+ 3,0 milliards d'euros par rapport à l'exécution 2024), ces remboursements se sont finalement contractés (- 1,2 milliards d'euros), en raison principalement d'une chute non anticipée des demandes. La Cour des comptes pointe que, « l'exécution s'écarte de manière récurrente des prévisions initiales concernant cette catégorie de remboursements - avec un écart moyen de 4,0 milliards d'euros en valeur absolue de 2021 à 2025 - dans un contexte marqué par des chocs macroéconomiques aux effets parfois retardés ». La Cour rappelle qu'une mission d'audit a été lancée pour apprécier les comportements de dépôt, d'analyse de traitement et d'acceptation ou de rejet des demandes de remboursements de crédits de TVA. Au vu de l'importance des écarts observés, répétés dans le temps, le rapporteur spécial ne peut qu'appuyer la recommandation de la Cour visant à poursuivre ces travaux d'analyse ;

- en second lieu, les restitutions liées à la mécanique de l'impôt sur le revenu ont aussi été largement inférieures aux attentes (taux d'exécution de 87,8 %, soit une sous-exécution d'1,6 milliard d'euros). Cet écart serait dû à une progression de l'impôt dû plus dynamique qu'attendu, qui résulterait notamment d'une hausse des revenus bruts globaux en 2024 plus forte qu'anticipé. Une fois de plus, la prévision au moment de la loi de finances s'avère tout à fait hasardeuse. Pour mémoire, le gouvernement évoquait déjà l'an passé des difficultés structurelles pour estimer la dépense de sous-action, notant que « son montant est déterminé par un nombre de facteurs particulièrement élevé : elle varie à la fois au gré des évolutions macroéconomiques, des modifications législatives, du comportement des usagers en terme de modulation du taux de PAS, de l'utilisation des crédits et réductions d'impôt, et de compensations possibles entre l'IR, les prélèvements sociaux et le prélèvement de solidarité » ;

- enfin, la mécanique de l'impôt sur les sociétés limite ce mouvement général de sous-consommation, en affichant pour la 3e année consécutive une surconsommation (taux d'exécution de 107,9 %, soit une sous-exécution d'1,2 milliard d'euros). Une fois de plus, L'administration explique cette sur-exécution par une forte dispersion des résultats fiscaux des entreprises assujetties. Et, de nouveau, le rapporteur constate que ces erreurs de prévision se succèdent et portent sur des montants significatifs, de l'ordre du milliard d'euros.

La Cour des comptes se joint désormais à cette critique et, dans une recommandation nouvelle3(*), appelle la direction générale des finances publiques et la direction générale du Trésor à « engager une analyse des causes de la forte dispersion des bénéfices taxables en matière d'impôt sur les sociétés ».

2. Une exécution des remboursements liés à des politiques publiques moindre qu'anticipée (action 12)

L'action 12 (« Remboursements et dégrèvements liées à des politiques publiques ») du programme 200 regroupe les dépenses relevant des politiques publiques, telles que les crédits d'impôt sur le revenu ou les crédits d'impôt sur les sociétés.

Exécution des remboursements et

dégrèvements liés à la mécanique de

l'impôt :

évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et dégrèvements liées à des politiques publiques |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

18 720 |

18 128 |

96,8 % |

17 804 |

17 934 |

100,7 % |

18 498 |

17 662 |

95,5% |

|

02 - Impôt sur le revenu |

2 060 |

2 098 |

101,9 % |

2 103 |

2 163 |

102,9 % |

2 229 |

2 143 |

96,1% |

|

03 - Impôt sur les sociétés |

6 578 |

7 149 |

108,7 % |

6 338 |

6 593 |

104,0 % |

6 702 |

6 199 |

92,5% |

|

04 - Taxe intérieure de consommation sur les produits énergétiques |

2 016 |

1 912 |

94,8 % |

1 990 |

2 008 |

100,9 % |

1 573 |

1 679 |

106,7% |

|

05 - Taxe intérieure de consommation sur le gaz naturel |

3 |

35 |

1176,7 % |

15 |

64 |

425,4 % |

64 |

106 |

166,4% |

|

06 - Contribution pour l'audiovisuel public |

- |

0 |

- |

0 |

- |

0 |

|

||

|

08 - Acomptes de crédits et de réductions d'impôts sur le revenu |

5 487 |

5 613 |

102,3 % |

5 370 |

5 762 |

107,3 % |

5 729 |

5 775 |

100,8% |

|

09 - Taxe intérieure sur la consommation finale d'électricité |

50 |

474 |

949,0 % |

100 |

78 |

77,9 % |

128 |

88 |

68,9% |

|

10 - Crédit d'impôt contemporain - Services aux particuliers |

2 526 |

846 |

33,5 % |

1 888 |

1 267 |

67,1 % |

2 072 |

1 672 |

80,7% |

Source : commission des finances du Sénat, d'après les documents budgétaires

Comme pour l'action précédente, le niveau des crédits exécutés sur cette action est inférieur à celui prévu en loi de finances initiales pour 2025 (taux d'exécution de 95,5 %, soit une sous-exécution de 836 millions d'euros), reflétant principalement deux évolutions :

- une sous-exécution marquée pour le remboursement du crédit d'impôt contemporain - services aux particuliers (- 400 millions d'euros, soit un taux d'exécution de 80,7 %) : ces crédits progressent certes par rapport aux sommes exécutées en 2024 mais, comme l'an passé, un écart est observé par rapport aux prévisions figurant en loi de finances initiale, expliqué par une adoption moins rapide qu'anticipée de ce dispositif par les contribuables éligibles (pour mémoire, la sous-exécution en 2024 s'élevait à - 622 millions d'euros) ;

- une sous-exécution des restitutions d'impôt sur les sociétés (- 503 millions d'euros, soit un taux d'exécution de 92,5 %). Cette sous-action comprend principalement les remboursements effectués au titre du crédit d'impôt en faveur de la recherche. L'écart observé est principalement expliqué par les mesures de ciblage du dispositif adoptées en LFI 20254(*), à savoir notamment l'abaissement de 43 à 40 % de la part des dépenses de personnel liées à la recherche et développement prises en compte pour l'assiette du CIR, et l'abrogation du doublement des dépenses se rapportant aux jeunes docteurs5(*). Le rapporteur spécial note cette évolution favorable. Il a pu souligner par le passé la succession de sur-exécutions coûteuses (cf. 2023 et 2024) sur un dispositif de plus en plus accaparé par les grands groupes, s'écartant de l'objectif d'incitation à la recherche qu'il s'est fixé. La présente évolution est la preuve que des efforts de ciblage permettent de mieux contrôler le coût des remboursements associés à cette dépense fiscale, qui diminue de près de 400 millions d'euros par rapport à l'exécuté 2024. Il appelle donc à poursuivre dans cette direction, en dépassant ces quelques ajustements pour mener une évaluation approfondie du ciblage, des conditions d'éligibilité et des effets réels du CIR sur l'investissement en R&D et l'emploi dans l'ensemble du tissu économique.

3. Les remboursements liés à la gestion des produits de l'État (action 13) : plusieurs dégrèvements et restitutions d'importance qui nécessiteraient des informations complémentaires

Les crédits de l'action 13 « Remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Exécution des remboursements et dégrèvements liés à la mécanique de l'impôt : évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et dégrèvements liés à la gestion des produits de l'État |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total de l'action |

13 245 |

13 995 |

105,7 % |

15 027 |

15 657 |

104,2 % |

16 530 |

15 357 |

92,9 % |

|

01 - Impôts sur le revenu - Dégrèvements et restitution de sommes indûment perçues |

2 400 |

2 390 |

99,6 % |

2 300 |

3 669 |

159,5 % |

2 700 |

3 258 |

120,7 % |

|

02 - Impôts sur les sociétés - Dégrèvements et restitution de sommes indûment perçues |

1 519 |

860 |

56,6 % |

1 524 |

1 234 |

80,9 % |

1 300 |

1 342 |

103,2 % |

|

03 - Autres impôts directs et taxes assimilées - Dégrèvements et restitution de sommes indûment perçues |

1 865 |

2 136 |

114,5 % |

2 983 |

2 393 |

80,2 % |

3 299 |

1 829 |

55,4 % |

|

04 - Taxe sur la valeur ajoutée - Dégrèvements et restitution de sommes indûment perçues |

2 423 |

3 596 |

148,4 % |

4 126 |

3 297 |

79,9 % |

3 355 |

3 149 |

93,9 % |

|

05 - Enregistrement, timbre, autres contributions et taxes indirectes - Dégrèvements et restitution de sommes indûment perçues |

679 |

653 |

96,2 % |

680 |

993 |

146,0 % |

1 000 |

784 |

78,4 % |

|

06 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État |

760 |

1 388 |

182,6 % |

716 |

928 |

129,6 % |

950 |

940 |

99,0 % |

|

07 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Admissions en non-valeur - Créances liées aux impôts |

2 840 |

2 249 |

79,2 % |

1 968 |

2 664 |

135,3 % |

3 217 |

3 750 |

116,6 % |

|

08 - Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets |

659 |

606 |

92,0 % |

630 |

404 |

64,2 % |

609 |

250 |

41,1 % |

|

09 - Prélèvement à la source (PAS) : dégrèvements et restitutions |

100 |

116 |

116,4 % |

100 |

75 |

75,2 % |

100 |

55 |

55,4 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution 2025 s'établit à 15,4 milliards d'euros soit 92,9 % de la prévision initiale, soit une sous-exécution marquée qui place les crédits de cette action à un niveau inférieur à celui exécuté en 2024 (15,7 milliards d'euros). Cette sous-exécution par rapport aux crédits ouverts en LFI résulte de plusieurs phénomènes contraires, dont certains d'ampleur non-négligeable :

- la principale sous-exécution (- 1,5 milliards d'euros par rapport à la loi de finances initiale pour 2025) porte sur les dégrèvements et restitutions de sommes indûment perçues. Cet écart de prévision s'explique principalement par l'absence de décaissement des restitutions prévues sur le volet indemnitaire du contentieux précompte6(*) et sur le contentieux relatif aux retenues à la source sur les sociétés d'assurance-vie, les procédures juridictionnelles relatives à ces deux contentieux n'ayant pas abouti en 2025 (dans son rapport sur le projet de loi de finances pour 2026, le rapporteur spécial notait, s'agissant du contentieux précompte, qu' « une décision défavorable définitive est attendue pour 2025 portant sur des droit et intérêts à hauteur d'1,1 milliard d'euros ») ;

- mécaniquement, la sous-action 08, qui comprend aussi les intérêts moratoires sur les contentieux en série, a été sous-exécutée à hauteur de 359 millions d'euros par rapport à la LFI pour 2025 (taux d'exécution de 41,1%) ;

- ces sous-exécutions sont atténuées par une sur-exécution, en 2025, à hauteur de 558 millions d'euros des dégrèvements et restitutions des sommes indûment perçues en matière d'impôt sur le revenu (IR). Le rapporteur note que la documentation budgétaire n'offre aucune explication pour cette sur-exécution. Elle se contente d'indiquer que le montant de la sous-action 01 est en baisse par rapport à l'exécution 2024, du fait de la correction d'une erreur de comptabilisation sur les remboursements d'exit tax sur les prélèvements sociaux7(*). Compte tenu des importants remboursements d'exit tax mis en lumière à l'occasion de l'examen de l'exécution 2024, caractérisés par l'opacité de leur mise en place, le rapporteur spécial appelle à ce que les informations nécessaires soient communiquées pour expliquer les causes de la sous-estimation de ces crédits en loi de finance ;

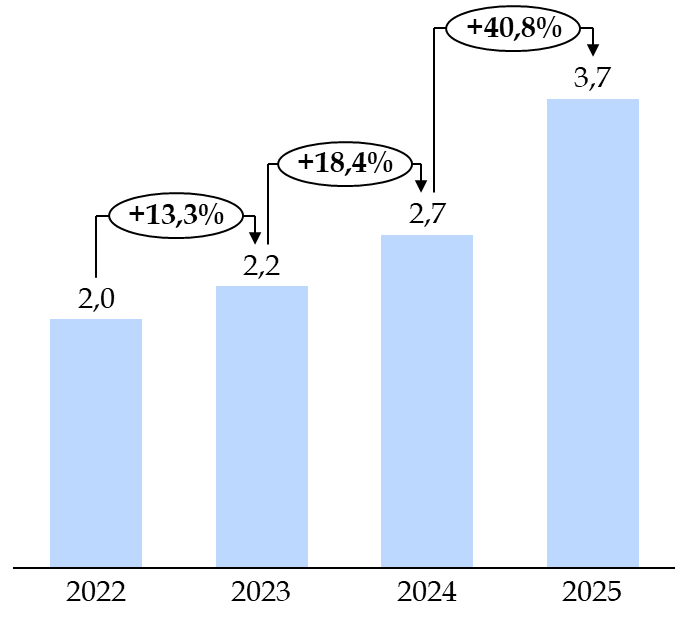

- enfin, les admissions en non-valeur (ANV) sont en très forte hausse par rapport à l'exécution 2024 (+ 40,8%), une hausse bien supérieure aux anticipations figurant dans la LFI 20258(*) (sur-exécution de 533 millions d'euros, soit un taux d'exécution de 116,6%). La documentation budgétaire évoque simplement « des dossiers exceptionnels, impliquant des écritures d'admission en non-valeur non prévisibles ».

Or, dans son rapport sur le budget 2026, le rapporteur spécial mettait en lumière une hausse structurelle de ces ANV, faisant suite à l'entrée en vigueur au 1er janvier 2023 de la réforme de la responsabilité des gestionnaires publics9(*). Cette sur-exécution accentue largement ce constat.

Crédits exécutés de la

sous-action 13.07 « Admissions en non-valeur -

Créances liées aux impôts »

(en milliards d'euros, en AE=CP)

Source : commission des finances du Sénat, d'après les documents budgétaires

Au vu des sommes en question et de la dynamique observée depuis maintenant plusieurs années, le rapporteur spécial appelle à ce que des informations supplémentaires soient communiquées sur les « dossiers exceptionnels » responsables de la sur-exécution en 2025. Il appuie par ailleurs la recommandation de la Cour des comptes appelant à « ventiler les remboursements et dégrèvements liés aux admissions en non-valeur et aux dations en paiement, intérêts moratoires et remises de débet par grandes catégories de recettes (IR, IS, TVA, accise et autres recettes fiscales) »

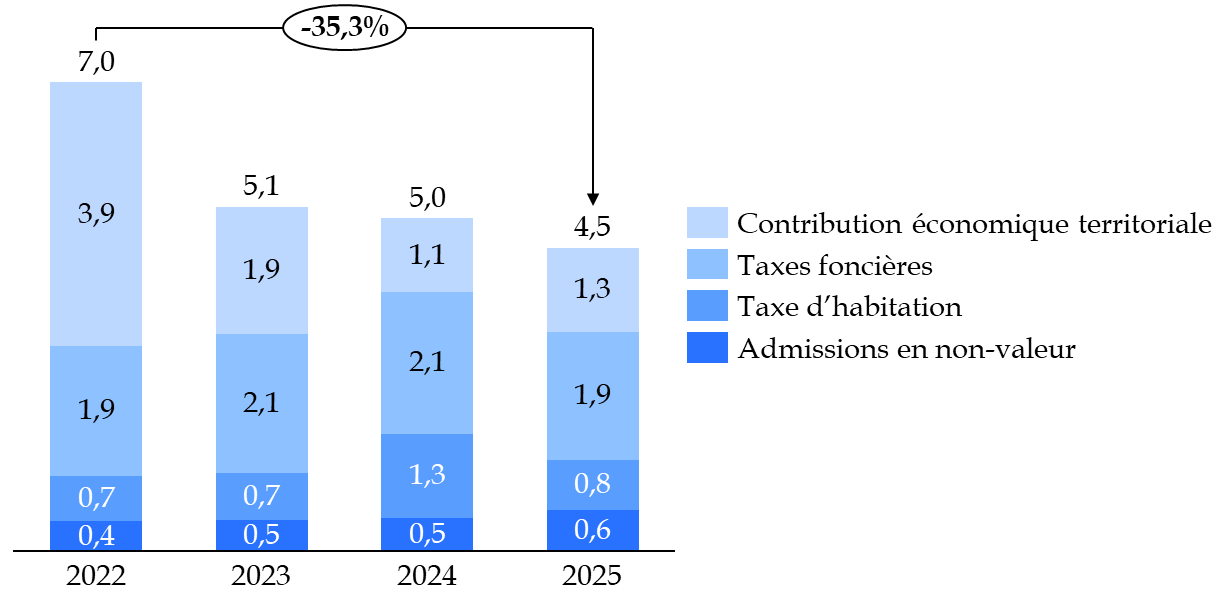

B. UNE BAISSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT LOCAUX QUI TRADUIT LA SUPPRESSION DE LA CVAE

L'exécution du programme 201 s'établit à 4,5 milliards d'euros en AE et CP pour une prévision de 4,7 milliards d'euros, soit 95,6 % des crédits ouverts en LFI. Elle enregistre une baisse marquée de 436 millions d'euros par rapport aux crédits exécutés en 2024 (- 8,8%).

Ce niveau de consommation, inférieur aux crédits ouverts en LFI, enregistre une baisse pour la cinquième année consécutive, conséquence des différentes réformes de la fiscalité locale.

Crédits exécutés du programme

201 « Remboursements

et dégrèvements

d'impôts locaux »

(en milliards d'euros, en AE=CP)

Source : commission des finances du Sénat, d'après les documents budgétaires

Après un sursaut exceptionnel de remboursements liés à la taxe d'habitation en 2024, l'intégralité, ou presque, de la baisse observée est portée par la diminution des remboursements et dégrèvements liés aux impôts économiques.

Ces remboursements ont fait l'objet de sous-exécutions en 2025, tout comme ceux concernant la taxe foncière, qui ont plus que compensé les sur-exécutions observées en matière d'admissions en non-valeur (ANV).

Sur ce dernier point, le rapporteur spécial note que le montant des ANV a progressé de 37 % entre les exécutions 2022 et 2025, sans aucune explication dans la documentation budgétaire. Comme précédemment, il appelle l'administration à mieux communiquer sur la dynamique de ces ANV, qui se répète année après année, en faisant le lien s'il le faut avec la réforme de la responsabilité des gestionnaires publics.

Exécution des crédits du programme 201 : évolution entre 2023 et 2025

(en millions d'euros, en AE=CP)

|

Remboursements et dégrèvements d'impôts locaux |

2023 |

2024 |

2025 |

||||||

|

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

LFI |

Exécution |

Taux |

|

|

Total du programme |

4 587 |

5 124 |

111,7 % |

4 291 |

4 955 |

115,5 % |

4 729 |

4 519 |

95,6 % |

|

01 - Contribution économique territoriale et autres impôts économiques |

1 992 |

1 892 |

95,0 % |

1 612 |

1 100 |

68,2 % |

1 422 |

1 263 |

88,8 % |

|

02 - Taxes foncières |

1 868 |

2 069 |

110,8 % |

1 925 |

2 111 |

109,6 % |

2 069 |

1 895 |

91,6 % |

|

03 - Taxe d'habitation |

231 |

696 |

301,5 % |

311 |

1 255 |

403,7 % |

771 |

753 |

97,7 % |

|

04 - Admission en non-valeur d'impôts locaux |

496 |

467 |

94,1 % |

443 |

490 |

110,5 % |

467 |

608 |

130,2 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

1. La suppression de la CVAE a largement diminué l'importance de l'action 1 du programme 201 et s'est accompagnée de prévisions moins fiables en loi de finances

L'action 1 (« Contribution économique territoriale et autres impôts économiques ») porte les remboursements et dégrèvements des impôts économiques : essentiellement la contribution économique territoriale (CET) composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE), avant sa suppression, mais également la taxe sur les surfaces commerciales et les impositions forfaitaires sur les entreprises de réseau (IFER).

Dotée de 1,4 milliard d'euros en AE et CP en LFI 2025, l'action 1 du programme 201 enregistre une consommation de 1,3 milliard d'euros en AE et CP soit un taux d'exécution de 88,2 %, marquant une troisième année consécutive de sous-exécution. Le rapporteur spécial note que cette sous-exécution n'est pas justifiée dans la documentation budgétaire, qui indique au contraire que « l'exécution 2025 s'établit proche de la prévision portée ». Il appelle l'administration à communiquer sur les raisons de ces sous-exécutions répétées.

Pour mémoire, l'article 79 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a prévu une suppression de la CVAE échelonnée sur quatre années. Cette suppression a été repoussée à 2030 par l'article 62 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025. Malgré un échelonnement de cette suppression, le produit de la CVAE n'est plus reversé aux collectivités10(*) depuis le 1er janvier 2023. Elles perçoivent, en contrepartie une compensation par l'attribution d'une fraction de la TVA.

Le rapporteur spécial souligne que cette « compensation » est soumise à des arbitrages annuels : le gel de la dynamique de TVA, décidé dans le cadre de la loi de finances initiale pour 2025, constitue à cet égard une inflexion préoccupante relativement au principe de compensation à l'euro près.

2. Les dégrèvements en matière de taxe d'habitation sur les résidences secondaires et sur les logements vacants sont rentrés dans l'ordre

En 2024, les dégrèvements de taxes d'habitation sur les résidences secondaires et sur les logements vacants se sont établis à 1,3 milliard d'euros, soit quatre fois la prévision en LFI (311 millions d'euros) et près de deux fois l'exécution 2023 (696 millions d'euros).

Cette hausse remarquable était expliquée par les difficultés rencontrées par la direction générale des finances publiques (DGFiP) avec l'outil « Gérer mes biens immobiliers » (GMBI), comme l'a relevé la Cour des comptes dans un rapport dédié11(*). Comme indiqué par ce rapport, la DGFiP a élaboré « un plan d'action pluriannuel afin de réduire à terme le volume de ces dégrèvements visant à limiter les défaillances déclaratives pour améliorer la qualité des bases et de la taxation. »

Le rapporteur spécial salue la bonne mise en oeuvre de ce plan, qui a permis une normalisation de la situation dès 2025, les dégrèvements exécutés (0,8 milliard d'euros) ayant peu ou prou retrouvé leur niveau de 2023 (0,7 milliard d'euros).

C. UN RAPPORT ANNUEL DE PERFORMANCES QUI DEMEURE PEU DÉTAILLÉ MALGRÉ LES OBSERVATIONS RÉGULIÈRES DU RAPPORTEUR SPÉCIAL ET DE LA COUR DES COMPTES

Le rapporteur spécial réitère ses observations de l'année précédente sur un manque global de précisions dans le rapport annuel de performances de la mission « Remboursements et dégrèvements ». En effet, il ressort des développements précédents que ce rapport est très peu développé et ne permet pas de comprendre les écarts d'exécution entre les années N - 1 et N. De surcroit, les écarts entre prévisions en LFI et réalisations ne sont peu voire pas justifiés.

Ces lacunes constatées depuis plusieurs années sans amélioration notable nuisent à l'information des parlementaires et il parait nécessaire d'y remédier dès les prochains documents budgétaires.

Ce déficit d'explications se retrouve dans trois recommandations formulées par la Cour des comptes :

- ventiler les remboursements et dégrèvements liés aux admissions en non-valeur ;

- poursuivre les travaux d'analyse de la dynamique des remboursements et dégrèvements de TVA liés à la mécanique de l'impôt ;

- engager une analyse des causes de la forte dispersion des bénéfices taxables en matière d'impôt sur les sociétés.

Le rapporteur ne peut que soutenir ces recommandations, dont la réalisation apparaît nécessaire pour que le Parlement puisse véritablement exercer sa mission de contrôle. Il note en outre, concernant les admissions en non-valeur (ANV), qu'il regrettait déjà l'an passé le manque d'information et notamment le détail des montants par type d'ANV. Des précisions, dans les rapports annuels de performances, sur l'ancienneté et les montants moyens des ANV ainsi que sur les ANV les plus importantes permettraient d'apprécier plus finement l'action de l'administration en matière de suivi de créance et de recouvrement. Ces informations apparaissent d'autant plus nécessaires au vu des sur-exécutions répétées observées et dépourvue d'explications.

La mission « Remboursements et dégrèvements » est une mission technique reportant mécaniquement des opérations liées au fonctionnement et à la règlementation des différents impôts et taxes et dont les crédits évaluatifs ne permettent pas une analyse critique des exécutions annuelles.

Le rapporteur spécial insiste sur la nécessité de réaliser une analyse plus précise des évolutions dans les rapports annuels de performances mais également dans les projets annuels de performances.

* 1 Les niveaux de remboursements et dégrèvements de CET et de TF ont été surestimés en loi de finances. Sur le fond, toutefois, la baisse du niveau des remboursements et dégrèvements d'impôts locaux est principalement due à une baisse, anticipée, des remboursements de taxe d'habitation en 2025.

* 2 En retraitant les recettes fiscales brutes des montants de TVA reversée, les crédits du programme 200 progressent de 20% de ces recettes retraitées en 2013 à 24% en 2024.

Parmi les explications de second ordre avancées par l'administration fiscale, on peut citer un effet de structure, lié à l'introduction du prélèvement à la source et de l'avance immédiate de crédits d'impôts, qui ont donné lieu à des hausses concomitantes des recettes brutes et des dépenses, pour des montants comparables.

Les remboursements et dégrèvements étant inférieurs aux ressources fiscales, l'application de hausses identiques aura donc un impact relativement supérieur.

* 3 Analyse de l'exécution budgétaire 2025, Recettes fiscales de l'État et mission « remboursements et dégrèvements ».

* 4 Article 55 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 5 La loi prévoit aussi le retrait des frais de prise et de maintenance de brevets, des frais de défense des brevets, des dotations aux amortissements des brevets et des dépenses de veille technologique de l'assiette du CIR.

* 6 Le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE.

S'agissant du volet indemnitaire, des recours pour excès de pouvoir avaient été déposés dès 2020.

* 7 Les dépenses liées aux dégrèvements de prélèvements sociaux d'exit tax devant revenir à l'URSSAF Caisse Nationale, elles ne doivent pas être enregistrées sur une sous-action relative aux remboursements et dégrèvements d'impositions revenant in fine à l'État

* 8 Cette évolution avait été anticipée pour partie en LFI 2025, à hauteur de 0,7 milliards d'euros, pour prendre en compte la résolution d'une affaire tranchée en décembre 2024 dans un délai ne permettant pas son traitement sur l'exécution budgétaire 2024.

* 9 Aux termes de cette réforme, la suppression de la responsabilité de plein droit des comptables publics est remplacée par une plus grande liberté personnelle de l'admission en non-valeur, sous le contrôle direct des juridictions financières.

* 10 Aux communes et EPCI à hauteur de 53 % et aux départements pour 47 %.

* 11 Cour des comptes, Gérer mes biens immobiliers : une campagne 2023 chaotique aux très lourdes conséquences financières pour l'État, janvier 2025.