- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. LA MISSION « AAFAR »

- A. UNE EXÉCUTION PLUS PROCHE DES

PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS

EXERCICES

- 1. Pour la deuxième année

consécutive, une exécution des crédits sans que soient

dépassées les prévisions

- 2. Des modifications budgétaires, en cours

d'exercice, de nouveau substantielles

- 3. Une forte hausse des dépenses

d'investissement, même si elles demeurent proportionnellement marginales

et sous-exécutées

- 4. Une nouvelle augmentation des dépenses de

personnel

- 1. Pour la deuxième année

consécutive, une exécution des crédits sans que soient

dépassées les prévisions

- B. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX : ASSURER LA SINCÉRITÉ BUDGÉTAIRE

D'UNE MISSION ESSENTIELLE POUR LA SOUVERAINETÉ AGRICOLE FRANÇAISE

ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

- A. UNE EXÉCUTION PLUS PROCHE DES

PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS

EXERCICES

- II. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL » : DE

TIMIDES PROGRÈS EN TENUE DE GESTION

- I. LA MISSION « AAFAR »

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 3 COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL Rapporteurs spéciaux : MM. Christian KLINGER et Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. En 2025, le niveau constaté de dépenses de la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) connaît une diminution substantielle avec une exécution qui s'élève à 3,8 milliards d'euros en autorisations d'engagement (AE) et 4,05 milliards d'euros en crédits de paiement (CP), ce qui correspond à une baisse de 26,7 % en AE et 9,9 % en CP par rapport à 2024.

2. Pour la deuxième année consécutive, l'exécution des crédits est, en 2025, globalement conforme aux prévisions : en effet, les crédits ouverts en loi de finances initiale (4,24 milliards d'euros en AE et 4,16 milliards d'euros en CP) couvrent les dépenses effectivement exécutées (3,8 milliards d'euros en AE et 4,05 milliards d'euros en CP). Le taux de consommation des créditsouverts, à l'issue des mouvements infra-annuels, s'établit ainsi à 89 % en AE et 97,4 % en CP.

3. Le total des concours publics à l'agriculture exécutés en 2025 atteint 23 milliards d'euros, dont 9,4 milliards d'euros sont rattachés à la politique agricole commune (PAC), un niveau globalement stable ces dernières années.

4. Pour autant, le satisfecit n'est pas de mise puisque l'exercice en question est une nouvelle fois caractérisé par de nombreux mouvements infra-annuels, limitant la lisibilité de l'exécution budgétaire (annulations de crédits en début d'exercice et en loi de finances de fin de gestion, gels, surgels, dégels, reports de 2024 sur 2025 et mouvements multiples au sein des programmes au grès des aléas). Par ailleurs, la sincérité budgétaire du programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » pose question puisque les Gouvernements successifs s'entêtent à sous-budgéter les dépenses liées aux crises : certaines contraintes non anticipées, du fait des aléas climatiques, d'une part, et des maladies animales, d'autre part, ont de nouveau imposé d'importantes ouvertures de crédits en cours de gestion, au détriment d'autres actions, posant une nouvelle fois la question de la sincérité des engagements initiaux.

6. Afin d'améliorer la mesure de la performance, il est nécessaire de mettre à jour une partie des indicateurs de la mission, certains d'entre eux paraissant particulièrement théoriques et inadaptés aux nouveaux enjeux.

7. Enfin, les rapporteurs spéciaux se réjouissent du rapprochement entre le niveau constaté de recettes et le prévisionnel, s'agissant des crédits de paiement du compte d'affectation spéciale « développement agricole et rural » (CASDAR). Le suivi de l'une de leurs préconisations, à savoir la hausse du plafond autorisé de dépenses, une première fois en 2024 et qui sera accentué en 2026, constitue un progrès qui les incite à ne plus demander la rebudgétisation de ce CAS.

I. LA MISSION « AAFAR »

La mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) comprend, en 2025, quatre programmes budgétaires1(*) (par importance budgétaire décroissante) :

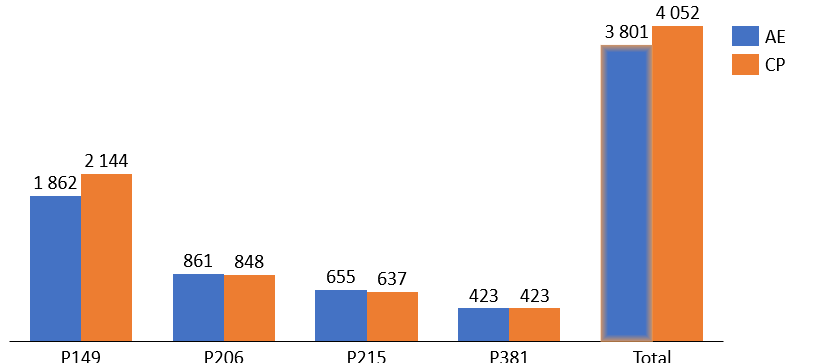

- le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » (2,1 milliards d'euros exécutés en crédits de paiement en 2025 contre 2,57 milliards d'euros en 2024) porte les dispositifs d'aide aux filières agricoles et forestières, et les financements attribués par l'État en cofinancement des aides communautaires de la politique agricole commune (PAC) ;

- le programme 206 « Sécurité et qualité sanitaires de l'alimentation » (848 millions d'euros exécutés en crédits de paiement en 2025 contre 870 millions d'euros en 2024) couvre pour l'essentiel des interventions visant à assurer la maîtrise des risques sanitaires et phytosanitaires affectant les animaux, les végétaux et les produits alimentaires, ne réservant qu'une faible partie de ses interventions à la sécurité sanitaire des aliments proprement dite ;

- le programme 215 « Conduite et pilotage des politiques de l'agriculture » (637 millions d'euros consommés en crédits de paiement en 2025 contre 617 millions d'euros en 2024) est le programme support du ministère de l'agriculture et réunit la plupart des moyens nécessaires à la couverture des coûts de gestion des missions du ministère (hors éducation) ;

- le programme 381 « Allègements de cotisations et contributions sociales » (423 millions d'euros exécutés en crédits de paiement en 2025 contre 438 millions d'euros en 2024), créé par la loi de finances pour 2023, est doté par mesures de transfert (les dépenses objets du programme bénéficiaient antérieurement de l'affectation d'une part des recettes de la TVA).

L'exécution 2025 a été perturbée, comme les années précédentes, par les effets de crises agricoles, principalement sanitaires et, dans une moindre mesure, climatiques ainsi que par les diverses campagnes nationales de vaccination. Toutefois, ces éléments avaient été davantage anticipés, ce qui constitue un point de satisfaction.

Dépenses exécutées pour

chacun des quatre programmes

de la mission AAFAR en 2025

(en millions d'euros arrondis à l'entier le plus proche)

Source : Commission des finances du Sénat

Pour autant, les rapporteurs spéciaux sont loin de décerner un satisfecit : la meilleure correspondance entre les crédits ouverts et les crédits exécutés s'est, une nouvelle fois, faite au prix de nombreux mouvements infra-annuels qui complexifient la lecture budgétaire d'ensemble.

Par ailleurs, le mouvement de « yo-yo budgétaire » d'un exercice sur l'autre se poursuit : après deux exercices 2022 et 2023 caractérisés par une importante surconsommation des crédits2(*), puis une hausse substantielle des moyens votés en loi de finances initiale pour 20243(*) sans que la situation budgétaire ne permette in fine d'engager effectivement un tel montant de dépenses, les montants votés en LFI 2025 ont connu une diminution de 17 % en autorisations d'engagement et de 11 % en crédits de paiement par rapport à la LFI 2024.

Évolution des crédits ouverts en loi de finances initiale

|

Programme |

Autorisations d'engagement |

Évolution |

Crédits |

Évolution |

|

Programme 149 |

2 325 |

- 27 % |

2 261 |

- 17 % |

|

Programme 206 |

921 |

- 11 % |

855 |

- 6 % |

|

Programme 215 |

715 |

+ 2 % |

651 |

- 5 % |

|

Programme 381 |

449 |

+ 6 % |

449 |

+ 6 % |

|

Total |

4 410 |

- 17 % |

4 216 |

- 11 % |

Source : Commission des finances du Sénat

A. UNE EXÉCUTION PLUS PROCHE DES PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS EXERCICES

1. Pour la deuxième année consécutive, une exécution des crédits sans que soient dépassées les prévisions

Jusqu'en 2023, exercice après exercice, le même constat pouvait être dressé : les ouvertures de crédits en loi de finances initiale étaient légèrement supérieures à celles de l'exercice précédent, tandis que les dépenses l'étaient bien davantage. Les crédits de paiement consommés, après avoir augmenté de 30 % entre 2021 et 2022, ont globalement connu la stabilité entre 2022 et 2023 (4,7 milliards d'euros en 2023 contre 4,6 milliards d'euros un an plus tôt).

En 2025, de manière plus marquée encore qu'en 20244(*), les autorisations d'engagement et les crédits de paiement exécutés sont inférieurs, respectivement de 13,8 % et de 3,9 %, à la programmation initiale.

Avec une consommation des crédits de 3,8 milliards d'euros en AE et 4,1 milliards d'euros en CP, les dépenses constatées témoignent d'une diminution substantielle de 26,7 % des AE et de 9,9 % des CP. Toutefois, comme chaque année, ces dépenses ont connu des dynamiques différentes entre programmes.

Alors qu'il avait contribué à une très grande part de l'augmentation des crédits exécutés pour la mission entre 2021 et 2023, le programme 149 a été moins consommateur de crédits de paiement en 2025 qu'en 2024, comme cela avait été le cas entre 2023 et 2024, ce qui explique en grande partie la capacité de la mission à tenir de nouveau les prévisions initiales.

Les crédits de paiement exécutés en 2025 sur les programmes 206 et 381 connaissent, dans une moindre mesure, une diminution par rapport à l'année précédente (respectivement - 2,5 % et - 3,4 %) tandis que les dépenses du programme 215 augmentent pour leur part, en AE comme en CP (+ 6,3 % et + 3 %) pour des raisons néanmoins justifiables (cf. infra).

Données relatives à l'exécution des crédits de la mission en 2025

(en millions d'euros)

|

Programmes |

Exécution 2024 |

Crédits ouverts en LFI 20255(*) |

Total des crédits ouverts en 2025 |

Exécution 2025 |

Variation exécution 2025/2024 |

Écart exécution 2025/LFI 2025 |

|

|

Programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » |

AE |

3 060 |

2 325 |

2 147 |

1 861 |

- 39 % |

- 1 199 |

|

CP |

2 573 |

2 261 |

2 263 |

2 143 |

- 16,7 % |

- 430 |

|

|

Programme 206 « Sécurité et qualité sanitaires de l'alimentation » |

AE |

1 072 |

921 |

944 |

861 |

- 19,7 % |

- 211 |

|

CP |

870 |

854 |

926 |

848 |

- 2,5 % |

- 22 |

|

|

Programme 215 « Conduite et pilotage des politiques de l'agriculture » |

AE |

616 |

715 |

750 |

655 |

+ 6,3 % |

+ 39 |

|

CP |

617 |

651 |

667 |

636 |

+ 3 % |

+ 19 |

|

|

Programme 381 « Allègements du coût du travail en agriculture (TODE-AG) » |

AE |

438 |

449 |

423 |

423 |

- 3,4 % |

- 15 |

|

CP |

438 |

449 |

423 |

423 |

- 3,4 % |

- 15 |

|

|

Total Mission |

AE |

5 186 |

4 410 |

4 264 |

3 801 |

- 26,7 % |

- 1385 |

|

CP |

4 498 |

4 215 |

4 280 |

4 051 |

- 9,9 % |

- 447 |

Source : Commission des finances du Sénat d'après les données du RAP 2025

2. Des modifications budgétaires, en cours d'exercice, de nouveau substantielles

Bien qu'au global les ouvertures de crédits aient permis de couvrir les besoins effectifs, l'année 2025 n'a pas échappé à l'une des caractéristiques intangibles de la mission AAFAR : les modifications infra-annuelles y sont très présentes, voire trop.

En premier lieu, les rapporteurs spéciaux dénoncent le niveau particulièrement important des annulations de crédits, d'autant que cette tendance s'est poursuivie en loi de finances de fin de gestion.

En second lieu, les rapporteurs spéciaux constatent un mouvement de reports et de transferts nets qui a contribué à soutenir les différents programmes mais qui ne facilite pas, une nouvelle fois, la lisibilité de l'exécution budgétaire.

Ces mouvements portent sur :

- une mise en réserve initiale, effectuée sous le régime des services votés, la loi de finances pour 2025 n'ayant pu être promulguée que le 14 février 2025. Cette mise en réserve est conforme aux prescriptions, soit 4,6 % des crédits initiaux, hors dépenses de titre 2 pour lesquelles la mise en réserve s'élève à 0,5 % des montants prévus6(*) ;

- trois vagues successives de surgel intervenues en avril 2025 (155 millions d'euros en AE et 50 millions d'euros en CP ayant principalement affecté le programme 149 avec une contraction de la ressource budgétaire de 6,8 % en AE et de 4 % en CP), en septembre 2025 (41,5 millions d'euros en AE et 64,5 millions d'euros en CP) et enfin en novembre 2025 dans le cadre de la loi de finances de fin de gestion (58,6 millions d'euros en AE sur le programme 215) ;

- divers dégels qui ont, en réalité, contribué à mobiliser l'équivalent de ce qui avait été mis en réserve et qui interrogent donc sur le sérieux de la gestion budgétaire opérée par « à-coups » : le total des AE et des CP mis en réserve s'élèvent respectivement à 420,7 millions d'euros et 270 millions d'euros quand le cumul des dégels atteint 410,7 millions d'euros en AE et 260,3 millions d'euros en CP ;

- des annulations de crédits qui ont représenté, sur l'ensemble de l'exercice, 9 % des AE et 7 % des CP ouverts en LFI7(*) ;

- d'autres mouvements de crédits, pour un total de 157 millions d'euros en AE et 291 millions d'euros en CP, provenant de fonds de concours et d'attributions de produits8(*), de transferts et de virements9(*), pour financer des mesures de crises non initialement budgétées en LFI (cyclone Garance à La Réunion, arrachages de vignes, etc.) ainsi que de reports.

Le total des reports de l'exercice 2024 sur l'exercice 2025 a été de 13,6 millions d'euros en AE, un montant bien inférieur à la moyenne constatée depuis 2020 (71 millions d'euros en moyenne par an) et de 216 millions d'euros en CP (montant supérieur de plus de 15 % à la moyenne annuelle depuis 2020 qui s'élève à 181 millions d'euros). À ces reports d'une année s'ajoutent le résultat cumulé de reports d'autorisations d'engagement antérieures (79 millions d'euros au total), votées depuis 2021 sur le programme 215 pour des projets immobiliers et informatiques sans cesse décalés dans le temps.

Comme chaque année, ces reports de crédits concernent essentiellement le programme 149, destinataire de 181 millions d'euros sur les 216 millions d'euros reportés en CP, dont 160 millions d'euros pour les mesures de crises et 17,7 millions d'euros pour le financement de dispositifs hydrauliques agricoles et d'ouvrages domaniaux.

Évolution des reports de crédits depuis 2020

(en millions d'euros)

Source : Cour des comptes

Par ailleurs, la Cour des comptes souligne dans la note d'analyse précitée le fait que les responsables de programme ont procédé, en 2025, à d'importants rétablissements de crédits : sur le seul programme 149, ils ont remonté, en cours de gestion 2025, un total de 70,7 millions d'euros non utilisés par les opérateurs, dont 65,5 millions d'euros imputés sur la sous-action « crises économiques et sanitaires », ce qui représente tout de même 31 % des CP versés sur l'exercice pour cette sous-action. Il faut noter que l'essentiel de ces remontées (63,1 millions d'euros) provient, en 2025, de l'opérateur FranceAgriMer. Le total des crédits remontés est certes bien inférieur à ce qui avait été constaté en 2024 (un record de 217 millions d'euros avait été atteint), mais s'inscrit tout de même dans la moyenne haute des exercices antérieurs.

Ainsi, en 2025, même si c'est dans des proportions moindres qu'en 2024, la direction du budget, en lien avec le ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire, a de nouveau cherché à identifier une trésorerie considérée comme « inactive » au sein des opérateurs de FranceAgriMer (FAM) ce qui ne manque pas d'interroger les rapporteurs spéciaux.

La sous-consommation sur certaines actions est pour partie le résultat de cette pratique de rétablissements de crédits qui sont remontés depuis les opérateurs et viennent donc minorer les consommations dans Chorus, parfois de manière très opportune. Cette pratique déroge manifestement au principe d'annualité budgétaire.

Parmi les mouvements concernés par cette pratique en 2025, les rapporteurs spéciaux s'étonnent tout particulièrement des libertés prises par le ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire qui a procédé à un rétablissement de 23,88 millions d'euros en AE et CP sur les 24 millions d'euros alloués en 2024 au titre des « prêts de reconstitution de trésorerie des exploitations agricoles (PRETEA) », alors que le suivi régulier des consommations fournies par FAM montre la non-consommation de l'enveloppe tout au long de l'année 2024, avant d'allouer en décembre 2025 l'intégralité du solde à la « garantie pour le réaménagement des dettes et le renforcement de la trésorerie des exploitations agricoles (GRETEA) », soit 32,1 millions d'euros, alors que la demande exprimée par FAM s'élevait à moins de 3 millions d'euros sur ce poste de dépenses.

L'absence de besoins avérés a conduit la direction du budget à solliciter du ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire le remboursement du versement par son opérateur, embourse ce versement, ce qui a donné lieu à un rétablissement de crédits de 30 millions d'euros en fin d'année 2025.

Cette situation résulte, comme le résume parfaitement la Cour des comptes, de « l'insoutenabilité récurrente du programme 149, qui découle de la non-budgétisation des aides de crise10(*) ».

Du fait des nombreux mouvements dans les deux sens, le total de crédits ouverts est donc porté à 4,24 milliards d'euros en AE et 4,16 milliards d'euros en CP (contre 5,5 milliards d'euros en AE et 4,96 milliards d'euros en CP soit une diminution respective de 23 % et de 16 % des crédits ouverts par rapport à 2024).

Après le record historique qu'avaient constitué les ouvertures de crédits pour 2024, le montant ouvert pour 2025 correspond peu ou prou à l'exécution constatée deux ans auparavant, en 2023, et on constate comme en 2024 un net rapprochement de l'exécution et du prévisionnel. Ainsi, l'écart entre la loi de finances initiale et le montant exécuté est, pour la deuxième année consécutive, relativement raisonnable, bien loin des niveaux sans précédent atteints lors des exercices antérieurs11(*).

En effet, le taux de consommation des crédits effectivement ouverts s'établit ainsi à 89 % en AE et 97,4 % en CP.

Mouvements infra-annuels de crédits sur les

différents programmes

de la mission en 2025

(en millions d'euros)

|

P149 |

P206 |

P215 |

P381 |

Total Mission |

||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

2 324,8 |

2 261,3 |

562,3 |

495,9 |

140 |

75,9 |

448,5 |

448,5 |

3 475,6 |

3 281,6 |

|

Réserve de précaution initiale |

- 110,6 |

- 105,1 |

- 29,4 |

- 25,2 |

0,0 |

0,0 |

- 25,5 |

- 25,1 |

- 165,5 |

- 155,5 |

|

Surgels* |

- 145,1 |

- 101 |

- 50 |

- 10 |

- 60,1 |

- 1,5 |

0,0 |

0,4 |

- 255,2 |

- 114,5 |

|

Dégels |

245,7 |

198,1 |

79,4 |

35,2 |

60,1 |

1,5 |

25,5 |

25,5 |

410,7 |

260,3 |

|

Annulations |

- 171,2 |

- 183,6 |

- 58,4 |

- 29,7 |

- 60,1 |

0,0 |

- 25,5 |

- 25,5 |

- 315,3 |

- 238,8 |

|

Total des autres mouvements infra-annuels |

- 6,1 |

185,7 |

62,8 |

83,8 |

100,0 |

21,0 |

0,0 |

0,0 |

156,8 |

290,5 |

|

Total des crédits disponibles (hors titre 2) |

2 137,5 |

2 253,4 |

566,7 |

550,0 |

179,9 |

96,9 |

423,0 |

423,8 |

3 307,1 |

3 323,6 |

|

Dépenses de titre 2 |

934 |

934 |

||||||||

|

Total ouvert |

4 241,1 |

4 157,6 |

||||||||

|

Total consommé |

3 801 |

4 051 |

||||||||

* Trois vagues successives de surgel ont eu lieu en avril, septembre et novembre 2025. La ligne présente le résultat net cumulé de ces trois vagues successives.

Source : commission des finances du Sénat à partir de la note d'analyse de l'exécution budgétaire 2025 de la Cour des comptes

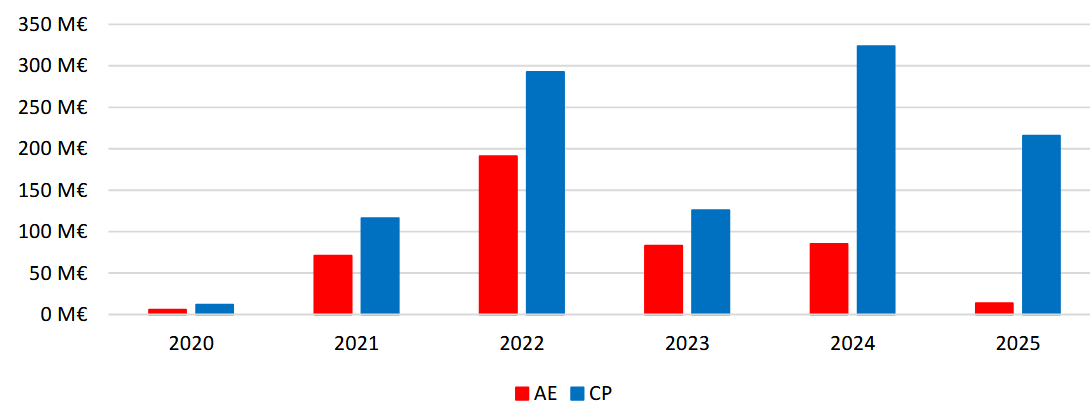

3. Une forte hausse des dépenses d'investissement, même si elles demeurent proportionnellement marginales et sous-exécutées

Les dépenses d'investissement exécutées s'établissent à 70,69 millions d'euros en CP pour l'année 2025 (contre 62,09 millions d'euros pour l'année 2024 et 50,7 millions d'euros en 2023) soit douze fois le montant de 2020. Malgré cette croissance notable, qui leur ont permis de peser à hauteur de 1,75 % des CP consommés de la mission en 2025 contre 0,21 % en 2020, ces dépenses demeurent marginales par rapport au total des dépenses de la mission.

Évolution des dépenses de la

mission, en CP consommés,

par titre

entre 2020 et 2025

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

Variation 2025/2020 (en %) |

|

|

Dépenses effectives de personnel* |

859,82 |

849,55 |

844,67 |

857,97 |

895,82 |

930,69 |

+ 8,24 % |

|

Part des dépenses de personnel dans le total |

29,79 % |

23,60 % |

40,57 % |

18,22 % |

19,91 % |

40,10 % |

|

|

Autres dépenses dont : |

2 026,56 |

2 750,78 |

1 237,57 |

3 850,96 |

3 602,51 |

3 120,64 |

+ 53,98 % |

|

Dépenses de fonctionnement |

777,71 |

847,03 |

932,82 |

1 012,32 |

1 039,94 |

928,10 |

+ 19,34 % |

|

Dépenses d'investissement |

5,93 |

7,31 |

10,25 |

50,7 |

62,09 |

70,69 |

+ 1092,07 % |

|

Dépenses d'intervention |

1 057,84 |

1 382,96 |

2 588,65 |

2 677,73 |

2 313,75 |

1 882,01 |

+ 77,91 % |

|

Dépenses d'opérations financières |

185,08 |

513,48 |

294,5 |

110,21 |

186,73 |

239,84 |

+ 29,59 % |

|

Total |

2 886,38 |

3 600,33 |

2 082,24 |

4 708,93 |

4 498,33 |

4 051,33 |

+ 40,36 % |

*Incluant le compte d'affectation spéciale « pensions ».

Source : Commission des finances du Sénat d'après les données du rapport annuel de performances de la mission pour 2024

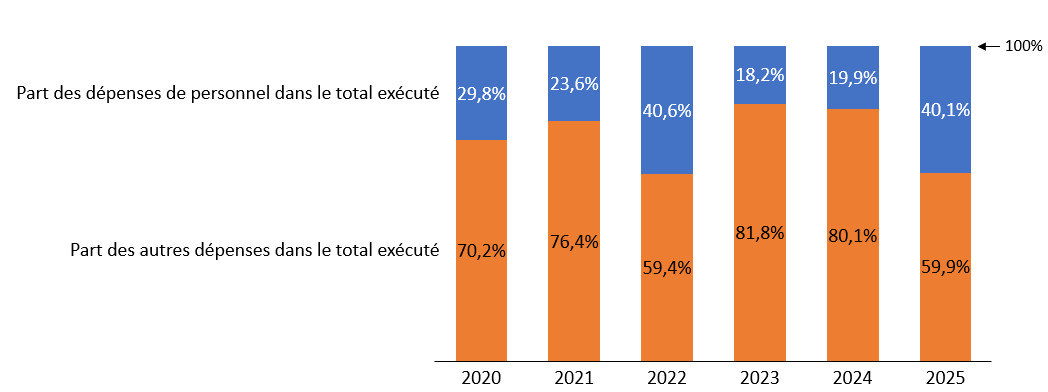

4. Une nouvelle augmentation des dépenses de personnel

Après avoir régulièrement diminué entre 2020 et 2022 (845 millions d'euros en 2022, 850 millions d'euros en 2021 et 860 millions d'euros en 2020), les dépenses effectives de personnel augmentent de nouveau cette année. Leur part dans le total progresse, représentant 40,1 % du total des dépenses en 2025, contre 19,91 % en 2024 et 18,22 % en 2023.

Poids des dépenses de personnel dans le

total des dépenses exécutées

(incluant le CAS

« Pensions »)

Source : Commission des finances du Sénat

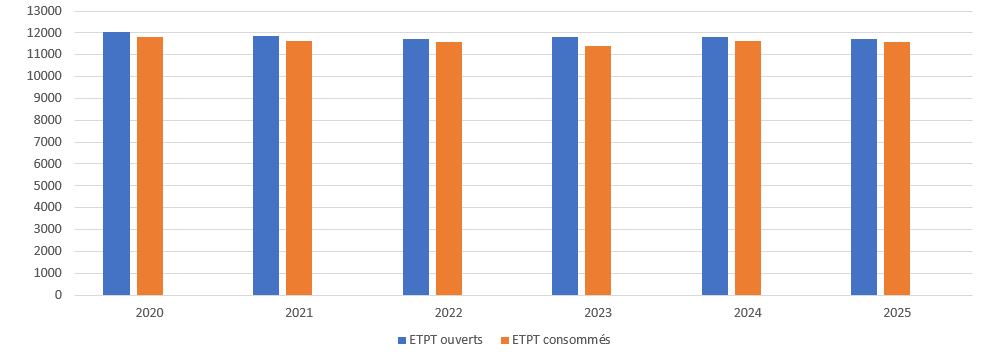

Au total, 11 711 ETPT ont été ouverts en LFI 2025, contre 11 813 ETPT en LFI 2024, 11 834 ETPT en LFI 2023 et 11 714 ETPT en 2022. Ce sont donc 102 ETPT en moins qu'en 2025 (- 0,86 %), faisant déjà suite à une diminution de 21 ETPT entre 2023 et 2024 (- 0,18 %), après une hausse de 1,02 % en 2023 et de 1,9 % en 2022.

Consommation des ETPT de la mission AAFAR

Source : Commission des finances du Sénat

Le plafond d'emplois 2025 est, comme lors des exercices précédents, légèrement sous-consommé avec 147 ETPT non pourvus, contre 204 ETPT en 2024 et 258 en 2023.

La sous-consommation est pour partie liée à des difficultés structurelles de recrutement, par exemple dans les abattoirs s'agissant du programme 206 « Sécurité et qualité sanitaires de l'alimentation », même si le taux d'exécution du programme 206, à hauteur de 99,7 % en 2025 traduit une nette amélioration.

L'essentiel de la non consommation des ETPT de la mission est imputable au programme 215 « Conduite et pilotage des politiques de l'agriculture ». En, effet, la sous-consommation des emplois s'explique de nouveau principalement par les effets du transfert, décidément très progressif, du Fonds européen agricole pour le développement rural (FEADER) aux conseils régionaux depuis le 1er janvier 2023, qui entraîne la suppression à l'échelon ministériel12(*) des emplois attachés à certains dispositifs, alors qu'ils n'ont pas encore été totalement déduits du plafond inscrit en LFI. Cela correspond à 90 ETPT liés au transfert FEADER pour lesquels la masse salariale a été débasée mais pas les ETPT, ainsi qu'à 33 ETPT liés au transfert FEADER concernant les agents mis à disposition des Régions et qui ont quitté leur poste entre le 1er septembre 2024 et le 31 décembre 2025 (départs à la retraite, mobilités, etc.).

Si l'on fait abstraction des effets du transfert, qui ne devrait plus produire d'effets en 2026, la sous-consommation du programme 215 s'élève à 14 ETPT et correspond donc à une exécution quasi conforme aux prévisions.

B. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX : ASSURER LA SINCÉRITÉ BUDGÉTAIRE D'UNE MISSION ESSENTIELLE POUR LA SOUVERAINETÉ AGRICOLE FRANÇAISE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

1. Bien que la programmation de la mission AAFAR se soit révélée beaucoup plus efficiente au cours des deux derniers exercices, toutes les mesures n'ont pas encore été prises pour assurer pleinement la sincérité du budget

Le différentiel entre les estimations initiales et l'exécuté constaté pour 2025 s'avère, au global, relativement restreint, en particulier si l'on prend en compte la dimension très pesante sur la mission, chaque année, des aléas climatiques, sanitaires et politiques. Les rapporteurs spéciaux soulignent que c'est d'autant plus remarquable sur les deux derniers exercices exécutés que les aléas politiques ont été très marqués à la fois du fait des soubresauts gouvernementaux (cinq Premiers ministres entre 2024 et 2025) mais également en raison de la tenue de la campagne électorale en vue du renouvellement des instances des chambres départementales et régionales d'agriculture qui se sont tenues en 2025.

Toutefois, cette plus grande efficacité dans l'élaboration budgétaire ne doit pas masquer, d'une part, le manque de lisibilité résultant d'incessants mouvements de gestion ni, d'autre part, le manque ponctuel de sincérité de certaines estimations initiales qui explique les soubresauts dans l'exécution budgétaire de certaines sous-actions.

C'est pourquoi depuis quatre ans, les rapporteurs spéciaux qualifient cette spécificité de la mission AAFAR de « Yo-Yo budgétaire » et l'année 2025, malgré les améliorations précitées, n'échappe pas à la règle.

Les rapporteurs spéciaux tiennent en particulier à dénoncer vigoureusement la pratique qui a consisté en une annulation massive de crédits par décret gouvernemental, en tout début d'exercice, en 2025 comme en 2024, moins de 60 jours après la promulgation de la loi de finances. La mission a été particulièrement concernée puisque le décret du 25 avril 2025 précité a annulé 140 millions d'euros en AE et 130 millions d'euros en CP, ce qui représente respectivement 3,7 % et 4,3 % de la programmation initiale en AE et en CP. Ces annulations ont principalement concerné le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » (105 millions d'euros sur les 130 millions d'euros annulés en CP), lequel a donc été amputé de 4,6 % de ses crédits initiaux.

Cette tendance s'est poursuivie en fin d'exercice puisque la loi n° 2025-1173 de finances de fin de gestion du 8 décembre 2025 a également abouti à l'annulation de 175 millions d'euros en AE et 109 millions d'euros en CP.

Ces deux vagues d'annulation, combinées aux nombreux mouvements infra-annuels décrits précédemment, se sont traduites, entre autres, par des ajustements permanents qui confirment le caractère insincère de la budgétisation initiale sur certains postes. C'est incontestable s'agissant de la sous-action 22-02, « crises économiques et sanitaires » qui ne reçoit, depuis plusieurs années, aucune budgétisation en loi de finances initiale malgré des dépenses de crise de niveau élevé tous les ans.

Chaque année, cette sous-action est donc alimentée via des reports, des redéploiements, le dégel intégral de la mise en réserve, ou des ouvertures de crédits.

Le ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire considère qu'une budgétisation de la sous-action 22-02 « Crises économiques et sanitaires », consisterait à traiter les crises comme des dépenses structurelles et non plus comme des aléas conjoncturels. Il souligne chaque année que c'est l'anticipation de la gestion du risque qui permettra de réduire la probabilité de la survenue de la crise et d'en limiter ses effets. Les rapporteurs spéciaux considèrent que cette vision est une vue de l'esprit délibérément mensongère : l'impossibilité de prévoir la nature précise des aléas ne signifie nullement que la survenance d'aléas est imprévisible.

Il en résulte une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus confrontées aux effets des aléas, ce qui place le programme 149 régulièrement sous tension, via des redéploiements inévitables.

Certes, le niveau constaté des aléas de toute nature a favorisé une amélioration de la situation sur les deux derniers exercices exécutés puisque les aides destinées aux crises ont été moins nécessaires : le total des aides de crise en 2025, comme en 2024 (autour de 300 millions d'euros selon ce qui est comptabilisé comme résultant d'une « crise »), est quatre fois moins élevé qu'en 2023 (1,2 milliard d'euros) et six fois moins élevé qu'en 2022 (1,8 milliard d'euros), mais il aurait malheureusement pu en être autrement.

En particulier, les menaces sanitaires restent extrêmement vives et les risques tendent à se concrétiser, comme l'ont montré une série d'événements en 2025, comme lors des années précédentes d'ailleurs (épisodes d'influenza aviaire, dermatose nodulaire contagieuse, mais aussi l'impact de certaines décisions américaines, etc.).

2. La nécessité de voir évoluer certains des indicateurs de performance

Les rapporteurs spéciaux considèrent que les indicateurs de performance attachés à la mission demeurent largement perfectibles.

Ils prennent acte des ajustements opérés en 2025 sur des sous-indicateurs du programme 206 pour prendre en compte les nouvelles stratégies nationales et européennes relatives à la maîtrise de l'utilisation des pesticides et antibiotiques. Deux sous-indicateurs ont ainsi été retirés13(*) de l'indicateur « 1.1 Maîtrise de l'utilisation des pesticides et des antibiotiques » pour être remplacés par un sous-indicateur évaluant l'antibiorésistance chez les animaux domestiques (chiens et chats), en lien avec les objectifs du troisième plan « Écoantibio », et par un sous-indicateur évaluant les risques liés aux produits phytosanitaires vendus selon leur niveau de dangerosité sanitaire.

En revanche, les rapporteurs spéciaux sont au regret de constater que les indicateurs du programme 149 n'évoluent pas en adéquation avec les enjeux politiques portés. D'une part, la moitié de ces indicateurs concerne la gestion des forêts, ce qui ne reflète absolument pas la ventilation des crédits sur les différentes actions financées sur le programme. D'autre part, les indicateurs retenus ne sont pas les plus pertinents au regard des effets du changement climatique et des priorités de la planification écologique. Les rapporteurs spéciaux considèrent en effet que la pertinence de trois indicateurs de performance de la mission en lien avec la filière forêt-bois - parmi les huit du programme 149 « compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » - pourrait être questionnée.

Ils réitèrent donc leur préconisation, dans le prolongement d'un rapport d'information qu'ils avaient produit en 2024 sur le financement public de la filière forêt-bois14(*), visant à davantage tenir compte des cinq axes prioritaires défini par la feuille de route forêt bois qui a pour objectif d'adapter la forêt au changement climatique et de maximiser les effets de la décarbonation de la filière bois pour la décarbonation : (i) mieux prévenir les risques et lutter contre les incendies, (ii) adapter la forêt au changement climatique, (iii) gérer les forêts durablement, (iv) restaurer et préserver la biodiversité et les sols et enfin (v) structurer et développer la filière bois.

L'indicateur 1.4 relatif à la récolte de bois rapporté à la production annuelle pourrait ainsi évoluer. La baisse structurelle de la croissance biologique des forêts, liée au changement climatique, entraîne une diminution mécanique du dénominateur, faisant progresser l'indicateur sans qu'il soit révélateur d'un quelconque effet des politiques publiques. Dans cette perspective, le volume récolté aurait davantage de sens, en cohérence avec les indicateurs forêt bois de la future stratégie nationale bas carbone (SNBC).

L'indicateur 2.2 relatif à la part de forêts gérées durablement pourrait être centré sur un double objectif prioritaire de maintien d'un taux élevé en forêt publique et d'un indicateur en forêt privée rapporté aux seules forêts de plus de 20 ha, les seules soumises à un plan simple de gestion (PSG). Le calcul actuel prend en compte toutes les parcelles forestières, y compris celles qui ne sont pas concernées par des obligations de gestion, ce qui apparait en total décalage avec la réalité. Par ailleurs, cet objectif comporte une cible surfacique qui n'a pas été réévaluée alors que l'abaissement du seuil de 25 à 20 hectares voté par le Parlement dans le cadre de la loi « Incendie »15(*) devrait conduire à fixer un objectif volontariste au moins égal aux surfaces de forêts de plus de 20 ha.

L'indicateur 2.3 sur le taux de bois commercialisé contractualisé en forêt domaniale (en progression constante de 58,5 % en 2022 et qui devrait tendre vers 75 % en 2025) pourrait être étendu aux bois commercialisés dans les forêts des collectivités voire même dans les forêts privées, où des progrès en matière de contractualisation sont attendus. Les rapporteurs spéciaux considèrent en effet que la contractualisation est un paramètre important de la compétitivité des entreprises.

Enfin, les rapporteurs spéciaux partagent les observations formulées par la Cour des comptes sur deux autres défaillances majeures des critères de performance actuellement appliqués. Aucun de ces critères ne porte sur les aides dites « de crise », alors que celles-ci constituent depuis plusieurs années une dépense importante du programme, pas davantage qu'il n'existe de critère évaluant la performance de la réforme de l'assurance récolte mise en oeuvre depuis 2023.

II. LE COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL » : DE TIMIDES PROGRÈS EN TENUE DE GESTION

A. UNE NOUVELLE SOUS-CONSOMMATION DES CRÉDITS EN 2025, MAIS DANS DES PROPORTIONS MOINDRES DEPUIS LE REHAUSSEMENT DU PLAFOND DE RECETTES

Le compte d'affectation spéciale « Développement agricole et rural » (CASDAR) a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci a pour priorité de « viser à intensifier et massifier la transition agro-écologique en combinant la création de valeur économique et environnementale » en s'appuyant sur les principes de l'agroécologie. Il a été renouvelé en 2022 pour une période de cinq ans (2022-2027), prenant le relai du plan 2014-2020 qui avait finalement été prolongé d'une année pour couvrir l'année 2021.

Le CASDAR comprend les programmes 775 et 776 respectivement intitulés « Développement et transfert en agriculture » et « Recherche appliquée et innovation en agriculture ».

Le programme 775 (47,5 % du total des crédits de paiement du CAS en 2025, soit presque 2 points de plus qu'en 2024) oriente les structures qui conseillent les agriculteurs vers l'agroécologie, c'est-à-dire des modalités de production agricole cherchant à concilier le respect de l'environnement et les contraintes sanitaires tout en conservant un modèle économique viable. Il comprend des actions d'accompagnement thématique via des appels à projets ainsi que plusieurs volets de financement à destination :

- des programmes pluriannuels des chambres d'agriculture ;

- de chambres d'agriculture ;

- de la fédération des coopératives agricoles ;

- et des organismes nationaux à vocation agricole et rurale (ONVAR).

Le programme 776 (52,5 % du total des crédits de paiement du CAS en 2025) poursuit principalement quatre objectifs, à savoir améliorer l'autonomie alimentaire française, améliorer la compétitivité des agriculteurs, promouvoir la diversité des modèles agricoles et des systèmes de production et enfin améliorer les capacités d'anticipation des acteurs de l'agriculture. À travers le financement de l'association de coordination technique agricole (ACTA), une association créée en 1956, qui représente les 19 instituts techniques agricoles auprès des pouvoirs publics et dispose d'un budget annuel de 6 millions d'euros environ, le programme 776 contribue au financement de ce que l'on pourrait qualifier de « Recherche et Développement » agricole.

Les dépenses du CASDAR exécutées en 2025 par programme

(en millions d'euros)

Source : Commission des finances du Sénat

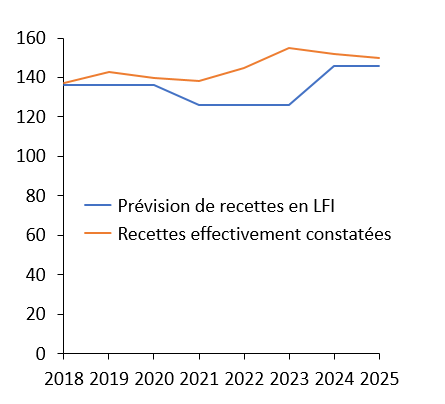

Conformément à l'article 21 de la LOLF16(*), « [si], en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent. ». Autrement dit, une ressource supplémentaire par rapport aux prévisions ne pourra être réutilisée dans le cadre du présent programme qu'à la condition de faire expressément l'objet d'une ouverture de crédits par le ministre en charge des finances. Les crédits budgétaires sont donc ouverts à hauteur des prévisions de recettes, en l'espèce le montant de la taxe sur le chiffre d'affaires des exploitants agricoles et les autorisations d'engagement sont égales aux crédits de paiement. Les rapporteurs spéciaux sont donc particulièrement attentifs à la sincérité et à l'efficacité de cette prévision. Cette année encore, les recettes ont été sous-évaluées, même s'il faut noter une relative amélioration depuis 2024 puisque l'augmentation du plafond de recettes en LFI cette année-là (146 millions d'euros contre 126 millions d'euros jusqu'en 2023 inclus), dont les rapporteurs spéciaux se réjouissent puisqu'elle répondait à une de leur préconisation, a eu pour effet de réduire le différentiel entre dépenses et recettes. Pour la même raison, cette amélioration s'est confirmée concernant l'exécution 2025 et devrait se confirmer en 2026, le plafond de dépenses du CASDAR ayant été porté à 171 millions d'euros.

1. Des recettes qui demeurent supérieures aux prévisions et justifient le relèvement du plafond de dépenses opéré en LFI 2026

Le CASDAR est alimenté par le produit de la taxe sur le chiffre d'affaires des exploitants agricoles. Conformément à l'article 302 bis MB du code général des impôts, cette taxe est « assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos tel que défini à l'article 293 D, auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Elle est également assise sur le chiffre d'affaires mentionné sur la déclaration prévue à la dernière phrase du 1° du I de l'article 298 bis. »

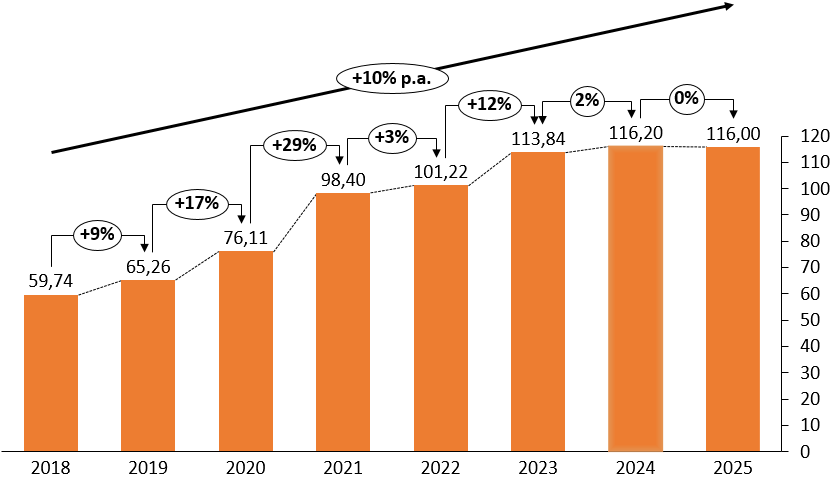

Alors que les rapporteurs spéciaux étaient allés jusqu'à « s'interroger sur la sincérité de la programmation budgétaire17(*) » au regard de l'accentuation ininterrompue, à partir de 2018, du différentiel entre la prévision initiale et la recette constatée, ils se réjouissent de l'atténuation de l'écart depuis 2024. Cette tendance est le résultat d'un double effet tenant à la hausse susmentionnée du plafond de dépenses et au maintien à un niveau élevé des recettes annuelles (au moins 150 millions d'euros).

La situation continue donc de se diriger vers un rapprochement du plafond de dépenses autorisé (qui correspond à la prévision de recettes) et des recettes effectivement constatées.

Évolution des recettes prévues en LFI et constatées entre 2018 et 2025

(en millions d'euros)

Source : Commission des finances du Sénat

Il n'en demeure pas moins qu'une partie de la taxe, qui pèse davantage sur les petites exploitations, reste inemployée et continue en 2025 d'alimenter le solde comptable du CASDAR qui ne cesse de croître (cf. infra). Les rapporteurs spéciaux renouvellent donc leur analyse à ce sujet : cette situation apparait incompréhensible, alors même que le ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire, dans le cadre du budget général, est à la recherche de financements, a fortiori dans un contexte où le faible pouvoir d'achat d'une partie des agriculteurs constitue une préoccupation majeure.

2. Une nouvelle sous-exécution de crédits, certes dans des proportions moindres, aboutissant une nouvelle fois à une augmentation du solde comptable du CASDAR

La sous-consommation des crédits demeure une réalité pour le CASDAR : le taux de consommation des crédits de paiement en 2025 s'élève à 53 % des crédits ouverts (contre 54 % en 2023 et 58,2 % en 2022). Ce faible niveau de consommation en CP s'explique, d'après le ministère, « par la pluriannualité des projets engagés et les échéanciers de paiement associés en fonction des dépenses réellement constatées », ce qui est ponctuellement entendable, même si sa répétition d'un exercice sur l'autre pose question.

En autorisations d'engagement, l'exécution budgétaire 2025 du CASDAR est davantage conforme à la programmation effectuée en début d'année, avec 97 % des AE ouvertes consommées, contre 89,7 % en 2024, 82,8 % en 2023 et 87,4 % en 2022.

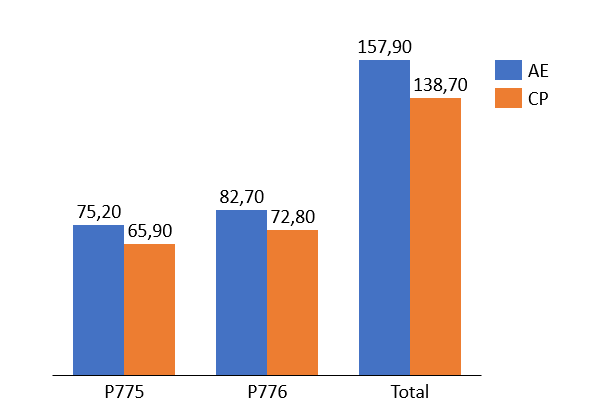

Crédits ouverts et crédits consommés du CASDAR en 2025

(en millions d'euros)

|

Programme 775 |

Programme 776 |

Total CAS |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Loi de finances initiale |

67,9 |

67,9 |

78,1 |

78,1 |

146 |

146 |

|

Fonds de concours et attribution de produits |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Reports |

10,5 |

37,6 |

7,65 |

78,6 |

18 |

116 |

|

Versements art. 21 LOLF |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Différentiel annulations et décret de virement |

- 1,35 |

- 1,35 |

+ 1,35 |

+ 1,35 |

0,00 |

0,00 |

|

Loi de finances de fin de gestion |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Total des crédits ouverts |

77 |

104 |

87 |

158 |

164 |

262 |

|

Crédits consommés |

75,2 |

65,9 |

82,7 |

72,8 |

157,9 |

138,7 |

|

Crédits non consommés |

1,8 |

38,3 |

4,3 |

85,2 |

6,1 |

123,3 |

Source : Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2026

Les crédits consommés en 2025 se situent dans une fourchette haute de ce qui a pu être constaté au cours de la période récente.

En autorisations d'engagement, ils s'élèvent à presque 158 millions d'euros, un niveau équivalent à ce qui avait été constaté en 2024 et supérieur aux 141 millions d'euros constatés en 2023, 135 millions d'euros en 2022 et 126 millions d'euros en 2021.

En crédits de paiement, la consommation constatée en 2025 atteint 139 millions d'euros contre respectivement 144 millions, 142 millions, également 142 millions et 114 millions d'euros en 2024, 2023, 2022 et 2021.

Ce point, qui doit être d'autant plus souligné qu'il est plutôt positif, est la conséquence du rehaussement du plafond précité qui a donc évité au Gouvernement, en 2025, de procéder à l'ouverture de crédits par voie d'arrêté en cours d'année sur le fondement de l'article 21 de la LOLF18(*), ce qu'il avait été contraint de faire en cours d'exercice 2021, 2022 et 2023.

Exécution et prévision des recettes

du CASDAR

et dépenses constatées19(*)

(en millions d'euros)

|

Année |

Recettes inscrites en LFI |

Recettes constatées |

Exécution (CP) |

Solde comptable cumulé au 31 décembre |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,80 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,70 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,60 |

|

2019 |

136 |

142,9 |

130,5 |

80,00 |

|

2020 |

136 |

140,3 |

127,2 |

93,20 |

|

2021 |

126 |

138 |

114 |

118,00 |

|

2022 |

126 |

145 |

142 |

121,09 |

|

2023 |

126 |

154,94 |

141,75 |

134,27 |

|

2024 |

146 |

151,86 |

143,63 |

142,5 |

|

2025 |

146 |

150 |

138,70 |

153,420(*) |

Source : commission des finances du Sénat

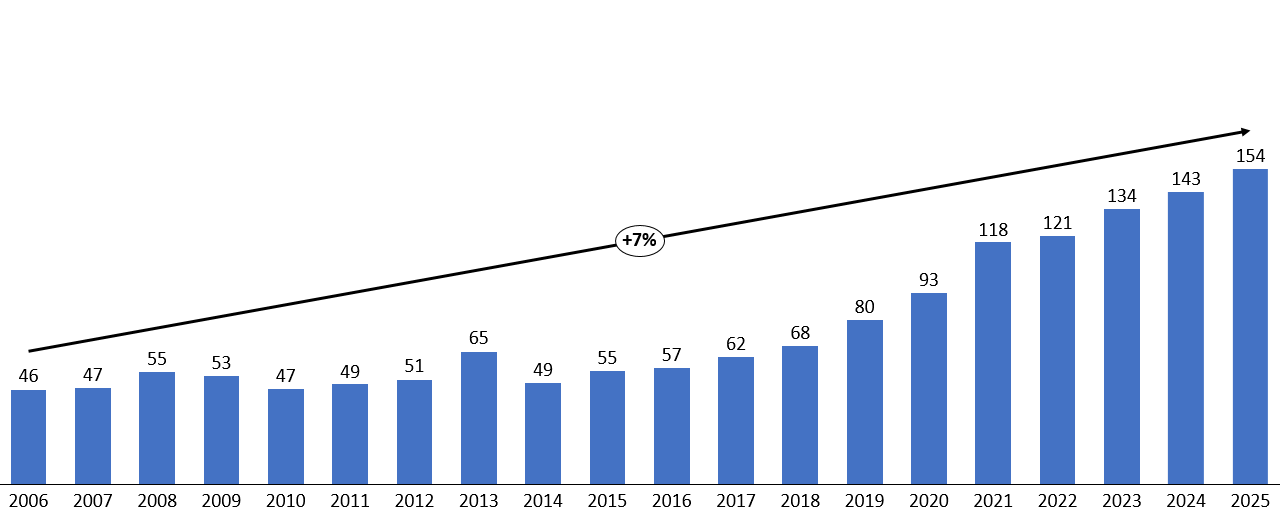

En moyenne, depuis 2006, le solde comptable du CASDAR augmente en effet annuellement de 7 % et a ainsi plus que triplé sur la même période.

Le solde comptable cumulé du CASDAR : une hausse moyenne de 7 % par an

(en millions d'euros)

Source Commission des finances du Sénat

Compte tenu de l'attachement du secteur agricole au principe d'affectation des crédits permis par l'existence d'un compte d'affectation spéciale et, plus important encore, du fait du rapprochement - auquel l'insistance sénatoriale n'est sans doute pas étrangère - entre le prévisionnel de recettes et les recettes constatées, les rapporteurs spéciaux n'appellent plus, depuis 2025, à la rebudgétisation des crédits, c'est-à-dire à la suppression du CASDAR. En revanche, certaines problématiques, devenues récurrentes devront être résorbées, en particulier afin que soit pleinement respectée la LOLF. En effet, parmi les comptes spéciaux21(*), les comptes d'affectation spéciale doivent, conformément à l'article 21 de la LOLF, présenter une « relation directe, par nature, entre la recette et la dépense22(*) ».

Le rapprochement substantiel entre les dépenses et les recettes dans le CASDAR témoigne d'un lien plus marqué entre les deux. Toutefois, les rapporteurs spéciaux en appellent à des modalités de gestion plus rigoureuses encore.

B. UN COMPTE D'AFFECTATION SPÉCIALE QUI DOIT ÊTRE SOUMIS À DES MODALITÉS DE GESTION ET D'ÉVALUATION ENCORE PLUS RIGOUREUSES

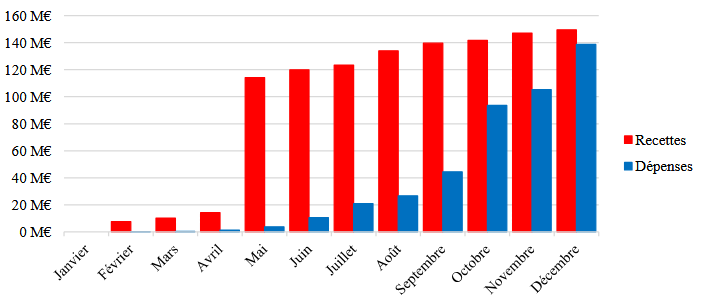

1. Soumettre plus rigoureusement le CASDAR au principe d'annualité budgétaire

Le CASDAR s'éloigne du principe d'annualité budgétaire auxquels il est en théorie soumis par la pratique systématique et massive des reports de crédits. Cette situation résulte du caractère tardif, chaque année, de la consommation des crédits. La Cour des comptes, dans son analyse de l'exécution budgétaire pour l'année 2025, souligne ainsi des « difficultés structurelles pour mobiliser les crédits en début d'année ».

Rythme de perception des recettes et d'engagement des dépenses

(en millions d'euros)

Source : Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2026

La simplification de la procédure préalable à l'engagement des dépenses, prévue par le PNDAR 2022-2027, n'a pas entraîné la fluidification attendue des décaissements, lesquels s'opèrent toujours principalement au second semestre, malgré la mise à disposition effective des crédits dès le mois de mars. Un grand nombre d'appels à projet est lancé trop tardivement dans l'année : il apparaît qu'une meilleure anticipation de ceux-ci pourrait conduire à mieux étaler les dépenses sur l'ensemble de l'année civile. Cela semble constituer une nécessité d'autant plus prégnante que la situation actuelle conduit les reports de crédits de paiement à être toujours plus élevés, années après années.

Montant des crédits de paiement au

31 décembre de l'année

reportés sur l'exercice

suivant

(en millions d'euros)

Source : Commission des finances du Sénat

2. Parfaire les modalités d'évaluation performative du CASDAR

À titre liminaire, les rapporteurs spéciaux se réjouissent de la rationalisation, soulignée par la Cour des comptes dans sa note d'analyse précitée, du coût de gestion du CASDAR. Il semble en effet que la mise en oeuvre du Programme national pour le développement agricole et rural (PNDAR) 2022-2027 a contribué à améliorer la situation auparavant caractérisée par un coût de suivi du CASDAR proportionnellement très important. Ils relèvent en particulier la division par six23(*), entre 2023 et 2024, du coût des fonctions support directement supportées par le CASDAR, grâce à une reprise en main d'une partie des programmes support par les services du ministère de l'agriculture, de l'agro-alimentaire et de la souveraineté alimentaire et de certains de ses opérateurs, ce qui favorise nécessairement des économies d'échelle.

Les rapporteurs spéciaux demeurent néanmoins attentifs à l'évaluation de la performance associée à ce programme. Il importe en premier lieu que le ministère de l'agriculture s'attache à restituer davantage les résultats des recherches appliquées financées par les exploitations agricoles, lesquelles ont également droit à cette information. À l'heure où la thématique de l'agroécologie oriente fortement les choix publics dans le domaine de l'agriculture, il est nécessaire de renforcer la programmation de la recherche, ce qui passe par une information plus satisfaisante du Parlement.

Les neuf

priorités du Programme national pour le développement

agricole et rural (PNDAR) 2022-2027

Deux priorités pour la mobilisation en faveur de l'économie, de l'emploi et des territoires :

- Créer des chaînes de valeur équitables favorisant une relocalisation des productions agricoles et la compétitivité des filières et des entreprises ;

- Répondre au défi du renouvellement des générations en agriculture en accompagnant l'installation et la transmission, ainsi que l'amélioration de la qualité de vie au travail et les démarches de réflexion sur le sens des métiers en agriculture.

Deux thèmes prioritaires sur le plan environnemental :

- Contribuer à la réduction des émissions de gaz à effet de serre de l'agriculture, et développer les techniques permettant de stocker du carbone (et valorisation associée) ;

- Développer l'autonomie protéique et azotée de l'agriculture française et des territoires.

Trois thèmes prioritaires pour améliorer la résilience de l'agriculture :

- Valoriser et préserver l'agrobiodiversité, en diversifiant les productions à différentes échelles (du niveau intra-parcellaire au niveau paysager), en mobilisant la sélection génétique et en favorisant les complémentarités élevage-culture ;

- Accompagner l'adaptation des systèmes de production animale et végétale face aux aléas et au changement climatique, en s'appuyant notamment sur une gestion économe et efficiente de l'eau ;

- Renforcer la gestion intégrée de la santé animale et végétale, en développant la place des mesures préventives ou alternatives à l'utilisation de produits phytosanitaires de synthèse ou d'antimicrobiens (gestion de l'assolement, sélection génétique, biocontrôle, méthodes de biosécurité, gestion mécanique, etc.), en particulier pour anticiper et préparer des évolutions réglementaires telles que le non-renouvellement de l'approbation de substances actives au niveau européen, en synergie avec les actions des plans Ecophyto et Ecoantibio.

Un enjeu « sociétal » :

- Améliorer le bien-être animal et poursuivre les transitions pour rester acteur des marchés et générer de la valeur au sein des filières.

Un enjeu plus transversal :

- Mobiliser le levier du numérique pour soutenir la conception, le pilotage, le déploiement et la valorisation de systèmes de production agricole innovants et performants.

Source : projet annuel de performance, annexe au projet de loi de finances pour 2026

Parmi les deux indicateurs24(*) de performance du programme 775, ils considèrent de nouveau que le « nombre de documents de diffusion de connaissances inscrits dans la base de données RD-Agri par le réseau des chambres d'agriculture, le réseau des organismes nationaux à vocation agricole et rurale (ONVAR) et les groupements d'intérêt économique et environnemental (GIEE) » n'est pas pertinent.

À l'inverse, certains éléments essentiels des politiques publiques portées par le CASDAR ne font l'objet d'aucune évaluation : parmi les trois indicateurs25(*) de performance du programme 776, il n'y a aucun indicateur de performance portant sur les appels à projets alors que ceux-ci constituent 30 à 40 % des financements du programme. Ils s'associent par ailleurs aux regrets formulés par la Cour des comptes s'agissant de l'absence d'un indicateur de performance portant sur « l'impact des financements du CASDAR sur la diffusion ou le transfert des innovations26(*) ».

Les rapporteurs spéciaux réitèrent donc certaines préconisations formulées l'an passé, en particulier la nécessité d'une évaluation effective des activités, une plus juste estimation de leur impact environnemental et un recours accru aux procédures d'appel à projets.

Enfin, les rapporteurs spéciaux portent une attention spéciale au devenir de la taxe sur le chiffre d'affaires des exploitants agricoles instituée à l'article 302 bis MB précité du code général des impôts, principalement assise sur les petites exploitations et dont le rendement est dérisoire. Sans aller jusqu'à proposer sa suppression, ils renouvellent leur appel à en revoir l'assiette et à prendre davantage en considération la situation financière des exploitants agricoles dans la réflexion d'ensemble.

* 1 Après une seule année d'existence, le programme 382 « Protection animale » correspondant à un total de 330 000 euros exécutés avait été supprimé en loi de finances initiale pour 2024 et les crédits correspondants ont depuis été intégrés au programme 206. Il était consacré au soutien aux associations de protection des animaux de toutes espèces (en complément d'une action déjà existante du programme 206).

* 2 La surconsommation par rapport aux crédits initiaux avait été respectivement de 36 % et de 20,5 % au cours de l'exécution budgétaire de 2022 et 2023.

* 3 En LFI 2024, 1,3 milliard d'euros supplémentaire avait été ouvert par rapport à la LFI 2023, à destination de la transition écologique.

* 4 En 2024, les autorisations d'engagement et les crédits de paiement exécutés savaient été inférieurs, respectivement de 3 % et de 5,5 %, à la programmation initiale (contre tout de même 20,5 % de dépassement en AE comme en CP en 2023).

* 5 Crédits ouverts en loi de finances initiale hors fonds de concours (FDC) et attributions de produits (AdP) et avant les mouvements de crédits infra-annuels.

* 6 Depuis 2024, le taux de mise en réserve est fixé par la circulaire du 21 novembre 2023.

* 7 Le décret n° 2025-374 du 25 avril 2025 a annulé un total de 140 millions d'euros en AE et de 130 millions d'euros en CP, soit respectivement 4,5 et 4,8 % de l'effort global demandé à l'ensemble des missions (1 milliard d'euros en AE et 2,7 milliards d'euros en CP), alors que la mission représente 0,7 % du budget de l'État. La loi n°2025-1173 du 8 décembre 2025 de finances de fin de gestion (LFG) pour 2025 a annulé 175 millions d'euros en AE et 109 millions d'euros en CP supplémentaires.

* 8 Il s'agit essentiellement de fonds de concours provenant de la commission européenne, pour 26 millions d'euros, en AE comme en CP, destinés à la gestion de crises (lutte contre les maladies animales et sécurité alimentaire).

* 9 14 millions d'euros en AE, provenant du programme 206, et 216 millions d'euros en CP (répartis entre le programme 181 M€ 149 pour 181 millions d'euros et le programme 206 pour 35 millions d'euros) ont été redéployés pour la gestion de crise et la lutte contre les maladies animales.

* 10 Note d'analyse de l'exécution budgétaire 2025 de la Cour des comptes.

* 11 En 2022, les crédits ouverts en cours de gestion en 2022 avaient presque égalé les autorisations de la LFI, tant en AE qu'en CP, principalement du fait des ouvertures opérées en lois de de finances rectificatives (939 millions d'euros en CP), des reports de crédits (402 millions d'euros en CP), et plus marginalement de fonds de concours et attributions de produits (45 millions d'euros). En 2023, les autorisations d'engagement et les crédits de paiement exécutés ont été supérieurs de 20,5 % à la programmation initiale.

* 12 Depuis cette date, les dispositifs assis sur le FEADER, comme les aides à l'installation et à la transmission d'exploitations, sont gérés directement par les régions.

* 13 Il s'agit, d'une part, du « niveau de traitement des animaux à la colistine » (un antibiotique), dont l'objectif fixé avait été atteint et d'autre part, du « Nombre de Doses Unités », le « Nodu », qui mesurait le nombre de traitements « moyens » appliqués annuellement sur l'ensemble des cultures, à l'échelle nationale.

* 14 Il s'agit de la proposition n° 10 de leur rapport d'information consultable via le présent lien.

* 15 Loi n° 2023-580 du 10 juillet 2023 visant à renforcer la prévention et la lutte contre l'intensification et l'extension du risque incendie consultable via le présent lien.

* 16 Deuxième alinéa du II de l'article 21 de la loi organique n° 2001-692 relative aux lois de finances du 1er août 2001.

* 17 Projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2023 : Agriculture, alimentation, forêt et affaires rurales , rapport n° 34 (2024-2025), tome II, annexe 3, de MM. Christian Klinger et Victorin Lurel, déposé le 16 octobre 2024.

* 18 « Si, en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent » (extrait de l'article 21 de la LOLF).

* 19 Aux arrondis près jusqu'en 2018.

* 20 Ce montant a été arrondi, le solde cumulé du compte étant exactement de 153 379 888 euros au 31 décembre 2025.

* 21 Les comptes spéciaux, distincts du budget général et des budgets annexes, comprennent les comptes d'affectation spéciale, les comptes de commerce, les comptes monétaires et les comptes de concours financiers. Très prisés après la seconde guerre mondiale pour leur simplicité d'utilisation - on en compte environ 400 en 1947 - ils ont été de plus en plus encadrés, en particulier par l'ordonnance budgétaire de 1959 puis par la LOLF.

* 22 « Les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées. » (Premier alinéa du I de l'article 21 de la LOLF).

* 23 Les dépenses des fonctions support directement financées par le CASDAR sont passées de presque 600 000 euros à un peu moins de 100 000 euros.

* 24 Le second indicateur porte sur le nombre d'agriculteurs impliqués dans des groupes en transition agroécologique (GIEE- 30 000).

* 25 Ces trois indicateurs portent sur la capacité des instituts techniques agricoles à développer des partenariats multi-acteurs au niveau européen, la capacité des instituts techniques agricoles (ITA) à diffuser leurs résultats auprès de différents publics (professionnel, grand public, français et international) via les médias traditionnels et numériques et enfin l'audience des actions de diffusion et formation organisées par le réseau des instituts techniques agricoles.

* 26 Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2026 (page 34).