- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. L'EXÉCUTION DU PRÉLÈVEMENT

SUR RECETTES EN 2025

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. LE DÉBOUCLAGE DES RESTES À

LIQUIDER IMPLIQUERA UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE DANS

LES PROCHAINES ANNÉES

- B. LES DISCUSSIONS AUTOUR DU PROCHAIN CADRE

FINANCIER PLURIANNUEL (CFP) LAISSENT AUGURER UNE FORTE PROGRESSION DE LA

CONTRIBUTION FRANÇAISE, NÉCESSITANT UNE HAUSSE DES RESSOURCES

PROPRES DE L'UE

- 1. Le cadre financier pluriannuel (CFP)

proposé par la Commission implique une forte hausse des dépenses

en euros courants

- 2. Le système de ressources propres

proposé, plutôt favorable à la France, doit être

adopté pour simplifier l'équation budgétaire

- a) La priorité est de maximiser les

ressources propres existantes

- b) Le système d'échange de quotas

d'émission (SEQE) et le mécanisme d'ajustement carbones aux

frontières (MACF) sont les deux pistes les plus favorables

- c) Le rendement des deux ressources statistiques,

relatives aux déchets électroniques et au tabac, est plus

incertain

- d) La contribution proposée sur le chiffre

d'affaires n'est pas satisfaisante et gagnerait à être

remplacée

- a) La priorité est de maximiser les

ressources propres existantes

- 1. Le cadre financier pluriannuel (CFP)

proposé par la Commission implique une forte hausse des dépenses

en euros courants

- C. UN ACCROISSEMENT CONSÉQUENT DES

ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE DU FAIT

NOTAMMENT DU SOUTIEN FINANCIER À L'UKRAINE

- A. LE DÉBOUCLAGE DES RESTES À

LIQUIDER IMPLIQUERA UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE DANS

LES PROCHAINES ANNÉES

- I. L'EXÉCUTION DU PRÉLÈVEMENT

SUR RECETTES EN 2025

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 33 Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. Le montant du prélèvement sur les recettes de l'État versé au profit de l'Union européenne (PSR-UE) s'est élevé à 23,0 milliards d'euros, soit 136 millions d'euros de moins que la prévision inscrite en loi de finances initiale (- 0,6 %).

2. Après plusieurs années de baisses cycliques, le niveau du PSR-UE est attendu en très forte hausse pour les deux dernières années du cadre financier pluriannuel, dépassant les 31 milliards d'euros en 2027. En effet, la consommation des fonds structurels est usuellement concentrée en fin de cycle, effet accentué au cas présent par la mise en oeuvre du plan Next Generation EU qui a contribué à décaler la consommation des fonds portés par le budget de l'Union européenne.

3. La Commission européenne a présenté ses propositions pour le prochain cadre financier pluriannuel (CFP) 2028-2034. Cette proposition ambitieuse aspire à préserver les politiques existantes tout en finançant les investissements d'avenir pour le continent. Ces ambitions ont un coût : la contribution annuelle moyenne de la France au budget de l'UE passerait de 26 milliards d'euros pour le CFP actuel à 36 milliards d'euros. Cette contribution serait même portée à 42 milliards d'euros si les nouvelles ressources propres proposées par la Commission ne sont pas adoptées. La défense de telles nouvelles ressources constitue donc une priorité absolue dans les négociations à venir.

4. Plusieurs facteurs risquent de contribuer à l'augmentation à l'avenir de la contribution française, en particulier l'aide financière apportée à l'Ukraine : si elle demeure indispensable pour soutenir son effort de guerre, elle expose désormais l'Union européenne et ses États membres à un risque financier conséquent.

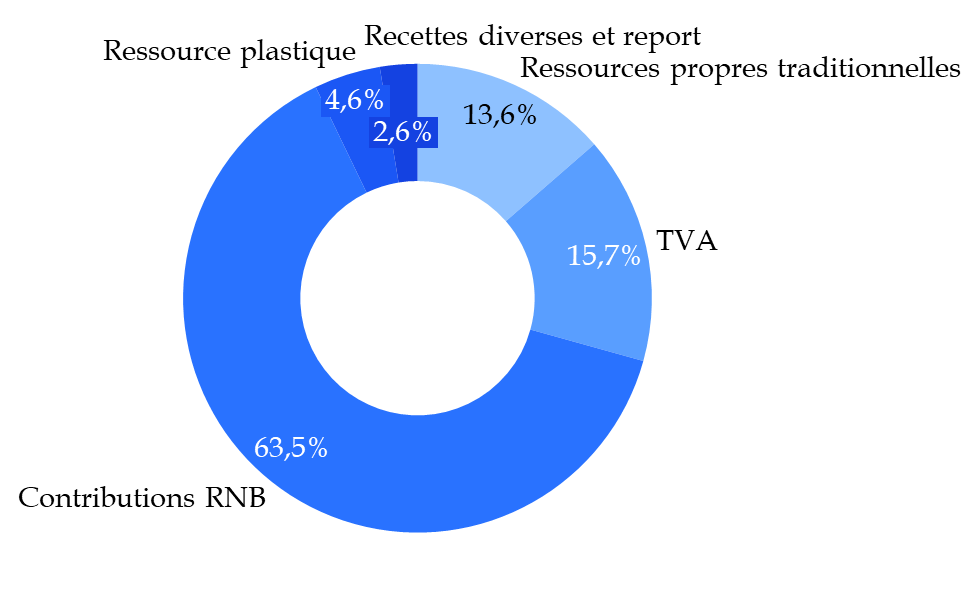

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2025

Répartition des ressources du budget de l'Union européenne sur l'exercice 2025 (exécution prévisionnelle)

Source : commission des finances, à partir de la Cour des comptes

Le financement du budget de l'Union européenne repose, sur :

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur une assiette constituée du revenu national brut (RNB) ;

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- d'autres ressources diverses comprenant le report du solde budgétaire de l'exercice antérieur, ou encore les intérêts de retard ou les amendes infligées par la Commission européenne ;

- une nouvelle contribution fondée sur le recyclage des déchets d'emballages plastiques de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, depuis le 1er janvier 2021.

En outre, au surplus des crédits « ordinaires » du budget de l'Union européenne et prévus par le cadre financier pluriannuel 2021-2027 (CFP) s'ajoutent ceux du plan de relance européen Next Generation EU (807 milliards d'euros courants), dont le financement est assuré par l'emprunt.

Regroupant les ressources « TVA », « RNB » et « contribution plastique », le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne1(*).

Le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF)2(*) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

A. UNE EXÉCUTION PRÉVISIONNELLE DU PSR-UE FIDÈLE AUX PRÉVISIONS

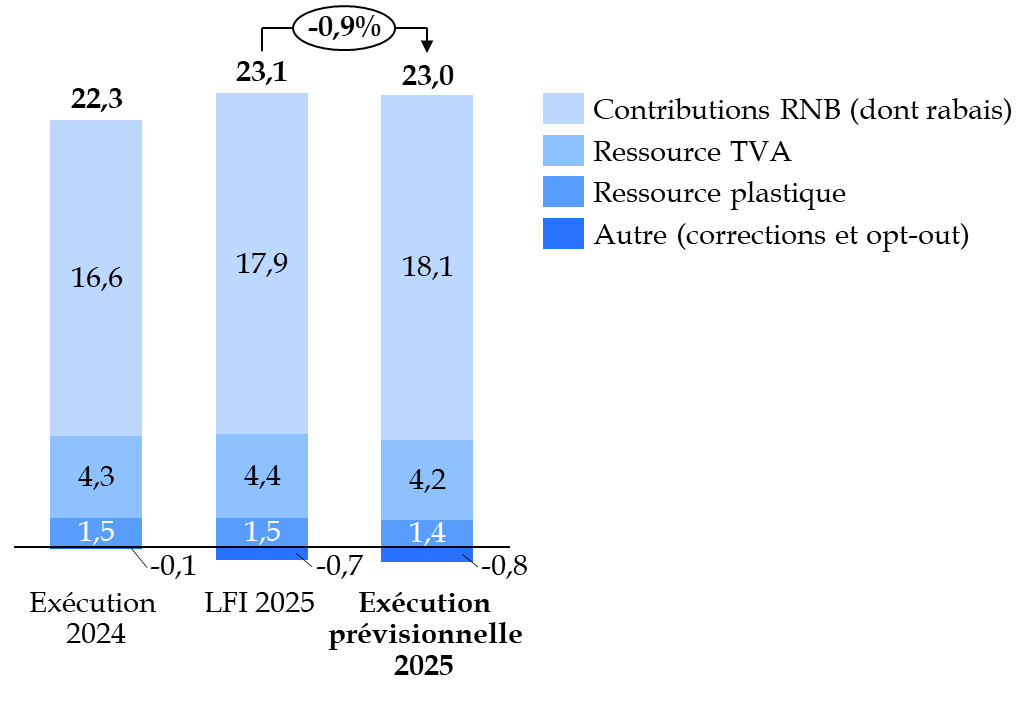

La loi n° 2025-127 du 14 février 2025 de finances pour 2025 avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne (PSR-UE) à 23,1 milliards d'euros. Cette évaluation initiale constituait une hausse par rapport au montant inscrit dans la loi de finances initiales pour 2024 (22,3 milliards d'euros), après plusieurs années de baisse (les prélèvements s'élevaient respectivement, en 2022 et 2023, à 26,4 milliards d'euros puis 24,99 milliards d'euros).

L'exécution prévisionnelle est conforme aux prévisions, affichant peu d'écarts dans ses différentes composantes du PSR-UE :

Composition du PSR-UE en exécution en 2025

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir des documents budgétaires

Au terme de l'exercice 2025, quatrième année du cadre financier pluriannuel 2021-2027, le montant du PSR-UE s'est élevé à 23,0 milliards d'euros, soit 136 millions d'euros de moins que la prévision inscrite en loi de finances initiale (- 0,6 %).

À ce PSR-UE, il convient d'ajouter les ressources propres traditionnelles (RPT) versées par la France, qui s'élevaient à 1,9 milliard d'euros en 2024, 2 milliards d'euros dans la LFI pour 2025 et 2,1 milliards d'euros dans l'exécution prévisionnelle pour 2021.

B. UNE RÉVISION À LA BAISSE MODESTE COMPARÉE AUX ANNÉES PRÉCÉDENTES

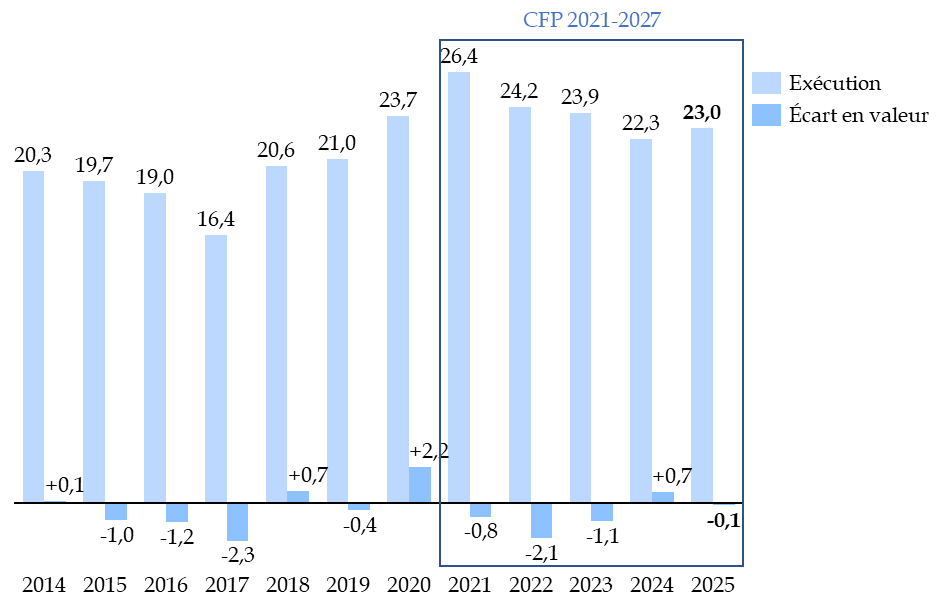

Évolution du prélèvement sur recettes au profit de l'Union européenne (exécution et écart avec le montant inscrit en loi de finances initiale)

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les données de la Cour des comptes

Le prélèvement sur recettes est fréquemment revu à la baisse au moment de l'exécution. Ainsi, en 2025, ce fut le cas pour la 4e fois en cinq ans, pour un montant plus faible que celui observé les années précédentes. Le PSR-UE progresse donc par rapport à l'année précédente, tout en restant inférieur aux niveaux observés sur les années 2021-2023.

Il importe de noter que l'évaluation du PSR-UE fait habituellement l'objet de corrections au cours de l'examen du projet de loi de finances. Cette actualisation au cours de l'automne s'explique par le calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année.

Ainsi, la loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025 avait déjà procédé à un léger ajustement à la baisse de 125 millions d'euros du niveau du PSR-UE, le portant de 23,1 milliards d'euros à 23,0 milliards d'euros pour prendre en compte les derniers budgets rectificatifs de l'Union européenne.

C. LES FACTEURS EXPLICATIFS DE L'ÉCART EN EXÉCUTION

En application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne.

Par conséquent, le montant du prélèvement sur recettes au profit de l'Union européenne prévu dans le projet de loi de finances n'est qu'évaluatif. Il est déterminé à partir :

- du projet de budget de la Commission européenne, présenté en N- 1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiement pour l'année suivante ;

- des hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N- 1 ;

- des hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

L'écart très limité de - 136 millions d'euros entre l'exécution et l'évaluation figurant en loi de finances initiale résulte de deux effets de sens opposé qui se compensent presque intégralement.

D'une part, un effet à la hausse de 989 millions d'euros sur le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) est lié à l'augmentation des dépenses du budget de l'Union européenne. Celle-ci s'explique par une hausse de 6 milliards d'euros des crédits de paiement du budget européen par rapport au budget initial.

D'autre part, plusieurs facteurs ont contribué à réduire le PSR-UE à hauteur de 1 114 millions d'euros :

- la baisse des clés de contribution de la France aux ressources propres du budget de l'Union européenne pour 2025 a entrainé une réduction du PSR-UE de 392 millions d'euros. La clef de contribution de la France au titre de la ressource RNB pour 2025 a ainsi été révisée à la baisse, à 16,39 % contre 16,70 % en 2024 du fait d'une croissance économique plus faible en France que dans la moyenne de l'Union.

- le report du solde excédentaire de l'exercice 2024 (- 220 millions d'euros) ;

- la hausse des droits de douane attendus en 2025 (- 180 millions d'euros)

- l'augmentation des autres recettes du budget européen, en particulier des produits d'amendes au titre de la politique de concurrence (- 252 millions d'euros) ;

- la correction définitive au titre des exercices antérieurs et de la révision à la baisse du financement de l'opt-out de certains États membres (- 70 millions d'euros).

Le rapporteur spécial salue cette révision à la baisse du PSR-UE mais pointe que son faible montant masque deux évolutions de plus grande ampleur, sur lesquelles la France a assez peu de prise.

D'une part, la France peut se prévaloir de sa propre turpitude, puisque sa croissance moindre lui permet d'économiser près de 400 millions d'euros.

D'autre part, si les recettes des droits de douane et des produits d'amendes permettent de soulager la contrainte financière qui pèse sur les États membres, elles restent des recettes exceptionnelles, sur lesquelles la France et l'Union européenne ne peuvent durablement compter pour équilibrer leur budget.

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. LE DÉBOUCLAGE DES RESTES À LIQUIDER IMPLIQUERA UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE DANS LES PROCHAINES ANNÉES

1. La diminution des restes à liquider s'est amorcée en 2024 à un rythme moindre que prévu

L'évolution du niveau des restes à liquider devrait directement affecter le PSR-UE.

Le rapporteur spécial rappelle que l'exécution du budget de l'Union européenne donne systématiquement lieu à l'accroissement du stock de restes-à-liquider (RAL). Celui-ci découle de l'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement. Cette évolution pourrait concentrer davantage les dépenses sur certains exercices et rendre plus complexe l'évaluation du PSR-UE.

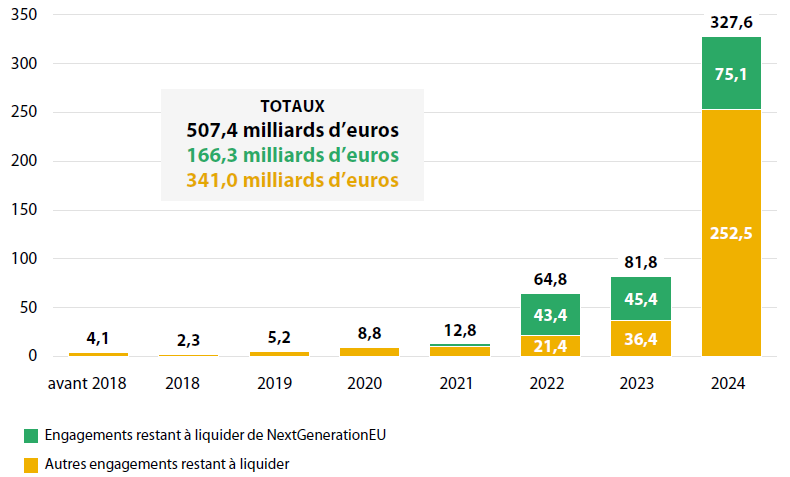

Les RAL ont connu une croissance spectaculaire entre 2021 et 2023, progressant en moyenne de 26 % par an, alors que le lancement de la programmation 2021-2027 se faisait concomitamment à la mise en oeuvre du plan de relance Next Generation EU. Le montant des restes à liquider a commencé à refluer en 2024 par rapport à l'année précédente, atteignant 507,4 milliards d'euros (- 6,6 %) avec l'accélération des décaissements liés à la FRR.

Bien que le montant total des engagements restant à liquider ait diminué par rapport à son niveau record de 2023 (543 milliards d'euros), il est quand même supérieur de 33,5 milliards d'euros à l'estimation publiée en juin 2024 par la Commission (473,9 milliards d'euros)

Dans le détail, 94 % des RAL ont été contractés après 2021, et 68 % d'entre eux concernent la rubrique 2 du CFP (politique de cohésion, en incluant la facilité pour la reprise et la résilience - FRR). 33% des RAL portent sur le plan de relance européen NextGenerationEU.

Engagements restant à liquider, par année d'origine et par type de financement

(en milliards d'euros)

Source : Cour des comptes européenne

Le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets. Ce haut niveau de RAL est expliqué, sur le terrain, par plusieurs facteurs qui ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds, comme la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP et la mise en oeuvre de Next Generation EU, dont les fonds ont été sollicités en priorité.

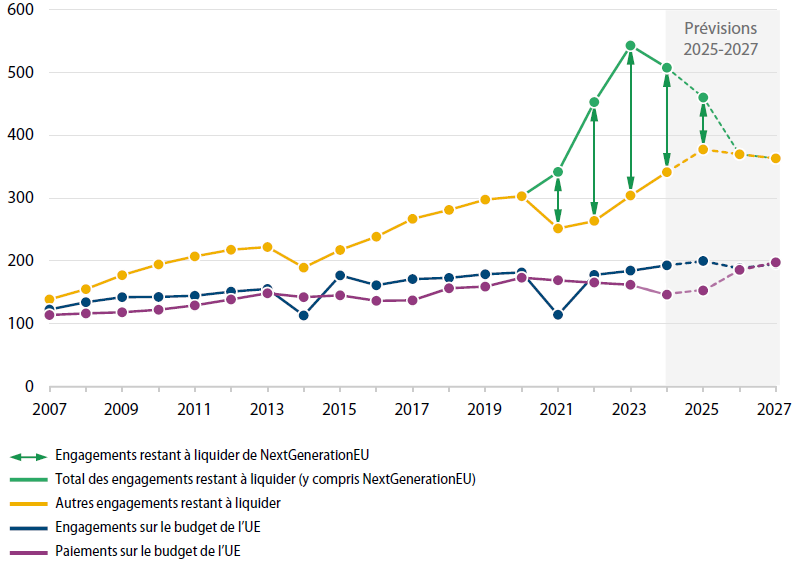

La Commission européenne prévoit toutefois dans son rapport sur les prévisions à long terme du budget de l'UE (2024-2028) que le montant des RAL devrait progressivement décroître pour atteindre 365 milliards d'euros en 2027. Les restes à liquider de Next Generation EU seront notamment résorbés d'ici fin 2026, ces paiements devant être effectués à cette date sous peine d'être dégagés. Cette baisse anticipée des RAL devrait conduire à une augmentation des CP et, ce faisant, du niveau des contributions nationales.

Engagements restant à liquider, engagements

et paiements

de la période 2007-2023 et prévisions pour les

années 2025 à 2027

(en milliards d'euros)

Source : Cour des comptes européenne

Le rapporteur spécial rappelle que la contribution de la France au budget de l'Union européenne représente en 2024 près de 7,2 % de l'ensemble des recettes fiscales françaises et qu'en valeur celle-ci sera appelée à dépasser les 31 milliards d'euros d'ici 2027. Il s'agit de montants très importants et qui représentent, par exemple, près de trois fois les crédits dédiés à la mission « Justice » du budget de l'État.

Dans ce contexte, le rapporteur spécial tient, à nouveau, à souligner deux points essentiels :

- d'une part, l'importance de valoriser le débat consacré à l'examen et au suivi du montant du prélèvement sur recettes en ouverture du projet de loi de finances ;

- d'autre part, l'attention portée à la qualité de la prévision par l'administration du montant du prélèvement sur recettes afin de réduire autant que possible les écarts en exécution.

2. Une très forte hausse de la contribution française est attendue pour les dernières années du présent cadre financier pluriannuel

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne

(en milliards d'euros, en euros courants)

Note : * PLF 2026 ; ** estimation de la direction du budget.

Source : commission des finances du Sénat, d'après la documentation budgétaire

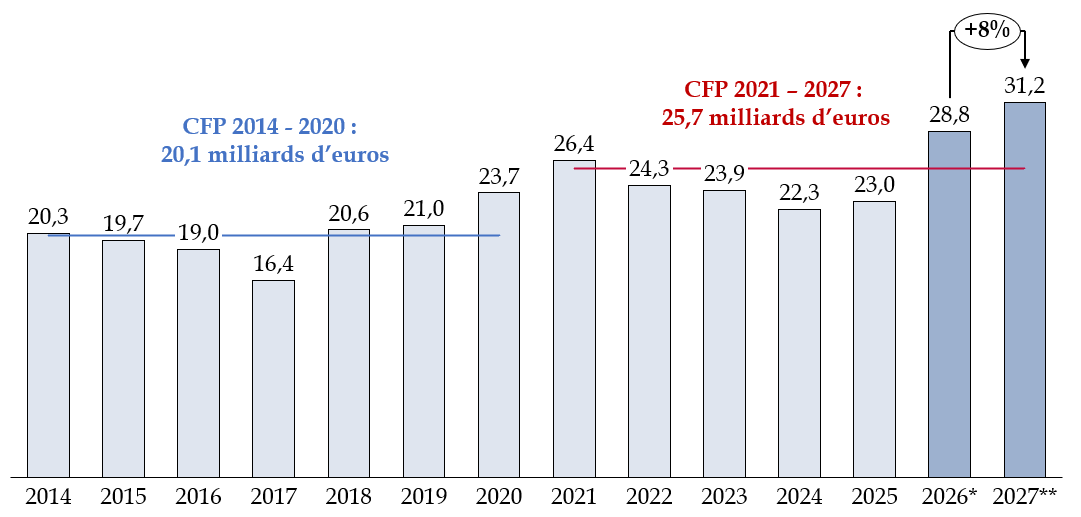

Le montant exécuté en 2025 (23,0 milliards d'euros) est supérieur au montant exécuté pour 6 des 7 années du précédent cadre financier pluriannuel (CFP), reflétant la forte progression du PSR-UE moyen de la France entre le CFP 2014-2020 (20,1 milliards d'euros par an en moyenne) et le CFP 2021-2027 (25,7 milliards d'euros selon les dernières estimations de la direction du budget), hausse expliquée par l'effet du départ du Royaume-Uni, second contributeur net, associée au maintien de rabais accordés à divers pays dans le dernier CFP, dont la France est le premier financeur (1,5 milliard d'euros en 20243(*)).

Après quelques années de contributions relativement basses, le niveau des contributions des États membres augmente fortement, de façon cyclique, en fin de CFP. Les dernières projections de la direction du budget sur la base des informations communiquées par la Commission européenne, font ainsi ressortir une progression marquée du PSR-UE en 2026 (28,8 milliards d'euros en 2026) puis 2027 (31,2 milliards d'euros en 2027).

Cette hausse est la tradition mécanique du débouclage des restes à liquider. Elle tire aussi les conséquences de la révision du CFP adoptée en 2024, dont l'impact pour la France est estimé à 2,9 milliards d'euros sur le PSR-UE pour les années 2025-20274(*).

B. LES DISCUSSIONS AUTOUR DU PROCHAIN CADRE FINANCIER PLURIANNUEL (CFP) LAISSENT AUGURER UNE FORTE PROGRESSION DE LA CONTRIBUTION FRANÇAISE, NÉCESSITANT UNE HAUSSE DES RESSOURCES PROPRES DE L'UE

Le 16 juillet 2025, la Commission européenne a présenté ses propositions pour le prochain cadre financier pluriannuel (CFP) 2028-2034. Celui-ci contient un ensemble de 24 propositions de textes ordonnés dans une articulation simplifiée. Au total, la Commission propose un plafond d'engagements de 1 985 milliards d'euros et un plafond de paiements de 1 980 milliards d'euros pour la période 2028-2034, correspondant à 1,26 % du revenu national brut européen.

Les quatre rubriques retenues sont les suivantes :

- cohésion, agriculture, pêche, sécurité (1 062 milliards d'euros) ;

- compétitivité, prospérité et sécurité (590 milliards d'euros) ;

- Europe dans le monde (215 milliards d'euros) ;

- administration (118 milliards d'euros).

1. Le cadre financier pluriannuel (CFP) proposé par la Commission implique une forte hausse des dépenses en euros courants

a) Une proposition grevée par le remboursement du plan Next Generation EU (NGEU)

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur pour l'Union européenne (UE) : en plus d'un CFP « socle » de 1 074 milliards d'euros en crédits d'engagement, les États membres se sont accordés sur les contours du plan de relance européen Next Generation EU (NGEU), instrument temporaire de relance de 750 milliards d'euros (360 milliards d'euros de prêts / 390 milliards d'euros de subvention). Ce plan ayant été financé par l'emprunt, les 390 milliards d'euros de subventions doivent être remboursés lors du prochain CFP, pour un coût de 168 milliards d'euros et 0,11 % du revenu national brut de l'UE.

b) L'actuel CFP a été dévalorisé par l'inflation

Entre 2021 et 2024, la forte inflation et la hausse des taux d'intérêt ont largement affaibli le pouvoir d'achat du budget européen, le mécanisme d'ajustement des plafonds de crédits (fondé sur un déflateur de 2 %), n'ayant pas compensé l'inflation effective, estimée à 3,49 % par an sur la période. La survenance de pics d'inflation dès 2022 et 2023 a entrainé des effets cumulatifs, dévalorisant d'autant plus les plafonds du CFP 2021-2027.

Alors que le Conseil s'est accordé en 2020 sur un CFP représentant 1,13 % du RNB, après prise en compte de l'inflation, sa valeur réelle est estimée à 1,02 % du RNB. Le simple rétablissement des ambitions passées implique donc une hausse non-négligeable des plafonds.

c) La situation budgétaire des États membres contraint les ambitions européennes

La situation budgétaire dégradée de la France implique une attention forte au coût du CFP proposé par la Commission. Pour mémoire, le 26 juillet 2024, sur proposition de la Commission européenne, le Conseil a lancé une procédure pour déficit excessif à l'encontre de la France. Le 21 janvier 2025, il a adopté une recommandation établissant que la France devrait mettre un terme à sa situation de déficit excessif en 2029 au plus tard, soit la deuxième année du prochain CFP.

Or il ressort des échanges entre le rapporteur spécial et la direction du budget que la proposition de la Commission pour le CFP 2028-2034, impliquerait une très forte hausse de la contribution annuelle moyenne de la France au budget de l'UE, qui passerait de 26 milliards d'euros pour le CFP actuel à 36 milliards d'euros. Cette contribution serait même portée à 42 milliards d'euros si les nouvelles ressources propres proposées par la Commission ne sont pas adoptées.

Un tel niveau de contribution entrainera des arbitrages difficiles au niveau français. Le rapporteur spécial a donc proposé un amendement, adopté par la commission, sur la proposition de résolution européenne relative aux négociations sur le CFP 2028-2034 déposée par la commission des affaires européennes5(*), visant à souligner l'impact financier de la proposition de la Commission européenne, afin de rappeler le contexte budgétaire français et les arbitrages qu'impliqueraient l'adoption de cette proposition.

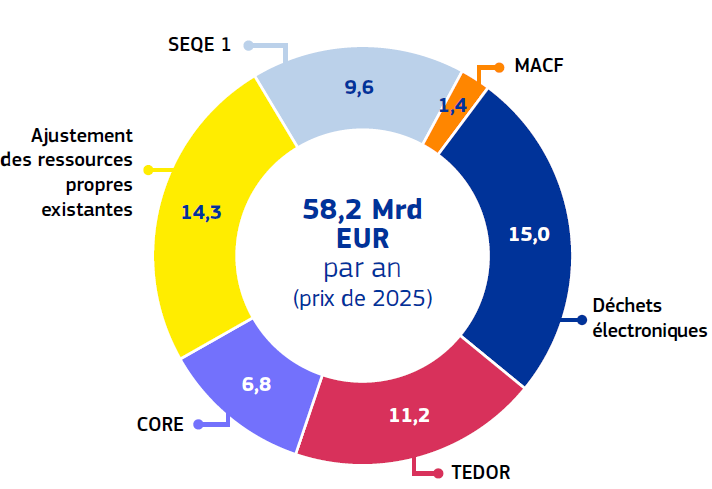

2. Le système de ressources propres proposé, plutôt favorable à la France, doit être adopté pour simplifier l'équation budgétaire

Répartition des nouvelles ressources

propres proposées

par la Commission européenne en juillet

2025

Note : Système d'échange de quotas d'émission (SEQE) ; mécanisme d'ajustement carbone aux frontières (MACF) ; contribution liée au chiffre d'affaires (CORE) ; droits d'accise sur le tabac (TEDOR).

Source : Commission européenne

Sur la base des taux de contribution nationale estimés pour ces différentes ressources, les représentants des ministères économiques et financiers interrogés par le rapporteur ont estimé que, si ce paquet est perfectible, il reste dans l'ensemble favorable à la France.

a) La priorité est de maximiser les ressources propres existantes

Sur le plan des principes, dans un contexte budgétaire contraint et alors qu'il est difficile d'instaurer de nouvelles ressources propres, la piste la plus simple pour dégager des fonds est de maximiser les ressources existantes.

S'agissant des ressources propres traditionnelles (droits de douane), la Commission propose de ramener les frais de perception de 25 % à 10 %, soit le taux appliqué avant 2001, pour un impact annuel estimé à 4,5 milliards d'euros (prix de 2025). Par ailleurs, les montants liés au commerce électronique de petits paquets relèveraient désormais de la catégorie des ressources propres traditionnelles, pour un impact annuel estimé à 4,6 milliards d'euros. Enfin, la clause de minimis (pas de taxation en dessous de 150 euros) serait abolie, pour des revenus supplémentaires estimés à 2,3 milliards d'euros.

Sur le plan comptable, cette proposition est dans l'intérêt de la France : dans les projections du CFP 2028-2034, en augmentant les ressources propres traditionnelles (contribution française à hauteur de 9,8 %), on diminue, le besoin de recourir aux contributions RNB des États membres (contribution française à hauteur de 15,6 % dans le prochain CFP).

b) Le système d'échange de quotas d'émission (SEQE) et le mécanisme d'ajustement carbones aux frontières (MACF) sont les deux pistes les plus favorables

Le SEQE a été instauré en 2005 afin d'encourager la réduction des émissions de gaz à effet de serre d'une manière économiquement efficace et avantageuse. La Commission propose qu'à l'avenir, 30 % des recettes provenant de ces enchères alimentent le budget de l'UE. La France voit plutôt d'un bon oeil l'introduction de cette ressource, qui la toucherait relativement peu et porterait surtout sur des pays industriels comme l'Allemagne.

Quant au MACF, il vise à soumettre les produits importés dans le territoire douanier de l'Union Européenne à une tarification du carbone équivalente à celle appliquée aux industriels européens. L'objectif premier de ce dispositif est de lutter contre les fuites de carbone. Le MACF a été progressivement instauré depuis 2023 et est pleinement en place depuis le 1er janvier 2026. Il s'applique, dans un premier temps, uniquement à certaines marchandises dites « simples » fortement exposés au risque de fuite de carbone.

La Commission propose l'affectation de 75 % des recettes générées par le MACF au budget de l'UE. La France soutient aussi cette ressource, le MACF pouvant être considéré comme la « dimension extérieure » du SEQE.

c) Le rendement des deux ressources statistiques, relatives aux déchets électroniques et au tabac, est plus incertain

Les ressources « statistiques » ne constituent pas de véritables « nouvelles ressources propres » pour l'UE. Il s'agit de contributions apportées par les États membres, fondées sur des indicateurs visant généralement à inciter un comportement vertueux. La mise en oeuvre de ces ressources soulage peu les États membres sur le plan financier, mais peut occasionner des redistributions entre eux.

Sur le modèle de la « ressource plastique », une nouvelle ressource est proposée, sur la base de la quantité d'équipements électriques et électroniques non collectés. D'après les premiers chiffres diffusés, le taux de contribution de la France s'élèverait à 14,9 %. Toutefois, comme pour la ressource plastique, la Cour des comptes européenne émet de sérieux doutes sur la qualité des données, qui pourrait se traduire par une révision de la participation française.

Une seconde ressource relative aux droits d'accise sur le tabac prendrait la forme d'un taux d'appel de 15 %, appliqué aux quantités de tabacs mises à la consommation, multipliées par le taux minimal applicable à chaque État membre. De fortes incertitudes existent toutefois sur le rendement affiché par la Commission, qui dépend largement de la refonte de la directive relative aux accises sur les produits du tabac, laquelle vise notamment à rehausser fortement les accises minimales de l'UE. En effet, cette refonte, sans impact sur la France, pays à forte fiscalité, est contestée par plusieurs pays sur le continent.

d) La contribution proposée sur le chiffre d'affaires n'est pas satisfaisante et gagnerait à être remplacée

La dernière ressource proposée par la Commission porte sur les entreprises et se veut une contrepartie au fait qu'elles puissent opérer dans un marché de plus de 450 millions de consommateurs. Cette ressource propre se concentrerait sur les entreprises dont le chiffre d'affaires (CA) annuel net est supérieur à 100 millions d'euros. Elle prendrait la forme d'une contribution forfaitaire annuelle. Cette proposition est décriée tant sur le plan technique (caractère injuste d'une contribution fondée sur le CA) que politique (une majorité d'États s'opposent à une proposition anti-compétitive). La proposition a ainsi très peu de chance d'être adoptée, et même amendée.

Compte tenu des besoins financiers de l'UE et des incertitudes qui pèsent sur plusieurs des ressources proposées par la Commission, des pistes alternatives doivent être étudiées. À cet effet, le rapporteur a repris la position, formulée dans la proposition de résolution précitée de Mesdames Florence Blatrix Contat et Christine Lavarde, partagée par le Parlement européen, qu'il est souhaitable d'explorer les pistes d'une taxe sur les services numériques au niveau européen. Une telle taxe viendrait compléter le dispositif français, le renforcer et l'étendre sur le continent. Cette proposition, qui touche de grands groupes américains, doit être étudiée indépendamment des intimidations commerciales de ce pays.

C. UN ACCROISSEMENT CONSÉQUENT DES ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE DU FAIT NOTAMMENT DU SOUTIEN FINANCIER À L'UKRAINE

Le rapporteur spécial constate une hausse substantielle des engagements extrabudgétaires de l'Union européenne. Il a souhaité y consacrer un contrôle budgétaire en 2025 afin de mesurer le risque qu'ils font peser sur la contribution française.

L'exposition totale du budget de l'UE correspond au montant maximal qui doit être couvert par le budget de l'UE en cas de défaut de paiement sur une année donnée de tous les remboursements de prêts octroyés ou de garanties accordées. Les engagements extrabudgétaires recouvrent une diversité d'instruments financiers.

Typologie des engagements extrabudgétaires de l'Union européenne

|

Type de passif |

Description |

Principaux dispositifs |

|

Assistance financière aux États membres |

Prêts financés par des emprunts de l'Union pour lesquels celle-ci reste responsable vis-à-vis des investisseurs finaux, y compris en cas de défaut |

Instrument de soutien temporaire à

l'atténuation des risques de chômage en situation d'urgence (SURE)

Mécanisme européen de stabilisation financière (MESF) |

|

Assistance macrofinancière (AMF) aux pays tiers |

Dispositifs en faveur de l'Ukraine : AMF, AMF+ |

|

|

Garanties budgétaires |

L'Union couvre (totalement ou en partie) les pertes des partenaires chargés de la mise en oeuvre qui résultent de défauts de paiement issus d'opérations de financement et d'investissement (opérations de prêt ou de fonds propres) |

Fonds InvestEU |

Source : commission des finances

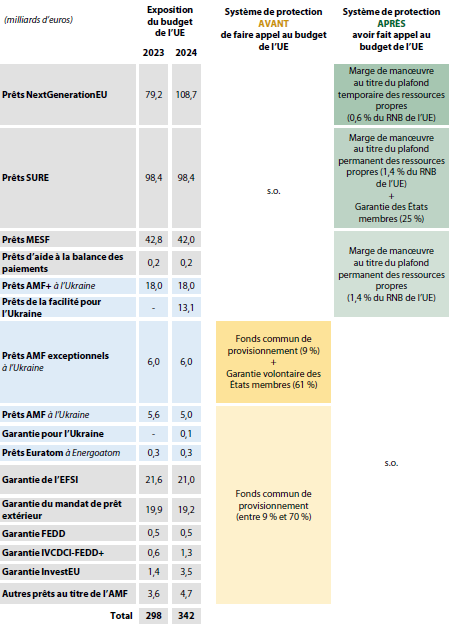

Or le niveau de risque porté par le budget européen connaît une forte hausse depuis 2019 :

Exposition totale du budget de l'Union européenne

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

90,5 |

131,9 |

204 ,9 |

248,3 |

298,0 |

342,0 |

Source : Cour des comptes européenne

L'assistance financière aux États membres a considérablement augmenté dès 2021, avec la mise en oeuvre du programme SURE et l'introduction de la FRR. À partir de 2022, le taux de croissance de l'assistance financière aux pays tiers a également été élevé, en raison de l'extension de l'assistance macrofinancière (AMF) à l'Ukraine, et il en a été de même pour les garanties budgétaires. En 2024, les prêts FRR et les prêts de la facilité pour l'Ukraine ont expliqué la progression des engagements extrabudgétaires de l'UE.

Exposition totale du budget de l'Union

européenne - sources d'exposition

et couverture du

risque

(en milliards d'euros)

Source : Cour des comptes européenne

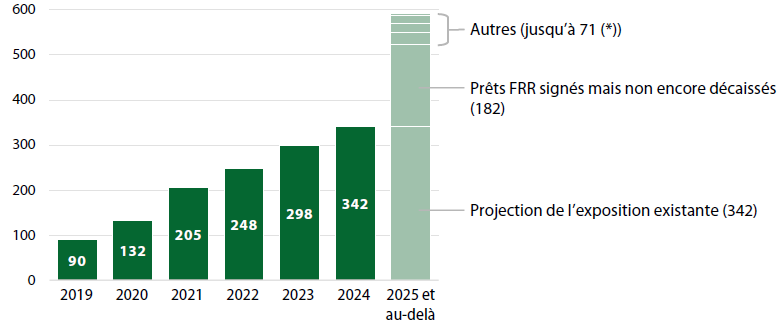

Cette exposition globale de 342 milliards d'euros fin 2024 devrait progresser en 2025 et au-delà, principalement sous l'effet des nouveaux prêts au titre de la FRR et du soutien à l'Ukraine.

Exposition passée et attendue du budget européen

(en milliards d'euros, prix courants)

Note : Autres : garanties budgétaires pour les opérations, constituées mais pas encore décaissées (jusqu'à 27) ; facilité en faveur de l'Ukraine (jusqu'à 19,9) ; mécanisme de coopération pour les prêts à l'Ukraine (jusqu'à 18,1) facilité en faveur des Balkans occidentaux (jusqu'à 4) ; facilité pour la Moldavie (jusqu'à 1,5) ; Assistance macrofinancière à la Jordanie (jusqu'à 0,5).

Source : Cour des comptes européenne

Si le soutien financier apporté par l'Union européenne à l'Ukraine depuis 2022 paraît indispensable pour appuyer son effort de guerre face à l'agression russe, il constitue une exposition financière croissante pour le budget européen et, partant, pour la contribution française. L'aide financière européenne à l'Ukraine est constituée d'une multitude de dispositifs qui se sont succédés depuis 2022, avec plus de 165 milliards d'euros de prêts depuis cette date, principalement sous la forme de mesures d'assistance macro-financière (AMF) :

- l'assistance macrofinancière d'urgence (1,2 milliard d'euros) versée en 2022 et garantie à hauteur de 9 % par le fonds commun de provisionnement compris dans le budget de l'Union européenne ;

- l'assistance macrofinancière exceptionnelle (6 milliards d'euros versés en 2022), garantie à hauteur de 9 % par le budget européen et à hauteur de 61 % par les États membres. La garantie française au titre de l'AMF exceptionnelle, prévue par l'article 149 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, s'élève à 639 millions d'euros ;

- l'assistance macrofinancière + (AMF+, 18 milliards d'euros) prenant la forme de prêts et financée par le dispositif unique d'émission de titres de créance à court terme de l'Union européenne et d'obligations de l'Union européenne. Cette aide n'est garantie que par la mobilisation de la « marge sous plafond », soit la marge entre le niveau des contributions et le plafond fixé par la décision ressources propres. En d'autres termes, tout défaut nécessiterait une hausse des contributions des États membres ;

- la « facilité Ukraine » (50 milliards d'euros, dont 17 milliards d'euros d'aides non remboursables), qui de même, n'est garantie que par la mobilisation de la « marge sous plafond » ;

- une AMF exceptionnelle dite « avoirs gelés » (18,1 milliards d'euros) mobilisée à partir des revenus générés par les avoirs gelés de la Banque Centrale de Russie, garantie par la marge sous plafond ;

- un nouveau prêt de 90 milliards d'euros, dont le principe a été convenu lors du Conseil de l'UE du 4 février 2026, qui prévoit, pour les années 2026 et 2027, 30 milliards d'euros de soutien macroéconomique et 60 milliards d'euros pour soutenir la capacité de l'Ukraine à investir dans des capacités industrielles de défense et à acheter des équipements militaires.

Additionnellement, le soutien financier de l'UE s'est également traduit par les garanties apportées aux financements de la banque européenne d'investissement (BEI) pour près de 2,8 milliards d'euros à date.

L'ensemble de ces instruments sera remboursé selon des échéanciers distincts. D'ores et déjà, la Commission européenne a annoncé que le remboursement des intérêts de l'AMF + et de l'AMF exceptionnelle représenteraient respectivement 2,3 milliards et 717 millions d'euros sur la période 2024-2027, répartis entre les États membres selon la clé RNB. Depuis 2024, la Facilité Ukraine représente un coût pour le budget de l'UE au titre de la prise en charge des intérêts des prêts consentis, estimé à 1,53 milliard d'euros sur la période 2025-2027.

Le paiement des intérêts du prêt AMF + a débuté en 2024. En 2025, la contribution française pour la prise en charge des intérêts de ce prêt s'est élevée à 93,1 millions d'euros (contre 97,1 millions d'euros en 2024). Ce coût devrait être proche de 100 millions d'euros par an pour les prochaines années.

Surtout, le coût pour la France de la « facilité Ukraine » est de 2,9 milliards d'euros sur 2024-2027 (sa quote-part dans les 17 milliards d'aides non-remboursables). À fin 2025, l'impact sur le PSR-UE des aides non remboursables au titre de la facilité Ukraine est de 1,1 milliard d'euros, auxquels il faudrait rajouter 5,6 milliards d'euros en cas de défaut de l'Ukraine, répartis sur plusieurs années6(*)), une hausse dont l'impact serait vraisemblablement atténué par le redéploiement de crédits.

* 1 Depuis la loi de finances pour 2010, le PSR-UE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers.

* 2 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 3 Cf. Cour des comptes, analyse de l'exécution budgétaire, prélèvement sur recettes en faveur de l'Union européenne, avril 2025.

* 4 Au niveau de l'UE, cette révision comportait 31,6 milliards d'euros de nouvelles subventions, sur des sujets comme le soutien à l'Ukraine, les migrations et les défis extérieurs.

* 5 Proposition de résolution n° 531 (2025-2026) de Mmes Christine LAVARDE et Florence BLATRIX CONTAT, déposée au Sénat le 9 avril 2026.

* 6 Estimation de la Cour des comptes, qui applique aux 33 milliards de prêts la quote-part moyenne de la France dans les dépenses de l'Union européenne (16,9 % en moyenne sur 2014-2020).