N° 780

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 24 juin 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de

l'accord

multilatéral entre

autorités

compétentes

portant sur

l'échange des

informations GloBE

(procédure accélérée),

Par M. Emmanuel CAPUS,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

670 et 781 (2025-2026) |

L'ESSENTIEL

Présenté en conseil des ministres le 27 mai 2026, le projet de loi n° 670 (2025-2026) autorisant l'approbation de l'accord multilatéral entre autorités compétentes sur l'échange des informations GloBE a pour objet de permettre l'entrée en vigueur de cette convention internationale relative à la coopération internationale dans le domaine fiscal. L'accord prévoit en particulier la mise en oeuvre d'une procédure de déclaration fiscale simplifiée pour les entreprises assujetties aux règles globales de lutte contre l'érosion de la base d'imposition (règles GloBE) fixées par le Cadre inclusif OCDE/G20.

Le Sénat est la première assemblée parlementaire saisie de ce projet de loi sur lequel le Gouvernement a engagé la procédure accélérée.

Réunie le mercredi 24 juin 2026, sous la présidence de monsieur Claude Raynal, président, la commission des finances a examiné ce projet de loi et le rapport de monsieur Emmanuel Capus, rapporteur.

Le rapporteur, qui relève que le calendrier d'examen retenu par le Gouvernement n'a pas permis de sécuriser les conditions dans lesquelles les entreprises assujetties procèdent à leur campagne de déclaration fiscale en 2026, estime nonobstant que l'approbation proposée par le Gouvernement de l'accord multilatéral sur l'échange des informations GloBE constitue une étape bienvenue et nécessaire à la simplification de la mise en oeuvre du mécanisme d'imposition minimale mondiale (IMM) des bénéfices à hauteur de 15 %, ou « pilier 2 », qui est entré en vigueur en France à compter de l'exercice 2024.

I. LE MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) À HAUTEUR DE 15 % DES BÉNÉFICES DES GRANDES ENTREPRISES, OU PILIER 2, RÉSULTE DE L'ADOPTION EN 2021 DES RÈGLES GLOBE

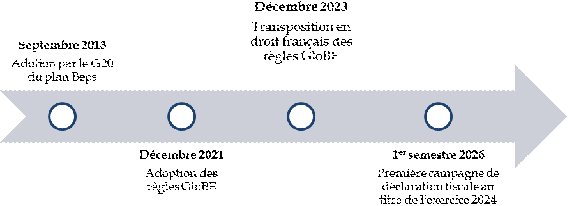

Dans le sillage de la crise économique et financière de 2008, la coopération fiscale internationale a été renforcée pour permettre de lutter plus efficacement contre la fraude fiscale et les pratiques agressives de certaines entreprises multinationales par l'adoption à l'échelle du groupe des vingt (G20) en septembre 2013 d'un plan d'action contre l'érosion de la base d'imposition et le transfert de bénéfices ou « plan Beps (base erosion and profit shifting) », établi par l'OCDE1(*).

Chronologie de la mise en oeuvre du pilier 2

Source : commission des finances

Dans le cadre de la mise en oeuvre du plan Beps, les États membres du Cadre inclusif OCDE/G20 ont adopté en octobre 2021 une déclaration relative à la mise en oeuvre d'une solution reposant sur deux piliers pour répondre aux défis soulevés par l'émergence de l'économie numérique.

Le deuxième pilier de cette solution, ou « pilier 2 », correspond à la mise en place à l'échelle internationale d'un mécanisme d'imposition minimale mondiale (IMM) à hauteur de 15 % des bénéfices des grandes entreprises2(*). La mise en oeuvre du pilier 2 est assurée par chacun des États membres du Cadre inclusif OCDE/G20 en transposant dans leur droit national les règles globales contre l'érosion de la base d'imposition, ou « règles GloBE », adoptées à l'échelle du Cadre inclusif OCDE/G20 le 14 décembre 2021. La France a transposé ces règles dans son droit fiscal par l'article 33 de la loi de finances initiale pour 2024.

Alors que l'exercice 2024 correspond au premier exercice d'entrée en vigueur en France de l'impôt complémentaire GloBE, la collecte de cet impôt reposera sur la première campagne de déclaration qui se déroule dans le courant du premier semestre 2026.

D'après les estimations de l'administration fiscale, la mise en oeuvre en France du pilier 2 permettra de collecter 500 millions d'euros de recettes fiscales en 2026, contre 1,5 milliards d'euros selon les prévisions initiales, qui correspondent à la fois à des recettes collectées au titre d'une sous-imposition d'entités situées en France et à des recettes collectées au titre de la présence en France d'entités mères ultimes (EMU) de groupes dont certaines filiales sont sous-imposées à l'étranger.

II. L'APPROBATION DE L'ACCORD MULTILATÉRAL SUR L'ÉCHANGE DES INFORMATIONS GLOBE CONSTITUE UNE SIMPLIFICATION NÉCESSAIRE DE LA PROCÉDURE DE DÉCLARATION POUR LES ENTITÉS ASSUJETTIES SITUÉES EN FRANCE

A LES RÈGLES GLOBE PRÉVOIENT LA POSSIBILITÉ DE METTRE EN oeUVRE UN MÉCANISME SIMPLIFIÉ DE DÉCLARATION DES INFORMATIONS GLOBE SOUS CERTAINES CONDITIONS

Les règles GloBE fixent un principe d'obligation de déclaration locale (local filing) en application duquel les entités constitutives entrant dans le champ du pilier 2 sont tenues de déposer auprès de l'administration fiscale de la juridiction où elles sont situées une déclaration d'information GloBE (GIR).

Pour autant, au regard de la lourdeur de la charge administrative liée à la multiplication des obligations déclaratives, les règles GloBE prévoient également un mécanisme de dépôt centralisé de la déclaration d'information GloBE du groupe. La mise en oeuvre de ce mécanisme est néanmoins subordonnée au fait que la déclaration d'information GloBE centralisée du groupe, lorsqu'elle est réalisée hors de France, soit faite auprès d'une juridiction qui a signé avec les autorités publiques françaises un accord d'échange automatique des informations GloBE3(*).

Le présent projet de loi prévoit l'autorisation de l'approbation par la France d'un tel accord d'échange automatique des informations GloBE.

B L'APPROBATION DE L'ACCORD MULTILATÉRAL SUR L'ÉCHANGE DES INFORMATIONS GLOBE EST BIENVENUE DÈS LORS QU'ELLE PERMETTRA LA MISE EN oeUVRE POUR LES ENTITÉS SITUÉES EN FRANCE DE LA PROCÉDURE SIMPLIFIÉE DE DÉCLARATION DES INFORMATIONS GLOBE

Le rapporteur remarque qu'il est regrettable que le délai d'examen de ce texte ne permette pas de sécuriser l'application du mécanisme de déclaration centralisée des informations GloBE dès la campagne de déclaration 2026 au titre de l'exercice 2024 pour les entités situées en France et assujetties aux règles GloBE.

Il relève en tout état de cause qu'au regard de la lourdeur de la charge de mise en conformité pour les entreprises concernées, l'approbation de l'accord multilatéral sur l'échange des informations GloBE est bienvenue dès lors qu'elle permettra de sécuriser la mise en oeuvre du mécanisme de déclaration centralisée pour les entités situées en France.

148 États ou juridictions

Membres du cadre inclusif OCDE/G20 dont

36 États ou juridictions

Signataires de l'accord multilatéral sur l'échange des informations GloBE

Source : OCDE

La commission des finances a adopté sans modification ce projet de loi, qui sera examiné en séance publique le 9 juillet 2026.

* 1 OCDE, 19 juillet 2013, Plan d'action concernant l'érosion de la base d'imposition et le transfert de bénéfices.

* 2 Les règles GloBE s'appliquent aux groupes d'entreprises multinationales (EMN) dont le chiffre d'affaires consolidé excède 750 millions d'euros.

* 3 Article 223 WW bis du code général des impôts.