EXAMEN DE L'ARTICLE

ARTICLE

UNIQUE

Autorisation de l'approbation de l'accord multilatéral

entre autorités compétentes portant sur l'échange des

informations GloBE

Le présent article prévoit d'autoriser l'approbation par la France de l'accord multilatéral sur l'échange des informations GloBE, conclu le 15 janvier 2025 et signé par la France le 9 juillet 2025.

L'entrée en vigueur de cet accord multilatéral, qui prévoit l'échange automatique d'informations fiscales pertinentes relatives à l'impôt complémentaire GloBE entre les juridictions ayant activé leur relation d'échange, aura pour effet de permettre aux entités constitutives entrant dans le périmètre d'application des règles GloBE et situées en France de bénéficier du mécanisme de dépôt centralisé de leur déclaration d'information GloBE (GIR).

En dépit du fait que le calendrier tardif d'approbation de l'accord ait pour effet de fragiliser, pour la déclaration faite en 2026, la situation des groupes d'entreprises multinationales (EMN) présents en France et assujettis aux règles GloBE, l'accord multilatéral doit désormais être approuvé pour permettre l'entrée en vigueur rapide du mécanisme de déclaration centralisée pour les entités constitutives présentes en France.

L'entrée en vigueur de cet accord multilatéral aura pour effet de simplifier les obligations déclaratives à la charge des groupes d'entreprises multinationales dans le champ des règles GloBE qui pourront bénéficier du mécanisme de dépôt centralisé.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LA TRANSPOSITION EN DROIT INTERNE DU MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) DES GRANDES ENTREPRISES ET LES ÉCHANGES DE RENSEIGNEMENTS EN MATIÈRE FISCALE PERMETTENT À LA FRANCE DE PARTICIPER À LA COOPÉRATION FISCALE INTERNATIONALE

A. LES RÈGLES GLOBE, OU « PILIER 2 », ADOPTÉES EN 2021 À L'ÉCHELLE DU CADRE INCLUSIF OCDE/G20, ONT POUR OBJECTIF LA MISE EN PLACE D'UN MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) À HAUTEUR DE 15 % SUR LES BÉNÉFICES DES GRANDES ENTREPRISES MULTINATIONALES

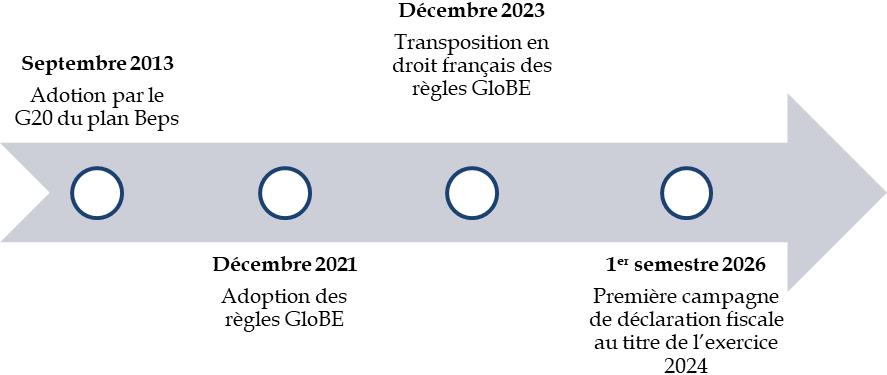

1. Les règles GloBE ont été adoptées en décembre 2021 par le Cadre inclusif OCDE/G20 au sein d'un plan de lutte global contre l'érosion de la base d'imposition et le transfert de bénéfices (plan Beps)

Dans le sillage de la crise économique et financière de 2008, les pays du groupe des vingt (G20) ont confié, à l'occasion du sommet des dirigeants du G20 organisé à Los Cabos en juin 2012, un mandat à l'Organisation de coopération et de développement économiques (OCDE) pour répondre aux pratiques d'érosion de la base d'imposition et de transfert de bénéfices, dites « Beps » selon l'acronyme anglophone.

En réponse à ce mandat, les services de l'OCDE ont élaboré un plan d'action présenté en juillet 2013 et endossé par les dirigeants du G20 lors du sommet de Saint-Pétersbourg en septembre 2013, le plan d'action Beps4(*) structuré autour de quinze actions poursuivant l'objectif commun de lutter contre les pratiques d'érosion de la base d'imposition et de transfert de bénéfices par le renforcement de la coopération fiscale internationale.

La mise en oeuvre de ce plan d'action à l'échelle internationale représente un levier majeur de rétablissement de l'équité fiscale entre les entreprises et de rehaussement des recettes fiscales dans le domaine de la fiscalité des entreprises, dès lors que les pratiques « Beps » réduisent les recettes fiscales de l'imposition des bénéfices des sociétés à hauteur de 100 à 240 milliards de dollars chaque année selon une évaluation réalisée en 2017 par l'OCDE5(*).

Pour renforcer la coopération internationale dans le domaine de la lutte contre les pratiques « Beps », un Cadre inclusif OCDE/G20 a été créé en juin 2016. Alors qu'il réunissait 82 État ou juridictions à sa création, le Cadre inclusif OCDE/G20 réunit 148 membres au début de l'exercice 2026. Sur le plan opérationnel, les travaux du Cadre inclusif OCDE/G20 sont orientées à travers un groupe de pilotage réunissant les représentant de 28 pays au sein duquel la France est représentée.

À la fin de l'année 2021, les travaux du Cadre inclusif OCDE/G20 ont connu une phase d'accélération avec l'adoption le 8 octobre 2021 d'une déclaration à l'échelle du Cadre inclusif OCDE/G20 sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie6(*).

Le premier pilier mentionné par cette déclaration, ou « pilier 1 », concerne la répartition de la base taxable, c'est-à-dire du bénéfice, des grands groupes d'entreprises multinationales (EMN) et en particulier des grandes entreprises du secteur numérique. Il se subdivise en deux axes : premièrement un axe désigné comme « Montant A » relatif à la répartition d'une partie des bénéfices des grands groupes dont la rentabilité excède 10 % entre les juridictions de marché selon une clé de répartition fondée sur le chiffre d'affaires ; deuxièmement un axe désigné comme « Montant B » relatif à la standardisation des méthodes de détermination des prix de transfert pour les activités de commercialisation et de distribution.

Le second pilier mentionné par cette déclaration, ou « pilier 2 », concerne la création d'un mécanisme d'imposition minimale mondiale des bénéfices des grandes groupes d'entreprises multinationales (EMN) à hauteur de 15 % de leurs bénéfices.

Le 14 décembre 2021, les travaux du Cadre inclusif OCDE/G20 relatifs à la mise en oeuvre du « pilier 2 » ont abouti à l'adoption des règles globales de lutte contre l'érosion de la base d'imposition, ou règles GloBE, qui fixent une architecture commune relative à la mise en place d'un mécanisme d'imposition minimale mondiale (IMM) à hauteur de 15 % pour les grandes entreprises multinationales.

2. Les règles GloBE reposent sur la collecte par les États participant d'un impôt complémentaire pour corriger les cas de sous-imposition de certaines entités constitutives rattachées à des groupes d'entreprises multinationales

La mise en oeuvre des règles GloBE repose en premier lieu sur l'adoption par les États membres du Cadre inclusif OCDE/G20 d'une méthodologie commune pour identifier les cas de sous-imposition, c'est-à-dire les cas dans lesquels un groupe se trouve imposé à hauteur de moins de 15 % de ses bénéfices dans une juridiction.

Pour se concentrer sur les grandes entreprises multinationales, les règles GloBE fixent un périmètre d'application restreint aux groupes dont le chiffre d'affaires annuel consolidé dépasse 750 millions d'euros pour au moins deux des quatre exercices précédents.

Pour l'identification des cas de sous-imposition, les règles GloBE fixent un cadre commun de détermination dans toutes les juridictions d'une part d'un « bénéfice GloBE » qui correspond au bénéfice comptable ajusté, notamment pour tenir compte de la charge fiscale, des dividendes exclus et des crédits d'impôts ; et d'autre part d'un « montant ajusté des impôts concernés » qui correspond à la somme des impôts collectés au titre de ses revenus ou de ses bénéfices, ajusté pour tenir compte notamment des crédits d'impôts.

Le rapport entre d'une part le « bénéfice GloBE » de l'ensemble des entités constitutives d'un groupe situées dans une juridiction et le « montant ajusté des impôts concernés » pour ce même groupe dans cette même juridiction permet de détermine le taux effectif d'imposition (TEI) de ce groupe dans cette juridiction.

Lorsqu'un groupe d'entreprises multinationales présente un taux effectif d'imposition (TEI) inférieur à 15 % dans une juridiction, il est redevable d'un impôt complémentaire ayant pour objet de rehausser à 15 % son taux effectif d'imposition dans cette juridiction, sous réserve de la prise en compte d'une « exclusion de bénéfices fondées sur la substance » qui correspond à une fraction des actifs corporels et des frais de personnels de l'ensemble des entités constitutives du groupe dans la juridiction concernée.

Sur le plan opérationnel, la collecte de l'impôt complémentaire dû par un groupe d'entreprises multinationales (EMN) au titre de sa sous-imposition peut prendre trois formes.

En premier lieu, les juridictions participant aux règles GloBE peuvent crée dans leur droit interne un impôt minimum complémentaire qualifié prélevé localement (ICMQL). Cet impôt permet de prélever l'impôt complémentaire GloBE au titre de la sous-imposition dans la juridiction concernée.

En deuxième lieu, les juridictions participant aux règles GloBE peuvent prélever un impôt au titre de la règle d'inclusion du revenu (RDIR) qui permet à la juridiction de l'entité mère ultime (EMU) d'un groupe en situation de sous-imposition dans une juridiction de prélever l'impôt complémentaire GloBE lorsqu'il n'a pas été prélevé par la juridiction de sous-imposition.

Enfin en troisième lieu, les juridictions participant aux règles GloBE peuvent prélever un impôt au titre de la règle relative aux paiements insuffisamment imposés (RPII) qui permet de répartir selon une clé de répartition fondée sur la substance l'impôt complémentaire GloBE dû par un groupe lorsque son entité mère ultime (EMU) se situe dans une juridiction qui n'applique par la règle d'inclusion du revenu (RDIR).

En juin 2026, l'OCDE dénombre 43 juridictions7(*) ayant transposé dans leur droit interne à la fois un impôt minimum complémentaire qualifié prélevé localement (ICMQL) et la règle d'inclusion du revenu (RDIR).

3. Les règles GloBE sont entrées en vigueur à compter de l'exercice 2024 et généreront des recettes fiscales en France à partir de l'exercice 2026

Conformément à la déclaration du 8 octobre 2021 du Cadre inclusif OCDE/G20 relative à la solution à deux piliers8(*), les règles GloBE ont le statut d'une « approche commune » ce qui signifie que les membres du Cadre inclusif OCDE/G20 ne sont pas tenus d'adopter les règles GloBE dans leur droit interne, mais sont tenus d'accepter que les autres membres du Cadre inclusif OCDE/G20 appliquent les règles GloBE.

Pour assurer la mise en oeuvre cohérente et coordonnées du pilier 2 au sein des pays de l'Union européenne, les règles GloBE ont été transposées en droit de l'Union par la directive (UE) 2022/2523 du 14 décembre 20229(*).

Les dispositions de la directive ont ensuite fait l'objet d'une transposition en droit fiscal interne à travers l'article 33 de la loi du 29 décembre 2023 de finances initiale pour 202410(*), qui a créé le chapitre II bis du titre Ier de la première partie du livre Ier du code général des impôts intitulé « Imposition minimale mondiale des groupes d'entreprises multinationales et des groupes nationaux ».

Conformément aux dispositions de l'article 56 de la directive (UE) 2022/2523 du 14 décembre 202211(*), les règles GloBE sont entrées en vigueur à partir de l'exercice 2024, à l'exception des règles relatives à l'application de la règle des bénéfices insuffisamment imposés (RBII) qui sont entrées en vigueur à partir de l'exercice 2025.

Par conséquent, les première recettes fiscales liées à la collecte de l'impôt complémentaire GloBE par la France auront lieu en 2026, pour compenser la sous-imposition au titre de l'exercice 2024 constaté au regard des impôts payés en 2025 au titre de cet exercice.

Sur ce point, le rapporteur souligne l'écart important de prévision de recettes de l'impôt complémentaire GloBE pour la France entre les données transmises au Parlement en 2023, qui prévoyait des recettes annuelles d'environ 1,5 milliard d'euros à partir de 2026, et les prévisions actualisées de recettes qui sont de 500 millions d'euros pour l'exercice 2026.

Chronologie de la mise en oeuvre du pilier 2

Source : commission des finances

B. L'ADMINISTRATION FISCALE PARTICIPE À LA COOPÉRATION INTERNATIONALE EN PROCÉDANT À DES ÉCHANGES D'INFORMATION EN MATIÈRE FISCALE AVEC D'AUTRES JURIDICTIONS, EN PARTICULIER À L'ÉCHELLE DE L'UNION EUROPÉENNE

À l'échelle internationale, la participation de la France à la coopération dans le domaine des échanges d'informations fiscales est structurée par l'application de la Convention concernant l'assistance administrative mutuelle en matière fiscale du 25 janvier 1988 telle qu'amendée par le Protocole du 27 mai 2010, ou Convention de 1988. En effet, la France a signé cette convention le 17 septembre 2003 et l'a ratifiée le 25 mai 2005.

La Convention sur l'assistance mutuelle en matière fiscale, élaborée conjointement par les services de l'Organisation de coopération et de développement économiques (OCDE) et du Conseil de l'Europe, fixe un cadre juridique multilatéral12(*) pour favoriser la coopération fiscale transfrontalière dans le but de lutter efficacement contre l'évasion et la fraude fiscale.

L'article 5 de la Convention de 1988 prévoit l'échange d'informations à caractère fiscal sur demande concernant une personne ou une transaction déterminée. L'article 6 de la Convention de 1988 prévoit également que les parties aux traités peuvent procéder à des échanges automatiques de renseignements selon des procédures déterminées d'un commun accord.

À l'échelle européenne, la France met en oeuvre une coopération administrative spécifique en matière d'assistance mutuelle dans le domaine fiscal avec les autres États membres de l'Union européenne conformément aux dispositions de la directive (UE) 2011/16/UE du février 201113(*), ou « directive DAC14(*) », qui sont régulièrement mises à jour15(*) et transposer en droit interne.

Ce cadre de coopération commun prévoit notamment, à l'échelle de l'Union européenne, des procédures de coopération par des échanges d'information, soit automatiquement soit sur demande, ainsi que la possibilité d'effectuer des contrôles simultanés dans plusieurs États membres ou encore une obligation d'échange spontané d'information lorsqu'un État membre identifie un risque de perte fiscale pour un autre État membre.

Depuis l'entrée en vigueur de la directive DAC 9 du 14 avril 202516(*) modifiant la directive DAC du 15 février 201117(*), les États membres où sont situés les entités mères ultimes ou les entités déclarantes de groupes entrant dans le champ des règles GloBE sont tenus de transmettre automatiquement aux autres États membres de l'Union les informations pertinentes pour l'application des règles GloBE dans chacun des États membres.

II. LE DROIT PROPOSÉ : L'APPROBATION DE LA CONVENTION MULTILATÉRALE SUR L'ÉCHANGE DES INFORMATIONS GLOBE POUR PERMETTRE AUX ENTITÉS CONSTITUTIVES SITUÉES EN FRANCE DE BÉNÉFICIER DU MÉCANISME DE DÉPÔT CENTRALISÉ DE LA DÉCLARATION D'INFORMATION GLOBE

Le présent article a pour objet d'autoriser l'approbation par la France de l'accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE, ce qui aura pour effet de réduire la charge administrative des entités constitutives situées en France en leur donnant accès au mécanisme de déclaration centralisée.

En matière d'obligations déclaratives liées à la collecte et au contrôle de l'impôt complémentaire GloBE, l'article 8.1.1 des règles GloBE prévoit que chacune des entités constitutives d'un groupe assujetti aux règles GloBE est tenu de déposer une déclaration d'information GloBE (GIR18(*)) auprès de l'administration fiscale du pays dans laquelle elle est située.

Cette déclaration d'information GloBE, dont le contenu est précisé à l'article 8.1.4, constitue un document épais19(*) qui représente une charge administrative majeure pour les entités constitutives concernées et qui doit suivre un modèle adopté à l'échelle du Cadre inclusif OCDE/G20.

Pour réduire la charge administrative pesant sur les entreprises concernées, l'article 8.1.2 des règles GloBE prévoit la possibilité pour les entités constitutives d'être relevées de leur obligation de déclaration locale (local filing) à deux conditions : premièrement une déclaration d'information GloBE doit avoir été déposée soit par l'entité mère ultime du groupe soit par l'entité déclarante désignée à l'échelle du groupe ; deuxièmement l'entité ayant réalisée la déclaration d'information GloBE, qu'il s'agisse de l'entité mère ultime ou de l'entité déclarante désignée, doit être située dans une juridiction qui a signé a conclu avec la juridiction de localisation de l'entité un accord relatif à l'échange automatique de renseignement des informations GloBE.

Le mécanisme de déclaration centralisée a été transposé en droit de l'Union à l'article 44 de la directive (UE) 2022/2523 du 14 décembre 202220(*) et en droit interne à l'article 223 WW bis du code général des impôts.

Pour permettre l'activation par les entreprises du mécanisme de dépôt centralisée de la déclaration d'information GloBE (GIR), les membres du Cadre inclusif OCDE/G20 ont adopté le 15 janvier 2025 un accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE. Cet accord, qui opère un renvoi au mécanisme d'échange automatique d'informations prévu à l'article 6 de la Convention de 1988, prévoit que les administrations fiscales des États-parties échange automatiquement les informations pertinentes relatives à la déclaration d'informations GloBE sous réserve de l'activation de la relation d'échange entre deux parties21(*).

L'accord multilatéral sur l'échange des informations GloBE a été signé par la France le 9 juillet 2025 et le présent projet de loi a pour objet d'autoriser son approbation.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'APPROBATION DE LA CONVENTION MULTILATÉRALE SUR L'ÉCHANGE DES INFORMATIONS GLOBE CONSTITUERA UNE RÉDUCTION BIENVENUE DE LA CHARGE ADMINISTRATIVE PESANT SUR LES ENTITÉS ASSUJETTIES

A. LE BÉNÉFICE DU MÉCANISME DE DÉPÔT CENTRALISÉ DE LA DÉCLARATION D'INFORMATION GLOBE EST UN LEVIER DE RÉDUCTION DE LA CHARGE ADMINISTRATIVE PESANT SUR LES ENTITÉS SITUÉES EN FRANCE ET ASSUJETTIES AUX RÈGLES GLOBE

En premier lieu, le rapporteur relève que l'approbation par la France de l'accord multilatéral sur l'échange d'informations GloBE qu'elle a signé le 9 juillet 2025 est opportune car elle constitue une condition sine qua non à la mise en oeuvre du mécanisme de déclaration centralisée pour les entités constitutives situées en France et entrant dans le champ d'application des règles GloBE.

Comme il a été rappelé, la déclaration d'information GloBE (GIR) est un document épais et complet qui recense l'intégralité des entités constitutives du groupe, des informations sur la structure capitalistique du groupe dont notamment sur les titres détenus par les entités constitutives du groupe en vertu desquels elles contrôlent d'autres entités constitutives ainsi que l'ensemble des informations nécessaires pour calculer le taux effectif d'imposition du groupe dans chaque juridiction.

Par suite, la préparation par les groupes d'entreprises multinationales (EMN) entrant dans le champ des règles GloBE représente une charge administrative substantielle et fait peser sur ces groupes une charge sensible de mise en conformité avec les règles GloBE.

Si cette charge apparaît comme supportable dès lors qu'elle s'applique exclusivement à des groupes de grande envergure, dont le chiffre d'affaires mondial consolidé excède 750 millions d'euros, il n'en reste pas moins que les leviers de simplification prévus dès l'élaboration des règles GloBE constituent des instruments d'allégement aussi bien des coûts de mise en conformité pour les entreprises que des coûts de traitement des déclarations fiscales par les administrations fiscales concernées.

L'approbation de l'accord multilatéral sur l'échange des informations GloBE constitue à ce titre une étape utile et opportune que le rapporteur soutient pour permettre la mise en oeuvre rapide, au bénéfice des entités constitutives situées en France, du mécanisme de dépôt centralisé de la déclaration d'information GloBE (GIR).

B. LE CALENDRIER D'EXAMEN DU PROJET DE LOI RETENU PAR LE GOUVERNEMENT FAIT PESER UNE INSÉCURITÉ JURIDIQUE POUR LES ENTITÉS SITUÉES EN FRANCE ET ASSUJETTIES AUX RÈGLES GLOBE DANS LE CADRE DE LA DÉCLARATION EN 2026 AU TITRE DE L'EXERCICE 2024

En second lieu, et sans que cette circonstance n'ait d'incidence sur le soutien apporté par le rapporteur à l'approbation rapide de l'accord multilatéral sur l'échange des informations GloBE, le rapporteur relève que le calendrier d'examen du texte retenu par le Gouvernement ne permettra pas de sécuriser les déclarations réalisées par les entreprises dans le courant de l'année 2026 au titre de l'exercice 2024.

Les grandes entreprises entrant dans le champ du « pilier 2 », qui sont en train de s'accoutumer à la manipulation des règles GloBE qui ont un caractère nouveau, peuvent légitimement espérer que l'administration fiscale mobilisera les leviers de simplification prévus expressément par les règles GloBE. La mise en oeuvre par la France du mécanisme de déclaration centralisée de la déclaration d'information GloBE constitue à ce titre un vecteur d'attractivité aussi bien que de simplification vis-à-vis des acteurs économiques présents sur le territoire national.

Or les entités constitutives assujetties aux règles GloBE situées en France et dont l'exercice fiscal a été clôturé le 31 décembre 2024 se trouvent dans l'obligation de déposer avant le 30 juin 2026 leur déclaration d'information GloBE (GIR) conformément au II de l'article 223 WW du code général des impôts qui prévoyait un délai de 18 mois après la fin du premier exercice d'assujettissement pour le dépôt de la déclaration d'information GloBE (GIR).

Par conséquent, le calendrier d'examen de ce texte retenu par le Gouvernement, et ce alors même que l'accord multilatéral sur l'échange des informations GloBE a été conclu dès le mois de janvier 2025 et qu'il a été signé par la France dès le mois de juillet 2025, soit il y a près d'un an, ne permet pas aux entités constitutives situées en France de bénéficier du mécanisme de dépôt centralisé dans un cadre juridique sécurisé et conforme à la lettre du code général des impôts.

Pour autant, pour anticiper l'approbation de l'accord multilatéral sur l'échange des informations GloBE et simplifier la campagne de dépôt des déclarations d'information GloBE pendant l'exercice 2026 au titre de l'exercice 2024, 33 juridictions membres du Cadre inclusif OCDE/G20 et ayant transposé les règles GloBE ont adopté le 18 mai 2026 une déclaration relative à une « entente commune négociée par certaines juridictions mettant en oeuvre le Pilier 2 relative au dépôt centralisé et à l'échange de la déclaration d'information GloBE (GIR). »

Cette entente commune, qui a fait l'objet d'une communication directe par la direction générale des finances publiques sur son site internet22(*), prévoit que, pour tenir compte du fait que l'entrée en vigueur de l'accord multilatéral sur l'échange des informations GloBE pourrait intervenir après l'échéance du délai de dépôt de la déclaration d'information GloBE (GIR), les juridictions s'engagent à adopter une approche clémente au regard des sanctions et pénalités applicables23(*) à la double condition que la déclaration d'information GloBE (GIR) du groupe ait fait l'objet d'un dépôt centralisé dans l'une des 33 juridictions participant à l'entente et que l'entité constitutive ait bien réalisé son obligation de notification à son administration fiscale de rattachement de l'identité de l'entité du groupe chargé de procéder à la déclaration centralisée d'information GloBE (GIR) et de sa juridiction de rattachement.

Le rapporteur, qui remarque que la solution adoptée par l'administration fiscale présente l'avantage de permettre une simplification immédiate au bénéfice des entités constitutives situées en France, regrette pour autant que le Gouvernement n'ait pas anticipé l'échéance du 30 juin 2026 en choisissant un calendrier d'examen anticipé pour le présent texte, ce qui aurait permis aux entités constitutives situées en France de disposer d'un cadre non seulement simplifié mais également sécurisé sur le plan juridique.

Pour autant, et pour les motifs d'allégement des coûts de mise en conformité précédemment évoqués, le rapporteur est favorable à l'approbation de l'accord multilatéral sur l'échange des informations GloBE qui permettra de sécuriser à moyen terme la solution de simplification mise en oeuvre dès le premier semestre de l'année 2026 par l'administration fiscale.

Décision de la commission : la commission des finances a adopté cet article sans modification.

* 4 OCDE, 19 juillet 2013, Plan d'action concernant l'érosion de la base d'imposition et le transfert de bénéfices.

* 5 OCDE, 13 novembre 2017, Mesurer et suivre les données relatives au BEPS, Action 11 - Rapport final 2015.

* 6 OCDE, 8 octobre 2021, Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie.

* 7 Réponse de l'OCDE au questionnaire du rapporteur.

* 8 OCDE, 8 octobre 2021, Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie.

* 9 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 10 Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 11 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 12 Depuis l'entrée en vigueur du Protocole de 2010, la Convention de 1988 est ouverte à la signature d'État qui ne sont pas membres du Conseil de l'Europe ou de l'OCDE.

* 13 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 14 Directive on Administrative Cooperation.

* 15 La dernière modification a été opérée par la directive (UE) 2025/872 du Conseil du 14 avril 2025 modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal ou « directive DAC 9 » a pour objet d'intégrer l'impôt complémentaire GloBE au dispositif de coopération prévu par la directive DAC.

* 16 Directive (UE) 2025/872 du Conseil du 14 avril 2025 modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal.

* 17 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 18 GloBE Information Return.

* 19 Le modèle de déclaration GloBE publié par les services de l'OCDE est d'une longueur de 97 pages.

* 20 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 21 L'activation de la relation d'échange entre deux parties intervient après que la partie émettrice a envoyé une notification au Secrétariat de l'Organe de coordination de la Convention de 1988 mentionnant la partie destinataire et que la partie destinataire a envoyé une notification au Secrétariat de l'Organe de coordination mentionnant la partie émettrice.

* 22 https://www.impots.gouv.fr/actualite/la-france-precise-son-approche-sur-le-depot-centralise-et-lechange-de-la-declaration.

* 23 En application de l'article 1729 F bis du code général des impôts, le retard dans le dépôt de la déclaration d'information GloBE (GIR) est passible d'une amende de 100 000 euros.