II. L'IMPACT SUR LES FINANCES PUBLIQUES

A. LES DIFFÉRENTES MENACES PESANT SUR LES RECETTES FISCALES ET SOCIALES

Le cabinet Greenwich consulting a identifié trois facteurs de risques pouvant peser négativement sur les recettes fiscales de l'Etat.

1. Des marges réduites

Le modèle économique du commerce électronique se caractérise par des marges réduites qui affectent mécaniquement les bénéfices et le chiffre d'affaires, donc l'impôt sur les sociétés (IS) et la taxe sur la valeur ajoutée (TVA). Trois raisons principales expliquent ce phénomène :

- l'existence d'une zone de chalandise unique (la zone de chalandise unique provoque une pression à la baisse sur les prix) ;

- la concentration des acteurs sur les marchés de masse (les commerçants électroniques se sont d'abord concentrés sur les marchés de masse à marge brute réduite, parfois dans une optique de revente à court terme de la société) ;

- la course aux parts de marché dans un contexte de forte croissance9(*).

Le cabinet note toutefois qu'apparaissent aujourd'hui des acteurs « de niche » aux ambitions de revenus plus limitées mais aux modèles économiques permettant des niveaux de marge brute plus intéressants.

C'est pourquoi, eu égard au développement global du commerce électronique, les recettes de TVA devraient croître proportionnellement à la taille du marché. Pour Greenwich consulting, les principales menaces en matière d'érosion potentielle des ressources fiscales relèvent davantage de la dématérialisation des services et des stratégies d'implantation des acteurs du e-commerce.

2. La dématérialisation des services : une « assiette à risque » globale pour l'économie française

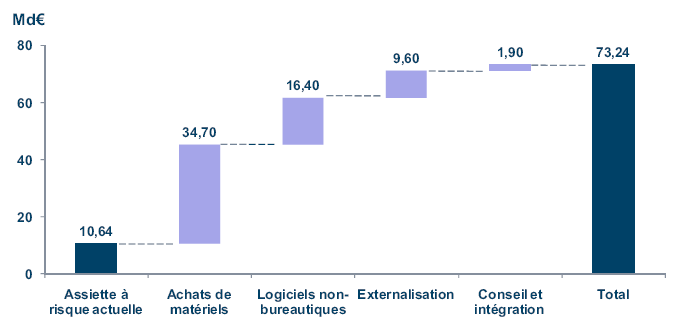

Selon Greenwich consulting, les nouvelles activités du commerce électronique élargissent « l'assiette à risque » globale de l'économie française. En cas de migration massive des entreprises vers un modèle de délocalisation complète des services informatiques, les activités d'achats de matériels informatique et d'externalisation seraient aussi en partie menacées.

L'externalisation représenterait déjà 15 % des dépenses de services informatique en France, soit 10 milliards d'euros. Ce marché se développerait fortement et pourrait atteindre, à terme, des niveaux proches de ceux de l'Allemagne (14,8 milliards d'euros) ou du Royaume-Uni (26,6 milliards d'euros).

Outre l'assiette à risque d'externalisation actuelle, 60 milliards d'euros d'activités aujourd'hui non-externalisées pourraient l'être à terme. Au total, plus de 70 milliards d'euros d'activités pourraient ainsi se relocaliser à l'étranger.

Chiffre d'affaires par secteur d'activité

(en milliards d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

3. La stratégie d'implantation des acteurs au regard de la compétitivité fiscale des Etats

La crise de la zone euro a montré que la concurrence fiscale entre Etats partageant une même monnaie est une fuite en avant. La situation des finances publiques de tous les Etats européens doit conduire à une meilleure coordination des politiques budgétaires et fiscales. C'est une condition de la préservation d'un réel marché intérieur. Aujourd'hui, en l'absence d'harmonisation fiscale, il convient d'observer les faits.

Les critères de choix d'implantation d'un acteur du commerce en ligne varient d'abord en fonction du type d'acteur.

Pour les multinationales extracommunautaires, la fiscalité joue un rôle important dans la localisation de leur siège social afin d'optimiser l'IS.

La multinationale a le choix entre deux options principales :

- ouvrir des filiales dans chaque pays et utiliser des artifices (localisation des serveurs par exemple) de façon à ne pas être considérée comme établissement stable dans chaque pays et ainsi optimiser le paiement de l'IS ;

- positionner des filiales locales qu'elle rémunère par des prix de transferts, pour des prestations de service (ex. : logistique, centre d'appel, marketing).

S'agissant des acteurs traditionnels français, la proximité et la connaissance fine du marché historique sont des facteurs clés du succès déterminants sur Internet. La fiscalité française joue aujourd'hui un rôle modeste dans leur choix d'implantation, mais peut les pénaliser face à leurs concurrents extracommunautaires.

De plus, la fiscalité des entrepreneurs devient un choix important dans l'implantation des « pure players » du web, dans la mesure où ces entrepreneurs cherchent à concilier proximité avec le marché concerné (la taille du marché ciblé reste le premier critère), souplesse financière dans la gestion de trésorerie et fiscalité du dirigeant (impôt de solidarité sur la fortune mais aussi taxation des plus-values de cession).

Dans ce contexte, Greenwich Consulting considère que, du point de vue des entrepreneurs, la France est sous-compétitive sur trois points :

- les plus-values de cession professionnelles ne sont exonérées qu'au bout de huit ans, ce qui semble peu adapté au cycle du commerce électronique (trois ou quatre ans) ;

- le dirigeant qui n'est plus associé peut se retrouver assujetti à l'ISF ;

- pour les personnes morales établies en France imposées à l'IS, la revente de participations dans des filiales à l'étranger n'est taxée à taux réduit de 1,67 % qu'au bout de deux ans, contre un an pour certains autres membres de l'UE.

* 9 Selon Greenwich consulting, motivés par le développement du secteur et par la perspective du rachat de leur société, même non-rentable, certains e-commerçants peuvent pousser très loin le concept de « guerre commerciale », au point de mettre en péril la stabilité financière de tout un secteur.