B. L'EXEMPLE DE TROIS IMPÔTS

1. La TVA : une normalisation des règles communautaires à l'horizon 2015

Selon l'étude du cabinet Greenwich Consulting, dans les secteurs où la marge est réduite, telle que la vente de musique en ligne, l'écart de compétitivité fiscale en matière de TVA peut, pour certains opérateurs, constituer à lui seul l'unique source de profit pour le commerçant.

Les règles en vigueur sur la vente de produits immatériels permettent en effet à un site marchand opérant depuis le Luxembourg de bénéficier jusqu'en 2015 du taux de TVA luxembourgeois (15 %) plutôt que du taux en vigueur dans le pays d'origine du client (19,6 % en France). Le Conseil Ecofin de décembre 2007 a cependant entériné la fin de ce système en 2019 (avec une période transitoire entre 2015 et 2019) : à partir de cette date, la TVA devra être versée au pays du consommateur.

Mais, pendant cette période transitoire, avant 2015, les différentiels de taux impacteraient négativement les recettes de TVA en France.

A partir de 2015, le paiement de la TVA au pays de résidence du consommateur implique qu'il reviendra à l'Etat Luxembourgeois de contrôler les entreprises établies sur son sol afin de veiller à ce que les recettes de TVA ne lui reviennent pas10(*).

L'avantage de taux dont bénéficie le Luxembourg est cependant compensé par les effets de la structure et de la sociologie du marché des ventes en ligne. Ainsi, dans le domaine de la vente par correspondance, les principaux concurrents des entreprises françaises sont implantés en Allemagne et en Grande-Bretagne, non au Luxembourg. Le différentiel de 4,6 % de TVA ne semble donc pas être jugé déterminant. Par ailleurs, la France bénéficie également de cette concurrence des taux grâce à un taux réduit de 2,1 % sur la vente de biens culturels.

Les études de la FEVAD semblent conforter cette analyse dans la mesure où seulement 3 % du commerce électronique au niveau européen serait inter-étatique. Pour des questions de langue et de proximité avec les comportements de consommation, la quasi intégralité des transactions continue a être réalisée sur des sites de vente en ligne établis dans le pays de résidence de l'internaute.

En matière de TVA, plus que la question de convergence des taux, l'enjeu principal demeure le contrôle effectif des transactions, le point le plus difficile à résoudre étant encore la surveillance aux frontières de l'Europe. En France, les modalités pratiques de l'application du principe de taxation au premier euro11(*) mériteraient d'être étudiées, notamment au sein des grandes plateformes de fret que sont Roissy et Lyon.

2. L'impôt sur les sociétés : le problème de la localisation de la création de richesse et de l'optimisation fiscale

L'impôt sur les sociétés est au coeur des difficultés soulevées par la localisation de la richesse créée par le commerce électronique. En effet, le système international en vigueur pose le principe selon lequel les revenus produits sur un territoire y sont taxés. Mais, la dématérialisation des services pose la question du lieu où sont créés les revenus, battant ainsi en brèche le principe fiscal français de territorialité de l'impôt.

L'étude du cabinet Greenwich Consulting confirme le fait que les multinationales ont une approche globale du marché européen. Un siège social paneuropéen consolide la majorité du chiffre d'affaires et des bénéfices. Par exemple, eBay est implanté en Suisse, Amazon au Luxembourg, Expedia et Google en Irlande. Ces mécanismes ne sont pas propres au e-commerce mais leur ampleur est accrue par la grande mobilité des fonctions, des biens et des risques.

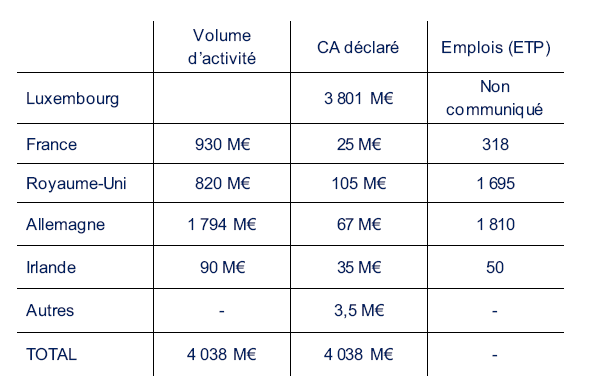

L'analyse de Greenwich Consulting révèle en particulier un exemple d'optimisation fiscale en matière d'impôt sur les sociétés. Amazon capte, en effet, un volume d'affaires de 930 millions d'euros en France, alors que la filiale française ne déclare qu'un chiffre d'affaires de 25 millions d'euros, au titre de prestations de services logistiques, rémunérées par la holding luxembourgeoise.

L'impôt sur les sociétés (IS)

et le cas d'Amazon Europe :

la répartition du volume

d'activité et du chiffre d'affaires déclaré par

pays

(en millions d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

Paradoxalement, les mêmes règles internationales, qui ont abouti à la création de la notion d'établissement stable, rendent possible le rattachement des revenus dans un autre Etat que celui où le service est rendu, ce qui favorise l'installation du prestataire dans les Etats pratiquant des politiques de « compétitivité fiscale ».

Les travaux de la table ronde ont mis en lumière une impossibilité de taxer de manière efficace les revenus à moins de mener une réflexion sur les deux pistes suivantes :

- la modification des règles internationales de l'OCDE et communautaires dans le cadre du projet ACCIS (« Assiette commune consolidée pour l'impôt des sociétés »), afin d'assurer des recettes fiscales aux Etats où naissent les chiffres d'affaires et non à ceux où sont domiciliés les groupes ;

- la taxation du chiffres d'affaires, plutôt que celle des bénéfices, afin d'instaurer un recouvrement de la taxe directement sur le preneur de la prestation et non sur le vendeur.

Il faut en conclure que, à droit constant, l'imposition sur les bénéfices étant pratiquée dans l'Etat de résidence des sociétés, toute modification destinée à relocaliser en France des revenus déclarés dans un autre Etat est conditionnée par une négociation à l'échelle internationale et la modification de plus d'une centaine de conventions fiscales.

A cet égard, les travaux de la commission « Zelnik » ne posent pas seulement la question de la loyauté du marché de la publicité en ligne, mais aussi celle de la localisation des revenus.

3. La taxe sur les surfaces commerciales : la question de la neutralité fiscale

Si le commerce électronique présente peu de disparités fiscales avec le commerce traditionnel, il est une particularité à souligner : les sites de commerce en ligne échappent à la taxe sur les surfaces commerciales (TaSCom), applicable aux surfaces de vente au détail supérieures à 400 m2 dont le chiffre d'affaires hors taxes est supérieur ou égal à 460 000 euros. Le rendement annuel de la TaSCom est évalué à 595 millions d'euros pour 2009 et 201012(*).

Dans la mesure où commerce électronique et commerce traditionnel revêtent des réalités différentes, il ne semble pas anormal que chaque type de commerce possède des avantages et inconvénients propres. Mais en vertu du principe de neutralité fiscale, ne serait-il pas inenvisageable de créer une assiette spécifique pour le commerce électronique ?

Les sites de commerce électronique ne paient pas de loyer ni de TaSCom, pourtant ils ne constituent, pour certains, qu'une extension de leur activité de vente en magasins. Sous réserve d'un examen approfondi de l'assiette taxable et du taux qui pourrait être appliqué à partir d'un seuil d'activité, sans préjudice du risque de délocalisation de certaines activités, la création d'une TaSCoe (taxe sur les sites de commerce électronique) ne serait que la transposition de la TaSCom à un secteur dont la base est dynamique.

* 10 Dans cette perspective, l'article 5 de la proposition de directive du Conseil relative à la coopération administrative dans le domaine fiscal prévoit de compléter les dispositions de la directive TVA (77/799/CEE du conseil du 19 décembre 1977) afin que les Etats membres échangent, sur demande, des informations concernant des cas précis, avec des délais de réponse prédéfinis. Outre, l'obligation d'assistance entre Etats, sont également prévus le développement d'échange spontané d'informations et la participation des fonctionnaires de l'Etat requérant aux enquêtes effectuées par l'autorité requise.

* 11 La plupart des autres pays appliquent une franchise aux objets dont la valeur est inférieure à 22 euros.

* 12 Source : fascicule « Voies et moyens », tome I, annexé au projet de loi de finances pour 2010.