C. LES DÉTENTEURS DE LA DETTE PUBLIQUE

La nature et la diversité des détenteurs de la dette publique renvoient à des enjeux à la fois économiques et politiques .

La diversification de la base des acheteurs de dette publique permet ainsi de réduire les risques d'illiquidité en multipliant les sources de financement tout en contribuant à faire baisser le coût de l'emprunt par une concurrence accrue.

La connaissance des investisseurs est également utile à l'émetteur afin d'anticiper leur stratégie et de prévenir d'éventuelles difficultés. Elle se heurte cependant à des contraintes techniques , juridiques et à la volonté d'un grand nombre d'investisseurs de rester discrets sur leur programme d'achats.

D'un point de vue politique, la détention de la dette publique est souvent perçue comme un enjeu de souveraineté : une part importante d'acheteurs étrangers limiterait les marges de manoeuvre des administrations publiques, soumises au bon vouloir d'investisseurs dont les intérêts ne convergent pas forcément avec ceux des pouvoirs publics. Le Japon est ainsi souvent érigé en « modèle » d'un endettement très élevé mais soutenable grâce à la part très majoritaire de titres détenus par des ménages et des acteurs financiers résidents. Un tel système s'accompagne cependant d'inconvénients majeurs et ne paraît pas applicable à la France .

1. Pourquoi acheter de la dette publique ?

Avant d'aborder la question de la répartition des investisseurs par zone géographique et par type d'acteur financier, il paraît opportun de faire un rapide retour sur les raisons pour lesquelles des acteurs financiers peuvent décider de financer la dette publique .

De façon schématique, les investisseurs qui disposent de liquidités cherchent à les placer de façon à obtenir le meilleur couple rendement/risque : pour un rendement donné, ils privilégieront les placements présentant le moins de risques et pour un certain niveau de risque perçu, il s'agira de maximiser le rendement attendu.

La sensibilité au risque des acheteurs dépend de leur stratégie financière - la politique de placement d'un fonds souverain se révélera, dans la plupart des cas, plus prudente que celle menée par un fonds spéculatif ( hedge fund ). Elle varie également en fonction de la réglementation prudentielle , qui peut imposer des contraintes plus ou moins importantes aux acheteurs de titres risqués.

À cet égard, la crise des subprimes a mis en évidence le besoin d'un encadrement plus strict des principales catégories d'investisseurs afin d'éviter des prises de risque excessives fragilisant, en cas de difficulté, l'ensemble du système financier. Au niveau européen, plusieurs directives et règlements ont renforcé les obligations pesant sur les acteurs financiers 160 ( * ) : à titre d'exemple, ceux-ci sont désormais tenus de détenir des fonds propres beaucoup plus importants que par le passé , dont une part doit être constituée d'actifs liquides d'excellente qualité ( high quality liquid assets ). Or les titres souverains sont considérés comme de tels actifs : la demande de dette publique de la part des acteurs financiers est donc importante.

La crise financière et la volatilité des indicateurs financiers qu'elle a entraînée ont également créé un phénomène de « fuite vers la qualité » : face à un futur incertain, nombre d'investisseurs ont favorisé des titres jugés « sûrs » malgré des rendements faibles. Le risque très limité associé à la dette souveraine contribue là encore à créer une pression à la hausse sur la demande de dette publique.

Il faut enfin noter que les banques centrales de la plupart des zones économiques développées ont lancé des programmes d'achat de titres publics et privés afin de relancer le financement de l'économie. Les achats des banques centrales s'ajoutent donc à la demande « privée » de dette publique et la politique monétaire accommodante de la Banque centrale européenne a eu un impact significatif sur la typologie des détenteurs de la dette publique française.

D'après la Commission européenne, « la dette française est un investissement recherché à des fins de respect d'exigences de fonds propres et de liquidité comme à des fins de diversification , parce qu'elle offre la possibilité de détenir des obligations libellées en euros aussi bien nominales qu'indexées sur l'inflation » 161 ( * ) .

2. Une diversification des investisseurs

Le mode d'émission de la dette souveraine (voir supra ), qui représente la majeure partie de la dette publique, empêche de facto l'État de favoriser certains acheteurs bien précis au détriment d'autres investisseurs . De même, les collectivités territoriales, qui se financent majoritairement par emprunt bancaire, ne sont pour la plupart pas en situation de « choisir » leur établissement de crédit par opposition à un autre investisseur. Seules les émissions de titres de dette par syndication, qui représentent moins de 5 % du total de la dette publique, sont plus propices à un contrôle - quoique limité - sur les investisseurs participant à l'opération.

Cependant, la variété de la base des acheteurs de dette publique peut être favorisée ou découragée par l'organisation réglementaire du marché financier ainsi que par les caractéristiques des titres émis.

La France a fait le choix d'une diversification des investisseurs , ce qui permet de réduire les risques d'illiquidité en multipliant les sources de financement, tout en contribuant à faire baisser le coût de l'emprunt par une concurrence accrue. La part des non-résidents, qui avait augmenté depuis le début des années 1990, diminue depuis quelques années en raison, pour partie, du programme d'achat de titres publics par la Banque centrale européenne effectué pour une large partie par le biais de la Banque de France.

Les développements qui suivent portent essentiellement sur la dette de l'État : le financement des collectivités territoriales étant majoritairement assuré par l'emprunt bancaire, la question des détenteurs ne se pose pas avec la même acuité et aucun chiffre agrégé n'est disponible concernant l'ensemble des administrations locales ou sociales.

a) Du côté des investisseurs français : la prépondérance des assureurs

Les investisseurs résidents représentent environ 40 % de la base d'acheteurs de la dette émise par l'État central .

Près de la moitié d'entre eux sont des assureurs et des organismes de placement collectif en valeurs mobilières (OPCVM) : cette part significative des assureurs renvoie à l'appétence des Français pour les placements d'assurance-vie.

Environ 10 % des détenteurs sont des établissements de crédit . Les titres d'État leur sont utiles « notamment pour constituer les réserves de liquidité qui leur permettent de couvrir les décaissements à court terme » 162 ( * ) .

Très peu de particuliers détiennent directement des titres souverains : d'après les chiffres avancés dans le rapport de l'Assemblée nationale relatif à la dette publique précité 163 ( * ) , les ménages français disposent de moins de 0,01 % de l'encours de dette de l'État en direct. La tentative, lancée au début des années 1990, de renouer avec la souscription en direct par les ménages d'obligations à moyen terme (appelées OAT particuliers) n'a pas été concluante : pour les souscripteurs, ces titres n'étaient pas particulièrement avantageux par rapport aux autres produits financiers (en particulier le livret A et l'assurance-vie) et du côté de l'État, le coût de financement était supérieur à celui qu'il aurait pu obtenir auprès d'autres investisseurs.

b) Une augmentation de la part des détenteurs non-résidents depuis la fin des années 1990 jusqu'à 2010

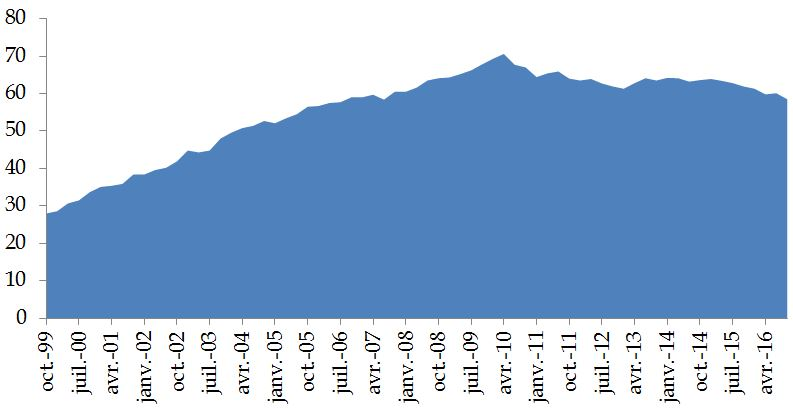

Pendant vingt ans, la part des détenteurs non-résidents de la dette souveraine a fortement crû : elle est passée de 28 % à la fin de l'année 1999 à 67 % en 2010, après un point haut de plus de 70 % atteint au deuxième trimestre 2010.

Cette hausse se décompose en deux temps.

Dans un premier temps, elle résultait de l'augmentation des achats de titres de la part d'investisseurs situés au sein de la zone euro . D'après les chiffres issus de l'enquête annuelle menée par le FMI 164 ( * ) , ceux-ci représentent, aujourd'hui, près de la moitié du total des investisseurs non-résidents. Cette évolution n'est pas propre à la France et a touché la plupart des pays de la zone euro. En effet, l'élimination du risque de change a permis aux investisseurs obligataires d'élargir plus facilement leurs achats aux titres émis par les autres États de la zone monétaire, entraînant une hausse des détentions croisées entre pays de la zone. Si le mouvement d'internationalisation des portefeuilles et d'intégration financière des pays européens avait précédé l'introduction de l'euro, la création de la monnaie commune a permis de l'accélérer 165 ( * ) .

Graphique n° 56 : Évolution de la part de la dette détenue par des non-résidents depuis 1999

(en %)

Source : commission des finances du Sénat (à partir des données de la Banque de France)

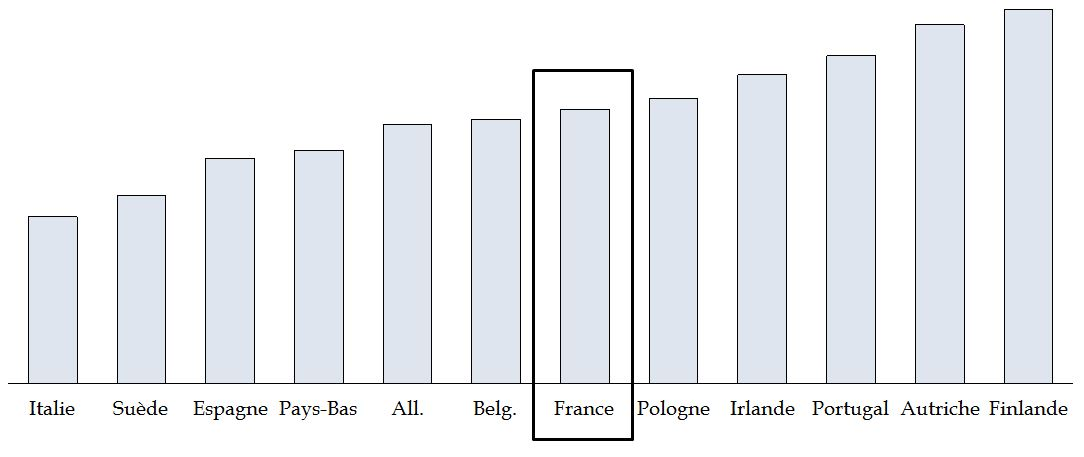

Dans un second temps, à partir de la seconde moitié des années 2000, c'est la part des investisseurs hors zone euro qui a crû . Aujourd'hui, environ un tiers des acheteurs non-résidents proviendrait du reste de l'Europe 166 ( * ) (15,7 %), de l'Asie (10,3 %) et l'Amérique (7,3 %). La situation de la France est, de ce point de vue, comparable à celle de l'Allemagne : la forte proportion d'investisseurs ne partageant pas la monnaie d'émission témoigne du statut d'émetteur majeur dont bénéficie la France. Au contraire, les États dits « périphériques » de la zone euro, qui ont été les plus touchés par la crise des dettes souveraines de 2010, ont vu diminuer la part d'investisseurs étrangers en raison des craintes relatives à leur solvabilité voire, dans certains cas, à une possible sortie de la zone euro.

Graphique n°

57

: Part de la

dette souveraine détenue par les non-résidents

dans 12 pays

de l'Union européenne

(en %)

Source : commission des finances du Sénat (à partir des données d'Eurostat)

Les émissions auxquelles procède la Cades témoignent également de l'attrait des titres publics français aux yeux des investisseurs étrangers : les achats des acteurs financiers français ne représentent, en 2016, que 11 % du total des émissions de la Cades. La demande émanant de l'Asie est particulièrement importante et sa part a fortement crû pour atteindre 46 % en 2014, avant un léger repli à 27 % en 2016, soit un montant relativement proche de celui de la zone euro (34 %).

c) Une renationalisation de la dette d'État liée pour partie au programme de rachat de la Banque centrale européenne

Depuis la fin des années 2000, la part d'investisseurs non-résidents au sein de la dette française a diminué de façon marquée : alors qu'elle s'élevait à près de 68 % à la fin de l'année 2009, elle ne représentait plus que 58,5 % de l'encours en 2016.

Ce mouvement apparent de « renationalisation » de la dette d'État provient pour partie du programme d'achats de titres du secteur public (dit « PSPP » : Public Sector Purchase Program ) de la Banque centrale européenne. En effet, d'après l'Agence France Trésor, la BCE achèterait environ 8 milliards d'euros par mois de titres souverains et 1 milliard d'euros de titres d'autres émetteurs publics français comme la Cades, l'Unédic, Bpifrance ou encore l'Acoss. Or la majeure partie de ces achats sont effectués par la Banque de France, qui agit pour le compte de la Banque centrale européenne, ce qui conduit à une augmentation mécanique de la part des résidents au sein des détenteurs de la dette souveraine .

Un autre facteur expliquant l'augmentation de la part des investisseurs résidents est relatif à la diminution de l'encours de titres à court terme (pour les raisons exposées supra ). En effet, la proportion d'acheteurs résidant en France varie fortement selon la maturité des titres considérés : 44,2 % des acheteurs de titres de moyen et long terme (OAT) sont basés en France, contre 11,6 % seulement pour les titres de court terme (BTF). Cette asymétrie doit être mise au regard des stratégies de placement des acteurs financiers résidents les plus actifs que sont les assureurs et les OPCVM : ceux-ci recherchent plutôt, dans l'ensemble, des titres dont la maturité correspond à leur passif, c'est-à-dire à la durée des contrats des assurés - or l'assurance-vie constitue un produit d'épargne de moyen et long terme.

Enfin, il est également possible que les investisseurs étrangers, face à l'écrasement de la courbe des taux, se reportent sur d'autres titres dont les rendements sont plus importants et qui présentent un degré de sécurité élevé, par exemple les obligations d'entreprise, ou les titres souverains d'autres zones économiques, comme les États-Unis, dans la mesure où le relèvement des taux directeurs de la Réserve fédérale américaine laisse présager une remontée du rendement des obligations émises par l'administration américaine.

3. Une information parcellaire

Les données sur les détenteurs de la dette publique sont relativement imprécises : outre l'absence de chiffres détaillés relatifs aux dettes locale et sociale, force est de constater que les informations concernant la dette souveraine permettent seulement de dégager des ordres de grandeur, et non pas de dresser un tableau exhaustif.

Diverses sources de données peuvent être recoupées. Les chiffres produits par la Banque de France sont fiables 167 ( * ) mais peu précis , dans la mesure où n'y figure aucune répartition catégorielle ou géographique des investisseurs non-résidents. Ils peuvent être complétés par les données issues de l'enquête « Coordinated Portfolio Investment Survey » du Fonds monétaire international (FMI), qui permettent de distinguer, au sein des non-résidents, les différentes zones géographiques dont ils proviennent. Cependant, celles-ci agrègent la dette publique et la dette privée et doivent donc être interprétées avec précaution, dans la mesure où il n'est pas certain que la structure de détention des titres privés soit identique à celle des titres publics. Enfin, l'Agence France Trésor dispose d'informations plus détaillées fournies par les spécialistes en valeur du Trésor : comme l'explique un rapport de l'Assemblée nationale, « en vertu d'une règle de reporting commune aux États membres de la zone euro, les SVT ont en effet l'obligation de communiquer leurs opérations d'achat et de vente, par type de maturité et par groupe de pays, que ces opérations aient lieu entre SVT ou avec des investisseurs finaux ». Cependant, ces données portent sur des flux (et non sur le total de l'encours de dette souveraine), ne permettent d'appréhender que la part des transactions effectuées par les SVT (laissant de côté 10 à 20 % du marché) et présentent un certain degré de confidentialité : contrairement aux chiffres de la Banque de France ou à l'enquête du FMI, les informations transmises par les SVT ne sont pas rendues publiques.

D'un point de vue juridique, aucun dispositif d'identification des porteurs de titres publics n'est prévu par la loi, tandis qu'une société émettrice d'actions 168 ( * ) peut, lorsque ses statuts le prévoient, demander à tout moment au dépositaire central de fournir l'identité des porteurs de titres de capital ou donnant accès au capital 169 ( * ) . Les personnes morales de droit public ont même été explicitement exclues de la réforme de 2014 étendant ce droit de communication, sous certaines conditions, aux sociétés émettrices d'obligations 170 ( * ) .

Le caractère parcellaire des données concernant les titres publics provient pour partie de contraintes techniques .

D'une part, les volumes émis par l'État sont sans commune mesure avec ceux des émetteurs privés : à titre d'exemple, en 2016, d'après les chiffres publiés par la Banque de France 171 ( * ) , l'État français a émis à lui seul autant de titres de dette que l'ensemble des sociétés non financières, et quatre fois plus que la totalité des établissements bancaires.

En outre, le marché secondaire des titres d'État est très actif : en 2016, le volume quotidien moyen de transactions s'élevait à près de 9 milliards d'euros. Dans ces conditions, il est difficile de suivre un titre donné , qui peut changer de détenteur plusieurs fois par an, d'autant plus que l'acquisition n'est pas toujours directe et peut faire intervenir une chaîne d'intermédiaires qu'il s'agirait alors de remonter.

A ces obstacles techniques s'ajoute un enjeu d'attractivité de la dette française : de nombreux investisseurs souhaitent rester discrets et, même dans le cas d'émetteurs publics de taille plus modeste que l'État (comme la Cades, l'Acoss ou l'Agence France Locale), dont les titres sont moins fréquemment revendus sur le marché secondaire et qui connaissent leurs acheteurs, la typologie exacte des détenteurs constitue une information confidentielle .

L'internationalisation des détenteurs et leur diversification a permis à l'État de maîtriser son coût de financement . Elle s'accompagne de quelques désagréments, au nombre desquels la perte de contrôle sur l'identité exacte de l'ensemble des investisseurs peut être comptée. Mais en matière de gestion de la dette publique, c'est la connaissance des stratégies des principaux acteurs , afin d'identifier les risques encourus, qui importe vraiment : pour l'heure, les informations transmises par les banques spécialistes en valeur du Trésor paraissent suffire à l'Agence France Trésor.

Face à ces difficultés d'identification des investisseurs et à la complexité des marchés financiers internationaux, il pourrait sembler plus rassurant de financer la dette publique par recours sinon exclusif, du moins majoritaire, aux ménages et entreprises résidant sur le territoire national .

Cette solution ne paraît cependant pas réellement applicable à la France, pour plusieurs raisons.

4. La détention par les résidents, une fausse solution

La dette publique de certains pays est majoritairement détenue par des investisseurs résidents : c'est par exemple le cas au Royaume-Uni, où 70 % de la dette souveraine est entre les mains de résidents. La proportion de détenteurs résidents est encore plus importante au Japon, où elle atteint 95 %.

À cet égard, le Japon est souvent cité comme un « modèle » : sa dette, bien que très élevée - elle a récemment dépassé 245 % du PIB - serait plus soutenable grâce au fort biais domestique de sa structure de détention . La moindre propension des investisseurs résidents à revendre leurs titres de façon opportuniste en cas de tensions sur les marchés financiers protégerait le Japon d'une hausse soudaine des taux d'intérêt, comme la zone euro en a connu plusieurs depuis la première crise des dettes souveraines de 2010.

Cependant, la détention par les résidents d'une dette publique aussi massive que celle du Japon entraîne d'autres risques, qui ne sont que rarement soulignés.

Un tel modèle suppose tout d'abord l'existence d'une épargne privée extrêmement abondante. Même si cette condition est remplie, il peut s'accompagner d'un effet d'éviction pour le secteur privé : la préférence des acteurs financiers pour les administrations publiques peut limiter les liquidités disponibles pour le financement du secteur marchand.

Un tel modèle de financement renforce également le lien entre risque souverain et risque bancaire , alors même que la crise financière débutée en 2008 et ses suites, dont la crise des dettes souveraines en Europe de 2010, tend à démontrer l'importance d'un découplage de ces deux risques afin d'éviter la propagation des crises.

Il fait, enfin, dépendre le financement des administrations publiques des anticipations et du cycle de vie des résidents . En effet, les ménages détiennent une part importante des titres souverains : si seulement 2,5 % de l'encours de dette publique est détenue de façon directe par des ménages japonais, la détention indirecte à travers des dépôts d'épargne dans les établissements de crédit, des fonds de pension et des produits d'assurance-vie, est beaucoup plus élevée : en 2013, la dette publique japonaise représentait 40 % du total des actifs détenus par les compagnies d'assurance et les fonds de pension, et environ 20 % des actifs des banques japonaises.

Or le vieillissement de la population - d'après les projections des Nations Unies, 37 % de la population japonaise sera âgée de plus de 65 ans en 2050 - laisse présager un mouvement de désépargne . En effet, comme l'a théorisé Franco Modigliani à travers la notion de « cycle de vie » 172 ( * ) le comportement des agents économiques dépend pour partie de leur âge. Au début de sa vie d'adulte, l'individu a des revenus faibles, inférieurs à sa consommation, ce qui implique qu'il doive s'endetter. Lors de sa vie active, l'agent peut rembourser les dettes contractées dans sa jeunesse puis constituer une épargne qui servira à financer la consommation de la période de vieillesse. La démographie japonaise pourrait donc, à moyen terme, déstabiliser le financement public en raison de ventes importantes de titres publics (ou par le non-renouvellement des obligations arrivées à échéance).

Au total, la détention par les résidents paraît donc créer autant de problèmes qu'elle n'en résout .

L'internationalisation du financement de l'État présente certes quelques inconvénients, parmi lesquels la faible transparence sur les détenteurs finaux de la dette et le caractère sans doute plus opportuniste des stratégies mises en oeuvre par les acheteurs.

Mais elle présente aussi des avantages qui ne doivent pas être négligés : la diversification des investisseurs permet de faire bénéficier les administrations publiques d'un coût de financement avantageux et de diminuer l'intrication du risque souverain et du risque bancaire.

* 160 Le « paquet CRD4 », visant à transposer dans le droit européen les règles dites de « Bâle III », composé de la directive dite « CRD4 » (directive 2013/36/UE du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement) et du règlement européen dit « CRR » (Règlement UE n° 575/2013), a été adopté le 26 juin 2013 pour une entrée en vigueur au 1 er janvier 2014. Doit également être citée la directive 2011/89/UE du Parlement européen et du Conseil du 16 novembre 2011 en ce qui concerne la surveillance complémentaire des entités financières des conglomérats financiers (directive « Ficod »).

Le « paquet CRD4 » et la directive « Ficod » ont été transposés en droit français dans le code monétaire et financier par l'ordonnance n° 2014-158 du 20 février 2014, le décret n° 2014-1315 du 3 novembre 2014 et le décret n° 2014-1316 du 3 novembre 2014.

Concernant les établissements d'assurance, c'est l'ordonnance n° 2015-378 du 2 avril 2015 et le décret n° 2015-513 du 7 mai 2015 qui ont transposé la directive dite « Solvabilité II » (directive 2009/138/CE du Parlement européen et du Conseil sur l`accès aux activités de l'assurance et de la réassurance et leur exercice).

* 161 Services de la Commission européenne, Rapport 2017 pour la France comprenant un bilan approfondi des mesures de prévention et de correction des déséquilibres macroéconomiques , SWD(2017) 75 final, février 2017, p. 25.

* 162 Rapport d'information (n° 3936, session 2015-2016) de Jean-Claude Buisine, Jean-Pierre Gorges et Nicolas Sansu, op. cit. , p. 99.

* 163 Ibid. , p. 97.

* 164 L'enquête du Fonds monétaire international (FMI) Coordinated Portfolio Investment Survey ne différencie pas la dette privée de la dette publique et ses résultats doivent donc être interprétés avec précaution (v. infra ).

* 165 Société Générale, « Le financement de la dette des États : vecteur de (dés) intégration des pays de la zone euro ? », Econote , n° 13, 2013, p. 2.

* 166 Royaume-Uni, Suisse, pays scandinaves, Russie.

* 167 Ces données proviennent d'une collecte auprès des établissements teneurs de compte-titres et sont complétées par les échanges d'informations au sein de l'Eurosystème prévues par le règlement de la BCE sur les statistiques de détention de titres.

* 168 Et, depuis 2014, des émetteurs privés d'obligations comme le prévoit l'article 18 de l'ordonnance n° 2014-863 du 31 juillet 2014 relative au droit des sociétés, prise en application de l'article 3 de la loi n° 2014-1 du 2 janvier 2014 habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises : « Sauf clause contraire du contrat d'émission et nonobstant le silence des statuts, toute personne morale émettrice d'obligations, autre que les personnes morales de droit public, a la faculté de demander l'identification des porteurs de ces titres dans les conditions et suivant les modalités prévues aux alinéas précédents. »

* 169 Article 228-2 du code de commerce.

* 170 V. l'article 18 de l'ordonnance n° 2014-863 précitée.

* 171 Banque de France, « Émission et détention de titres de dette au 31 décembre 2016 », Stat Info , 13 avril 2017, p. 2.

* 172 A. Ando et F. Modigliani, « The 'life-cycle' hypothesis of saving: aggregate implications and tests », American Economic Review , vol. 53, n° 1,ý 1963, p. 55-84.