C. LA NÉCESSITÉ D'UNE REFONTE PLUS AMBITIEUSE DU FINANCEMENT

1. Le problème structurel du copilotage et du cofinancement

Au-delà des difficultés soulevées par la redéfinition des deux grands forfaits versés aux Ehpad, les contestations qu'engendre la réforme tarifaire renvoient au problème plus large des structures cofinancées . Votre rapporteur aura l'occasion, lorsqu'il abordera l'enjeu plus stratégique du financement de la dépendance, de souligner à quel point le cofinancement des structures médico-sociales par l'assurance-maladie et le conseil départemental reflète l'oscillation non tranchée entre une politique assurantielle (au titre de la médicalisation) et une politique de solidarité (au titre de l'accompagnement de la perte d'autonomie).

Ce partage des financements, censé refléter l'incompatibilité de deux interventions indépendantes des pouvoirs publics, est très largement artificiel : la mesure des besoins en soins des résidents d'Ehpad s'appuyant pour une large part sur le GMP, elle prouve que la médicalisation des établissements est indissociable de l'état de dépendance des personnes accueillies. Soins et dépendance sont évidemment trop liés pour justifier que deux types d'acteurs publics, au motif de la compétence historique de la sécurité sociale en matière de couverture du risque-maladie, interviennent dans son financement.

Le maintien de cette ambiguïté, que les débats nationaux n'ont toujours pas éclaircie, engendre pour les gestionnaires d'établissements - particulièrement ceux non signataires de Cpom - d' importantes complexités administratives liées à la dualité de pilotage et de financement .

Ces dernières sont amplifiées dans les cas de faible coordination entre l'ARS et le conseil départemental . Officiellement, le pilotage de l'offre médico-sociale, qui fait depuis 2003 l'objet d'une planification nationale, s'appuie aux termes de l'article L. 312-5 du CASF sur les schémas départementaux d'organisation sociale et médico-sociale, qui déterminent les perspectives et les objectifs de développement de l'offre sociale et médico-sociale. C'est donc le conseil départemental qui est historiquement identifié comme l'acteur moteur de l'offre.

Cependant, « afin de pallier la carence des schémas départementaux » 6 ( * ) , la loi du 21 juillet 2009 7 ( * ) a créé le schéma régional de l'offre médico-sociale , depuis intégré au schéma régional de santé par la loi du 26 janvier 2016 8 ( * ) . L'article R. 1434-4 du code de la santé publique dispose expressément que l'ARS « effectue un diagnostic comportant une dimension prospective des besoins de santé, sociaux et médico-sociaux et des réponses existantes à ces besoins ». L'article R. 1434-7 va même plus loin en spécifiant que le schéma régional de santé est « opposable » aux établissements et services sociaux et médico-sociaux. Se trouve ainsi consacrée la dualité, voire la conflictualité de pilotage entre un conseil départemental historiquement désigné depuis les lois de décentralisation comme le chef de file de l'action territoriale médico-sociale et l'ARS, dont le schéma a été, contrairement aux schémas départementaux, revêtu d'une force contraignante.

2. L'urgente question du reste à charge

a) La composition du reste à charge

Le reste à charge des résidents désigne la part du financement de l'Ehpad devant être directement acquittée par la personne accueillie, après déduction des différentes contributions publiques :

- le reste à charge sur la section tarifaire relative aux soins est a priori limité : les dépenses de soins non couvertes par le forfait global de soins peuvent faire l'objet d'une couverture par les régimes de base d'assurance-maladie des résidents, qui peuvent bénéficier de couvertures-soins plus ou moins étendues ;

- le reste à charge sur la section dépendance désigne la partie devant être acquittée par le résident au titre de l'accompagnement de sa perte d'autonomie après versement de l'Apa. De façon générale, l'Apa en établissement permet de prendre en charge une partie des frais de dépendance des personnes Gir 1-Gir 4 de façon à les ramener au niveau des frais des Gir 5-6. Ainsi, un peu moins de 2 milliards d'euros sont versés chaque année au titre de l'Apa en établissement et un peu plus d'un milliard d'euros est payé par les résidents 9 ( * ) ;

- le reste à charge sur la section hébergement est de loin le plus important. En fonction du statut de l'établissement (public habilité à recevoir des bénéficiaires de l'aide sociale, public, privé), le prix de journée peut être librement fixé par ce dernier ou contraint par un plafond fixé par le conseil départemental. Le tarif hébergement représente une masse financière de 11,5 milliards d'euros, pour laquelle trois dispositifs d'atténuation sont prévus : l'aide au logement, la réduction d'impôt et une aide sociale à l'hébergement (ASH) délivrée par le conseil départemental. Ces dispositifs totalisent une somme d'environ 2 milliards d'euros, ce qui laisse un reste à charge hébergement d'environ 9,5 milliards d'euros .

|

Dépendance |

Hébergement |

Reste à charge total |

||

|

Après versement de l'Apa |

Après versement des APL, de l'ASH et de la réduction d'impôt |

|||

|

1 milliard d'euros |

+ |

9,5 milliards d'euros |

= |

10,5 milliards d'euros |

Ces chiffres étant calculés pour l'exercice 2011, leur rapport au nombre de résidents alors constatés (693 000) donne un reste à charge moyen mensuel de 1 263 euros .

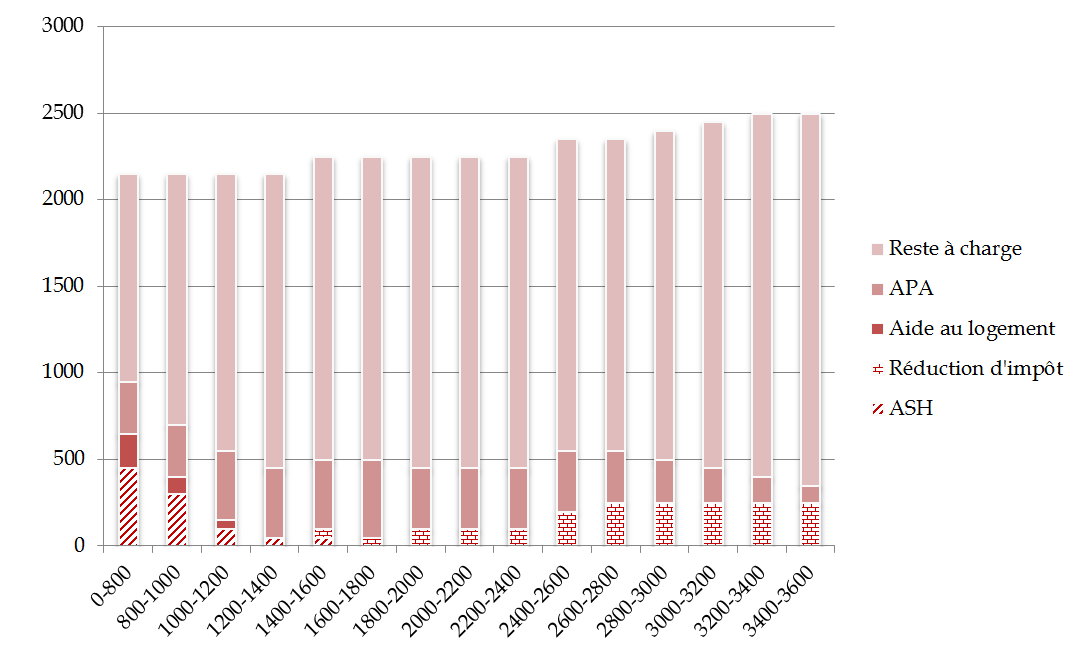

b) Les pistes de diminution du reste à charge

Le tableau ci-dessous montre le niveau du reste à charge d'un résident d'Ehpad, ainsi que des dispositifs sociaux de diminution de ce dernier auxquels il est éligible, en fonction des ressources dont il dispose.

Le reste à charge en établissement

Source : Drees (données de 2011 10 ( * ) )

On constate que le rythme d'augmentation du reste à charge en fonction de l'augmentation des ressources des résidents est bien moins élevé que le rythme de disparition des dispositifs sociaux de diminution du reste à charge. Autrement dit, les instruments d'atténuation du reste à charge se montrent efficaces pour les résidents les plus modestes mais voient leurs effets limités à ces catégories spécifiques .

Votre rapporteur y voit deux raisons principales : la nature particulière de l'ASH qui peut décourager son activation et la nature faiblement redistributive de la réduction d'impôt.

• En effet, l'article L. 132-8 du CASF prévoit que le bénéfice de l'ASH par un résident d'Ehpad ouvre droit au recouvrement sur sa succession par le conseil départemental des sommes touchées à ce titre. L'article R. 132-12 précise que ce recouvrement sur la succession du bénéficiaire « s'exerce sur la partie de l'actif net successoral qui excède 46 000 euros ». Le recueil de nombreux témoignages rend compte de la profonde réticence des résidents d'Ehpad à demander le bénéfice d'un dispositif dont leurs héritiers auront à rembourser le montant. Ainsi, les résidents les plus modestes se verront contraints d'y recourir, mais on peut observer qu'à partir d'un certain niveau de ressources, très rapidement, les demandes d'ASH cessent.

Par ailleurs, on estime à entre 1 et 2 milliards d'euros les dépenses totales des conseils départementaux dues au titre de l'ASH, avec une proportion de récupération sur succession variant entre 3 et 6 % 11 ( * ) , soit entre 30 et 60 millions d'euros . Elever sensiblement, par exemple à 300 000 euros, le seuil au-delà duquel il est procédé à la récupération sur succession de l'ASH n'aurait donc pas d'incidence financière majeure.

|

Proposition n° 3 : relever le seuil au-delà duquel il est procédé au recouvrement sur succession de l'ASH. |

• Quant à la réduction d'impôt, son caractère faiblement redistributif s'explique par ses contours mêmes. Aux termes de l'article 199 quindecies du code général des impôts (CGI), les contribuables accueillis en Ehpad bénéficiaires de l'Apa « bénéficient d'une réduction d'impôt égale à 25 % du montant des dépenses qu'ils supportent effectivement tant au titre de la dépendance que de l'hébergement [qui] ne peut pas excéder 10 000 euros par personne hébergée ».

Les montants perçus de l'Apa et de l'ASH doivent donc être déduits du niveau de dépenses afférentes à la dépendance pour le calcul de la réduction d'impôt. Le bénéfice de l'ASH venant diminuer le reste à charge, la réduction d'impôt dont pourraient profiter les résidents bénéficiaires s'en trouve mécaniquement réduite. Par ailleurs, la réduction d'impôt ne profitant qu'aux résidents contribuables au titre de l'impôt sur le revenu, la majeure partie des bénéficiaires de l'ASH s'en trouvent exclus.

|

Proposition n° 4 : ne pas déduire les montants perçus au titre de l'Apa et de l'ASH des dépenses afférentes à la dépendance pour le calcul de la réduction d'impôt à laquelle ils sont éligibles. |

Une troisième piste a retenu toute l'attention de votre rapporteur. La fixation des tarifs journaliers pratiqués par les établissements obéit à une règle de variation posée à l'article L. 342-3 du CASF : « le prix du socle de prestations et les prix des autres prestations d'hébergement sont librement fixés lors de la signature du contrat [de séjour de la personne]. Ils varient ensuite [...] dans la limite d'un pourcentage » fixé par arrêté ministériel. La liberté de fixation des tarifs journaliers n'est limitée que dans le cas des bénéficiaires de l'aide sociale à l'hébergement. À cet égard, votre rapporteur réitère ses craintes quant au risque de voir certains établissements recourir aux déshabilitations massives afin de rétablir des marges réduites par la réforme tarifaire.

Plusieurs établissements, afin de contrer l'augmentation du reste à charge de leurs résidents les plus modestes (risque auquel la réforme tarifaire les expose davantage), ont proposé de pratiquer des prix de journées différenciés selon le niveau de ressources des résidents . L'idée est intéressante, mais s'expose en l'état actuel du droit au risque d'être qualifiée de pratique anticoncurrentielle et attentatoire à la bonne information des personnes accueillies. Pour la mener à bien, une disposition législative est indispensable.

|

Proposition n° 5 : prévoir une disposition législative autorisant les établissements à pratiquer des prix différenciés en fonction du niveau de ressources des résidents, afin de diminuer le reste à charge des plus modestes. |

* 6 J.-F. BAUDURET, Institutions sociales et médico-sociales, De l'esprit des lois à la transformation des pratiques , Paris, Dunod, 2017, p. 139.

* 7 Loi n° 2009-879 du 21 juillet 2009 portant réforme de l'hôpital et relative aux patients, à la santé et aux territoires.

* 8 Loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé.

* 9 Drees, Dépendance des personnes âgées : qui paie quoi ? , Dossier de la Drees, n° 1, mars 2016.

* 10 L'échantillon a été prélevé en 2011, avant que ne soit introduite le versement de l'Apa aux établissements sous forme de forfait, ce qui explique que le montant d'Apa diminue avec l'augmentation du revenu des résidents.

* 11 Construire le cinquième risque : le rapport d'étape , Rapport d'information n° 447 (2007-2008) de M. Alain VASSELLE et plusieurs de ses collègues, fait au nom de la Mission commune d'information dépendance, déposé le 8 juillet 2008.