C. UN PACTE QUI N'A CESSÉ DE S'ADAPTER AUX ÉVOLUTIONS ÉCONOMIQUES ET DÉMOGRAPHIQUES DEPUIS TRENTE ANS

1. Le Pacte s'est réformé de façon continue

On ne retracera bien sûr pas ici les innombrables réformes qui ont été conduites depuis la fin des années 1970 et qui ont modifié les conditions du partage intergénérationnel des richesses pour adapter le Pacte à son environnement. Pour s'en tenir aux faits saillants, les efforts d'adaptation se sont développés selon les principaux axes suivants :

- Une mise à contribution accrue des séniors au financement , principalement via l'instauration, puis la hausse de la contribution sociale généralisée (CSG). Dans la mesure où les séniors financent ainsi eux-mêmes une partie de plus en plus importante de leur propre consommation de soins, on réduit ou du moins on limite la hausse des transferts nets consentis par les actifs ;

- Une série de réformes du système de retraite commencée en 1993 par le régime des salariés du privé. Ces réformes ont joué sur l'âge de départ (via le durcissement des règles relatives à l'âge de liquidation et à la durée de cotisation) et sur le niveau des pensions (via un changement des règles d'indexation des pensions) ;

- La suppression progressive des mécanismes de sortie anticipée du marché du travail (préretraite et dispense de recherche d'emploi). Cela vient compléter les réformes du système de retraite en permettant d'allonger la durée effective de vie active ;

- Des efforts de maîtrise des dépenses étendus à tous les champs de la protection sociale , qu'il s'agisse des politiques familiales (avec par exemple une modulation des prestations en fonction des revenus), du domaine de la santé (avec des plans de maîtrise des dépenses ambulatoires et hospitalières à répétition) ou bien encore de l'emploi (avec des réformes successives d'indemnisation du chômage).

2. Ces réformes ont produit des effets indéniables

Les projections économiques dont on dispose montrent que l'impact du vieillissement sur les transferts intergénérationnels semble en voie d'être maîtrisé dans les décennies à venir. L'augmentation considérable des transferts publics constatée jusqu'à présent devrait s'interrompre. Comme l'a indiqué Gilles de Margerie, commissaire général de France Stratégie lors de son audition par la Délégation à la prospective le 5 avril 2018 : « Le message important ici est que l'augmentation régulière des transferts publics devrait s'interrompre. C'est un vrai changement par rapport aux tendances passées . »

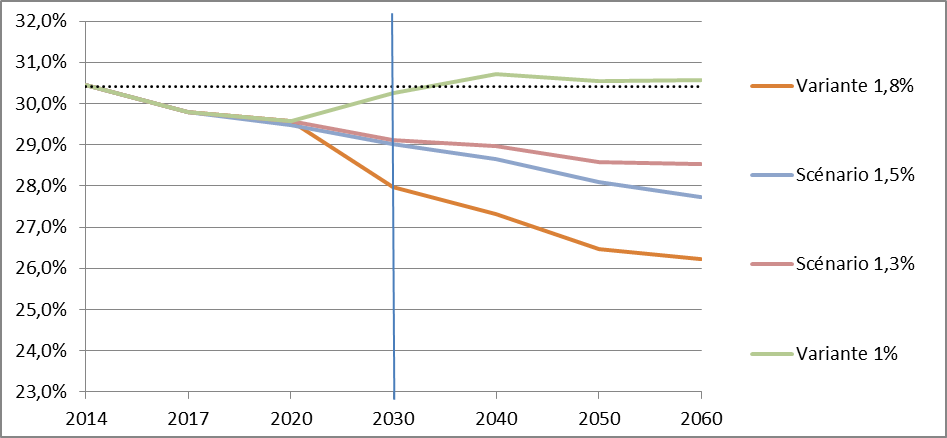

D ans le scénario le plus pessimiste élaboré par le Haut conseil du financement de la protection sociale (HCFiPS) 2 ( * ) , scénario dans lequel les gains de productivité seraient durablement limités à 1 % par an et le taux de chômage demeurerait autour de 10 %, on constaterait malgré tout, après une légère diminution, une remontée, puis une stabilisation à long terme des dépenses sociales au niveau de 2014, soit environ 31 % du PIB . Dans les scénarios plus optimistes, on observerait même une diminution de la masse des dépenses sociales par rapport au PIB, de 1,5 à 2 points de PIB en 2030 dans les scénarios médians et, de manière plus incertaine, de 4,5 points en 2050 ou 2060 dans le scénario le plus optimiste.

Projections du Haut conseil du financement de la protection sociale sur les dépenses de protection sociale en % du PIB (juin 2017)

Source : France Stratégie, d'après projection du HCFiPS

Ces projections, bien que leurs résultats soient relativement contre-intuitifs, ne sont pas si surprenantes. Outre qu'elles mesurent l'effet des nombreuses réformes déjà effectuées pour adapter le Pacte, elles traduisent aussi un fait démographique : entre 2020 et 2060, le papy-boom va mécaniquement se résorber par la disparition des cohortes nombreuses nées entre 1945 et 1975. Nous nous trouvons donc actuellement, on peut le présumer, dans les années qui marquent le pic de ce papy-boom du point de vue de la prise en charge collective des transferts intergénérationnels.

Au vu de ces projections, équilibrer financièrement le Pacte intergénérationnel dans les prochaines décennies est donc tout à fait possible : nous ne sommes pas devant un « mur » de dépenses qui obligerait à réviser de manière drastique les conditions du partage intergénérationnel. La question est plutôt de savoir comment répartir l'effort d'ajustement entre les générations. Ce débat de l'équité entre les générations est bien la question centrale.

* 2 Haut conseil du financement de la protection sociale, Rapport sur les perspectives de financement à moyen-long terme des régimes de protection sociale, juin 2017. Les projections du HCFiPS couvrent la quasi-totalité (88 %) du champ de la protection sociale, qui inclut les dépenses des régimes d'assurance sociale (sécurité sociale, Unédic, régimes de retraite complémentaire), mais aussi les dépenses sociales de l'État et des départements. L'exercice de projection réalisé s'appuie sur les projections démographiques les plus récentes établies par l'Insee en 2016-2017 et retient le même cadre macroéconomique que le rapport du Conseil d'orientation des retraites (COR) de juin 2017.