Rapport d'information n° 338 (2018-2019) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 20 février 2019

Disponible au format PDF (5,9 Moctets)

-

AVANT-PROPOS

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR GÉNÉRAL

-

TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

-

ANNEXE :

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 338

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 20 février 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur l' enquête de la Cour des comptes sur la dette des entités publiques ,

Par M. Albéric de MONTGOLFIER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

AVANT-PROPOS

Mesdames, Messieurs,

Le 8 décembre 2017, la commission des finances du Sénat a demandé à la Cour des comptes, en application du 2° de l'article 58 de la loi organique relative aux lois de finances (LOLF), de réaliser une enquête portant sur la dette des entités publiques, son périmètre et ses risques.

Cette demande résultait de plusieurs interrogations :

- quel est exactement le périmètre de la « dette publique » et quelles en sont les différentes mesures en comptabilité nationale et en comptabilité générale ?

- quelles sont les données disponibles sur le montant global de la dette publique ? Le Parlement est-il suffisamment informé ?

- quels sont les cas de figure et les enjeux financiers que représentent les éléments non comptabilisés aujourd'hui mais qui sont susceptibles de constituer des « externalisations » ?

- quels sont les principaux risques à prendre en considération pour les finances publiques ?

Les observations apportées par la Cour complètent les travaux déjà réalisés en 2017 par votre rapporteur général, au cours desquels avaient été abordés en outre les enjeux liés à la gestion de la dette, à la nature de ses détenteurs et à son impact sur l'économie nationale 1 ( * ) .

Une audition « pour suite à donner », organisée devant la commission des finances le 20 février 2019, a permis aux principales administrations concernées - direction du budget, direction de la sécurité sociale, Agence France Trésor - ainsi qu'à l'institut statistique européen Eurostat d'apporter des éléments complémentaires aux interrogations de la commission avant que celle-ci n'autorise la publication de l'enquête 2 ( * ) .

Votre rapporteur général constate que le périmètre de la dette des entités publiques, même en se limitant à la définition retenue par le traité de Maastricht, est toujours susceptible d'évoluer, certains organismes tels que SNCF Réseau ayant été intégrés à son périmètre ces dernières années. Si l'audition a permis de constater que les divergences entre instituts français et européen au sujet de l'intégration de la dette de l'Agence France Développement ont été levées récemment, il n'en reste pas moins que ces discussions, malgré leur caractère technique, mériteraient de faire l'objet d'une plus grande publicité.

Le risque de taux reste une menace que votre rapporteur général considère comme importante à terme, même si leur niveau actuel contribue à en masquer le danger. La Cour souligne que certaines dettes, dans le domaine social, connaissent également des risques de liquidité.

Enfin, la Cour souligne le caractère dispersé, parfois même lacunaire, de l'information donnée au Parlement et au public sur la dette.

Votre rapporteur général tire de ces constats la conclusion que la dette publique, si sa gestion est plutôt efficace et permet d'éviter le risque de défaut, n'est actuellement soutenable que parce que le niveau des taux est historiquement bas. Seule une meilleure maîtrise des dépenses publiques, pour laquelle la France a un retard considérable par rapport à nos voisins européens, pourra, à terme, écarter le risque lancinant d'un accroissement indéfini de la dette.

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR GÉNÉRAL

I. UNE DETTE AU PÉRIMÈTRE ENCORE FLUCTUANT

A. LES DISCUSSIONS RELATIVES AU PÉRIMÈTRE DES ADMINISTRATIONS PUBLIQUES

La Cour rappelle que le périmètre des administrations publiques (APU) retenu pour définir la dette publique est susceptible d'évoluer .

Au cours des années passées, ont été intégrées dans la dette publique celle de la Société anonyme de gestion des stocks de sécurité (SAGESS), celle de SNCF Réseau, celle de la ligne à grande vitesse Tours-Bordeaux et certains prêts de l'Agence française de développement (AFD).

Au total, l'impact sur le niveau de la dette des changements de périmètre effectués entre 2011 et 2017 est évalué à 3 points de PIB par la Cour.

Or la mesure de la dette publique relève non pas des autorités politiques - gouvernements nationaux ou Commission européenne - mais d'instituts statistiques - Insee en France, Eurostat au niveau européen - offrant des garanties d'indépendance. Mme Amélie Verdier, directrice du budget, a ainsi rappelé au cours de l'audition pour suite à donner que ni sa direction, ni les autres directions du ministère n'étaient parties prenantes à ces discussions.

Votre rapporteur général ne peut que partager ce souci d'éviter toute interférence dans une discussion sur le périmètre de la dette publique . La crédibilité rencontrée par la France sur les marchés financiers, qui lui permet de renouveler à intervalles réguliers sa dette sans difficultés majeures - ce qui n'a pas toujours été le cas dans l'histoire -, suppose que les souscripteurs n'aient pas le moindre soupçon de manipulation sur le niveau réel et la composition de cette dette.

L'importance des conclusions de ces discussions permet pourtant de s'étonner qu'elles ne fassent pas l'objet d'une plus grande publicité. La Cour considère ainsi que les décisions relatives au périmètre de la dette publique manquent de transparence dans la mesure où Eurostat peut imposer son point de vue à l'issue d'échanges avec l'Insee qui ne sont pas portés à la connaissance du Parlement, et alors même que ce dernier vote la trajectoire de la dette publique dans le cadre de la loi de programmation des finances publiques.

L'exemple du débat sur le classement de l'Agence française de développement (AFD) au sein des entités publiques illustre cette difficulté.

Une partie des prêts consentis par l'AFD, pour un montant de 3 milliards d'euros, ont été inclus en 2014 dans la dette publique au sens de Maastricht, car ils étaient accordés à des États et bénéficiaient de la garantie explicite de la France. Depuis, s'agissant de l'ensemble des prêts consentis par l'Agence, la Cour note qu' Eurostat, au mois d'avril 2018, a formulé une réserve sur la qualité des données notifiées par la France, considérant que « l'Agence française de développement doit être classée au sein des administrations publiques 3 ( * ) ».

Si l'Agence dans sa globalité était considérée comme une administration publique et non comme une société financière, sa dette devait alors être comptabilisée comme une dette publique. L'encours total de la dette de l'AFD était, selon la Cour, de 31,3 milliards d'euros au 31 juillet 2018.

Or votre rapporteur général a noté que cette réserve d'Eurostat avait été levée six mois plus tard, sans que le communiqué de l'institut statistique européen publié à cette occasion n'en indique les raisons 4 ( * ) . Interrogé lors de l'audition pour suite à donner, M. Luca Ascoli, chef du bureau D1 de la direction « Statistiques des finances publiques » d'Eurostat, a expliqué que la réserve « a été levée après que la gouvernance de l'AFD a été modifiée. Il n'y a donc plus aucun problème à ce sujet, puisque nous considérons que l'AFD est bien classée dans le secteur des sociétés financières et non dans le secteur de l'État. »

Votre rapporteur général prend acte de la fin de ce débat qui écarte le risque d'une nouvelle extension du périmètre de la dette publique. Il fait toutefois valoir que le contenu de ces discussions entre l'Insee et Eurostat, ainsi que les motivations des décisions d'Eurostat, pour techniques qu'elles soient, mériteraient d'être mieux portées à la connaissance des Parlements nationaux et des citoyens 5 ( * ) .

B. LES GARANTIES ACCORDÉES PAR LES ADMINISTRATIONS PUBLIQUES

En second lieu, la Cour évoque le cas des garanties accordées par les administrations publiques et qui se rapprochent d'une dette publique, sans pour autant y être intégrées tant qu'elles ne conduisent pas à un décaissement.

Les statistiques d'Eurostat montrent que le niveau des engagements conditionnels en France est plutôt dans la moyenne basse européenne (115,7 milliards d'euros, soit 5,2 points de PIB, contre 14 points Allemagne).

La Cour des comptes recense toutefois l'ensemble des engagements hors bilan , qui s'élèvent à 4 165,7 milliards d'euros à la fin 2017. Elle note que ceux-ci sont recensés de manière incomplète , car il y manque l'engagement pris par l'État en faveur de Bpifrance d'une part, dans le cadre de sa politique de soutien aux énergies renouvelables électriques et à la cogénération d'autre part.

S'agissant des collectivités locales , la Cour critique l'insuffisance du recensement des engagements hors bilan . Le recensement concerne surtout les garanties d'emprunt, particulièrement nombreuses et élevées au profit des bailleurs sociaux (131,8 milliards d'euros à la fin 2016). La Cour fait valoir toutefois que le risque semble faible, les versements réalisés par les collectivités au titre des appels en garantie ne dépassant pas 0,01 % de leurs charges de fonctionnement.

C. UNE QUALITÉ DES DONNÉES TRANSMISES AU PARLEMENT QUI PRÉSENTE DES MARGES D'AMÉLIORATION

La Cour note que les informations données au Parlement sur la dette publique « sont dispersées et comportent des lacunes » :

- en cours de gestion, le ministre des finances informe les commissions des finances des deux assemblées de tout dépassement de l'autorisation de découvert de la 1 ère section du compte de commerce « gestion de la dette et de la trésorerie de l'État », ainsi qu'en cas de dépassement des crédits évaluatifs 6 ( * ) ;

- l'article 107 de la deuxième loi de finances rectificative pour 2014 7 ( * ) prévoit que le Gouvernement transmette au Parlement, chaque année, le compte rendu d'un audit organisé sur les opérations relatives à la gestion de la dette négociable et de la trésorerie de l'État, à la couverture des risques financiers de l'État et aux dettes transférées à l'État.

La Cour considère toutefois que la documentation budgétaire du programme 117 « Charge de la dette et trésorerie de l'État » et du compte de commerce portant le même nom n'est pas suffisante. En particulier, le risque de taux n'y est appréhendé qu'avec un seul scénario.

II. LES RISQUES SONT-ILS MAÎTRISÉS ?

A. LE RISQUE DE TAUX, UN RISQUE À RETARDEMENT

Le premier risque est le risque de taux , en raison du volume très élevé des émissions réalisées chaque année à moyen et long terme, qui est de l'ordre de 190 milliards d'euros. D'après les calculs de l'État dans les documents budgétaires, un choc exogène de 1 % sur l'ensemble de la courbe des taux augmenterait la charge de la dette de 20 milliards d'euros au bout de dix ans.

Votre rapporteur général rappelle , comme il l'a indiqué lors de la présentation du projet de loi de finances initiale pour 2019, que le risque de remontée des taux, s'il est réel, est probablement surestimé à court terme par le Gouvernement . La dernière loi de finances s'est fondée sur l'hypothèse d'une remontée des taux longs à 2,15 % en fin d'année 2019, niveau qui ne serait pas atteint avant 2022 d'après les principaux instituts de conjoncture 8 ( * ) .

Il considère toutefois que ce risque ne peut être négligé à plus long terme . Le niveau actuellement très bas est d'ailleurs lié à la politique d' « assouplissement quantitatif » de la Banque centrale européenne (BCE), dont les effets s'atténueront progressivement. Une étude récente de la BCE estime en effet que cette politique a un impact à la baisse de 70 à 130 points de base environ sur le niveau des taux des obligations souveraines à 10 ans dans les principaux pays de la zone euro, cet impact devant diminuer de moitié d'ici à 2024 9 ( * ) .

B. LES RISQUES LIÉS À LA DETTE DE L'ACOSS ET LA POURSUITE DE L'AGGRAVATION DE L'ENDETTEMENT DE L'UNÉDIC

Le risque de liquidité, le risque de contrepartie et les risques opérationnels paraissent limités , de même que les risques liés à la dette des organismes divers d'administration centrale (ODAC).

La Cour des comptes considère également que la dette des administrations publiques locales est moins risquée que par le passé : son encours tend à diminuer légèrement en proportion du PIB, peu de collectivités sont surendettées et les risques de marché paraissent limités. Ces emprunts ont souvent été souscrits pour une durée longue à un taux moyen faible.

La Cour identifie en revanche deux points de vigilance concernant d'une part l'Agence centrale des organismes de sécurité sociale (ACOSS) et d'autre part l'Unédic.

S'agissant de l'ACOSS , elle emprunte à moins d'un an et doit donc se refinancer très souvent, ce qui accroît son exposition aux risques de taux et de liquidité . La loi de financement de la sécurité sociale pour 2019 prévoit le transfert d'une partie de la dette de l'ACOSS, à hauteur de 15 milliards d'euros, à la Caisse d'amortissement de la dette sociale (CADES) 10 ( * ) , 5 milliards d'euros demeurant à la charge de l'ACOSS et devant être amortis grâce aux excédents dégagés par le régime général à compter de 2020 ; ce scénario est toutefois soumis au risque causé par les mesures de baisse des prélèvements sociaux, non entièrement compensées par l'État.

La Cour note par ailleurs que près d'un tiers des hôpitaux sont toujours en situation d'endettement excessif .

S'agissant de l'endettement de l'Unédic , son montant égal à 33,5 milliards d'euros est appelé à atteindre un pic fin 2019 avant de redescendre en principe à 29,8 milliards d'euros fin 2021. Or la trajectoire prévue risque d'être affectée par des mesures entrant en vigueur en 2019 11 ( * ) , ainsi que par un retournement de conjoncture , alors que la période de croissance actuelle n'a pas été mise à profit pour engager une stratégie résolue de désendettement. De fait, comme le craignait la Cour, les prévisions financières publiées par l'Unédic le 26 mars 2019 ont tiré les conséquences de la dégradation actuelle des prévisions de conjoncture en prévoyant non pas une baisse de la dette dès 2020, mais une poursuite de sa dégradation jusqu'à un niveau de 37,6 milliards d'euros en 2020, suivie d'un léger infléchissement à 36,2 milliards d'euros en 2021 12 ( * ) . Les risques de marché, pour leur part, sont limités car l'Unédic emprunte à taux bas.

C. UNE MUTUALISATION DE LA GESTION TECHNIQUE, SOURCE DE GAINS D'EFFICACITÉ

La Cour propose enfin de faciliter la gestion technique des dettes portées par ces différents organismes en permettant à l'Agence France Trésor de prendre en charge l'exécution de leur programme d'exécution de titres, comme c'est déjà le cas pour la CADES.

Une convention de mandat signée le 1 er septembre 2017 a en effet confié la charge de mise en oeuvre du programme d'émission de dette de la CADES à l'Agence France Trésor, sans que soit bien entendu remise en cause la distinction entre la dette de l'État et celle portée par la CADES. M. Anthony Requin, directeur général de l'Agence France Trésor, a indiqué lors de l'audition « pour suite à donner » qu'un même site réunit désormais des équipes de l'Agence et de la CADES, estimant que cette coopération permet de réduire le risque opérationnel. La Cour recommande d'étudier une extension de ce dispositif à d'autres entités publiques telles que l'ACOSS et l'Unédic.

Votre rapporteur général n'a pas d'opposition à cette mutualisation des moyens . L'Agence France Trésor dispose d'une expertise reconnue dans la gestion de la dette, compétence pouvant être utilement exploitée pour la gestion des dettes d'autres entités publiques.

III. LA PERSPECTIVE D'UN MAINTIEN DURABLE DE LA DETTE PUBLIQUE À UN NIVEAU ÉLEVÉ

A. LA DIMINUTION DES AMBITIONS DE RÉDUCTION DE LA DETTE ET LES RISQUES RELATIFS À SA SOUTENABILITÉ

Le programme de stabilité 2018-2022 , adopté le 11 avril 2018 par le Conseil des ministres, prévoyait que le ratio de la dette publique au PIB passerait de 97 % en 2017 à 89,2 % en 2022 . À cette occasion, votre rapporteur général, constatant les incertitudes affectant la trajectoire des dépenses publiques annoncée par le gouvernement, avait présenté un scénario alternatif en faisant l'hypothèse d'un dépassement annuel de l ' objectif d ' évolution de la dépense publique du Gouvernement équivalent à celui observé en 2017, soit 0,6 point. Dans ce scénario alternatif, la dette publique serait égale à 94,1 % du PIB en 2022 .

Dans le cadre du projet de loi de finances pour 2019 présenté le 24 septembre 2018, le Gouvernement a lui-même rehaussé sa prévision relative au ratio de la dette publique au PIB à un niveau de 92,7 % en 2022 , prenant notamment acte de l ' intégration de la dette de SNCF Réseau dans la dette publique comme de la révision des prévisions de croissance.

Or ces prévisions étaient antérieures aux mesures d ' accroissement des dépenses prises au mois de décembre.

En outre la Cour fait observer qu'elles reposent sur une hypothèse de croissance supérieure à la croissance potentielle pendant les années 2017 à 2022 13 ( * ) .

De fait, votre rapporteur général constate que les ambitions du Gouvernement ont encore diminué et que l'objectif de diminution du ratio de la dette au PIB a presque disparu . Dans un premier temps un communiqué de presse publié le 26 mars 2019, commentant la stabilisation du ratio entre la dette et le PIB constatée par l'Insee, indiquait ainsi que « le Gouvernement rappelle sa détermination à engager la réduction du taux d'endettement public sur la durée du quinquennat » 14 ( * ) , sans reprendre les objectifs chiffrés précédemment indiqués. Quelques jours plus tard, M. Bruno Le Maire, ministre de l'économie et des finances, indiquait à la presse que l'objectif était désormais d'une diminution de 2 points seulement à l'horizon 2022 15 ( * ) . En outre cette diminution, aussi modeste soit-elle, ne serait réalisée pour l'essentiel que la dernière année, malgré la difficulté souvent observée à réaliser des économies lors d'une année d'élections générales.

On peut rapprocher ces prévisions de celle présentée à la commission des finances le 13 mars dernier par M. Éric Heyer, directeur du département analyse et prévision de l'Observatoire français des conjonctures économiques (OFCE), qui considérait que « La dette publique devrait elle aussi diminuer mais dans des proportions qui sont de l'ordre de l'épaisseur du trait, de 98,6 % du PIB en 2018 à 97,4 % du PIB en 2021 » 16 ( * ) .

À terme, la Commission considère qu' une remontée d'un point des taux d'intérêt pourrait dégrader le ratio entre la dette publique et le PIB de l'ordre de 6 points à l'horizon 2028 . Ce risque est d'autant plus important que le niveau de la dette est élevé : l'effet serait ainsi de 9 points en Italie et 4,5 points pour l'ensemble de l'Union européenne.

Au total, selon la Commission européenne et à politique inchangée, le risque de non-soutenabilité de la dette publique demeure élevé à moyen terme en raison de son niveau, d'un solde primaire (hors charge de la dette) structurel négatif et de l'ampleur des efforts d'ajustement qui seraient nécessaires pour maîtriser son niveau. Dans le scénario où le solde primaire structurel conserverait les valeurs constatées dans le passé, le ratio de la dette au PIB atteindrait 107,7 % en 2029. Même avec une amélioration du solde primaire structurel, une diminution de la croissance ou une augmentation des taux d'intérêt pourraient faire dépasser au ratio le niveau de 105 %, un cumul de ces effets conduisant bien entendu à un niveau encore plus élevé.

Quant à l'effort nécessaire pour ramener le ratio dans les limites prévues par les règles européennes, la Commission indique qu'« il faudrait que la France obtienne une amélioration progressive cumulée de son solde primaire structurel de 4,2 % sur cinq ans (à partir de 2021), par rapport au scénario de référence, pour ramener le ratio de sa dette à 60 % du PIB d'ici à 2033 ».

|

Les déséquilibres français, selon la Commission européenne « La France présente des déséquilibres. Les vulnérabilités découlent du niveau élevé de la dette publique et d'une dynamique de faible compétitivité dans un contexte de croissance peu élevée de la productivité, ces divers éléments ayant une incidence qui dépasse les frontières nationales. La dette publique est restée globalement stable en 2018, bien qu'elle se situe à un niveau élevé. Selon les prévisions, elle ne devrait reculer que de façon marginale. Le niveau élevé de l'endettement public rétrécit la marge budgétaire disponible pour réagir aux futurs chocs et pèse sur les perspectives de croissance. Les hausses des coûts salariaux unitaires restent modérées, dans un contexte de faible croissance de la productivité. Certains éléments de l'environnement des entreprises continuent de peser sur la compétitivité hors coûts. Des réformes ont été entreprises ces dernières années, des progrès étant enregistrés sur plusieurs fronts, notamment sur les marchés du travail, ainsi qu'au niveau de la fiscalité et de l'environnement des entreprises. Cependant, les effets de ces réformes ne se sont pas encore entièrement concrétisés, tandis que des actions supplémentaires se justifient dans d'autres domaines, tels que la réforme du système des allocations de chômage, la réforme du régime des retraites, et le réexamen des dépenses afin de garantir la viabilité des finances publiques et d'accroître le potentiel de croissance. » Source : « Semestre européen 2019 : évaluation des progrès accomplis dans les réformes structurelles, la prévention et la correction des déséquilibres macroéconomiques, et résultats des bilans approfondis au titre du règlement (UE) n°1176/2011 », COM(2019) 150 final (document de travail des services de la Commission) |

B. DES SOLUTIONS ANCIENNES INOPÉRANTES

Votre rapporteur général constate que la dette est globalement bien gérée, même si certaines incertitudes demeurent pour la dette de l'ACOSS. La gestion active conduite par l'Agence France Trésor pour la dette de l'État, en particulier, permet d'éviter les à-coups lors des renouvellements des titres de dette en assurant à celle-ci une durée de vie proche de 8 ans 17 ( * ) , une bonne notation par les agences spécialisées et une base d'investisseurs diversifiée.

Le risque n'est donc probablement pas celui d'un défaut de la France ou d'une crise de la dette à court terme. Il n'en est que plus insidieux : le niveau extrêmement faible des taux d'intérêt , qui se prolonge depuis plusieurs années, limite la visibilité du poids réel de la dette , pour une durée qu'il n'est pas possible de prévoir.

Malgré les nombreux débats portant sur la dette publique, l'importance de celle-ci demeure un fait constaté et souvent dénoncé, mais sans que cette analyse partagée déclenche une action résolue de désendettement : ce n'est qu'une dizaine d'années après la crise financière de 2008 que son niveau en proportion du PIB s'est presque stabilisé.

Le manque d'action actuel marque la permanence d'anciennes habitudes, alors que les vieilles recettes ne sont plus d'actualité.

C'est que la dette publique est un problème ancien, voire constant de la France. Notre pays a connu des périodes de dette élevée, résultant souvent de guerres financées par l'emprunt ou de grands travaux, et des périodes de dette plus faible. Il a longtemps éludé la question de sa gestion en mettant en oeuvre différents expédients - banqueroutes ou manipulation de la monnaie jusqu'à la fin du XVIII e siècle, plus récemment inflation 18 ( * ) - qui ont pu diffuser l'idée selon laquelle la dette peut s'accumuler sans réelle conséquence à long terme.

Or la dette actuelle ne résulte pas d'une crise ponctuelle - même le choc de 2008 n'a pas été résorbé en France - mais d'une succession , jamais connue auparavant, de plus de quarante années de déficit budgétaire consécutives , liées à deux phénomènes qui, à moins d'une action volontariste de la puissance publique, pourraient se maintenir sur le long terme : d'une part une croissance descendue à un étiage de 1 % à 2 %, d'autre part l'absence de maîtrise de la dépense publique, conduisant à la récurrence des déficits structurels. En outre, l'inflation est durablement basse et la dette ne s'étiolera pas spontanément par l'effet de l'érosion monétaire.

Il est vrai que, compte tenu des perspectives d'évolution des taux d'intérêt et de la croissance, certains économistes de premier plan, dont l'ancien économiste en chef du Fonds monétaire international (FMI) Olivier Blanchard, dans une intervention très remarquée au mois de janvier dernier 19 ( * ) , ont avancé l'idée selon laquelle, dans des pays dont la crédibilité budgétaire est bien assurée, il pourrait être préférable de laisser le ratio d'endettement diminuer naturellement grâce à une croissance nominale supérieure au taux d'intérêt apparent sur la dette, plutôt que d'engager des plans d'assainissement des finances publiques de grande ampleur qui risqueraient de peser sur la même croissance. Le niveau très faible des taux d'intérêt permettrait selon eux d'espérer une diminution « naturelle » du ratio d'endettement, même avec un léger déficit primaire.

Votre rapporteur général, tout en comprenant cette analyse, souligne qu'il ne s'agit pas d'un blanc-seing donné à l'endettement : M. Blanchard estime que l'accroissement de la dette ne peut être justifié que s'il apporte des bénéfices clairs, par exemple un investissement public ou une diminution de l'écart de production. Une dette publique qui provient d'un investissement peut en effet contribuer au relèvement de la croissance potentielle d'une économie et, si son rendement est suffisant, contribuer à terme à la réduction de la dette. Or tel ne semble pas être le cas en France où, comme l'a noté votre rapporteur général dans son rapport précité de 2017, l'alourdissement de l'endettement des administrations n'est pas corrélé à une hausse des dépenses susceptibles de présenter une utilité dans l'avenir 20 ( * ) .

En outre la Cour des comptes fait observer qu'en France, l'effet « boule de neige », par lequel la charge de la dette accroît le ratio de la dette au PIB en raison d'une croissance insuffisante, joue bien depuis 2010, à l'exception de l'année 2017, et ce malgré le niveau historiquement bas des taux. La remontée de ceux-ci, même si elle ne surviendra peut-être pas aussi rapidement que dans les hypothèses macroéconomiques du Gouvernement, est prévue par le consensus des instituts de conjoncture. Il serait en tout état de cause dangereux de se reposer sur le niveau actuel des taux d'intérêt pour en conclure à un relâchement l'effort de maîtrise des finances publiques .

La puissance publique n'a pas d'autre choix que d'être vertueuse : faute de pouvoir décréter une croissance élevée, l'État doit jouer sur le levier qui relève de sa responsabilité à court terme, c'est-à-dire la dépense publique et d'abord celle de l'État lui-même. L'accroissement des recettes n'est en effet plus envisageable.

C. L'IMPOSSIBILITÉ DE CONTINUER À AUGMENTER LE NIVEAU DES RECETTES PUBLIQUES

La dette publique peut aussi être maîtrisée, en théorie, en augmentant le niveau des recettes publiques, c'est-à-dire en vendant des actifs ou en augmentant le niveau des prélèvements obligatoires.

Or les ventes d'actifs ne peuvent représenter un montant significatif par rapport au niveau de la dette publique et le levier de la recette des prélèvements obligatoires a trop largement été mobilisé après la crise de 2008 pour pouvoir l'être de nouveau.

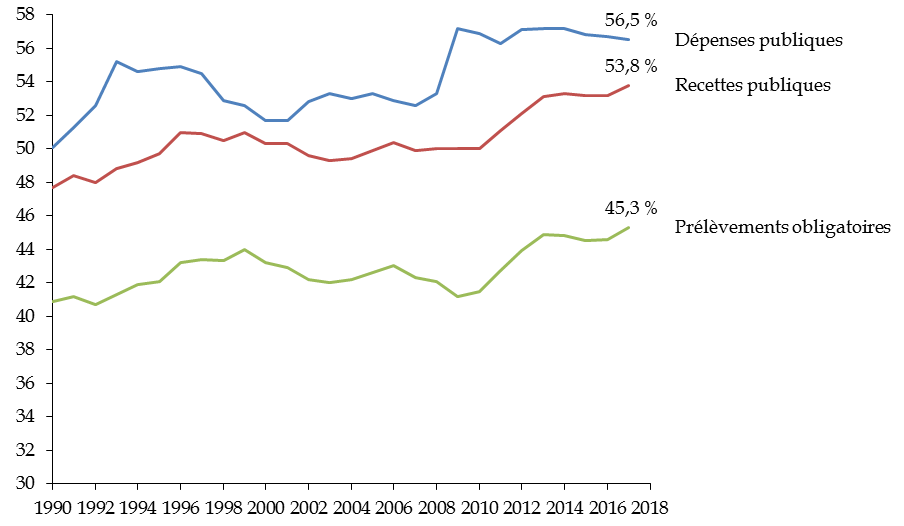

Il convient en effet de rappeler que les prélèvements obligatoires avaient retrouvé au moment de la crise de 2008 un niveau de 42,1 % du PIB, proche du niveau connu au début des années 1990, ce qui témoignait d'une atténuation de la pression fiscale après un pic de 44,0 % atteint en 1999.

Mais la France a fait le choix de compenser le choc de la crise financière sur les finances publiques par une augmentation importante des prélèvements obligatoires , passés à 44,9 % du PIB en 2013. Par la suite, les dépenses demeurant à un niveau très élevé, les prélèvements obligatoires ont atteint un record à 45,3 % en 2017.

Évolution de la part des dépenses

publiques, des recettes publiques

et des prélèvements

obligatoires dans le PIB

(en points de PIB)

Source : commission des finances du Sénat, à partir des données de l'Insee

Ce choix n'était pas le seul envisageable. L'exemple de l'Allemagne démontre qu'il était aussi possible, tout en mettant en oeuvre un plan de relance au plus fort de la crise, de réduire ensuite les dépenses publiques afin d'assainir la situation des finances publiques.

D. L'EXEMPLE DE L'ALLEMAGNE

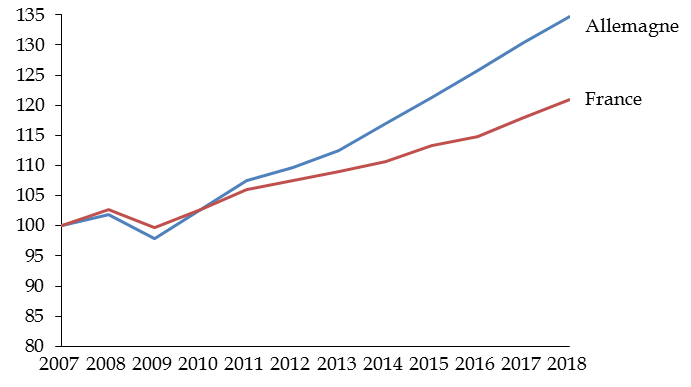

La divergence entre les trajectoires des dettes publiques française et allemande depuis la crise financière de 2008 a été particulièrement forte.

Alors que le ratio de la dette publique au PIB était comparable dans les deux pays jusqu'en 2007 (63,7 % en Allemagne et 64,5 % en France cette année-là), la dette allemande a atteint un pic égal à 81 % du PIB en 2010 avant de décroître jusqu'à un niveau de 63,9 % en 2017. Celle de la France, en revanche, a poursuivi sa croissance jusqu'à un plafond de 98,5 % en 2017, semblant ensuite se stabiliser à peu près hors mesures de périmètre. L'écart entre les deux ratios, au détriment de la France, est donc passé de 0,8 point de PIB en 2007 à 34,7 points de PIB en 2017.

Un premier facteur explicatif est certes l'écart de croissance entre l'Allemagne et la France, qui détermine le dénominateur du ratio. Le PIB nominal a augmenté de 34,7 % en Allemagne contre 21,0 % en France : plus du tiers de la divergence entre les trajectoires de dette publique des deux pays peut s'expliquer par le différentiel de croissance qui affecte le dénominateur du ratio.

Évolution du produit intérieur brut aux

prix de marché

en Allemagne et en France de 2007 à

2018

Prix courants, base 100 en 2007

Source : commission des finances, données Eurostat (série tec00001)

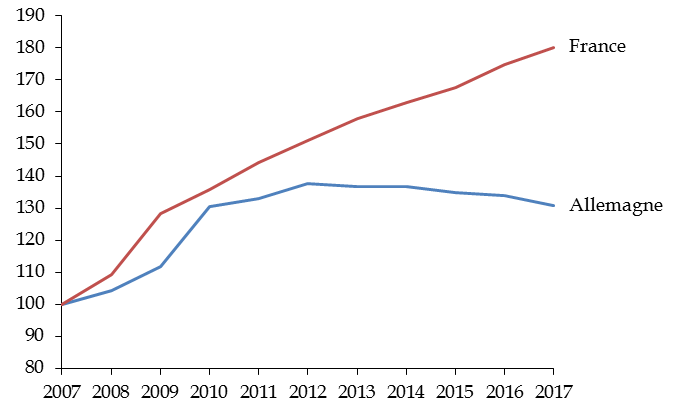

Il convient toutefois de mettre l'accent sur le numérateur, qui correspond à la dette elle-même, car c'est bien elle qui dépend le plus directement des choix de l'action publique.

La dette publique a, en valeur nominale, augmenté de 80,2 % en France contre 30,8 % seulement en Allemagne.

Évolution comparée de la dette publique

brute en Allemagne et en France

(base 100 en 2007)

Montants nominaux, base 100 en 2007

Source : commission des finances, données Eurostat (série sdg_17_40)

Alors que la France n'est parvenue jusqu'à aujourd'hui qu'à stabiliser le ratio de sa dette au PIB, à un niveau quasiment égal à 100 %, l'Allemagne a fait baisser ce ratio dès 2011 et elle est parvenue à faire diminuer légèrement le niveau nominal lui-même de la dette à partir de 2013.

Cette décrue est, bien entendu, liée aux excédents budgétaires que l'Allemagne connaît depuis 2012. La Cour des comptes rappelle que la loi fondamentale allemande, dans son article 109, fixe une règle limitant à 0,35 % du PIB le déficit structurel du budget fédéral, tandis que ce déficit structurel sera interdit aux Länder à partir de 2020. Elle fait toutefois observer avec raison que l'Allemagne s'est engagée dans la voie de la maîtrise du solde budgétaire bien avant l'entrée en vigueur de ces clauses.

De fait, c'est par une volonté politique de limitation des dépenses que la courbe de la dette publique a pu être infléchie après la crise de 2008 à 2010. Cette volonté, affirmée dès le début des années 2000 par le chancelier Gerhard Schröder, a ensuite été reprise par les gouvernements successifs : le plan financier 2016-2019, présenté par le ministre des finances Wolfgang Schäuble, se fondait ainsi sur le principe d'un déficit structurel nul (« schwarze Null »).

La différence entre les stratégies allemande et française est donc que la France a porté son effort de rétablissement des finances publiques sur une augmentation des recettes, tandis que l'Allemagne mettait l'accent sur la réduction des dépenses .

Si la crise financière de 2009 a conduit les deux pays à augmenter de 4 points environ leur ratio de dépenses publiques au PIB, l'Allemagne a su diminuer par la suite ce ratio pour le ramener pratiquement au niveau antérieur à la crise (43,9 % du PIB en 2017 contre 43,6 % en 2008, soit + 0,3 %). En France, en revanche, les dépenses publiques sont restées à un niveau proche de celui atteint au plus fort de la crise (56,5 % en 2017 contre 53,3 % en 2008, soit + 2,8 %).

IV. LA MAÎTRISE DES DÉPENSES PUBLIQUES, SEUL LEVIER À LA DISPOSITION DE L'ÉTAT POUR RÉDUIRE LA DETTE

Sur le modèle de l'Allemagne, la limitation des dépenses publiques est donc possible. Il reste à en déterminer les modalités.

A. LES SOLUTIONS D'ENCADREMENT ET DE CONTRÔLE

La Cour ne considère pas que les « règles d'or » et autres mesures limitant l'endettement soient efficaces. Elle propose plutôt la fixation d'un objectif de dépense englobant l'ensemble des administrations publiques, dont elle a présenté les modalités plus en détail dans des travaux antérieurs 21 ( * ) .

Cet objectif permettrait d'isoler, dans l'évolution du solde, ce qui provient d'une meilleure maîtrise des dépenses publiques, et non d'une nouvelle augmentation des recettes.

Votre rapporteur général , tout en comprenant l'intérêt de cet objectif en tant qu'indicateur, fait observer que le corpus européen comporte déjà une règle en dépense , dans le cadre des règles d'ajustement structurel 22 ( * ) .

Certes, la Cour souligne que les règles du traité de Maastricht et celles, particulièrement sophistiquées, introduites par le traité sur la stabilité, la coordination et la gouvernance (TSCG) du 2 mars 2012, n'ont pas empêché la dette publique française de poursuivre sa progression, mais rien ne garantit que la fixation d'un objectif de dépense global aurait un effet plus important.

|

La règle en dépenses européenne et

l'objectif

La règle en dépenses européenne, comme l'objectif proposé par la Cour des comptes, concerne l'ensemble des administrations publiques. L'objectif proposé par la Cour des comptes s'exprimerait en valeur, en euros courants et en comptabilité nationale. Il inclurait les dépenses d'indemnisation du chômage, malgré leur sensibilité à la conjoncture, ainsi que les charges d'intérêt qui dépendent plus de l'évolution des marchés que de l'action publique. Cet objectif, quoiqu'exprimé en valeur sur plusieurs années, serait susceptible d'être révisé si l'inflation constatée est différente de celle prévue lors de la présentation du projet de loi de programmation des finances publiques. La règle en dépenses européenne, en revanche, s'apprécie « déduction faite des mesures discrétionnaires en matière de recettes ». Elle n'inclut pas les dépenses d'intérêt, celles liées aux programmes de l'Union financés par celle-ci, ni les modifications non discrétionnaires intervenant dans les dépenses liées aux indemnités de chômage. Elle couvre donc les dépenses qui concourent au solde structurel. La règle en dépenses européenne s'exprime en termes de trajectoire, son objectif étant de conduire à un retour à l'équilibre budgétaire à moyen terme : - d'une manière générale, l'augmentation annuelle des dépenses ne doit pas dépasser un taux de référence pour la croissance potentielle du PIB à moyen terme, sauf si ce dépassement est compensé par des mesures discrétionnaires en matière de recettes ; - s'agissant des États dont le budget est déficitaire, l'augmentation annuelle des dépenses doit être inférieure au même taux afin de faciliter l'atteinte de l'objectif d'équilibre à moyen terme. En outre, toute réduction discrétionnaire d'une recette non compensée par l'augmentation discrétionnaire d'une autre recette doit être compensée par des baisses de dépenses. Source : commission des finances |

Se pose la question des moyens employés pour maîtriser la dépense sur le périmètre de l'ensemble des administrations publiques. La loi de finances initiale autorise les dépenses du seul budget de l'État, dont les dépenses sont (en comptabilité nationale) égales à 21,5 % du PIB, contre 56,4 % pour l'ensemble des administrations publiques 23 ( * ) .

Enfin la Cour propose de confier au Haut Conseil des finances publiques la mission de veiller à la cohérence de la trajectoire de la dette publique , par un élargissement de ses compétences qui comprennent seulement, à l'heure actuelle, la surveillance de la trajectoire de retour à l'équilibre des finances publiques.

|

Les compétences du Haut Conseil des finances publiques La loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques a créé le Haut Conseil des finances publiques, organisme placé auprès de la Cour des comptes. S'il est présidé par le Premier président de la Cour et partage ses moyens de fonctionnement, il comprend une majorité de membres extérieurs à celle-ci. Le Haut Conseil a un champ de compétences assez précisément circonscrit puisqu'il rend un avis : - sur les prévisions macroéconomiques et l'estimation du produit intérieur brut potentiel sur lesquelles repose le projet de loi de programmation des finances publiques ; - sur les prévisions macroéconomiques sur lesquelles repose le projet de programme de stabilité établi au titre de la coordination des politiques économiques des États membres de l'Union européenne ; - sur les prévisions macroéconomiques sur lesquelles reposent le projet de loi de finances de l'année et le projet de loi de financement de la sécurité sociale de l'année, ainsi que sur la cohérence de l'article liminaire du projet de loi de finances de l'année a u regard des orientations pluriannuelles de solde structurel définies dans la loi de programmation des finances publiques. Il en est de même pour les projets de loi de finances rectificative ou de loi de financement rectificative de la sécurité sociale. Source : commission des finances, à partir de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques |

Votre rapporteur général considère qu'un élargissement de la mission du Haut Conseil permettrait en effet de mieux poser la question de la dette publique lors de l'examen des lois de programmation des finances publiques et des lois de finances. Il fait observer toutefois que le Haut Conseil, malgré le caractère limitatif des compétences énoncées par la loi organique, pourrait d'ores et déjà aborder dans ses avis certains sujets tels que le respect de la règle en dépenses européenne, nécessaire pour apprécier le respect de la trajectoire d'ajustement structurel.

B. QUELLES PERSPECTIVES POUR LA RÉFORME DE L'ÉTAT ?

La France s'est signalée au cours des années récentes par des mesures concernant de larges secteurs, en forme de « coup de rabot », alors que, comme le faisait observer France Stratégie en 2015 24 ( * ) , les pays qui ont le plus réduit leurs dépenses publiques sont ceux qui ont su choisir les secteurs sur lesquels il convenait de faire porter l'effort le plus important.

Votre rapporteur général ne peut que constater à cet égard que le processus « Action publique 2022 » lancé le 13 octobre 2017, qui visait à donner les éléments nécessaires à de tels choix, demeure toujours aussi peu documenté. Le rapport demandé au comité « Cap 2022 », réalisé pourtant en associant de nombreuses compétences, a fait l'objet de peu de suites et les mesures annoncées à l'automne 2018 concernaient principalement le statut du personnel de l'État - sur lequel une action est certainement nécessaire - et non l'enjeu fondamental du choix des missions que l'État entend continuer à mener.

La Commission européenne constate elle aussi, dans le rapport annexé à sa communication relative au semestre européen 2019, que « les mesures de réduction des dépenses publiques prévues par le gouvernement n'ont toujours pas été définies suffisamment » et conclut qu'« il reste à voir dans quelle mesure les actions prévues dans le cadre de l'Action publique 2022 se traduiront en un véritable réexamen des dépenses, tandis que l'essentiel de l'ajustement en matière de dépenses publiques tend à être repoussé à la fin du quinquennat, quand des considérations électorales pourraient compliquer la réalisation de ces objectifs » 25 ( * ) .

Votre rapporteur général maintient que le Gouvernement pourra difficilement faire l'économie de réformes visant à maîtriser les leviers majeurs de la dépense publique que sont la masse salariale publique et les dépenses de retraite . Alors qu'un rapport récent de l'inspection générale des finances souligne la multiplicité injustifiée des régimes dérogatoires à la durée légale de travail de 1 607 heures dans la fonction publique de l'État 26 ( * ) , votre rapporteur général rappelle qu'un alignement de la durée hebdomadaire du travail dans les trois fonctions publiques sur celle qui est déclarée par l'ensemble des actifs, soit 37,5 heures, permettrait de réaliser une économie annuelle de 5 milliards d'euros 27 ( * ) .

TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE

À DONNER

Réunie le 20 février 2019, sous la présidence de M. Vincent ÉBLÉ, président, la commission des finances a procédé à l'audition pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la loi organique relative aux lois de finances, sur la dette des entités publiques.

M. Vincent Éblé , président . - Mesdames, messieurs, chers collègues, nous allons procéder à une audition pour suite à donner à l'enquête de la Cour des comptes, réalisée à la demande de notre commission en application de l'article 58 paragraphe 2 de la loi organique relative aux lois de finances (LOLF), sur la dette des entités publiques.

Je salue la présence de M. Raoul Briet, président de la première chambre de la Cour des comptes, et de M. Emmanuel Belluteau, président de la formation interjuridictions, qui a préparé ce rapport. Ils sont accompagnés des magistrats qui ont participé à cette enquête.

Je souhaite également la bienvenue à Mme Amélie Verdier, directrice du budget, Mme Mathilde Lignot-Leloup, directrice de la sécurité sociale, et M. Anthony Requin, directeur général de l'Agence France Trésor, ainsi qu'à M. Luca Ascoli, chef du bureau D1 et directeur par intérim de la direction « Statistiques des finances publiques » d'Eurostat. Ils pourront nous apporter les éclairages nécessaires ainsi que leurs réactions sur le travail réalisé par la Cour.

Après la présentation de l'enquête par la Cour des comptes, le rapporteur général livrera son analyse et nos invités pourront ensuite réagir aux conclusions de l'enquête et à ses observations.

À l'issue de nos débats, je demanderai aux membres de la commission des finances leur accord pour publier l'enquête remise par la Cour.

Sans plus attendre, je laisse la parole à Raoul Briet, pour qu'il nous présente les principales conclusions de l'enquête réalisée par la Cour des comptes.

M. Raoul Briet, président de la première chambre de la Cour des comptes . - Monsieur le président, monsieur le rapporteur général, mesdames et messieurs les sénateurs, je vous remercie de nous accueillir ce matin pour vous présenter les principaux points du rapport que vous nous avez demandé. Outre Emmanuel Belluteau, je suis accompagné d'Inès Mercereau, rapporteure générale des travaux, de Jérôme Véronneau, rapporteur général adjoint, et de Thierry Vught, contre-rapporteur.

Quelques éléments de méthode avant d'évoquer le contenu même du rapport.

Ce travail s'inscrit dans la suite des publications générales de la Cour en matière de finances publiques dans lesquelles, qu'il s'agisse du rapport sur la situation et les perspectives des finances publiques, du rapport sur les finances locales ou du rapport sur les lois de financement de la sécurité sociale, nous abordons de façon générale des questions d'endettement des entités publiques.

Nous allons très prochainement rendre publics des travaux se rattachant aux questions d'endettement : nous remettrons dans les semaines prochaines à la commission des finances de l'Assemblée nationale, en application de l'article 58-2 de la LOLF, un rapport sur les sociétés d'économie mixte locales. Par ailleurs, nous avons remis au ministre, fin 2018, le bilan intermédiaire de l'expérimentation sur la certification des comptes des collectivités locales, sujet qui a également des liens avec la matière dont nous débattrons ce matin.

Conformément à l'échange de lettres qui a fondé ce travail, le rapport adopte délibérément une approche toutes administrations publiques - État, administrations sociales et collectivités territoriales - et traite de la dette financière, à l'exclusion des autres éléments de passif dans ses différentes dimensions techniques.

J'en viens à la présentation des principales conclusions du rapport. Ce rapport aborde successivement les questions de périmètre, apprécie les risques et traite des règles d'encadrement de la dette des administrations publiques.

S'agissant du périmètre, le rapport rappelle qu'il existe plusieurs méthodes pour calculer le montant de la dette publique. L'Insee identifie trois agrégats dans les comptes nationaux, l'OCDE et le FMI en utilisent deux autres. Selon l'indicateur retenu, fin 2017, la dette des entités publiques s'établissait entre 2 055 milliards d'euros et 3 090 milliards d'euros, c'est-à-dire entre 89,7 et 134,9 points de PIB. Le premier chiffre correspond à la dette nette des administrations publiques, le second - c'est le plus large - prend en compte l'ensemble des passifs bruts des administrations publiques, sans les consolider, avec des doubles comptes.

Le périmètre le plus utilisé au sens des traités européens, appelé « dette de Maastricht », se situe entre ces deux agrégats. Quel que soit l'indicateur utilisé pour mesurer l'endettement, on constate des évolutions d'ampleur significative à la hausse, et donc des évolutions défavorables. La dette publique a progressé en moyenne de 2,4 % à 3 % par an entre 2008 et 2017.

Nous rappelons que la dette au sens de Maastricht peut être considérée comme une bonne mesure de l'endettement des entités publiques, car ce périmètre inclut la dette de toutes les administrations publiques et exclut tout double compte entre administrations publiques. Son montant ne varie pas en fonction des marchés financiers et elle a l'immense mérite de permettre des comparaisons entre les pays de l'Union européenne.

Cette dette présente naturellement un certain nombre de caractéristiques. Elle exclut les dettes non financières - charges à payer, prestations restant à liquider -, soit environ une vingtaine de points de PIB. Elle élimine les créances et les dettes entre administrations publiques et, comme je l'ai dit, les variations liées aux évolutions des marchés financiers.

Le rapport attire l'attention sur deux points : le premier concerne les modifications de périmètre de la dette publique. Trois exemples peuvent être cités dans un passé récent : l'aide fournie à la Grèce qui, en 2014, a conduit à augmenter l'encours de dette publique française jusqu'à un pic de 3,2 points de PIB.

Le second exemple est tout récent : il tient au fait que l'Insee a intégré dans la catégorie « administrations publiques » la Société de financement de l'économie française (SFEF), qui a été active entre 2008 et 2014 et qui a porté jusqu'à 77 milliards d'euros de dette.

Plus récemment encore, l'Insee, en accord avec Eurostat, a procédé au reclassement rétroactif de la dette de SNCF Réseau au sein de la dette des administrations publiques, ce qui a conduit rétroactivement à augmenter la dette publique de près de 36 milliards d'euros en 2016, de 39 milliards d'euros en 2017, passant à plus de 98,5 points de PIB fin 2017. Globalement, nous estimons à environ trois points de PIB l'impact de ces changements de périmètre entre 2011 et 2017.

Ces évolutions font l'objet d'échanges entre le comptable national, l'Insee et Eurostat. Il existe néanmoins peu d'explications disponibles sur les principales modifications intervenues ou prévues. Face à cette même situation, l' Office for Budget Responsibility (OBR), ainsi que le Trésor britannique, ont pris l'été dernier plusieurs mesures, parmi lesquelles la publication régulière d'informations sur les projets de reclassification ou de changement de méthode à moyen terme et leur impact sur les agrégats de finances publiques. Nous considérons qu'une telle information du Parlement pourrait être assurée régulièrement chaque année à l'occasion des débats sur le programme de stabilité et le projet de loi de finances.

Il existe en second lieu, à côté de la dette, ce qu'on appelle les « garanties », c'est-à-dire les engagements explicites ou implicites pris par une administration publique au bénéfice d'un tiers, par exemple les garanties d'emprunt. Ces garanties accordées par les administrations publiques peuvent, dans certains cas, se transformer en dette, mais ne sont pas - et c'est normal - incluses dans la dette dès lors qu'elles ne conduisent pas à un décaissement en l'absence de réalisation de la condition d'engagement.

S'agissant de l'État, nous avons pu, à l'occasion des actes de certification des comptes de l'État, mesurer qu'au fil des années, des progrès importants, qui restent pour partie à poursuivre, ont été accomplis en matière de recensement. S'agissant des collectivités territoriales, selon notre analyse, confortée en particulier par la première expérience de certification des comptes locaux, les garanties d'emprunt sont bien cernées, mais les autres éléments hors bilan sont mal identifiés.

Il faut rappeler que l'octroi de ces garanties obéit à des règles qui limitent les risques sur les budgets locaux. Un chiffre en témoigne : dans la période récente, les appels en garantie n'ont jamais dépassé 19 millions d'euros pour la totalité des collectivités territoriales, soit une fraction tout à fait réduite de leurs charges de fonctionnement.

La situation financière des 1 257 entreprises dont les collectivités territoriales sont actionnaires n'est pas connue de manière consolidée, la DGFIP estimant que le rapport coût-avantage d'une telle consolidation n'est pas acquis. Il est intéressant de relever que, sur ce total, entre 2014 et 2017, 81 entreprises ont été placées en liquidation judiciaire. Encore faut-il savoir qu'une part significative de ces liquidations ne correspondait pas à des difficultés financières. Selon nos informations, quatre entreprises publiques locales seulement seraient aujourd'hui en situation de redressement judiciaire.

J'en viens au deuxième point de ma présentation concernant les risques. Cela commence par un certain nombre de rappels chiffrés classiques. Le niveau de la dette a augmenté de plus de 30 points en dix ans. Si la totalité des prélèvements obligatoires était affectée au remboursement de la dette, il faudrait deux années de prélèvements pour éteindre celle-ci. La dette représente plus de 33 000 euros par Français, alors qu'elle représentait moins de 20 000 euros en 2007.

La répartition de la dette entre administrations publiques vous est familière : elle pèse environ à 80 % sur la seule entité État. Au-delà des masses, il est important de rappeler que la dette exerce des effets d'éviction sur les budgets publics, qui doivent mobiliser 43 milliards d'euros pour le service de la dette, en dépit du fait que les taux d'intérêt sont extrêmement bas, voire négatifs. 43 milliards d'euros, c'est autant de marges de manoeuvre en moins pour d'autres priorités publiques. Ce montant est voisin du budget du ministère des armées, et deux fois supérieur à celui des dépenses de solidarité de l'État.

L'autre élément qui mérite d'être rappelé, c'est notre situation relative par rapport aux autres États de l'Union européenne, et notamment le fait que l'évolution de la dette française, depuis 2017, se situe à contre-courant de l'ensemble des États de l'Union européenne, qui ont vu leur ratio de dette publique sur PIB décroître, alors que le nôtre continue à augmenter et n'est même pas tout à fait stabilisé.

Le risque de taux apparaît comme le principal risque pesant sur la dette publique française. Il faut cependant distinguer le court terme du moyen terme. Pour ce qui est du court terme, les conditions de financement sont favorables et devraient le rester. L'émission de l'Agence France Trésor à 1,60 % à 30 ans est révélatrice de cette situation exceptionnellement favorable. En 2019, la charge de la dette sera stable si les taux d'intérêt restent stables. Pour les collectivités territoriales, le recours à l'emprunt est globalement modéré. Il en est de même dès lors que la maturité moyenne de leur dette est élevée.

À court terme, la situation profite relativement à l'Agence centrale des organismes de sécurité sociale (Acoss), dont la dette est entièrement financée à cet horizon. À moyen terme, le risque est évidemment différent. L'analyse est moins favorable. La Commission européenne estime, à politique inchangée, que le ratio dette sur PIB pourrait représenter 106 % du PIB à l'horizon 2028. La cour des comptes, dans son dernier rapport public annuel, dans la partie consacrée aux finances publiques, a souligné la fragilité des perspectives de désendettement annoncées par le Gouvernement. Le fait est que les perspectives de désendettement contenues dans le projet de loi de finances tel qu'il a été conçu à l'automne 2019 risquent fort de ne pas se réaliser, compte tenu des ajustements budgétaires qui ont été décidés fin décembre.

S'agissant de l'État, la baisse des taux s'est traduite par une charge budgétaire à peu près stable, en dépit du fait que la dette a doublé entre 2006 et 2018. On est donc dans une situation paradoxalement favorable. Il ne faut cependant pas oublier qu'une hausse de 1 % sur l'ensemble de la courbe des taux se traduirait au bout de dix ans par une augmentation de la charge de la dette de 20 milliards d'euros, alors que cette même hausse de 1 % appliquée au stock de dette de 2010 ne se serait traduite que par une augmentation de la charge de la dette de 14,5 %. Ce risque est donc significatif.

Les collectivités territoriales, qui représentent un peu plus de 9 % de la dette publique, sont peu endettées. Leur capacité de désendettement, c'est-à-dire le rapport entre leur encours de dette et leur épargne brute, est proche de cinq ans. C'est une situation globalement correcte, même si environ 10 % des départements, des intercommunalités et de communes dépassaient en 2017 les plafonds de référence fixés par la loi de programmation des finances publiques pour 2018-2022, avec un seuil d'alerte fixé à douze ans. 10 % des collectivités territoriales sont proches ou au-delà de ce seuil d'alerte, la situation moyenne étant beaucoup plus favorable avec un ratio de cinq ans.

Autre événement positif : cette dette des collectivités locales est pour une très large part constituée d'emprunts à taux fixe. Par ailleurs, la situation des emprunts structurés, si elle n'est pas définitivement réglée, présente désormais un risque limité.

Nous avons bien évidemment examiné la situation dans sa globalité, mais une situation moyenne peu préoccupante ne signifie pas qu'il n'y ait pas de situation particulière problématique dans telle ou telle entité.

S'agissant des administrations de sécurité sociale (ASSO), le rapport rappelle les objectifs exprimés par la loi de programmation des finances publiques : diminution de moitié de leur dette à l'horizon de cette loi de programmation du fait de l'amortissement complet de la dette de la Caisse d'amortissement de la dette sociale (CADES), qui serait prévu en 2024, sous certaines hypothèses de recettes. Le rapport souligne néanmoins la fragilité de la situation de l'Acoss.

La loi de financement de la sécurité sociale repose sur le pari d'un transfert important d'une fraction de cette dette à court terme sur la CADES. C'est un pari conditionné par la réalisation des hypothèses en matière économique, en matière de solde du régime général de sécurité sociale et de sa capacité à faire face à la nécessité de transférer des ressources à la CADES et aux évolutions éventuelles du partage des exonérations de charges sociales entre l'État et la sécurité sociale.

La dette de l'Unédic devrait continuer à augmenter pour atteindre 35 milliards d'euros en 2019 et environ 30 milliards d'euros fin 2021. Nous soulignons la nécessité de fixer une trajectoire de réduction de la dette au-delà de 2021, ce qui est en partie lié aux négociations actuelles avec l'Unédic.

Il est par ailleurs à noter qu'un tiers des établissements publics de santé, dont dix-neuf CHU, sont en situation d'endettement excessif, ce qui ne manque pas de soulever quelques préoccupations.

S'agissant des questions de coordination et de gestion opérationnelle des émissions de dette, nous évoquons dans le rapport l'élargissement du recours à l'AFT pour l'Acoss et pour l'Unédic, de façon à réduire les risques opérationnels liés à l'émission de dette.

Dernier point : la question des règles d'encadrement de la dette publique et leur efficacité. S'agissant des organismes divers d'administration centrale - les établissements publics pour simplifier -, l'interdiction de s'endetter est stricte. Pour les collectivités locales, vous le savez, la règle d'or budgétaire permet de limiter leur endettement. La dette des administrations de sécurité sociale fait également l'objet d'un encadrement croissant. Pour l'État, il existe un certain nombre de dispositions : fixation du plafond de la variation nette de la dette, affectation des surplus de recettes au déficit, affectation de recettes au désendettement. Le rapport montre que ces règles sont en réalité sans portée pratique.

Le rapport évoque rapidement la question de l'application à l'État d'une règle de dettes qui s'ajouterait à celle d'ores et déjà prévue par les traités de Maastricht et le traité sur la stabilité et la coordination avec la gouvernance. Il avait été décidé, au moment du vote de la loi organique relative aux lois de finances, de ne pas appliquer de règle du type de la règle d'or applicable aux collectivités locales pour deux raisons principales. En premier lieu, il est difficilement envisageable de priver l'État d'une capacité de réaction en cas de retournement conjoncturel. La fonction contracyclique doit continuer à s'exercer, et l'État a vocation à le faire. En second lieu, la ligne de partage entre dépenses de fonctionnement et dépenses d'investissement est difficile à tracer.

Nous relevons également que, s'agissant des pratiques de régulation de la dette, certains pays jouissent de dispositifs plus explicites - mais ils ne produisent pas de résultats plus probants. Les États-Unis, dont on parle beaucoup en ce moment, ont une règle de plafonnement de la dette fédérale qui n'a pas empêché celle-ci de pratiquement doubler entre 2000 et 2017, passant de 55 à 105 points de PIB.

La question de la maîtrise de l'évolution de la dette publique renvoie fondamentalement à la question des déficits et, au-delà, à celle de la dépense publique, sujet sur lequel la Cour des comptes s'est naturellement exprimée et continuera à le faire.

Le rapport relève, comme le Conseil d'analyse économique l'avait fait en septembre 2018, qu'il y aurait matière à compléter la surveillance qu'exerce en amont le Haut Conseil des finances publiques sur les trajectoires de finances publiques, en faisant en sorte qu'au-delà des prévisions macroéconomiques et de trajectoire de solde, une attention plus particulière et une surveillance accrue soient apportées aux progressions, aux évolutions et indirectement à la mesure de la dette publique. Une recommandation est formulée en ce sens.

S'agissant des informations relatives à la dette destinées à l'information du Parlement, le rapport relève que celles-ci sont nombreuses mais éparses, et que la consolidation est insuffisante. Il est proposé de compléter le rapport prévu à l'article 48 de la LOLF en vue du débat d'orientation par une analyse en bonne et due forme de la trajectoire de la dette et de sa soutenabilité.

M. Vincent Éblé , président. - La parole est au rapporteur général.

M. Albéric de Montgolfier , rapporteur général. - Je ne sais s'il est rassurant ou inquiétant de vous entendre. C'est à la fois rassurant puisque la gestion de la dette est maîtrisée, mais aussi inquiétant du fait du stock de dette.

En 2017, j'avais présenté un rapport sur la dette publique. À l'époque, on parlait des 100 % de dette par rapport au PIB comme d'une barre presque inatteignable. On y est presque ! Quant au stock de dette de l'État, on a relativement peu d'espoir. C'est la raison pour laquelle l'actualité nous a incités à demander cette enquête à la Cour des comptes.

Trois types d'interrogations ont motivé le choix de ce sujet. La première question portait sur le périmètre de la dette elle-même. Y a-t-il concrètement des changements de périmètre ? Sont-ils bien appréhendés ?

Vous avez abordé largement le deuxième sujet, celui des risques, notamment la remontée des taux d'intérêt.

La troisième question, qui intéresse évidemment particulièrement la commission des finances, c'est celle de l'information du Parlement, mais également de tous les organes qui peuvent s'intéresser à ce sujet.

Un certain nombre de changements de périmètre ont eu lieu dans les périodes récentes. La Cour des comptes les évalue à environ 3 points de PIB, notamment pour ce qui concerne l'impact des différents changements de périmètre comptable intervenus entre 2011 et 2017. Vous vous souvenez des débats parfois très techniques sur l'intégration ou non de la dette de SNCF Réseau. Les collectivités territoriales sont peu concernées. Vous évoquez les risques que peuvent rencontrer les bailleurs sociaux, que vous considérez comme très faibles. En effet, lorsqu'on examine les garanties mises en oeuvre, c'est finalement relativement marginal.

Cependant une question demeure quant au recensement du hors-bilan. Le sujet est celui de la dette de l'État. J'ai donc une question à poser à Mme Verdier, ainsi qu'à M. Ascoli, pour savoir si des projets de reclassification ou de changement de méthodes pourraient peser sur le niveau d'endettement de la dette française. Certains sujets comme celui de la SNCF pourraient en effet présenter un risque pour le niveau d'endettement français.

Je pense en particulier à l'Agence française de développement (AFD). Eurostat a émis des réserves dans un communiqué du 23 avril 2018, estimant que l'AFD devait être reclassée au sein des administrations publiques. Cette réserve a été levée dans un autre communiqué du 22 octobre 2018. Quelle en est la raison ? Les explications ont-elles été suffisamment convaincantes ? S'agit-il de raisons techniques ? Il existe des interrogations à ce sujet et des échanges ont lieu avec l'Insee, comme ceux concernant le traitement des organismes d'HLM. M. Ascoli peut-il nous éclairer sur ce point ?

La question soulevée par la Cour des comptes de la transparence des discussions relatives au périmètre de la dette publique se pose également. Ce sont des débats parfois très techniques, mais qui ont une incidence directe sur l'appréciation de notre dette. Certains États sont-ils plus transparents que d'autres ? Ont-ils mis en place des procédures permettant notamment au Parlement de mieux anticiper ces modifications de périmètre ? Eurostat pourrait-il publier des informations sur les raisons qui l'amènent à lever des réserves sur le périmètre de la dette d'un État membre ?

La deuxième question est celle des risques. Les règles de gouvernance et de pilotage permettent-elles de maîtriser les risques ? Ce qui nous inquiète notamment, c'est le risque de remontée des taux d'intérêt, même s'il est relativement faible à courte échéance. En outre, on peut estimer, si la remontée des taux était liée à celle de l'inflation ou de la croissance, qu'il y aurait également une remontée des recettes publiques. Ceci est-il pris en compte dans les simulations de la Cour ? L'Agence France Trésor affirme que l'effet total sur le solde public dans ce cas pourrait même avoir un effet positif, malgré l'alourdissement de la charge de la dette. A-t-on bien mesuré ce risque de remontée des taux et ses conséquences sur l'accroissement de nos recettes ? Cela ne conduit-il pas à le relativiser ? Les risques identifiés concernant la liquidité de la dette de l'État sont moindres.

Vous vous interrogez aussi sur la dette des administrations publiques locales et on peut se féliciter que celles-ci soient soumises à moins de risques que par le passé. Vous avez également évoqué la question des emprunts toxiques, qui sont largement derrière nous.

En revanche, il existe une interrogation sur l'Acoss et sur l'Unédic. Je me tourne donc vers Mme la directrice de la sécurité sociale. La Cour des comptes a souligné le montant élevé de la dette de l'Unédic, qui pourrait d'ailleurs s'aggraver en fonction de la conjoncture. Partagez-vous le point de vue de la Cour ? Ensuite, une partie de la dette de l'Acoss est transférée à la CADES. Alain Joyandet, dans l'avis qu'il a rendu sur le projet de loi de financement de la sécurité sociale pour 2019, avait souligné les divergences des différentes estimations sur le montant de la dette résiduelle de l'Acoss. Avez-vous des éléments sur ce montant et sur les risques qui y sont associés ?

Par ailleurs, la Cour des comptes propose de faciliter la gestion technique des dettes portées par les différents organismes, en permettant à l'Agence France Trésor de réaliser l'exécution des programmes d'émission, comme c'est déjà le cas pour la CADES. Pourriez-vous, monsieur Requin, dresser un premier bilan de la convention de mandat confiant la gestion de la dette de la CADES à l'Agence France Trésor ?

Il existe des informations nombreuses destinées au Parlement et aux assemblées locales. Sont-elles suffisantes ? Elles sont parfois difficiles à lire. Un seul scénario est abordé au titre des risques budgétaires. La direction du budget ou l'Agence France Trésor pourraient-elles nous apporter un éclairage à ce sujet ? Pourquoi le Gouvernement a-t-il souhaité augmenter l'encours de la dette à court terme de 15 milliards d'euros ? Ce choix ne risque-t-il pas d'accroître l'exposition au risque de taux, dans l'hypothèse où le refinancement de ces emprunts aurait lieu après un début de remontée des taux ?

La Cour des comptes propose de mettre en place un objectif de dépenses englobant l'ensemble des administrations publiques. Est-il vraiment utile d'introduire de nouvelles règles budgétaires nationales, alors qu'il existe déjà un corpus de règles européennes très complexe ? Quel est le point de vue de la direction du budget sur cette proposition ?

On reçoit parfois des leçons de certains ministres en matière de gestion des collectivités locales. Rappelons que la dette publique est à 80 % une dette de l'État, et que la situation des collectivités locales s'est plutôt améliorée. Le stock de dette est pour moi moins inquiétant que la comparaison avec les autres États européens sur le déficit. Tous les autres États se désendettent car ils ont réduit plus rapidement leur déficit. Selon les prévisions du FMI, le différentiel de charge d'intérêts avec l'Allemagne sera en 2022, de mémoire, de 34 milliards d'euros. Avec une telle somme, on pourrait faire beaucoup de choses. C'est un élément d'éclairage dans les débats qui traversent actuellement notre société.

M. Vincent Éblé , président. - Pour ma part, monsieur le président de la première chambre, je souhaitais également vous interroger, dans la continuité de ce que vient d'évoquer Albéric de Montgolfier, sur la question un peu délicate de la consolidation de la dette, compte tenu de la grande différenciation, d'ailleurs soulignée par certains éléments de votre exposé, entre la dette d'État et la dette des administrations publiques locales (APUL), qui ne me semble pas être de même nature et qui rend l'exercice de consolidation un peu particulier.

En effet, la dette des collectivités territoriales couvre des investissements, et l'on trouve donc des actifs fonciers immobiliers en regard de la dette. Par ailleurs, la charge de la dette, par nature, doit être financée par prélèvement sur la section de fonctionnement. Ceci apporte des éléments de garantie solides aux prêteurs. Cela n'a rien à voir avec la dette de l'État qui, elle, comme chacun le sait ici, finance des charges courantes de fonctionnement, comme les salaires par exemple. Je m'interroge donc sur le sens économique que peut bien avoir cette consolidation générale.

Ceci renvoie, du point de vue de la dette de l'État, à un véritable questionnement de nature politique. Je ne suis pas certain que le magistrat financier que vous êtes pourra y répondre. Cela fait quarante ans que l'on creuse la dette de l'État ! Ne faut-il pas commencer par réduire la dépense publique avant de se préoccuper du niveau des prélèvements obligatoires ? Cela pose le sujet sous un angle qui fait ici largement consensus

La parole est aux intervenants.

Mme Amélie Verdier, directrice du budget. - La question de la dette parle à tout le monde, la question de fond étant est celle de la soutenabilité du financement de nos politiques publiques dans le temps. Je ne reviens pas sur les constats de la Cour des comptes. Nous les partageons.

J'en retiens l'intérêt pour des règles de cantonnement de l'endettement, pour revenir sur la logique d'une consolidation de dette publique. C'est là-dessus que nous nous comparons aux autres États membres et c'est sur ce sujet que se pose la question de la soutenabilité de l'appel au marché pour financer les dépenses, quelle qu'en soit la nature.

L'État est, en toute logique, emprunteur en dernier ressort. Des règles de cantonnement ont été posées, notamment pour interdire l'endettement de ce qu'on appelle les organismes divers d'administration centrale - les opérateurs pour faire court -, ce qui permet d'afficher la réalité des prix.

Je distinguerai tout d'abord la transparence et la consolidation de l'information. Votre commission a eu, je pense, communication du récent rapport de l'OCDE. Il a été élaboré à la demande du Gouvernement à propos de l'effectivité de notre système de pilotage de finances publiques. Il confirme ce que divers classements, comme celui du FMI, avaient déjà indiqué : la France se caractérise plutôt par un haut niveau de transparence de l'information. Cela a été repris par le président de la première chambre de la Cour des comptes.

Sont recensés tous les différents périmètres possibles de dette publique, les garanties, les engagements hors bilan. On peut bien sûr toujours progresser dans la présentation de ces éléments. Le rapport fait un certain nombre de propositions sur la manière dont on pourrait consolider ces informations dans les documents parlementaires, mais il n'existe pas de dette cachée, de risque caché qui n'ait pas été étudié.

Vous m'avez interrogée plus précisément, monsieur le rapporteur général, sur la question du périmètre et les risques éventuels, après SNCF Réseau, d'autres consolidations. Un premier point de méthode : ce ne sont ni la direction du budget ni aucun des deux ministères de Bercy qui procèdent à ce classement - et c'est heureux ! C'est bien l'oeuvre de l'Insee, en coordination avec Eurostat. Vous vous êtes fait l'écho d'interrogations remontant à l'année dernière, relatives au statut de l'Agence française développement. Nous ne sommes pas partie prenante à ces échanges entre statisticiens sur la façon dont s'appliquent les règles. On s'intéresse bien évidemment aux résultats, mais il n'y a pas de manipulation de ces périmètres de dette - et je pense que c'est très protecteur pour les citoyens.

Les interrogations ne concernent pas que la France. Il arrive régulièrement qu'on se pose des questions sur la consolidation, dans les administrations publiques, de telle ou telle entité. L'important, du point de vue du Gouvernement, est d'être explicite sur les critères retenus et sur les conséquences des décisions prises par des autorités statistiques indépendantes. Je pense que c'est le cas.

On a essayé, l'année dernière, de tenir les parlementaires au courant de la situation de la SNCF au fur et à mesure des échanges. Il n'y a pas lieu de faire d'autres commentaires. La Cour des comptes a raison de pointer le fait que ces débats peuvent être des débats d'experts, alors même que les enjeux sont considérables, mais je ne voudrais pas qu'on puisse laisser entendre qu'il existe des problèmes de transparence, parce que ce n'est pas le sujet. C'est même un des points forts de notre système, apprécié encore récemment par l'OCDE.

Vous nous avez interrogés sur la manière dont on appréhendait le risque de taux. J'insiste sur le fait que le Gouvernement s'astreint à la prudence dans l'appréciation de ce risque en prenant des hypothèses conservatoires. On parie toujours sur une remontée des taux d'intérêt, et on essaye d'être prudent dans cette appréciation. Comment cela se traduit-il concrètement dans nos objectifs de pilotage des dépenses ? L'objectif sur lequel le Gouvernement bâtit sa trajectoire - la norme de dépenses pilotables - est construit hors charges de la dette ce qui, sur la période récente, a permis en moyenne d'avoir plutôt de bonnes nouvelles en exécution, nos objectifs généraux de dépenses publiques ne dépendant pas du niveau des taux d'intérêt.

Cela ne signifie pas que la charge de la dette n'est pas un sujet de préoccupation, bien au contraire. Les ordres de grandeur dont on parle sont fort éclairants, mais on se fixe des objectifs indépendamment des risques de taux, et on est transparent sur le fait que l'on s'attend à une augmentation des taux d'intérêt et du risque de taux dans les trajectoires pluriannuelles.

Sans être trop explicite, je pense que nous pouvons confirmer l'appréciation de maîtrise des risques s'agissant de la dette des collectivités locales. Le rapport mentionne la nécessité de consolider l'information sur les garanties qui peuvent être données. Il n'y a pas de volonté de cacher quoi que ce soit, mais notre système de collectivités locales étant relativement éclaté, l'information est plus difficile à consolider. Comme l'indique toutefois le rapport, le Gouvernement cherche à produire de l'information consolidée en la matière de manière plus régulière.

S'agissant de l'Unédic, il s'agit d'abord de se donner des objectifs en dépenses. Un cadrage a été établi par le Gouvernement sur les situations d'économies. En tant que telle, la question est bien de regarder jusqu'où on peut avoir une trajectoire redressée en termes structurels, qui passe nécessairement par la définition d'objectifs. Je rappelle que l'État garantit la dette de l'Unédic de manière explicite. Le Gouvernement insiste tous les ans sur la situation effective de l'Unédic et rappelle le déficit structurel qui s'y attache.

Je répète que ces risques sur la dette existent et que nous nous attachons à les présenter de la manière la plus transparente possible.

Mme Mathilde Lignot-Leloup, directrice de la sécurité sociale . - Le rapport de la Cour des comptes rappelle la démarche de remboursement et d'apurement de la dette sociale qui s'appuie sur la CADES, à hauteur de 155 milliards d'euros. Il reste à rembourser 105 milliards d'euros. Ce sera chose faite en 2024, des recettes étant affectées au remboursement.

L'encours de dette aujourd'hui porté à court terme par l'Acoss, qui n'a pas été transféré à la CADES, sur lequel vous m'avez interrogée, monsieur le rapporteur général, fait l'objet d'un traitement par l'Acoss, avec une gestion de trésorerie à court terme. Ce montant s'élève pour 2019 à 26,5 milliards d'euros.

Vous m'avez demandé quels étaient les risques que pouvait présenter cette somme. En termes de taux, la situation est plutôt favorable depuis plusieurs années à la gestion d'un endettement à court terme. Le rapport de la Cour des comptes l'a bien souligné. La situation est plutôt favorable à l'Acoss. En termes de liquidité, il est important de souligner que l'Acoss n'a jamais eu de difficultés, même dans des situations de tension sur les marchés financiers, comme en 2008-2009.

Nous veillons attentivement à ce que la sécurité sociale puisse bien financer ses besoins à court terme. Il est prévu dans la loi de financement de la sécurité sociale une reprise de dette de l'Acoss, avec un transfert vers la CADES à partir de 2020. Ce montant de reprise de dette sera ensuite ajusté entre 2020 et 2022, comme le prévoit la loi de financement de la sécurité sociale pour 2019.

M. Anthony Requin, directeur général de l'Agence France Trésor . - Je voudrais tout d'abord saluer le rapport de la Cour des comptes et la qualité des échanges que nous avons eus avec les rapporteurs. Nous partageons la plupart de leurs constats.

Deux remarques générales sur notre trajectoire d'endettement. En premier lieu, nous sommes en voie de stabilisation du ratio de dette rapportée au PIB, résultat d'un effort constant engagé depuis 2009 en faveur de la réduction du déficit budgétaire.