B. UN IMPACT SUR LA FRÉQUENCE, L'INTENSITÉ ET LE COÛT DES RISQUES NATURELS

1. Les dérèglements climatiques vont modifier le régime de certains risques naturels

L'état des connaissances scientifiques permet, pour l'heure, d'établir un lien robuste entre changements climatiques et risques naturels seulement pour certaines catégories de risques naturels (par exemple, les risques incendies ou les risques liés à la sècheresse). Quand ce lien n'est pas statistiquement établi, cela ne veut pas dire pour autant qu'il n'existe pas. Cela peut signifier simplement que nous ne sommes pas encore en mesure d'en prouver l'existence. De fait, certaines tendances climatiques qui, il y a vingt ans encore, n'étaient pas clairement établies le sont désormais grâce aux progrès réalisés dans l'observation et l'explication. Le diagnostic sur le niveau des risques naturels climatiques n'est donc pas définitif.

a) Pluies extrêmes, tempêtes et cyclones : des connaissances encore insuffisantes pour tirer des conclusions fiables

Si les climatologues pensent qu'il devrait se produire une augmentation de l'intensité des précipitations intenses sur la partie nord du bassin méditerranéen dans les décennies à venir, les modèles ne permettent pas encore de tirer de conclusion fiable concernant l'évolution future de la fréquence et de l'intensité des épisodes de précipitations extrêmes qui sont généralement à l'origine des phénomènes d'inondation les plus dramatiques. « D'une manière générale, les modèles climatiques actuels ne permettent pas de tirer de conclusion concernant les effets du changement climatique sur les phénomènes orageux et donc aussi en particulier sur l'intensité des pluies les plus extrêmes associées à ces épisodes . » 11 ( * )

L'émergence de modèles climatiques de nouvelle génération, pouvant atteindre les échelles de l'ordre de quelques kilomètres, pourraient cependant permettre, d'ici quelques années, d'étudier l'évolution des cumuls de précipitations horaires.

Concernant les tempêtes , l'état actuel des connaissances ne permet pas non plus d'affirmer qu'elles seront significativement plus nombreuses ou plus violentes en France métropolitaine au cours du XXI e siècle.

Enfin, concernant les cyclones , les projections régionales sont également incertaines. Selon le cinquième rapport du GIEC, il est probable que la fréquence des cyclones tropicaux à l'échelle du globe diminuera ou restera la même . En revanche, les experts estiment probable que les plus gros cyclones, ceux de catégories 4 et 5, seront désormais plus puissants avec des vents maximum plus élevés et des précipitations plus intenses. Toutefois, la fiabilité des prévisions établies au niveau global s'amenuise fortement quand on descend à une échelle géographique moindre. L'incertitude des projections par région de la planète concerne notamment les Antilles françaises et la Réunion.

b) Vers des sécheresses d'une ampleur inconnue en France

(1) Différents types de sècheresses

Les sécheresses météorologiques correspondent à un déficit prolongé de précipitations - c'est à ce type de sècheresses que l'on pense le plus spontanément quand on évoque le terme.

Les sécheresses agricoles (ou « édaphiques ») se caractérisent par un déficit en eau des sols superficiels, entre 1 et 2 m de profondeur, et ont pour conséquence une altération du développement de la végétation. Ce type de sècheresse dépend à la fois des précipitations, mais aussi de l'évapotranspiration des plantes - phénomène complexe lié à l'humidité et à la température de l'air, au vent mais aussi à la nature des plantes et des sols.

Enfin, les sècheresses hydrologiques se caractérisent par des niveaux anormalement bas des lacs, des rivières ou des nappes souterraines. Elles dépendent du niveau des précipitations, mais aussi de l'état du sol, qui conditionne le partage entre ruissellement et infiltration.

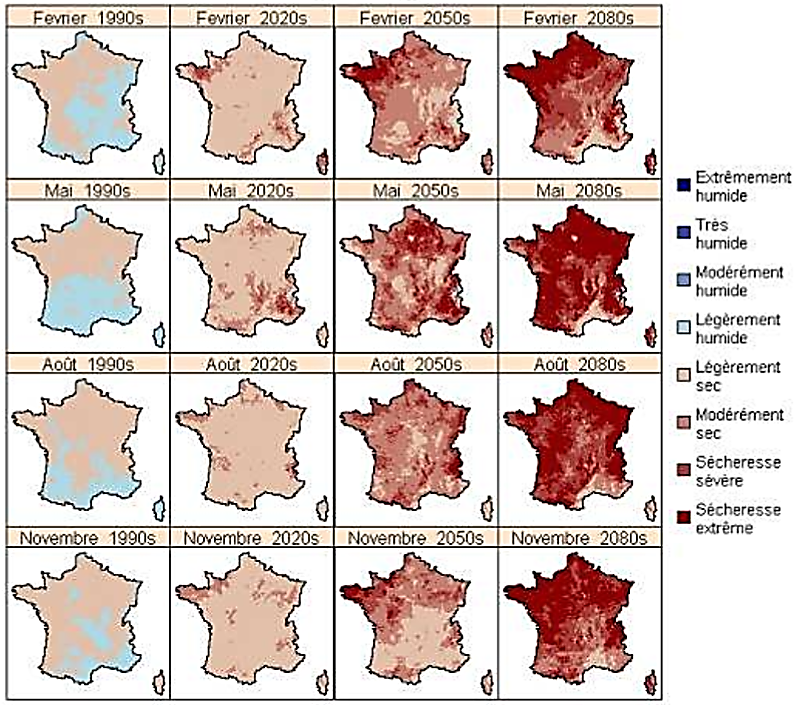

Le phénomène le plus inquiétant pour l'avenir est la généralisation de situations de sècheresse des sols extrêmement sévères et longues liées à l'intensification des phénomènes d'évapotranspiration. Sous l'effet de l'élévation des températures, les arbres et les plantes puiseront davantage d'eau dans le sol par leurs racines (eau qui est ensuite évaporée au niveau des feuilles), ce qui réduira la pluie efficace. Ce surcroît d'évaporation ne sera pas compensé à due proportion par une hausse des précipitations dans la partie nord du pays. Dans la partie sud, il s'ajoutera même aux effets d'une baisse des précipitations moyennes, très marquées en été. Dans l'ensemble du pays, et tout particulièrement dans sa partie sud, on devrait donc observer une forte dégradation du bilan hydrique P-ETP [Pluies - Évapotranspiration Potentielle].

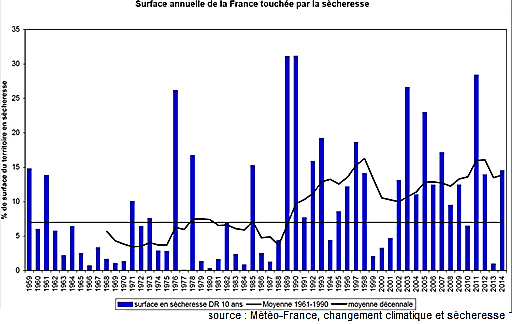

On peut noter que ce phénomène est déjà nettement observable. L'augmentation des températures a par exemple accru l'ETP de plus de 200 mm aussi bien dans le sud (Languedoc) que dans l'ouest (Poitou). Météo-France note que la tendance à l'augmentation de la fréquence et de l'intensité des sècheresses est particulièrement nette depuis la fin des années 1980.

Pour l'avenir, le projet de recherche Climator (Agence nationale de la recherche - Institut national de la recherche agronomique) annonce, dès les années 2020, des baisses sensibles et croissantes d'humidité des sols dans la saison cruciale du début de printemps (avril). Le rapport Climsec de Météo-France indique pour sa part qu'en termes de sécheresse des sols, la situation « normale » à la fin de ce siècle correspondra aux points extrêmes actuellement connus. Dès les années 2050, des évolutions très significatives seront visibles. Une sècheresse agricole extrême au regard des critères actuels, comme celle observée en 1990, pourra être fréquemment dépassée. Dans les années 2080, la probabilité sera forte qu'une grande partie du territoire connaisse de très longues sécheresses du sol quasiment sans retour à la situation du climat actuel . Ces situations d'extrême sècheresse du sol se retrouveront en toute saison.

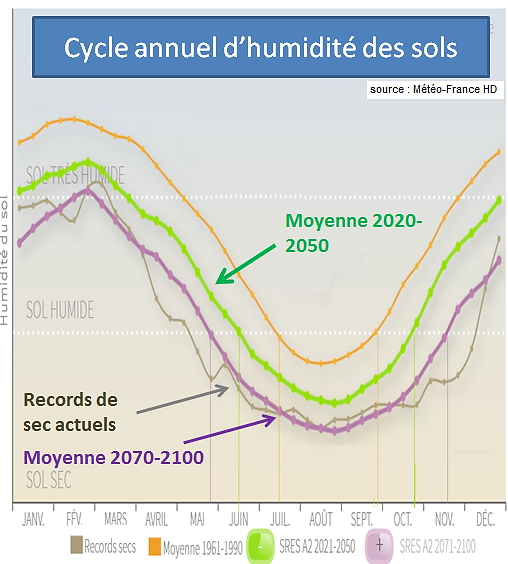

Évolution des sécheresses du sol au cours du XXI e siècle

Source : Météo-France, Projet ClimSec, Impact du changement climatique en France sur la sécheresse et l'eau du sol

Le graphique suivant montre les transformations attendues du cycle annuel de l'humidité des sols :

- sur la période 1961-1990 (courbe orange), la durée moyenne les périodes de sècheresse des sols est de deux mois ; elles durent de la mi-juillet à la mi-septembre et ont une intensité en moyenne modérée ;

- sur la période 2021-2050 (courbe verte), la période de sécheresse des sols devrait passer en moyenne de deux à quatre mois, pour s'étendre de la mi-juin à la mi-octobre, tout en devenant plus intense ;

- sur la période 2071-2100 (courbe violette), la période de sécheresse des sols s'étendra davantage encore et durera en moyenne six mois , de mi-mai à mi-novembre. L'intensité moyenne de ces longues sècheresses sera alors du même ordre de grandeur que les plus extrêmes sècheresses observées à la fin du XX e siècle.

Devant de telles prévisions, il est clair qu' une politique ambitieuse pour lutter contre la sècheresse des sols doit occuper une place centrale dans la stratégie nationale d'adaptation aux dérèglements climatiques . Nous reviendrons plus loin sur les pistes envisageables pour garantir demain la capacité des sols à rendre encore possible une vie végétale.

c) Incendies : un risque très fortement accru

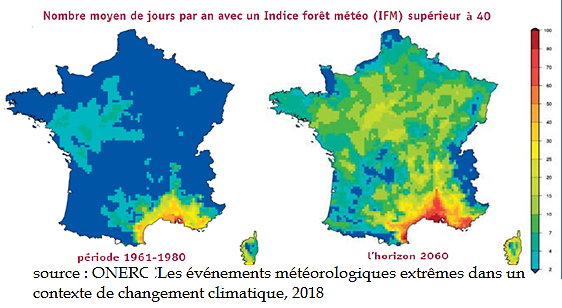

Les surfaces forestières les plus sensibles au risque de feu, tel que mesuré au travers de l'Indice forêt météo (IFM), vont s'étendre considérablement dans les décennies à venir.

Actuellement , le nombre annuel de jours avec un risque extrême d'incendie (IFM>40) est quasiment nul dans la plus grande partie du pays. Ce risque extrême se retrouve seulement dans le Sud-Est, pendant 10 à 40 jours chaque année.

Vers 2060 , la majeure partie du pays sera soumise à ce risque extrême 10 à 20 jours par an , tandis que les territoires situés en bordure de la Méditerranée et le long de l'axe rhodanien y seront soumis de 80 à 100 jours par an. Les moyens de prévention et de lutte anti-incendie vont devoir totalement changer d'échelle dans les trente ans qui viennent pour faire face à cette hausse du niveau de risque, tout particulièrement dans des départements où la culture du risque incendie n'existe pas encore.

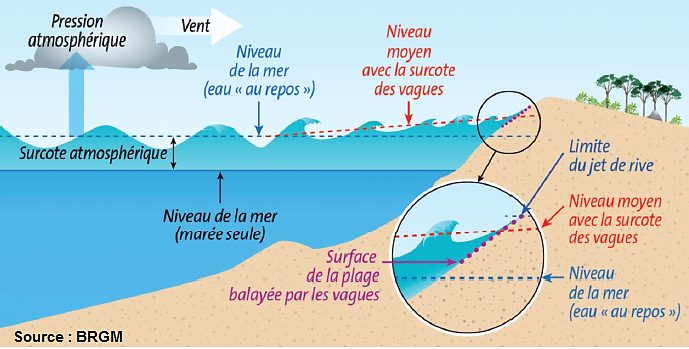

d) Retrait du trait de côte et risques de submersions marines

On peut s'attendre à la fin du siècle à une hausse du niveau de la mer de 60 cm à 1 m par rapport au début du XX e siècle. Cette hausse entraînera une aggravation des phénomènes de submersions permanentes des zones basses, notamment de marais côtiers ou d'îles basses . Cela pourrait également concerner certaines zones urbanisées.

La hausse progressive du niveau de la mer va accroître également les risques de submersion temporaire des zones côtières à l'occasion des tempêtes marines , puisque dans ces circonstances les effets de la hausse tendancielle du niveau de l'eau se cumulent avec un phénomène de surcote atmosphérique et de surcote des vagues. Ces phénomènes de submersion temporaires sont susceptibles de se produire :

- par débordement ;

- par franchissement par « paquets de mer ». L'augmentation de la profondeur d'eau à proximité des côtes facilitera en effet la propagation de vagues d'amplitude plus importante, augmentant ainsi le risque de franchissement des défenses naturelles ou artificielles ;

- par rupture. Les plus fortes vagues arrivant à la côte pourraient en effet générer des phénomènes d'érosion et de déstabilisation des ouvrages de défense, aboutissant à des ruptures.

e) Les risques climatiques en montagne

On devrait assister dans les prochaines décennies à des transformations sensibles des risques naturels en montagne.

On s'attend ainsi à une diminution globale de l'activité avalancheuse au cours du XXI e siècle par rapport à la période 1960-1990, baisse plus marquée au printemps et à basse altitude du fait d'une réduction très forte du manteau neigeux . Cette baisse globale pourrait cependant s'accompagner d'une augmentation de l'activité avalancheuse en plein hiver à haute altitude . Les avalanches de neige humide devraient par ailleurs être plus fréquentes. Elles présenteront un risque spécifique, car l'augmentation de l'humidité de la neige peut conduire à une augmentation des distances parcourues par les avalanches et à des trajectoires « imprévisibles » du fait d'un coefficient de frottement plus faible.

On anticipe par ailleurs une augmentation significative du risque de déclenchement de laves torrentielles dans les Alpes pour la fin du siècle. Toutefois, la connaissance et la prévision de ces phénomènes est encore assez réduite.

Enfin, il faut souligner que l'augmentation du risque incendie prendra en montagne une acuité particulière en raison de la nature du terrain, qui rend difficile la détection rapide des départs de feu et l'intervention des moyens de lutte, tant terrestres qu'aériens.

2. Le coût des sinistres liés aux dérèglements climatiques va augmenter

a) Une évaluation du coût direct des sinistres climatiques

La Fédération de l'assurance a réalisé en 2015 une étude prospective intitulée « Impact du changement climatique sur l'assurance à l'horizon 2040 ». Elle prend en compte les risques liés aux inondations, aux tempêtes, à la grêle, à la neige et à la sècheresse 12 ( * ) , ainsi que les sinistres liés à la submersion côtière.

Elle conclut que le coût cumulé direct des sinistres climatiques en métropole devrait augmenter de plus de 90 % d'ici à 2040 , passant de 48 Md€ sur la période 1988-2013, soit une moyenne annuelle de 1,8 Md€ 13 ( * ) , à 92 Md€ sur la période 2014-2039, soit une moyenne de 3,7 Md€ par an. Les dommages liés aux inondations et aux tempêtes sont ceux qui pèsent le plus dans le total des dégâts et ce quelle que soit la période considérée. Toutefois, ce sont les risques dont le lien avec les dérèglements climatiques est le plus clair qui augmenteront le plus rapidement. Ainsi, le risque « sècheresse » verra son coût passer de 8 à 21 Md€ et le risque « submersion », de 1 à 4 Md€.

Cette étude cherche par ailleurs à « décomposer » la hausse du coût des sinistres climatiques. En effet, même dans l'hypothèse où le climat et le niveau de risque climatique ne changeraient pas, on enregistrerait malgré tout une hausse de la valeur du patrimoine couvert et donc une hausse du coût des sinistres. Cet effet de richesse expliquerait environ 40 % de la hausse du coût des sinistres climatiques. Par ailleurs, une partie de la hausse s'explique par « l'exposition au risque » des biens. Par exemple, si l'on construit davantage dans des zones inondables, cela fait augmenter le coût des sinistres même sans dégradation du climat. Une fois soustrait également cet effet d'exposition, l'étude estime finalement que 30 % de la hausse du coût des sinistres climatiques est imputable au changement climatique en tant que tel (soit 13 Md€ en cumulé sur la période étudiée).

C'est un chiffre significatif, mais dont l'ordre de grandeur ne bouleverse pas l'économie de l'assurance « dommage » . Dans les vingt prochaines années, du moins en métropole, les effets du changement climatique ne devraient donc pas conduire à un dérapage du coût de la couverture assurantielle des sinistres climatiques susceptible de mettre en péril la stabilité du système assurantiel. La question se pose cependant différemment dans les territoires ultramarins, où le risque d'intensification du risque cyclonique oblige à s'interroger sur la pérennité du système assurantiel.

b) Une approche par le coût de l'assurance qui ne couvre pas la totalité du coût des sinistres climatiques

Les estimations qui précèdent, finalement assez rassurantes, ont pour limite d'envisager la question du coût des sinistres climatiques seulement du point de vue des assureurs. C'est une vision utile, mais qui ne constitue donc aucunement une mesure complète de l'impact économique global.

D'une part en effet, le coût des dommages serait beaucoup plus important si n'étaient pas mises en oeuvre de coûteuses mesures pour prévenir les sinistres et en limiter le coût (renforcement des digues, déplacements de routes, mise en oeuvre de normes plus exigeantes en termes de résilience aux inondations ou aux vents violents, travail d'élaboration de documents de prévention des risques, etc.). Les dépenses publiques et privées d'évitement ou d'amortissement des effets des sinistres climatiques sont donc un élément du coût des dérèglements climatiques.

D'autre part, les sinistres climatiques perturbent (ralentissement ou paralysie) l'activité économique, ce qui se traduit par des pertes ponctuelles ou définitives de valeur ajoutée ou de patrimoine, notamment quand l'activité périclite à la suite de dommages. Un exemple récent et frappant de ces coûts économiques induits est donné par le secteur de l'élevage en Europe de l'Ouest, et singulièrement en France, suite à la grave sècheresse de 2018. Du fait de la baisse de la production de fourrage et de l'impossibilité de nourrir les troupeaux à un coût acceptable, il s'est produit une « décapitalisation » du cheptel laitier (avec en France notamment, une hausse de 7,5 % des abattages de vaches laitières en octobre 2018 par rapport à octobre 2017), ce qui a alimenté en retour une chute des cours de la viande. Cette destruction de capital et cette perte de chiffre d'affaires sont des effets induits qui échappent à un chiffrage assurantiel.

* 11 ONERC, Les événements météorologiques extrêmes dans un contexte de changement climatique, La documentation française, 2018

* 12 Le péril sécheresse pris en compte dans l'étude est lié uniquement aux phénomènes de subsidence, à savoir les dégâts causés à des bâtiments par un effet de retrait puis gonflement des sous-sols. L'étude n'intègre pas les dommages corporels ni les dommages causés aux récoltes non engrangées des agriculteurs.

* 13 Toutes les valeurs monétaires sont exprimées en euros constants de 2013.