Rapport d'information n° 528 (2018-2019) de M. Laurent DUPLOMB , fait au nom de la commission des affaires économiques, déposé le 28 mai 2019

Disponible au format PDF (734 Koctets)

Synthèse du rapport (725 Koctets)

-

AVANT-PROPOS

-

I. UN LEADER MONDIAL EN MATIÈRE

AGRICOLE : POUR COMBIEN DE TEMPS ?

-

A. LA FRANCE DEMEURE, DE LOIN, LE PREMIER PRODUCTEUR

AGRICOLE EUROPÉEN

-

B. MAIS ELLE EST EXPOSÉE, COMME D'AUTRES

PAYS EUROPÉENS, À UNE ÉROSION DE SON POTENTIEL

PRODUCTIF

-

C. SA PRODUCTION STAGNE DEPUIS LA FIN DES

ANNÉES 1990

-

D. DES PERTES INQUIÉTANTES DE PARTS DE

MARCHÉ RELÈGUENT LA FRANCE AU RANG DE SIXIÈME PUISSANCE

EXPORTATRICE AU NIVEAU MONDIAL

-

A. LA FRANCE DEMEURE, DE LOIN, LE PREMIER PRODUCTEUR

AGRICOLE EUROPÉEN

-

II. UN EXCÉDENT COMMERCIAL AGRICOLE EN VOIE

DE DISPARITION

-

III. UN RECOURS MASSIF À DES PRODUITS

AGRICOLES IMPORTÉS, DONT UNE PARTIE SIGNIFICATIVE NE RESPECTE PAS LES

NORMES SANITAIRES REQUISES EN FRANCE

-

IV. DE NOMBREUX DÉFIS À RELEVER SUR

LES MARCHÉS NATIONAUX ET MONDIAUX

-

A. RECONQUÉRIR LE MARCHÉ

NATIONAL

-

B. CONQUÉRIR DES MARCHÉS LÀ

OÙ LA DEMANDE VA EXPLOSER

-

C. RENFORCER NOTRE COMPÉTITIVITÉ POUR

CONSOLIDER LE REVENU DES AGRICULTEURS

-

D. LUTTER CONTRE LA CONCURRENCE DÉLOYALE DES

IMPORTATIONS NE RESPECTANT PAS LES NORMES IMPOSÉES AUX PRODUCTEURS

FRANÇAIS

-

E. MAINTENIR UNE AMBITIEUSE POLITIQUE AGRICOLE

COMMUNE AU NIVEAU EUROPÉEN

-

A. RECONQUÉRIR LE MARCHÉ

NATIONAL

-

I. UN LEADER MONDIAL EN MATIÈRE

AGRICOLE : POUR COMBIEN DE TEMPS ?

-

CONCLUSION GÉNÉRALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES AUDITIONNÉES

N° 528

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 28 mai 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) par le groupe d'études « Agriculture et alimentation » (2), sur la place de l' agriculture française sur les marchés mondiaux ,

Par M. Laurent DUPLOMB,

Sénateur

|

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Martial Bourquin, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, M. Alain Bertrand, Mme Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mme Annie Guillemot, MM. Xavier Iacovelli, Jean-Marie Janssens, Joël Labbé, Mme Marie-Noëlle Lienemann, MM. Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mme Patricia Morhet-Richaud, M. Robert Navarro, Mme Sylviane Noël, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, M. Jean-Claude Tissot . |

(2) Ce groupe d'études est composé de : M. Laurent Duplomb , président ; MM. Henri Cabanel, Franck Menonville, Mme Marie-Christine Chauvin, M. Claude Bérit-Débat, Mmes Françoise Férat, Patricia Morhet-Richaud, MM. Daniel Gremillet, Joël Labbé , M. Franck Montaugé, vice-présidents ; Mme Viviane Artigalas, MM. Serge Babary, Philippe Bas, Mme Martine Berthet, MM. Alain Bertrand, Joël Bigot, Mmes Maryvonne Blondin, Christine Bonfanti-Dossat, MM. François Bonhomme, Yannick Botrel, Gilbert Bouchet, Yves Bouloux, Jean-Marc Boyer, Mme Marie-Thérèse Bruguière, MM. Bernard Buis, François Calvet, Thierry Carcenac, Mmes Françoise Cartron, Anne Chain-Larché, MM. Patrick Chaize, Daniel Chasseing, Alain Chatillon, Guillaume Chevrollier, Yvon Collin, Mme Hélène Conway-Mouret, M. Pierre Cuypers, Mme Laure Darcos, M. Jean-Pierre Decool, Mme Chantal Deseyne, MM. Yves Détraigne, Alain Duran, Mmes Nicole Duranton, Frédérique Espagnac, Dominique Estrosi Sassone, MM. Jacques Genest, Guillaume Gontard, Mmes Nadine Grelet-Certenais, Pascale Gruny, Laurence Harribey, MM. Claude Haut, Benoît Huré, Jean-François Husson, Mme Corinne Imbert, MM. Olivier Jacquin, Jean-Marie Janssens, Mme Gisèle Jourda, MM. Guy-Dominique Kennel, Bernard Lalande, Mme Élisabeth Lamure, MM. Daniel Laurent, Jacques Le Nay, Mme Vivette Lopez, MM. Pierre Louault, Jean-Jacques Lozach, Mmes Monique Lubin, Viviane Malet, MM. Rachel Mazuir, Pierre Médevielle, Jean-Pierre Moga, Mme Marie-Pierre Monier, MM. Philippe Nachbar, Olivier Paccaud, François Patriat, Mme Évelyne Perrot, Jackie Pierre, Mme Angèle Préville, MM. Michel Raison, Didier Rambaud, Mme Noëlle Rauscent, MM. Claude Raynal, Jean-Claude Requier, Jean-Yves Roux, Mme Denise Saint-Pé, M. René-Paul Savary, Mme Patricia Schillinger, MM. Vincent Segouin, Simon Sutour, Rachid Temal, Jean-Marc Todeschini, Raymond Vall.

AVANT-PROPOS

La France est incontestablement une puissance agricole de premier plan , représentant à elle seule près de 17 % de la production européenne.

Fruit d'une histoire et d'une longue tradition d'excellence, la puissance agricole nationale tient avant tout aux savoir-faire de femmes et d'hommes dévoués à leur métier, à l'importance de ses surfaces agricoles couvrant près de 50 % du territoire et à son potentiel agronomique élevé.

L'indicateur le plus souvent mis en avant pour démontrer les bonnes performances de notre agriculture sur les marchés mondiaux est l'excédent commercial structurel français en matière de produits agricoles. Troisième excédent sectoriel derrière le secteur aéronautique et spatial et la chimie, il fait de l'agriculture l'une des fiertés commerciales françaises.

Toutefois, cet indicateur masque des évolutions alarmantes :

1) la production française stagne en volume alors que celle de ses concurrents augmente ;

2) l'excédent commercial agricole risque de disparaître si la tendance actuelle se poursuit ;

3) les importations de produits agricoles et alimentaires augmentent alors que leur respect des normes de production exigées en France n'est pas assuré . Il en résulte une atteinte à la sécurité alimentaire des Français, à la compétitivité économique de notre agriculture, et, partant, au revenu de nos agriculteurs.

Le groupe d'études Agriculture et alimentation du Sénat a souhaité, lors de sa reconstitution en février 2018, débuter ses travaux en faisant un tour d'horizon de ces problématiques autour d'un dialogue avec plusieurs experts de ces questions. Avant d'entamer des auditions plus prospectives, le groupe d'études a souhaité ne pas se précipiter et prendre le temps de décrire un enjeu auquel l'agriculture française doit faire face aujourd'hui : la perte de son influence sur les marchés mondiaux.

Au terme de plusieurs auditions menées sur un semestre, le groupe d'études présente, dans ce document, les principaux éléments lui ayant été transmis afin de donner une image sincère à l'instant « T 0 », c'est-à-dire en ce début 2019, de l'agriculture française au niveau mondial. Cette communication synthétique entend avant tout alarmer le citoyen sur cette face cachée de l'agriculture française . Elle constitue la première étape d'un travail à long terme du groupe d'études. Désormais conscient de cette situation, le groupe d'études entamera dès 2019 une série d'auditions pour prolonger ses réflexions et devenir force de propositions dans les débats à venir.

I. UN LEADER MONDIAL EN MATIÈRE AGRICOLE : POUR COMBIEN DE TEMPS ?

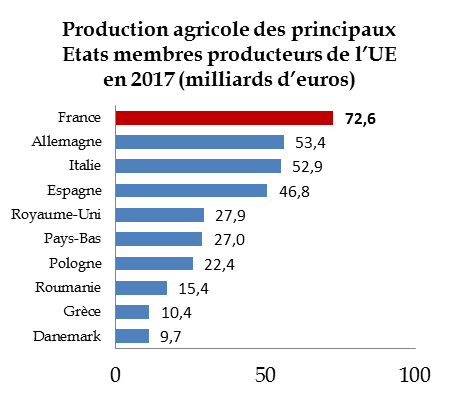

A. LA FRANCE DEMEURE, DE LOIN, LE PREMIER PRODUCTEUR AGRICOLE EUROPÉEN

À l'échelle européenne, la France conserve une incontestable position de leader.

Sa production en valeur est supérieure de 15 milliards d'euros à celle de ses premiers concurrents, l'Allemagne et l'Italie.

Elle est ainsi au premier rang à la fois concernant les productions végétales (18 % de la valeur des productions européennes) et les productions animales (15 %) : c'est le premier producteur en valeur de céréales, de plantes fourragères, de vins, de pommes de terre, et de bétails 1 ( * ) .

Source : Eurostat

B. MAIS ELLE EST EXPOSÉE, COMME D'AUTRES PAYS EUROPÉENS, À UNE ÉROSION DE SON POTENTIEL PRODUCTIF

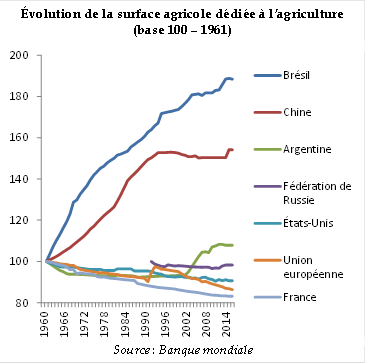

La production agricole française repose, avant tout, sur les terres et les hommes. Or l'évolution de ces deux indicateurs est très préoccupante .

D'une part, l'agriculture et l'alimentation représentaient près de 12 % de l'emploi total en 1980 contre 5,5 % aujourd'hui 2 ( * ) , la chute étant expliquée essentiellement par le recul de l'emploi agricole, qui pourrait se poursuivre en raison des nombreux départs à la retraite à venir. En effet, environ un tiers des exploitants ont 55 ans ou plus 3 ( * ) .

Se pose ainsi l'enjeu du renouvellement des générations en agriculture , sujet majeur qui devra être traité prioritairement dans le cadre de la loi foncière.

D'autre part, la surface agricole dédiée à l'agriculture a chuté en France de - 17 % depuis 1961 4 ( * ) , soit près de - 60 000 km², c'est-à-dire l'équivalent de la région Grand-Est.

Ce mouvement concerne toute l'Union européenne (particulièrement l'Italie) alors que d'autres grands États augmentent considérablement leur surface agricole utile (Brésil, Chine, Argentine) ou parviennent à la maintenir (États-Unis, Russie).

Source : Banque mondiale

Si ce mouvement se poursuit, l'agriculture ne couvrira plus l'ensemble du territoire français . Ce serait un drame pour de nombreuses régions en matière d'aménagement du territoire. Les zones les plus exposées sont celles où la rentabilité de l'activité agricole est la moins assurée, c'est-à-dire celles où les pratiques agricoles sont les plus difficiles.

C'est pourquoi il est essentiel de maintenir à court terme une politique volontariste d'aides à l'installation et au maintien des agriculteurs, en particulier à destination des zones les plus fragiles par le biais des indemnités compensatoires de handicaps naturels (ICHN). Or les dernières négociations européennes tant sur le budget de la PAC que sur la cartographie des ICHN ne vont pas dans ce sens.

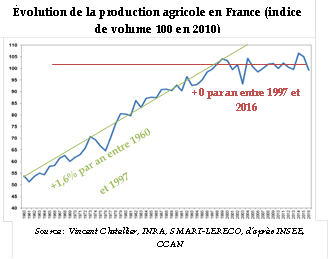

C. SA PRODUCTION STAGNE DEPUIS LA FIN DES ANNÉES 1990

Après avoir fortement progressé entre 1960 et 2000, la production agricole française stagne depuis la fin des années 1990 dans les principaux secteurs :

i. la production française de viandes bovines baisse depuis 20 ans , de manière concomitante à un recul de la consommation individuelle (au rythme de - 0,5 kg de viandes par habitant et par an depuis 1990 5 ( * ) ) ;

ii. la production nationale de lait est actuellement proche de celle qui prévalait au moment de la mise en oeuvre des quotas en 1984 , mais avec un effectif de vaches laitières qui a été divisé par deux, ce qui traduit de considérables gains de productivité obtenus par les éleveurs ;

iii. la production de céréales plafonne depuis de nombreuses années déjà, en raison de la stabilité tant de ses surfaces que de ses rendements.

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

D. DES PERTES INQUIÉTANTES DE PARTS DE MARCHÉ RELÈGUENT LA FRANCE AU RANG DE SIXIÈME PUISSANCE EXPORTATRICE AU NIVEAU MONDIAL

Compte tenu de la faible dynamique de la production française alors que la demande mondiale augmente, la France fait partie des pays ayant perdu le plus de parts de marché au niveau mondial depuis 2000 .

Après une période de croissance entre 2000 et 2010, essentiellement par un effet prix, les exportations françaises sont stabilisées depuis 2011 6 ( * ) alors que la demande mondiale reste soutenue. Ainsi, alors qu'elle était le troisième principal exportateur mondial en 2005, la France occupe désormais le sixième rang avec environ 4,5 % de parts de marché. Avec une perte de près de 2 points de parts de marché en 10 ans, elle affiche le plus fort recul mondial 7 ( * ) .

Si la plupart des pays développés voient leur situation concurrencée par l'émergence de nouvelles puissances agricoles, notamment par la Pologne et les pays émergents (Brésil, Inde, Chine, Indonésie, Vietnam), certains concurrents directs de la France maintiennent leur position comme l'Allemagne, les Pays-Bas ou l'Espagne.

Désormais, l'Allemagne et les Pays-Bas ont des parts de marché supérieures à la France en matière agricole sur les marchés mondiaux.

II. UN EXCÉDENT COMMERCIAL AGRICOLE EN VOIE DE DISPARITION

A. UN EXCÉDENT AGRICOLE OU UN EXCÉDENT VITIVINICOLE ?

Historiquement, le meilleur indicateur de la puissance agricole française résidait dans sa performance à l'exportation, mesurée par un excédent commercial agricole significatif.

Ne se targue-t-on pas avec un certain chauvinisme que l'agriculture représente le troisième excédent commercial français après l'aéronautique et les parfums-cosmétiques ?

Une précision doit toutefois être apportée : sans le vin et les spiritueux, la France aurait un déficit commercial agricole de plus de 6 milliards d'euros. Il conviendrait davantage de parler du secteur vitivinicole et des spiritueux comme source du troisième excédent commercial français .

Quatre filières tirent toutefois leur épingle du jeu et maintiennent d'importants excédents commerciaux : les céréales, notamment le blé et l'orge (+ 4 Md€), les produits laitiers (+ 3,8 Md€), l'exportation de bovins, ovins ou de volailles vivants (1,6 Md€) et les sucres (+ 0,6 Md€).

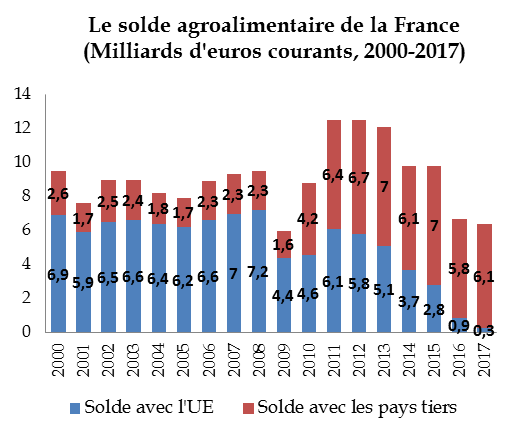

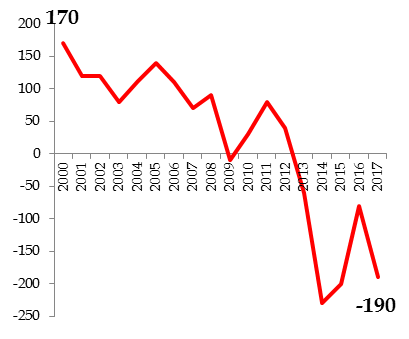

B. VERS LA FIN DE L'EXCÉDENT AGRICOLE ?

L'excédent agricole français tend même à disparaître. Il a ainsi été divisé par deux entre 2011 et 2017 en euros courants , ce qui constitue un recul historique, d'autant plus préoccupant que la tendance semble structurelle.

À ce rythme de décroissance, la France constatera son premier déficit agricole en 2023.

D'où vient ce changement historique ? La diminution de l'excédent est principalement due à la dynamique des échanges intra-européens . En 2018, seuls les échanges avec les pays tiers contribuent à l'excédent commercial 8 ( * ) , grâce à la vitalité des produits de terroir et des produits de seconde transformation. Il en résulte que la France est probablement d'ores et déjà devenue déficitaire avec les pays européens.

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

Pour la direction générale du Trésor 9 ( * ) , 70 % de l'érosion de l'excédent s'explique par un effet compétitivité négatif qui peut s'expliquer par :

i. Des charges plus élevées

L'agriculture et l'industrie agro-alimentaire sont confrontées à un dumping social très important organisé par leurs principaux concurrents européens dans le but de rogner leurs parts de marché.

En maraîchage par exemple, le coût horaire du travail en France est respectivement 1,7 et 1,5 fois plus élevé qu'en Espagne et qu'en Allemagne, participant de la dégradation du solde commercial en fruits et légumes frais avec ces pays 10 ( * ) . C'est pourquoi la suppression proposée du régime pour les travailleurs occasionnels et les demandeurs d'emplois (dit « TO-DE ») était une erreur stratégique que le Sénat a refusé de cautionner lors des débats sur la loi de finances pour 2019.

Il a obtenu gain de cause puisque le régime a été, en grande partie, maintenu, mais seulement de manière temporaire 11 ( * ) . Autre exemple : dans les ateliers de découpe, les différences de coût salarial peuvent représenter jusqu'à dix centimes d'euros par kilo de porc entre la France et l'Allemagne 12 ( * ) , pénalisant bien sûr les productions nationales 13 ( * ) .

Et ces écarts salariaux continuent d'augmenter. Le coût horaire français a augmenté de 58 % entre 2000 et 2017, presque deux fois plus rapidement qu'en Allemagne 14 ( * ) .

À cet écart des coûts salariaux s'ajoute, depuis 2017, une inflation particulièrement élevée en France des coûts de production des agriculteurs, principalement les coûts de l'alimentation animale, des engrais, des produits phytopharmaceutiques et de l'énergie. Elle est comprise entre 4 et 7 % entre 2016 et 2019 15 ( * ) selon les filières. Et cette hausse devrait se poursuivre compte tenu des incertitudes sur le prix de l'énergie et des effets de la loi Égalim sur le prix des intrants.

Trois mesures de cette loi ont en effet pour ambition de créer un différentiel prix entre les produits phytopharmaceutiques et les produits de biocontrôle ou autorisés dans l'agriculture biologique qui ne seraient pas concernés par celles-ci : l'interdiction des remises, rabais et ristournes sur les produits phytopharmaceutiques, l'avancée des sanctions en cas de non-atteinte des certificats d'économie de produits phytopharmaceutiques (CEPP) et la séparation des activités de ventes et de conseil pour de tels produits.

ii. Une tendance à la sur-réglementation

La perte de compétitivité provient également d'une tendance à la « sur-réglementation », qui se manifeste en France par des surtranspositions que ne réalisent pas d'autres pays européens. D'après l'OCDE, le degré d'exigence des politiques environnementales était bien supérieur en France que dans la moyenne des autres pays. Nul doute que cette tendance s'est encore accentuée 16 ( * ) .

iii. Des fragilités structurelles

Le déficit de compétitivité s'explique en outre par la fragilité de l'industrie agro-alimentaire , révélée par plusieurs indicateurs : un recul du taux de marge sur longue période et une baisse tendancielle du taux d'autofinancement depuis 2009 réduisant les investissements. La faible structuration de certaines filières contribue enfin à freiner la compétitivité hors-prix des produits français. La très forte atomisation des acteurs agricoles entrave en effet l'investissement mais aussi la constitution d'une stratégie efficace de conquête des marchés internationaux.

iv. Certains choix de spécialisation, portés vers l'alimentation haut de gamme, dont les possibilités de pénétration sur les marchés internationaux sont limitées . Les stratégies de compétitivité consistant à associer qualité et origine géographique sont, en réalité, peu lisibles sur les marchés à l'exportation 17 ( * ) .

III. UN RECOURS MASSIF À DES PRODUITS AGRICOLES IMPORTÉS, DONT UNE PARTIE SIGNIFICATIVE NE RESPECTE PAS LES NORMES SANITAIRES REQUISES EN FRANCE

A. DES IMPORTATIONS SIGNIFICATIVES SUR LE MARCHÉ FRANÇAIS

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

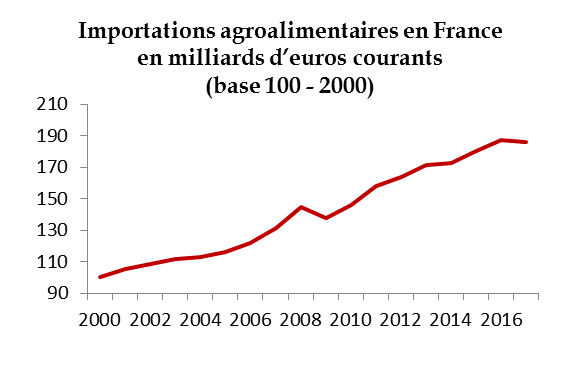

En parallèle de cette perte de parts de marché à l'exportation, la France a recours massivement à l'importation de produits agricoles et alimentaires , dont une partie importante pourrait être produite sur son territoire.

Depuis 2000, les importations ont été presque doublées en France (+ 87 %) tandis que les exportations, dans le même temps, augmentaient de 55 % .

En définitive, les importations couvrent une part de plus en plus importante de l'alimentation des Français . Si pour la viande bovine les importations en volume semblent stabilisées voire légèrement en baisse, cela constitue une exception. Exception sans doute temporaire compte tenu des signatures, déjà effectives ou en cours de négociation, de traités de libre-échange avec des pays fortement exportateurs de viandes bovines à des prix compétitifs (traité CETA ou traité Mercosur).

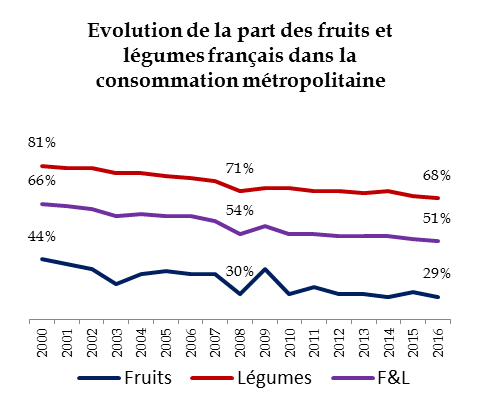

Pour les fruits et légumes, la part des fruits et légumes français dans la consommation des ménages français se réduit chaque année. Près d'un fruit et légume sur deux consommés en France est aujourd'hui importé.

Source : France Agrimer

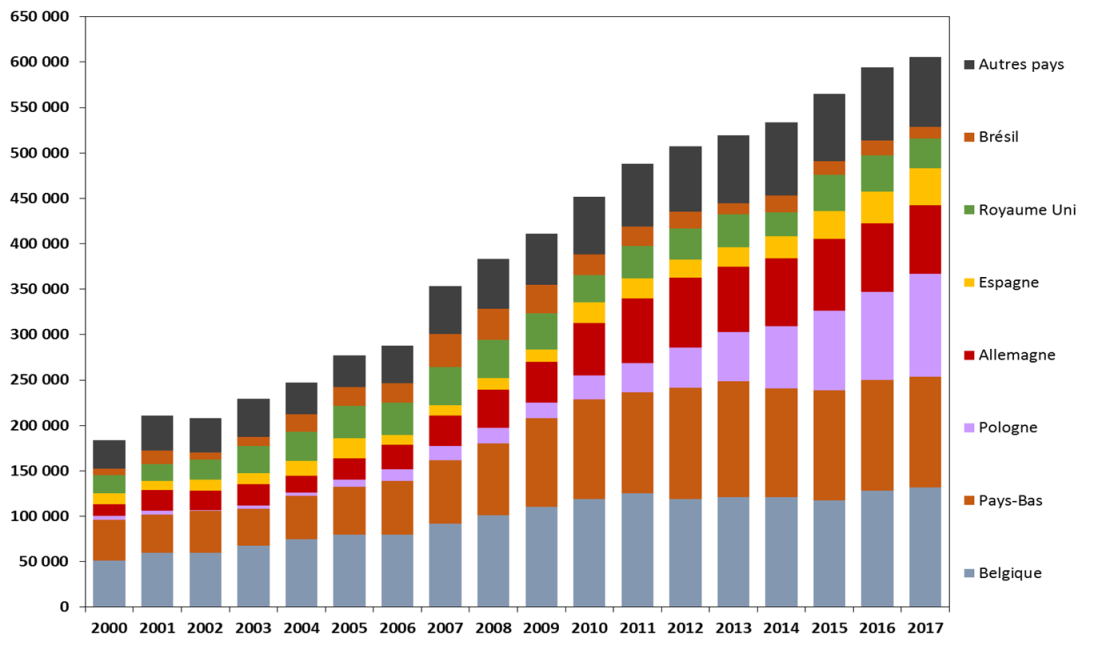

Les importations représentent 34 % de la consommation intérieure de volailles en 2017 alors qu'elle ne comptait que pour 13 % en 2000.

On constate une explosion des importations en provenance de Pologne, de Belgique et des Pays-Bas.

Importations françaises de volailles

(en tonne équivalent-carcasse, 2000-2017)

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

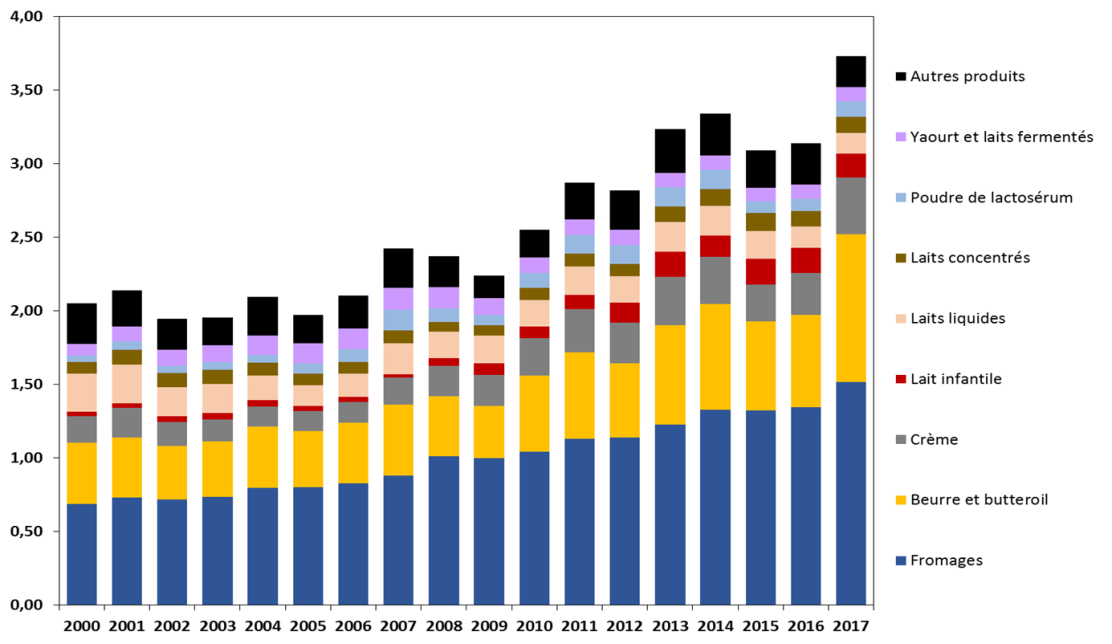

Même dans le secteur des produits laitiers , où la France dispose de positions solidement établies, la valeur des importations a été multipliée par deux entre 2005 et 2017 , compte tenu de l'augmentation des importations de fromages et de beurre.

Importations françaises de produits laitiers

(en milliards d'euros courants, 2000-2017)

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

Alors que la production française de porcs stagne depuis 2006, les productions allemandes et espagnoles ont augmenté respectivement de 20 et 30 % en volume sur la même période.

La France importe ainsi 25 % de sa consommation de porc, notamment des jambons bio depuis l'Espagne , pour répondre aux habitudes alimentaires des Français.

Évolution du solde commercial porcin français

(en millions d'euros courants)

Source : Vincent Chatelier, INRA, SMART-LERECO, d'après Douanes françaises

B. UNE CONCURRENCE DÉLOYALE POSANT DE VRAIS DOUTES SUR LA QUALITÉ SANITAIRE DES PRODUITS IMPORTÉS

Il est difficile d'évaluer le taux de conformité des produits agricoles et des denrées alimentaires importées aux normes françaises.

Un relevé des résultats des contrôles douaniers permet cependant d'avoir une première estimation.

Sur la base des non-conformités constatées par les autorités de contrôle 18 ( * ) à la suite d'un contrôle physique en 2017, on peut estimer qu'entre 8 et 12 % des denrées alimentaires importées de pays tiers ne respectent pas les normes européennes de production et sont susceptibles de porter atteinte à la sécurité sanitaire de nos concitoyens .

Pour certaines denrées, ce taux est d'ailleurs largement supérieur à la moyenne principalement en raison d'un risque « pesticides ». C'est le cas pour du thé de Chine (13 %), des piments de République dominicaine (16 %) ou des pistaches des États-Unis (20 %).

La fraude semble d'ailleurs plus importante pour les denrées issues de l'agriculture biologique : la DGCCRF a constaté que près de 17 % des contrôles physiques sur les produits issus de l'agriculture biologique se sont révélés non-conformes en 2017 .

Or, en prenant en compte ces éléments concernant les denrées alimentaires européennes cette fois, la concurrence déloyale est en réalité bien supérieure aux chiffres précédemment évoqués .

Le rapport public annuel de 2014 de la Cour des comptes révélait que les non-conformités relevées par la DGAL dans le cadre de ses contrôles sur les produits importés de l'Union européenne sont de 17 % pour les viandes fraîches de boucherie, 13 % pour les viandes fraîches de volaille, 25 % pour les produits à base de viande, 21 % pour le lait cru ou traité thermiquement et les produits à base de lait.

Le taux de contrôle physique étant très faible (entre 3 et 7 %), ce qu'on peut déplorer, les résultats sont au reste très probablement sous-estimés.

En tout et pour tout, ce serait donc entre 10 % et 25 % des produits importés en France qui ne respecteraient pas les normes minimales imposées aux producteurs français . En plus de mettre en péril la sécurité sanitaire de nos concitoyens, ce phénomène exerce une concurrence déloyale envers nos producteurs. Chaque année, ce sont entre 5 et 10 milliards d'euros de produits illégaux qui seraient vendus en France et exerceraient une pression à la baisse sur les prix des produits français .

Or, on peut estimer que l'État dépense moins de 10 millions d'euros par an pour contrôler à l'importation spécifiquement les denrées alimentaires importées par l'intervention d'une centaine d'agents.

Pour le dire autrement, la sécurité sanitaire des Français au regard de l'importation de produits alimentaires représente moins d'une semaine de recettes que l'État encaisse au titre de Loto . Est-ce suffisant au regard des taux de non-conformité constatés ?

IV. DE NOMBREUX DÉFIS À RELEVER SUR LES MARCHÉS NATIONAUX ET MONDIAUX

A. RECONQUÉRIR LE MARCHÉ NATIONAL

Prétendre vouloir sauver l'agriculture française uniquement par la montée en gamme est une illusion . Cela ne règlera en rien le problème des importations tout en menaçant certaines positions exportatrices.

Cela exclut de facto les ménages les moins aisés qui n'auront que le choix de s'approvisionner en produits importés, moins onéreux mais de moins bonne qualité.

Cette ambition réduira encore le solde commercial français. D'une part, elle l'amputera d'une grande partie de ses exportations en lui faisant perdre en compétitivité. Comment espérer que les acheteurs de blé privilégieront un blé français plus qualitatif que ses concurrents alors que le premier critère d'achat sur les marchés internationaux est le prix ? D'autre part, les importations portent sur des produits plutôt bas de gamme destinés à la restauration hors domicile, l'hôtellerie et une partie de la consommation d'une partie des ménages les moins aisés. La montée en gamme accroîtra encore les importations dans ces secteurs.

En conséquence, la montée en gamme n'est pas l'alpha et l'oméga dans le but de dynamiser le solde commercial agricole . Si l'on veut reconquérir ces marchés perdus, la montée en gamme ne servira à rien.

L'enjeu est plutôt de conserver la diversité de l'agriculture française capable de couvrir toutes les gammes .

Une piste de réflexion, ouverte lors des États généraux de l'alimentation, doit être de reconquérir les marchés nationaux, notamment celui de la restauration hors domicile où les importations de produits sont massives.

B. CONQUÉRIR DES MARCHÉS LÀ OÙ LA DEMANDE VA EXPLOSER

Plusieurs voisins européens de la France, par des stratégies distinctes et en appliquant des normes environnementales sociales et fiscales divergentes, ont considérablement rogné les parts de marché françaises. Cette concurrence européenne dans le domaine agro-alimentaire est désormais établie et ne va pas faiblir , l'excédent français risquant de se réduire, encore et encore.

En outre, certains marchés où la France exporte traditionnellement sont fragiles. Les marchés britanniques ou américains, traditionnels clients, sont au coeur de débats sur l'avenir du libre-échange. L'émergence de nouveaux concurrents de l'Est, notamment dans le domaine des céréales avec l'Ukraine ou la Russie à la suite de l'embargo de 2014, menacera également des relations commerciales solidement établies, comme cela a déjà été le cas avec l'Égypte.

Toutefois, les opportunités sont nombreuses. 30 pays concentrent 90 % des exportations françaises. Il en reste donc plus de 150 à conquérir, notamment en Afrique ou en Asie.

D'autant que la croissance de la demande alimentaire , liée à l'accroissement démographique mondial, représente un enjeu majeur pour l'agriculture nationale.

Cette mutation est à la fois qualitative (pour lutter contre la malnutrition dans le monde ) que quantitative compte tenu de deux effets :

- un effet « démographie » : la population mondiale pourrait augmenter, à horizon 2030, d'1,5 milliard d'habitants, surtout en Afrique. On estime par exemple que la population du Nigéria sera de 410 millions en 2050, alors qu'elle n'est que de 190 millions aujourd'hui ;

- un effet « calories » : la croissance du PIB, selon François Attali, président de Ferme France, tire historiquement la demande alimentaire vers davantage de matières grasses et de protéines. Le développement d'une classe moyenne dans des pays en développement modifiera, sans nul doute, la composition du bol alimentaire moyen.

Or, c'est là où la demande va augmenter dans les années à venir, notamment l' Afrique, qu'en moyenne la France perd le plus de parts de marché depuis 2000 19 ( * ) .

Le secteur agricole français, convaincu de ses atouts, devra réussir à ne pas perdre ses spécificités tout en s'adaptant à ces nouvelles demandes pour répondre aux besoins alimentaires de nouveaux marchés.

C. RENFORCER NOTRE COMPÉTITIVITÉ POUR CONSOLIDER LE REVENU DES AGRICULTEURS

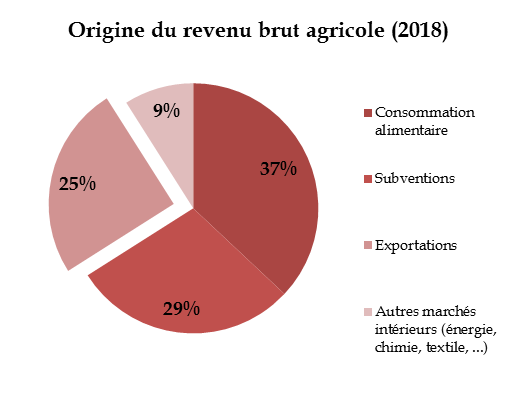

Pour rappel, les agriculteurs tirent environ 25 % de leur revenu des exportations 20 ( * ) . Prétendre régler le problème des revenus agricoles en ne traitant que la partie « GMS 21 ( * ) » est une illusion. Il convient de se préoccuper des autres sources de revenus que sont les subventions et aides et les revenus tirés de l'exportation.

En gardant à l'esprit ces éléments, la prise en compte des impératifs de compétitivité est une nécessité pour le législateur comme pour le Gouvernement dans leur définition des politiques publiques agricoles .

Source : Observatoire de la formation des prix

et

des marges des produits alimentaires (2018)

Avant l'édiction de toute nouvelle norme, il convient de se souvenir que ce qu'elle fera perdre à un agriculteur français compte tenu de la hausse des charges qu'il subira profitera à un autre agriculteur, étranger cette fois.

D. LUTTER CONTRE LA CONCURRENCE DÉLOYALE DES IMPORTATIONS NE RESPECTANT PAS LES NORMES IMPOSÉES AUX PRODUCTEURS FRANÇAIS

Les négociations commerciales menées actuellement au niveau européen donnent l'impression que l'agriculture est, à chaque fois, la seule et unique variable d'ajustement dans les traités de libre-échange.

Pour lutter contre cette constatation, le Sénat a précisé ce que devrait être la position du Gouvernement dans les accords de libre-échange dans sa résolution européenne n°69 (2017-2018) sur les directives de négociation en vue d'un accord de libre-échange entre l'Union européenne et l'Australie, d'une part, et la Nouvelle-Zélande, d'autre part.

D'une part, il est nécessaire de définir « une enveloppe globale de concessions soutenable pour chaque produit sensible [...], en fonction de la capacité d'absorption du marché intérieur ». Cette enveloppe doit être appréciée compte tenu de l'intégralité des négociations commerciales.

D'autre part, tout nouvel accord de libre-échange doit être « établi sur l'exigence de mise en oeuvre de normes comparables à celles de l'Union européenne, concernant les produits destinés aux consommateurs de l'espace communautaire, cela tant au niveau des normes sanitaires et phytosanitaires, environnementales, sociales, qu'au niveau des normes relatives au bien-être animal et aux prescriptions de la dénomination de vente ».

Lors des débats sur la loi Égalim, le Sénat a poussé au bout cette démarche en insérant à l'unanimité un nouvel article L. 236-1 A du code rural et de la pêche maritime lequel « interdit de proposer à la vente [...] des denrées alimentaires ou produits agricoles pour lesquels il a été fait usage de produits phytopharmaceutiques ou vétérinaires ou d'aliments pour animaux non autorisés par la réglementation européenne ou ne respectant pas les exigences d'identification et de traçabilité imposées par cette même réglementation . »

Le Sénat a ainsi pris des positions claires pour dénoncer la concurrence déloyale des produits agricoles et alimentaires importés ne respectant pas les normes imposées à nos producteurs français , potentiellement renforcée par les accords de libre-échange en cours de négociations.

Il devra contrôler, désormais, que cette interdiction est bien respectée dans la mesure où l'article L. 236-1 A du code rural et de la pêche maritime précise que l'autorité administrative a l'obligation de prendre « toutes mesures de nature à faire respecter l'interdiction » désormais définie dans la loi.

E. MAINTENIR UNE AMBITIEUSE POLITIQUE AGRICOLE COMMUNE AU NIVEAU EUROPÉEN

Au niveau européen, la situation historique qui a prévalu depuis le traité de Rome a considérablement été modifiée. La France n'est plus le seul grenier de l'Europe , ce dont témoigne son déficit commercial, sans doute structurel, avec ses partenaires européens.

En définitive, si l'Union européenne a été construite sur la vision d'une agriculture française nourrissant le continent, d'autres pays aujourd'hui entendent contester cette position, ce que l'on ressent encore très récemment dans les négociations sur le futur de la politique agricole commune.

Dans cette nouvelle Europe, toute réforme de la PAC tendant à accroître la subsidiarité entre les pays est de nature à tuer la politique agricole commune et à accentuer encore les distorsions de concurrence entre agricultures européennes, au détriment de la France dans de nombreuses filières .

Indicateur comparatif international des Soutiens

Globaux

à la Production Agricole et à

l'Alimentation

|

En milliards de dollars (2015) |

En USD/habitant (2015) |

Évolution 2008/2015 du montant par habitant |

|

|

Chine |

224 |

162 USD |

145 % |

|

États-Unis |

156 |

486 USD |

39 % |

|

Union européenne |

100 |

198 USD |

-20 % |

|

Brésil |

56 |

272 USD |

44 % |

|

Source : estimation Livre Blanc Momagri - 2016 |

|||

Plus généralement, il est nécessaire d'appeler à une réelle prise en compte de l'intérêt stratégique d'une politique agricole véritablement commune et forte au niveau européen.

La sécurité sanitaire des aliments comme la souveraineté alimentaire dans un monde de la rareté sont des préoccupations majeures pour nos citoyens. Et pourtant, le budget de la seule politique traitant de ces sujets, celui de la PAC, diminue.

Tous les autres grands pays agricoles prennent le chemin inverse, en augmentant progressivement leur budget agricole par habitant. Seule l'Union européenne fait exception.

Cette erreur stratégique majeure doit être dénoncée avec force lors des négociations en cours sur le cadre financier pluriannuel pour 2021/2027.

CONCLUSION GÉNÉRALE

Depuis la fin des années 1990, tous les indicateurs de la puissance agricole française sont alarmants : stagnation de la production, réduction du nombre d'agriculteurs et de la surface agricole utile, perte massive de parts de marché au niveau mondial.

Dernier avatar de ce préoccupant recul français sur les marchés agricoles mondiaux, l'excédent commercial agricole français a été divisé par deux en moins de cinq années .

Une prise de conscience de cette concurrence accrue sur les marchés internationaux agricoles est urgente car à chaque nouvelle contrainte supplémentaire imposée aux seuls producteurs français succède une vague d'importations de produits étrangers . Multipliée par deux depuis 2000, elles occupent désormais une place significative dans l'alimentation quotidienne des Français. La France importe sans doute 20 % de son alimentation. Or sans doute un quart de ces importations ne respectent pas les normes sanitaires minimales requises en France . Si rien n'est fait, cette tendance s'accentuera au détriment de la sécurité sanitaire de nos concitoyens comme du revenu de nos agriculteurs.

Or, la France possède des atouts agricoles considérables qui doivent lui permettre saisir les opportunités qui s'offrent à elle, tant sur le marché national que sur les marchés internationaux.

EXAMEN EN COMMISSION

Réunie le mardi 28 mai 2019, la commission a examiné le rapport d'information « La France, un champion agricole mondial : pour combien de temps encore ? ».

Mme Sophie Primas , présidente . - Laurent Duplomb, président du groupe d'études « Agriculture et alimentation », nous présente le rapport d'information sur la place de l'agriculture française dans le monde.

M. Laurent Duplomb , rapporteur . - Notre groupe d'études s'est fixé pour cap d'établir une sorte de photographie de l'agriculture française à l'instant « t 0 » c'est-à-dire en ce début d'année 2019. Il s'agit d'un bilan économique non exhaustif de l'agriculture française pour savoir comment celle-ci se positionne sur les marchés mondiaux et connaître les grandes tendances auxquelles elle est confrontée.

Ce bilan nous rappelle l'histoire qui a façonné le modèle agricole français, à savoir un partage des rôles entre la France, qui devait nourrir l'Europe, et l'Allemagne, qui devait fournir la machine-outil. Jusqu'à peu, la France a toujours été une puissance agricole de premier plan. La production agricole française représente après tout 17 % de la production européenne. L'excédent agricole est le troisième excédent national, après l'aéronautique et la chimie.

Toutefois, des éléments alarmants se font jour. La production française stagne en volume, alors que celle de nos partenaires européens augmente de façon importante. L'excédent commercial, encore positif aujourd'hui, risque à terme de disparaître si nous n'y prenons pas garde. Les importations de produits agricoles augmentent. Qui plus est, beaucoup d'entre elles ne répondent pas aux normes que nous imposons à nos produits.

La question suivante qui en découle est donc la suivante : la France est encore un leader mondial, certes, mais pour combien de temps encore ?

Elle est le leader européen de la production agricole, devant l'Allemagne et l'Italie, avec 72,6 milliards d'euros de chiffre d'affaires au niveau agricole. Elle est toujours première pour certaines productions - céréales, vins, pommes de terre... -, mais elle connaît une érosion importante de son potentiel productif.

La part des agriculteurs ou d'emplois liés à l'agroalimentaire dans la population active est passée de 12 % à 5,5 % en 40 ans. L'enjeu du renouvellement des générations n'a jamais été aussi important : un tiers des agriculteurs a plus de 55 ans.

La surface agricole utile française a diminué de près de 17 % en 60 ans. C'est l'équivalent de la région Grand-Est. Ce constat est valable pour toute l'Europe, mais ce n'est pas le cas du Brésil ou de la Chine, dont la surface agricole utile (SAU) a augmenté, alors que les États-Unis et la Russie ont su maintenir la leur.

La production stagne depuis la fin des années 90. On note une baisse importante de la production de viande depuis 20 ans. La production de lait est égale à celle de 1984, mais elle est produite avec la moitié du cheptel de vaches laitières. Les céréales plafonnent tant en surfaces qu'en rendements.

Dans le même temps, la France perd de manière importante des parts de marché : elle est reléguée au sixième rang des puissances exportatrices mondiales, avec seulement 4,5 % des parts de marché mondial. Elle est le pays qui a connu la baisse la plus importante depuis 2000. L'Allemagne et les Pays-Bas ont su, quant à eux, préserver leurs parts de marché. De nouvelles puissances entrent dans le jeu de la production agricole : Pologne, Brésil, Chine ou Inde.

L'excédent commercial agricole est menacé de disparition du fait de la concurrence européenne. Entre 2011 et 2017, il a été divisé par deux. À ce rythme, la France connaîtra son premier déficit commercial agricole en 2023.

Plusieurs raisons expliquent cette diminution. Ainsi, 70 % de cette érosion s'explique surtout par des effets compétitifs négatifs, au premier rang desquels le dumping social des pays européens concurrents. Le coût horaire du travail est 1,7 fois plus élevé qu'en Espagne et 1,5 fois plus élevé qu'en Allemagne dans les cultures maraîchères. Cela se traduit également par un écart de compétitivité de près de 10 centimes au kilo entre le porc français et le porc allemand.

Par ailleurs, depuis 2016, les coûts de production connaissent en France une inflation élevée comprise entre +4 et +7% qui concerne l'alimentation animale, les engrais, les produits phytopharmaceutiques ou encore l'énergie. Et la loi Égalim ne permettra pas d'endiguer cette tendance.

La fragilité de nos industries agroalimentaires explique aussi ce phénomène : recul du taux de marge, baisse tendancielle du taux d'autofinancement, donc des investissements. La surrèglementation accrue, notamment la surtransposition de directives européennes, accentue ce phénomène. Pour l'OCDE, la France est bien plus exigeante que les autres pays européens en matière de normes environnementales. La faible structuration de certaines filières empêche l'élaboration de toute stratégie permettant la conquête de nouveaux marchés.

Tout cela a pour conséquence le recours massif à des produits agricoles et alimentaires importés. Or ces produits pourraient être produits en France, certains l'étaient même auparavant. Depuis 2000, les importations ont augmenté de 87 %, tandis que les exportations n'ont crû que de 55 %. Ce quasi-doublement aboutit à des chiffres très impressionnants selon les filières. Près d'un fruit ou légume sur deux consommés en France est importé. De même, 25 % de la consommation de porc français provient d'importations. Les chiffres sont encore plus dynamiques pour la volaille : alors que la part des produits importés dans la consommation française de volaille n'était que de 13 % en 2000, elle est désormais de 34 %. Les importations de produits laitiers n'ont pas été épargnées par ce phénomène, notamment en beurre et fromages, alors même que la France est un grand producteur de ces produits.

Des doutes pèsent en outre sur la qualité sanitaire des produits importés. Lors d'un contrôle physique sur les denrées alimentaires - c'est-à-dire un contrôle poussé avec parfois des prélèvements sur les produits -, les taux de non conformités, constatés par les services compétents, des importations alimentaires aux normes françaises fluctuent, selon les produits, entre 8 et 12 % des denrées alimentaires importées. Or ces contrôles sont parfois connus à l'avance. Par conséquent, les taux sont sans doute minorés quand on songe aux produits alimentaires pour lesquels on sait que les contrôles sont très rares. Par exemple, d'après les données de la Direction générale de l'alimentation (DGAL) transmises à la Cour des comptes qui concernent les contrôles effectués de manière aléatoire sur tous les produits alimentaires importés à base de viande, y compris en provenance de l'Union européenne, les chiffres montent à près de 25 % des produits alimentaires importés ne respectant pas les normes françaises.

Au total, on estime qu'entre 10 % et 25% des produits importés en France pourraient ne pas respecter les normes françaises. Cela pourrait représenter 5 à 10 milliards d'euros de produits illégaux vendus en France chaque année. Cette concurrence déloyale entraîne une baisse drastique des prix des produits agricoles vendus en France, ce qui pénalise la production française. Sans parler des risques sanitaires pour les consommateurs.

Quels défis doit dès lors relever l'agriculture française sur le marché mondial ?

Vouloir sauver l'agriculture française par la montée en gamme est une illusion, d'autant que nos concurrents européens ne sont pas sur la même logique et ne vont pas faiblir. Cela ne règle pas le problème des importations, lesquelles concernent surtout les produits bas de gamme et la consommation hors foyer.

Malgré tout, des opportunités existent. Ainsi, 90 % des exportations françaises sont concentrés sur 30 pays. Il en reste donc 150 sur lesquels nous pourrions ouvrir notre capacité exportatrice, surtout en Afrique et en Asie.

En outre, avec l'explosion de la démographie, la croissance de la demande alimentaire va sans doute être très forte. L'augmentation du pouvoir d'achat tirera la demande alimentaire vers des produits plus caloriques, c'est-à-dire plus riches en matières grasses et en protéines. Il faut par conséquent saisir cette opportunité et se rappeler que le revenu d'un agriculteur français est composé par le prix payé par la grande distribution, le soutien de la PAC, mais aussi par les exportations pour une part importante.

Depuis 1990, jamais les indicateurs n'ont été aussi alarmants en France : stagnation de la production, baisse du nombre d'agriculteurs et de la surface agricole, concurrence accrue... En outre, un jour par semaine, les Français consomment intégralement des aliments préparés à base de produits étrangers. Et durant cette journée, il consomme sans doute un repas entier avec des aliments ne répondant pas aux normes françaises.

Ces éléments, il faut en tenir compte pour organiser l'avenir de la politique agricole commune, mais aussi revoir notre réglementation. J'en appelle à la proposition de résolution prise par le Sénat lors de nos débats sur le traité de libre-échange avec l'Australie et la Nouvelle-Zélande en faveur de la réciprocité et d'un meilleur équilibre entre ce que nous imposons à nos producteurs et ce que nous devrions imposer aux produits importés.

Chaque fois que nous prenons une décision, il nous faut prendre en compte l'intérêt stratégique d'une politique agricole véritablement commune. Moins elle le sera, plus elle mettra en évidence les différences de compétitivité entre les pays et cela se traduira en France par plus d'importations.

Il ne faut pas négliger les impératifs de compétitivité. N'appréhender le problème des revenus agricoles que par le prisme des GMS (grandes et moyennes surfaces) ne rend pas compte de la réalité. Avant d'édicter toute nouvelle norme, il faut mesurer que ce qu'elle fera perdre à un agriculteur français, elle le fera gagner à un agriculteur étranger, car elle accentuera les différences de compétitivité entre les pays.

La France possède des atouts agricoles considérables. Nous devrions nous en souvenir au moment où notre pays se trouve à la croisée des chemins. À force de clouer au pilori l'agriculture française, nous risquons de consommer de plus en plus de produits étrangers.

Ce rapport montre que la France a d'indéniables opportunités : non seulement la capacité des producteurs à reconquérir des parts de marché national, mais aussi celle d'exporter notre savoir-faire et notre alimentation de qualité. Pour cela, il faut que notre pays retrouve la fierté de son agriculture.

Mme Sophie Primas , présidente . - Merci de ce plaidoyer pour l'agriculture.

M. Pierre Cuypers . - Le sucre est un sujet d'actualité. La crise que nous traversons découle d'une disposition communautaire consistant à libéraliser les marchés et à supprimer les quotas. Nos entreprises sucrières se sont vues racheter par des entreprises étrangères, qui envisagent de les fermer d'ici à 2020. C'est le cas de quatre ou cinq usines, ce qui entraînera la disparition de bassins de production de plantes saccharifères.

Il s'agit là d'une désorganisation considérable de l'économie et de l'aménagement du territoire, qui entraîne une situation dramatique. Aujourd'hui, la France exporte 3 millions de tonnes de sucre par an. En outre, elle risque demain d'être dépendante de son approvisionnement en sucre et en saccharose.

Je suis libéral, mais il faut que le marché soit organisé. Or il a été désorganisé.

M. Michel Raison . - Je félicite Laurent Duplomb, car son rapport fait preuve de pragmatisme et s'appuie sur des réalités chiffrées et non sur des fake news . J'espère que ce document sera entendu et utilisé.

M. Jean-Claude Tissot . - Il s'appuie sur des sources et des données indiscutables et dresse un constat incontestable. Pour autant, je ne suis pas d'accord avec la conclusion : je ne pense pas que le salut de l'agriculture française passe par les exportations. Quelle politique agricole a conduit la France à cet abîme ? Sans être particulièrement libéral, je ne suis pas hostile au marché. En revanche, je soutiens depuis longtemps que l'agriculture ne devrait pas faire partie de l'OMC. Faut-il se comparer au Brésil ? Certes, ce pays a augmenté sa surface agricole, mais au prix de la déforestation et de la disparition de son agriculture locale.

Je partage les inquiétudes contenues dans le rapport. Le combat à mener est politique et syndical. Je suis persuadé que le salut de l'agriculture française et européenne passera par une véritable politique agricole commune.

M. Franck Montaugé . - Nombre de difficultés et d'interrogations que met en évidence ce rapport trouvent un début de réponse dans les orientations de la dernière proposition de résolution relative au suivi de la PAC, votée par le Sénat.

Le principe cardinal sur lequel s'est construit le marché européen - une concurrence libre et non faussée - devrait valoir à l'échelle mondiale. De ce point de vue, le rapport met bien l'accent sur le problème de l'équité de traitement des agricultures mondiales et de la pénétration du marché européen. Il faudrait que les responsables français et européens fassent valoir nos principes économiques et notre respect à l'égard de nos agriculteurs et de nos agricultures. C'est le point faible de notre agriculture nationale dans le concert international.

M. Daniel Gremillet . - Il faut rappeler la place de l'agriculture française au sein de l'Union européenne comme au sein du marché mondial. Le bilan chiffré évoqué serait d'autant plus pertinent si toutes les données étaient établies sur la même durée - par exemple depuis 20 ans, depuis 15 ans ou depuis la création de l'Union européenne. Cela donnerait plus de sens encore à ce travail et permettrait d'avoir des chiffres comparables, par exemple sur la surface agricole utile (SAU), notamment avec les autres pays européens.

Les agriculteurs français sont très jeunes ! Aux États-Unis, la moyenne d'âge des agriculteurs est de 61 ans. Pourrait-on connaître l'âge moyen des agriculteurs dans les autres pays européens et les pays ayant une influence agricole ?

Oui, il faut lutter contre la déforestation au Brésil, mais les difficultés décrites dans le rapport sont aussi la conséquence de l'affaiblissement de la politique agricole française et européenne ! Il n'est qu'à voir notre dépendance à l'égard de la Nouvelle-Zélande et des autres pays producteurs de moutons : c'est parce que nous avons baissé pavillon sur la production ovine que nous en sommes là.

Il faut que l'Europe ait une véritable politique agricole, car la sécurité alimentaire de la décennie 2030 se construit aujourd'hui.

Mme Anne-Catherine Loisier . - Comment améliorer le revenu des agriculteurs ? La problématique des exportations est essentielle ; la viabilité des exploitations sur l'ensemble de nos territoires y est étroitement liée.

Un autre débat fait suite aux récentes élections européennes, celui de la montée des valeurs et des attentes écologiques. Comment voulons-nous nourrir demain la population, française, européenne et mondiale ? Comment développer une agriculture respectueuse de l'environnement au sein de l'Union européenne ? Avons-nous un modèle commun ? C'est ce travail qui attend les futurs députés européens, puisque potentiellement un quart des produits consommés en France ne répondent pas aux normes françaises.

Le rapport fait-il la part entre les importations hors Union européenne et celles qui proviennent de l'Union européenne ?

M. Jean-Claude Tissot . - Ce que l'on produit ou ce dont on pourrait se passer permettrait-il d'éviter les importations ?

François Mitterrand a sacrifié la production ovine au moment de l'affaire du Rainbow Warrior , permettant à l'Australie et à la Nouvelle-Zélande d'exporter leurs moutons via l'Angleterre. Or la Nouvelle-Zélande traverse une période de sécheresse qui va rendre exsangue toute une partie de son territoire et réduire la production.

Quid du climat ? Il va falloir faire avec le réchauffement climatique et en tenir compte dans l'élaboration d'une politique agricole commune.

Mme Françoise Férat . - Certains chiffres qui se trouvent dans ce rapport m'ont traumatisée. Le constat dressé est utile. Comment le partager ? Quelles actions le rapporteur envisage-t-il pour mettre ce travail en musique ?

M. Franck Montaugé . - Dans quelle mesure l'agriculture française n'est-elle pas souvent la variable d'ajustement ou la variable de négociation d'autres accords, par exemple industriels ?

M. Pierre Louault . - Il me semble que nous n'avons pas suffisamment étudié les causes de l'érosion de la place de l'agriculture française en Europe et dans le monde et de la diminution de nos exportations. Les enjeux de compétitivité et de qualité de la production se trouvent au coeur du recul de notre capacité concurrentielle. L'avenir réside dans la qualité des produits, attachée à l'image de marque de la France. Le marché agricole n'apparaît pas suffisamment rémunérateur, alors que les consommateurs recherchent des produits de qualité. Pourquoi aligner nos prix sur les cours mondiaux dès lors que nos règles de production diffèrent ? Nous devons protéger la production de qualité. Si l'Union européenne conserve une réglementation environnementale sévère, elle doit parallèlement protéger ses agriculteurs en encadrant davantage les importations.

Hélas, il n'existe plus, depuis longtemps, de véritable stratégie en faveur de l'agriculture française. Nos concitoyens connaissent mal le métier d'agriculteur. Ils imaginent que des règles datant de plus de quarante ans peuvent encore s'appliquer : quelle utopie ! Face à la désinformation, les agriculteurs doivent s'organiser pour faire connaître leur métier ; il en va de la survie de l'agriculture française.

M. Marc Daunis . - Voilà un rapport fort intéressant sur un sujet important. Votre travail s'est focalisé sur les tendances lourdes, mais certaines évolutions plus récentes n'ont pas suffisamment été mises en exergue. Ainsi, entre mars 2018 et mars 2019, notre excédent commercial s'est amélioré. Est-ce un effet de conjoncture lié au blé tendre ou une tendance plus pérenne en conséquence de la réduction de la production des oléagineux ? Dans ce second cas, la piste mériterait d'être étudiée.

La montée en gamme des productions françaises constitue, à mon sens, une solution trop promptement rejetée. Certes, elle ne peut suffire, mais elle n'en constitue pas moins une piste pour l'avenir. Les besoins en nourriture de la population mondiale ne cessent de croître, mais nombre de pays disposent des moyens d'y répondre. Dès lors, l'agriculture française ne devrait-elle pas opter pour une montée en gamme de ses productions, notamment s'agissant des produits transformés ? Nous sommes arrivés aux limites du système productiviste : les consommateurs recherchent une nutrition de qualité.

Mme Sophie Primas , présidente . - Le temps nous est compté, j'invite notre rapporteur à être bref dans ses réponses.

M. Laurent Duplomb , rapporteur . - Monsieur Cuypers, l'exemple du sucre paraît effectivement parlant : la production française obéit à des règles strictes et subit un coût du travail élevé ; in fine , elle se délocalise à l'étranger, notamment en Allemagne. Dans ma région, la sucrerie de Bourdon s'apprête à fermer, privant quatre cents agriculteurs de filière betteravière et, partant, d'une diversification de leurs revenus.

Monsieur Tissot, ce n'est pas parce que les importations vont diminuer que les exportations, qui représentent 25 % des revenus des agriculteurs français, s'amélioreront. Nous avons déjà essayé de monter en gamme pour accroître les exportations, avec le blé bio par exemple ; ce fut un échec. N'oublions pas les réalités économiques ! Le prix du lait français est peu ou prou aligné sur le cours mondial. S'il s'en éloignait, le lait étranger envahirait nos rayons : telle est la réalité des consommateurs. Biolait a récemment demandé à ses agriculteurs de limiter leur production à 95 %. De même, Sodial a déclassé, pour un coût de 5 millions d'euros, quarante millions de litres de lait bio. Le lait bio ne se vend pas suffisamment ; la montée en gamme ne représente donc pas la solution.

Monsieur Montaugé, je rejoins votre analyse s'agissant de l'équité de traitement. Nous avons d'ailleurs voté une résolution relative aux importations en provenance de Nouvelle-Zélande. Pour autant, l'équité de traitement n'éliminera pas les différences de productivité. Si le coût du travail reste, en France, bien supérieur, les pays étrangers conserveront une marge de compétitivité. Pour cette raison, les pommes polonaises sont affichées à 90 centimes le kilogramme, contre près de 2 euros pour la production française. Si le glyphosate venait à être interdit, cet écart s'aggraverait.

Monsieur Gremillet, la moyenne d'âge des agriculteurs français s'élèverait à 51 ans.

Enfin, madame Férat, la France consacre annuellement 10 millions d'euros au contrôle sanitaire des produits agricoles, soit l'équivalent des recettes fiscales hebdomadaires du Loto.

Mme Sophie Primas , présidente . - Nous continuerons à suivre ce sujet, ainsi que l'application de la loi du 30 octobre 2018 pour l'équilibre des relations commerciales dans le secteur agricole et alimentaire et une alimentation saine, durable et accessible à tous, dite Égalim. Je remercie à nouveau notre rapporteur de la qualité de son travail.

La commission des affaires économiques autorise la publication du rapport.

M. Laurent Duplomb , rapporteur . - Je vous remercie à mon tour de votre confiance et de votre vote unanime.

LISTE DES PERSONNES AUDITIONNÉES

- M. Vincent Chatellier, ingénieur de recherche en économie agricole à l'INRA.

- M. François Attali, président de Ferme France

- M. Dominique Potier, député et co-rapporteur de la mission d'information sur le foncier agricole de l'Assemblée nationale

- M. Bertrand Hervieu, sociologue, post-président de l'Académie d'agriculture

- M. Jean-Marie Séronie, agroéconomiste et consultant

* 1 Eurostat, Comptes économiques de l'agriculture - valeurs à prix courants (mars 2019).

* 2 Agreste France - Mémento 2017.

* 3 Agreste - GraphAgri2018.

* 4 Banque mondiale.

* 5 FranceAgrimer, Données et bilans, Consommation des produits carnés.

* 6 En euros courants.

* 7 Trésor-éco, « Comment expliquer la réduction de l'excédent commercial agricole et agro-alimentaire ? », n° 230, O. Touze, F. Dauba & X. Ory, Octobre 2018.

* 8 Agreste, Bilan conjoncturel 2018.

* 9 Trésor-éco, « Comment expliquer la réduction de l'excédent commercial agricole et agro-alimentaire ? », n° 230, O. Touze, F. Dauba & X. Ory, Octobre 2018.

* 10 Rapport de l'IGAS et du CGAAER, « Réalité des écarts de compétitivité dans les secteurs agricole et agroalimentaire », août 2015.

* 11 Pour deux ans.

* 12 Ce gap de compétitivité tendant toutefois à être réduit par la révision de la directive relative au détachement de travailleurs dans l'Union Européenne, adoptée le 29 mai 2018, obligeant les États membres à appliquer notamment les taux de salaire minimal du pays d'accueil aux travailleurs détachés.

* 13 Rapport n° 216 (2015-2016) de M. Daniel Gremillet au nom de la commission des affaires économiques sur la proposition de loi de M. Jean-Claude Carle et plusieurs de ses collègues en faveur de la compétitivité de l'agriculture et de la filière agroalimentaire.

* 14 Trésor-éco, « Comment expliquer la réduction de l'excédent commercial agricole et agro-alimentaire ? », n° 230, O. Touze, F. Dauba & X. Ory, Octobre 2018.

* 15 Selon l'indice « Coûts de production » (indice des prix d'achat des moyens de production agricole, Igampa) du Service de la statistique et de la prospective.

* 16 Indicateur EPS calculé par l'OCDE pour l'année 2012 (dernière année disponible).

* 17 Note CAE, n° 27, décembre 2015, L'agriculture française à l'heure des choix (JC. Bureau, L. Fontagné, S. Jean).

* 18 DGCCRF et DGAL.

* 19 Trésor-éco, « Comment expliquer la réduction de l'excédent commercial agricole et agro-alimentaire ? », n° 230, O. Touze, F. Dauba & X. Ory, Octobre 2018.

* 20 Rapport de l'observatoire de la formation des prix et des marges des produits alimentaires, 2018

* 21 Grande et moyenne surface.