B. L'ÉMERGENCE D'UNE PUISSANCE ÉCONOMIQUE IMPORTANTE ET LA RÉORIENTATION DES FLUX ÉCONOMIQUES

Depuis le début des années 2000, la Turquie moderne, sous la conduite de gouvernements « démocrates musulmans", a su profondément se réformer et mettre fin aux errements passés. Les politiques économiques menées dans la dernière décennie ont rendu l'économie turque bien plus robuste que dans les périodes précédentes, même si elle conserve des fragilités structurelles.

En ce début de XXI e siècle, la Turquie est une économie émergente qui compte. Elle est membre du G20 et figure parmi les vingt principaux contributeurs du FMI, auprès duquel elle était, jusqu'aux dernières années du XX e siècle, un emprunteur chronique. Elle a désormais intégré le club des grandes économies composé de onze pays à haut revenu?et de sept émergents dont le PIB dépasse 1 % du PIB mondial. En 2017, avec un PIB par habitant de 26 453 $ (en parité de pouvoir d'achat, l'économie turque arrive en deuxième position parmi les grands émergents derrière la Russie et devant le Mexique.

Enfin, une part significative de la population a accédé à la « citoyenneté économique » ce qui explique pour l'essentiel le crédit électoral dont a bénéficié R.T. Ergodan et l'AKP au cours de cette période.

1. Une puissance économique émergente

Avec 83 millions d'habitants, la Turquie est le 19ème pays le plus peuplé du monde. Le 3 ème en Europe derrière la Russie et à quasi égalité avec l'Allemagne (2 ème ). Istanbul, la capitale économique et financière, rassemble à elle-seule près de 15 millions d'habitants, suivie par Ankara, capitale politique, Izmir, Bursa et Antalya. Le pays jouit d'une population jeune, avec près de 19 millions de personnes ayant moins de 14 ans et un âge médian de 31,7 ans en 2017 41 ( * ) .

La Turquie suit une phase de tertiarisation de son économie à un rythme modéré.

|

Répartition de l'activité économique par secteur |

Agriculture |

Industrie |

Services |

|

Emploi par secteur (en % de l'emploi total) |

18,8 |

26,9 |

53,8 |

|

Valeur ajoutée (en % du PIB) |

6,1 |

29,2 |

53,3 |

|

Valeur ajoutée (croissance annuelle en %) |

4,9 |

9,1 |

3,2 |

Source : Banque Mondiale - Dernières données disponibles.

2. Une économie stabilisée

a) Une transformation nécessaire, mais difficile à conduire, de la politique économique

La Turquie a pratiqué jusque dans les années 80, une économie de marché protégée où la croissance économique est tirée par la demande intérieure. De 1950 à 1980, la production est multipliée par cinq et la population par deux. L'essor démographique n'empêche pas le revenu par habitant de doubler lui aussi sans toutefois réussir un rattrapage par rapport aux économies avancées.

Mais cette économie est fragile : l'inflation n'est pas maîtrisée (84 % en 1980), ni le déficit public (7%), ni celui du commerce extérieur (5 %), ce qui impose une cure d'assainissement des administrations et une stratégie de développement axée sur l'essor des exportations. Grâce à ces réformes, le secteur industriel turc a renforcé son dynamisme. L'entrée de la Turquie en 1996 dans l'union douanière avec l'Union européenne pour les produits industriels couronne l'effort d'adaptation aux normes de production occidentales. Avec un mode de croissance tourné vers l'extérieur, le revenu par tête augmente à un rythme nettement supérieur à la moyenne mondiale à partir de 1980.

Mais le retour aux errements passés crée, de nouveau, une instabilité macroéconomique, à partir du milieu des années 1980, accentuée par une instabilité politique. En 2001, la Turquie connaît une grande récession (chute de 9,5 % du PIB), le taux d'inflation dépasse les 50 %, la dette atteint 78 % du PIB, le système bancaire devient insolvable entraînant une grande défiance à l'égard de la classe politique.

b) Une politique d'assainissement favorisée par la stabilité politique et l'ouverture de négociations avec l'Union européenne

En 2001, le ministre de l'économie Kemal Dervis 42 ( * ) s'est engagé à assainir l'économie par la réduction des dépenses publiques et le développement de la transparence avec le concours du Fonds monétaire international (FMI) 43 ( * ) .

Après les élections législatives de 2002, l'AKP qui s'était également engagé à restructurer l'économie, érige les exigences européennes en solution et maintient la ligne antérieurement définie ce qui rassure les grandes entreprises qui n'étaient pas acquises à son programme politique 44 ( * ) et les institutions financières internationales. L'horizon européen aide à la stabilisation de l'économie par un accroissement de l'investissement extérieur dont le pays est fortement dépendant.

Convaincus que la prospérité est le meilleur gage de leur maintien au pouvoir, les gouvernements dirigés par R.T. Erdogan ne reculent pas devant les nécessaires réformes et réussissent à concilier les exigences de la politique de stabilisation prônée par le FMI avec celles induites par la candidature d'adhésion de la Turquie à l'UE. La stabilité des prix, objectif prioritaire de la politique économique est assurée par une politique budgétaire très stricte, accompagnée de mesures d'assainissement des finances publiques, de restructuration et de recapitalisation du système bancaire, et de garanties de l'indépendance de la banque centrale.

La perspective d'adhésion à l'Union européenne, par les avancées institutionnelles qu'elle implique, sert d'ancrage externe au pays. Si le processus n'a pas atteint ses objectifs de démocratisation des institutions et de la vie politique et s'est progressivement figé et, il n'a pas été sans effets structurants. Il a incontestablement facilité l'intégration de la Turquie dans l'économie mondiale. Par l'assimilation d'un certain nombre d'apprentissages, de règles, de normes ou de pratiques relevant de l'acquis communautaire autant que d'un référentiel global néolibéral. Les conditions pour l'intégration européenne apparaissaient en outre plus incitatives que celles que les organisations financières internationales tentaient de mettre en oeuvre depuis des années.

Les négociations d'adhésion ont ouvert une nouvelle ère avec l'afflux de capitaux étrangers et la Turquie a pu bénéficier d'importantes aides de l'Union européenne dans ce cadre de l'instrument financier d'aide à la préadhésion pour un budget de 4,8 Mds € pour 2007-2013 et de 4,5 Mds pour 2014-2020.

Le succès de cette politique marquée par un retour de la croissance a permis à l'AKP de se maintenir au gouvernement, assurant ainsi une stabilité profitable au développement économique.

3. Une économie en croissance et qui monte en gamme

Classée au 17 ème rang en 2006, la Turquie est désormais considérée comme la première puissance économique du Moyen-Orient et la treizième puissance économique mondiale 45 ( * ) .

Les réformes du début des années 2000 lui ont permis de rapidement surmonter la crise globale de 2008-2009 et d'enregistrer ensuite des taux de croissance élevés du PIB, de 5,2 à 11 % selon les années de 2010 à 2015 46 ( * ) . Ses revenus par habitant ont convergé vers la moyenne de ceux des pays avancés. Avec un déficit et une dette publics de 1 % et 39 % du PIB respectivement en 2011, la Turquie satisfait aux critères de Maastricht. Elle a remboursé les emprunts au FMI. Les exportations sont désormais composées à 75% de produits industriels, véhicules automobiles en tête. La nouvelle livre turque est devenue une monnaie considérée au niveau international. Sur le plan social, une importante classe moyenne s'est constituée et de significatives avancées sociales ont été réalisées, notamment en direction des plus démunis, avec en particulier la mise en place d'une couverture sociale généralisée et l'accès de tous aux hôpitaux publics, universitaires et privés qui se sont multipliés et modernisés.

Cela a permis à la Turquie d'engager une très ambitieuse politique de grands travaux ( Plan Vision 2023 ) : extension des infrastructures routières, ferroviaires (trains à grande vitesse), portuaires (la flotte commerciale maritime se situerait déjà au 13e rang mondial) et aéroportuaires (nouvel aéroport d'Istanbul qui devrait en 2023 être le plus important d'Europe), construction de nouvelles autoroutes de l'information (la Turquie compterait 33 millions d'abonnés ADSL, ce qui la situerait au 5 e rang européen). La Turquie ambitionne de se hisser au dixième rang mondial à l'horizon 2023, année du centenaire de la République.

Elle souhaite réduire son déficit commercial chronique et assurer la croissance continue du PIB turc en diminuant sa dépendance aux importations, en particulier dans le domaine énergétique, et en spécialisant davantage son industrie dans des productions à haute valeur ajoutée.

4. Des fragilités intrinsèques

Pour autant, l'économie turque reste structurellement fragile et vulnérable en raison d'une double dépendance au coût de ses approvisionnements en hydrocarbures d'une part et aux capitaux étrangers pour le financement de ses investissements, d'autre part.

a) Des fragilités structurelles

(1) La persistance d'inégalités importantes

Selon l'OCDE 47 ( * ) , le niveau soutenu des créations d'emplois dans les secteurs hors agriculture, qui ont connu une accélération dans les années 2010, a eu pour effet d'accroître le bien-être, notamment dans les régions les moins développées. Ce sont les femmes ayant un faible niveau d'éducation et auparavant non actives qui ont en bénéficié le plus. Mais d'importantes inégalités de bien-être subsistent entre les différentes catégories socio- économiques, entre les sexes et entre les régions. Ces inégalités s'expliquent par les écarts considérables qui existent du point de vue de l'éducation, des compétences et des capacités de gain des individus, mais aussi par les différences considérables observées en termes de qualité des infrastructures mais aussi de productivité des entreprises.

Même si les entreprises anatoliennes contribuent bien davantage qu'hier à l'activité économique, de préoccupantes disparités de développement perdurent entre l'est et l'ouest du pays : le revenu par tête de la région la plus riche de la Turquie, Marmara, qui concentre à elle seule 45 % du PIB et 31 % de la population, est trois fois plus élevé que le revenu de l'Anatolie du sud-est, la région la plus pauvre.

La présence de près de 4 millions de réfugiés 48 ( * ) (ce qui représente quelque 5 % de la population totale) amplifie encore les difficultés en termes de cohésion sociale.

(2) Le poids encore excessif du secteur informel

Le secteur informel emploie encore, en 2012, 40 % des actifs (25 %, hors agriculture). La croissance rapide de l'économie turque a fait apparaitre de très nombreuses entreprises de taille moyenne qui réussissent, à mi-chemin entre les petites entreprises informelles faiblement productives et les entreprises modernes, à la pointe. Elles ont contribué de manière significative au développement des régions les moins avancées. Cependant, la poursuite de leur expansion nécessite un renforcement de leurs compétences managériales et techniques ainsi qu'une montée en puissance de leur capacité à investir.

Malgré des efforts de réforme, le cadre réglementaire offert aux entreprises reste contraignant si bien qu'il est plus coûteux d'opérer dans le secteur formel que dans le secteur informel. Ces entreprises devraient être incitées à exercer leur activité dans le respect de la législation et de la réglementation. Pour cela, il faudrait, selon l'OCDE 49 ( * ) , « mieux aligner le salaire minimum, la sécurité sociale et la fiscalité sur les bonnes pratiques internationales, offrir des programmes de formation de qualité aux dirigeants et aux travailleurs pour leur permettre de se recycler ou d'acquérir de nouvelles compétences » afin leur permettre de réaliser des gains de productivité réguliers.

(3) Un besoin de financements extérieurs

L'économie turque est par nature dépendante des capitaux étrangers. En effet, le pays est structurellement déficitaire vis-à-vis du reste du monde.

La Turquie affiche un déficit courant élevé, à 7 % de son PIB, en raison d'une forte dépendance aux importations et d'une épargne intérieure limitée (le taux d'épargne brut est d'environ 14 % contre un taux d'investissement de 20 % du PIB). Ce déséquilibre peut donc être source de fragilité financière s'il n'est pas financé par des investissements de l'étranger.

Les investissements directs étrangers (IDE) représentent une prise d'intérêt de long terme du reste du monde dans le pays concerné, ils constituent ainsi le moyen le plus stable de financement. Or les IDE ne couvrent qu'un cinquième du déficit courant turc.

Pour combler ses importants besoins de financement à court terme, la Turquie est dès lors très dépendante des investissements de portefeuille, c'est-à-dire d'engagements financiers de court terme. Elle s'expose ainsi à la volatilité des marchés financiers.

Cette tendance ne peut être corrigée ou atténuée que par le biais de réformes à long terme.

b) Une économie dépendante de ses approvisionnements énergétiques

Malgré la relative sobriété de sa consommation 50 ( * ) , la Turquie connaît une dépendance énergétique importante. Cela tient à la croissance soutenue de son économie et à la pauvreté de ses ressources énergétiques propres. Sa pauvreté en ressources fait d'elle, et de longue date, le pays émergent le plus dépendant de l'extérieur sur le plan énergétique ; depuis peu, elle l'est même davantage que les grands pays européens.

Sa production domestique constituée pour moitié de combustibles fossiles (charbon), et pour l'autre moitié d'énergies renouvelables (hydroélectricité, notamment), ne couvre qu'un quart de ses besoins. Elle importe la quasi-totalité du pétrole et du gaz qu'elle consomme.

Sur le plan géopolitique, cette singularité conduit à une dépendance accrue de la Turquie à l'égard de ses fournisseurs en gaz et en pétrole que sont principalement ses voisins russe et iranien et rend son économie très vulnérable aux variations à la hausse du prix des hydrocarbures ainsi qu'aux mesures d'embargo et aux sanctions pouvant affecter ses principaux fournisseurs.

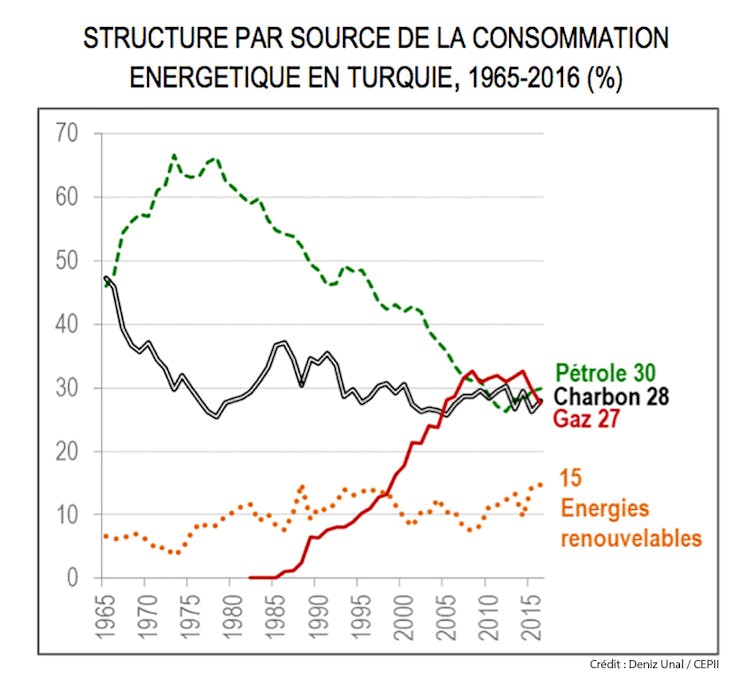

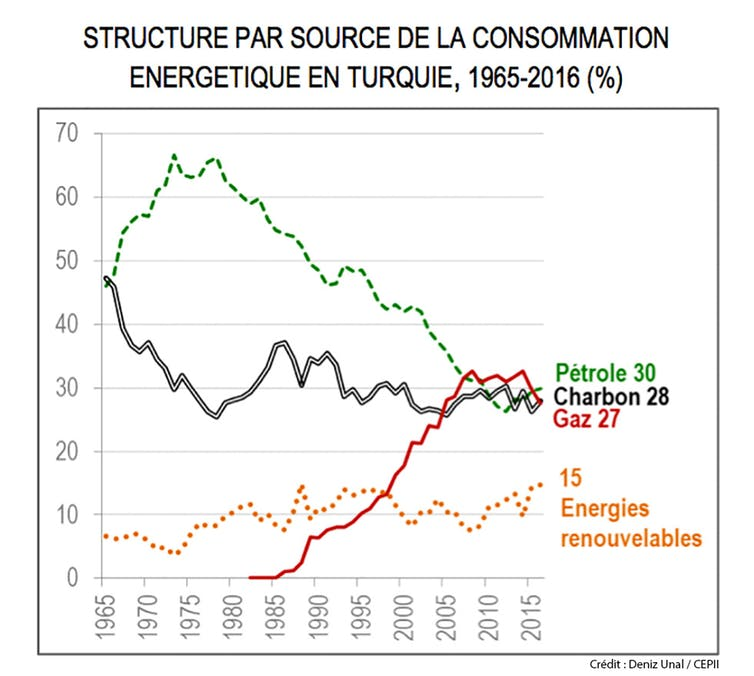

(1) Le gaz naturel fait jeu égal avec le pétrole et le charbon.

{kind=link}

La consommation de pétrole est en tonnes, celles des autres sources sont en tonnes-équivalent pétrole. Deniz Unal/CEPII (blog du CEPII, billet du 8 juin 2018, « Ankara - Téhéran - Moscou, axe énergétique et géopolitique »)

(2) Dépendance accrue vis-à-vis de la Russie et de l'Iran

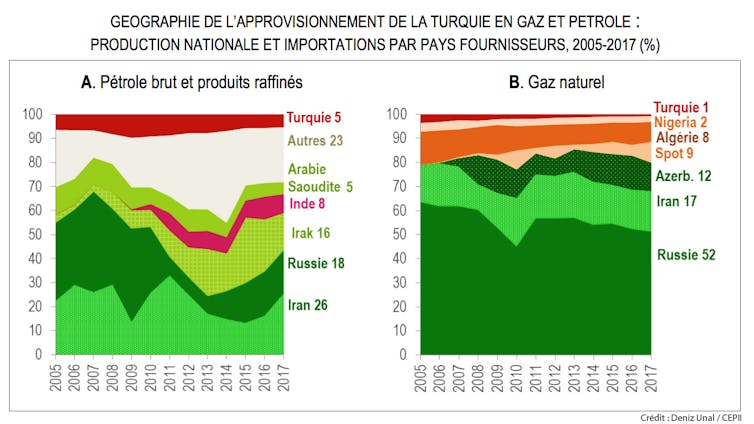

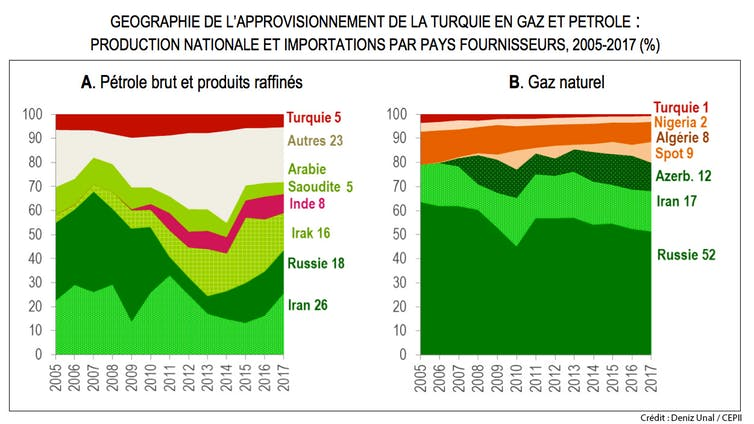

Selon les données de l'Autorité nationale de régulation du marché de l'énergie (EPDK) pour la période 2005-2017, la Turquie s'est fournie en pétrole auprès de nombreux pays et, principalement, auprès de l'Iran (26 %), de la Russie (18 %) et de l'Irak (16 %), soit 60 % au total pour ces trois pays.

En matière gazière, en 2017, 80 % des livraisons sont provenues de gazoducs, en vertu de contrats de fourniture portant sur plusieurs décennies, de la Russie (52 %), de l'Iran (17 %) et de l'Azerbaïdjan (12 %) 51 ( * ) .

{kind=link}

Dans le panel A, l'approvisionnement en pétrole brut et produits raffinés est en tonnes ; dans le panel B, l'approvisionnement en gaz naturel est en mètres cubes. Deniz Unal/CEPII (blog du CEPII, billet du 8 juin 2018, « Ankara - Téhéran - Moscou, axe énergétique et géopolitique »)

(3) La politique économique recherche une diversification des sources d'énergie

Cette politique passe par une augmentation de ses capacités internes par des facilités accordées au secteur privé dans la production de produits dérivés du pétrole et la distribution d'énergie. Elle passe aussi par une diversification des sources d'approvisionnement de façon à sécuriser celles-ci contre les risques de sécurité et d'embargo 52 ( * ) . Elle passe également par une réorientation vers des énergies moins polluantes (remplacement du charbon par le gaz) et le recours à des énergies décarbonnées. Plusieurs projets de centrales nucléaires sont en cours de réalisation ou d'étude.

5. Une économie ouverte sur l'extérieur

a) Un commerce extérieur réorienté vers le Moyen-Orient et l'Asie

Depuis 2001, la Turquie a poursuivi son ouverture au commerce international. Selon les données du Turkish Statiscal Institute, les exportations, d'un montant de 168 Mds $ en 2018 (31 Mds en 2001 représentent 21,95 % du PIB (15,75% en 2001). Les importations, d'un montant de 223 Mds $ en 2018 (46 Mds en 2001) représentent 29,05 % du PIB (20,75% en 2001).

L'Union européenne reste le premier partenaire commercial de la Turquie avec des échanges commerciaux en hausse. Elle représente 50 % des exportations turques pour un montant 84Mds $ et 36,2 % de ses importations avec un montant de 81 Mds $. Elle reste un débouché indispensable aux productions turques. Comme partout dans le monde, les pays de l'Union européenne voient leurs parts de marché s'effriter progressivement au profit des pays de la zone Asie-Pacifique (Chine, Inde, Corée du sud).

Les principaux clients de la Turquie sont traditionnellement l'Allemagne (9,6 %), le Royaume-Uni (6,6 %), l'Italie (5,7 %), l'Irak (5,0 %), les États-Unis (4,9 %), l'Espagne (4,6 %) et la France (4,3 %, 7ème rang).

Ses principaux fournisseurs demeurent la Russie (9,9% en 2018) 53 ( * ) , la Chine (9,3 %), l'Allemagne (9,2 %), les États-Unis (5,5 %), l'Italie (4,6 %), l'Inde (3,4 %) la Grande-Bretagne (3,3 %), la France (3,3 %, 8ème rang) et l'Iran (3,1 %).

On constate que ces hiérarchies évoluent relativement peu dans le temps.

Ses capacités d'exportation sont très diversifiées allant de la fourniture de produits à hautes technologies à bas prix vers les pays développés à celle de produits de moyennes gammes (agriculture, santé, mécanique) vers les pays en développement.

La Turquie se montre active sur les marchés extérieurs en Afrique (Maghreb, Afrique noire et de l'est) en Asie centrale, dans le Moyen-Orient et dans les Balkans. Elle a une véritable politique d'influence en appui de de ses actions de prospection (voir infra p.43). Cependant cette ouverture en direction de l'Asie centrale, des Balkans et des pays arabes 54 ( * ) , n'a pas fondamentalement bouleversé les courants d'échanges qui restent très dépendants de la structure des importations (énergie, produits industriels, avec une place particulière aux échanges liés à l'implantation d'unités de production en Turquie par exemple dans le secteur de l'automobile) et de celle des exportations (produits industriels). La hiérarchie entre clients et fournisseurs reste assez stable avec un déplacement en longue période de l'Europe et des Etats-Unis vers l'Asie-Océanie, tendance générale observée dans le commerce mondial.

b) Le développement croissant des investissements étrangers en Turquie.

Jusqu'en 2002, le montant total des IDE en Turquie s'élevait tout juste à 15 Mds $. Au cours de la période 2003-2017, le pays a attiré environ 193 Mds $ d'IDE. Les secteurs de la finance et de l'industrie manufacturière ont attiré le plus grand nombre d'IDE, en se diversifiant avec l'ambition de la Turquie d'occuper une position plus élevée dans la chaîne de valeur mondiale. Au cours des 15 dernières années, l'Europe (Royaume-Uni : 11,9 %, Pays Bas : 11,6 %, Espagne et Allemagne : 6,5 %, Autriche : 6,1 %), les États-Unis (9,3 %) et les pays du Golfe (9,4 %) ont les principaux investisseurs. La part de l'Asie a augmenté de façon sensible mais n'atteint pas les niveaux des partenaires traditionnels. En fin 2017, l'on dénombrait en Turquie 58 400 entreprises à capitaux étrangers, contre 5 600 en 2002.

Depuis le tournant de la décennie 2000-2010, caractérisée par une phase d'investissement massif des entreprises françaises, on observe sur les dix dernières années, une phase de consolidation avec toutefois l'arrivée de nouveaux acteurs importants. Les investissements français en Turquie ont principalement pour objet de se rapprocher d'un important marché de consommation, d'intégrer la Turquie dans une chaîne de valeur mondiale, et d'améliorer la compétitivité/coût des produits vendus localement. Ils ont un effet positif sur la compétitivité des entreprises françaises, dans le pays et globalement. Les trois secteurs clés de la relation bilatérale franco-turque sont l'automobile, le textile, la pharmacie.

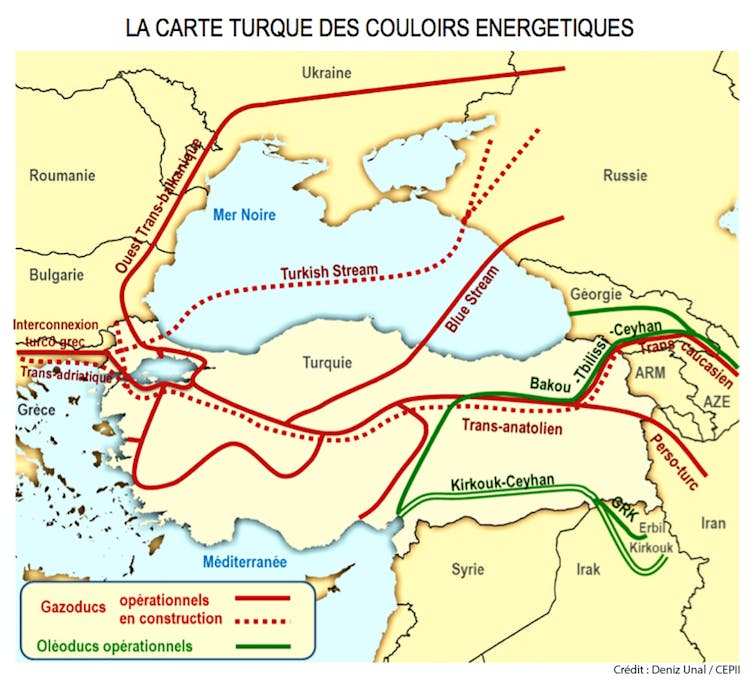

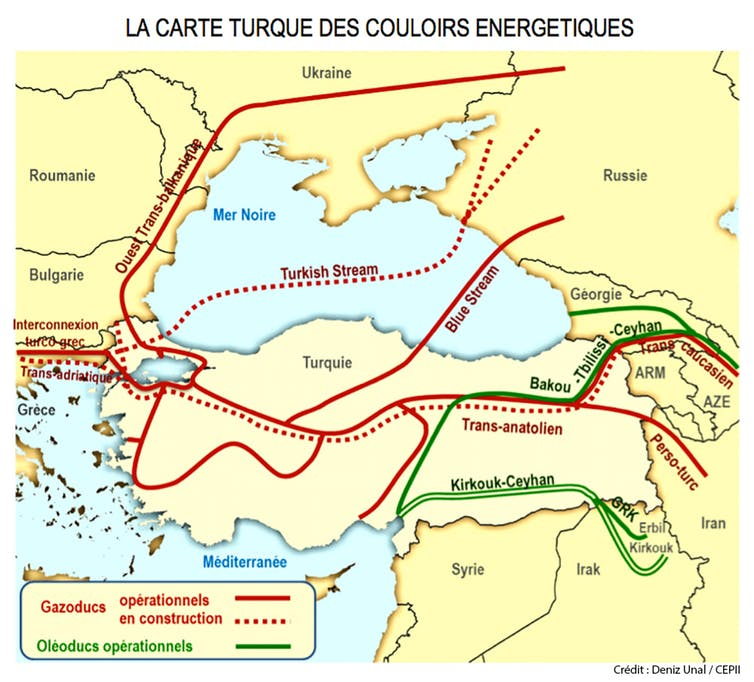

c) Une position clé dans le système de transports des hydrocarbures

Par sa situation géographique spécifique, la Turquie est devenue un acteur clef dans le système d'approvisionnement européen en hydrocarbures grâce au développement sur son territoire d'un réseau dense d'oléoducs et de gazoducs.

Les détroits du Bosphore et des Dardanelles, par où transitent des cohortes de tankers depuis la mer Noire jusqu'à la Méditerranée via la mer de Marmara, sont parmi les plus exposés aux catastrophes maritimes. Afin de réduire leur encombrement, de mieux satisfaire ses besoins énergétiques et de s'imposer comme un axe majeur entre l'Orient et l'Occident, la Turquie a favorisé des projets traversant et desservant son territoire.

Trois oléoducs principaux desservent le port turc de Ceyhan, situé sur la Méditerranée : celui qui, depuis Bakou et Tbilissi, achemine le pétrole brut d'Azerbaïdjan (ainsi, parfois, que du Kazakhstan et du Turkménistan) et le double couloir par lequel, depuis Kirkouk, transite du pétrole irakien 55 ( * ) .

{kind=link}

L'oléoduc Kirkouk-Ceyhan est un couloir double. GRK : gouvernement régional du Kurdistan irakien. Deniz Unal/CEPII (blog du CEPII, billet du 8 juin 2018, « Ankara - Téhéran - Moscou, axe énergétique et géopolitique »)

Les gazoducs de transit international sont plus nombreux :

• à l'est, trois acheminent le gaz, deux depuis la mer Caspienne et l'Azerbaïdjan (le Trans-caucasien ) et un autre depuis l'Iran. Un autre couloir issu d'Azerbaïdjan, le Trans-anatolien (TANAP), est en construction pour desservir aussi bien la Turquie que l'Europe via une extension transadriatique ;

• au nord, la Russie alimente la Turquie (son deuxième marché pour le gaz après l'Allemagne) via le Blue Stream qui traverse la mer Noire. Elle le fait aussi à l'ouest via le couloir Ukraine-Moldavie-Roumanie-Bulgarie ( Ouest transbalkanique ). Ce couloir sera bientôt remplacé par le Turkish Stream en cours de construction.

La Turquie est ainsi devenue une plaque tournante de la distribution d'énergie et le point de passage d'équipements qui sont des investissements très lour ds (40/50 ans) ce qui n'est pas sans conséquence sur son positionnement géostratégique ( voir inf ra p. 97).

* 41 La population progresse d'un peu plus de 1% par an avec un taux de natalité de 16,10%o et un taux de mortalité de 5,30%o Pour autant le taux de fécondité est actuellement de 2,07.

* 42 Économiste en poste durant vingt-quatre ans à la Banque mondiale, ayant la confiance des bailleurs de fonds internationaux, nommé membre du gouvernement dirigé par le Premier ministre Bülent Ecevit (CHP) il a pu obtenir une intervention de sauvetage sans précédent du Fonds monétaire international (FMI). Il a siégé jusqu'en 2003 à la Grande Assemblée nationale comme député CHP d'Istanbul. Il a été administrateur du Programme des Nations Unies pour le développement (PNUD) de 2005 à 2009.

* 43 En 2001, le Fonds monétaire international a injecté 25 milliards de dollars en accompagnement d'un resserrement de la discipline fiscale et monétaire.

* 44 A l'époque, l'AKP s'adressait prioritairement aux "exclus" de la stratégie du développement, notamment les populations qui, sous l'effet de l'exode rural, se sont massivement installées dans les bidonvilles en périphérie des grandes villes et aux milieux des entreprises (PME, ETI) de l'intérieur de l'Anatolie, de tradition conservatrice.

* 45 Le produit intérieur brut à parité de pouvoir d'achat est de 2 292,51Mds £ en 2018 selon le FMI.

* 46 Banque mondiale : soit une moyenne annuelle de 6,9%

* 47 OCDE Études économiques - Turquie -juillet 2018 http://www.oecd.org/fr/eco/etudes/Turquie-2018-OECD-%C3%A9tude-economique-synth%C3%A8se_.pdf

* 48 Dont 3,6 millions de réfugiés syriens.

* 49 OCDE Études économiques - Turquie -juillet 2018 http://www.oecd.org/fr/eco/etudes/Turquie-2018-OECD-%C3%A9tude-economique-synth%C3%A8se_.pdf

* 50 Elle a connu un très fort rattrapage quant à la consommation d'énergie par tête entre 1965 et 2016, la Turquie (+31). Dépourvue de ressources naturelles mais très industrialisée, elle a encore une intensité énergétique bien plus faible que les pays avancés (0,71 en 2016). L'enrichissement par tête de la Turquie depuis les années 1960 a été moins énergivore que celui d'autres pays émergents.

* 51 La Turquie, dans le cadre aussi de contrats à long terme, achète aussi du gaz naturel liquéfié (GNL), acheminé par des méthaniers, à l'Algérie (8 %) et au Nigéria (2 %). Elle se fournit enfin sur le marché spot, autrement dit au comptant et à court terme, auprès de quelques fournisseurs (9 % dont 3 % auprès du Qatar).

* 52 C'est ainsi que la Turquie a investi dans la modernisation de ces terminaux GNL pour accueillir des méthaniers de grandes capacités, en provenance notamment du Qatar .

* 53 De troisième fournisseur en 2017, la Russie devient le premier en 2018

* 54 Les actions en direction des pays arabes notamment au Moyen-Orient ont été affectés par le positionnement de la Turquie dans le contexte des révolutions arabes.

* 55 Ce double couloir - le premier est en service depuis 1976, le second depuis 1987 - n'est plus complètement opérationnel : il a subi l'usure du temps et de nombreux attentats. Depuis, les approvisionnements de la Turquie via les champs pétrolifères du nord de l'Irak ont sensiblement diminué. Le gouvernement de Bagdad a lancé des appels d'offres visant la construction d'un nouvel oléoduc jusqu'à la frontière turque