Rapport d'information n° 661 (2018-2019) de M. Jean-Marie VANLERENBERGHE , rapporteur général, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 10 juillet 2019

Disponible au format PDF (885 Koctets)

-

Les observations du rapporteur général

-

AVANT-PROPOS

-

I. POUR LES COMPTES SOCIAUX, UN QUASI RETOUR

À L'ÉQUILIBRE SANS LENDEMAIN ?

-

A. EN 2018, UNE AMÉLIORATION SIGNIFICATIVE DU

FAIT DU DYNAMISME DES RECETTES

-

B. LES LOURDES INCERTITUDES QUI PÈSENT SUR

LA TRAJECTOIRE DES COMPTES SOCIAUX DÈS 2019

-

A. EN 2018, UNE AMÉLIORATION SIGNIFICATIVE DU

FAIT DU DYNAMISME DES RECETTES

-

II. UN POINT SUR L'APPLICATION DE QUELQUES MESURES

PHARES DE LA LFSS POUR 2018

-

A. OMBRES ET LUMIÈRES DES MESURES DE POUVOIR

D'ACHAT DE LA LFSS POUR 2018

-

B. LA RÉFORME DE LA PROTECTION SOCIALE DES

TRAVAILLEURS INDÉPENDANTS : L'INTÉGRATION DU RSI AU

RÉGIME GÉNÉRAL EN BONNE VOIE, LA SIMPLIFICATION DES

COTISATIONS SOCIALES DES TRAVAILLEURS INDÉPENDANTS TOUJOURS EN

ATTENTE

-

1. L'intégration du RSI au sein du

régime général : le rendez-vous du 1er janvier 2020

en bonne voie d'être tenu

-

a) Le maintien d'un accueil dédié

des travailleurs indépendants

-

b) Le maintien d'une gouvernance de la protection

sociale des travailleurs indépendants par leurs

représentants

-

c) Le transfert des personnels du RSI en voie de

finalisation

-

d) L'adaptation progressive des systèmes

d'information pour éviter un nouveau « big

bang »

-

e) Une gestion optimisée du patrimoine

immobilier

-

a) Le maintien d'un accueil dédié

des travailleurs indépendants

-

2. Les cotisations sociales des travailleurs

indépendants : une simplification des procédures de

recouvrement à l'oeuvre, la simplification des modalités de

calcul toujours à l'état de projet

-

1. L'intégration du RSI au sein du

régime général : le rendez-vous du 1er janvier 2020

en bonne voie d'être tenu

-

A. OMBRES ET LUMIÈRES DES MESURES DE POUVOIR

D'ACHAT DE LA LFSS POUR 2018

-

I. POUR LES COMPTES SOCIAUX, UN QUASI RETOUR

À L'ÉQUILIBRE SANS LENDEMAIN ?

-

TRAVAUX DE LA COMMISSION

-

I. AUDITIONS

-

Audition de M. Gérald Darmanin,

ministre de l'action et des comptes publics

-

Audition de Mme Mathilde Lignot-Leloup,

directrice de la sécurité

sociale,

M. Yann-Gaël Amghar, directeur de l'Acoss,

et M. Alain Griset, président de l'U2P

-

Audition de M. Renaud Villard,

directeur de la Cnav,

M. Philippe Renard, directeur général de la Caisse nationale déléguée pour la sécurité sociale des travailleurs indépendants,

et Mme Aurélie Combas-Richard, directrice de la mission de pilotage

de l'intégration du RSI à la Cnam.

-

Audition de MM. Jean-Claude Barboul,

président,

et François-Xavier Selleret, directeur général de l'Agirc-Arrco

-

Audition de Mme Patricia Ferrand,

présidente,

MM. Éric Le Jaouen, premier vice-président,

et Vincent Destival, directeur général de l'Unédic

-

Audition M. Yann-Gaël Amghar,

directeur,

et Alain Gubian, directeur financier

de l'Agence centrale des organismes de sécurité sociale (Acoss)

-

Audition de

M. Denis Morin,

président de la 6ème chambre de la Cour des comptes

-

Audition de M. Gérald Darmanin,

-

II. EXAMEN EN COMMISSION

-

I. AUDITIONS

N° 661

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 10 juillet 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1) de la commission des

affaires sociales (2) sur l'

application de la loi de financement

de la sécurité sociale pour 2018

et sur la

situation

et les

perspectives

des comptes

sociaux

,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général

|

(1) Cette mission d'évaluation est composée de : M. Jean-Noël Cardoux, président ; Mme Michelle Meunier, M. Jean-Marie Vanlerenberghe, vice - présidents ; M. Michel Amiel, Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, secrétaires ; MM. Bernard Bonne, Yves Daudigny, Gérard Dériot, Mmes Catherine Deroche, Élisabeth Doineau, Corinne Féret, Pascale Gruny, MM. Alain Milon, René-Paul Savary. (2) Cette commission est composée de : M. Alain Milon, président ; M. Jean-Marie Vanlerenberghe, rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing, vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Monique Lubin, Viviane Malet, Brigitte Micouleau, Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, Patricia Schillinger, M. Jean Sol, Dominique Théophile, M. Jean-Louis Tourenne, Mme Sabine Van Heghe. |

|

|

2) Sur l'application des mesures de la LFSS pour 2018 en faveur du pouvoir d'achat des actifs - Les diminutions de cotisations et contributions sociales acquittées par les actifs et la hausse concomitante de la CSG de 1,7 point sur la quasi-totalité des revenus s'est traduite, en 2018, par un gain net pour les finances publiques de 5,6 milliards d'euros. - Ce résultat paradoxal est principalement dû au caractère progressif de l'exonération des contributions des salariés à l'assurance chômage, qui a limité le gain des actifs sur leurs revenus d'activité à 1,1 milliard d'euros. - La perte de pouvoir d'achat des titulaires de pensions de retraite ou d'invalidité du fait de la hausse de la CSG a, en revanche, été sensible (4,3 milliards d'euros). Cela a conduit le Gouvernement à revoir le dispositif à deux reprises dans le courant de l'automne dernier. - La suppression en droit des contributions salariales à l'assurance chômage peut changer la nature du droit à l'indemnisation des salariés désormais non-cotisants. La diminution annoncée des indemnités perçues par les personnes au chômage dont la rémunération excédait 4 500 euros par mois, à partir du septième mois, en fournira peut-être la première illustration. - La compensation des contributions non perçues par l'Unedic a coûté 103 millions d'euros au régime général de la sécurité sociale en 2018, la ressource affectée à l'Acoss s'étant révélée insuffisante. 3) Sur l'intégration du Régime social des indépendants (RSI) au sein du régime général de la sécurité sociale - La prise à temps des mesures réglementaires par le Gouvernement et le pilotage resserré de la réforme dans les caisses du régime général, point sur lequel le Sénat avait insisté, permettent d'envisager la bascule de la sécurité sociale des travailleurs indépendants dans le régime général le 1 er janvier 2020 avec sérénité. - Les spécificités des travailleurs indépendants continueront d'être prises en compte dans le régime général à travers différentes formes d'accueil dédié : les compétences des anciens points d'accueil du RSI seront élargies aux questions fiscales et des parcours spécifiques (créateurs d'entreprise, indépendants en difficultés...) seront créés. - Avec près de 95 % des personnels du RSI ayant déjà accepté leur nouvelle affectation, le transfert des agents vers les caisses du régime général est en bonne voie. Les précautions prises en matière informatique (adaptation progressive du système d'information du régime général validée par le comité de surveillance, maintien des outils du RSI tant que les nouveaux ne sont pas opérationnels...) apportent des garanties contre le risque de nouvelle « catastrophe industrielle ». - En revanche, malgré le développement du téléservice des Urssaf permettant au travailleur indépendant de moduler le paiement de ses cotisations en fonction de ses revenus, le chantier de la simplification du calcul des cotisations reste entier. |

AVANT-PROPOS

___________

Mesdames, Messieurs,

Ce rapport d'information sur l'application de la loi de financement de la sécurité sociale (LFSS) devient un « classique » des travaux du rapporteur général de la commission des affaires sociales sous l'égide de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Cette tradition, pour être récente (depuis 2015), n'en est pas moins heureuse et est appelée à s'inscrire dans le temps.

En effet, même si le cycle des LFSS ne comporte pas actuellement d'équivalent de ce que les lois de règlement du budget et d'approbation des comptes de l'Etat sont aux lois de finances, il est en fait au moins aussi nécessaire de réserver un temps de l'année à faire le bilan de l'application de chaque LFSS - ce que, dans une autre assemblée, on nommerait un « printemps de l'évaluation ».

D'une part, parce que la nature des LFSS, moins normatives que les lois de finances pour ce qui concerne le caractère limitatif des dépenses, en rend indispensable le suivi de l'exécution.

D'autre part, parce que même si les documents annexés aux projets de loi de financement de la sécurité sociale sont en général de grande qualité et apportent des éléments d'information intéressants aux parlementaires, ils ne peuvent être exploités de façon convenable à l'automne, à la fois par manque de temps et par l'accent alors naturellement mis sur les mesures nouvelles du PLFSS déposé par le Gouvernement.

Le présent rapport d'information fera donc tout d'abord un bilan chiffré de l'année 2018 pour les comptes sociaux, en partant du périmètre de la LFSS (régime général et Fonds de solidarité vieillesse et autres régimes obligatoires de base de la sécurité sociale) avant d'élargir la perspective à l'ensemble des administrations de sécurité sociale au sens « maastrichtien » du terme.

Il s'intéressera ensuite à la trajectoire prévisible des comptes sociaux en 2019 et au-delà.

Enfin, il s'efforcera d'apporter un regard plus qualitatif sur l'application de deux mesures emblématiques de la LFSS pour 2018 : les baisses de cotisations et contributions sociales des salariés compensées par une augmentation de la contribution sociale généralisée (CSG), ainsi que l'intégration du régime social des indépendants (RSI) au sein du régime général.

Il s'agit ainsi d'esquisser l'évolution que pourraient prendre les travaux printaniers de la Mecss pour la préparation de ce rapport, notamment si des « lois d'approbation des comptes de la sécurité sociale » devaient voir le jour à l'avenir. Pour la même raison, les comptes rendus des nombreuses auditions réalisées dans le cadre de la Mecss ou de la commission des affaires sociales pour contrôler tel ou tel aspect de l'application de la LFSS pour 2018 ont été annexés à ce document.

I. POUR LES COMPTES SOCIAUX, UN QUASI RETOUR À L'ÉQUILIBRE SANS LENDEMAIN ?

A. EN 2018, UNE AMÉLIORATION SIGNIFICATIVE DU FAIT DU DYNAMISME DES RECETTES

L'année 2018 s'est caractérisée par une amélioration significative des comptes des administrations de sécurité sociale (ASSO) dans leur ensemble et, en leur sein, du régime général de la sécurité sociale et du Fonds de solidarité vieillesse (FSV).

Ainsi, de manière à la fois symbolique et significative, le solde du régime général et du FSV sont presque revenus à l'équilibre l'année dernière - cet équilibre étant même atteint pour le régime général stricto sensu .

En élargissant l'analyse au périmètre des ASSO, la sphère sociale a renforcé sa contribution positive au solde des administrations publiques.

1. Le quasi-équilibre du régime général et du Fonds de solidarité vieillesse

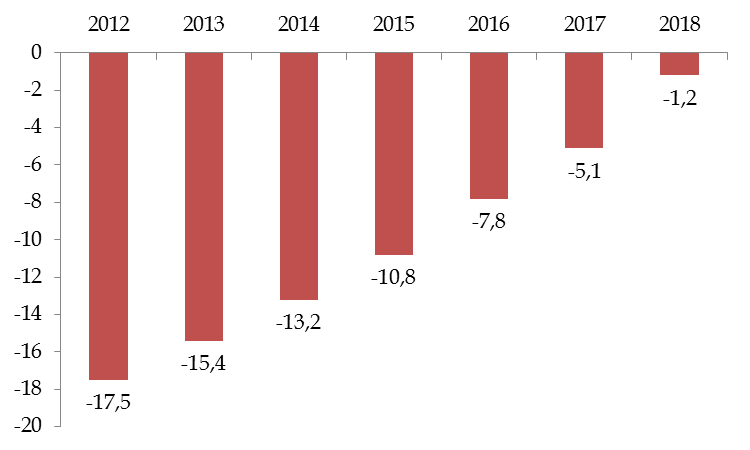

Les comptes consolidés du régime général et du FSV ont affiché un déficit de 1,2 milliard d'euros en 2018.

Ce résultat est meilleur que le solde voté par le Parlement à l'article 32 de la loi de financement de la sécurité sociale (LFSS) pour 2018, qui s'élevait à - 2,2 milliards d'euros. Il est en revanche légèrement moins bon que la prévision rectifiée qui figurait en deuxième partie de la LFSS pour 2019 adoptée à l'automne dernier (déficit de « seulement » 1 milliard d'euros).

Il s'inscrit en tout cas dans la continuité de l'amélioration constatée ces dernières années et que retrace le graphique ci-après.

Solde du régime général et du FSV de 2012 à 2018

(en milliards d'euros)

Source : Lois de financement de la sécurité sociale

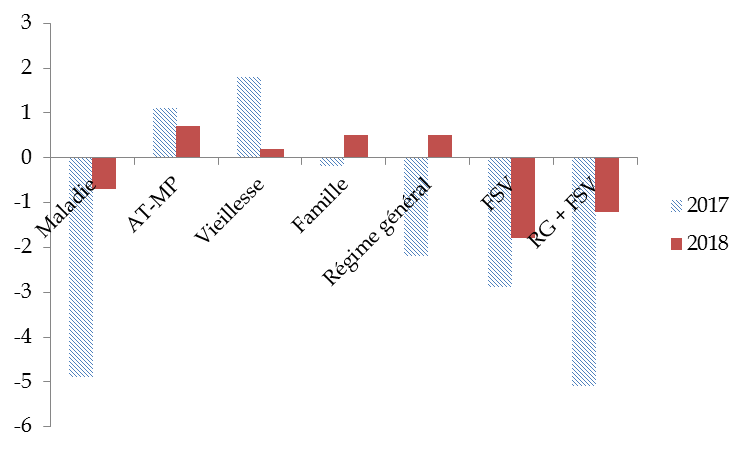

Dans le détail, la plupart des branches du régime général ont été en excédent en 2018. Seule la branche maladie est restée dans le rouge, avec toutefois une réduction très notable de son déficit, qui est passé de 4,9 milliards d'euros en 2017 à 0,7 milliard en 2018. De même, si le FSV est resté déficitaire (- 1,8 milliard d'euros), son solde s'est amélioré de 1,1 milliard d'euros en un an.

Évolution du solde des branches du régime général entre 2017 et 2018

(en milliards d'euros)

Source : Commission des comptes de la sécurité sociale

Comme toujours, l'analyse en termes de gestion de l'évolution de ces résultats par branche reste délicate, notamment du fait des transferts de recettes intervenant chaque année dans le cadre de la LFSS. Néanmoins, la tendance générale au rééquilibrage des comptes et l'amélioration de la situation financière de la branche maladie et du FSV constituent des éléments positifs, notamment parce qu'il revient à chaque branche d'éponger « sa » dette sociale actuellement logée à l'Agence centrale des organismes de sécurité sociale ( cf. ci-après).

Au bénéfice de ces précisions, le rapporteur général se félicite de ce résultat global pour l'année 2018, dans la droite ligne de l'amélioration progressive des comptes de la sécurité sociale depuis l'important « trou d'air » qui suivi la crise économique de 2008.

Néanmoins, le détail des facteurs d'explication du solde du régime général et du FSV amènent à tempérer cette satisfaction. En effet, comme le souligne la Cour des comptes dans son tout récent rapport sur la situation financière de la sécurité sociale en 2018, les facteurs conjoncturels ont joué un rôle déterminant, en particulier dans l'amélioration des recettes 1 ( * ) .

a) Des recettes en forte augmentation

En 2018, les ressources affectées au régime général et au FSV se sont élevées à 394,5 milliards d'euros, en forte hausse par rapport à 2017 (+ 3,4 %) . Le principal facteur d'explication en a été la progression, dans les mêmes proportions, de la masse salariale (+ 3,5 %), laquelle a ainsi affiché le même dynamisme qu'en 2017.

Le produit d'autres recettes a également augmenté de manière significative, au-delà des prévisions de la LFSS à hauteur de 0,9 milliard d'euros. Il s'agit en particulier :

- des prélèvements sur les revenus du capital , du fait de la mise en place du prélèvement forfaitaire unique qui s'est traduite par une augmentation des distributions de dividendes ;

- du relèvement des droits tabac , qui a entraîné une diminution de la consommation dans une proportion moindre qu'initialement envisagé.

Du point de vue de la structure des recettes du régime général et du FSV, le mouvement, observé depuis plusieurs années, de diminution de la part des cotisations sociales au profit des impositions affectées, s'est poursuivi en 2018 , principalement sous l'effet de la mise en oeuvre des mesures de pouvoir d'achat de la LFSS pour 2018 2 ( * ) .

Au bout du compte, les cotisations représentaient que 56 % des recettes du régime général l'année dernière contre environ 60 % il y a trois ans. Cette tendance devrait nettement s'accentuer en 2019 du fait des diminutions de cotisations et contributions patronales destinées à remplacer le crédit d'impôt compétitivité emploi qui s'est éteint le 31 décembre 2018 ; la part des cotisations devrait ainsi à peine excéder 50 % cette année.

Le tableau suivant récapitule le montant et l'évolution des différents types de recettes du régime général et du FSV en 2018 ainsi que leur évolution sur un an.

Ressources nettes du régime général et du FSV en 2018

(en millions d'euros)

|

Recettes |

2017

|

2018 |

|

|

Montant |

Évolution en % |

||

|

Cotisations sociales |

217 630 |

215 390 |

- 1% |

|

Cotisations prises en charge par l'État |

6 037 |

5 963 |

- 1,2 % |

|

Contributions, impôts et taxes |

151 409 |

165 276 |

+ 9,2 % |

|

CSG |

91 069 |

116 689 |

+ 28,1 % |

|

Contributions sociales diverses |

13 356 |

11 240 |

- 15,8 % |

|

Impôts et taxes |

46 985 |

37 347 |

- 20,5 % |

|

Charges liées

|

2 907 |

1 981 |

+ 31,8 % |

|

Transferts nets |

3 727 |

3 670 |

- 1,5 % |

|

Autres produits nets |

5 592 |

6 184 |

+ 10,6 % |

|

TOTAL |

381 489 |

394 503 |

+ 3,4 % |

Source : Commission des comptes de la sécurité sociale

Conséquence logique de la disparition des cotisations des salariés à l'assurance maladie et de l'augmentation de 1,7 point de la plupart des taux d'imposition à la CSG, le montant net des cotisations a diminué d'environ 1 % en 2018.

À l'inverse, le montant des impositions a fortement augmenté (+ 9,2 %) en raison de la très forte hausse du produit de la CSG, passé à 116,7 millions d'euros (+28,1 %) . À titre de comparaison, le montant net de l'impôt sur le revenu s'est élevé à 73 milliards d'euros en 2018 ; la CSG représente donc désormais 1,6 fois le montant de cet impôt. La baisse du montant des autres impositions traduit notamment le changement d'affectation de TVA, à hauteur de 9,6 milliards d'euros, afin de compenser la diminution (puis la suppression) des contributions des salariés à l'assurance chômage.

b) Des dépenses plus élevées que prévu avec un « effet retraites » assez marqué

S'agissant des dépenses , elles ont progressé moins vite que les recettes, ce qui explique l'amélioration du solde du régime général et du FSV.

Pour autant, elles se sont établies à 395,7 milliards d'euros en 2018 , ce qui représente une augmentation significative par rapport à 2017 (+ 2,4 %) et ce qui excède également la prévision votée dans le cadre de la LFSS pour 2018 3 ( * ) .

Le tableau suivant rend compte du montant de ces dépenses par branche.

Répartition des dépenses du régime général et du FSV en 2018

(en millions d'euros)

|

Branche |

2017

|

2018 |

|

|

Montant |

Évolution en % |

||

|

Maladie |

206 551 |

211 500 |

+ 2,4 % |

|

AT-MP |

11 728 |

12 045 |

+ 2,7 % |

|

Famille |

49 957 |

49 945 |

0 % |

|

Vieillesse |

129 830 |

133 636 |

+ 2,9 % |

|

FSV |

19 564 |

18 968 |

- 3 % |

|

Transferts RG - FSV |

31 057 |

30 359 |

- 2,2 % |

|

Dépenses consolidées RG + FSV |

386 573 |

395 735 |

+ 2,4 % |

Source : Commission des comptes de la sécurité sociale

Les dépenses de la branche famille sont restées stables en 2018 , après trois années consécutives de baisse. Cette stabilité traduit un double effet en sens inverse :

- d'une part, la revalorisation des prestations sur la base d'une inflation constatée à 1 % au 1 er avril 2018, soit un effet de 0,8 % en moyenne annuelle contre 0,3 % l'année précédente ;

- d'autre part, la diminution de l'effectif des bénéficiaires, à hauteur de 0,7 point, du fait d'un moindre recours au congé parental et de la diminution du nombre des naissances.

Le dynamisme des dépenses de la branche maladie est, pour sa part, resté contenu, à + 2,4 % . Dans ce périmètre, l'objectif national de dépenses d'assurance maladie (Ondam) fixé par la LFSS a, une nouvelle fois, été respecté, ces dépenses étant restées en-deçà de l'objectif rectifié à hauteur de 190 millions d'euros.

Une nouvelle fois, les sous-objectifs composant l'Ondam ont connu des évolutions divergentes :

- les dépenses de soins de ville (89,2 milliards d'euros), ont augmenté de 2,3 %. Ce chiffre est au-dessus de l'objectif initial de la LFSS pour 2018 (à hauteur de 270 millions d'euros) mais en-dessous de l'objectif rectifié dans le cadre de la LFSS pour 2019 ;

- les dépenses à destination des établissements de santé (80,4 milliards d'euros) ont augmenté de 2 % et sont en sous-exécution de 325 millions d'euros par rapport à l'objectif initial. L'activité des établissements hospitaliers a diminué sans qu'il y ait à ce phénomène une explication claire à ce stade, comme la Cour des comptes l'a constaté devant la commission des affaires sociales lors de son audition du 2 juillet. Il est à relever que l'ensemble des crédits destinés aux établissements initialement gelés ont été débloqués et que, de surcroît, une enveloppe supplémentaire de 300 millions d'euros leur a été attribuée en mars 2019, en toute fin d'exécution. A défaut, la sous-exécution de ce sous-objectif de l'Ondam aurait été encore plus prononcée ;

- l'Ondam médico-social s'est élevé à 20,4 milliards d'euros, soit + 1,9 % par rapport à 2017. Il a été réduit de 120 millions d'euros par rapport à l'objectif initial ;

- la contribution au fonds d'intervention régional (FIR) et les « autres prises en charge » n'ont que peu divergé par rapport à l'objectif initial.

En revanche, les dépenses de la branche vieillesse ont nettement progressé en 2018 : + 2,9 %, à 133,6 milliards d'euros . Ce phénomène s'explique par la conjonction de deux facteurs de hausse :

- d'une part, l'achèvement du recul de l'âge de départ à la retraite qui aboutit à ce que désormais, une génération pleine part de nouveau à la retraite sur une année ;

- d'autre part, l'effet en année pleine de la revalorisation de 0,8 % des pensions applicable au 1 er octobre 2017.

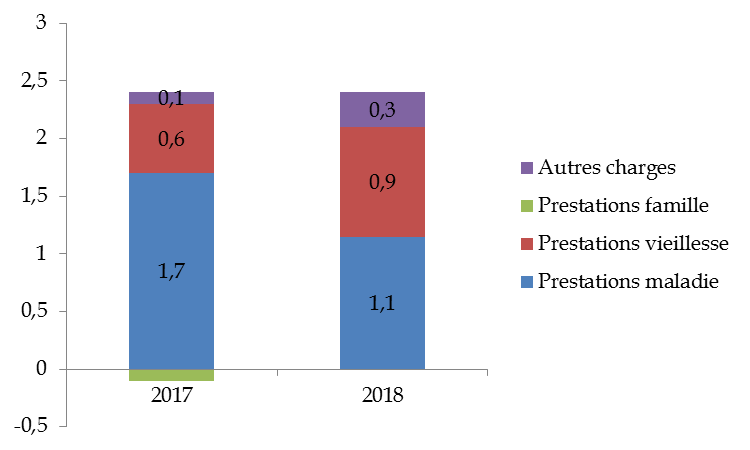

Au niveau global, l'augmentation des dépenses du régime général et du FSV se situe à un niveau proche de 2017, avec une répartition différente de cette hausse entre les branches, la contribution de la branche vieillesse s'étant accrue tandis que celle de la branche maladie a diminué, comme l'illustre le graphique ci-dessous.

Contribution à la croissance des dépenses par poste (en points)

Source : Direction de la sécurité sociale

c) Le léger déficit des autres régimes de base de sécurité sociale

Selon des données encore provisoires, le solde des autres régimes de base de sécurité sociale serait de - 0,2 milliard d'euros, alors que ces mêmes régimes ont affiché, en 2017, un excédent de 0,2 milliard d'euros.

Le principal facteur de cette évolution tient à la Caisse nationale de retraite des agents des collectivités locales (CNRACL, en charge du régime de base des agents des fonctions publiques territoriale et hospitalière) dont le résultat, à l'équilibre en 2017, s'est dégradé de 0,6 milliard d'euros en 2018. Outre l'impact de la revalorisation des pensions de base déjà décrite précédemment, cette caisse a subi l'effet d'un rétrécissement de l'assiette des cotisations du fait de moindres recrutements et du report de la montée en charge de l'accord « parcours professionnel, carrières et rémunérations » (PPCR) de 2018 à 2019.

Le tableau suivant retrace les soldes des différents régimes de base hors régime général.

Solde des régimes de base hors régime général en 2017 et 2018

(en milliards d'euros)

|

Régime / caisse |

2017 |

2018 |

|

Régimes des indépendants* |

0,2 |

0,2 |

|

MSA (exploitants agricoles) |

-0,2 |

0 |

|

CNAVPL |

0,3 |

0,1 |

|

CNBF |

0,1 |

0,1 |

|

Autres régimes de salariés |

0,1 |

-0,5 |

|

MSA (salariés agricoles) |

0 |

0 |

|

CANSSM (mines) |

0 |

0 |

|

ENIM (marins) |

0 |

0 |

|

CNMSS (militaires) |

0 |

0 |

|

CRPCEN |

0,1 |

0,1 |

|

CNRACL |

0 |

-0,6 |

|

Autres régimes spéciaux (provisoire) |

-0,1 |

0,1 |

|

Total régimes spéciaux |

0,2 |

-0,2 |

* Hors RSI, désormais intégré au régime général

Source : Commission des comptes de la sécurité sociale

De ce fait, le solde de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV , comprenant le régime général et les régimes spéciaux et constituant le périmètre actuel des LFSS aux termes de la loi organique, s'est établi en 2018 à - 1,4 milliard d'euros .

L'amélioration est, là aussi, très nette par rapport à 2017 (déficit de 4,8 milliards d'euros). C'est également un résultat meilleur que la prévision figurant à l'article 31 de la LFSS pour 2018 (déficit de 2,2 milliards d'euros).

2. Le renforcement de l'excédent des administrations de sécurité sociale (ASSO) prises dans leur ensemble

En élargissant l'analyse à l'ensemble des « administrations de sécurité sociale » (ASSO) au sens du Traité de Maastricht, qui constitue le périmètre des lois de programmation des finances publiques (LPFP) ainsi que des programmes de stabilité (PSTAB) transmis par la France à la Commission européenne, l'année 2018 a renforcé le retour à l'excédent budgétaire constaté en 2017 pour la première fois depuis 2008.

Exprimé en points de PIB, l'excédent est ainsi passé de 0,2 point en 2017 à 0,5 point en 2018 .

Tout comme l'année dernière, ce constat est à relativiser fortement en termes de capacité de financement des différentes ASSO. En effet, ce résultat demeure principalement tiré vers le haut par le résultat de la Caisse d'amortissement de la dette sociale (Cades). Si, comme le dit l'adage, « qui paye ses dettes s'enrichit », les ASSO enregistrent bel et bien un nouveau résultat positif. Mais, hors remboursement de la dette de la sécurité sociale, il reste plus exact de parler de moindre déficit que de véritables excédents.

Le tableau suivant montre le passage du solde des ROBSS et du FSV précédemment étudiés à celui de l'ensemble des ASSO en 2018.

Passage du résultat comptable du régime général et du FSV au solde des ASSO

(en milliards d'euros)

|

Résultat comptable du régime général et du FSV |

- 1,2 |

|

Retraitements réalisés en comptabilité nationale |

- 1,1 |

|

Dotations et reprises sur provisions |

0,1 |

|

Investissements et opérations en capital |

- 0,6 |

|

Soulte des IEG - intérêts et écarts d'évaluation enregistrés en ressource CNAV |

- 0,3 |

|

Autres |

- 0,2 |

|

Besoin de financement du régime général et du FSV au sens de Maastricht |

- 2,3 |

|

Besoin de financement du régime général et du FSV au sens de Maastricht y compris l'Acoss |

- 3,3 |

|

Régimes complémentaires |

1,1 |

|

Assurance chômage |

- 2,7 |

|

Cades |

14,8 |

|

FRR |

- 1,2 |

|

Organismes dépendant des administrations de sécurité sociale (dont hôpitaux) |

0,5 |

|

Autres ASSO |

1,6 |

|

Total des ASSO |

10,8 |

Source : Ministère de l'action et des comptes publics

a) La Cades

La Cades a poursuivi sa mission d'amortissement de la dette sociale en 2018.

Elle a perçu à cette fin un total de ressources de 17,7 milliards d'euros , se décomposant de la manière suivante :

- 7,4 milliards d'euros de contribution au remboursement de la dette sociale (CRDS), la ressource dédiée à la Cades qui constituait à l'origine la quasi-totalité de ses recettes ;

- 8,2 milliards d'euros de CSG affectée ;

- et 2,1 milliards d'euros correspondant à un versement du Fonds de réserve des retraites (FRR).

Ce montant lui a permis, après déduction des frais financiers, d'amortir 15,4 milliards d'euros de dette en 2018 .

A la date du 31 décembre 2018, il restait un montant de 105,3 milliards d'euros de dette à amortir par la caisse , soit 40,4 % de l'ensemble de la dette qu'elle a reprise depuis son origine. L'échéance d'extinction de la dette portée par la Cades reste l'année 2024.

b) Le Fonds de réserve des retraites

En écho à une année difficile pour les marchés financiers, sur fond de ralentissement de l'économie mondiale et de conflits commerciaux, le Fonds de réserve des retraites (FRR) a vu sa performance se dégrader par rapport à 2017, en ligne avec l'évolution des marchés financiers : son résultat net s'est ainsi établi à 945 millions d'euros en 2018 , contre 2,4 milliards l'année précédente.

En outre, sa performance annuelle , qui mesure l'évolution de la valeur de son portefeuille (hors versement de 2,1 milliards d'euros à la Cades - cf. ci-dessus), a été négative, à -5,2 % .

En conséquence, et compte tenu du versement à la Cades, la valeur de marché des actifs du FRR s'élevait à 32,6 milliards d'euros au 31 décembre 2018, contre 36,4 milliards une année auparavant .

c) Les régimes de retraite complémentaire

Le tableau suivant retrace les résultats des régimes complémentaires de retraite qui, tirés notamment par l'établissement de retraite additionnelle de la fonction publique (Erafp) pour des raisons démographiques, ont réalisé un excédent d'ensemble de 1,1 milliard d'euros.

Solde des régimes complémentaires de retraite en 2018

(en milliards d'euros)

|

Régime |

Solde 2018 |

|

Agirc-Arrco |

- 1,4 |

|

Ircantec |

0,6 |

|

Erafp |

2,1 |

|

Autres |

- 0,1 |

|

Ensemble des régimes complémentaires |

1,1 |

Source : Ministère de l'action et des comptes publics

La Mecss a entendu les dirigeants du principal de ces régimes, le GIE Agirc-Arrco, qui gère les retraites complémentaires des salariés du secteur privé. Il en ressort que l'Agirc-Arrco a amélioré son résultat technique, le déficit technique du régime s'étant élevé à 2 milliards d'euros en 2018 contre 2,9 milliards l'année précédente.

Comme l'année dernière, la croissance des recettes s'est révélée importante (79,7 milliards d'euros, en hausse de 3,2 %) a constitué le principal facteur d'amélioration des comptes.

En face, les charges se sont élevées à 81,7 milliards d'euros , en hausse plus modérée de 2 %.

Le résultat global de l'année 2018 est cependant en retrait par rapport à 2017, à - 1,4 milliard d'euros contre - 0,6 milliard. Cela est dû à une plus-value exceptionnelle de 0,9 milliard d'euros enregistrée en 2017 du fait de la dévolution par le groupe Action Logement de son patrimoine à Agirc-Arrco.

Au bout du compte, fin 2018, les réserves de l'Agirc-Arrco s'élevaient à 61,1 milliards d'euros.

Comme ils l'ont confirmé lors de leur audition par la Mecss, les dirigeants du GIE Agirc-Arrco pensent que l'équilibre des comptes du GIE sera rétabli dès 2020, après douze années de déficits consécutifs. Le cas échéant, le régime aurait utilement joué son rôle d'amortisseur social en utilisant quelque 25 milliards d'euros de réserves les mauvaises années sans sacrifier l'avenir des futurs retraités.

Quant à la fusion des régimes, intervenue le 1 er janvier de cette année, elle s'est techniquement déroulée dans de bonnes conditions, jusqu'à constituer un « non-événement », ce dont on ne peut que se féliciter.

d) L'assurance chômage

L'année 2018 a été marquée par l'exonération partielle puis totale des salariés de leur contribution à l'assurance chômage (voir ci-après la partie II A du présent rapport).

Les dispositions de la LFSS pour 2018 assuraient à l'Unedic une compensation à l'euro près du produit de ces contributions exonérées . L'Acoss était chargée de cette mission.

Les dirigeants de l'Unedic ont indiqué à la Mecss que cette opération, qui a porté sur 9,6 milliards d'euros (soit le quart des ressources de cet organisme), s'est déroulée dans de bonnes conditions de leur point de vue 4 ( * ) .

Plusieurs évolutions sont intervenues ou vont intervenir en 2019 :

- d'une part, s'agissant de la contribution des salariés, celle-ci a disparu en droit et est donc remplacée, depuis le 1 er janvier, par l'attribution à l'Unedic d'une fraction de CSG pour solde de tout compte 5 ( * ) , sans logique de compensation exacte des contributions qui auraient été payées selon le régime antérieur ;

- d'autre part, à partir du 1 er octobre, les contributions patronales à l'assurance chômage seront intégrées au sein des allègements généraux sur les rémunérations inférieures à 1,6 SMIC. Pour l'année en cours, l'Unedic bénéficiera du même système de compensation à l'euro près des contributions manquantes par l'Acoss que l'année dernière pour les contributions des salariés.

Ainsi, en trois ans, la nature du financement de l'assurance chômage sera profondément modifiée : alors qu'en 2017, ce financement était assuré en quasi intégralité par des contributions, à compter de 2020 (année à partir de laquelle les allègements généraux auront un effet en année pleine), des impositions de toute nature l'assureront directement ou indirectement ( via la compensation de l'Acoss) à hauteur d'environ 47 % . Le tableau ci-dessous retrace cette évolution.

Répartition des recettes de l'Unedic sur la période 2017-2020

(en milliards d'euros)

|

2017 |

2018 |

2019 (prévision) |

2020 (prévision) |

||||

|

Montant |

en % |

Montant |

en % |

Montant |

en % |

||

|

Contributions et autres produits de gestion technique |

36,2 |

38,3 |

100 % |

24,5 |

64 % |

25,1 |

63 % |

|

dont compensation d'exonérations |

9,6 |

25 % |

1,5 |

4 % |

4,0 |

10 % |

|

|

CSG sur les revenus d'activité |

14,1 |

36 % |

14,5 |

37 % |

|||

|

Total produits de gestion technique |

36,2 |

38,3 |

100 % |

38,6 |

100 % |

39,6 |

100 % |

Source : Unedic

En termes financiers, l'Unedic a de nouveau réduit son déficit en 2018, celui-ci étant estimé à 1,8 milliard d'euros (contre 3,4 milliards en 2017).

Situation financière de l'assurance chômage au 31 décembre 2018

(en millions d'euros)

|

Recettes |

38 322 |

|

Dépenses |

40 126 |

|

Allocations brutes (ARE, AREF, ASP) |

33 530 |

|

Aides (dont ARCE) |

683 |

|

Prélèvements sociaux |

- 2 028 |

|

Reversements et compléments |

4 047 |

|

Financement Pôle emploi |

3 419 |

|

Frais financiers |

423 |

|

Solde après éléments exceptionnels |

- 1 783 |

|

Endettement net bancaire |

- 35 332 |

Source : Unedic

Néanmoins, ce déficit, même réduit, a augmenté à due concurrence l'endettement net du régime . Celui-ci atteignait, au 31 décembre 2018, le montant de 35,3 milliards d'euros .

L'avenir dépendra évidemment beaucoup de la mise en place de la réforme de l'assurance-chômage annoncée par le Gouvernement, qui devrait modifier de manière significative les perspectives financières du régime. Selon les données transmises à la Mecss, celles-ci prévoyaient jusqu'à présent, sous l'empire du dernier accord conclu entre les partenaires sociaux, un retour à l'équilibre des comptes en 2021, avec un pic de dette de 37,6 milliards d'euros atteint à la fin de l'année 2020.

B. LES LOURDES INCERTITUDES QUI PÈSENT SUR LA TRAJECTOIRE DES COMPTES SOCIAUX DÈS 2019

Si le tableau de l'année 2018 apparaît donc relativement flatteur, en tout cas un peu meilleur que les prévisions initiales, il est très probable que l'année 2019 marque une rupture dans le chemin du retour à l'équilibre des comptes de la sécurité sociale, dont cette année devait précisément marquer une étape décisive avec le retour dans le vert du solde du régime général et du FSV. A plus long terme, l'objectif de l'extinction complète de la dette de la sécurité sociale d'ici à 2024 pourrait sembler remis en question.

1. Une croissance ralentie

Comme cela a été décrit précédemment, le retour à meilleure fortune des comptes de la sécurité sociale (et même des ASSO dans leur ensemble) a été tiré en 2018, comme les années précédentes d'ailleurs, par un fort dynamisme des recettes.

Du fait de leur nature, ces recettes sont très sensibles à la conjoncture économique et sont fortement liées, en particulier, à l'évolution de la masse salariale. Ainsi, selon des données de la DSS, l'impact d'une hausse de 1 % de la masse salariale du secteur privé s'élève à 2 milliards d'euros pour le seul régime général 6 ( * ) .

Or, tandis que la LFSS pour 2019 s'appuyait sur l'hypothèse d'une croissance de la masse salariale de 3,5 % en 2019, les prévisions actualisées tablent désormais sur une progression de « seulement » 3,1 %, dont 0,2 % lié à l'effet de la prime exceptionnelle totalement exonérée d'un point de vue fiscal et social - soit une hausse de 2,9 % de la masse salariale finançant les organismes de sécurité sociale.

Cette révision pourrait donc se traduire par un manque à gagner de l'ordre de 1,2 milliard d'euros pour le régime général .

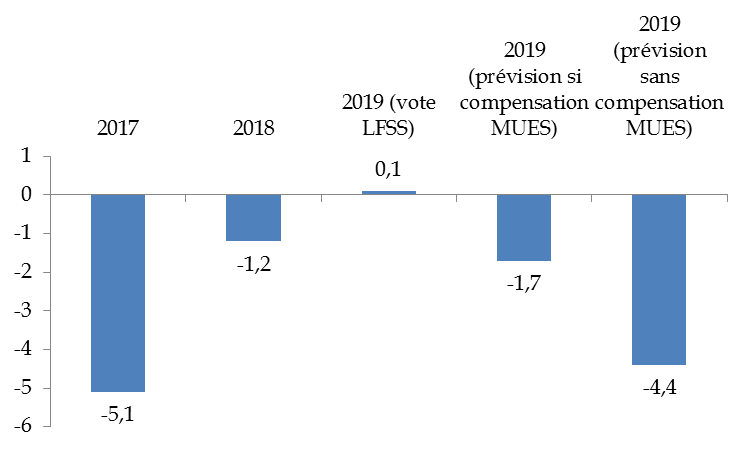

Ce ralentissement est le principal facteur qui a amené la commission des comptes de la sécurité sociale à prévoir un creusement du déficit consolidé du régime général et du FSV, à -1,7 milliard d'euros en 2019 au lieu de - 1,2 milliard en 2018, alors même que le Parlement a adopté à l'automne dernier un solde positif de 0,1 milliard d'euros. Le symbole fort du retour à l'équilibre ne sera donc pas atteint cette année.

2. Le financement des mesures d'urgence économiques et sociales

Cette dégradation des comptes pourrait être encore renforcée (et même fortement) par les mesures d'urgence économiques et sociales adoptées dans le cadre de la loi n° 2018-1213 du 24 décembre 2018, dans le droit fil du discours du Président de la République du 10 décembre en réponse au mouvement des « gilets jaunes ».

Le rapporteur général, rapporteur de ce texte, a détaillé l'impact financier des différentes mesures qui y figurent au sein du rapport qu'il lui a consacré 7 ( * ) .

S'agissant des comptes de la sécurité sociale, cet impact s'élève en 2019 à 2,7 milliards d'euros, se répartissant pour moitié entre :

- un effet ponctuel lié à l'anticipation au 1 er janvier 2019 (au lieu du 1 er septembre) de l'exonération de cotisations et contributions sociales des rémunérations dues au titre des heures supplémentaires 8 ( * ) ;

- et un effet pérenne , lié au rétablissement du taux de CSG de 6,6 % aux pensions de retraite dont les titulaires ne dépassent pas un certain seuil de revenu .

Il ne s'agit évidemment pas de remettre en cause la légitimité de ces mesures, que le Sénat a d'ailleurs votées, suivant en cela la recommandation de sa commission des affaires sociales.

Mais la question de leur compensation ou non à la sécurité sociale n'est pas tranchée à ce jour. Or, en l'absence d'une telle compensation, le déficit du régime général et du FSV atteindrait 4,4 milliards d'euros en 2019, effaçant ainsi presque le gain de l'année 2018 .

Évolution du solde du régime général et du FSV entre 2017 et 2019

Source : Commission des affaires sociales, d'après LFSS pour 2019 et CCSS

3. L'insoutenable légèreté de la dette sociale

Cette correction de la trajectoire financière de la sécurité sociale ne sera évidemment pas sans conséquence sur l'apurement de la dette sociale . Ce n'est pas la fin de la Cades à l'échéance prévue de 2024 qui est en cause : les dispositions organiques en vigueur la prémunissent contre tout nouveau transfert de dettes non accompagné des ressources lui permettant de la solder avant son extinction 9 ( * ) . Mais plutôt l'existence à long terme de déficits cumulés des différentes branches de la sécurité sociale, logés au sein de l'Acoss et constituant une dette larvée à financer constamment à très court terme, comme un découvert de trésorerie.

Le rapporteur général a déjà montré 10 ( * ) que, même dans l'hypothèse où la trajectoire financière optimiste des comptes sociaux entre 2019 et 2022 était respectée, l'extinction de la dette portée par l'Acoss risquait de ne pouvoir être atteinte à horizon prévisible.

Il va de soi qu'une dégradation significative de cette trajectoire compliquerait encore l'atteinte de cet objectif . D'autant qu' un maintien dans le rouge du solde du régime général et du FSV entre 2020 et 2022 interdirait , d'après la jurisprudence du Conseil constitutionnel 11 ( * ) , le transfert prévu à cette date de quelque 15 milliards d'euros de déficits cumulés de l'Acoss à la Cades .

En effet, le transfert concomitant d'une fraction de CSG à la Cades afin de lui permettre d'apurer cette date en 2024 au plus tard dégraderait alors les conditions générales de l'équilibre financier de la sécurité sociale, ce que ne permet précisément pas la jurisprudence constitutionnelle.

Dans cette perspective, il est inquiétant d'entendre certains interlocuteurs de la commission des affaires sociales souligner que les conditions de marché actuelles permettent de lever de la dette publique française très facilement, parfois même à des taux négatifs, d'où il faudrait déduire qu'un accroissement de la dette de la sécurité sociale ne serait pas grave.

C'est ce qu'au moment de l'éclatement de la crise financière de 2008, Philippe Marini, alors rapporteur général de la commission des finances, avait joliment appelé « l'insoutenable légèreté de la dette » : légèreté car les conditions de marché permettent bel et bien à court terme d'augmenter la dette avec facilité et dans des conditions financières avantageuses ; mais insoutenable car, un jour ou l'autre, ces conditions se retourneront et qu'il vaudrait mieux que les administrations publiques aient d'ici là, sérieusement réduit (voire annulé dans le cas de la sécurité sociale) leur exposition à ce risque.

4. Retraites et dépendance : un horizon toujours incertain

Enfin, à l'heure où ces lignes sont écrites, les modalités précises de la réforme des retraites et du financement du risque de dépendance ne sont toujours pas connues.

Il va de soi qu'au vu des sommes en jeu, ces réformes peuvent peser de manière significative sur la trajectoire des comptes sociaux à moyen et long termes.

Il conviendra donc de veiller, le jour venu, à ce que ces réformes n'aboutissent pas à une dégradation des comptes de la sécurité sociale susceptible de creuser un nouveau « trou », notamment après l'extinction de la Cades.

II. UN POINT SUR L'APPLICATION DE QUELQUES MESURES PHARES DE LA LFSS POUR 2018

Comme indiqué dans l'avant-propos de ce rapport d'information, au-delà de l'étude des comptes sociaux, le rapporteur général a souhaité mettre en lumière de façon plus qualitative l'application de plusieurs mesures de la LFSS pour 2018.

Deux mesures emblématiques de cette loi feront l'objet de cet examen : les mesures de pouvoir d'achat en faveur des actifs (article 8 de la LFSS) et l'intégration du RSI au sein du régime général (article 15).

A. OMBRES ET LUMIÈRES DES MESURES DE POUVOIR D'ACHAT DE LA LFSS POUR 2018

La réforme portée par l'article 8 de la LFSS pour 2018 a conduit à :

- supprimer, à compter du 1 er janvier 2018, les cotisations des salariés au titre de l'assurance maladie, dont le taux s'élevait alors à 0,75 % ;

- réduire de 1,45 point à compter du 1 er janvier, puis supprimer complètement à partir du 1 er octobre 2018, les contributions des salariés à l'assurance chômage, dont le taux était alors de 2,40 % sur les rémunérations en-deçà de quatre fois le plafond de la sécurité sociale ;

- réduire, dès le 1 er janvier, le taux de cotisation à la branche famille des travailleurs indépendants de 2,15 points et renforcer à la même date l'exonération dégressive de cotisation à l'assurance maladie ;

- augmenter en revanche, dès le 1 er janvier 2018, de 1,7 point le taux de la contribution sociale généralisée sur les revenus d'activité, les pensions de retraite perçues par les personnes dont le revenu fiscal de référence (RFR) du foyer dépasse un certain plafond 12 ( * ) , et les revenus du capital.

En outre, comme cela a été indiqué dans la première partie de ce rapport, l'Unedic bénéficiait d'une compensation à l'euro près par l'Acoss qui percevait, afin de financer cette mission, une fraction de TVA de 5,59 %. L'éventuel différentiel devait être assumé par les différentes branches du régime général de la sécurité sociale.

1. Des effets globalement négatifs sur le pouvoir d'achat des Français en 2018

a) Un gain net de 5,6 milliards d'euros pour les finances publiques

Le tableau ci-après récapitule l'effet constaté de ces mesures en 2018 selon les catégories de personnes.

Effet des mesures de pouvoir d'achat des actifs en 2018

(en milliards d'euros)

|

Mesure |

Population / assiette |

Montant

|

|

Baisse du taux des cotisations salariales maladie |

Salariés du régime général |

+ 4,9 |

|

Baisse du taux des contributions salariales chômage |

Salariés du régime général |

+ 9,6 |

|

Baisse du taux des cotisations famille |

Travailleurs indépendants |

+ 1,6 |

|

Renforcement de l'exonération

|

Travailleurs indépendants |

+ 0,2 |

|

Mesures de compensation

|

Agents titulaires

|

+ 0,9 |

|

Hausse du taux de la CSG |

- 22,8 |

|

|

dont sur revenus d'activité |

- 16,1 |

|

|

dont sur revenus de remplacement (retraite et invalidité) |

- 4,3 |

|

|

dont sur revenus du capital |

- 2,4 |

|

|

Total |

- 5,6 |

Source : Acoss

Paradoxalement, ces mesures de pouvoir d'achat ont donc entraîné un gain net pour les finances publiques de 5,6 milliards d'euros en 2018 .

En effet, la montée en puissance progressive en cours d'année de l'exonération des contributions salariales d'assurance chômage a permis le gain de 1,1 milliard d'euros sur les revenus d'activité .

En revanche, les pensionnés ont subi pleinement la perte de 4,3 milliards d'euros qu'a entraînée pour eux l'augmentation de la CSG .

Le rapporteur général ne disposant pas de la répartition des revenus du capital entre catégories de population, il ne lui est pas possible d'apprécier qui a payé les 2,4 milliards d'euros de CSG supplémentaires ayant frappé ces gains . Mais il est clair que les actifs en ont payé une partie et que leur gain final, s'il existe, a été limité pour la première année d'application du dispositif .

Si le dispositif va à présent réellement se traduire par une amélioration significative du pouvoir d'achat des actifs, ce qui était le but recherché, ces modalités d'entrée en vigueur complexes et l'alourdissement objectif des prélèvements obligatoires de 5,6 milliards d'euros du fait de ces mesures de « pouvoir d'achat » en 2018 ont considérablement brouillé la perception de la réforme aux yeux des Français .

Il va donc sans doute falloir du temps pour que ses effets positifs à venir soient réellement perçus par les intéressés.

b) Un dispositif déjà recalibré pour ce qui concerne les retraités

Pour ce qui concerne les retraités, le coût de ce dispositif, dénoncé dès l'origine par le Sénat, a finalement été jugé excessif par le Gouvernement lui-même - d'autant qu'il se cumulait avec le quasi-gel des pensions, à + 0,3 %, décidé pour l'année 2019.

En conséquence, il a été revu à deux reprises à l'automne dernier :

- tout d'abord, en LFSS pour 2018, en modifiant les critères de passage du seuil de RFR à partir duquel les pensionnés sont assujettis au taux supérieur , ce seuil devant désormais être franchi deux années consécutives pour que le taux maximal s'applique ( coût estimé à 300 millions d'euros ) ;

- puis, dans le cadre de l'examen de la loi portant mesures d'urgence économiques et sociales, en rétablissant une tranche de revenus au sein de laquelle les pensions de retraites ou d'invalidité subissent la CSG au taux de 6,6 % : ce niveau concerne les titulaires de pensions dont le RFR (en métropole) est supérieur à 14 548 euros majorés de 3 448 euros par demi-part supplémentaire et inférieur à 22 580 euros pour la première part majorés de 6 028 euros pour chaque demi-part supplémentaire. Il s'agissait de traduire en droit les orientations du Président de la République selon lesquels les retraités gagnant moins de 2 000 euros par mois reviendraient à l'ancien taux de 6,6 %. Le coût de cette mesure est estimé à 1,3 milliard d'euros .

Ces différents ajustements vont dans le bon sens, même s'ils peuvent donner une impression d'improvisation.

Au bout du compte, le rapporteur général estime qu'un point d'équilibre est désormais atteint et que les retraités, très sollicités en ce début de quinquennat pour financer les mesures sociales du Gouvernement, ont à présent payé leur écot.

2. La nature plus incertaine de certains droits sociaux

L'exposé des motifs de ce qui était l'article 7 du PLFSS pour 2018 indiquait en toutes lettres que la suppression des cotisations et contributions des salariés proposée au Parlement se ferait « sans aucun impact sur les droits sociaux des intéressés ».

S'agissant de l'assurance maladie, cette suppression concernait un risque déjà largement universel , en particulier depuis l'instauration de la protection universelle d'assurance maladie (Puma) depuis 2016 : le droit à la protection n'était déjà plus lié à la qualité de cotisant, la résidence stable et régulière en France constituant un critère d'ouverture des droits.

En revanche, s'agissant de l'assurance chômage, cette suppression de fait (puis de droit depuis le 1 er janvier 2019) des contributions des salariés peut modifier la nature même de la protection . C'est ce que le rapporteur général a tenu à souligner en défendant, lors de l'examen du PLFSS pour 2019, un amendement (adopté par le Sénat puis supprimé en nouvelle lecture par l'Assemblée nationale) qui rétablissait en droit l'existence des contributions des salariés à l'assurance chômage.

De fait, la réforme annoncée de l'indemnisation des personnes au chômage prévoit notamment la dégressivité à partir du septième mois du plafond d'indemnisation des salariés percevant une rémunération supérieure à 4 500 euros par mois.

On peut se demander si une telle mesure aurait été prise dans le cas où les intéressés auraient toujours personnellement cotisé, comme ils le faisaient jusqu'en septembre 2018, sur leur rémunération dans la limite de quatre fois le plafond de la sécurité sociale.

Il est en tout cas regrettable que ces potentielles conséquences n'aient pas été abordées au moment de l'examen de ces dispositions, le débat se focalisant sur la seule question du pouvoir d'achat. Pour l'avenir, il s'agit de ne pas créer de rupture de solidarité entre salariés, les mieux rémunérés pouvant considérer, in fine , qu'ils seraient mieux protégés par une assurance privée que par l'Unedic.

3. Une compensation imparfaite de la diminution des contributions des salariés à l'assurance chômage qui a pesé sur les comptes du régime général

Comme cela a été précisé supra , l'opération de compensation à l'Unedic du coût de l'exonération des contributions salariales à l'assurance chômage en 2018 s'est bien déroulée pour cet opérateur.

En revanche, cette même opération a eu un coût pour le régime général de la sécurité sociale .

En effet, l'Acoss a dû verser 9,630 milliards d'euros à ce titre à l'Unedic en 2018. Dans le même temps, elle a perçu 9,527 milliards d'euros de produit correspondant à la fraction de TVA de 5,59 % qui lui avait été attribuée pour financer cette mission.

Ce manque à gagner de 103 millions d'euros a été réparti de la façon suivante entre les différentes branches par un arrêté ministériel en date du 8 mars 2019 :

- 41 %, soit 42,2 millions d'euros, par la branche accidents du travail et maladies professionnelles ;

- 39,5 %, soit 40,7 millions d'euros, par la branche vieillesse ;

- 19,5 %, soit 20,1 millions d'euros, par la branche famille .

Seule la branche maladie a été exonérée de cet effort. Le solde pour 2018 a donc été dégradé de ces mêmes montants l'année dernière, ce qui est à la fois peu au vu des sommes en jeu et beaucoup en comparaison du déficit global du régime général et du FSV en 2018.

Ce même système ayant été reconduit en 2019 (et pouvant peut-être même être pérennisé à l'avenir) pour ce qui concerne l'intégration dans les allègements généraux des contributions patronales à la retraite complémentaire et à l'assurance chômage, il conviendra d'être particulièrement vigilant sur le calibrage des recettes de compensation accordées à l'Acoss.

B. LA RÉFORME DE LA PROTECTION SOCIALE DES TRAVAILLEURS INDÉPENDANTS : L'INTÉGRATION DU RSI AU RÉGIME GÉNÉRAL EN BONNE VOIE, LA SIMPLIFICATION DES COTISATIONS SOCIALES DES TRAVAILLEURS INDÉPENDANTS TOUJOURS EN ATTENTE

En supprimant le régime social des indépendants (RSI) pour l'intégrer dans le régime général à compter du 1 er janvier 2020, l'article 15 de la LFSS pour 2018 procède à l'une des plus importantes réformes d'organisation de la sécurité sociale de ces dernières années.

Bien qu'ayant voté cet article, le Sénat avait émis de sérieux doutes quant à la capacité de cette réforme à régler les problèmes de confiance des travailleurs indépendants envers leur sécurité sociale.

Alors que le service rendu par le RSI était en nette amélioration, ce projet prévoyait un simple changement de marque pendant la période de transition de deux ans à compter du 1 er janvier 2018 qui ne répondait pas à l'attente des travailleurs indépendants en matière de simplification et d'allègement des cotisations sociales. L'intégration du RSI dans les caisses du régime général au 1 er janvier 2020 ouvrait à l'inverse une période d'incertitude et ranimait le spectre d'une nouvelle « catastrophe industrielle » 13 ( * ) . Elle était en effet porteuse de nombreux risques en matière de gestion tant des ressources humaines - 7 500 salariés du RSI sont concernés - que des systèmes d'information, dont les évolutions n'avaient pas suffisamment été préparées lors de la création du RSI et avaient largement contribué à l'exceptionnelle dégradation de la qualité de service.

Pendant les débats, le Sénat avait ainsi adopté une série d'amendements permettant de prendre en compte les cinq points de vigilance identifiées pour la réussite de la réforme : la mise en place d'un accueil dédié pour les travailleurs indépendants dans le régime général, la prise en compte des risques pesant sur les systèmes d'information et sur les ressources humaines pendant la période de transition, la participation des indépendants à la gouvernance de leur protection sociale, le pilotage de la réforme et enfin la simplification attendue du calcul et du recouvrement des cotisations sociales.

Depuis un an et demi, votre commission suit de près la mise en application de cette réforme.

Votre rapporteur général s'est ainsi déplacé le 16 juillet 2018 à Lille pour visiter les sièges de l'Urssaf du Nord-Pas-de-Calais et de la caisse locale déléguée de la sécurité sociale des travailleurs indépendants du Nord et échanger avec les agents sur l'avancée des travaux d'intégration.

Dans sa contribution au rapport sénatorial sur l'application des lois au 31 mars 2019 14 ( * ) , votre commission a également établi un bilan positif de la publication des textes réglementaires nécessaires à l'intégration du RSI dans le régime général et à l'aménagement de la période de transition entre le 1 er janvier 2018 et le 31 décembre 2019, tous pris dans les délais impartis 15 ( * ) .

Enfin, la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, émanation de votre commission, a réuni le 12 juin 2019 les principaux responsables du dossier au cours de deux auditions communes 16 ( * ) ayant permis de faire le point sur les travaux d'intégration du RSI à six mois de l'échéance 17 ( * ) .

1. L'intégration du RSI au sein du régime général : le rendez-vous du 1er janvier 2020 en bonne voie d'être tenu

Les travaux de votre commission ont permis d'aborder les différents enjeux présidant à la bonne réussite de la réforme.

a) Le maintien d'un accueil dédié des travailleurs indépendants

Le schéma de transformation de la gestion de la sécurité sociale des travailleurs indépendants, prévu à l'article 15 de la LFSS pour 2018 et publié par un arrêté de la ministre des solidarités et de la santé du 24 avril 2018, détaille l'organisation cible au sein du régime général de la sécurité sociale des travailleurs indépendants et les principales étapes de la trajectoire d'intégration.

Conformément à la préoccupation de votre commission, ce schéma précise les modalités d'un accueil dédié des travailleurs indépendants au sein des branches retraite et recouvrement du régime général 18 ( * ) .

Lors de leur audition commune devant la Mecss, les responsables du dossier ont détaillé les mesures prises pour répondre aux attentes spécifiques des travailleurs indépendants au sein du régime général.

Dans la branche recouvrement, les Urssaf assuraient déjà depuis 2017 l'intégralité de la mission de recouvrement au sein d'une direction commune du recouvrement avec le RSI. L'accueil et l'information des travailleurs indépendants sont donc déjà assurés par des guichets téléphoniques et physiques dédiés.

L'Acoss est néanmoins en train de développer, dans son réseau des Urssaf, des parcours coordonnés en fonction de profils types identifiés comme ayant des besoins particuliers d'accueil et de conseil. Il en est ainsi des créateurs d'entreprises ou des travailleurs indépendants en difficultés. Ces assurés auront désormais accès à un accueil leur permettant de répondre à leurs questions y compris celles dépassant les seuls calcul et recouvrement de leurs cotisations sociales.

Dans la branche retraite, le directeur de la Caisse nationale d'assurance vieillesse (Cnav) lors de son audition a insisté sur la simplification et la plus grande proximité qu'offrait l'intégration du RSI au sein du régime général. Les travailleurs indépendants, dont la très grande majorité ont passé une partie de leur carrière en tant que salarié, auront désormais un interlocuteur unique pour gérer leur retraite de base et complémentaire d'indépendants mais aussi leur retraite de base de salarié. De plus, alors que le RSI offrait un nombre limité de points d'accueil physiques - 28 caisses du RSI accueillent le public sur tout le territoire national-, le réseau des Carsat permet d'accueillir les assurés dans 250 agences « retraite ».

Au sein de la branche maladie, les travailleurs indépendants bénéficient des mêmes prestations que les salariés du privé et n'auront donc pas d'accueil dédié. Néanmoins, la Caisse nationale d'assurance maladie (Cnam) réfléchit à développer une offre de services particulière pour certains segments de travailleurs indépendants identifiés comme ayant moins recours aux soins par manque de temps ou de moyens. Une attention est également portée à la prévention des risques professionnels par type d'activité pour les travailleurs indépendants.

Enfin, une expérimentation d'un nouveau type de point d'accueil dans les anciennes caisses du RSI est actuellement en oeuvre à Bordeaux. Ce nouveau point d'accueil dit de « premier niveau » permet de répondre aux besoins des travailleurs indépendants dépassant les seuls motifs de sécurité sociale. Il est ainsi en mesure de répondre également aux questions liées aux prestations servies dans les caisses d'allocations familiales mais également à la fiscalité. Cette expérimentation doit être étendue dans les 28 anciens points d'accueil du RSI au cours de l'année 2020.

Les responsables du dossier ont tous insisté devant la Mecss sur l'amélioration de la qualité de l'accueil et du service permise par cette réforme. Depuis le 1 er janvier 2018, le taux d'appel décroché dans les caisses déléguées à la protection sociale, qui ont pris le relais des caisses du RSI, a augmenté de 12 % et le taux de réclamations des travailleurs indépendants diminué de 17 %.

b) Le maintien d'une gouvernance de la protection sociale des travailleurs indépendants par leurs représentants

Depuis le 1 er janvier 2019, la LFSS pour 2018 substitue aux conseils d'administration de la caisse nationale et des caisses régionales du RSI, dont le mandat arrive à échéance, respectivement les instances suivantes :

- au niveau national, l'assemblée générale du Conseil de la protection sociale des travailleurs indépendants (CPSTI) ;

- au niveau local, les quinze instances régionales de la protection sociale des travailleurs indépendants.

Alors que les conseils d'administration des caisses du RSI étaient élus, les nouvelles instances de gouvernance sont désormais désignées selon les modalités de représentativité reprises du code du travail.

Cette nouvelle modalité de désignation nécessitait la publication d'une série de textes réglementaires permettant de déterminer la procédure de candidature des organisations en vue de la désignation des membres du CPSTI, de fixer la liste des organisations représentatives et leur nombre de sièges attribués et enfin de nommer les membres composant les différentes instances.

Le rapport sénatorial sur le bilan de l'application des lois au 31 mars 2019 recense ces différentes mesures réglementaires et constate que leur publication dans les délais impartis a permis l'installation des instances aux niveaux national et régional.

L'assemblée générale du CPSTI a tenu sa première réunion le 8 janvier 2019 en élisant à sa présidence Sophie Duprez, représentante de la Confédération des petites et moyennes entreprises (CPME). Alors qu'elle bénéficie du nombre de sièges le plus important (10 sur 22 19 ( * ) ), l'Union des entreprises de proximité (U2P) a été battue pour la présidence de l'assemblée générale alors qu'elle a obtenu huit présidences et 7 vice-présidences dans les 15 instances régionales.

Contestant la représentativité de la Chambre nationale des professions libérales au motif que l'Union national des professions libérales (UnaPL) a fusionné avec l'Union professionnelle artisanale au sein de l'U2P en 2014, l'U2P a décidé de suspendre sa participation à l'assemblée générale du CPSTI.

Lors de son audition, la directrice de la sécurité sociale a regretté cette situation et appelé les organisations représentatives à trouver un équilibre pour qu'elles puissent toutes siéger dans l'assemblée générale comme c'est le cas dans les instances régionales.

À ce titre, elle a rappelé le rôle joué par les instances dans le pilotage de la protection sociale des travailleurs indépendants. D'une part, ces instances sont garantes de la qualité de service de la sécurité sociale des indépendants. C'est pourquoi, un représentant des travailleurs indépendants siège désormais dans chacun des conseils d'administration de l'ensemble des caisses nationales ou locales du régime général.

D'autre part, ces instances conservent le pouvoir de décision des conseils d'administrations des caisses du RSI en matière d'action sociale. L'assemblée générale du CPSTI fixe les principales règles d'attribution des aides dont le montant pour 2019 est garanti à hauteur de 104 millions d'euros, conformément à la convention d'objectif et de gestion 2016-2019 du RSI. Les instances régionales prennent les décisions individuelles dont la gestion est assurée par les Urssaf.

Enfin, les instances du CPSTI garantissent l'utilisation des réserves financières du régime de protection sociale des travailleurs indépendants dont le montant s'élève à plus de 19 milliards d'euros : 17 milliards d'euros au titre de l'assurance vieillesse complémentaire des travailleurs indépendants et plus de 2 milliards d'euros pour l'action sociale.

c) Le transfert des personnels du RSI en voie de finalisation

La LFSS pour 2018 fixe au 30 juin 2019 l'échéance à laquelle les caisses du régime général et les caisses déléguées à la protection sociale des travailleurs indépendants proposent une solution de reprise à chaque salarié du RSI ayant recueilli son accord.

Depuis la signature de l'accord de méthode entre l'Union nationale des caisses de sécurité sociale (Ucanss) et les organisations syndicales représentatives dans le champ des conventions collectives du RSI le 21 février 2018, la procédure de recueil des souhaits d'évolution fonctionnelle et géographique des salariés s'est achevée par une première proposition faite à l'ensemble des salariés à la fin du mois de mars 2019.

À l'issue de cette première phase, 90 % des 7 500 salariés du RSI et des organismes conventionnés, qui assurent par délégation la gestion de l'assurance maladie des travailleurs indépendants, ont donné leur accord.

Une seconde proposition a été faite au printemps 2019 aux salariés ayant refusé la première proposition. La direction de la sécurité sociale estime qu'elle devrait satisfaire la grande majorité des salariés restants. Au 30 juin, seuls 1 à 3 % des salariés du RSI devraient demeurer sans une proposition qu'ils auront acceptée.

Comme le Gouvernement s'y était engagé, le salaire de chaque salarié du RSI est maintenu. Les conventions collectives et les classifications sont toutefois différentes entre le RSI et le régime général.

D'après le directeur de la caisse nationale déléguée à la protection sociale des travailleurs indépendants, des propositions de poste à des niveaux inférieurs au poste occupé au RSI ont dû être faites et ont été alors mal vécues. À l'inverse et dans des proportions équivalentes, des salariés du RSI seront transférés à des postes de niveau supérieur. Le maintien de la rémunération avec des postes de classification différente constitue l'une des principales difficultés du transfert des personnels.

Les caisses du régime général déploient désormais un programme de formation ambitieux pour accueillir les nouveaux salariés. La Cnam consacre ainsi un budget de 10 millions d'euros pour intégrer ses nouveaux salariés et former l'ensemble de son personnel chargé des nouveaux publics 20 ( * ) . Les caisses ont également mis en place des programmes de parrainage et de visites de sites pour les nouveaux salariés. De l'avis unanime des personnes auditionnées par la Mecss, le dialogue social s'est apaisé depuis le printemps 2019.

Au 1 er juillet 2019, les salariés du RSI chargés des systèmes d'information et de l'affiliation seront transférés au régime général, devançant la date limite fixée dans la LFSS pour 2018 au 1 er janvier 2020. Ces fonctions sont stratégiques pour la bonne conduite de l'intégration du RSI et nécessitent d'anticiper le calendrier.

d) L'adaptation progressive des systèmes d'information pour éviter un nouveau « big bang »

Retenant les leçons tirées de la création du RSI en 2006, la LFSS pour 2018 encadre la procédure de mise en production des développements informatiques nécessaires à l'intégration du RSI. Elle prévoit en particulier l'instauration d'un comité de surveillance chargé de valider les étapes pour adapter les systèmes d'information. L'échec de l'interlocuteur social unique (Isu) avait en effet montré la folle imprudence qu'avait constitué le « débranchement » du système d'information du RSI avant que le système d'information des Urssaf ne soit opérationnel.

Le décret du 9 mars 2018 21 ( * ) a permis l'installation de ce comité de surveillance en procédant à la nomination de neuf personnalités qui offre toutes les garanties de compétences en matière informatique et de ressources humaines pour la supervision de la réforme 22 ( * ) .

Comme l'a rappelé le directeur de l'Acoss devant la Mecss, la transition est conçue pour éviter « le big bang » informatique en permettant qu'aucun applicatif métier du RSI ne soit « décommissionné » avant que le système d'information du régime général ne soit pleinement fonctionnel.

Pour mener à bien le chantier informatique, les caisses du régime général se sont regroupées au sein d'un groupement d'intérêt économique (GIE) chargé d'assurer la maintenance du système d'information du RSI pendant la transition et de conduire les opérations d'adaptation informatique dans le régime général. Le basculement complet de l'outil RSI vers ceux du régime général est complexe et ne sera pas possible dès le 1 er janvier 2020. Le GIE, créé le 1 er juillet 2019, subsistera donc à la période de transition et pourrait perdurer jusqu'à l'échéance 2022-2023.

e) Une gestion optimisée du patrimoine immobilier

Un plan d'optimisation du patrimoine a été mis en place pour gérer les locaux occupés par le RSI et transférés depuis le 1 er janvier 2018 à la caisse nationale déléguée à la protection sociale des travailleurs indépendants.

Dès le 1 er janvier 2020, un terme sera mis à l'ensemble des baux des immeubles loués par la caisse déléguée. Pour les locaux dont le RSI était propriétaire, le plan d'optimisation devra permettre d'éviter des cessions trop rapides et peu respectueuses des intérêts financiers publics.

La prise en compte de ces différents paramètres permet d'envisager sereinement la bascule du 1 er janvier 2020 à la fois des personnels mais aussi des assurés. Lors de son audition devant la Mecss, la représentante de la Cnam a rappelé que l'intégration des 4,5 millions d'assurés du RSI constituait un défi et représentait la plus grande opération d'intégration d'assurés jamais réalisée 23 ( * ) .

2. Les cotisations sociales des travailleurs indépendants : une simplification des procédures de recouvrement à l'oeuvre, la simplification des modalités de calcul toujours à l'état de projet

a) L'amélioration des téléservices de déclaration et de paiement des cotisations sociales

La suppression du RSI s'est accompagnée d'une refonte du site internet de la sécurité sociale des travailleurs indépendants 24 ( * ) , réalisée avec l'appui d'un panel d'assurés.

De plus, les Urssaf ont mis au point une nouvelle application disponible sur les téléphones portables de type « smartphone » permettant aux travailleurs indépendants de déclarer leurs revenus et de s'acquitter de leurs cotisations sociales par des paiements en carte bancaire. Cette application est appréciée des auto-entrepreneurs qui peuvent remplir leurs obligations sociales sans investir dans des équipements particuliers.

b) L'expérimentation en cours d'un téléservice de modulation des cotisations sociales

L'article 15 de la LFSS pour 2018 autorise les Urssaf à mener, auprès des travailleurs indépendants, une expérimentation visant à leur proposer d'acquitter leurs cotisations sociales provisionnelles sur une base mensuelle ou trimestrielle établies à partir des informations déclarées par les assurés en fonction de leur activité ou de leurs revenus mensuels ou trimestriels. La déclaration de revenus plus faibles ou plus élevés entraîne le calcul d'un nouvel échéancier. Cette expérimentation de « l'autoliquidation » est prévue tout au long de l'année 2019.

Lors de son audition devant la Mecss, le directeur de l'Acoss a précisé les modalités de cette expérimentation. La solution est actuellement testée dans deux régions auprès de 200 artisans et commerçants volontaires qui acquittent leurs cotisations de manière mensuelle. La faiblesse de l'échantillon est assumée par l'Acoss qui plaide la nécessité d'un rodage permettant de corriger les bugs. Un déploiement plus large est envisagé au cours du second semestre 2019 auprès de plusieurs milliers de travailleurs indépendants, y compris des professions libérales, qui payent leurs cotisations chaque trimestre.

Le but de cette expérimentation n'est pas de simplifier les modalités de calcul des cotisations sociales mais d'offrir la possibilité à chaque travailleur indépendant d'ajuster l'assiette de ses cotisations sociales en fonction des revenus qu'il déclare.

Un bilan de cette expérimentation pourrait être tiré à l'occasion de l'examen du PLFSS pour 2020.

c) Le chantier à engager de la simplification des modalités de calcul des cotisations sociales

S'agissant de la complexité des modalités de calcul des cotisations sociales des travailleurs indépendants, le chantier de leur simplification n'est pas encore lancé. L'article 15 de la LFSS pour 2018 prévoit pourtant qu'à l'issue de l'expérimentation de la modulation des cotisations sociales, le Gouvernement remet au Parlement un rapport précisant les propositions retenues en matière de de simplification du calcul de l'assiette des cotisations des travailleurs indépendants.

Lors de l'audition devant la Mecss, la directrice de la sécurité sociale a évoqué l'article 22 de la LFSS pour 2019 qui inscrit dans le code de la sécurité sociale une formule de calcul des cotisations sociales des travailleurs indépendant permettant de définir l'assiette sociale sans faire référence à l'assiette fiscale.

Dans son rapport sur le PLFSS pour 2019, votre commission a salué l'intention du Gouvernement mais démontré le caractère inopérant de cette formule 25 ( * ) . De nouvelles propositions pourraient être faites dans le PLFSS pour 2020. Votre commission sera vigilante pour en évaluer les effets. Il est toutefois probable qu'aucune réforme d'ampleur ne sera envisagée. La possibilité, évoquée dans l'étude d'impact annexé au PLFSS pour 2019, d'une évolution de l'assiette « nette » des cotisations sociales vers une assiette brute, qui est actuellement l'assiette de la CSG-CRDS et également celle applicable aux cotisations des salariés, semble écartée. Ses conséquences génèreraient des gagnants et des perdants.

TRAVAUX DE LA COMMISSION

___________

I. AUDITIONS

Audition de M. Gérald

Darmanin,

ministre de l'action et des comptes publics

Réunie le mercredi 26 juin 2019, sous la présidence de M. Alain Milon, président, la commission entend M. Gérald Darmanin, ministre de l'action et des comptes publics, sur l'application de la LFSS pour 2018 et sur la situation et les perspectives des comptes sociaux.

M. Alain Milon , président . - Nous recevons cet après-midi M. Gérald Darmanin, ministre de l'action et des comptes publics. Monsieur le ministre, la commission souhaiterait vous entendre, quelques semaines avant le débat d'orientation des finances publiques, afin de faire un point sur la situation des comptes de la sécurité sociale. À cet égard, le dernier rapport de la commission des comptes de la sécurité sociale a fait apparaître une réelle amélioration du solde en 2018 tout en insistant sur les facteurs qui, dès l'année en cours, risquent de faire replonger les comptes dans le rouge.

D'autre part, nous n'avons pas eu l'occasion de débattre avec vous de l'avenir des relations financières entre l'État et la sécurité sociale depuis que vous nous avez remis le rapport du Gouvernement sur la question. Or il s'agit clairement d'un sujet politique qui mérite à nos yeux un vrai débat.

Enfin, la réforme constitutionnelle pourrait peut-être revenir à l'ordre du jour du Parlement, sans doute expurgée de ses dispositions relations relatives à l'examen des lois de financement de la sécurité sociale - vous pourrez peut-être nous le confirmer. Néanmoins, vous pourriez aussi nous préciser si, à vos yeux, avec ou sans réforme constitutionnelle, des évolutions du cadre organique régissant les lois de financement vous semblent souhaitables.

M. Gérald Darmanin, ministre. - Je suis très heureux de vous voir, d'abord parce que cela me change des discussions sur le budget de l'État qui m'occupent beaucoup en ce moment... mais surtout car cela nous permet d'exposer aux sénateurs ce que nous avons dit sur l'année 2018 devant la commission des comptes de la sécurité sociale.

Il s'agit donc d'un moment de vérité pour le Gouvernement que cette année 2018 qui été exécutée dans la première année de l'exercice plein du mandat du Gouvernement auquel Mme Buzyn et moi appartenons. L'examen du projet de loi de règlement qui va arriver très bientôt nous permettra peut-être aussi de travailler sur le projet de financement de la sécurité sociale (PLFSS) de l'année prochaine, puisque nous avons commencé hier soir les premières discussions budgétaires avec la ministre de la Santé et des solidarités.

Si le projet de loi constitutionnelle devait revenir, il n'y aurait pas de remise en cause du PLFSS. Le ministre des Comptes publics avait même fait la proposition de créer un troisième texte qui aurait été un projet de loi de finances pour les collectivités locales - mais cela n'a pas été retenu. Le président de la commission des finances de votre assemblée travaille avec le rapporteur général sur ces questions. On peut se plaindre que les dépenses et les recettes publiques soient ainsi séparées dans deux textes, alors que pour les Français, les choses ne sont pas déconnectées. Ils sont sans doute très attachés au système de sécurité sociale et au rôle des organismes professionnels ou des syndicats, mais les prélèvements obligatoires sont des prélèvements obligatoires et les dépenses des dépenses. Si les travaux du Gouvernement ou plus encore des parlementaires pouvaient améliorer la lisibilité de la décision, nous aurions bien travaillé pour la démocratie et pour la République.

La relation entre l'État et la sécurité sociale est une ténébreuse affaire : depuis très longtemps, nous avons créé des tuyaux un peu partout, qui sont difficilement compréhensibles. Nous avons demandé à des spécialistes de travailler d'après les très nombreux travaux parlementaires sur cette question et nous vous avons rendu le rapport qui avait été commandé.