Rapport d'information n° 731 (2018-2019) de M. Philippe DALLIER , fait au nom de la commission des finances, déposé le 18 septembre 2019

Disponible au format PDF (1 Moctet)

-

LES CONSTATS ET RECOMMANDATIONS

DU RAPPORTEUR SPÉCIAL

-

AVANT-PROPOS

-

I. DES SOURCES TRADITIONNELLES DE FINANCEMENT MISES

À L'ÉPREUVE PAR LES RÉFORMES

-

A. UN MODÈLE DE FINANCEMENT FONDÉ SUR

L'ENDETTEMENT

-

1. L'emprunt constitue de loin la partie la plus

importante du plan de financement

-

a) Les prévisions de recettes doivent

couvrir les dépenses d'exploitation

-

b) Les organismes utilisent des outils communs pour

élaborer les plans de financement

-

c) La répartition entre subventions et

prêts dépend du type de logement social

-

d) Les différences entre offices publics

d'HLM et entreprises sociales de l'habitat sont limitées

-

e) Action Logement apporte des prêts et

subventions spécifiques

-

a) Les prévisions de recettes doivent

couvrir les dépenses d'exploitation

-

2. Les coûts de construction et notamment la

hausse du coût du foncier contraignent l'élaboration des plans de

financement

-

3. Le recours au parc ancien amorti ne joue qu'un

rôle limité dans le financement des nouveaux logements

-

1. L'emprunt constitue de loin la partie la plus

importante du plan de financement

-

B. LA STABILITÉ ET LA

PÉRÉQUATION APPORTÉES PAR LES PRÊTS

RÉGLEMENTÉS ET LES MÉCANISMES DE RÉGULATION

-

1. Le recours aux prêts aidés est une

quasi-obligation pour les porteurs de projet

-

2. Le modèle est porteur de stabilité

et de péréquation

-

3. Le système est sécurisé par

des contrôles à plusieurs niveaux sur les bailleurs sociaux et sur

leurs opérations

-

4. La cohérence d'ensemble du système

repose in fine sur la garantie des collectivités territoriales

-

1. Le recours aux prêts aidés est une

quasi-obligation pour les porteurs de projet

-

C. LA FIN DU FINANCEMENT DIRECT PAR L'ÉTAT

ET LE MAINTIEN D'UN RÔLE IMPORTANT DES COLLECTIVITÉS

TERRITORIALES

-

D. LA PRESSION EXERCÉE PAR LES

RÉFORMES DU SECTEUR ET PAR L'ÉVOLUTION DES TAUX

D'INTÉRÊT

-

1. L'instauration de la RLS et les autres

réformes issues de la loi de finances pour 2018 instaurent une pression

durable sur la marge d'autofinancement des bailleurs sociaux.

-

2. La « clause de revoyure »

permettra de limiter la montée en charge de cette pression, qui

demeurera toutefois importante.

-

3. La persistance de taux bas met également

en tension l'équilibre du système.

-

1. L'instauration de la RLS et les autres

réformes issues de la loi de finances pour 2018 instaurent une pression

durable sur la marge d'autofinancement des bailleurs sociaux.

-

A. UN MODÈLE DE FINANCEMENT FONDÉ SUR

L'ENDETTEMENT

-

II. DE NOUVELLES VOIES DE FINANCEMENT À

EXPLORER SANS REMETTRE EN CAUSE LES FONDEMENTS DU MODÈLE FRANÇAIS

DU LOGEMENT SOCIAL

-

A. LES EXEMPLES ÉTRANGERS CONFORTENT LA

VALIDITÉ DES FONDEMENTS DU MODÈLE FRANÇAIS

-

1. La vente forcée d'une partie du parc

social en Angleterre

-

a) Le parc a été partiellement

démantelé

-

(1) Un désengagement massif dans les

années 1980 et 1990

-

(2) Une situation actuelle vivement

critiquée

-

(3) Les tentatives de relancer la production de

logements sociaux

-

b) Le modèle économique est

fondé sur les subventions d'État et les ressources des porteurs

de projet

-

c) Les promoteurs participent

réglementairement à la production de logements sociaux

-

d) Au total, l'expérience de l'Angleterre

doit conduire à préserver le parc social

-

a) Le parc a été partiellement

démantelé

-

2. L'abandon du modèle du logement social

en Allemagne

-

1. La vente forcée d'une partie du parc

social en Angleterre

-

B. LES SOLUTIONS

D' « ACCOMPAGNEMENT » NE RÉSOLVENT PAS LE

PROBLÈME DE FOND DU FINANCEMENT DU LOGEMENT SOCIAL

-

C. LA PISTE DES FINANCEMENTS EUROPÉENS DOIT

ÊTRE EXPLORÉE ET ORGANISÉE

-

D. LE RECOURS À DES FINANCEMENTS DE

MARCHÉ PEUT APPORTER UN COMPLÉMENT TOUT EN PRÉSERVANT LE

RÔLE STABILISANT DES PRÊTS RÉGLEMENTÉS

-

1. Le recours à des prêts de

marché paraît devoir profiter, mais de manière

limitée, du niveau historiquement bas des taux

d'intérêt.

-

2. L'hypothèse de l'intervention en capital

de nouveaux acteurs doit être envisagée avec prudence

-

3. L'émission de titres sur les

marchés financiers devrait rester limitée à certains

acteurs

-

1. Le recours à des prêts de

marché paraît devoir profiter, mais de manière

limitée, du niveau historiquement bas des taux

d'intérêt.

-

A. LES EXEMPLES ÉTRANGERS CONFORTENT LA

VALIDITÉ DES FONDEMENTS DU MODÈLE FRANÇAIS

-

I. DES SOURCES TRADITIONNELLES DE FINANCEMENT MISES

À L'ÉPREUVE PAR LES RÉFORMES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

LES

CONSTATS ET RECOMMANDATIONS

DU RAPPORTEUR SPÉCIAL

|

Le financement des opérations de logement social repose de manière prédominante sur les prêts de la Caisse des dépôts et consignations (CDC), accordés à tous les bailleurs et fondés sur le fond d'épargne et l'épargne réglementée (livret A). Or les bailleurs sont aujourd'hui pris en ciseau entre la réduction des loyers dite « de solidarité » (RLS), qui pèse sur leur capacité de remboursement des emprunts à long terme, et la hausse des coûts de construction , notamment du foncier dans les agglomérations denses. Ils peuvent donc être tentés de chercher de nouveaux financements . ? Constat n° 1 : l'universalité des prêts de la Caisse des dépôts est essentielle à l'équilibre économique du modèle et sa remise en cause serait hasardeuse . Ces prêts apportent une péréquation entre les organismes de logement social que ne pourrait assurer un financement réalisé uniquement par des prêts bancaires classiques. Recommandation n° 1 : préserver le socle de financement du logement social par les prêts de la Caisse des dépôts et explorer les moyens de faire face à une éventuelle persistance sur le long terme de taux courts inférieurs au taux du livret A, qui pourraient fragiliser le modèle. ? Constat n° 2 : les bailleurs sociaux peuvent aujourd'hui trouver auprès des banques traditionnelles des financements à taux bas et même, dans une certaine mesure, à très longue durée , mais pour des volumes limités par rapport aux niveaux de production. Par ailleurs les financements européens disponibles (FEDER, Banque européenne d'investissement) sont encore mal connus. Recommandation n° 2 : encourager le recours partiel par les bailleurs sociaux à des financements à taux fixe auprès de banques traditionnelles , afin de leur permettre de bénéficier de taux bas et de réduire leur exposition à une hausse à terme du taux du livret A. La Caisse des dépôts doit également, comme elle l'a annoncé, mettre en place des plateformes de mutualisation afin de faciliter l'accès des bailleurs aux financements européens . ? Constat n° 3 : les possibilités de financement annexes sont limitées : ainsi les prêts de haut de bilan (PHBB) allongent la dette mais ne l'allègent pas. Quant à l a vente de logements, elle ne peut pas être une solution suffisante pour assurer le financement de la construction de logements neufs. Recommandation n° 3 : rétablir l'APL « accession », par cohérence avec les objectifs de vente du Gouvernement, et encourager les organismes de logement social à exercer des activités annexes profitables , dans la mesure où ces revenus contribuent au financement de leurs missions de base. ? Constat n° 4 : les collectivités territoriales subissent le poids des garanties apportées aux opérations de logement social : une remise en cause des piliers du système de financement et de contrôle risquerait, en bout de chaîne, de faire peser un risque important, voire systémique , sur les collectivités territoriales. Recommandation n° 4 : mieux mesurer et surveiller les risques pesant sur les collectivités, notamment pour leur notation financière conditionnant leur accès au crédit et mieux compenser aux collectivités territoriales le coût des exonérations de taxe foncière décidées par l'État au profit, notamment, des organismes de logement social. |

AVANT-PROPOS

Mesdames, Messieurs,

Le secteur du logement social français est aujourd'hui soumis en France à une double pression qui crée un véritable effet de ciseau.

D'un côté les ressources des bailleurs sociaux , essentiellement locatives, sont affectées par des évolutions sociétales qui voient une paupérisation progressive du parc, mais aussi par la diminution imposée de ces loyers instaurée par la réduction de loyer de solidarité (RLS), dont la deuxième phase doit être engagée en 2020.

De l'autre côté ces bailleurs doivent faire face à une hausse de leurs coûts, notamment les frais de construction et, dans les agglomérations les plus denses, le coût du foncier .

À ces aléas réglementaire et économique s'ajoute une incertitude nouvelle. La situation historiquement inédite de taux très bas , voire négatifs, met en tension le modèle traditionnel des prêts réglementés fondé sur un taux de livret A ne prenant que partiellement en compte les évolutions des taux de marché.

Votre rapporteur spécial s'est donc demandé si ces phénomènes , dont l'émergence était difficile à prévoir il y a seulement quelques années, devaient conduire à faire « table rase » d'un système de financement encadré par des règles que certains trouveront rigides. Il n'oublie pas que ce système représente un coût pour les finances publiques, qu'il s'agisse des subventions directes accordées par les collectivités territoriales et, de manière résiduelle, par l'État, ou des avantages de taux ou fiscaux dont bénéficient les organismes de logement social.

La commission des finances du Sénat lui a donc confié une mission de contrôle budgétaire relative aux sources de financement du logement social. Il a reçu en audition les représentants du secteur du logement social, des organismes et banques qui les financent et de l'administration d'État. Il s'est également rendu en Angleterre, où il a pu constater comment une expérience de vente massive et non maîtrisée de logements sociaux a conduit à une situation de manque de logements sociaux que cherchent à présent à corriger les Gouvernements successifs.

Le système français n'est certainement pas parfait ; il ne résulte pas d'une construction théorique idéale, mais d'une évolution progressive et pragmatique sur plusieurs décennies. Il repose sur la conversion en prêts de très long terme de fonds issus d'une ressource très liquide, l'épargne réglementée ; or si les Français se montrent toujours attachés à celle-ci, sa disponibilité demeure soumise à la persistance de conditions de rémunération minimales par rapport aux autres produits d'épargne disponibles.

Par ailleurs la taille limitée des bailleurs sociaux , même une fois regroupés en application de la loi ELAN 1 ( * ) , ne leur permet souvent pas d'accéder à certains financements européens ou de marché . La place prédominante dans les plans de financement des prêts réglementés, qui sont accordés à un taux révisable et donc porteurs d'incertitudes sur l'évolution des dépenses à long terme, apparaît à certains comme un corset face au niveau attractif de taux de marché proches de zéro.

Pour autant, votre rapporteur spécial a constaté que cet encadrement fort est également protecteur . La multiplicité des contrôles et des garanties n'est pas en soi un obstacle à l'accès aux financements innovants : elle offre au contraire aux investisseurs une visibilité sur la sécurité du secteur qui permet, aujourd'hui, à certains organismes d'obtenir à des conditions intéressantes des financements de marché à très long terme que le secteur bancaire traditionnel ne pourrait pas mettre en place.

Le système des prêts réglementés est également une courroie de transmission efficace des politiques publiques . Ces prêts sont en effet accordés à des conditions de taux qui dépendent non pas de la qualité de signature du bailleur social emprunteur, mais de la nature plus ou moins sociale du projet. L'importance de l'encours de l'épargne réglementée permet en outre à la Caisse des dépôts d'apporter chaque année des fonds au logement social d'un niveau sans doute inaccessible au secteur bancaire traditionnel.

Votre rapporteur spécial souligne donc l'effet contra-cyclique d'un système qui a prouvé, lors de la crise économique de 2008, sa capacité à amortir les chocs économiques. Il convient donc d'encourager les bailleurs sociaux à exercer des activités annexes permettant de financer leurs missions sociales, de leur faciliter l'accès à de nouveaux financements par le biais notamment de plateformes de mutualisation . Il serait toutefois hasardeux de remettre en cause la capacité du fonds d'épargne à apporter à tous les bailleurs des financements permettant de maintenir le niveau élevé de production de logements sociaux qui caractérise le modèle français.

I. DES SOURCES TRADITIONNELLES DE FINANCEMENT MISES À L'ÉPREUVE PAR LES RÉFORMES

Le modèle français du financement des logements sociaux est fondé principalement sur l'endettement. Il est donc inséparable de la sécurisation du secteur apportée par le fonds d'épargne et les mesures de régulation, alors même que les financements publics directs se réduisent et que les réformes introduites en 2018 portent directement atteinte aux ressources des bailleurs.

A. UN MODÈLE DE FINANCEMENT FONDÉ SUR L'ENDETTEMENT

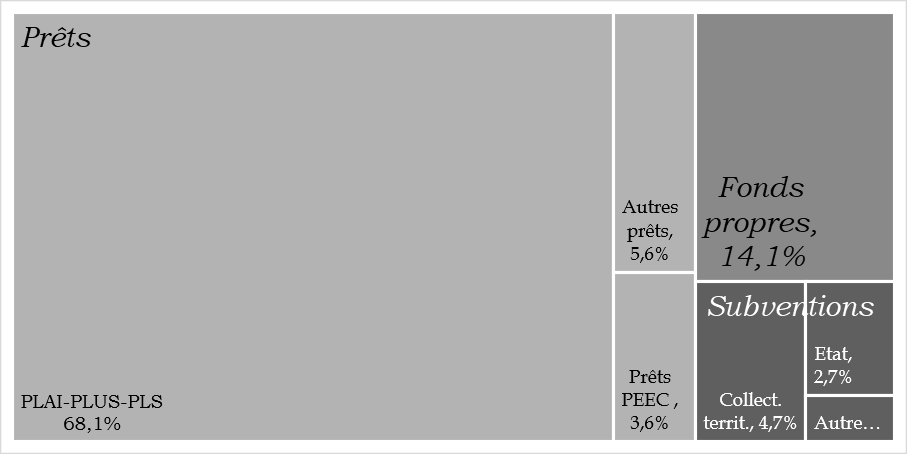

Pour financer la construction d'un logement social, un organisme met en oeuvre trois types de ressources : les fonds propres apportés par l'organisme lui-même, des subventions apportées par d'autres institutions, enfin et surtout des emprunts. Les plans de financement doivent s'adapter à l'augmentation constante des coûts de construction tandis que le parc ancien amorti permet de reconstituer les fonds propres de manière limitée.

1. L'emprunt constitue de loin la partie la plus importante du plan de financement

Le plan de financement d'un logement social comprend typiquement de 5 à 10 % de subventions directes, de 5 à 20 % de fonds propres et de 70 à 85 % d'emprunts. Ces derniers consistent pour la très grande majorité en prêts subventionnés accordés par la Caisse des dépôts et consignations (CDC).

D'après le bilan 2018 des logements aidés, la répartition entre ces sources de financement est la suivante pour l'ensemble des logements aidés (plan de financement moyen des opérations financées, tous logements locatifs sociaux, hors ANRU 2 ( * ) ) :

- fonds propres : 14,1 % ;

- subventions d'État : 2,7 % ;

- subventions des collectivités territoriales : 4,7 % ;

- autres subventions, dont PEEC 3 ( * ) : 1,1 % ;

- prêts : 77,4 %, dont 68,1 % au titre des prêts bonifiés CDC, le reste provenant des prêts PEEC et des autres prêts.

Plan de financement moyen

d'un logement social en

2018, hors ANRU

En pourcentage du coût de l'opération

Source : commission des finances, données Bilan des logements aidés 2018.

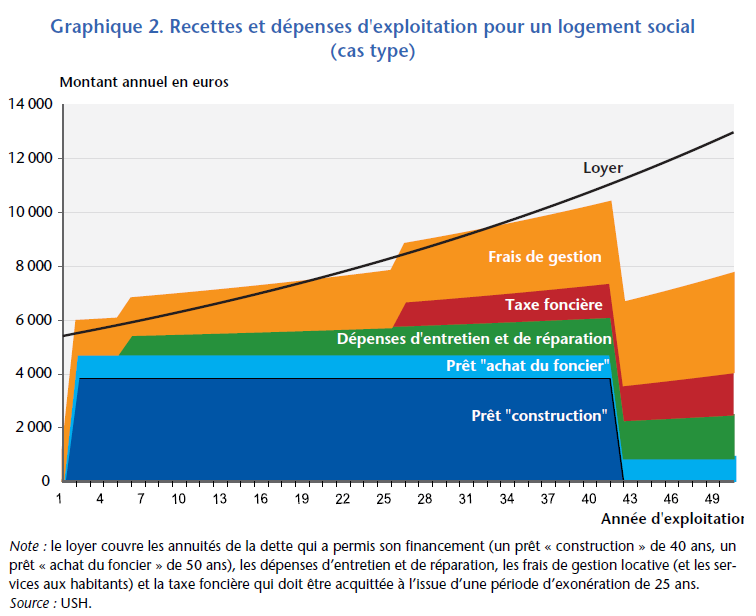

a) Les prévisions de recettes doivent couvrir les dépenses d'exploitation

Lors de l'élaboration d'un projet de construction de logement social, un organisme de logement social doit prendre en compte l'équilibre de l'opération sur le long terme, compte tenu des prévisions de recettes - c'est-à-dire les loyers - et de dépenses qui évoluent de manière différente au cours de la vie du projet :

- les recettes issues des loyers augmentent de manière régulière et encadrée. Leur niveau dépend toutefois des taux de vacance et d'impayés, qui varient selon les opérations 4 ( * ) . Ils peuvent toutefois être affectés par des évolutions réglementaires, comme l'a montré l'introduction de la réduction de loyer de solidarité (RLS), qui sera présentée infra ;

- le remboursement du prêt souscrit pour la construction du projet a une durée de l'ordre de quarante années. Un prêt souscrit pour l'acquisition du terrain peut avoir une durée beaucoup plus longue ;

- les dépenses d'entretien et de réparation , très faibles au début de la vie de l'immeuble, augmentent progressivement par la suite. Les frais de gestion augmentent de manière plus régulière ;

- la taxe foncière sur les propriétés bâties (TFPB) est due généralement à partir de la 25 e ou de la 30 e année, en raison du régime d'exonération temporaire de longue durée dont bénéficient les bailleurs sociaux.

Ce principe de soutenabilité est précisé dans une circulaire du 29 mai 1997.

|

Circulaire du 29 mai 1997 relative au financement

« Une opération est considérée comme équilibrée lorsque les loyers permettent de couvrir : - le remboursement des emprunts contractés ; - les frais de gestion et d'entretien ; - la taxe foncière sur les propriétés bâties (TFPB) ; - les grosses réparations ; - les aléas (vacances, impayés). La reconstitution des fonds propres investis peut également être imputée sur le produit des loyers, mais cette imputation n'a pas à être effectuée pour apprécier le droit au prêt aidé. » Circulaire HC/EF/11 n° 97-51 du 29 mai 1997 relative au financement de logements locatifs sociaux pouvant bénéficier de subventions de l'État et de prêts de la Caisse des dépôts et consignations, annexe IV |

Il est dès lors nécessaire de vérifier que le solde de trésorerie cumulé est positif ou nul année après année sur toute la durée du prêt principal 5 ( * ) . Le schéma suivant montre ainsi comment l'ensemble des dépenses doit, sur le long terme, être financé par les loyers.

Recettes et dépenses d'exploitation

pour un

logement social (cas type)

Montants annuels en euros

Année d'exploitation

Source : Union sociale de l'habitat (USH) 6 ( * ) .

Chaque plan de financement a bien entendu des caractéristiques propres et ce schéma doit être compris comme une représentation type.

Une opération réelle peut s'appuyer sur un schéma de financement plus complexe. Surtout, elle peut nécessiter la souscription de nouveaux prêts en vue de la réhabilitation ou la rénovation énergétique : ces prêts viennent alors réduire l'écart qui apparaît dans le schéma, une fois le prêt principal amorti, entre le niveau du loyer et celui des dépenses.

Il est important de retenir que les loyers futurs conditionnent la capacité d'endettement du bailleur et donc, compte tenu des coûts de production et d'achat du foncier, le besoin de subventions ou de fonds propres nécessaire pour financer le projet.

Un paramètre important de l'équilibre économique des opérations est donc le niveau des impayés , qui peut varier d'un projet à l'autre et affecter de manière significative le niveau des recettes locatives. Ce coût est relativement maîtrisé aujourd'hui, le coût des impayés étant d'environ 1,1 % 7 ( * ) et contribue à la solidité du secteur. Votre rapporteur spécial souligne que cette limitation du coût des impayés est liée à une mesure importante, qui est le versement direct des aides aux bailleurs. C'est pourquoi il est fortement opposé à une intégration des aides personnelles au logement (APL) dans le futur revenu unique d'activité (RUA) si elle avait pour effet de verser ces aides dans le budget général des ménages au lieu de les flécher vers les dépenses de logement.

b) Les organismes utilisent des outils communs pour élaborer les plans de financement

L'élaboration des plans de financement par les organismes s'appuie sur l'utilisation, la plupart de temps, d'outils communs.

En premier lieu, les organismes évaluent leur situation financière sur dix ans en utilisant le logiciel VISIAL, qui permet de définir un scénario permettant de produire le plus de logements possible tout en garantissant l'équilibre financier de l'organisme sur le moyen terme.

L'utilisation d'un logiciel commun, se fondant sur des données financières, met en avant le rôle déterminant des conditions de financement sur le volume de production, par-delà les considérations stratégiques ou politiques de l'organisme et des collectivités locales 8 ( * ) .

L'équilibre financier de chaque opération de logement locatif social est ensuite vérifié à l'aide du logiciel LOLA (loyer d'équilibre des opérations locatives aidées), dont l'utilisation est obligatoire.

Ce logiciel peut aussi être utilisé pour améliorer l'accessibilité sociale des logements produits, en démontrant que le programme demeure rentable même si les loyers sont fixés à un niveau inférieur aux maxima autorisés. Il vérifie enfin que le programme ne bénéficie pas d'une surcompensation des aides de l'État au regard des règles européennes relatives aux services d'intérêt économique général (SIEG). Sa mise à disposition publique 9 ( * ) permet aux autorités françaises de justifier, auprès de la Commission européenne, de la transparence du mécanisme de financement des opérations 10 ( * ) .

Le logiciel met en application la circulaire du 29 mai 1997, citée supra, et notamment son annexe IV qui définit les modalités d'équilibre des opérations financées par un prêt locatif aidé. Il prend donc en compte des paramètres économiques définis par l'administration 11 ( * ) : taux moyen du livret A à moyen terme, fiscalité (TVA, impôt sur les sociétés, taxe foncière sur les propriétés bâties...), dépenses et recettes liées au logement social (évolution des dépenses de maintenance et de gestion, taux de vacance et d'impayés, évolution des loyers) ou à l'organisme (taux de rémunération de la trésorerie)...

Les éléments non prévus par le logiciel peuvent difficilement être pris en compte dans le plan de financement : c'est le cas du prix de cession à long terme du logement. Plusieurs organismes interrogés ont expliqué que les plans de financement, en pratique, ne prennent en effet pas en compte le prix de cession à long terme du logement .

Les bailleurs sociaux ne se placent en effet pas dans le même horizon temporel qu'un promoteur privé (voire qu'un particulier investisseur), qui calcule la valeur économique d'un programme de construction en prenant en compte les conditions dans lesquelles il pourra revendre les logements. Ils construisent ou acquièrent des logements avec l'intention, le plus souvent, de les conserver sur le long, voire le très long terme.

Or les incertitudes sur l'évolution du marché immobilier , ainsi que sur l'inflation qui détermine les taux d'actualisation retenus, sont trop grandes pour qu'il soit raisonnable de prendre en compte le produit d'une vente future .

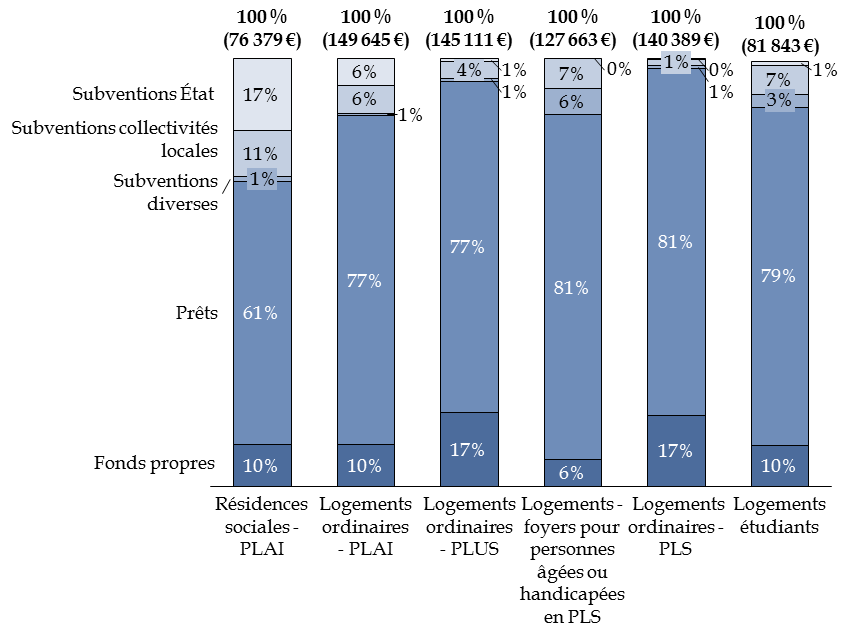

c) La répartition entre subventions et prêts dépend du type de logement social

La décomposition du plan de financement d'une opération est fortement liée au type de logement.

Les subventions d'État , passant par le fonds national des aides à la pierre (FNAP), et celles apportées par les collectivités locales sont plus élevées pour les logements destinés aux populations aux plus faibles revenus , c'est-à-dire ceux qui donnent accès à un prêt locatif aidé d'intégration (PLA-I), que pour les logements sociaux donnant droit à un prêt locatif à usage social (PLUS) ou à un prêt locatif social (PLS).

Les bailleurs peuvent donc financer ces opérations en utilisant une moindre quantité de fonds propres (10 % pour un PLA-I contre 17 % pour un PLUS ou un PLS).

En revanche, la part des prêts est quasiment identique, environ 77 %, pour les projets PLA-I et PLUS. Elle est seulement de 61,3 % pour les résidences sociales, qui bénéficient de subventions importantes, mais la part des prêts atteint 80,9 % pour les logements faisant l'objet d'un PLS : ces projets destinés à des personnes à revenus plus élevés que les autres ne bénéficient en effet pas de subventions d'État, hors surcharge foncière 12 ( * ) , et les subventions locales sont réduites, ce qui oblige les bailleurs à recourir à une part de prêts plus élevée.

Plan de financement moyen des opérations financées en 2018

en euros par logement et en %

Source : commission des finances du Sénat, à partir des données du Bilan des logements aidés 2018 13 ( * )

Toutefois ce niveau supplémentaire de prêts pour les projets PLS n'est pas obtenu auprès de la Caisse des dépôts mais auprès des banques traditionnelles , qui apportent 12,6 % en moyenne du financement d'un projet PLS (et même 21,9 % pour les projets de logements-foyers pour personnes âgées ou handicapées en PLS), contre 2,4 % pour les projets PLA-I et 3,1 % pour les projets PLUS.

d) Les différences entre offices publics d'HLM et entreprises sociales de l'habitat sont limitées

Il ressort des données transmises à votre rapporteur spécial que la composition du plan de financement ne dépend pas de manière très marquée de la nature de l'organisme , s'agissant des deux principales catégories qui sont les offices publics d'HLM, dont le statut est public, et les entreprises sociales de l'habitat (ESH), qui sont des sociétés anonymes à but non lucratif. Si les offices semblent bénéficier d'une part de subvention légèrement supérieure, la différence est limitée et varie d'une année à l'autre.

Plan de financement des opérations

agréées

selon la nature de l'organisme

En pourcentage

|

Offices publics d'HLM |

Entreprises sociales de l'habitat (ESH) |

||||

|

2017 |

2016 |

2017 |

2016 |

||

|

Subventions |

8,21 % |

8,38 % |

6,67 % |

7,28 % |

|

|

Fonds propres |

12,85 % |

12,05 % |

12,22 % |

12,53 % |

|

|

Prêts |

78,87 % |

79,45 % |

81,11 % |

80,14 % |

|

|

dont : |

prêts CDC |

90,34 % |

89,61 % |

86,94 % |

88,64 % |

|

autres prêts |

9,66 % |

10,39 % |

13,06 % |

11,36 % |

|

Source : données Sisal, communiquées par la direction de l'habitat, de l'urbanisme et des paysages (DHUP)

e) Action Logement apporte des prêts et subventions spécifiques

L'une des spécificités du système français de financement du logement social est le rôle joué par Action Logement. Cet organisme, autrefois dénommé « 1% logement », gère la participation des employeurs à l'effort de construction (PEEC), versée par les entreprises de plus de 20 salariés ou, à partir du 1 er janvier 2020, 50 salariés 14 ( * ) .

Ces sommes sont consacrées au financement d'actions dans le domaine du logement, en particulier du logement des salariés, selon des modalités déterminées par une convention signée par Action Logement avec l'État 15 ( * ) : participation au financement des bailleurs sociaux, aides aux salariés, financement de politiques publiques telles que le renouvellement urbain. Action Logement est également un grand bailleur social par l'intermédiaire de ses filiales.

D'après la Caisse des dépôts 16 ( * ) , la nature de la participation d'Action Logement dans les plans de financement de logements sociaux a beaucoup évolué : alors que les prêts étaient majoritaires en 2004, ceux-ci ont fortement diminué à partir de 2006 et ont laissé la première place aux subventions.

La convention quinquennale 2018-2022 conclue entre Action Logement et l'État prévoit, outre une participation de 7 milliards d'euros au nouveau programme national de renouvellement urbain (NPNRU), qu'Action Logement contribue au financement du logement social de plusieurs manières :

- prêts en faveur du logement locatif social (3,04 milliards d'euros) ;

- bonification de prêts de haut de bilan (2 milliards d'euros, répartis sur les années 2018 à 2020) ;

- dotations en fonds propres aux organismes du logement social (350 millions d'euros) ;

- dotations en fonds propres à un organisme spécialisé dans la vente HLM (1 milliard d'euros) ;

- contribution au Fonds national des aides à la pierre (FNAP) : 250 millions d'euros. Cette contribution est passée à 900 millions d'euros sur trois ans suite à l'accord intervenu le 25 avril 2019 entre l'État et les bailleurs sociaux pour atténuer les effets de la réduction de loyer de solidarité (RLS, voir infra).

Les prêts d'Action Logement sont attribués plus souvent aux opérateurs du secteur privé et d'économie mixte, c'est-à-dire les sociétés d'économie mixte (SEM) actives dans le logement social et les entreprises sociales de l'habitat (ESH).

Action Logement a également annoncé, en janvier 2019 puis dans le cadre du « pacte constructif » signé entre le Gouvernement et le secteur du logement social du 25 avril, le lancement d'un « plan d'investissement volontaire » d'un montant de 9 milliards d'euros.

|

Les aspects relatifs au logement social dans le Plan d'investissement volontaire d'Action Logement Le plan d'investissement volontaire prévoit notamment : - une contribution d'Action Logement au fonds national des aides à la pierre (FNAP) de 900 millions d'euros sur trois ans de 2020 à 2022, en compensation de la quasi-suppression de la contribution des bailleurs sociaux 17 ( * ) ; - un apport de fonds propres en faveur des ESH, notamment celles qui sont filiales du groupe Action Logement, des organismes de foncier solidaire (OFS) et des logements-foyers pour personnes âgées ou handicapées, ainsi que la souscription de titres participatifs émis par les offices publics de HLM afin de les aider à se restructurer ; - une aide à la démolition-reconstruction de logements sociaux ; - la création d'une foncière afin de transformer des bâtiments de bureaux et locaux vides en logements sociaux (40 %), intermédiaires (20 %), logements libres et bureaux (40 %) en zone tendue. Source : commission des finances du Sénat, à partir de la convention du 25 avril 2019 relative au Plan d'investissement volontaire |

S'agissant du mode de financement, Action Logement prévoit de recourir aux marchés financiers pour financer les deux tiers de son plan d'investissement volontaire. Les premières émissions d'obligations sont prévues à l'automne 2019 après un processus de notation.

Ces actions sont rendues possibles par la situation financière du groupe Action Logement, qui a affiché un résultat net de 1,145 milliard d'euros en 2019, un niveau de trésorerie élevé de 8,3 milliards d'euros et un faible niveau d'endettement, avec 35 milliards d'euros d'emprunts bancaires au regard de 33 milliards d'euros de capitaux propres totaux 18 ( * ) .

Votre rapporteur constate que l'État appelle de plus en plus le groupe Action Logement , c'est-à-dire la ressource de la PEEC assise sur les rémunérations des salariés, à financer les politiques dans lesquelles il ne peut plus s'engager : Action Logement contribue pour les deux tiers au financement du nouveau programme national de renouvellement urbain (NPNRU) et sera en 2020 le financeur presque unique des aides à la pierre, auxquelles les bailleurs ne peuvent plus apporter la même contribution qu'au cours des années passées en raison de la pression exercée sur leurs ressources par l'introduction de la réduction de loyer de solidarité.

Or il ressort d'informations parues dans la presse au mois de juillet 19 ( * ) que le Gouvernement s'apprêterait à réaliser un prélèvement supplémentaire de 500 millions d'euros sur les ressources d'Action Logement.

Votre rapporteur spécial peut comprendre le souci du Gouvernement de chercher tous les moyens possibles de réduire le déficit du budget de l'État, mais met en garde contre cette politique de rabot qui , après les réformes de 2017-2018, s'en prend de manière répétée au secteur du logement social et intermédiaire .

2. Les coûts de construction et notamment la hausse du coût du foncier contraignent l'élaboration des plans de financement

Le coût de production d'un logement social correspond au prix de revient des logements construits en maîtrise d'ouvrage directe par les organismes ou au coût d'acquisition des logements en vente en état futur d'achèvement (VEFA).

a) La contrainte forte du coût du foncier pour les opérations de construction de logement social

Le coût du foncier devient un problème d'une particulière intensité dans certains territoires, comme cela a été rapporté plusieurs fois à votre rapporteur spécial.

Pour mémoire, le coût de production d'un logement social est décomposé en trois postes dans le système SISAL 20 ( * ) , en application du code de la construction et de l'habitation 21 ( * ) :

- la charge foncière (acquisition du terrain, mais aussi réalisation de la voirie et des réseaux divers, dépollution et autres charges foncières) ;

- le prix de revient du bâtiment (ou coût des travaux) ;

- les honoraires relatifs aux missions de maîtrise d'oeuvre.

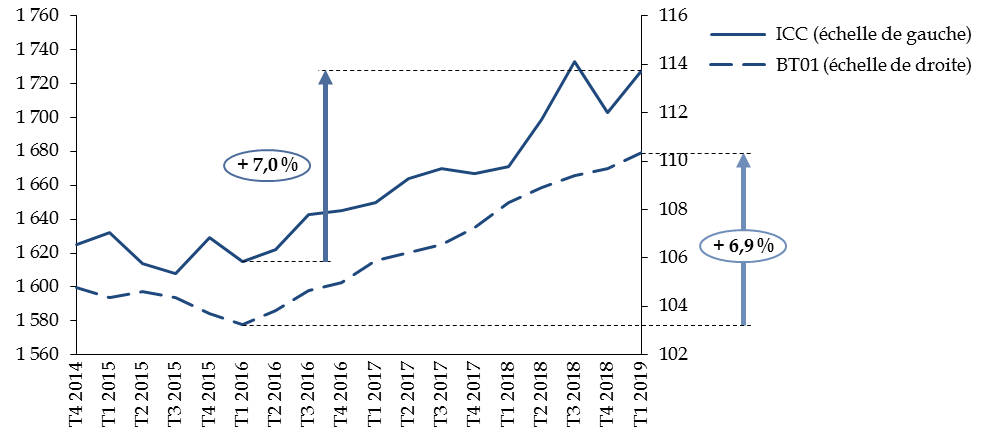

En premier lieu, d'après les données du système SISAL, le coût des travaux est d'environ 70 % du coût de production et a tendu à diminuer en proportion au début des années 2010, passant de 72 % en 2011 à 68 % en 2015. Il faut toutefois faire observer que l'indice du coût de la construction (ICC) et l'indice BT01 des coûts de la production dans le secteur du bâtiment , après une période de stagnation, voire de diminution, ont repris une croissance nette par la suite avec une hausse de 7 % en trois ans 22 ( * ) .

Évolution des indices ICC et BT01 de 2014 à 2019

Valeur des indices

Source : commission des finances du Sénat, à partir des séries INSEE

Certaines personnes auditionnées par votre rapporteur spécial soulignent également le poids des évolutions réglementaires et des normes sur le coût des travaux.

En second lieu, le coût des prestations intellectuelles est d'environ 10 % du coût de production, avec une hausse de 2 % environ par an en montant.

Enfin et surtout, le coût du foncier connaît une hausse marquée d'environ 5 % par an sur la même période : son poids atteignait ainsi 21 % du coût de production en 2015 contre 18 % en 2011.

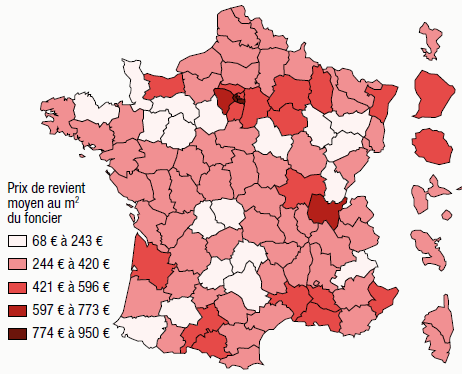

Les disparités régionales sont importantes sur le coût du foncier, alors que les travaux de construction ont un coût assez homogène d'une région à l'autre. Le prix du mètre carré dépasse 500 euros dans les départements denses, tandis que les prix les plus élevés sont atteints à Paris et dans les départements de la petite couronne.

Prix de revient moyen au mètre carré du foncier en France métropolitaine (moyenne 2014-2016)

Source : Caisse des dépôts, étude Éclairages n° 17, juin 2017

D'après une étude de l'Union sociale de l'habitat (USH) à partir de données SISAL, le poids du foncier dans le coût de production s'élevait sur la période 2011-2015 à 19 % hors de l'Île-de-France et 22 % en Île-de-France hors Paris, atteignant 30 % à Paris 23 ( * ) .

Le constat de la cherté croissante du foncier est largement partagé. Une mission IGF-CGEDD de 2012 sur la mobilisation du foncier constatait que « l'augmentation des prix fonciers rend le montage financier d'opérations de logement social en zones tendues plus difficile et tributaire d'aides multiples et de foncier public » 24 ( * ) . Le CGEDD notait encore en 2014, dans le cadre d'une étude sur la VEFA, que « les prix du foncier mis sur le marché deviennent tels, qu'ils grèvent l'équilibre des opérations, des taux de 50% du prix de revient étant cité pour des agglomérations très tendues » 25 ( * ) .

b) Les tentatives des autorités publiques pour faciliter l'accès au foncier

En cas de charge foncière excédant des valeurs de référence, un bailleur peut bénéficier d'une subvention pour surcharge foncière (article D. 331 - 24 du code de la construction et de l'habitation), ainsi que d'une prime spécifique en Île-de-France . Ces subventions concernent essentiellement la zone A bis , c'est-à-dire Paris et sa périphérie, où elles représentaient en 2018 un montant moyen de 5 445 euros par logement, soit 3,7 % du plan de financement 26 ( * ) .

De manière plus générale, afin de lutter contre la cherté du foncier pour les organismes de logement social, la loi du 18 janvier 2013 relative à la mobilisation du foncier public a mis en place un mécanisme, dit « décote Duflot », qui prévoit l'application d'une décote de droit lorsque l'État cède un terrain au profit de certaines personnes morales, dont les organismes d'habitation à loyer modéré 27 ( * ) .

MM. Claude Nougein et Thierry Carcenac, rapporteurs spéciaux de la commission des finances du Sénat pour le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État », soulignaient en novembre 2018 qu'entre 2014 et 2018, un montant total de 197 millions d'euros de décote a été consenti, pour 94 opérations, cinq bien situés à Paris représentant près de la moitié du montant total des décotes consenties 28 ( * ) . Le mécanisme fait également l'objet de réserves de la part de la Cour des comptes, qui a souligné en octobre 2017 la complexité du dispositif, son manque d'efficience par rapport à son coût et le caractère disproportionné de l'aide qu'il apporte à certaines opérations 29 ( * ) . Cette procédure ne paraît donc pas de nature à apporter une réponse adaptée à l'ampleur du problème du coût du foncier.

Les collectivités territoriales , pour leur part, sont conscientes de l'obstacle de plus en plus grand que le coût du foncier oppose aux porteurs de projets. Les aides qu'elles apportent concernant la maîtrise foncière en vue de la construction de logements sont réelles, même si elles ne font pas l'objet d'un suivi statistique centralisé 30 ( * ) :

- les propriétaires fonciers qui vendent un terrain à un organisme HLM peuvent consentir un effort sur le prix de vente, dans la mesure où ils bénéficient de l'exonération de taxe sur les plus-values prévue par le 7° du II de l'article 150 U du code général des impôts 31 ( * ) ;

- certaines grandes collectivités favorisent le développement du bail emphytéotique pour le logement social 32 ( * ) .

De manière plus générale, la maîtrise foncière directe ou indirecte de terrains par les collectivités territoriales permet de réaliser des logements sociaux, mais présente des limites face à la hausse des volumes de production ainsi que des prix du foncier.

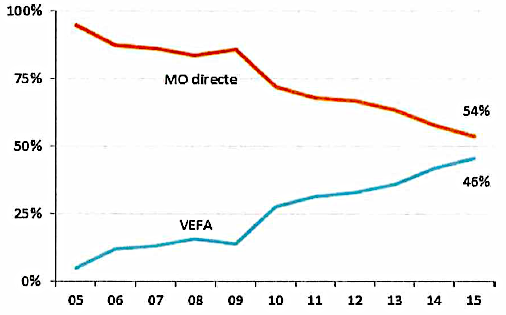

Une autre solution est donc d'imposer la mixité sociale dans les programmes de logements. C'est ainsi que les quinze dernières années ont vu un développement très important de la production de logement social par participation des bailleurs à un programme en vente en état futur d'achèvement (VEFA) et non par maîtrise d'ouvrage directe.

c) Le développement important de la VEFA

Le recours à la vente en état futur d'achèvement (VEFA) s'est considérablement développé depuis le milieu des années 2000. Alors qu'il représentait 5 % seulement des projets en 2005, il s'élevait à 46 % en 2015.

Le nombre de projets réalisés en VEFA est désormais équivalent au nombre de projets menés en maîtrise d'ouvrage directe.

Projets de construction neuve - répartition

entre

maître d'ouvrage directe et VEFA

En pourcentage

Source : Les coûts de production des logements sociaux neufs, USH, Direction des études économiques et financières, juin 016, à partir de données SISAL

Un rebond très marqué de la VEFA en 2009 , sur le graphique supra , correspond au plan de relance pour le logement engagé en 2008, qui a poussé les bailleurs sociaux à reprendre des opérations de promoteurs privés bloquées par la crise immobilière.

La poursuite de la progression, quelle que soit la taille du programme, montre cependant que, par-delà l'effet conjoncturel, le développement de la VEFA correspond à un mouvement de fond . La participation des bailleurs sociaux à des programmes lancés par des promoteurs immobiliers permet de répondre à la demande de mixité sociale figurant dans les politiques locales de l'habitat, contraintes ou non par la loi SRU. La VEFA apparaît aussi comme une réponse dans des régions où l'accès au foncier est plus difficile.

Si l'achat en VEFA est un peu plus coûteux que la construction en maîtrise d'ouvrage directe, son coût a progressé de 7 % seulement entre 2005 et 2015, contre 18 % pour les opérations en maîtrise d'ouvrage directe. L'achat en VEFA est devenu moins cher au cours des années 2010 dans certaines régions, en particulier en Île-de-France où la part de la production en VEFA était supérieure à 50 % en 2015, dans la région PACA et dans le Nord-Pas-de-Calais 33 ( * ) , c'est-à-dire dans les régions les plus tendues.

Un livre blanc de l'Union sociale pour l'habitat d'Île-de-France recommandait toutefois en 2014 de limiter son développement. Elle rend en effet la production de logement social dépendante de la conjoncture immobilière alors que le secteur joue traditionnellement un rôle contra-cyclique. En outre, si elle se généralise sur la durée, elle pourrait faire perdre aux organismes une expertise en maîtrise d'ouvrage .

3. Le recours au parc ancien amorti ne joue qu'un rôle limité dans le financement des nouveaux logements

Dans un système fondé sur le remboursement, au moyen des recettes des loyers, d'un prêt couvrant les trois quarts environ du coût de l'opération, il paraît tentant de compter sur la ressource des loyers pour reconstituer des fonds propres importants une fois que le prêt principal est amorti : il s'agit de profiter de l'écart qui apparaît au bout d'une quarantaine d'années, dans le graphique « Recettes et dépenses d'exploitation pour un logement social » présenté supra , entre la courbe des loyers et celle des dépenses.

De fait, les organismes de logement social injectent depuis longtemps - les sociétés de droit privé dès la fin des années 1980, puis les offices publics de l'habitat 34 ( * ) - une partie de fonds propres dans les plans de financement. Grâce à une situation financière dans l'ensemble saine, ils ont été en mesure de compenser partiellement la baisse des aides par une augmentation de l'apport en fonds propres, qui est passé dans les opérations de logement social de 6 % en 2004 à 11 % durant les années 2010 35 ( * ) .

Certains organismes de logements sociaux ont été désignés comme des « dodus dormants », au motif qu'ils percevaient des loyers sur un parc de logements amortis sans contribuer en retour à la construction de logements neufs. Votre rapporteur spécial souligne toutefois que des efforts ont déjà été réalisés, avec l'instauration d'un prélèvement sur le potentiel financier des bailleurs instauré par la loi de finances pour 2010, puis avec la création en 2013 d'un fonds de mutualisation.

Il conviendrait en premier lieu de mieux mesurer la part du parc de logements sociaux qui est effectivement amortie . Interrogée à ce sujet, la DHUP a indiqué à votre rapporteur spécial que les limites des outils informatiques ne permettent pas de recenser de manière exhaustive le nombre de logements construits chaque année depuis leur existence sur l'ensemble des offices publics de HLM et des entreprises sociales de l'habitat. Or ce recensement serait nécessaire pour valider et quantifier de manière rigoureuse la relation entre l'âge du parc et la proportion de logements pour lesquels on peut considérer que le prêt initial a été amorti.

Cette imprécision des données est confirmée par les organismes auditionnés. La fédération des offices publics de HLM estime ainsi, de manière approximative, que 1,4 million de logements, dans le parc géré par les OPH, sont antérieurs aux années 1980 et que les prêts qui ont permis leur construction sont probablement entièrement remboursés.

L'imprécision des données provient aussi du caractère assez théorique de la notion de parc amorti. En effet, la vie d'un immeuble , par l'effet du vieillissement des structures mais aussi de l'évolution de la réglementation, connaît des phases de réhabilitation , notamment environnementale. Ces dépenses lourdes nécessitent souvent, comme on l'a dit supra, la souscription d'un nouveau prêt, d'un montant et d'un montant certes inférieurs au prêt initial, qui contribue à limiter le bénéfice apporté par l'amortissement du prêt initial.

En outre, les possibilités d'allongement de la maturité des prêts apportées par la Caisse des dépôts 36 ( * ) contribuent à prolonger la période pendant laquelle les loyers perçus sur un logement ne peuvent pas être utilisés pour financer la construction d'autres logements.

Au total, les loyers issus du parc amorti peuvent apporter une aide, mais ils ne constituent pas une « aubaine » qui pourrait servir à financer indéfiniment les nouvelles constructions.

B. LA STABILITÉ ET LA PÉRÉQUATION APPORTÉES PAR LES PRÊTS RÉGLEMENTÉS ET LES MÉCANISMES DE RÉGULATION

La principale particularité du modèle français est la prédominance, dans les plans de financement, des prêts subventionnés accordés par la Caisse des dépôts et consignations.

1. Le recours aux prêts aidés est une quasi-obligation pour les porteurs de projet

Ces prêts se fondent d'abord sur une quasi-obligation réglementaire : l'article L. 1384 A du code général des impôts prévoit que l'exonération temporaire de longue durée de la taxe foncière sur les propriétés bâties (TFPB) n'est accordée qu'aux constructions neuves financées à concurrence de plus de 50 % au moyen des prêts aidés par l'État.

Cette exonération, comme l'a déjà regretté votre rapporteur spécial, n'est quasiment plus compensée par l'État : le montant de la compensation était en 2017 de 13,9 millions d'euros alors que le montant de l'exonération de TFPB pour le logement social était de 425,8 millions d'euros 37 ( * ) . S'agissant de l'ensemble des exonérations de TFPB, y compris pour les personnes modestes et dans le cadre des contrats de ville, la compensation par l'État était en 2017 de seulement 117,5 millions d'euros pour un montant exonéré total de 1,3 milliard d'euros. À cet égard, la suppression de la taxe d'habitation et son remplacement , dans les ressources communales, par une tranche supplémentaire de TFPB pourraient décourager les maires de produire des logements sociaux ou intermédiaires qui ne généreront plus aucune rentrée fiscale pendant de très longues années.

|

L'exonération de taxe foncière est

liée à l'obtention

L'article 1384 A du code général des impôts exonère de la taxe foncière sur les propriétés bâties les constructions neuves de logement sociaux à usage locatif affectées à l'habitation principale. Cette exonération a une durée de vingt-cinq ans si la décision d'octroi de subvention ou de prêt aidé survient avant le 31 décembre 2022. Ce délai a d'ailleurs été prorogé plusieurs fois dans le passé 38 ( * ) . En outre, la durée d'exonération est portée à trente années si la construction satisfait certains critères de qualité environnementale. Cette exonération est liée à une condition relative au mode de financement du projet : celui-ci doit être fondé à hauteur de plus de 50 % sur une subvention publique 39 ( * ) ou un prêt prévu par l'article R. 331-1 du code de la construction et de l'habitation : il s'agit en pratique des prêts locatifs aidés d'intégration (PLA-I) et des prêts locatifs à usage social (PLUS) distribués par la Caisse des dépôts et consignations (CDC), ainsi que des prêts locatifs sociaux (PLS) accordés par la CDC ou par des établissements tiers sous convention. Le pourcentage de 50 % s'apprécie par rapport au coût total de la construction, c'est-à-dire le prix de revient de la construction augmenté du prix d'acquisition du terrain. Il est ramené à 30 % dans le cas d'une cession de droits immobiliers démembrés de logements sociaux neufs à usage locatif. Source : commission des finances du Sénat, à partir du code général des impôts et du Bulletin officiel des finances publiques - Impôts (BOFIP) |

Dans la mesure où cette exonération est un élément du plan de financement, le recours aux prêts aidés apparaît aujourd'hui encore comme une nécessité. La condition de financement est d'ailleurs indépendante de l'obtention de l'exonération de TFPB pour les PLS : l'article R. 331-20 du code de la construction et de l'habitation précise que ces prêts réglementés doivent représenter un montant minimal de 50 % du prix de revient de l'opération.

Votre rapporteur spécial note toutefois que cette règle ne semble pas constituer une véritable contrainte pour le secteur : la part des prêts aidés est en effet en pratique de près de 70 % en moyenne du coût de l'opération, soit un niveau très supérieur au minimum légal .

2. Le modèle est porteur de stabilité et de péréquation

Les organismes auditionnés par votre rapporteur spécial ont confirmé, pour la plupart, leur volonté de maintenir les fondements du modèle actuel reposant sur un « tronc commun » de financement assuré par les prêts aidés, même si le niveau actuel des taux d'intérêt sur le marché pourrait faire penser qu'ils ne sont pas les plus avantageux.

La construction de logements sociaux , en raison de la durée des emprunts, se doit en effet d'adopter une vision de très long terme qui est celle qui fonde le mécanisme des prêts aidés.

a) Le mécanisme des prêts aidés du fonds d'épargne

Les prêts de la Caisse des dépôts 40 ( * ) se fondent sur l'épargne populaire réglementée du livret A, regroupée au sein du fonds d'épargne. Cette épargne permet de consacrer un volume annuel très élevé, de l'ordre de 15 milliards d'euros par an, aux prêts consacrés au logement social et à la politique de la ville.

|

L'épargne réglementée et le financement du logement social En 2018, l'encours des produits d'épargne réglementée est de 751 milliards d'euros. En particulier, le nombre de livrets A ouverts est de 55 millions, pour un encours moyen de 4 800 euros. Un montant de 253 milliards d'euros, en hausse de 3,4 % en un an, est centralisé sur le fonds d'épargne géré par la Caisse des dépôts pour être dédié principalement au financement du logement social et de la politique de la ville. Des prêts nouveaux d'un montant de 41 milliards d'euros ont été octroyés par le fonds d'épargne pour le logement social et la politique de la ville sur les trois dernières années. Le montant des prêts nouveaux au logement locatif social a ainsi été de 13,2 milliards d'euros en 2017 et de 10,0 milliards d'euros en 2018 41 ( * ) . Source : commission des finances du Sénat, à partir des chiffres de la Banque de France, Observatoire de l'épargne réglementée, édition 2018 |

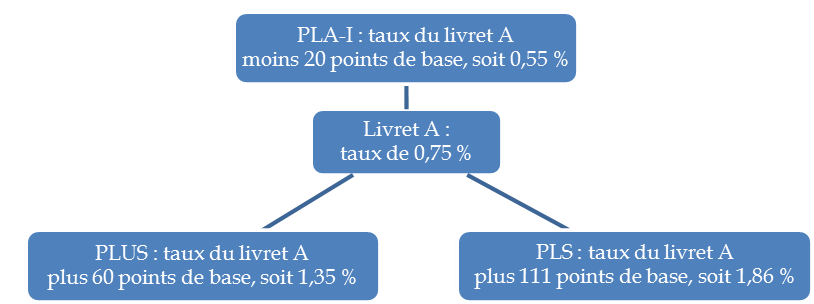

Les taux des prêts sont calculés à partir du taux du livret A, qui est de 0,75 % en 2019, à un niveau inférieur à ce taux pour les projets destinés aux personnes des revenus les plus faibles (PLA-I) et à un niveau supérieur pour les projets moins sociaux (PLUS et PLS).

Le taux du livret A et les taux des prêts aidés

Source : commission des finances du Sénat.

Le taux du livret A est lui-même calculé comme la moyenne du taux d'inflation et du taux au jour le jour européen (EONIA), avec un minimum de 0,50 %. Cette formule résulte d'une volonté d'équilibre entre la protection des épargnants , dont la rémunération reste positive quelle que soit l'évolution des taux, et la nécessaire prise en compte de l'évolution des taux de marché .

La Caisse des dépôts souligne dans une étude récente que, dans ce modèle, le résultat financier des bailleurs sur le long terme n'est pas affecté par des évolutions macroéconomiques telles qu'une augmentation (ou une diminution) simultanée de l'inflation et des taux d'intérêt de court terme.

|

L'impact d'une évolution de l'inflation et des taux d'intérêt à court terme sur les résultats financiers des bailleurs sociaux Selon la Caisse des dépôts : - une hausse de 1 point de base de l'inflation sur longue période améliore de 3,5 points de base (mesurés en pourcentage des revenus locatifs) l'autofinancement global des bailleurs sociaux dans vingt ans : l'effet positif sur le niveau des loyers, sur la rémunération de la trésorerie (qui augmente avec le taux du livret A, lui-même lié à l'inflation) et sur les ventes de logement compenserait largement l'effet négatif sur les charges de gestion, sur les annuités financières (également liées au taux du livret A) et sur les opérations nouvelles ; - en revanche, une hausse de 1 point de base de l'EONIA sur longue période entraîne une diminution de l'autofinancement global des bailleurs de 3,2 points de base dans vingt ans. Le renchérissement des annuités financières, par application de la formule de calcul du taux du livret A, l'emporterait sur l'augmentation de la rémunération de la trésorerie. En conséquence, en supposant que l'écart entre l'inflation (actuellement d'environ 1,1 %) et l'EONIA (actuellement de - 0,36 %) demeure stable sur le très long terme, un système de cordes de rappel favoriserait la résistance du système aux chocs macro-économiques. Source : commission des finances du Sénat, à partir de l'étude de la Caisse des dépôts Éclairages n° 21, juillet-août 2019 |

Selon l'analyse de la Caisse des dépôts, le système est stable si l'écart entre les taux courts (- 0,36 %) et l'inflation (+ 1,1 %) reste au niveau où il est actuellement. Votre rapporteur spécial s'interroge toutefois sur la persistance de cet écart : ne risque-t-on pas plus , sur le long terme, d'assister à une augmentation des taux courts qu'à un accroissement de l'inflation ?

b) La stabilité assurée par une ressource non liée à la conjoncture économique

Le fonds d'épargne , grâce à la centralisation de l'épargne réglementée, possède une « force de frappe » considérable qui permet de mettre à disposition des bailleurs des lignes de crédit d'un volume très important. Le volume des prêts accordés par la Caisse des dépôts est de 14 milliards d'euros par an en moyenne, pour un stock de 150 milliards d'euros 42 ( * ) .

En outre les conditions financières dépendent peu des cycles économiques et en particulier de la conjoncture immobilière.

Lors de la crise économique de 2008, l'accès au fonds d'épargne a permis au secteur du logement social, à une période où les banques traditionnelles hésitaient à prêter aux acteurs économiques, de continuer à produire un volume élevé de logements, notamment en rachetant comme on l'a remarqué supra des logements situés dans des programmes immobiliers privés en difficulté, et de maintenir un volume important de commandes au secteur de la construction.

Votre rapporteur spécial rappelle en outre que la Caisse des dépôts a montré , lors de la mise en place du dispositif d'allongement de la dette des bailleurs en février 2018, que l'importance de sa surface financière et sa mission de mise en oeuvre des politiques publiques lui permettent de contribuer à apporter une réponse rapide aux difficultés rencontrées par le secteur , touché en l'occurrence par l'impact de la réduction de loyer de solidarité (RLS).

c) L'effet péréquateur de conditions de prêt déterminées par les caractéristiques du projet

Une particularité remarquable des prêts réglementés par rapport aux prêts de marché est que le taux du prêt ne dépend pas de la taille ou de la qualité de la signature de l'emprunteur, mais des caractéristiques du projet et en particulier de son caractère plus ou moins social : PLA-I, PLUS ou PLS. Le taux du prêt n'a donc pas à rémunérer une prise de risque de la part du prêteur par rapport à la situation de l'emprunteur, mais à assurer la mise en oeuvre des politiques publiques.

Plusieurs organismes auditionnés par votre rapporteur spécial ont insisté sur ce caractère péréquateur du mécanisme des prêts réglementés, qui permet à tous les organismes d'avoir les mêmes conditions de financement.

Votre rapporteur spécial partage ce constat et souligne qu' une remise en cause du système aurait un effet potentiellement déstabilisateur sur l'équilibre financier du secteur à long terme . Si les prêts réglementés ne devaient plus être distribués à l'ensemble des bailleurs sociaux, quelle que soit leur santé financière, certains organismes bénéficieraient d'offres bancaires avantageuses tandis que les prêts fondés sur le fonds d'épargne seraient distribués à des bailleurs n'ayant pas accès aux financements de marché en raison d'une situation financière moins solide. Une telle situation pourrait remettre à terme en cause l'équilibre financier du fonds d'épargne.

Il n'en reste pas moins qu' une réflexion d'ensemble sur le système serait nécessaire si le niveau actuel des taux - c'est-à-dire négatif - devait persister sur le très long terme :

- soit la formule actuelle du taux du livret A, avec un taux plancher à 0,5 %, entraînerait un coût croissant de la ressource ;

- soit cette formule serait remise en cause afin de rapprocher le taux du livret A du taux auquel se refinancent les banques, même si la formule actuelle prévoit un taux-plancher à 0,5 %. On peut se demander alors si on ne constaterait pas une désaffection du public pour ce placement et donc une diminution de la ressource disponible pour les prêts au logement social.

3. Le système est sécurisé par des contrôles à plusieurs niveaux sur les bailleurs sociaux et sur leurs opérations

Si les prêts aidés peuvent être accordés en fonction du projet et non de la qualité de signature du bailleur, c'est parce que l'équilibre financier de ceux-ci est contrôlé selon d'autres modalités.

Dans un premier temps , la Caisse des dépôts examine avec le porteur de projet l'équilibre financier de son projet sur l'ensemble de la période couverte par le prêt.

La soutenabilité du projet, ainsi que l'adéquation des loyers prévisionnels avec les moyens des ménages du territoire sont également contrôlés par les services instructeurs lors de la demande d'agrément , au moyen du logiciel LOLA déjà présenté 43 ( * ) .

À ce contrôle opération par opération, se superpose une série de contrôles de la situation financière du bailleur .

En premier lieu, la Caisse des dépôts elle-même réalise une analyse de la situation financière globale des bailleurs , qui permet de prévoir les volumes de financement pouvant leur être attribué sur une période donnée et, par la suite, de donner son accord plus rapidement sur une opération donnée 44 ( * ) .

En second lieu, les prêts bénéficient d'une garantie apportée par les collectivités territoriales ou, en cas de refus de celles-ci, par la Caisse de garantie du logement locatif social (CGLLS). Cette garantie ne peut être accordée qu'à des prêts consentis par la Caisse des dépôts en vue de la construction, de l'acquisition ou de l'amélioration des logements locatifs sociaux.

Lors d'une audition « pour suite à donner » au cours de laquelle la Cour des comptes a présenté, le 6 mars dernier, une enquête sur la CGLLS demandée par la commission des finances, la Cour des comptes et la CGLLS ont indiqué que la garantie de la CGLLS intervenait dans environ 3 % des cas seulement, sauf dans le cas spécifique des prêts de haut de bilan (PHBB) de première génération où la CGLLS a dû intervenir dans 40 % des dossiers 45 ( * ) .

La CGLLS a également une mission de prévention , qui peut la conduire à réunir les parties prenantes (Caisse des dépôts, collectivités locales) afin d'aboutir en cas de nécessité à une restructuration de la dette. Les fédérations d'organismes contribuent elles aussi au suivi de leurs adhérents par la mise au point de dossiers individuels de situation pour chacun d'entre eux.

La mission centrale de la CGLLS est toutefois son intervention en faveur du redressement des organismes en difficulté , apportant des aides financières financées par les cotisations versées par les bailleurs eux-mêmes. Le nombre d'organismes entrés en procédure de redressement a été de 63 en 2017, suivant une tendance générale à la baisse par rapport à un niveau supérieur à 80 par an entre 2012 et 2014.

Enfin, une importante activité de contrôle des organismes et de régulation du secteur menée par l' Agence nationale de contrôle du logement social (ANCOLS), ainsi que les évaluations menées par les chambres régionales des comptes, contribuent à la sécurité du secteur dans son ensemble.

4. La cohérence d'ensemble du système repose in fine sur la garantie des collectivités territoriales

L'encadrement et le soutien fort dont fait l'objet le secteur du logement social rejaillissent également sur les collectivités territoriales en raison de la garantie qu'elles apportent à la plupart des opérations des bailleurs sociaux.

Un responsable de la notation de l'agence Fitch explique ainsi, au sujet du niveau élevé de dette garantie en faveur des organismes de logement social, que « le soutien public encore fort dont bénéficie le logement social en France constitue un facteur déterminant de la solvabilité du secteur des bailleurs sociaux » 46 ( * ) . La notation des collectivités prend en compte l'existence des multiples modes d'intervention de l'État, notamment les prêts indexés de la Caisse des dépôts, les mécanismes de soutien accordés par la CGLLS et le cadre réglementaire strict auquel sont soumis les opérateurs.

C'est bien la sécurité attribuée aux prêts au logement social par l'architecture actuelle du secteur qui permet d'exclure les garanties accordées aux organismes de logement social du plafonnement des garanties qui s'impose aux collectivités territoriales 47 ( * ) .

Votre rapporteur spécial souligne la cohérence du système : une remise en cause de certains piliers du système de financement et de contrôle pourrait remettre en cause les autres et, en bout de chaîne, faire peser un risque important, voire systémique, sur les collectivités territoriales , par l'intermédiaire du stock de dette des organismes de logement social qu'elles garantissent.

C. LA FIN DU FINANCEMENT DIRECT PAR L'ÉTAT ET LE MAINTIEN D'UN RÔLE IMPORTANT DES COLLECTIVITÉS TERRITORIALES

Selon la Caisse des dépôts, la part des subventions dans le plan de financement des opérations dépend 48 ( * ) :

- de la portée d'action du bailleur : un bailleur fortement lié à un territoire reçoit plus de subventions d'État ou des collectivités, alors qu'Action Logement intervient plus au profit de bailleurs à large portée d'action ;

- du statut du bailleur : les SEM et OPH recevraient plus de subventions de la part des collectivités du bloc communal.

1. Les aides provenant réellement de l'État sont surtout indirectes

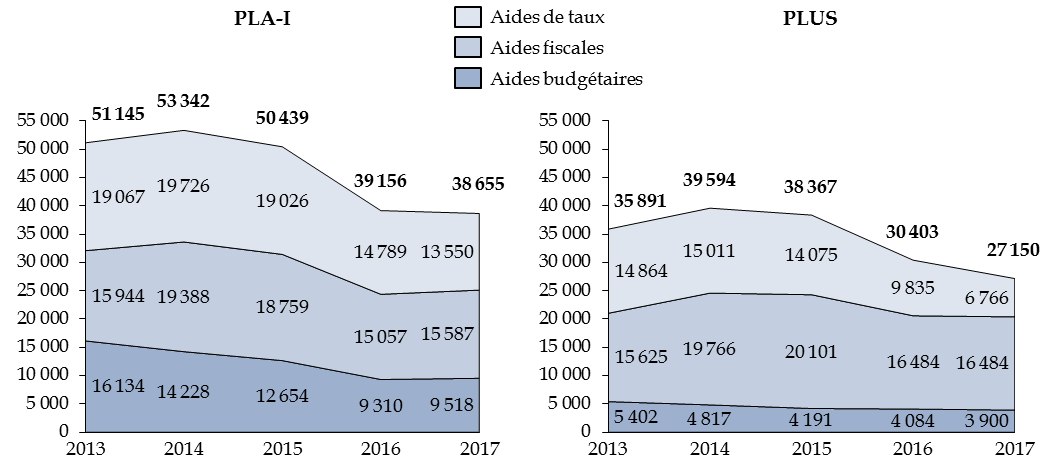

Les aides apportées par l'État prennent la forme d'aides budgétaires (aides à la pierre, en réalité apportées pour la plus grande partie par le secteur du logement social lui-même), d'aides de taux sur les prêts réglementés et d'aides liées à la fiscalité avantageuse du secteur du logement social.

L'évolution générale de ces aides montre une tendance à la diminution sur les dernières années. L'aide totale est ainsi passée, pour les PLA-I, d'un montant de 53 342 euros par logement en 2014 à un montant de 38 655 euros en 2017. Une diminution similaire a été constatée pour les PLUS.

La diminution concerne principalement l'aide budgétaire et l'aide de taux . L'évolution du montant de l'aide de taux ne justifie toutefois pas une analyse particulière, car elle résulte de l'écart entre les taux des prêts réglementés et les taux de marché : elle est donc plus élevée pour les opérations en PLA-I, dont le taux de prêt est le plus favorable, mais tend à diminuer ces dernières années en raison de la baisse générale des taux sur le marché.

Montants d'aides d'État par logement neuf en équivalent-subvention

En euros par logement

Lecture : en 2017, le montant total des aides pour un PLA-I a été de 38 655 €, dont 9 518 € d'aides budgétaires, 15 587 euros d'aides fiscales et 13 550 € d'aides de taux.

Source : commission des finances, à partir des

réponses au questionnaire du rapporteur spécial.

Données Compte du logement 2017, ministère de la transition

écologique et solidaire, CGDD/SDES

a) Les aides budgétaires ou aides à la pierre

Les aides à la pierre sont désormais en grande partie centrées sur les logements très sociaux (PLAI-I).

Il est toutefois important de souligner que ces aides ne sont des aides budgétaires d'État que dans le sens où ces aides transitent par le programme 135 « Urbanisme, territoires et amélioration de l'habitat » du budget de l'État. Les fonds proviennent en réalité du fonds national des aides à la pierre, lui-même alimenté presque entièrement par les cotisations des bailleurs sociaux et la contribution d'Action Logement.

Votre rapporteur spécial a déjà analysé ce désengagement progressif de l'État , tout en regrettant le poids démesuré que celui-ci conserve dans la politique de répartition et d'attribution de ces aides auxquelles il ne contribue plus 49 ( * ) .

La subvention apportée par le FNAP n'est pas calculée à partir du prix de revient de l'opération, mais du produit d'un taux lié à la nature de l'opération (PLAI, PLUS, avec des majorations possibles, notamment en fonction de la situation locale du marché du logement) par une assiette liée notamment à la surface utile qui peut elle-même être majorée localement en fonction de la localisation ou de la qualité du projet.

b) La fiscalité avantageuse du logement social

Les règles fiscales spécifiques au secteur du logement social jouent un rôle important dans l'équilibre financier des organismes et donc dans leur capacité à lancer de nouvelles opérations.

L'avantage fiscal lié au taux réduit de TVA pour l'investissement locatif social était estimé à 2,2 milliards d'euros en 2017, auquel s'ajoute celui lié à l'exonération d'impôt sur les sociétés estimé à 1,2 milliard d'euros 50 ( * ) . La somme des deux avantages fiscaux est donc de 3,4 milliards d'euros.

L'effort public est donc important, mais cet effort porte tout autant sur les investissements réalisés hors du secteur du logement social puisque l'avantage fiscal lié au taux réduit de TVA sur les travaux 51 ( * ) est de 4,7 milliard d'euros et celui favorisant l'investissement locatif est de 2,4 milliards d'euros.

En outre, la loi de finances pour 2018 a fait passer le taux de TVA de 5,5 % à 10 % pour la plupart des opérations réalisées par les organismes de logement social, ce qui devrait diminuer de manière conséquente l'aide ainsi apportée au secteur au titre des années 2018 et 2019 52 ( * ) .

2. Les collectivités territoriales apportent toujours des subventions et interviennent réglementairement

La baisse des financements d'État depuis les années 2000 a été partiellement compensée par les subventions des collectivités territoriales 53 ( * ) , mais les contraintes pesant sur leurs marges financières les poussent à chercher désormais d'autres modes d'action tels que l'outil réglementaire dans les plans locaux d'urbanisme et l'inclusion d'objectifs sociaux dans les programmes collectifs.

Les apports des collectivités territoriales ont une influence déterminante sur la typologie des logements. L'outil de la subvention permet d'orienter la typologie des logements construits , par exemple pour favoriser les logements très sociaux en PLAI, développer les logements de grande taille ou au contraire de petite taille, obtenir le respect de critères de qualité architecturale ou environnementale, etc. 54 ( * ) .

Ces financements, s'ils ne représentent qu'une partie minoritaire du financement du projet par rapport aux prêts, permettent de mettre en oeuvre des objectifs de politique publique définis au niveau local de manière complémentaire aux critères généraux gouvernant l'attribution des prêts réglementés (PLAI, PLUS) et des aides à la pierre (qui peuvent aussi contribuer partiellement aux objectifs définis par la collectivité lorsqu'elle en est délégataire).

Les contraintes financières que connaissent les collectivités territoriales les conduisent toutefois à limiter leurs subventions sur la période récente .

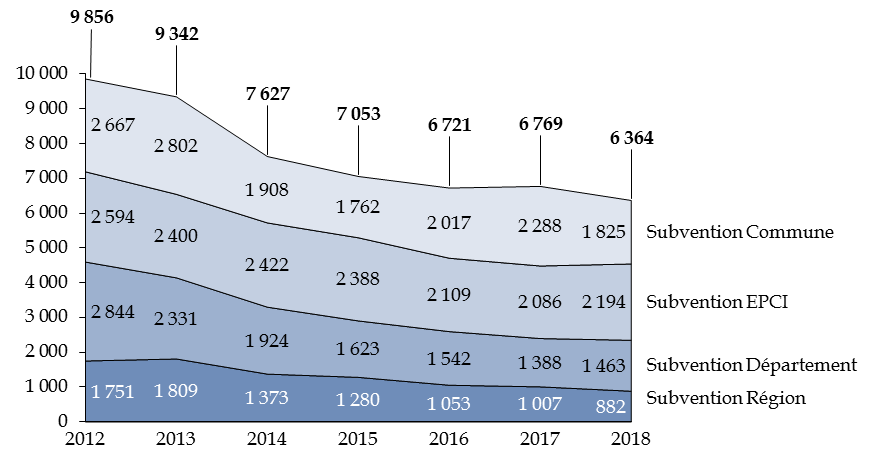

Évolution des subventions des collectivités territoriales

En euros par logement

Lecture : en 2018, la subvention moyenne par logement est de 882 euros pour la région, 1 463 euros pour le département, 2 194 euros pour l'EPCI et 1 825 euros pour la commune, le total des subventions des collectivités territoriales étant de 6 364 euros.

Source : commission des finances du Sénat, à partir des données des éditions 2012 à 2018 des bilans des logements aidés

Les collectivités territoriales interviennent plus fortement dans les zones où le marché immobilier est tendu. D'après la Caisse des dépôts 55 ( * ) , l'implication des collectivités est plus forte en zone A bis (16 % de subvention dans les plans de financement de construction ou de réhabilitation) qu'en zone C (6 %), s'ajoutant à des subventions de l'État et d'Action Logement également plus élevées. L'intervention des collectivités répond aux difficultés plus grandes des bailleurs à financer leurs opérations en raison d'un coût du foncier plus élevé.

La Caisse des dépôts note aussi l'apport de subventions plus élevées de la part des collectivités dotées d'un potentiel financier plus élevé. En revanche, la part des financements des collectivités paraît moins importante lorsqu'il existe un plan local de l'habitat (PLH) ou lorsqu'un établissement public de coopération intercommunale (EPCI) est délégataire des aides à la pierre.

D. LA PRESSION EXERCÉE PAR LES RÉFORMES DU SECTEUR ET PAR L'ÉVOLUTION DES TAUX D'INTÉRÊT

1. L'instauration de la RLS et les autres réformes issues de la loi de finances pour 2018 instaurent une pression durable sur la marge d'autofinancement des bailleurs sociaux.

Comme on l'a vu, les loyers futurs conditionnent la capacité d'endettement du bailleur et donc, compte tenu des coûts de production et d'achat du foncier, le besoin de subventions ou de fonds propres nécessaire pour financer le projet.

Le niveau des loyers futurs est nécessairement pourvu d'une certaine incertitude sur la durée de quarante années nécessaire pour équilibrer une opération de construction de logements sociaux : l'évolution du taux de vacance, lié à la demande locale, ainsi que celui des impayés ne peut être entièrement déterminé à l'avance.

Or l'introduction de la RLS montre que les loyers peuvent également être atteints par un fort aléa réglementaire , dans la mesure où l'État a pris l'initiative de diminuer de manière brutale, par la voie législative et réglementaire, le niveau des loyers perçus par le bailleur.

La RLS réduit le niveau des loyers perçu par les bailleurs et contraint donc sur le long terme leurs plans de financement .

|

La réduction de loyer de solidarité Mise en place par l'article 126 de la loi de finances pour 2018 et définie à l'article L. 442-2-1 du code de la construction et de l'habitation, la réduction de loyer de solidarité (RLS) correspond à une diminution de loyer modulée en fonction de la composition du ménage et de la zone géographique, qui s'applique aux ménages dont les ressources sont inférieures à un plafond. Les aides au logement sont diminuées pour les ménages qui bénéficient de la RLS, ce qui signifie que la réduction du budget de l'État consacré à l'aide au logement est supportée par les bailleurs sociaux. La loi a fixé des montants maximaux de RLS et des plafonds maximaux de ressources qui n'ont été que partiellement réalisés lors de la prise des mesures réglementaires d'application, occasionnant un rendement total pour l'État de 800 millions d'euros en 2018. Le Gouvernement prévoyait alors, dans son projet initial, de fixer des paramètres de la RLS en 2020 afin d'atteindre un rendement de 1,5 milliard d'euros, objectif réduit à 1,3 milliard d'euros suite à l'accord intervenu avec le secteur le 25 avril 2019. Source : commission des finances du Sénat |

Le plan de financement d'un logement neuf sera donc affecté par un niveau de loyers futurs amoindri , mais aussi une capacité d'apport de fonds propres réduite par la diminution des revenus perçus sur le parc de logements du bailleur déjà amorti.

Or dans le même temps, les bailleurs sociaux ont fait face à d'autres mesures tendant à comprimer leurs ressources, telles que la hausse de la contribution des bailleurs à la caisse de garantie du logement locatif social (CGLLS) 56 ( * ) , le gel des loyers dans le parc social en 2018 57 ( * ) et le relèvement de 5,5 % à 10 % du taux de taxe sur la valeur ajoutée (TVA) applicable aux opérations immobilières dans le secteur du logement social 58 ( * ) .

La Caisse des dépôts a ainsi constaté, dans son étude périodique « Perspectives » publiée à l'automne 2018, que la RLS aurait pour effet de comprimer les charges au point que le ratio d'autofinancement deviendrait nul à l'horizon 2040 . Encore ces analyses se fondent-elles sur certaines hypothèses fortes, telles que l'augmentation importante du niveau des ventes de logements sociaux, d'un niveau actuel de 8 000 ventes par an à un niveau de 17 000 ventes par an d'ici à 2022.

La fédération des offices publics d'HLM a également indiqué à votre rapporteur spécial que la RLS aurait pour effet de diminuer le ratio entre autofinancement et loyers d'un niveau de 9,8 % en 2017 à un niveau de 1,4 % sur la période 2023-2027.

2. La « clause de revoyure » permettra de limiter la montée en charge de cette pression, qui demeurera toutefois importante.

Après avoir longtemps sous-estimé, voire nié la réalité des difficultés rencontrées par le secteur suite à la mise en place des réformes de la fin de 2017, le Gouvernement a finalement entendu les signaux d'alertes et engagé au début de 2019 une concertation, dite « clause de revoyure », avec les représentants des bailleurs sociaux. Un accord a été signé le 25 avril 2019 avec l'Union sociale de l'habitat, auquel s'ajoutait le « plan d'investissement volontaire » prévu par Action Logement (voir supra ).

L'accord du 25 avril, dit « pacte constructif », prévoit en particulier des mesures tendant à limiter à 950 millions d'euros - et non 1,5 milliard d'euros comme le prévoyait le projet du Gouvernement en 2017 - l'impact des dispositions prises en loi de finances :

- la fixation du rendement final de la RLS serait de 1,3 milliard d'euros, alors que le Gouvernement prévoyait précédemment d'en modifier les paramètres afin de porter ce rendement à 1,5 milliard d'euros en 2020 ;

- la cotisation des bailleurs sociaux au fond national des aides à la pierre (FNAP) diminuerait de 300 millions d'euros 59 ( * ) , compensée par une augmentation équivalente de la contribution d'Action Logement ;

- des remises commerciales, à hauteur de 50 millions d'euros, seraient accordées par la Caisse des dépôts et consignations.

Le montant des économies réalisées par l'État sur le secteur du logement social ne serait donc pas de 1,5 milliard d'euros, comme le prévoyait le projet du Gouvernement en 2017, mais de 900 millions d'euros environ.

L'accord prévoit également des mesures tendant à soutenir l'investissement. En particulier, le taux de TVA serait rétabli à 5,5 %, dans le cadre de la loi de finances pour 2020, pour les logements les plus sociaux financés en PLA-I, ainsi que pour les acquisitions-améliorations des logements PLUS . Il sera en revanche maintenu à 10 % pour la production des autres catégories de logements (PLUS et PLS). Action Logement et la Caisse des dépôts mettraient également en oeuvre des mesures importantes de soutien.

Votre rapporteur spécial sera très attentif à la mise en oeuvre de cet accord dans le cadre du projet de loi de finances pour 2020 et des mesures ultérieures.

3. La persistance de taux bas met également en tension l'équilibre du système.

Le phénomène du niveau historiquement bas des taux d'intérêt paraît également susceptible de remettre en cause à long terme l'équilibre du système de financement du logement social .

Alors qu'on a pu croire, à l'automne 2014, que l'apparition de taux négatifs était transitoire et que la courbe des taux repasserait nécessairement en territoire positif dans un délai plus ou moins bref, le phénomène s'est installé dans le paysage financier d'une manière qui apparaît chaque mois plus durable.

Les taux de l'EONIA est ainsi négatif depuis l'automne 2014 et fluctue entre - 0,30 et - 0,38 % depuis le mois de mars 2016. L'État français émet une dette à taux négatifs à des échéances de plus en plus lointaines : c'est le cas d'une émission d'OAT d'une durée de 15 ans à un taux de - 0,03 % le 5 septembre 2019. Enfin le taux des obligations d'État à 30 ans est de 0,52 %, soit 23 points de base de moins que le taux du livret A, alors même que celui-ci constitue pour l'épargnant un placement liquide, défiscalisé et sans risque.

Votre rapporteur spécial ne se risquera pas à faire des prévisions sur l'évolution des taux à long terme, mais doit faire observer qu'une telle déconnexion entre le taux du livret A et les taux de marché ne manquera pas de lancer des réflexions sur le coût de la ressource pour les bailleurs sociaux, comparé à celui qui serait accessible sur les marchés.

Les bailleurs sociaux font ainsi face d'une part à une diminution autoritaire de leurs ressources locatives, d'autre part à un aléa croissant sur le coût à long terme de leurs ressources, qui est lié au taux du livret A, comparé au niveau très bas des taux d'intérêt.

Quant à la Caisse des dépôts, la baisse des taux d'intérêt a entraîné une diminution par deux entre 2007 et 2015 du résultat des placements réalisés à partir d'une fraction des ressources collectées, qui participent au modèle économique du fonds d'épargne 60 ( * ) . Ces dernières années, le taux du livret A a été maintenu à plusieurs reprises par décision de l'État à un niveau supérieur à son niveau théorique. Le fonds doit donc faire face à la concurrence des prêts proposés par d'autres banques , ainsi qu'au risque de remboursement anticipé des prêts, même si le taux des prêts a été limité par l'abaissement progressif de la rémunération des réseaux bancaires collecteurs 61 ( * ) .

Les banques traditionnelles, qui conservent la partie de l'épargne réglementée qui n'est pas centralisée auprès de la Caisse des dépôts 62 ( * ) , rencontrent également des difficultés à employer une ressource devenue chère, comme cela a été indiqué à votre rapporteur spécial.

En effet, les bailleurs explorent aujourd'hui - et c'est bien légitime - toutes les pistes de financement permettant de maintenir un haut niveau de production et de répondre à la demande toujours aussi importante de construction et de rénovation de logements sociaux.

II. DE NOUVELLES VOIES DE FINANCEMENT À EXPLORER SANS REMETTRE EN CAUSE LES FONDEMENTS DU MODÈLE FRANÇAIS DU LOGEMENT SOCIAL

A. LES EXEMPLES ÉTRANGERS CONFORTENT LA VALIDITÉ DES FONDEMENTS DU MODÈLE FRANÇAIS