II. LES RÈGLES DE L'ASSURANCE VIEILLESSE ET LE FONCTIONNEMENT DU MARCHÉ DU TRAVAIL CONTRIBUENT À EXPLIQUER LA SITUATION DE L'EMPLOI DES SENIORS

A. LES EXPLICATIONS INHÉRENTES AUX RÈGLES DE L'ASSURANCE VIEILLESSE

1. La corrélation empirique entre règles de départ à la retraite et taux d'emploi des seniors

a) Les pays de l'OCDE ayant l'âge moyen de départ à la retraite le plus faible connaissent les taux d'emploi des 60-64 ans les plus bas

Les travaux annuels de l'Organisation de coopération et de développement économique (OCDE) sur les pensions 36 ( * ) montrent le lien entre l'âge moyen de liquidation et le taux d'emploi des seniors.

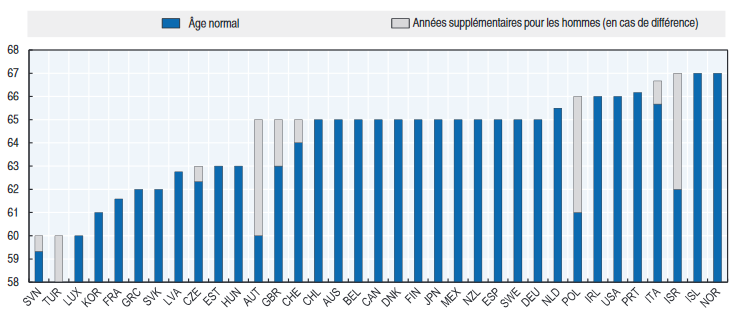

Dans le graphique ci-dessous, les pays sont classés selon les âges moyens de départ à la retraite en 2016 pour une personne entrée sur le marché du travail à l'âge de 20 ans.

Âge de départ à la retraite en 2016

Source : OCDE, Panorama des pensions, p. 101

La France fait donc partie des huit pays membres de l'OCDE qui autorisent un départ avant 63 ans pour un actif ayant travaillé à partir de 20 ans. Seuls la Slovénie, la Turquie, le Luxembourg et la Corée du Sud permettent un départ avant 62 ans.

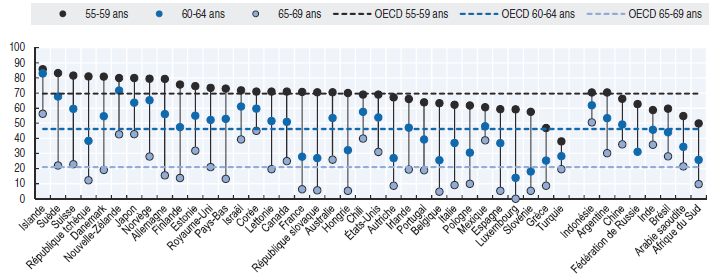

Si l'on regarde les taux d'emploi des seniors dans les mêmes pays, l'impact des règles de départ à la retraite y apparait clairement ( voir graphique ci-après ).

Taux d'emploi des travailleurs âgés de 55

à 59 ans, de 60 à 64 ans

et de 65 à

69 ans, en 2016

Source : OCDE, Panorama des pensions, p. 101

Alors que le taux d'emploi des 55-59 ans en France, en Corée du sud, en Slovaquie et au Luxembourg est proche de la moyenne de l'OCDE (70 %), il chute pour ces pays dans la tranche 60-64 ans à l'exception de la Corée. Cette dernière, à la différence des autres pays cités, offre un taux de remplacement plus faible (40 % contre plus de 50 % en moyenne), ce qui peut expliquer un intérêt à demeurer en activité plus important.

A contrario les pays dans lesquels l'âge de départ à la retraite pour un salarié ayant commencé à travailler à 20 ans est le plus élevé (Norvège, Islande, Israël, États-Unis) affichent un taux d'emploi des 60-64 ans nettement supérieur à la moyenne de l'OCDE. L'Italie et le Portugal font exception à cette règle en raison d'un relèvement récent des bornes d'âge qui n'a pas encore porté ses pleins effets.

Empiriquement, il semble donc que la corrélation entre règles d'âge de départ et emploi des seniors est vérifiée.

b) L'atteinte des bornes d'âge de la retraite à taux plein constitue l'un des principaux motifs de départ à la retraite en France

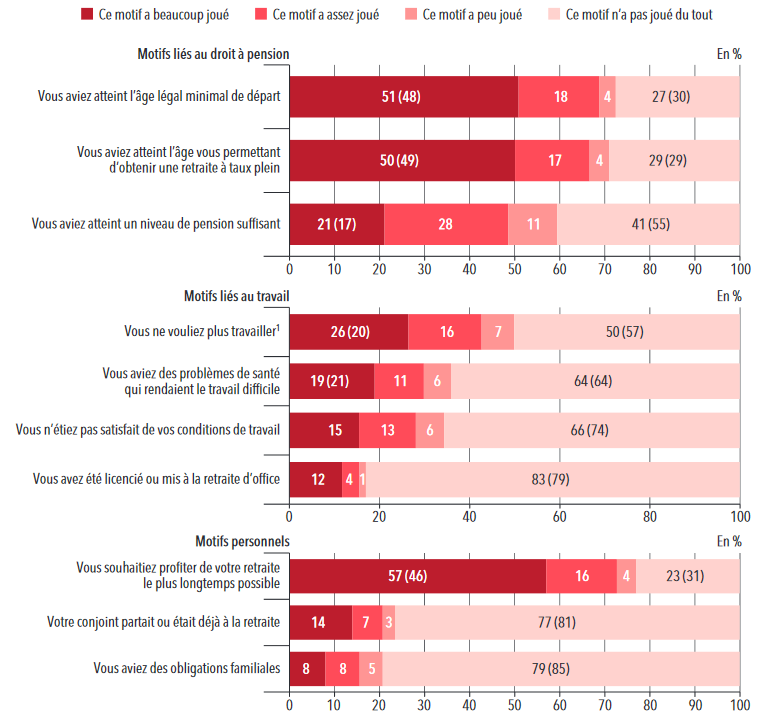

Cette corrélation semble également s'établir dans l'esprit des nouveaux retraités français, interrogés périodiquement par la direction de la recherche, des études, de l'évaluation et des statistiques (Drees) du ministère des affaires sociales sur leurs motivations au départ à la retraite 37 ( * ) .

Motivations du départ et de la cessation d'activité en 2017

*Les chiffres entre parenthèses sont ceux issus de l'enquête de 2014.

1. Changement de formulation en 2017. En 2014, la question était formulée ainsi : « Vous éprouviez un sentiment de lassitude par rapport à votre travail ».

Source : Drees, La retraite et les retraités, édition 2018, enquête de 2017

Comme le montre le graphique ci-dessus, les trois principaux motifs évoqués pour expliquer le choix de partir à la retraite sont le souhait de profiter de sa retraite le plus longtemps possible et le fait d'atteindre l'âge minimum légal d'une part et celui de la durée d'assurance requise pour le taux plein d'autre part.

Le maintien de ces deux derniers motifs à un niveau élevé témoigne du rôle prescripteur joué par les bornes d'âge dans notre système de retraite. Cette dimension devra être prise en compte dans le cadre du projet de réforme systémique des retraites alors que la notion de taux plein pourrait disparaitre à la faveur de la mise en place d'un système en points (voir infra) .

Les réformes des retraites depuis 2003 ont pourtant permis une plus grande liberté à l'assuré pour choisir le moment de son départ à la retraite.

La création de la surcote, la baisse des barèmes de décote dans le privé et au contraire la création d'une décote dans le public, le recul de l'âge de la retraite d'office, la libéralisation du cumul emploi-retraite sont autant de mesures permettant à l'assuré un arbitrage plus libre entre le travail et la retraite. Cet arbitrage n'est plus seulement tributaire des règles d'âge mais peut désormais reposer sur un choix éclairé au regard d'un niveau de pension servie lorsque l'assuré réfléchit à son départ. Les outils du droit à l'information retraite permettent de fournir des estimations et de réaliser des simulations.

Manifestement, la souplesse de ces mécanismes n'a pas encore été intégrée. Les jeunes retraités sont demeurés majoritairement sensibles à l'obtention d'une retraite à taux plein plus qu'à un niveau de retraite suffisant en soi. Le rapport de France stratégie émet d'ailleurs l'hypothèse que « l'âge individuel d'éligibilité au taux plein pourrait jouer le rôle de norme sociale » et que « la durée associée au taux plein s'avère[rait] donc associée à un effet horizon au niveau individuel » .

Le maintien du rôle prescripteur des règles d'âge doit être mis en parallèle avec l'évolution significative, entre les enquêtes de 2014 et 2017, de trois autres motifs. D'une part, les motifs « profiter de sa retraite le plus longtemps possible » et « vous ne vouliez plus travailler » ont beaucoup compté en 2017 pour respectivement 56 % (+ 11 points par rapport à 2014) et 26 % (+ 6 points) des assurés. D'autre part, le motif de « l'insatisfaction des conditions de travail » , qui n'avait pas du tout compté pour 74 % des jeunes retraités en 2014, n'a plus du tout joué que pour 66 % d'entre eux en 2017.

Ces chiffres attestent d'une dégradation du rapport au travail. La retraite semble vécue comme une échappatoire que les assurés recherchent dès qu'ils y ont droit. Cette hypothèse devra être prise en compte par le législateur dans l'optique d'un éventuel débat sur un nouvel allongement de la durée d'activité.

2. Les effets contrastés des réformes des retraites depuis 1993 sur l'emploi des seniors.

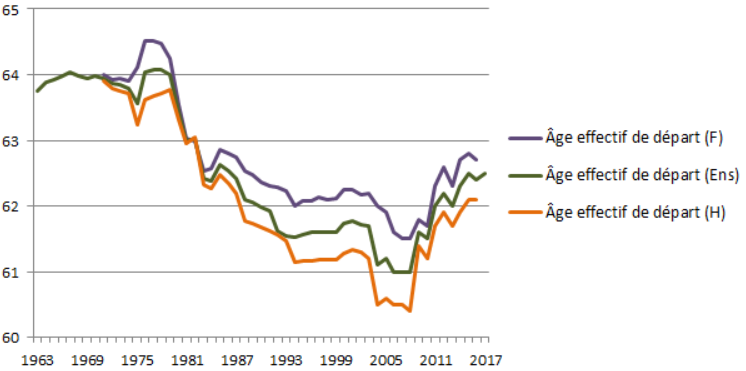

L'augmentation de l'âge effectif de départ à la retraite observé depuis la fin des années 2000 ( voir graphique ci-après ) est la conséquence directe des réformes des retraites entreprises depuis 1993 qui ont agi à la fois sur l'allongement de la durée de cotisation pour l'obtention du taux plein et sur le recul de l'âge minimum légal.

Alors qu'il était de 61 ans en 2005, l'âge effectif moyen de départ à la retraite est de 62,5 ans en 2017 pour l'ensemble des régimes. Ce niveau rejoint celui du début des années 1980.

Âge effectif de départ à la retraite

Source : Rapport du Conseil d'orientation des retraites, p. 50, juin 2019

Le graphique ci-dessus montre d'ailleurs que l'assouplissement des règles du système de retraite jusque dans les années 1990 a plus profité aux hommes qu'aux femmes. Les hommes ont toutefois subi, à la faveur des réformes des retraites, une plus forte correction de leur âge moyen de départ. Cela est dû principalement aux dispositifs de cessation anticipée d'activité qui leur ont le plus bénéficié en raison de durées de cotisation supérieures en moyenne à celles des femmes.

L'effet du recul de l'âge effectif de départ à la retraite sur les taux d'activité et surtout d'emploi des seniors nécessite d'être précisé tant en ce qui concerne l'ampleur de son impact que les différences observées selon que le recul est intervenu à la suite d'un recul de l'âge légal ou d'une prolongation de la durée du taux plein.

a) L'effet contrasté du recul de l'âge effectif de départ à la retraite sur les taux d'activité et d'emploi

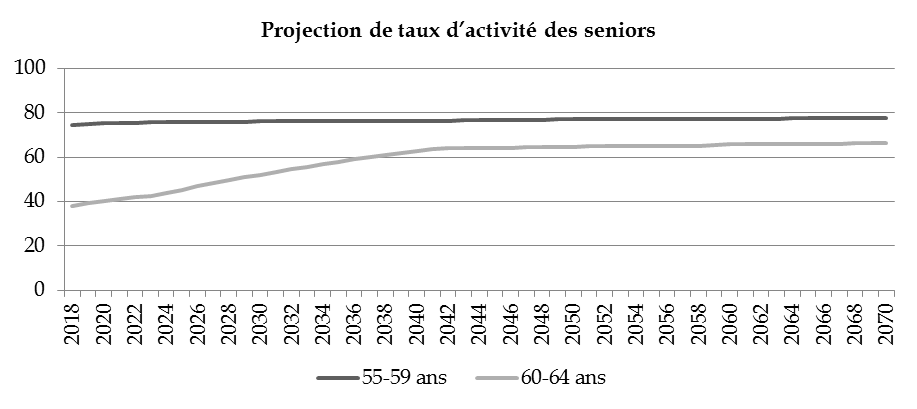

Toutes choses égales par ailleurs et donc hors nouvelle réforme des retraites, les projections de l'Insee montrent que, si le taux d'activité des 55-59 ans semble avoir atteint un palier, la tendance à la hausse du taux d'activité des 60-64 ans devrait se poursuivre dans les années à venir, pour se stabiliser à compter des années 2040.

Source : Rapport annuel du COR, juin 2019

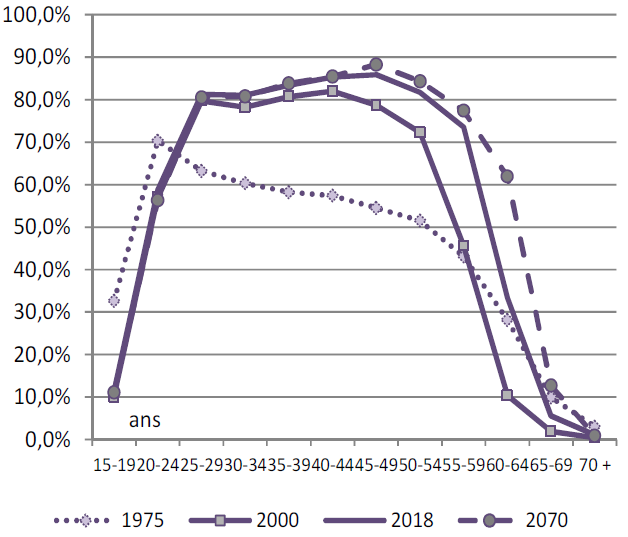

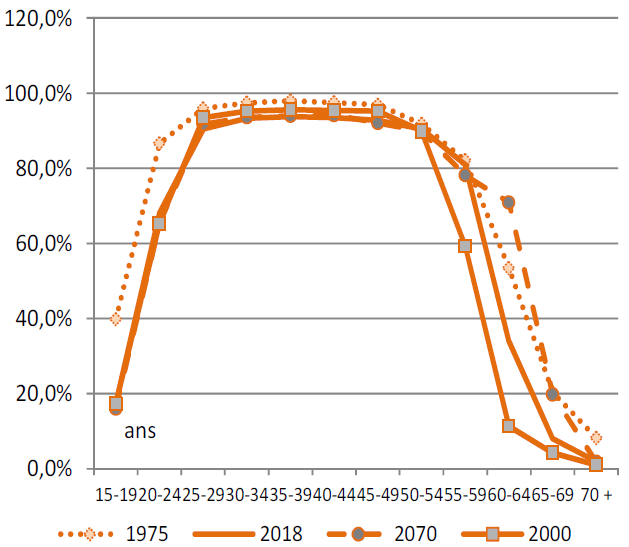

Les effets des différentes réformes des retraites se matérialisent sur les graphiques ci-dessous par un décalage vers la droite des courbes de taux d'activité. Pour les femmes, alors que le taux d'activité entre 60 et 64 ans était inférieur à 10 % en 2000, il se situe en 2018 autour de 40 % et pourrait atteindre en 2070 près de 70 %. Pour les hommes, ce taux était proche de 10 % en 2000, évolue autour de 50 % en 2018 et s'élèverait à près de 80 % en 2070.

Taux d'activité observés et projetés par genre et par âge

|

Femmes |

Hommes |

|

|

Source : Rapport annuel du COR, juin 2019

Les évaluations des effets des réformes de 1993 et 2010 montrent toutefois que le recul de l'âge moyen de départ à la retraite ne se traduit pas par une hausse du taux d'emploi, ni même du taux d'activité, de la même ampleur.

Une étude menée sur la réforme des retraites de 1993 38 ( * ) établit ainsi une règle d'élasticité mesurant l'effet du recul d'un trimestre de la durée de cotisation requise pour le taux plein sur le nombre de trimestres effectivement validés. Pour un trimestre requis supplémentaire, les hommes âgés de 60 ans ont pu valider en moyenne 0,7 trimestre et les femmes 0,6. Cet écart montre qu'il ne suffit pas de décaler d'un trimestre la durée de cotisation requise pour que chaque actif prolonge effectivement son activité d'un trimestre.

De même, la réforme de 2010 qui a reculé l'âge minimum légal de deux ans n'a pas eu un effet de même ampleur sur le taux d'emploi des seniors. D'après le rapport de France stratégie, s'appuyant sur les travaux de la direction générale du Trésor 39 ( * ) , cette réforme s'est traduite par « une nette baisse de la proportion de retraités à 60 et 61 ans (de l'ordre de 40 points de pourcentage de la tranche d'âge), et dans une moindre mesure à 62 ans ».

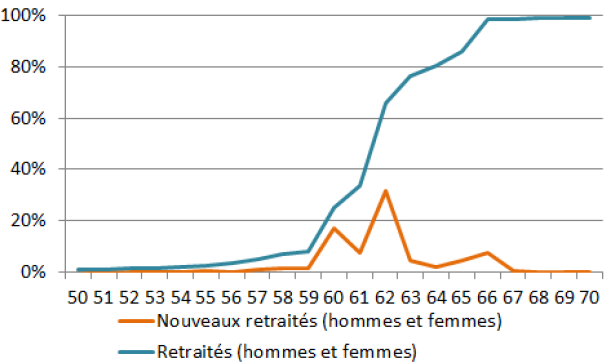

En 2017, la génération la plus représentée parmi les assurés partant à la retraite est bien celle ayant 62 ans ( voir graphique ci-dessous ). Un tiers des personnes partant à la retraite en 2017 est en effet âgé de 62 ans. La part des personnes âgées de 60 ans s'élève à moins de 20 %.

Taux de retraités et de nouveaux retraités par âge en 2017

Source : Rapport annuel du COR, juin 2019

Pour autant, un effet de substitution des retraités vers le chômage ou l'inactivité est observé. Sur 10 retraités de 60 ans en moins, cinq sont comptés en emploi, deux sont au chômage et trois inactifs.

S'agissant de l'assurance chômage, le rapport cite l'observation de l'Unédic selon laquelle à partir de 2011 les demandes d'indemnisation du chômage des assurés de 60-61 ans sont passées de 11 000 en 2010 à 30 000 soit environ 2 % de cette classe d'âge. De même, l'assurance maladie constate également à la suite de la réforme de 2010 une forte dynamique des indemnités journalières et notamment des arrêts de plus de trois mois. Les plus de 60 ans représentent actuellement 7,7 % des montants indemnisés contre 4,6 % en 2010. Enfin, une hausse du nombre d'allocataires de minima sociaux (RSA, AAH, ASS), estimée à 80 000 personnes, serait également induite par la réforme.

France stratégie conclue que ces effets de substitutions « s'avèrent in fine significatifs, ce qui atténue l'efficacité globale de ce type de mesure 40 ( * ) (...) Si l'impact reste positif en termes de finances publiques, la baisse des dépenses de retraite est ainsi amoindrie par les surcoûts liés à d'autres prestations sociales » .

Ces effets de report correspondent néanmoins à la situation des actifs au moment de prendre leur retraite. Le recul de l'âge d'ouverture des droits prolonge en réalité les situations d'emploi, de chômage ou d'inactivité plus qu'il ne créé de nouveaux actifs, chômeurs ou inactifs.

Le COR 41 ( * ) le dit explicitement : « l'effet dominant de la réforme [de 2010] à court terme aurait été de figer les situations atteintes à l'approche de la soixantaine dans l'attente du nouvel âge d'accès à la retraite : c'est surtout l'allongement de la durée d'emploi des personnes encore en emploi entre 58 et 60 ans que la réforme aurait permis d'accroître l'emploi global » .

L'effet du recul de l'âge effectif de départ à la retraite sur l'emploi des seniors est donc important mais certains effets de reports depuis l'assurance vieillesse sont donc à prendre en compte.

b) Les effets différents sur l'emploi des seniors d'un recul de l'âge minimum légal et d'un allongement de la durée de cotisation pour le taux plein

Dans le système de retraite actuel fonctionnant en annuités, le choix de l'assuré pour son départ à la retraite est déterminé par deux âges : l'âge d'ouverture des droits, ou âge minimum légal, et l'âge d'obtention du taux plein qui dépend de la durée d'assurance ou de cotisation de l'individu dans le système. Les réformes des retraites depuis 1993 ont modifié les deux bornes d'âge.

La réforme des retraites de 2010 est la seule depuis 1945 à avoir modifié l'âge d'ouverture des droits le faisant passer progressivement de 60 ans à 62 ans (pour la génération 55 ans). Alors que dans de nombreux pays, l'âge d'ouverture des droits ne vaut pas norme sociale pour le départ à la retraite 42 ( * ) , la France s'est caractérisée au cours des années 1990 à 2010 par une confusion entre l'âge minimum légal et l'âge d'obtention du taux plein. Cette confusion résultait d'une cohérence pour les générations du baby-boom entre l'âge moyen d'entrée sur le marché du travail (autour de 20 ans), la durée de cotisation requise (40 ans) et l'âge d'ouverture des droits (60 ans).

C'est pourquoi l'effet de la réforme des retraites de 2010 a été important sur le taux d'emploi des seniors en affectant des travailleurs ayant atteint la durée d'assurance requise pour le taux plein mais ne pouvant plus liquider leur pension dès 60 ans.

La réforme des retraites de 2010 a donc eu un impact direct sur l'emploi des seniors qui s'est observé rapidement comme toutes les mesures d'âge minimum.

Les effets d'une prolongation de la durée d'assurance sont différents. Ainsi que le souligne le rapport de France stratégie, « l'une des spécificités du système de retraite français tient au rôle très particulier joué par les règles relatives à la durée d'assurance, qui entrent en compte non seulement dans la détermination des montants cotisés servant au calcul du salaire de référence, mais également pour la détermination du taux de liquidation de la retraite » .

Tous les gouvernements ayant réformé les retraites à l'exception de celui de Pierre Mauroy ont allongé la durée d'assurance (réformes de 1971, 1993, 2003, 2010 et 2014). Cette mesure apparaît moins coercitive et plus équitable que le décalage de l'âge d'ouverture des droits.

En effet, la durée d'assurance affecte indistinctement chaque assuré tenu de la respecter s'il veut obtenir son taux plein. A l'inverse, le recul de l'âge minimal peut empêcher un assuré de partir à la retraite même s'il a accompli la durée d'assurance requise.

Dans un système par annuités, les années cotisées au-delà de la durée d'assurance requise ne rapportent aucun droit nouveau dans le régime de base 43 ( * ) , sauf à ce que les salaires versés pendant les toutes dernières années de carrière soient les plus importants et affectent le salaire moyen de référence.

Citant le rapport du COR de 2016, le rapport de France stratégie explique que le levier de la durée d'assurance a un effet de même ampleur que celui de l'âge d'ouverture des droits sur l'âge de départ et partant sur l'emploi des seniors. « Pour la génération 1980, les effets sur l'âge moyen des relèvements de deux ans de l'âge d'ouverture des droits 44 ( * ) et de 5,5 ans de la durée d'assurance 45 ( * ) seraient ainsi respectivement de 0,7 et de 1,3 an » , précise le rapport.

Cette conclusion mérite d'être nuancée au regard du choix de la génération opéré pour la comparaison des effets des réformes. L'impact du recul de l'âge minimum légal a beaucoup plus affecté les générations qui étaient proches de la retraite et a pu entraîner un décalage soudain de plusieurs trimestres. A l'inverse, les jeunes générations entrant plus tardivement sur le marché de l'emploi en raison d'études supérieures plus longues ont été moins concernées par la réforme de 2010, l'âge de 62 ans étant forcément antérieur à l'âge nécessaire pour l'obtention du taux plein.

Ces mesures d'âge ont donc des effets différenciés sur les générations et par conséquent sur l'évolution à plus ou moins long terme du taux d'emploi des seniors.

c) Des âges moyens de départ à la retraite encore plus faibles dans la fonction publique en raison de règles spécifiques concernant certaines catégories de fonctionnaires

Les âges moyens de départ à la retraite dans la fonction publique 46 ( * ) demeurent inférieurs à celui du régime général. Alors qu'il atteint 62,6 ans dans ce dernier, il ne s'élève qu'à 61,4 ans dans la fonction publique d'État, 61,9 ans dans la fonction publique territoriale et même 60,3 ans dans la fonction publique hospitalière.

Comme le montre le tableau ci-dessous, les âges moyens de départ dans les fonctions publiques ont pourtant augmenté à la faveur des différentes réformes des retraites.

Âge effectif du départ à la retraite des régimes de la fonction publique

Source : PQE retraites, annexe au PLFSS pour 2019

La réforme de 2003 a entrepris la convergence des régimes de retraite de la fonction publique avec le régime général.

Les âges moyens de départ demeurent toutefois inférieurs au régime général en raison du poids des agents concernés par les dispositifs de départ anticipé prenant en compte la pénibilité : le départ anticipé pour catégorie active et celui pour catégorie insalubre (voir tableau ci-dessous) .

Répartition des retraites anticipées pour catégories « active » et insalubre

Source : PQE retraites, annexe au PLFSS pour 2019

Les emplois de catégorie active sont des emplois exposés à un risque particulier ou à des fatigues exceptionnelles. Ils concernent principalement les policiers et les personnels de surveillance pénitentiaire dans la fonction publique d'État et les aides-soignants et certains infirmiers dans la fonction publique hospitalière.

Les catégories insalubres concernent les agents des réseaux souterrains des égouts et les agents du corps identificateurs de l'institut médico-légal de la préfecture de police de Paris.

Le projet de réforme systémique entend remettre à plat ces dispositifs spécifiques de départ anticipé en généralisant le compte professionnel de prévention (C2P) et en mettant fin aux règles spécifiques des régimes spéciaux et de la fonction publique 47 ( * ) .

3. L'impact toujours déterminant des retraites anticipées

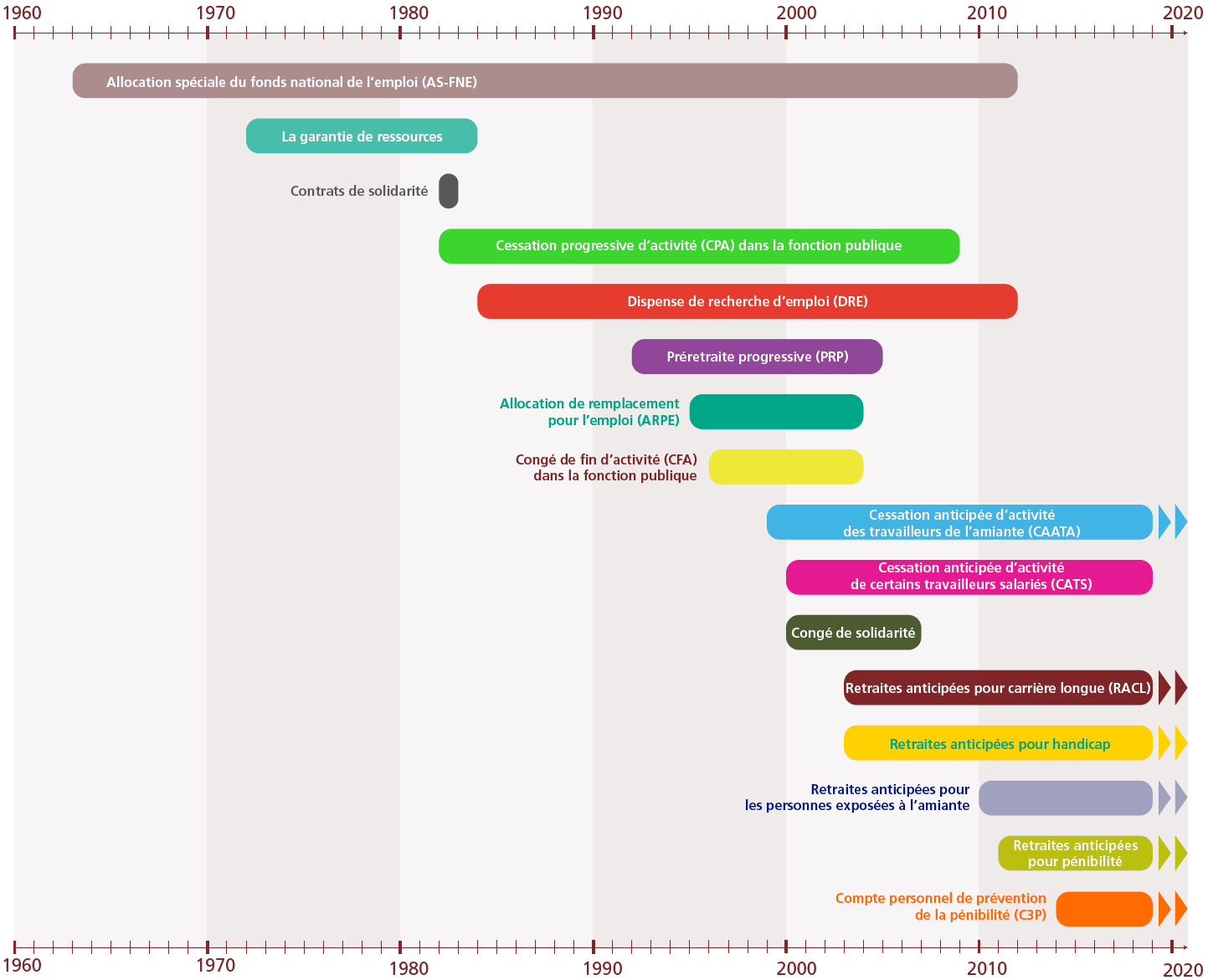

a) Un paysage simplifié des dispositifs de cessation anticipée d'activité

Les différentes réformes des retraites depuis 2003 ont conduit à fermer les dispositifs de préretraite ainsi que la dispense de recherche d'emploi ( voir schéma ci-après ). La réforme de 2003 a toutefois créé une nouvelle catégorie de cessation anticipée : les retraites anticipées.

Les dispositifs publics de cessations anticipées d'activité au fil du temps

Source : Dares

Alors que la dispense de recherche d'emploi a disparu en 2012, il ne demeure plus qu'un seul dispositif public de préretraite : la cessation anticipée d'activité pour les travailleurs de l'amiante (Caata).

Créé par la loi de financement de la sécurité sociale pour 1999, ce dispositif permet aux salariés atteints d'une maladie professionnelle liée à l'amiante de partir en préretraite dès 50 ans en percevant l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata). Ils bénéficient de plus d'un maintien à 60 ans de l'âge minimum légal et perçoivent alors la retraite anticipée au titre de l'amiante.

Les préretraites d'entreprises continuent également d'exister mais sont donc désormais fortement taxées (50 % sur les sommes versées aux préretraités).

Le nombre des dispositifs de retraite anticipée a en revanche augmenté depuis la réforme de 2003.

Outre la retraite anticipée pour carrière longue, qui a été considérablement élargie ( cf. infra ) et celle des travailleurs handicapées, deux autres catégories de retraite anticipée peuvent être mentionnées :

- la retraite anticipée attribuée au titre de l'incapacité permanente d'origine professionnelle.

Avec le recul de l'âge légal de départ à la retraite à 62 ans, la réforme des retraites de 2010 prévoit de maintenir une retraite à taux plein dès 60 ans pour les assurés du secteur privé atteints d'une incapacité permanente d'au moins 10 % reconnue au titre d'une maladie professionnelle ou d'un accident du travail ayant entraîné des lésions identiques à celles d'une maladie professionnelle. Si le taux d'incapacité permanente est compris entre 10 et 20 %, l'assuré doit justifier d'une durée d'exposition d'au moins 17 ans à l'un des facteurs de risques professionnels identifiés 48 ( * ) . Une commission pluridisciplinaire est chargée d'examiner les conditions d'exposition à ces facteurs et d'établir le lien avec l'incapacité permanente ;

- le compte professionnel de prévention (C2P).

Poursuivant la réflexion ouverte par la réforme des retraites de 2010 sur la prise en compte de la pénibilité dans l'acquisition des droits à la retraite, la réforme de 2014 a instauré le compte personnel de prévention de la pénibilité (C3P).

Alors que la retraite anticipée pour incapacité permanente est fondée sur le constat médical d'une perte de capacité liée à l'exposition à un facteur de risque professionnel, le C3P entend prévenir l'incapacité en faisant acquérir au salarié des points dès lors qu'il est exposé à l'un de ces facteurs de risque. Les points acquis en fonction de la durée d'exposition permettent, au choix de l'assuré, de financer une formation professionnelle dans le but d'occuper un emploi moins pénible, un dispositif de temps partiel ou un départ anticipé à la retraite (dans la limite de deux années). Le C3P recensait initialement l'exposition des salariés à 10 facteurs de pénibilité qui sont entrés en vigueur progressivement 49 ( * ) .

La mise en oeuvre de ce compte s'est révélée particulièrement difficile. La mesure du degré d'exposition à certains facteurs de risque a fait l'objet de débats voire de tensions entre employeurs et salariés et s'est trouvée encadrée par des critères semblant éloignés de la réalité du terrain.

Votre commission s'en était fait l'écho à plusieurs reprises et avait appelé le gouvernement à revoir le dispositif 50 ( * ) .

L'ordonnance du 22 septembre 2017 relative à la prévention et à la prise en compte des effets de l'exposition à certains facteurs de risques professionnels et au compte professionnel de prévention a finalement recentré le dispositif appelé désormais « compte professionnel de prévention » (C2P). Ce compte ne recense plus que six des dix facteurs initiaux. Les quatre facteurs de risque exclus du nouveau dispositif (expositions aux manutentions manuelles de charge, aux postures pénibles, aux vibrations mécaniques et aux agents chimiques dangereux) sont désormais pris en compte pour la retraite anticipée au titre de l'incapacité permanente.

Le législateur a jugé que la mesure d'exposition à ces facteurs de risque était trop incertaine et ne pouvait être prise en compte qu'en cas de perte de capacité professionnelle. En cas d'incapacité entraînée par l'exposition à l'un de ces quatre facteurs, le passage devant la commission n'est d'ailleurs pas requis.

Le paysage des cessations anticipées d'activité a donc été simplifié dans le temps mais leurs effets sur l'âge moyen effectif de départ à la retraite demeurent ambivalents.

b) Des dispositifs coûteux qui ralentissent l'augmentation de l'âge effectif de départ à la retraite

Parmi les dispositifs de cessation anticipée d'activité, les dispositifs de préretraite demeurant entraînent des dépenses marginales.

S'agissant du dispositif au titre de l'amiante, le coût total de la prise en charge des travailleurs de l'amiante s'élève en 2019 à 532 millions d'euros, pris en charge par le Fcaata et financé par la branche AT-MP de la sécurité sociale.

Les préretraites d'entreprise n'entraînent, par construction, aucune dépense publique puisqu'elles sont le fait d'entreprises volontaires qui assument le paiement d'un salaire sans activité, dans le cas d'une préretraite avec simple suspension de contrat 51 ( * ) , ou d'une allocation à une personne ayant quitté l'entreprise, dans le cas d'une préretraite avec rupture 52 ( * ) .

La Dares constatait en 2014 53 ( * ) qu'il n'était pas possible de recenser le nombre de préretraités bénéficiant de ces dispositifs « maison ». Elle notait toutefois la persistance de ces dispositifs malgré l'instauration de la taxe 54 ( * ) .

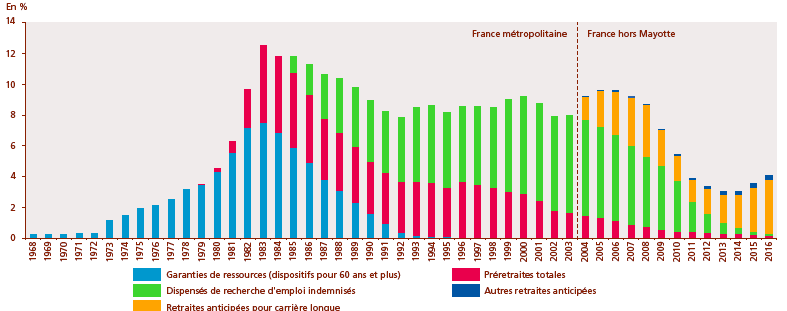

Aujourd'hui, le nombre de personnes encore concernées par un dispositif de préretraite est désormais marginal ( voir graphique ci-dessous ).

Depuis la réforme des retraites de 2003 et les restrictions successives à l'accès à la dispense de recherche d'emploi avant sa suppression en 2012, le nombre de personnes concernées par une cessation anticipée d'activité a considérablement diminué.

Alors que 10 à 12 % de la population des 55-64 ans bénéficiaient d'un dispositif pendant les années 1980, cette part variait entre 8 et 10 % dans les années 1990. La création des retraites anticipées pour carrière longue en 2003 a compensé la disparition progressive des préretraites pour s'y substituer complétement dès le début des années 2010. Aujourd'hui (en 2016), cette part n'est toutefois plus que de 4 % et concerne très largement des bénéficiaires du dispositif de retraite anticipée pour carrière longue.

Part des bénéficiaires de cessations

anticipées d'activité

par grandes catégories de

dispositifs entre 1968 et 2016

rapportée à la population des

55-64 ans

Note : Les préretraites totales correspondent à : AS-FNE, ARPE, CATS et CAATA

Source : Dares, mai 2018, op. cit.

Ce dernier a connu plusieurs aménagements qui expliquent son fort dynamisme. La réforme des retraites de 2010 a certes translaté les bornes d'âge en fonction du nouvel âge légal fixé à 62 ans 55 ( * ) mais elle a également ouvert la possibilité de partir à 60 ans pour les assurés ayant débuté leur activité avant 18 ans (et non plus 17 ans).

Le décret du 2 juillet 2012 56 ( * ) a assoupli encore plus le dispositif en supprimant le critère de durée d'assurance majorée de 8 trimestres 57 ( * ) et en faisant passer de 18 à 20 ans la condition d'âge de début d'activité. Ce décret ainsi que la réforme des retraites de 2014 élargissent également le champ de trimestres réputés cotisés.

Alors que la réforme des retraites de 2010 commençait à s'appliquer, le dispositif de retraite anticipée pour carrière longue ainsi élargi a pu profiter à un nombre beaucoup plus important d'assurés. Dans le seul champ du régime général 58 ( * ) , le flux de départ au titre de la RACL s'établissait à 100 000 par an entre 2004 et 2008. À partir de 2012, le flux de départs a progressé rapidement pour atteindre 177 000 en 2017 (voir tableau ci-dessous).

Nombre de départs en retraite anticipée

pour carrière longue

liquidés par le régime

général entre 2014 et 2022

|

Départs anticipés |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Hommes |

103 092 |

102 781 |

111 472 |

113 044 |

104 042 |

88 367 |

87 610 |

81 635 |

80 006 |

|

Femmes |

52 458 |

55 387 |

59 170 |

64 311 |

56 861 |

46 424 |

43 592 |

37 442 |

34 066 |

|

Ensemble |

155 549 |

158 168 |

170 642 |

177 355 |

160 904 |

134 791 |

131 202 |

119 077 |

114 072 |

Source : Cnav, réponse à une question de vos rapporteurs

À l'instar des dispositifs de préretraite qui bénéficiaient majoritairement aux hommes, la retraite anticipée pour carrière longue les concerne à plus des deux-tiers. Les femmes, aux carrières plus accidentées, semblent avoir plus de difficultés à remplir les conditions même assouplies.

En 2017, les assurés partant à la retraite dans le cadre de la RACL représentent plus du quart des départs à la retraite au régime général. La Cnav estime que le pic des départs en RACL a été atteint en 2018 et que le flux de départs diminuerait progressivement, parallèlement à la hausse de la durée d'assurance requise pour le taux plein pour les générations 1958 et suivantes.

Le « succès » du dispositif se vérifie également dans les autres régimes de base ( voir tableau ci-dessous ). Si la part de départ RACL est à peu près équivalente dans les régimes alignés et le régime des exploitants agricoles, elle diffère dans les trois régimes de la fonction publique.

Répartition des flux de départs en

retraite anticipée

selon les régimes

d'appartenance

Source : PQE « retraite », annexe au PLFSS pour 2019

Ces différences s'expliquent principalement pour les fonctions publiques d'État et hospitalière par l'existence de contingents importants de catégories actives ou insalubres qui bénéficient de conditions spécifiques de départs à la retraite.

Dans la fonction publique d'État par exemple, les RACL ne représentent qu'un tiers des départs anticipés contre les deux tiers dans le régime général 59 ( * ) . 46 % des départs anticipés à la retraite des fonctionnaires de l'État en revanche le sont pour cause de catégorie active ou insalubre.

Le coût de ce dispositif pour le système de retraite est conséquent ( voir tableau ci-dessous ). Entre 2015 et 2018, il s'est élevé pour tous les régimes de base entre 5 et 6 milliards d'euros par an.

Les retraites anticipées pour carrières longues

|

2015 |

% |

2016 |

% |

2017 (p) |

% |

2018 (p) |

% |

|

|

Régime général |

||||||||

|

Nombre de bénéficiaires d'une RACL en moyenne annuelle |

226 040 |

+ 21 % |

259 600 |

+ 15 % |

307 340 |

+ 18 % |

284 130 |

- 8 % |

|

Masses de pensions RACL

|

2 406 |

+ 23 % |

2 788 |

+ 16 % |

3 359 |

+ 20 % |

3 216 |

- 4 % |

|

Ensemble des régimes de base |

||||||||

|

Masses de pensions RACL

|

4 929 |

+ 10 % |

5 590 |

+ 13 % |

6 274 |

+ 12 % |

6 225 |

- 1 % |

Source : DSS, rapport du Sénat sur le PLFSS pour 2018, tome I - Exposé général, novembre 2017.

Lecture : Le nombre de bénéficiaires d'une retraite anticipée en moyenne annuelle ne doit pas être confondu avec le nombre de départ à la retraite par an au titre de ce dispositif. Un bénéficiaire peut en bénéficier plusieurs années consécutives s'il a commencé à travailler jeune.

Outre son coût, le dispositif de RACL a aussi un effet sur l'âge effectif moyen de départ à la retraite. Comme le montre les tableaux ci-dessous, en 2018, cet âge effectif moyen actuellement de 62,6 ans au sein du régime général pourrait être de 63,1 ans.

Âge moyen de départ à la retraite

(1) et âge moyen de départ à la retraite

corrigé

des retraites anticipées (2) pour les assurés du régime

général

(1)

(2)

Source : PQE « retraite », PLFSS pour 2019

Les dispositifs de retraite anticipée ont ainsi ralenti la progression du taux d'emploi des 60-64 ans qui est passé de 20 % en 2011 à 30 % en 2018.

Le nombre de personnes concernées par les autres dispositifs de retraite anticipée est beaucoup plus faible et l'impact sur l'âge moyen de départ à la retraite imperceptible.

Si le compte professionnel de prévention (C2P) concerne, en 2017, 860 000 salariés qui ont été déclarés exposés à au moins un facteur de risque, le nombre de départs à la retraite dus aux points acquis n'est pas connu. À long terme (horizon 2060), le Cnav estime que ce dispositif permettrait à 18 000 personnes d'anticiper leur départ, en moyenne de 3 trimestres. Ces assurés seraient à 80 % des hommes. Le nombre de départs anticipés serait inférieur à celui projeté dans le cadre du C3P. L'impact du C2P sur l'âge moyen de départ à la retraite de l'ensemble des assurés serait ainsi quasi-nul (- 0,02 an) en 2070 contre - 0,1 an pour le C3P 60 ( * ) .

S'agissant des autres dispositifs de retraite anticipée, ils concernent un faible nombre de personnes (en 2017 4 800 pour la retraite amiante, 2 800 pour la retraite anticipé au titre de l'incapacité, 2 800 pour la retraite anticipée handicap au sein du régime général) pour avoir des conséquences sur les équilibres du système de retraite.

*

La réforme des dispositifs de cessation anticipée d'activité, combinée aux réformes des retraites, a donc permis de faire remonter le taux d'emploi des seniors dans la tranche 55-59 ans. Le fort dynamisme du dispositif de RACL conduit actuellement à freiner la progression de l'emploi des seniors des 60-64 ans.

4. Des dispositifs de transition emploi-retraite encore faiblement utilisés

a) 13 % des retraités concernés par la surcote

Le dispositif de surcote a été créé lors de la réforme des retraites de 2003 afin d'encourager à la poursuite d'activité les travailleurs ayant atteint l'âge minimum légal et la durée d'assurance requise pour l'obtention du taux plein. Elle permet en effet de majorer les retraites dans les régimes de base 61 ( * ) . Le taux initial était fixé à 3 % pour chaque année supplémentaire travaillée.

Dès le 1 er janvier 2007, ce taux a été remplacé par un barème progressif de 3 à 5 % en fonction du nombre d'années d'activité en plus.

La loi de financement de la sécurité sociale pour 2009 a rendu encore plus incitatif ce dispositif en substituant au barème progressif le taux unique de 5 % par année supplémentaire travaillée toujours en vigueur aujourd'hui.

Cette loi a également élargi les bénéficiaires de la surcote aux assurés ayant eu une carrière complète mais avec des faibles salaires et bénéficiant ainsi du minimum contributif (Mico). Depuis le 1 er janvier 2009, la surcote est calculée après l'application du Mico

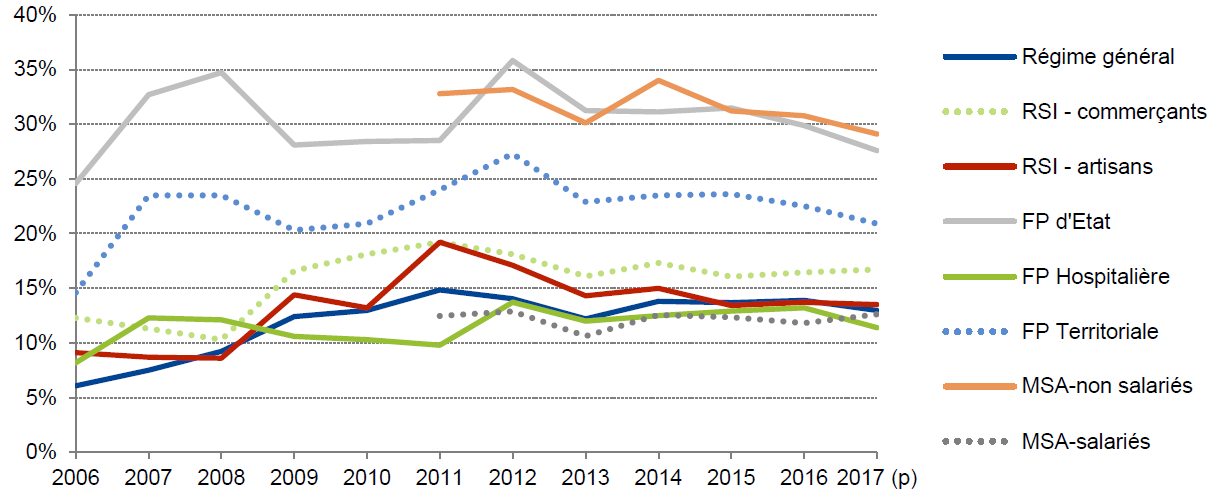

Elle bénéficie depuis lors à environ 13 à 14 % des retraités du régime général. Cette part monte à près de 30 % dans la fonction publique d'État et dans le régime des exploitants agricoles. Les retraités de la fonction publique territoriale en bénéficient également à 20 % (voir graphique ci-après) .

Part des assurés partant en retraite avec

surcote

selon leur principal régime d'affiliation

Source : PQE retraite, PLSS pour 2019

Ces différences s'expliquent par trois raisons :

- tout d'abord la motivation principalement mise en avant par les bénéficiaires de la surcote pour expliquer la poursuite de leur activité.

L'intérêt porté au travail prédomine (plus de 60 % des « surcoteurs » le citent comme ayant au moins assez joué) sur la volonté d'augmenter la retraite future (seuls 45 % des bénéficiaires indiquent que ce motif a au moins assez joué) 62 ( * ) . Dans la fonction publique, l'argument financier est toutefois plus souvent cité par les bénéficiaires de la surcote (les deux-tiers mettent en avant la volonté d'augmenter leur pension) ;

- le profil des « surcoteurs », dressé par une étude récente de la Cnav 63 ( * ) , citée dans le rapport de France stratégie.

Les retraités ayant les durées de surcote les plus élevées sont principalement des cadres, ayant commencé à travailler tardivement et avec un bon niveau de salaire en fin de carrière. Or, la fonction publique d'État dispose d'un personnel en moyenne plus diplômé que le privé, ce qui peut expliquer cet écart avec le régime général ;

- enfin la connaissance du dispositif. Moins d'un tiers des non-cadres déclare savoir ce que sont la surcote et la décote alors qu'ils sont deux fois plus nombreux parmi les cadres.

En 2017, le nombre moyen de trimestres validés en surcote par les bénéficiaires du dispositif s'élève à 10, soit 2,5 ans d'activité supplémentaire, entraînant un gain mensuel moyen de 84 euros (un peu plus de 1 000 euros par an). Le gain moyen tiré d'un trimestre d'activité supplémentaire est de 9 euros par mois (108 euros par an).

b) 500 000 bénéficiaires du cumul emploi-retraites

Le cumul emploi-retraite (CER) offre aux retraités la possibilité de cumuler une pension de retraite avec des revenus d'activité. Si cette possibilité a toujours existé, le CER a connu une histoire mouvementée après avoir été restreint une première fois en 1982 lors du passage de la retraite à taux plein à 60 ans. Avant 2009, un retraité ne pouvait reprendre une activité auprès de son employeur qu'à l'issue d'une durée minimale de 6 mois après la liquidation de sa retraite.

Deux cas de cumul sont désormais possibles :

- le cumul « libéralisé » : si l'assuré a liquidé l'ensemble de ses pensions légalement obligatoires et réunit les conditions pour obtenir le taux plein, il peut cumuler intégralement sa pension avec ses revenus d'activité. C'est la loi de financement de la sécurité sociale pour 2009 qui instaure cette possibilité d'un cumul non plafonné entre une pension et un revenu d'activité ;

- le cumul « plafonné » : si ces conditions ne sont pas remplies, le cumul est plafonné et soumis à des critères qui varient selon le régime. Depuis le 1 er janvier 2007, le plafond appliqué au cumul entre la pension totale et le revenu d'activité correspond à l'option la plus favorable entre 1,6 Smic ou à la moyenne des trois derniers salaires. Depuis le 1 er avril 2017, lorsque le plafond de revenus est dépassé, la pension n'est plus suspendue mais réduite à due concurrence.

La réforme de 2014 harmonise les règles entre les régimes et confirme le principe selon lequel les revenus d'activité perçus dans le cadre du cumul ne sont pas créateurs de droits 64 ( * ) . Les cotisations d'assurance vieillesse continuent toutefois d'être perçues au titre de la solidarité.

Ces cotisations génèrent en 2018 des recettes d'environ 500 millions d'euros pour le régime général de base (Cnav) et 365 millions d'euros pour le régime complémentaire Agirc-Arrco.

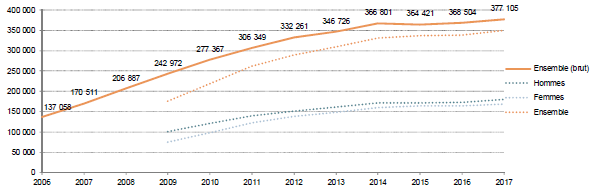

En 2016, 463 000 personnes sont en situation de cumul, dont 369 000 dans le régime général.

Effectifs de pensionnés percevant un salaire 65 ( * )

Source : Cnav, PQE « retraite » PLFSS pour 2019

Le cumul connaît depuis le milieu des années 2000 une forte progression. La Cnav précise toutefois que la montée en charge du dispositif est désormais achevée et que les fluctuations annuelles sont limitées.

En moyenne, la proportion par génération de retraités cumulant au cours de la retraite se situe entre 12 (moyenne parmi les départs à la retraite depuis 2010) et 14 % (génération 1946). Cette part est en hausse puisqu'elle ne s'élevait qu'à 9 % pour la génération 1942.

Pour la moitié des cumulants, la durée de cumul est d'au moins quatre ans. Les salaires perçus au titre de l'activité professionnelle sont relativement faibles : 1 000 euros par mois pour les hommes contre 580 euros pour les femmes. Ces montants attestent d'une reprise d'activité le plus souvent à temps partiel.

Les bénéficiaires du cumul sont en légère majorité des hommes (52 % des bénéficiaires au régime général en 2017) mais la part des femmes a augmenté de 7 points entre 2006 et 2017. L'âge moyen des retraités cumulant est de 67,5 ans contre 74 ans pour l'ensemble de la population retraitée.

D'après les observations de l'Agirc-Arrco, les pensions des retraités cumulant sont en moyenne plus élevées que l'ensemble des retraités. Les cumulants ont en effet des carrières plus longues avant leur départ. De plus, la Cnav observe une corrélation entre le niveau de salaire perçu pendant la période de cumul et sa durée : plus le retraité perçoit un salaire élevé, plus celui-ci cumule longtemps.

L'enjeu du cumul semble donc bien le maintien d'une activité professionnelle plutôt que le besoin de revenus supplémentaires.

Les cumulants ne forment pas une catégorie homogène de retraités. Trois catégories sont identifiées par la Cnav :

- la première rassemble des retraités hommes, aux carrières longues. Un quart des personnes en situation de cumul sont partis à la retraite avec le dispositif de la retraite anticipée pour carrière longue. La Cnav note que l'assouplissement des conditions d'accès à la RACL a eu un effet favorable sur le cumul.

Ce constat interroge alors que la RACL est censée compenser les carrières longues de bénéficiaires supposés plus usés que les autres salariés ne pouvant partir qu'à 62 ans ;

- le second profil qui se distingue correspond aux cadres, majoritairement masculins, avec des montants de pension et de revenus d'activité élevés ;

- enfin la troisième catégorie, qui représente un tiers des cumulants, concerne des personnes ayant rencontrés des aléas de carrière. Il s'agit très majoritairement de femmes (79 %) qui compensent une faible retraite.

Le dispositif du cumul emploi-retraite n'est pas encore largement connu. Seuls 60 % des nouveaux retraités déclarent savoir à quoi il correspond. À l'avenir, l'accès au cumul libéralisé, dispositif le plus intéressant, sera rendu plus difficile avec le décalage de l'âge légal et l'allongement de la durée d'assurance requise pour l'obtention du taux plein.

Dans son rapport, France stratégie s'interroge sur l'ambiguïté du cumul emploi-retraite au regard de l'objectif de maintien des seniors en emploi : « le cumul emploi-retraite conduit-il les assurés à travailler plus longtemps ou à l'inverse à avancer la date de leur départ à la retraite sans travailler plus longtemps qu'en l'absence de cumul ? ». Les caisses de retraite auditionnées constatent à ce stade une préférence pour la surcote.

Les régimes de cumul emploi-retraite ne sont pas encore pleinement harmonisés et certaines exceptions demeurent comme pour les militaires ou les médecins qui exercent en zones sous-denses.

c) Le caractère encore marginal de la retraite progressive

Créée en 1988, la retraite progressive permet aux salariés de travailler à temps partiel tout en bénéficiant d'une fraction de leur pension de retraite de base et complémentaire. Pérennisée par la réforme des retraites de 2010, elle ne concerne que les régimes alignés, le régime des exploitants agricoles et celui des professionnels libéraux.

Les fonctionnaires en sont donc exclus. Il en est de même pour les salariés au forfait, leur rémunération étant forfaitaire et donc indépendante du nombre d'heures effectivement accomplies.

Le montant de la pension servie dépend en effet de la durée de travail de l'assuré (voir tableau ci-après).

Part de la retraite progressive

en fonction de la

durée de travail du bénéficiaire

|

Durée de travail à temps partiel

|

Fraction de pension

|

|

Moins de 40 % |

70 % |

|

De 40 % à 59,99 % |

50 % |

|

De 60 % à 80 % |

30 % |

Pour les travailleurs indépendants, la part de la retraite progressive est calculée en fonction de la réduction du chiffre d'affaires ou pour les non-salariés agricoles de la taille de l'exploitation agricole.

Depuis 2006, ce dispositif permet au bénéficiaire de poursuivre l'acquisition de trimestres et de points pour majorer sa pension de base et complémentaire qui sera recalculée au moment de son départ définitif à la retraite. De plus, pendant la durée de son temps partiel, l'assuré a la possibilité de cotiser sur la base du salaire à temps plein (surcotisation) dans le cadre d'un accord signé avec l'employeur.

Avant 2015, l'assuré devait remplir trois conditions cumulatives pour bénéficier de la retraite progressive : avoir atteint l'âge légal, justifier d'au moins 150 trimestres de cotisations et exercer une activité réduite. La réforme des retraites de 2014 a assoupli le dispositif en permettant de partir en retraite progressive dès 60 ans, c'est-à-dire avant l'âge légal toujours à la condition d'avoir cotisé au moins 150 trimestres.

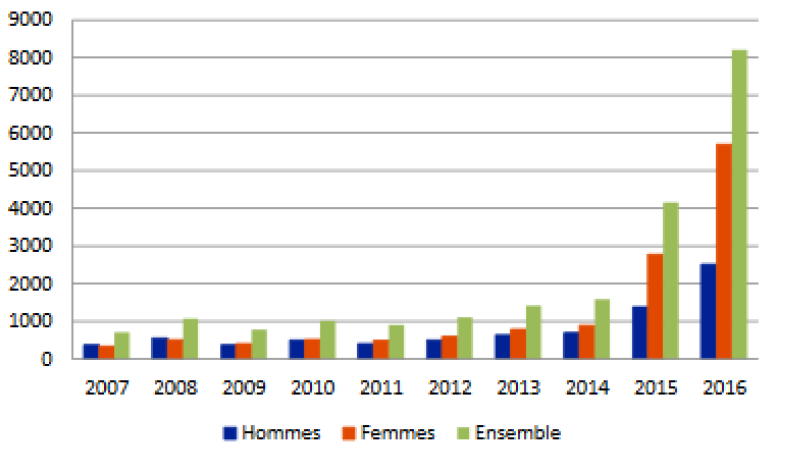

Alors que ce dispositif était resté jusqu'alors assez confidentiel, le nombre de bénéficiaires a plus que quadruplé depuis lors (voir graphique ci-après) .

En 2016, 8 000 départs en retraite progressive ont été enregistrés et plus de 15 000 assurés en bénéficiaient. Alors que les bénéficiaires étaient majoritairement des hommes jusqu'à la fin des années 2010, la part des femmes est passée de 48 % à 69 % entre 2007 et 2016.

Cette inversion s'explique d'une part, par l'augmentation du taux d'activité des femmes qui sont désormais plus nombreuses à partir à la retraite en justifiant de 150 trimestres de cotisation que dans les générations précédentes et d'autre part, par l'assouplissement du dispositif depuis 2015. Les femmes occupent également plus souvent des emplois à temps partiel que les hommes.

Effectifs de départs en retraite progressive, par sexe et année de départ

Source : Cnav, réponse à une question de vos rapporteurs

Parmi les bénéficiaires hommes de la retraite progressive, 40 % ont recours à ce dispositif alors qu'ils ont une durée d'assurance élevée mais ne peuvent bénéficier de la retraite anticipée pour carrière longue. La retraite progressive leur permet donc de réduire leur activité.

Les bénéficiaires de la retraite progressive ont en moyenne des carrières plus longues et des salaires plus élevés que la moyenne des retraités. Le recours à ce dispositif est donc justifié par deux raisons : soit permettre aux assurés ayant une durée d'assurance inférieure à la durée d'assurance requise pour le taux plein d'accroitre leur durée validée tout en réduisant leur activité, soit assurer les conditions d'une transition douce entre emploi et retraite.

La retraite progressive est soumise à l'accord de l'employeur qui doit accepter la modification du contrat de travail pour mettre en place le temps partiel. Ce dispositif est également coûteux pour l'employeur lorsqu'il permet au salarié de surcotiser sur la base d'un temps complet. Certaines entreprises fixent donc un âge minimal pour la retraite progressive qui peut être supérieur à 60 ans.

Si elle permet d'envisager une transition plus fluide entre la vie active et la retraite, la retraite progressive a un effet ambivalent sur l'activité des seniors. Sa forte progression depuis 2015 laisse penser que les nouveaux bénéficiaires sont très majoritairement des actifs âgés entre 60 et 62 ans qui se retirent progressivement de l'emploi alors qu'ils auraient pu rester à temps complet. L'interrogation de France stratégie sur l'ambiguïté de ce dispositif par rapport à l'objectif de renforcer le taux d'emploi des seniors est alors légitime : « « La retraite progressive conduit-elle les assurés à prolonger leur emploi (à temps partiel) ou, à l'inverse, à ne pas le prolonger mais réduire leur temps de travail en fin d'activité ? ».

Le rôle de la retraite progressive sur le taux d'emploi des seniors doit toutefois être relativisé au regard du nombre limité, bien qu'en progression, de bénéficiaires (8 000 départs en 2016) par rapport à celui de l'ensemble des départs à la retraite (600 000).

* 36 Panorama des pensions, édition 2017.

* 37 Enquête sur les motivations au départ à la retraite et à la cessation d'activité réalisée tous les trois ans. Les résultats présentés dans ce rapport sont tirés des enquêtes de 2014 et 2017.

* 38 « Allongement de la durée requise pour le taux plein et âge de départ en retraite des salariés du secteur privé : une évaluation de l'impact de la réforme des retraites de 1993 », P. Aubert (2010), document pour la séance du COR du 9 juillet 2010, cité par France stratégie, op. cit.

* 39 France stratégie, Les seniors, l'emploi et la retraite, pp. 113-114, op. cit.

* 40 Une efficacité qui est significative au niveau des finances publiques (la réforme des retraites de 2010 a entraîné une baisse des dépenses de retraite de l'ordre de 20 milliards d'euros sur la période 2011-2018) mais aussi de la croissance économique. La direction générale du Trésor estime ainsi que l'augmentation d'une année de l'âge effectif de départ à la retraite entraînerait une hausse du PIB de 0,7 point et la création de près de 200 000 emplois à long terme.

* 41 Lettre du COR, n° 14, février 2017.

* 42 C'est le cas, par exemple de la Suède, où l'âge minimum légal fixé actuellement à 61 ans ne conditionne pas le départ à la retraite à la différence de l'âge « normal » de 65 ans qui joue le rôle d'âge pivot pour l'équilibre financier de tous les régimes complémentaires.

* 43 Dans le régime complémentaire Agirc-Arrco, l'assuré accumule des points tout au long de sa carrière. Le recul de l'âge minimum légal lui permet donc s'il demeure actif d'accumuler plus de points.

* 44 Conséquence de la réforme de 2010.

* 45 Conséquence pour cette génération de la réforme de 1993 (+ 2,5 ans de durée d'assurance), de 2003 (+ 1,5 an) et de 2014 (+ 1,5 an).

* 46 Il serait trop long d'évoquer ici les règles spécifiques au statut des militaires ainsi que celles des régimes spéciaux. Le nombre d'assurés concernés (moins de 400 000) n'a du reste qu'un poids limité dans les moyennes nationales.

* 47 Voir les préconisations du Haut-commissaire à la réforme des retraites, op. cit.

* 48 Des contraintes physiques marquées liées à la manutention manuelle de charges, à des postures pénibles ou à des vibrations mécaniques ; des facteurs liés à un environnement agressif (exposition à des agents chimiques dangereux, à des températures extrêmes ou au bruit) ; des rythmes de travail atypiques (travail de nuit, en équipes successives alternantes, travail répétitif).

* 49 Les quatre premiers facteurs à être entrés en vigueur au 1 er janvier 2015, et les plus quantifiables, concernent le travail de nuit, en équipes successives alternantes, répétitif et en milieu hyperbare. À partir du 1 er juillet 2016, six autres facteurs ont été pris en compte : l'exposition aux postures pénibles, aux manutentions manuelles de charges lourdes, aux vibrations mécaniques, aux agents chimiques dangereux, aux températures extrêmes et au bruit.

* 50 Voir les rapports législatifs du Sénat sur le PLFSS pour 2016 (novembre 2015) et 2017 (novembre 2016), tome V de l'exposé général, G. Roche.

* 51 Dans ce cas l'employeur est soumis sur ces sommes aux cotisations et contributions sociales (environ 65 % de la masse salariale) mais n'est pas redevable de la taxe sur les préretraites d'entreprise.

* 52 L'employeur s'acquitte alors de la contribution sur les préretraites au taux de 50 %.

* 53 Les préretraites d'entreprise. Des usages renouvelés du fait de leur taxation et de la crise économique, Dares Analyses n° 064, août 2014.

* 54 En 2012, l'assiette de cette contribution se situe à environ 400 millions d'euros pour moins de 300 entreprises assujetties. En 2018, cette taxe a rapporté 100 millions d'euros à la Cnav.

* 55 Le départ anticipé peut se faire avant 62 et non plus 60 ans.

* 56 Décret n° 2012-847 du 2 juillet 2012 relatif à l'âge d'ouverture du droit à pension de vieillesse

* 57 Pour pouvoir bénéficier d'un départ anticipé avant 60 ans, il fallait justifier de la durée de cotisation pour l'obtention du taux plein majorée de 8 trimestres, soit de deux ans supplémentaires.

* 58 Le régime général couvre les seuls salariés du privé soit environ 70 % de la population active et sert la moitié environ des prestations retraite par an.

* 59 Le second motif de départ anticipé dans le régime général est lié à l'invalidité et l'inaptitude (30 % environ) qui sort du cadre de l'analyse des cessations anticipées d'activité.

* 60 Réponse à l'une des questions de votre rapporteur pour le PLFSS pour 2019.

* 61 Dans les régimes complémentaires Agirc-Arrco fonctionnant en points, les années supplémentaires travaillées permettent d'acquérir des points supplémentaires qui augmentent la retraite servie. La valeur du point n'est toutefois pas « bonifiée » en cas de poursuite de l'activité au-delà de la période du taux plein.

* 62 L'argument financier semble jouer toutefois au niveau de la conservation du salaire pendant quelques années (57 % des surcoteurs répondent que ce motif a au moins assez joué). Enquête de 2014 et 2017 sur les motivations de départ à la retraite.

* 63 « Prendre sa retraite : incidence des dispositifs de prolongation d'activité sur les parcours individuels » , Les cahiers de la Cnav, juin 2018.

* 64 Vos rapporteurs proposeront une évolution de cette règle afin de rendre plus attractif le cumul emploi-retraite (voir le III-B du présent rapport).

* 65 Nombre de personnes percevant un salaire dans le secteur privé de 2006 à 2017 et ayant liquidé leur pension de retraite de base au régime général avant le 31 décembre de chacune des années concernées.