II. AUX ORIGINES DU CHÔMAGE ET DU SOUS-EMPLOI

A. LA LANGUEUR ÉCONOMIQUE

« ...Le vrai problème est que le PIB des économies avancées se situe aujourd'hui 10 à 15 % en dessous de ce qu'il aurait atteint si les tendances antérieures à la crise s'étaient maintenues » Adair Turner 98 ( * )

Le chômage et le sous-emploi s'enracinent, évidemment, dans la maladie de langueur qui depuis la crise frappe l'économie européenne et, quoiqu'à un moindre degré et sous des formes différentes, les USA.

Dépression, récession, stagnation : on peine à trouver le qualificatif s'appliquant à cette situation inédite par sa longueur, même si les conventions de l'économie « main stream », jamais avare de distinguos sans portée pratique, sont précises.

Lorsque le taux de croissance de la production est durablement négatif, on parle de dépression, mais à partir de deux mois de croissance négative, de récession.

La différence entre les deux, nous assure un journaliste de L'Express, « c'est la croyance en la reprise. La tristesse disait Spinoza. » 99 ( * ) Ce qui nous avance beaucoup ! Ceci dit, quand le taux de croissance, pourtant faramineux, de la Chine est divisé par plus de deux entre 2008 et 2018, mettant en danger l'équilibre politique du pays, cela ne constitue-t-il pas une véritable récession ?

Officiellement, la stagnation désigne une situation durable où le PIB réel augmente moins vite que le PIB potentiel, celui-ci étant défini « comme le volume de production de biens et de services que peut atteindre durablement une économie en utilisant pleinement ses capacités, mais sans créer de tensions inflationnistes. » 100 ( * )

En conséquence, « la croissance potentielle est le taux de croissance du PIB potentiel ».

Le PIB étant déjà une construction théorique des plus critiquables, on mesure avec quelles précautions il faut utiliser celle de « PIB potentiel », prudence que n'ont pas les amateurs de la « stagnation séculaire » qui marquerait l'économie mondiale actuellement 101 ( * ) .

Plus prosaïquement, il nous semble que le net ralentissement de la croissance par rapport à l'avant-crise, le niveau d'investissement insuffisant pour dynamiser l'économie et l'emploi, la permanence du sous-emploi, quelle que soit la définition qu'on en donne, justifient le qualificatif de « grande stagnation » appliqué à la décennie qui suit le krach financier de 2007-2008.

Cette stagnation n'a pas grand-chose de séculaire mais renvoie aux contradictions d'un système spéculatif bourgeonnant selon sa propre logique et devenu incapable de financer suffisamment l'économie réelle pour espérer la voir repartir et créer les emplois correspondant aux attentes.

1. Une croissance au ralenti

Si, comme on l'a vu, le système financier - bancaire, boursier, officiel et parallèle - est sorti indemne, sinon ragaillardi du krach de 2007-2008, il en va très différemment de l'économie, quel que soit le pays.

Contrairement à ce qui se passait habituellement 102 ( * ) - à l'exception du Japon qui ne s'est jamais remis du krach immobilier de 1990 malgré les multiples plans de relance qui l'ont suivi -, il n'y a pas eu de reprise durable après l'éclatement de la bulle financière, mais une « reprise en tôle ondulée ».

Ceci signifie une reprise de l'activité à un niveau en moyenne inférieur à celui de l'avant crise, régulièrement ponctuée de baisses et de hausses sans grande signification, quoique puissent laisser croire les cris de victoires ou de désespoir médiatiques qui se succèdent.

Comme le montre le tableau 14, les taux de croissance du PIB (en valeur) sont régulièrement décroissants, quel que soit le pays ou l'ensemble de pays depuis 1961 jusqu'en 2016, la chute brutale de la période 2001-2010 étant due à la crise économique brutale de 2008-2010.

Comme on voit aussi, la reprise de 2010 qui se poursuivra en France en 2011, sera de courte durée 103 ( * ) .

Tableau 14 - taux de croissance du PIB entre 1961 et 2016

ENS Lyon d'après les données de l'OCDE

Enchaînant les hausses et les baisses de croissance d'un peu plus ou un peu moins de 1 %, les années 2016 à 2018 ne sont guère plus brillantes : 1,7 % en moyenne pour la France, 2 % pour l'UE (à 17) et 2,2 % pour les USA.

La croissance potentielle de la France se situant autour de 2 %, on peut considérer qu'elle ne crée plus suffisamment d'emplois pour faire baisser le sous-emploi endémique dissimulé derrière les subtilités des statistiques officielles.

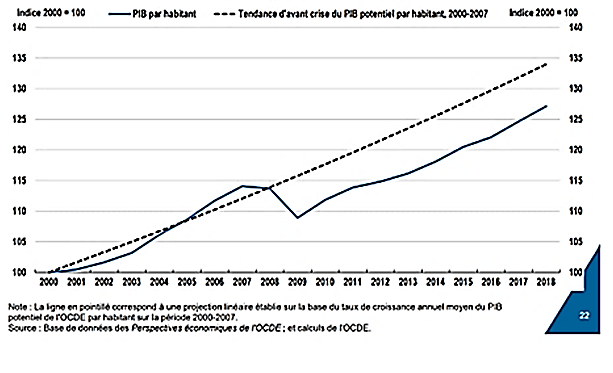

En tous cas, comme le montre le graphique 15, l'économie mondiale n'a pas récupéré le terrain perdu pendant la crise et encore cette projection ne tient-elle pas compte de la chute non anticipée de la croissance chinoise, véritable locomotive de l'économie mondiale jusqu'à ces dernières années, notamment par ses importations d'automobiles, de machines-outils, de biens d'équipement en général, d'avions et de produits de luxe, de matières premières et de pétrole.

De 8,3 % en 2001, année d'entrée de la Chine à l'OMC, le taux de croissance du PIB chinois atteint son point culminant en 2007, la veille du déclenchement de la crise : 14,3 %.

Grâce à la politique de relance massive du gouvernement chinois, il se maintient au-dessus de 9 % jusqu'en 2009, avant de décroitre régulièrement, passant sous la barre des 7 % en 2017 considérée comme la limite en deçà de laquelle l'équilibre politique interne qui avait permis les « modernisations » de Deng Xiaoping pourrait être fragilisé : 6,9 % en 2017, 6,7 % en 2018 et probablement 6 % en 2020.

15. La croissance du PIB dans les pays de l'OCDE

Pour la France, la croissance par habitant entre 2010 et 2017 est encore plus faible que la croissance globale :

Tableau 16

Croissance globale Croissance par habitant

2010 2 % 1,46 %

2012 0,2 % -0,3 %

2015 1,1 % 0,6 %

2017 1,8 % 1,42 %

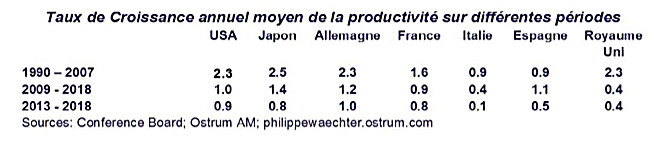

2. Une productivité en baisse renvoyant à un niveau d'investissement insuffisant (Annexe 2 de cette partie)

L'une des origines de l'atonie de la croissance est certainement l'insuffisance des investissements et donc de la productivité, pour sortir de l'ornière de la stagnation.

La baisse est régulière et structurelle, comme le montre le tableau ci-après.

Tableau 17 - Taux de croissance moyen de la productivité

Blog de Philippe Waechter

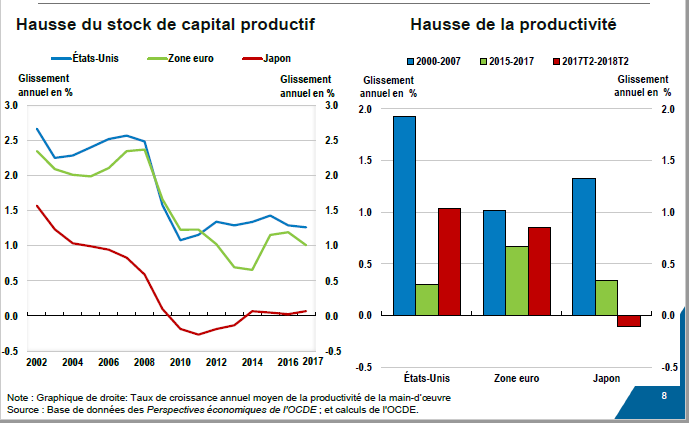

Selon les dernières livraisons des « perspectives économiques de l'OCDE » 104 ( * ) , la légère hausse de l'investissement productif est insuffisante pour générer des gains de productivité 105 ( * ) donc pour dynamiser l'économie et l'emploi.

18. Évolution de l'investissement et de la productivité

Comme on le voit, si les investissements productifs ont considérablement baissé durant la crise en zone euro et aux USA, ces derniers les ont relancés plus vite et plus fortement que l'Europe.

Quant au Japon, même s'il ne faut pas oublier que nombre de ses entreprises opèrent à l'étranger, ce pays illustre bien ce qu'il faut entendre par stagnation économique.

3. Au final, des perspectives peu encourageantes.

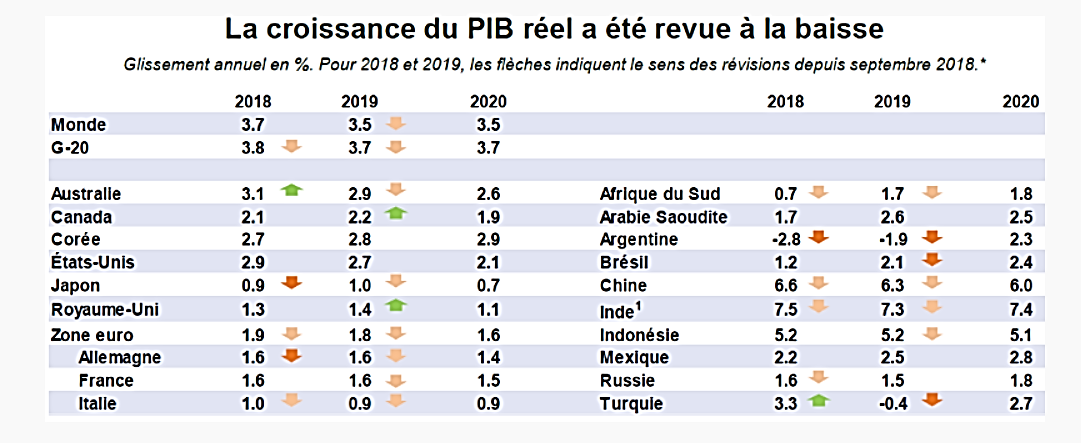

Les projections de l'OCDE relatives aux prochaines années ne sont guère plus réjouissantes, comme le montre le Tableau 19.

Tableau 19

La croissance mondiale devrait baisser dans les années à venir et l'écart de croissance entre les USA et l'Europe s'accentuer. En tous cas, les chiffres du premier trimestre laissent prévoir une croissance de 3,2 % en 2019 malgré les effets du Brexit et l'offensive de Trump pour redresser sa balance commerciale, Wall-Street retrouvant des couleurs.

Il semble aussi que l'augmentation des déficits publics ne soit pas étrangère à ce rebond : la croissance du déficit budgétaire est sur un rythme de 4,4 % de PIB annuel aux USA.

Quant à la dette publique, à 78 % du PIB en septembre 2018, elle progresse régulièrement. 106 ( * )

On aura remarqué, notamment en Europe continentale, les faibles taux de croissance des fondateurs de l'UE (Allemagne, France et Italie), pays ou l'extrême droite opère une forte poussée, parallèlement à l'apparition de mouvements de contestation non orthodoxes de l'ordre européen libéral.

« Ce qui est certain, pronostique Romaric Godin, c'est qu'aujourd'hui on est vraiment sur un ralentissement économique quasi général ».

C'est le cas en Allemagne et quasiment dans toutes les économies européennes - la France avec des hauts et des bas - la Chine et les économies émergentes.

Rien n'assure que la dynamique étasunienne dopée à l'endettement et au déficit public durera. « Un vrai ralentissement, qui ne s'explique pas que par l'effet commercial ; un essoufflement (...) que l'on voit depuis 40 ans, comme si cette économie était extrêmement âgée et qu'elle ne pouvait plus courir au rythme où elle courait, elle s'essouffle tout de suite... (Face à ça) on est totalement démuni, avec des outils anciens ou mal adaptés, et on ne sait plus comment faire... C'est la politique du gouvernement actuel : on ne sait plus comment faire alors on va chercher des gens de la City pour qu'ils nous donnent un peu de croissance car finalement il n'y a que la finance qui est capable de faire ça. » (Romaric Godin)

* 98 Adair Turner Reprendre le contrôle de la dette, Éditions de l'Atelier.

* 99 L'Express - 3 mars 2009.

* 100 Trésor éco n° 206, septembre 2017. Le Trésor confirme que, selon les critères admis, la France est bien en situation de stagnation puisqu'avant la crise de 2008, la croissance potentielle de l'économie française était de l'ordre de 2 %, alors qu'elle tourne autour de 1,25 % entre 2017 et 2020. Au-dessous de 2 % on peut d'ailleurs se demander de quelle « croissance » on parle, en tous cas, pas d'une croissance créatrice d'emplois.

* 101 La théorie de la « stagnation séculaire » d'Alvin Hansen a été formulée, la première fois, dans un article de 1939. La cause en serait la fin de la croissance démographique et du progrès technique entraînant une sorte d'anémie de l'économie. Une telle théorie a l'avantage de dédouaner le système capitaliste libéral d'avant-guerre de toute responsabilité dans la crise et ses séquelles économiques. D'où son caractère inusable.

* 102 Comme le déclarait Éric Woerth, alors ministre du Budget, le 26 septembre 2008 :

« La crise est venue d'une manière extrêmement violente mais la reprise peut être extrêmement forte. ». Elle aurait pu, en effet !

* 103 Toujours perspicace, la BCE, alors présidée par Jean Claude Trichet - ancien directeur du Trésor, ancien gouverneur de la Banque de France, champion de la « désinflation compétitive » à laquelle se convertira Pierre Bérégovoy, mis en examen pour avoir cautionné la minoration du « trou » du Crédit Lyonnais, alors banque publique, puis relaxé par le Tribunal de Paris- prenant cette reprise ponctuelle pour argent comptant et craignant une inflation imaginaire, augmente en juillet 2011 son taux directeur de 0,25%. Mario Draghi nommé en novembre mettra bon ordre à ces inconséquences.

* 104 « Perspectives économiques intermédiaires » OCDE (septembre 2018 et mars 2019)

* 105 Les gains de productivité mesurent à moyens égaux l'accroissement de la production. Le produit de cette richesse supplémentaire est réparti entre salaires, profits et éventuellement hausse des prix. Plus de salaire, c'est plus de consommation et donc un effet de relance sur l'activité économique et l'emploi ; plus de dividendes c'est en principe plus d'investissement donc de dépenses en biens d'équipement et une amélioration de la compétitivité.

* 106 Le Monde, 28-29 avril 2019.