II. UN DÉVELOPPEMENT QUI S'EST ACCÉLÉRÉ MAIS QUI RESTE À TOUS ÉGARDS TRÈS VARIABLE, UN OBJECTIF « AMBITION BIO 2022 » QUI NE SERA PAS ATTEINT

Le programme Ambition BIO 2022 annoncé à la suite des États généraux de l'alimentation fixe un objectif central consistant à atteindre une part de la surface agricole française de 15 % exploitée selon le mode biologique.

À ce stade, l'objectif de 15 % de la surface agricole utile en bio suppose une prolongation de l'accélération de la couverture de la surface agricole par le mode de production biologique.

Ce dernier, après avoir tardé à décoller en France, connaît désormais une forte expansion.

Mais cette dernière n'est pas homogène : elle ne touche pas également toutes les productions agricoles et, de ce fait, aboutit à « une France du bio » à, au moins, deux vitesses.

Par ailleurs, les comparaisons, entre pays, mais également dans un même pays, de date à date, portant sur l'empreinte du bio n'ont qu'une significativité seconde. Le développement de la couverture surfacique du bio, pour être peu contestable, appelle ainsi des caractérisations pour en préciser les « tenants et aboutissants ».

Pour une partie primordiale, la progression surfacique de l'agriculture biologique relève moins du délaissement de la production agricole conventionnelle que de la « biologisation » de surfaces non, ou faiblement, productives .

Il s'ensuit une spécificité de la production agricole biologique française 18 ( * ) , par rapport à la production agricole générale, constat qui n'est pas sans révéler quelques problèmes, notamment au regard de l'objectif du programme gouvernemental.

D'ores et déjà, l'objectif fixé paraît inatteignable.

A. DES CAPACITÉS D'OFFRE EN EXPANSION MAIS SUR DES BASES FORTEMENT DIFFÉRENCIÉES

La surface agricole française concernée par le bio a été multipliée par 3,7 depuis 2003 selon un profil temporel marqué par des discontinuités.

Le doublement de la surface exploitée en bio entre 2003 et 2013 (passant de 550 990 hectares à 1 069 883 hectares) avait laissé la France très en retard par rapport à nombre de ses voisins européens. La surface en bio a de nouveau presque doublé, mais en cinq ans seulement, passant de 1 069 883 hectares en 2013 à 2 035 024 hectares en 2018. Après une croissance de 13,4 % en 2017, le rythme de progression des surfaces concernées par le bio s'est encore amplifié en 2018 (+ 17 %).

Ainsi longtemps relativement inerte en France, l'agriculture biologique semble, au vu des évolutions les plus récentes, avoir réussi son décollage.

1. L'agriculture biologique en France, inertie puis forte accélération

a) Une accélération tardive de l'expansion de l'empreinte de l'agriculture biologique sur la surface agricole utile

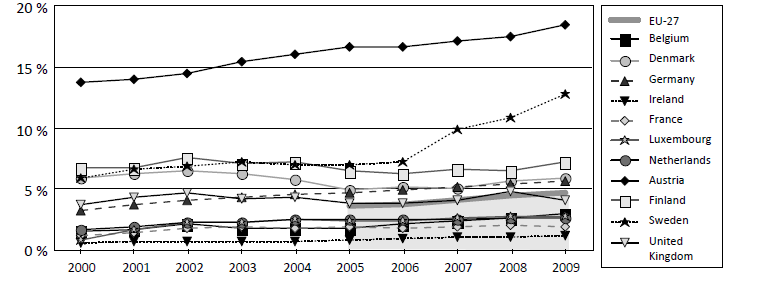

Jusqu'à la fin des années 2000, la France était restée un pays dont l'agriculture était comparativement faiblement marquée par l'empreinte biologique.

En 2010, la part des surfaces exploitées en bio n'atteignait pas 3 % en France.

Évolution de la part de la surface agricole

utile en production biologique

entre 2000 et 2009 pour quelques pays

européens

Source : Rapport sur la mobilisation et l'efficience des soutiens publics à l'agriculture biologique. Institut d'économie agricole Johann Heinrich von Thünen-Institut. Novembre 2011

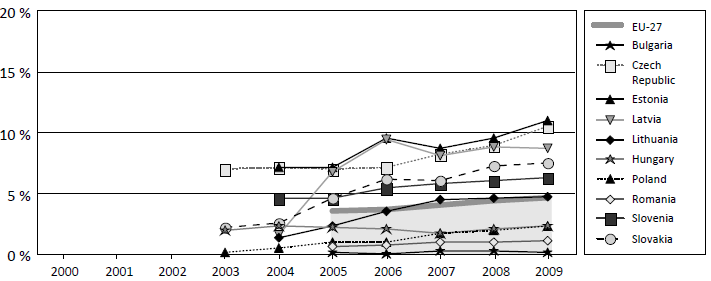

Depuis, la France a connu une réelle expansion de la part de la surface agricole utile sous production biologique , avec une progression de plus de 80 % entre 2010 et 2016.

Si, au cours de cette période, le rythme de croissance de l'occupation des terres par l'agriculture biologique est resté soutenu en Europe (près de plus 30 % entre 2010 et 2016), la France a connu une expansion plus forte encore qui ressort comme la plus dynamique d'un groupe de pays européens représentatifs.

Évolution des surfaces sous production

biologique en Europe

de 2002 à 2015

(en hectares)

Source : Eurostat

Cette dynamique doit toutefois être relativisée dans la mesure où son point de départ était particulièrement bas , la France occupant à la fin des années 2000 l'une des plus faibles positions dans l'ensemble européen.

Évolution en % de la part de la surface

agricole utile

en mode de production biologique entre 2010 et

2016

|

UE 27 puis 28 après 2011 |

28,8 |

|

France |

82,7 |

|

Allemagne |

30,5 |

|

Pologne |

12,1 |

|

Espagne |

26,7 |

|

Autriche |

8,8 |

|

Suède |

27,9 |

|

Italie |

55,8 |

|

Pays-Bas |

16 |

Source : commission des finances du Sénat d'après des données d'Eurostat

Dans ces conditions, la part de la surface agricole utile (SAU) occupée par l'agriculture biologique en France demeurait comparativement modeste en 2016 , en comparaison d'autres pays de forte tradition agricole.

Les surfaces consacrées à l'agriculture biologique restaient en France, en 2016 , légèrement en deçà de la moyenne de l'Union européenne , mais, cette dernière étant marquée par une forte dispersion des surfaces occupées par l'agriculture biologique , la position de la France ressortait comme très en retard par rapport à certains leaders européens .

Évolution en % de la part de la surface

agricole utile en mode de production biologique

en Europe et dans quelques

pays européens entre 2010 et 2016

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

UE 27 puis 28 après 2011 |

5,2 |

5,5 |

5,6 |

5,6 |

5,8 |

6,2 |

6,7 |

|

France |

2,9 |

3,4 |

3,6 |

3,7 |

3,9 |

4,5 |

5,3 |

|

Allemagne |

5,9 |

6,1 |

7,3 |

6,4 |

6,2 |

6,3 |

7,7 |

|

Pologne |

3,3 |

4,1 |

4,5 |

4,7 |

4,6 |

4 |

3,7 |

|

Espagne |

6,7 |

7,5 |

7,5 |

6,9 |

7,3 |

8,2 |

8,5 |

|

Autriche |

19,5 |

19,6 |

18,7 |

18,4 |

19,4 |

20,3 |

21,2 |

|

Suède |

14,3 |

15,7 |

18,8 |

16,5 |

16,5 |

17,1 |

18,3 |

|

Italie |

8,6 |

8,4 |

9,3 |

10,6 |

10,9 |

12,3 |

13,4 |

|

Pays-Bas |

2,5 |

2,5 |

2,6 |

2,7 |

2,7 |

2,7 |

2,9 |

Source : commission des finances du Sénat d'après des données d'Eurostat

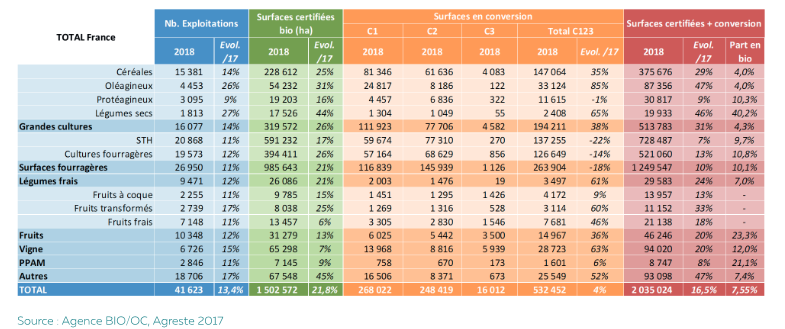

Malgré ce retard, la France a mobilisé une surface agricole de plus en plus étendue pour sa production biologique au point que (hors Allemagne) elle était, en 2016, le troisième pays de l'Union européenne pour le nombre d'hectares consacrés à l'agriculture biologique après complète conversion, derrière l'Espagne et l'Italie.

Depuis, le rythme de croissance des surfaces impliquées par le bio est resté très soutenu de sorte que, selon les statistiques réunies par l'Agence Bio, la surface concernée par l'agriculture biologique s'élève à 7,5 % du total .

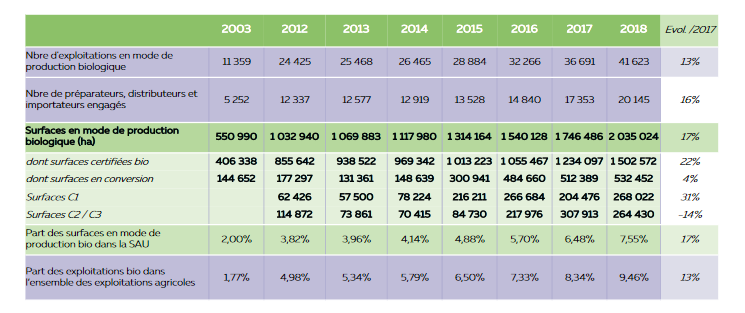

Situation des exploitations et des surfaces

impliquées par le bio en 2018

et croissance par rapport à

2017

Source : Agence bio 2019

Par rapport à 2017, la croissance des surfaces en bio a atteint 17 % moyennant une augmentation nettement plus forte des surfaces certifiées (+ 22 %) que des surfaces en conversion (+ 4 %).

b) Le renforcement du poids des opérateurs impliqués dans la filière biologique

Les opérateurs de l'aval de la filière biologique ont augmenté ces dernières années avec une pénétration des vecteurs de la grande distribution généraliste sur le segment, probablement plus forte que celle des transformateurs.

Quant aux exploitations agricoles, celles qui se sont converties au bio ces dernières apportent des surfaces agricoles plus étendues que leurs devancières, mais qui restent inférieures à la moyenne des surfaces engagées dans l'activité agricole.

(1) Le nombre des entreprises de l'aval impliquées dans le bio progresse

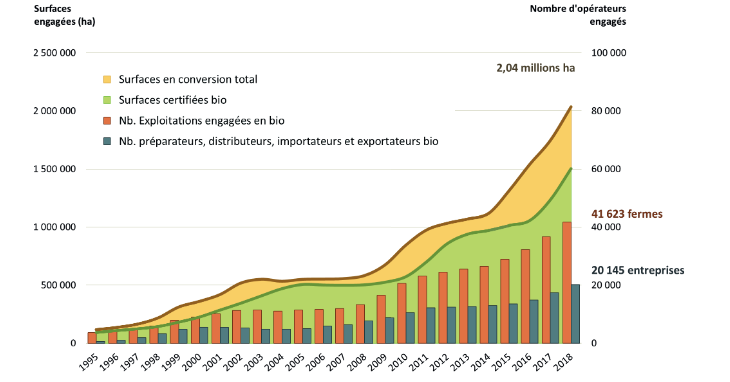

L'augmentation des terres consacrées à la production agricole biologique s'est accompagnée d'une croissance des unités de production primaire et d'aval entrées dans ce mode de production .

Le nombre d'exploitations concernées a plus que doublé entre le milieu des années 2000 et 2016 où il a atteint 32 266 fermes, passant même à 36 691 fermes en 2017 puis 41 623 fermes en 2018 .

Évolution des opérateurs et des surfaces certifiées bio de 1995 à 2018

Source : Agence Bio, 2019

En ce qui concerne les industries de l'aval du secteur (transformateurs, distributeurs, opérateurs du commerce extérieur), la progression enregistrée a porté le nombre des opérateurs à 14 840 entreprises en 2016, puis, dès 2017, à 17 353 entreprises et 20 145 entreprises en 2018.

Pour ces chaînons de la production agricole, la croissance des unités concernées est moindre , mais cette situation reflète essentiellement la concentration généralement constatée des unités concernées par ces stades de l'écoulement des produits, l'empreinte de la grande distribution s'étant renforcée au cours de la période.

La croissance relative moins forte des acteurs de l'aval n'équivaut donc en rien au maintien d'une situation de relative confidentialité du bio (voir infra ).

Cependant, les difficultés rencontrées par l'offre domestique de produits transformés à satisfaire la demande suggèrent qu'un déficit de transformateurs se constate sur certains segments de l'offre de produits biologiques.

(2) Les exploitations en bio voient leur surface augmenter mais cette dernière reste très inférieure à la surface par exploitation

En ce qui concerne l'accroissement du nombre des exploitations intervenant au stade de la production primaire, il ressort désormais comme inférieur à celui des terres converties ou en voie de conversion au mode de production biologique, discordance qui illustre l'agrandissement de la moyenne des surfaces mobilisées par les exploitants en bio , avec un retour en 2018 à la moyenne observée en 2003 de 48 hectares de superficie en bio par exploitation après le fléchissement à 42 hectares constaté en 2013.

Ce dernier phénomène , qui est parallèle à l'agrandissement général des exploitations agricoles observé ces dernières années, laisse l'agriculture biologique mise en oeuvre par des exploitations de taille plus réduite que celles de l'agriculture conventionnelle (63 hectares par exploitation en 2016).

Cette situation mérite attention dans la mesure où il existe un lien général entre le niveau de revenu produit par les exploitations agricoles et leur dimension . On est tenté d'en déduire que les exploitations passées à l'agriculture biologique présentent en soi des fragilités plus fortes que la moyenne des exploitations.

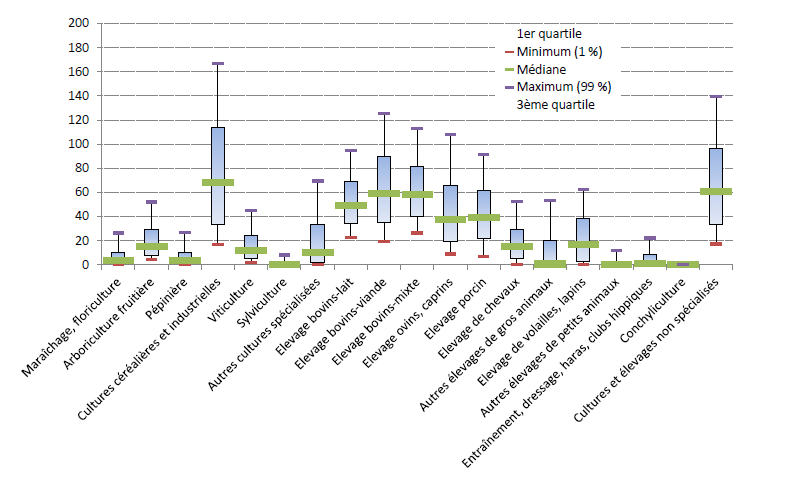

Pour autant, toute comparaison est, de ce point de vue, demeure à ce stade médiocrement informative dans la mesure où la dispersion des tailles d'exploitation est forte selon le type de production , laissant jouer des effets de composition à raison du développement inégal de l'agriculture biologique selon les productions.

Dispersion des tailles d'exploitation agricole par

catégorie

de spécialisation productive

(en hectares )

Source : « Les exploitations et entrepreneurs agricoles en 2016 », Mutualité sociale agricole

Au demeurant, l'agrandissement des surfaces cultivées en bio semble lié à l'accélération du rythme de progression des exploitations de grandes cultures en passe d'accéder au bio.

Il n'en reste pas moins qu'une analyse précise des situations économiques des exploitations converties au bio, qui devrait porter à la fois sur les situations ponctuelles et sur les constatations générales, fait encore cruellement défaut. Il s'agit pourtant d'un enjeu majeur pour apprécier la viabilité des conversions, tant du point de vue de l'entreprise que de celui du pilotage de la restructuration de la base productive agricole autour du projet d'agriculture biologique.

S'il serait étonnant que les exploitations en difficulté économique et financière aient été nombreuses à passer au bio, on ne peut exclure ni qu'une partie des exploitations en conversion aient pu être motivées par le renforcement des soutiens publics auquel la conversion en bio donne accès, ni qu'une relation non-linéaire existe entre la situation économique des exploitations et l'entrée dans la démarche biologique (voir infra ), relation dont il faut tenir compte pour apprécier la solidité des exploitations agricoles biologiques et ainsi de la base de production biologique en France.

Vos rapporteurs spéciaux recommandent que ce déficit d'analyses soit rapidement surmonté.

2. Des capacités d'offre qui restent très inégalement développées et dont la progression semble appelée à se ralentir

a) Une empreinte du bio très inégale selon les spécialisations culturales

La mobilisation de la surface agricole par l'agriculture biologique demeure très variable entre les différentes productions agricoles .

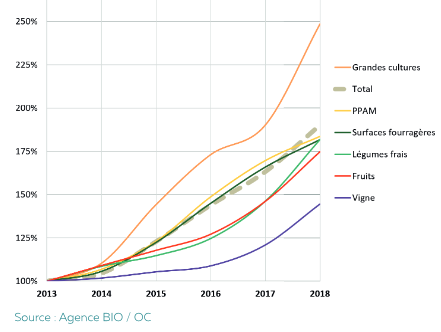

Dans son dernier rapport d'activité, l'Agence Bio tend à souligner la forte dynamique des conversions en bio des surfaces consacrées aux grandes cultures.

Évolution des surfaces par type de culture en depuis 2013

(base 100 en 2013)

Source : Agence Bio, 4 juin 2019

Les dynamiques ainsi restituées doivent être relativisées dans la mesure où elles sont basées sur une situation de départ caractérisée par une très forte hétérogénéité de l'empreinte du bio selon le type de production envisagée.

Or, sous cet angle, la situation du développement du bio demeure marquée par le retard très net du passage des grandes cultures et des cultures de légumes frais au bio, retard dont le comblement représente un défi majeur pour les objectifs de la politique de développement de l'agriculture biologique.

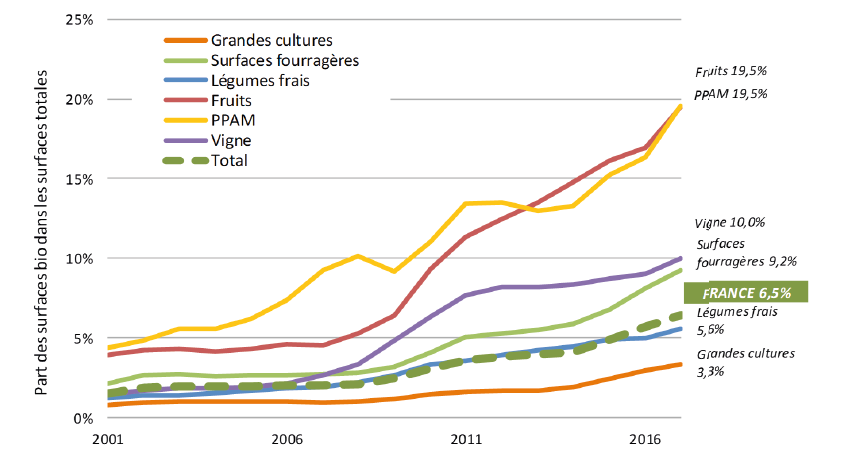

De fait, sur le long terme, la dynamique du Bio a été fortement différenciée comme l'illustre le graphique ci-dessous qui couvre la période entre 2001 et 2017.

Évolution de la part des surfaces en bio entre 2001 et 2017

Source : Agence Bio, 2018 ; PPAM= plantes à parfum aromatiques et médicinales

La relative inertie des grandes cultures ressort comme un trait marquant du développement de l'agriculture biologique de même que la discordance entre la forte croissance des productions de fruits comparée à la dynamique plus molle des productions de légumes frais.

En conséquence, l'extension des surfaces culturales en bio ressort comme très diversifiée selon la production considérée.

Répartition des surfaces mobilisées en mode BIO par productions en 2018

Source : Agence Bio, 2019 ; PPAM= plantes à parfum aromatiques et médicinales

La part des surfaces consacrées aux grandes cultures exploitées en bio (les surfaces d'ores et déjà certifiées) reste très en deçà du niveau moyen (2,7 % contre 5,7 %) et, une fois prises en compte les surfaces encore en phase de conversion, cet écart demeure important (4,3 % contre 7,5 %).

Par comparaison, plus d'un cinquième des surfaces produisant des plantes à parfum, aromatiques et médicinales et des fruits sont d'ores et déjà engagées dans l'agriculture biologique. La viticulture est elle aussi très impliquée.

b) Une empreinte du bio qui tient de façon prépondérante à des surfaces (prairies permanentes et surfaces fourragères) à la teneur en production agricole incertaine

Mais le trait le plus caractéristique du développement des surfaces en bio est sans doute celui qui fait ressortir l'importance relative dans le total des surfaces fourragères et, au sein des grandes cultures, de celles présentant des caractéristiques pouvant conduire à s'interroger sur la portée des conversions à l'agriculture biologique.

En ce qui concerne les surfaces fourragères et les prairies permanentes, elles représentent 60 % des surfaces en bio et comptent pour 26 950 exploitations (soit 65 % des exploitations de cette nature) impliquées dans le mode d'agriculture biologique.

Ainsi, sur les 7,5 % de SAU en bio en 2018, plus de la moitié correspondent à ce type de surface , de sorte que les terres en bio consacrées aux autres spécialités ne couvrent que 2,6 % de la SAU .

La contribution prépondérante des surfaces fourragères à l'extension de la couverture surfacique de l'agriculture biologique paraît découler directement de la réponse des agriculteurs au système composite des aides à la transition agro-écologique (voir infra ) avec un régime des concours à l'agriculture biologique, qui peut permettre d'augmenter le taux de soutien par rapport aux régimes généraux appliqués à ce type de surfaces dans le cadre de la politique agricole commune (PAC).

Ce fait n'est pas anodin.

Les liens entre les surfaces fourragères, parmi lesquelles les surfaces tout en herbe prédominent (un peu plus du tiers de la SAU en bio) et la production agricole peuvent être plus ou moins étroits .

Il est certes exact que les surfaces en question créent des externalités environnementales positives, raison pour laquelle, d'ailleurs, elles ouvrent droit, sous conditions, au paiement vert.

Néanmoins, en termes de production agricole alimentaire leur apport est indirect, passant par les ressources alimentaires qu'elles fournissent à l'élevage, dont l'expansion en bio semble caractérisée par une certaine décorrélation avec les matières premières alimentaires développées sur les surfaces fourragères et de prairies.

L'élevage bio n'a pas progressé autant que l'empreinte du bio sur ces surfaces (voir infra ). Pour résumer on observe que si le modèle « bovins lait » a progressé, entraînant une diffusion du bio sur des surfaces agricoles auparavant placées sous d'autres régimes d'aide, il en est allé autrement des autres formes d'élevage (y compris le modèle « bovins viande »), la pénétration du bio se heurtant soit aux modes intensifs de production installés, soit aux difficultés de valorisation des productions animales considérées (l'exemple des porcs est à cet égard emblématique ; voir infra ).

Dans ces conditions, il a lieu de s'interroger sur d'éventuels effets d'aubaine associés à l'extension des surfaces en bio, mais aussi sur les prolongements des investissements dans l'agriculture biologique, qu'ils soient privés ou publics, en termes de production agricole.

Quant aux grandes cultures encore marquées par un retard de conversion en bio, on observe que cette situation est moins vérifiée pour certaines d'entre elles (protéagineux) que pour d'autres (céréales).

Ces contrastes semblent tenir à des conditions naturelles différentes (les protéagineux fixent l'azote et réclament ainsi, en soi, moins d'engrais), et, bien entendu, à des bilans coûts-bénéfices diversifiés, parmi lesquels l'existence de débouchés plus diversifiés pour certaines productions joue sans doute un certain rôle.

À cet égard, il pourrait être utile de préciser la part de la production agricole sous mode de production biologique destinée à des usages non alimentaires.

L'hétérogénéité du développement du bio en fonction des cultures trouve un écho partiel dans la forte hétérogénéité du poids des exploitations passées au bio dans l'ensemble des exploitations selon la production considérée.

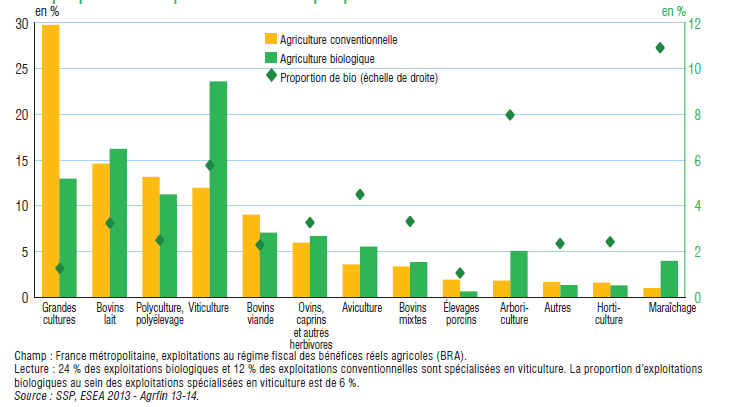

Répartition des exploitations selon les

principales productions

et proportion d'exploitations en bio en

2013

Source : INSEE Références, édition 2017

La proportion des exploitations spécialisées en grandes cultures impliquées par le bio s'élève à 12,9 % (sur la base des chiffres de l'enquête « Structures » le plus récente) tandis qu'elle atteint 80 % pour les fruits.

c) Une dynamique qui s'essouffle ?

Entre 2015 et 2016, la progression des surfaces en conversion avait atteint plus de 60 %. Elle a subi un très net ralentissement depuis puisqu'entre 2017 et 2018 elle n'est plus que de 4 %.

Ainsi, l'accroissement des surfaces impliquées dans le bio qui est resté soutenu toute surfaces comprises (en conversion et certifiées) entre 2017 et 2018 (+ 16,5 %), a davantage tenu aux conversions passées arrivées à échéance et qui sont venues grossir les surfaces certifiées en bio qu'aux nouvelles conversions.

Il serait prématuré d'en conclure que les entrées en conversion marquent durablement le pas.

Il est notable que la progression des surfaces en conversion se trouve affectée d'une forte volatilité. Cette dernière paraît assez fortement corrélée aux évolutions des marchés agricoles, en particulier des prix.

On doit ainsi se demander si les entrées en conversion n'ont pas été étroitement influencées par les perspectives de dépression des revenus agricoles particulièrement marquées lors de la période de forte expansion des surfaces en bio.

Cette exploration serait d'autant plus justifiée que les règles qui encadrent les subventions au bio peuvent se révéler draconiennes pour les exploitants pour lesquels la conversion n'aurait été que d'opportunité, sans compter les questions alors posées en termes d'optimalité de dépenses publiques investies dans des projets non durables.

En toute hypothèse, en 2018, le volume des surfaces en conversion a excédé celui de 2016 de plus de 10 %.

Toutefois ces surfaces ne comptent que pour 35 % des surfaces déjà certifiées alors qu'en 2016 elles représentaient 45,5 %, réduction en partie tributaire d'un effet de dénominateur (l'augmentation des surfaces certifiées).

Cependant, l'atteinte d'un objectif d'expansion continue des surfaces en bio suppose que les entrées en conversion accélèrent.

Dans ces conditions, le stock des surfaces en conversion et la décélération observée confortent la perspective de défaut d'atteinte de l'objectif du projet « Ambition bio 2022 » (voir infra ).

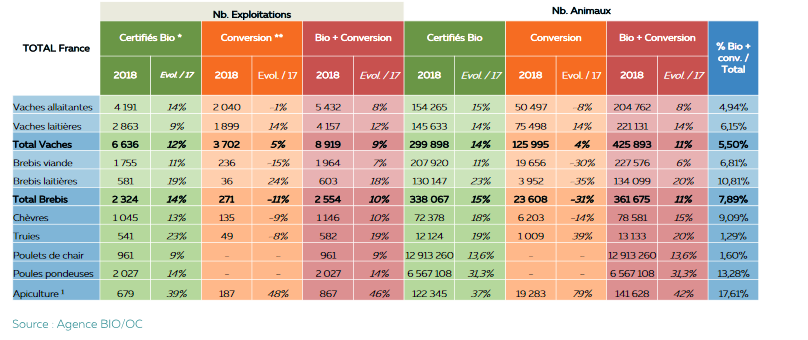

d) L'élevage tarde à se convertir au bio

En comparaison, l'élevage reste encore médiocrement concerné par le bio.

Animaux engagés en bio en 2018 et

évolution par rapport à 2017

pour les différentes

productions animales

Source : Agence Bio, 2019

C'est le résultat d'évolutions contrastées marquées par un dynamisme modéré des cheptels bovins (toutefois un peu plus fort pour les vaches à lait) et des volailles de chair passés au bio.

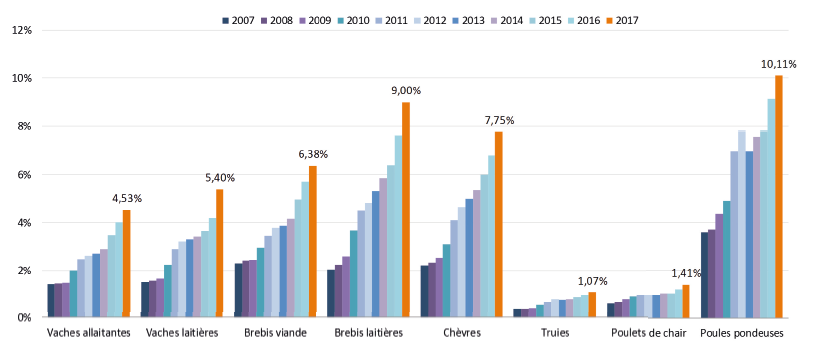

Ce phénomène se vérifie sur la longue période (voir le graphique ci-dessous).

Évolution de la part des cheptels élevés en bio entre 2007 et 2017

Source : Agence Bio, 2018

Il s'est également maintenu sur la période la plus récente si bien qu'à part pour les poules pondeuses (les oeufs bio) et les brebis laitières, qui connaissaient de longue date un développement en bio relativement avancé, les animaux à viande (bovins, porcins et volailles de chair) ne sont encore que peu passés au bio.

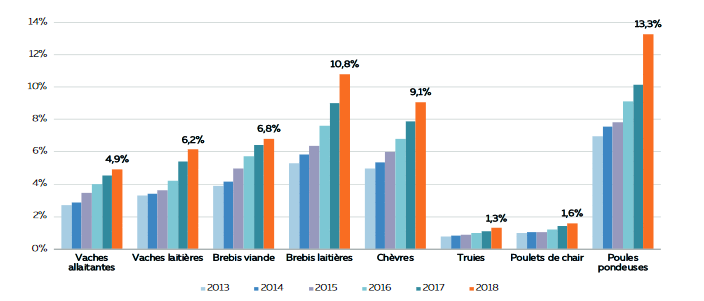

Évolution de la part des cheptels élevés en bio entre 2013 et 2018

Source : Agence Bio, 2019

Ces évolutions peuvent être mises en miroir avec celles ayant porté sur les surfaces fourragères et de prairie passées en bio.

On rappelle que les aides au bio sont conditionnées pour ces surfaces à des taux de chargement à l'hectare minimaux.

Il appartient évidemment aux contrôles de s'assurer du respect de ces conditions.

Mais l'on doit souligner les difficultés particulières auxquelles les élevages en bio peuvent se trouver confrontées lors des périodes de sécheresse qui pourraient sans doute inspirer des régimes d'assouplissement des conditions techniques d'élevage en bio tant lors de ces crises qu'en régime normal.

Quoi qu'il en soit, de 2007 à 2017, la part des surfaces fourragères en bio a été multipliée par 5. Dans le même temps, le cheptel passé au bio a progressé, mais à peu près deux fois moins pour les bovins. Ce n'est qu'à partir de 2013 qu'une plus étroite concordance unit ces deux évolutions, tendance dont il faut conforter la poursuite.

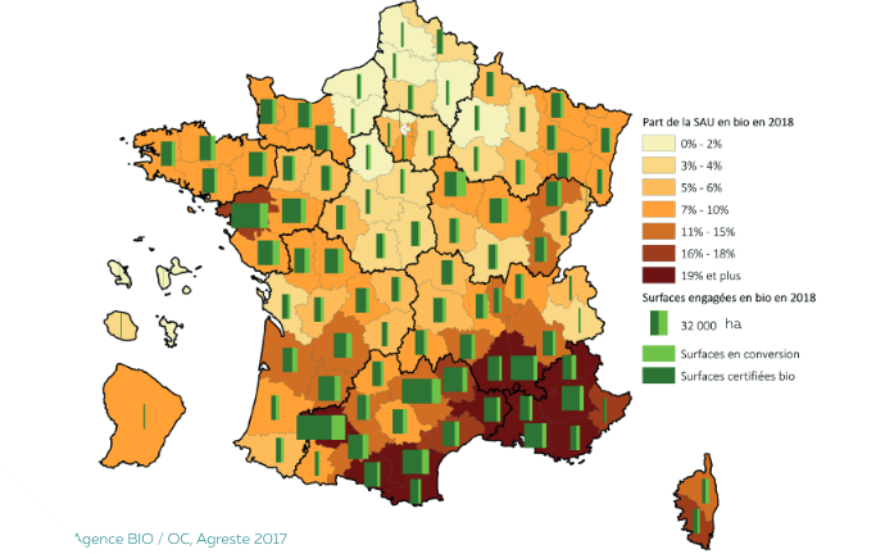

e) Une France du bio très contrastée

Le déficit de conversion au bio dans certaines productions a son pendant dans une carte du bio qui reste contrastée .

Surfaces bio et en conversion et part dans la SAU de chaque département en 2018

Source : Agence Bio, 2019

Il existe une France du bio au sud du pays . C'est une France de production fruitière et viticole et une France sans bio , celle des plaines céréalières et d'autres grandes cultures du Bassin parisien élargi notamment.

L'ouest du pays est dans une situation intermédiaire, mais qui semble pencher de plus en plus vers le bio.

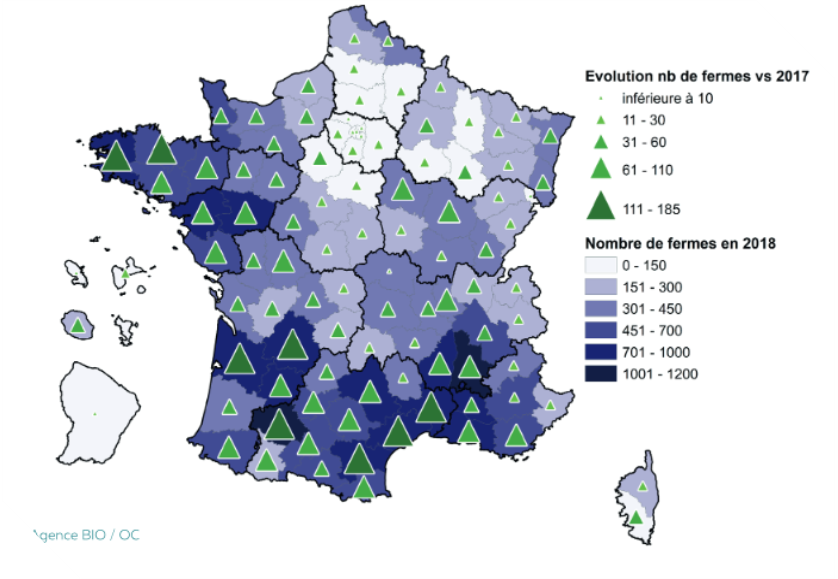

Ces caractéristiques géographiques se retrouvent dans la cartographie des exploitations passées au bio et de leur évolution entre 2017 et 2018, avec cependant un correctif important, celui tenant à la taille des exploitations, autrement dit à la surface relative travaillée par les différentes exploitations.

Producteurs engagés en bio et évolution entre 2017 et 2018

Source : Agence Bio, 2019

f) Une pénétration du bio dans les entreprises de l'aval de la branche agricole qui progresse le plus souvent hors des circuits courts

Parmi les entreprises de l'aval passées au bio (23 765), 16 651 appartiennent au secteur de la transformation et 7 114 sont recensées comme relevant de la distribution 19 ( * ) .

La majeure partie des unités concernées sont encore des points de vente, la restauration n'étant à ce jour que marginalement touchée .

Selon des données publiées par l'Agence bio en 2017, le marché de la restauration hors domicile représentait 7,5 milliards de repas, dont 3,8 milliards sont vendus dans la restauration commerciale, pour un chiffre d'affaires de 60,6 milliards d'euros impliquant 22,9 milliards d'euros d'achats alimentaires et de boissons. Les achats de produits bio s'élevaient à 206 millions d'euros dans la restauration hors domicile commerciale (1,4 % de ses achats alimentaires) et à 246 millions d'euros dans la restauration hors domicile collective (3 % du marché de la restauration collective).

Au total, on peut ainsi estimer à 452 millions d'euros la demande de produits biologique adressée par la restauration hors domicile.

Dans un contexte où les points de vente de produits bio sont passés de 1 564 unités en 2005 à près de 7 114 en 2018, une évolution qualitative majeure est intervenue .

Encore peu développée au début de la période, la distribution de produits bio par les grandes et moyennes surfaces a considérablement progressé de sorte que désormais les unités de distribution les plus massivement fréquentées offrent de plus en plus banalement des produits issus de l'agriculture biologique .

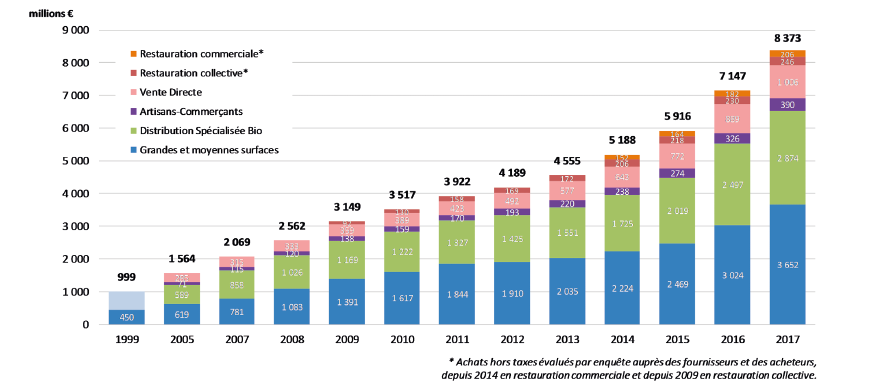

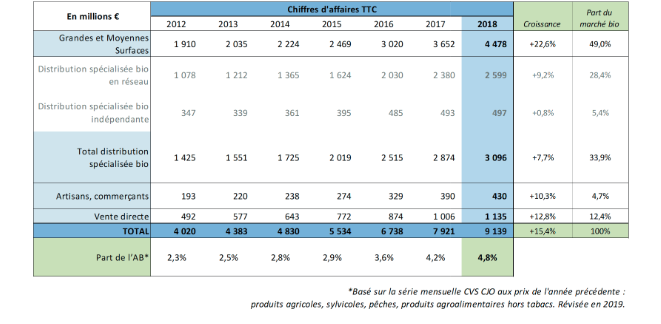

Évolution du chiffre d'affaires bio par circuit de distribution de 1999 à 2017

Source : Agence Bio, 2018

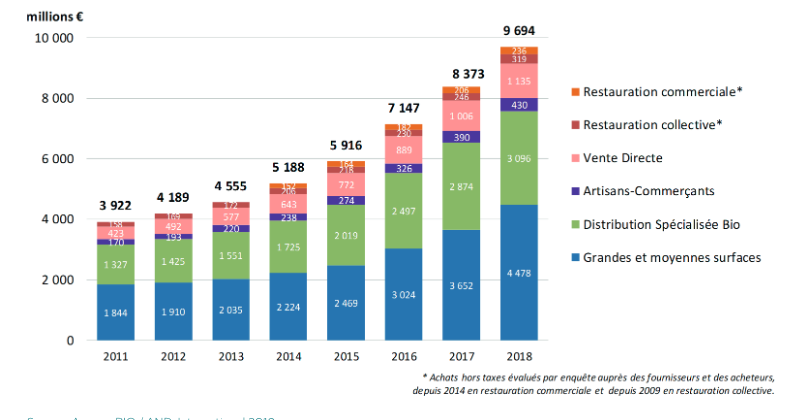

Les données les plus récentes communiquées par l'Agence bio ne révèlent pas de différences qualitatives fondamentales par rapport à ces constats mais confortent celui d'un essor quantitatif encore plus fort, notamment en ce qui concerne la distribution des produits bio dans les magasins de la grande distribution.

Évolution du chiffre d'affaires bio par circuit de distribution de 2011 à 2018

Source : Agence Bio, 2019

La grande distribution représente ainsi 49 % de la vente de produits bio, que ce soit dans ses magasins généraux ou à travers des enseignes spécialisées.

Part des produits bio dans les dépenses

alimentaires des ménages

et évolution par circuit de

distribution

Source : Agence Bio, 2019

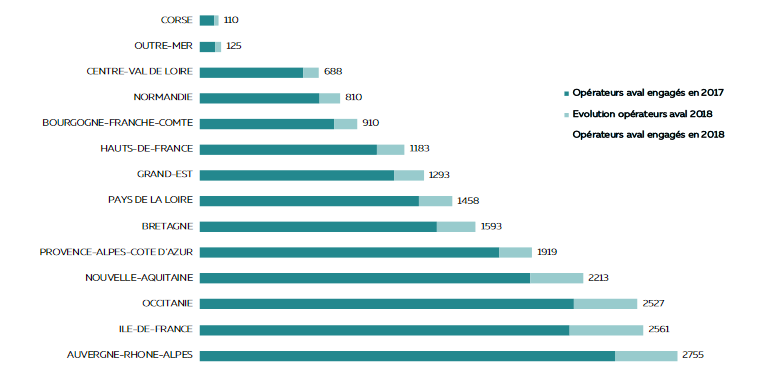

On doit relever une très nette discordance entre les lieux de production de l'agriculture biologique et la localisation des entreprises de l'aval.

Répartition régionale des entreprises de l'aval

Source : Agence Bio, 2019

Sans réelle surprise, l'Île-de-France qui ne compte que 395 producteurs primaires engagés en bio (soit moins de 1 %) concentre près de 11 % des unités de l'aval concernées par le bio. En ce qui concerne les autres régions, une meilleure proportionnalité est respectée.

Néanmoins, il convient de garder à l'esprit qu'il est inévitable, compte tenu des caractéristiques de la géographie économique et des sols de la France, que le bio ne se développe pas uniquement dans le cadre des « circuits courts ».

Au demeurant, les réalités du commerce extérieur des produits bio marqué par le recours à une forte proportion de produits importés dans la consommation des ménages doivent être prises en compte.

En l'état, et sans doute pour un certain temps, bio et « circuits courts » ne sont pas appelés à se recouvrir autrement qu'avec un haut degré d'approximation.

* 18 La concentration du bio sur certaines productions n'est pas l'apanage de la France en Europe ; elle semble toucher la plupart des pays européens. À cet égard, la diversité des productions agricoles françaises qui permet à notre pays de tenir des positions fortes dans des segments de la production agricole touchés par le mouvement de « biologisation » de l'agriculture crée logiquement un potentiel d'offre de produits biologiques plus diversifiée que chez beaucoup de nos partenaires, potentiel qu'il convient de mieux exploiter.

* 19 Les statistiques fournies par l'Agence bio semblent n'être pas toujours concordantes. Par ailleurs, un grand nombre de détaillants, dispensés de la certification bio, ne sont pas comptés dans ce nombre.