B. LES CONDITIONS DE LA RÉUSSITE DE LA RESPONSABILISATION SOCIÉTALE DE L'ENTREPRISE

1. Mettre la RSE à la portée des PME

Une première piste, évoquée par le Commissariat général du développement durable, sur laquelle le Gouvernement ne s'est pas prononcé 361 ( * ) , consisterait à étendre aux ETI employant plus de 250 empl oyés, contre 500 actuellement, la Déclaration de performance extra-financière. Il s'agit également d'une intention de la nouvelle Commission européenne 362 ( * ) .

Une telle mesure ne devrait être décidée qu'après concertation avec l'ensemble des acteurs (fédérations, mouvements d'entreprises, associations, ministères, États-membres, autorités de supervision, etc.).

Dans le contexte actuel de reconstruction de l'activité économique, cette approche qui impose de nouvelles formalités administratives à des entreprises durement touchées par la crise économique due à l'épidémie sanitaire ne constitue ni une priorité, ni une démarche pertinente. L'encouragement et le volontariat doivent continuer à être privilégiés.

Mettre la démarche RSE à la portée des PME et TPE a été la question centrale des débats de la table-ronde organisée par la Délégation aux entreprises le 3 mars 2020. Il résulte de ces échanges, ainsi que des nombreuses autres auditions auxquelles vos rapporteurs ont procédé, les conclusions suivantes :

- Un label unique n'est pas adapté à la spécificité des PME : « la multiplicité des labels répond à un besoin des entreprises : selon le public auquel elles s'adressent, elles auront tendance à élaborer un label auquel ce public sera sensible (consommateurs, investisseurs ou encore pouvoirs publics). Le fait d'obtenir un label « biodiversité » pour les carriers est par exemple de nature à encourager les propriétaires de terrains à les leur confier, car ils estiment qu'ils leur seront rendus en bon état. Certains marchés justifient des labels. Le foisonnement des labels dans le monde du bâtiment n'est pas sans pertinence. Il est difficile de parler d'un label unique pour un très grand nombre de marchés publics différents, car les pouvoirs publics éprouveront des difficultés à sélectionner l'un plutôt que l'autre. Les labels relatifs au bois FSC ou PEFC sont sectoriels, mais reconnus et pourraient s'appliquer à tous les achats de produits en bois, qui ne sont pas sectoriels. On se retrouve dans l'obligation d'accepter une certaine diversité » analyse ainsi Mme Claire Tutenuit, Déléguée générale de l'Association Française des Entreprises pour l'Environnement (EpE). « Le concept de matérialité est important pour les PME. Une PME peut travailler sur deux ou trois sujets à la fois, qu'elle sélectionne selon ses caractéristiques : émission de gaz à effet de serre, importations de pays à bas salaires... les entreprises sont les plus à même d'identifier les éléments importants sur lesquels elles ont une capacité d'action et auxquels leur marché (investisseurs, clients, environnement réglementaire) est sensible. Les labels sont très globaux et les actions menées par une PME seront in fine concentrées sur un petit nombre de paramètres, avec des efforts particuliers sur quelques-uns d'entre eux. La démarche de labellisation générale n'est pas toujours en capacité de le représenter », complète M. Yann Tanguy, Délégué Général de l'association Les entreprises pour la Cité.

- Un nouveau label public n'est pas nécessaire : « plutôt que de se lancer dans un nouveau label public d'État, qui ne servirait pas la lisibilité du panorama, il semble préférable d'aller plutôt vers une reconnaissance ou un agrément par l'État des quelques labels existants, qui sont solides et sérieux » estime ainsi M. Augustin Boulot, Délégué général de B-Corp.

Au demeurant, la création d'un nouveau label unique s'avèrerait contre - productif car, comme l'a souligné un rapport administratif sur la RSE de mai 2016 363 ( * ) , si les entreprises « le vivent comme une contrainte excessive (pour les moins grandes) ou inadaptée (pour les plus grandes) [elles] ne souhaitent en général pas, paradoxalement, de changement, estimant qu'une fois l'entreprise organisée pour répondre à ces contraintes, la stabilité l'emporte sur les avantages résultant de nouvelles adaptations ».

- Les fédérations professionnelles sont les mieux outillées pour élaborer des référentiels ESG qui serviront à construire des labels. « C'est davantage l'animation assurée par les fédérations qu'une convergence des labellisations qui pousse les entreprises à s'engager. Les fédérations les stimulent, assurent les animations territoriales qui reposent sur une démarche collective » comme le souligne à juste titre Mme Nathalie Boyer, Déléguée générale d'Orée.

Les questionnaires sectoriels uniques que les filières ou fédérations professionnelles pourraient élaborer éviteraient ainsi aux PME de répondre à un trop grand nombre de questionnaires différents, ce qui rendrait la démarche RSE plus accessible.

- Une démarche partenariale entre l'État et les professionnels paraît donc la plus adaptée pour construire de tels labels au sein de la Plateforme RSE, qui constitue le « forum public-privé » de la RSE.

- Un label doit avoir une triple fonction : permettre aux fédérations professionnelles d'accompagner les PME dans leur démarche RSE ; puis mesurer, guider et encourager le progrès de chaque PME dans la démarche RSE ; et enfin rejoindre une communauté professionnelle qui peut aider la PME dans cette démarche.

La mutualisation sectorielle des analyses de pertinence permettrait par ailleurs de mutualiser les coûts, d'éviter un report de charges sur les PME non assujetties aux obligations de déclaration de l'article L.225-102-1 du code de commerce mais devant répondre à des questionnaires différents pour chacun de leurs donneurs d'ordres et enfin de progresser vers la comparaison des données.

- La finalité d'un label est de servir l'entreprise : une PME ne devrait pas être contrainte de rechercher un label. Cette démarche doit rester volontaire et correspondre à des objectifs propres à l'entreprise : « elles viennent chercher la labellisation pour répondre aux pressions des parties prenantes (clients, donneurs d'ordre, salariés, consommateurs) et également pour répondre à leurs valeurs. Au travers de la démarche RSE, les entreprises veulent se structurer, formaliser leur démarche et la faire reconnaître par un label crédible qui démontre leur engagement sincère dans une recherche d'amélioration continue » indique ainsi Mme Saliha Mariet, Directrice des opérations du label Lucie.

Pour les PME et encore plus pour les TPE, l'intégration de la RSE dans leur stratégie, leur gouvernance, ou le pilotage quotidien de l'entreprise ne peut relever que d'une démarche d'encouragement, de promotion et de communication , notamment par le benchmark , ou diffusion des bonnes pratiques.

Toutefois « les méthodes simples de calcul des gains résultant de démarches RSE » dans ces catégories d'entreprises, préconisées par la Plateforme RSE, n'ont toujours pas été élaborées. Pour certains, il faudrait « se concentrer dans les PME sur 3 ou 4 impacts négatifs à éradiquer », selon M. Pascal Bonnifet, président du Collège des directeurs du développement durable (C3D) 364 ( * ) .

Reprenant l'une des pistes évoquées par la délibération commune du 21 décembre 2017 signée entre la CPME et cinq organisations syndicales, pour mobiliser les entreprises, étayer son diagnostic et formuler des propositions, et par son rapport de mars 2016 365 ( * ) , la Plateforme RSE a lancé des expérimentations de labels RSE sectoriels adaptés aux TPE, PME et ETI.

La Plateforme RSE a lancé en juillet 2017 un premier appel à candidature , qui a permis de retenir, en mai 2018, 12 fédérations professionnelles suivies d' second appel à candidature en mars 2019 qui a permis de sélectionner 6 nouvelles fédérations professionnelles en mai 2019. L'expérimentation s'est déroulée jusqu'à la fin de l'année 2019.

La Plateforme RSE élaborera, courant 2020, un diagnostic et des recommandations, destinées aux pouvoirs publics et aux fédérations professionnelles.

|

LES 18 EXPÉRIMENTATIONS DE LABELS SECTORIELS « RSE - PME » 1. Association des Agences-Conseils en Communication (AAC) 2. Association française des industries de la détergence, de l'entretien et des produits d'hygiène industrielle (AFISE) 3. Club Génération Responsable 4. Coop de France 5. Fédération des SCOP BTP 6. Institut national de la relation client (INRC) 7. Réunir 8. Syndicat national des associations d'assistance médicotechnique à domicile (SNADOM) 9. Syndicat national des organismes de formation de l'économie sociale (SYNOFDES) 10. Union nationale des industries de carrières et matériaux de construction (UNICEM) 11. Union nationale des industries de l'impression et de la communication (UNIIC) 12. Vignerons en développement durable (VDD) 13. Confédération nationale artisanale des instituts de beauté et des Spas (CNAIB SPA) 14. Coorace (Coordination des associations d'aide aux chômeurs par l'emploi) 15. Demain la Terre 16. SYNABIO 17. Fédération SYNTEC 18. Union française des métiers de l'événement (UNIMEV) |

Il s'agit d'une démarche pragmatique, souple, adaptée aux réalités concrètes qu'il convient de privilégier.

|

Proposition : charger la Plateforme RSE d'élaborer, en concertation avec les branches professionnelles, un référentiel sectoriel et allégé pour les PME et TPE. |

2. Une vision équilibrée de la RSE, liant social et environnemental

La RSE ne peut se réduire à sa dimension environnementale .

La RSE est également l'enjeu d'un dialogue social élargi qui doit offrir l'opportunité d'investir les sujets liés aux conditions de travail. Or, comme l'a constaté l'ANACT dès 2013, la RSE a manqué son rendez-vous avec la thématique du travail .

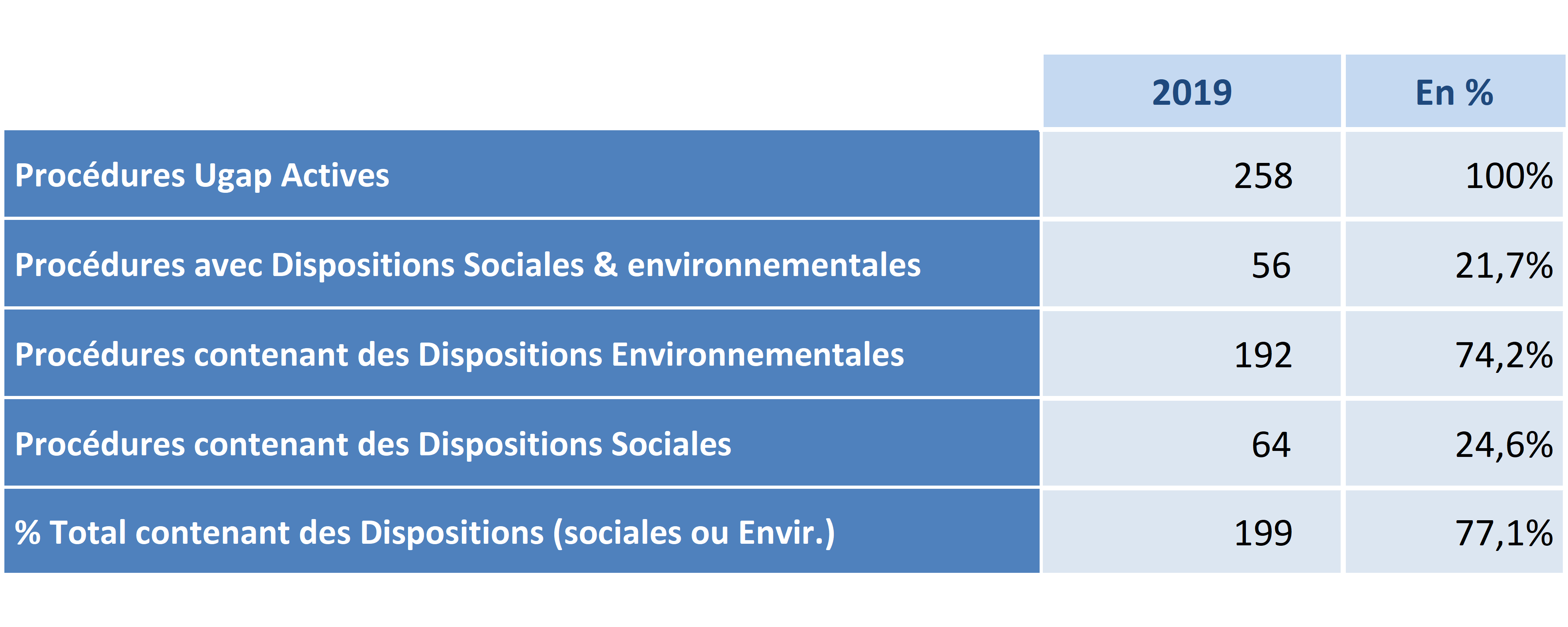

Ainsi, au sein de la commande publique, les critères environnementaux sont davantage convoqués que les critères sociaux .

Pour le moment en effet, les externalités sociétales ne sont actuellement pas assez maitrisées par les acheteurs, les candidats et les utilisateurs pour être intégrées aux appels d'offres. Pour être pertinents et efficaces, ces critères doivent être adaptés au type d'achat envisagé. Les clauses d'insertion sociale sont très adaptées aux marchés à forte intensité de main d'oeuvre comme les marchés de service, alors que les clauses environnementales seront plus opérantes pour des achats faisant appel à un amont industriel complexe, ou nécessitant des transports sur longue distance.

Source : UGAP

On a vu cependant que la RSE inclinait très fortement vers les enjeux climatiques au détriment sans doute du social et notamment des problématiques de la qualité de vie au travail ou de la prévention des risques psychosociaux, dont l'importance a été souligné par un récent rapport de nos collègues Mme Pascale Gruny et M. Pascal Artano sur la santé au travail 366 ( * ) . Ils soulignent que la multiplication des labels de qualité de vie au travail, décernés par des organismes privés lucratifs ou non lucratifs s'effectuent « sans que ces démarches aient fait l'objet d'une évaluation par un tiers de confiance à partir d'un référentiel ou d'un cahier des charges reconnus au niveau national », à la différence de la RSE. Ils préconisent la « co-construction entre l'employeur, les représentants du personnel et le service de santé au travail d'un plan d'action en faveur de l'amélioration de la qualité de vie au travail qui devra être validé par le CSE pour les entreprises d'au moins 50 salariés ou les autres instances représentatives du personnel pour les entreprises ne disposant pas d'un CSE ».

Une telle démarche devrait être pleinement intégrée au périmètre des critères ESG, conformément à la logique d'approche globale de la RSE. Une telle inclusion constituerait un moyen de mieux impliquer les salariés, de les faire adhérer davantage à la RSE de leur entreprise, et de concilier le global, les enjeux climatiques, et le local, le bien-être en entreprise . Les aspects liés à la pérennisation du recours au télétravail, suite à la crise sanitaire et au confinement, devraient y être intégrés.

Nul doute cependant que l'impact de l'épidémie de Covid-19 sur les relations de travail va provoquer des réorganisations et des adaptations marquantes afin de concilier la protection sanitaire des salariés et la continuité de l'activité économique 367 ( * ) . Ce faisant, un équilibre entre le social et l'environnemental devrait être atteint, par l'approfondissement du dialogue social sur les conditions de travail.

|

Proposition : valoriser les enjeux de la qualité de vie au travail - y compris en cas de télétravail - et du bien-être en entreprise afin de favoriser une démarche inclusive des salariés en matière de RSE. |

De même, l'emploi des travailleurs handicapés s'inscrit pleinement dans la RSE et participe à la Qualité de Vie au Travail et à la performance des entreprises.

En effet, l'intégration des personnes en situation de handicap a des effets positifs sur la compétitivité des entreprises comme l'a souligné France Stratégie en avril 2018 368 ( * ) . Ce facteur de performance méconnu ou sous-évalué est pourtant un critère différenciant pour les clients et les donneurs d'ordre en termes d'image de marque par exemple ; un facteur d'innovations par l'amélioration des processus de management et de communication entre les collaborateurs ; un marqueur d'engagement professionnel .

Toutefois l'intégration des personnes en situation de handicap reste pénalisée par les stéréotypes et les préjugés ; la crainte d'un surcoût, alors que la plupart des travailleurs en situation de handicap n'ont pas besoin d'un aménagement de travail spécifique ; le faible niveau de qualification des travailleurs handicapés ; et surtout la complexité et la lourdeur des dispositifs règlementaires.

Pour faciliter le recrutement de travailleurs handicapés, il faut inscrire la question du handicap dans le dialogue entre parties prenantes , en associant aussi les travailleurs handicapés ou les organisations, et les acteurs du dialogue social.

|

Proposition : inciter les entreprises à favoriser l'insertion des personnes en situation de handicap. |

3. Une contribution de l'entreprise à l'intérêt général à proportion de son impact

L'entreprise, avec sa puissance d'action, n'est pas seulement un agent économique mais est devenue un acteur majeur de la civilisation : « à ce titre elle est responsable des bienfaits et des dérives de cette dernière » 369 ( * ) .

Elle ne peut plus se voir assigner une responsabilité limitée aux bénéfices des seuls associés. « Longtemps, l'impact sociétal a été un concept réservé au secteur associatif ou aux fondations qui « compensaient » les activités traditionnelles des sociétés. Aujourd'hui, celles-ci sont jugées, par les jeunes collaborateurs/ consommateurs/ citoyens, sur leur capacité à générer un impact sociétal positif à travers la nature des produits et des services qu'elles conçoivent » estime l'étude Deloitte « Millenial Survey 2019 ».

Plusieurs défis sont posés à l'entreprise par le développement de sa responsabilité sociétale.

a) L'entreprise ne peut pas toujours répondre à ce que l'on attend d'elle

Quelques grandes entreprises appartenant au SBF 120 370 ( * ) ont adopté dans leurs statuts une raison d'être : Atos 371 ( * ) , qui a inscrit dans ses statuts que sa mission était de « contribuer à façonner l'espace informationnel », et Carrefour dont la mission était « de proposer à [ses] clients et services, des produits et une alimentation de qualité et accessible à tous à travers l'ensemble des canaux de distribution », Arkéa, Veolia, le Crédit Agricole, EDF, InVovo, Michelin, Malakoff Mederic Humanis, la SNCF ... De nombreuses sociétés ont engagé une réflexion sur le sujet, sous différents vocables (raison d'être, objectif, mission, ambition, finalité, motivation, profession de foi...).

Des réticences demeurent cependant.

Selon le 6 ème rapport annuel du Haut Comité de Gouvernance d'Entreprise 372 ( * ) de décembre 2019 « l'introduction de ce nouveau mécanisme non contraignant n'est pas sans soulever plusieurs interrogations. Si la première question tient à l'intérêt même de stipuler une raison d'être dans les statuts, une seconde série d'interrogations consistera à déterminer, dès lors que les statuts mentionneraient une raison d'être, quels pourraient être les dispositifs de mesure de la bonne application en matière de gouvernance d'entreprise ? ». S'il a considéré que « la raison d'être n'avait pas nécessairement à être introduite dans les statuts des sociétés pour guider leur action » il juge cependant « évidemment souhaitable que l'ensemble des sociétés , y compris celles qui se sont déjà dotées d'une démarche RSE, engagent une réflexion à ce sujet avec l'ensemble de leurs acteurs et parties prenantes afin d'affirmer en commun les valeurs guidant leur action au sein de l'entreprise ».

Toutefois, l'entreprise ne peut s'auto-assigner -ou que la société lui assigne- des objectifs trop ambitieux, hors de portée et dont elle ne pourrait plus contrôler les conséquences .

Certaines des premières « raisons d'être » définies par les grandes entreprises qui ont adoptées le statut de l'article 1833 du Code civil sont marquées par leur caractère générique (pouvant être adoptées par toute entreprise consciente de sa responsabilité sociétale), confondant le pourquoi et le comment, auto-justificatrice, ou encore messianique, faisant de l'entreprise « l'alpha et l'oméga de de toutes les questions de l'humanité et de ses besoins vitaux » 373 ( * ) .

Une entreprise, en développant une politique de RSE, sert-elle nécessairement l'intérêt général ? Pour M. Frédéric Théret, directeur du développement de Fondation de France : « est-il légitime que les entreprises se revendiquent de l'intérêt général pour désigner leur politique de RSE, qui procède par nature d'une logique endogène, centrée sur l'entreprise, son activité et ses intérêts ? Le concept d' `intérêt général' est en effet employé aujourd'hui de manière quasi-interchangeable avec celui de `bien commun'. Or la première notion confère des avantages fiscaux spécifiques, qui induisent des contraintes de gouvernance, élément clé dans la définition du caractère désintéressé. Et si l'entreprise s'autorise à brandir l'intérêt général lorsqu'elle sert ses propres intérêts - quand bien même elle le ferait de façon vertueuse -, alors c'est la définition même de l'intérêt général qui tombe » 374 ( * ) . Le but de l'entreprise est aussi de faire des profits. Cette dimension ne peut pas être occultée.

Le deuxième défi serait de rendre la RSE obligatoire . Plaide dans ce sens M. Jean-Baptiste de Foucauld 375 ( * ) , pour lequel l'État pourrait, après quelques années d'expérimentation, « obliger les entreprises de quelque importance à soumettre à leurs assemblées générales la question d'intégrer ou non une mission ou une raison d'être dans leurs statuts ». Il ne s'agirait toutefois que de rendre obligatoire une délibération de l'assemblée générale d'actionnaires sur ce sujet.

Le troisième défi est relatif à la portée juridique de la RSE . « Il faut judiciariser la RSE : les entreprises doivent être comptables de leurs déclarations » , avance Sandra Cossart, directrice de Sherpa 376 ( * ) . La question de l'opposabilité des engagements peut conduire à privilégier le flou de la raison d'être, or, si rester flou, c'est « dérisquer, c'est aussi dévitaliser. Cela revient à dire que nous ne croyez pas à vos engagements » 377 ( * ) .

b) L'activisme actionnarial peut déstabiliser l'entreprise

La RSE peut également constituer un « cheval de Troie » pour des parties prenantes malveillantes.

L' activisme actionnarial , ou l'engagement actionnarial, est le fait pour un actionnaire d'intervenir dans les assemblées générales d'une entreprise pour interpeller les dirigeants sur les pratiques peu transparentes ou éthiquement contestables. Cette pratique est généralement des actionnaires minoritaires qui cherchent à influencer les entreprises afin que celles-ci améliorent leurs pratiques dans le domaine Environnemental, Social et de Gouvernance (ESG). Cette approche est liée à l'ISR (Investissement Socialement Responsable), déjà évoquée.

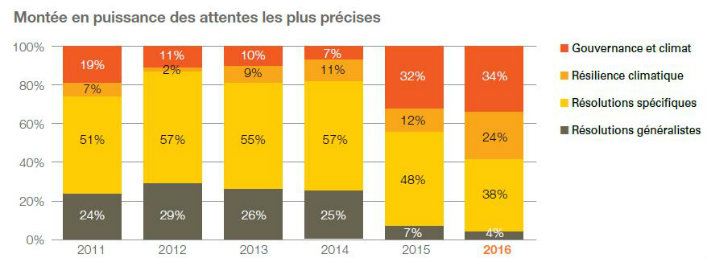

Ce mouvement monte en puissance depuis plusieurs années 378 ( * ) . En 2016, 170 résolutions ont porté sur le thème du climat, soit deux fois plus que pour 2011 et 2012 réunis. Jusqu'en 2014, les résolutions généralistes (rapportage, niveau d'émissions...) et spécifiques (renouvelables, efficacité énergétique...) des assemblées générales des grandes entreprises comptaient pour plus de trois quarts des résolutions sur le climat. Depuis 2016, celles sur la gouvernance (ESG, expertises indépendantes...) et sur la résilience (dépréciations d'actifs, changement de business model...) de l'entreprise sont devenues majoritaires.

Source : Novethic, 2 juin 2017

Le cas le plus emblématique a été l'adoption, le 30 mai 2017, d'une résolution initiée par des actionnaires d'ExxonMobil imposant plus de transparence à la direction sur la « stratégie 2°C » de la société alors même que Donald Trump venait d'annoncer la sortie des États-Unis de l'Accord de Paris. En 2015, les résolutions demandant à Shell et BP un rapportage sur des stratégies climat à la hauteur des risques avaient déjà été plébiscitées par leurs actionnaires 379 ( * ) . Sont ciblées les grandes entreprises dont le secteur d'activité est l'énergie fossile et le cas particulier, au sein de la RSE, de leur contribution à la lutte pour le climat 380 ( * ) .

L'intensité de l'activisme actionnarial s'accroît . Les actifs sous gestion des fonds activistes sont passés de 51 milliards de dollars (43 milliards d'euros), en 2011, à 180 milliards, en 2017 381 ( * ) , et même 250 milliards de dollars au 2 ème trimestre 2018 382 ( * ) . Cette même année, 62 milliards de dollars ont été engagés par 108 fonds activistes dans le cadre de 193 campagnes, soit le double de 2016. En Europe, les fonds déployés dans des campagnes activistes sont passés de 10 milliards de dollars, entre 2013 et 2016, à 22 milliards de dollars, en 2017 383 ( * ) . 2018 a été une année record pour les campagnes activistes : 247 ayant été lancées dans le monde (contre 212 en 2017) dont 58 campagnes en Europe. Dans le monde, 226 sociétés ont été visées en 2018 et le montant des fonds investis s'est élevé à 65 milliards de dollars 384 ( * ) .

Ce processus peut avoir des effets vertueux : « les actionnaires minoritaires actifs revendiquent un alignement d'intérêts avec le management pour créer de la valeur. Pour ce faire, ils impriment aux sociétés cotées une discipline inédite, les obligeant à prendre en compte leur existence et, par conséquent, leurs demandes dans la gouvernance et la relation actionnariale » 385 ( * ) . Avec ces fonds activistes, les entreprises cotées ne peuvent plus se contenter de communiquer annuellement sur leurs chiffres. Elles doivent justifier leur stratégie et la cohérence des projets qu'elles portent, tout en intégrant les enjeux sociaux, sociétaux et environnementaux. Cette démarche tend à renforcer le rôle et le poids du conseil d'administration au sein de l'entreprise. Certains fonds 386 ( * ) sont devenus « activistes par nécessité » et se considèrent comme des « lanceurs d'alerte » 387 ( * ) , dont l'objectif est de « corriger les abus et conflits d'intérêts encore trop présents au sein des entreprises françaises ».

Toutefois, certains de ces fonds activistes peuvent réintroduire une vision du rendement et de la profitabilité à court terme , en utilisant le vocabulaire du long terme qui est celui de la RSE. Ainsi, 75 % des campagnes activistes débutent de manière collaborative et amicale, mais 60 % finissent en conflit, car ces fonds promettent en moyenne 20 à 25 % de rendement à leurs actionnaires. Ils peuvent dès lors déstabiliser une entreprise 388 ( * ) .

Le rapport d'information que la commission des Finances de l'Assemblée nationale consacre à ce sujet 389 ( * ) , conclut que la prise en compte des parties prenantes soit « le prochain horizon des activistes européens », car « la démarche « ESG » (environnementale, sociale et de gouvernance), tout comme la prise en compte plus large de toutes les « parties prenantes », s'imposent de plus en plus comme de nouveaux déterminants de la valeur, et comme des facteurs de performance d'une société cotée. Leur ignorance peut en tout état de cause être particulièrement destructrice de valeur, y compris à court terme. Il est très possible, a minima en Europe - plus directement sensible que les États-Unis à ces questions -, que le prochain angle d'attaque des activistes soit la faiblesse de certaines entreprises dans ces domaines. Les sociétés cotées peuvent donc y voir un argument supplémentaire pour s'engager résolument dans des démarches sincères et efficaces en la matière ». Le rapport formule 13 propositions pour répondre aux « inquiétudes légitimes des acteurs du marché », notamment pour remédier à l'asymétrie concernant les règles de communication financière qui ne s'appliquent pas aux activistes, dont la communication est systématiquement à charge, inattendue, et déstabilisante pour la société.

L'Autorité des marchés financiers devrait, pour sa part, prendre position sur ce sujet à la fin du premier trimestre 2020. L'Afep a plaidé pour son intervention 390 ( * ) .

c) L'entreprise n'est pas toujours en mesure de contrôler ses sous-traitants

Le devoir de vigilance s'applique à l'activité de l'entreprise-mère, des sociétés qu'elle contrôle 391 ( * ) , directement ou indirectement, mais également aux sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie 392 ( * ) . Compte-tenu des seuils 393 ( * ) et des caractéristiques intrinsèques, ces obligations concernent en premier lieu des entreprises multinationales françaises mais ces dernières peuvent avoir également comme fournisseurs ou sous-traitants des PME françaises. Leurs filiales, PME, sont également concernées.

La France, avec la loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d'ordre, a été pionnière. Cette unilatéralité avait fortement inquiété les entreprises. Les ONG reconnaissent elles-mêmes désormais que : « pour une efficacité mondiale, l'instrument nécessaire serait un traité international contraignant afin que toutes les entreprises, partout dans le monde, puissent être redevables de leurs actes et soumises à des sanctions effectives » 394 ( * ) . Dans une lettre ouverte adressée le 19 décembre 2019 au Ministre de l'économie et des finances, 22 organisations représentant la société civile ont plaidé dans ce sens.

|

Proposition : Favoriser l'adoption d'un traité international sur les droits humains et les sociétés transnationales, contraignant, applicable à toutes les entreprises dans leurs rapports avec leurs sous-traitants. |

Sous l'influence de cette législation, les entreprises sont de plus en plus attentives à leurs sous-traitants situés dans les pays en voie de développement.

Élaboré par plusieurs ONG 395 ( * ) , le site plan-vigilance.org vérifie si les sociétés identifiées ont publié un ou plusieurs plans et, si oui, les répertorie, sans se prononcer sur le respect, ou non, de la loi par les entreprises concernées. Un premier bilan 396 ( * ) constate « le développement de nouvelles pratiques en complément des démarches antérieures existantes. La loi a en effet été l'occasion pour les entreprises d'interroger les pratiques existantes et de les renforcer », une grande majorité des entreprises ayant effectué ou initié un nouveau travail d'identification des fournisseurs à risques. L'année 2017 a permis de recenser et de définir les mesures composant le plan de vigilance et d'initier certaines actions. L'année 2018 a été consacrée à l'approfondissement de certains points de la démarche de vigilance et à la définition et au déploiement des mesures opérationnelles, son effectivité dans toutes leurs activités étant aujourd'hui « l'enjeu principal pour les sociétés-mères et donneuses d'ordres, titulaires de l'obligation juridique » 397 ( * ) . 80 % des entreprises ont réalisé un exercice de cartographie des risques liés aux fournisseurs. « La quasi-totalité des entreprises mentionnent l'existence de principes d'achats responsables, des codes de conduites dans lesquels elles formalisent leurs engagements et attentes vis-à-vis des fournisseurs en terme de RSE. Près de 80 % d'entre elles contractualisent ces attentes (signature ou charte annexée au contrat, clause RSE...). Les autres mesures de gestion des risques mentionnées concernent tout le processus achats (du stade précontractuel : évaluation de la performance RSE avant le contrat, intégration de critères liés aux risques dans les appels d'offres ; au suivi tout au long de l'exécution du contrat : évaluation régulière de la performance, audits ou visites sur sites) ».

Pour se faire aider, les PME demandent parfois le soutien d'ONG . Ainsi, dans la filière des parfums, l'entreprise Mul, trophée RSE de la PME en 2018, s'est-elle associée à l'ONG « Ressources humaines sans frontières » (RHSF) afin d'être aidée à promouvoir le respect des droits de l'Homme dans ses chaînes de sous-traitance. En effet, selon Mme Martine Combemale, fondatrice de RHSF : « sur l'ensemble d'une chaîne de valeur, c'est de l'ordre de l'impossible de garantir qu'il n'y aura pas de travail forcé ou de travail des enfants ». De plus, la notion de travail forcé est parfois difficile à définir 398 ( * ) . Enfin, on peut assister « à des dérives liées aux certifications et aux audits de conformité qui poussent les entreprises sous-traitantes et les fournisseur à créer de faux documents ou à se faire accompagner par des consultants pour présenter des rapports parfaits » mais fictifs ou formels 399 ( * ) . Afin d'accompagner les politiques de certification des entreprises, pour sensibiliser leurs sous-traitants à ces questions et s'assurer qu'ils ne recourent pas le travail forcé ou celui des enfants, l'ONG peut développer des politiques d'immersion dans des entreprises parfois sur une longue durée.

De tels dispositifs pourraient être supportés et encouragés par des filières professionnelles .

Les PME peuvent également recourir à des start-ups qui proposent de réduire les risques portant sur les chaînes d'approvisionnement mondial, comme Fair Makers ou Ulula , au moyen de systèmes d'enquête auprès des salariés, automatisés, anonymisés et numérisés.

Dans les entreprises, la loi de 2017 a mis en avant l'importance de la gestion des risques . Si la création de valeur responsable reste un cap stratégique, la priorité à court terme est d'identifier et de gérer les risques d'impacts négatifs de l'entreprise sur ses parties prenantes, dans une démarche d'amélioration continue.

La portée du devoir de vigilance devra être précisée par la jurisprudence , notamment la question de la présentation de la cartographie des risques et des plans d'actions (par projet ou par typologie de risques), l'intérêt à agir des parties, la compétence du tribunal sur le sujet et surtout les contours de l'obligation de moyen et la question de l'adéquation desdits moyens face au risque .

Un premier jugement devait être rendu le 30 janvier 2020 concernant Total pour défaut de vigilance concernant l'un de ses sites d'exploitation pétrolière en Ouganda situé dans un parc naturel, mais le Tribunal de grande instance s'est déclaré incompétent au profit du Tribunal de commerce.

4. Une gouvernance de l'entreprise plus compliquée

a) De la RSE au partage du pouvoir dans l'entreprise ?

L'élargissement de l'objet social de l'entreprise conduirait-il à une remise en cause du partage du pouvoir dans l'entreprise, voire des profits,, pour « rééquilibrer le pouvoir entre capital et travail », dans le sens de la codétermination comme le demande la CFDT 400 ( * ) ? Pour M. Antoine Frérot, l'un des enjeux majeurs de la RSE, dont les mécanismes de fonctionnement doivent « permettre de mieux partager la richesse créée », « sera la représentation des différents acteurs au sein du conseil d'administration » 401 ( * ) .

La loi PACTE impose désormais la présence de 2 administrateurs salariés au sein du conseil d'administration ou de surveillance dès lors qu'il y a 8 administrateurs non-salariés et a doublé le temps de formation des administrateurs salariés. « À la fois représentants du travail et administrateurs internes, les administrateurs salariés occupent une place à part qui parfois les marginalise. Bien appréhendée, cette représentation peut toutefois être un véritable atout pour la gouvernance des sociétés concernées. Ainsi, la présence des salariés dans les instances de gouvernance permet à la fois de favoriser le transfert d'informations vers les salariés, entre salariés et membres du conseil aboutissant à un alignement des intérêts des salariés, des dirigeants et des actionnaires » 402 ( * ) .

Leur nombre a triplé depuis 2013. Dans les entreprises membres du SBF 120, seuls douze nouveaux administrateurs salariés devraient être nommés. En moyenne, leur poids dans les conseils d'administration devrait passer de 7 % à 8 %, alors que le rapport Gallois avait fixé un objectif de 30 % en 2012. Dans les 110 principaux groupes allemands, 38 % des sièges sont réservés aux salariés. Toutefois, les salariés demeurent actuellement absents des organes de gouvernance dans la moitié des 120 premières entreprises cotées. LVMH et Airbus, par exemple, n'ont toujours pas accueillis des salariés dans leurs conseils, en s'appuyant sur des dérogations légales. Dans d'autres grandes entreprises en revanche, leur présence est considérée comme un atout. Ainsi, selon M. Antoine Frérot, PDG de Veolia : « le Conseil d'administration doit représenter suffisamment les parties prenantes : actionnaires mais aussi salariés, clients, fournisseurs, prêteurs, élus représentant les territoires, ONG... La défiance des Français vis-à-vis des entreprises, notamment des plus grandes, vient du fait qu'ils ont la sensation que le succès des entreprises ne contribue pas à l'intérêt général et qu'il ne profite qu'aux actionnaires. Cela n'est pas exact et un meilleur équilibre entre parties prenantes permettrait de corriger cette sensation. Je me réjouis donc qu'il y ait deux salariés au conseil de Veolia. (...) Un conseil reflétant la pluralité des parties prenantes est certainement un gage d'efficacité et d'harmonie. Il importe de convaincre nos concitoyens que l'entreprise ne sert pas que les intérêts de quelques-uns mais ceux de toutes ses parties prenantes, et ce faisant, l'intérêt général » 403 ( * ) . Cependant, aucune étude n'a pour le moment validé une corrélation entre présence des salariés dans les conseils d'administration des grandes entreprises et évocation, dans ces instances, des problématiques liées à l'ESG.

Cela n'empêche pas certains de proposer de « communaliser » ou « dé-propriétiser » l'entreprise en plaçant explicitement sa finalité au service du bien commun 404 ( * ) et/ou en partageant sa direction.

La RSE pourrait ainsi servir de « cheval de Troie » à une cogestion imposée aux entreprises, ce qui mettrait en péril l'appropriation par celles-ci des enjeux ESG. Si ces derniers étaient pris en otage par des enjeux de pouvoir dans l'entreprise, les démarches risqueraient en définitive de se retourner contre l'objectif initial . Il convient donc d'être vigilant sur ce point.

b) Dans quelle instance de l'entreprise discuter de la RSE ?

Le lieu de discussion de la démarche RSE est en principe le conseil d'administration .

Cette montée en puissance, prudente et mesurée, des salariés au sein des conseils d'administration pourrait être bousculée par la RSE, dès lors que ces enjeux sont portés au niveau stratégique de l'entreprise, donc au sein des conseils.

Si l'Institut français des administrateurs juge que « le comité stratégique est pertinent pour piloter la RSE en raison de sa compétence transverse et de sa vision à long terme » 405 ( * ) , il rappelle également que « l'organisation du conseil inclut ces enjeux de responsabilité et de durabilité en formation plénière et dans ses travaux spécifiques en veillant à la transversalité constante du sujet », le code de gouvernance des entreprises cotées Afep-MEDEF soulignant que : « Lorsque le conseil s'est doté de comités spécialisés, en aucun cas la création de ces comités ne doit dessaisir le conseil lui-même qui a seul le pouvoir légal de décision, ni conduire à un démembrement de son collège qui est et doit demeurer responsable de l'accomplissement de ses missions. Les comités ne doivent pas, en effet, se substituer au conseil mais en être une émanation qui facilite le travail de ce dernier » 406 ( * ) .

Les modifications récentes de la législation, induites par la loi PACTE, devraient faire remonter ces questions de RSE au conseil d'administration.

Toutefois, la gouvernance des entreprises pourrait être bousculée par la création de comités des parties prenantes , qui pourrait émaner du conseil d'administration. Conçu comme un « outil majeur de dialogue et de légitimation de la stratégie de l'entreprise auprès des partes prenantes », il pourrait donner aux actionnaires soucieux du long terme les moyens « d'appréhender la contribution de l'entreprise au progrès économique, social et environnemental » 407 ( * ) . Pour certains, il devrait pouvoir s'exprimer devant l'Assemblée Générale et dans le Rapport de gestion de l'entreprise, et sa composition ne serait pas choisie mais « constatée » 408 ( * ) . Cette instance ad hoc , qui n'a aucune existence juridique, peut être créée sur une base volontaire et volontariste.

Depuis 2013, Veolia a créé un « comité Critical Friends » 409 ( * ) , en 2014, l'assureur AXA a créé un tel comité, tout comme SNCF Réseau en juin 2018.

|

LE COMITÉ CONSULTATIF DES PARTIES PRENANTES D'AXA Ce comité se présente sous la forme d'une réunion informelle d'échanges sur les tendances actuelles qui forment le monde dans lequel AXA opère. L'objectif est de déterminer comment AXA peut élaborer sa vision et réfléchir à une stratégie cohérente au regard de ces tendances. Ce panel permet également à AXA de maximiser son impact positif sur ses clients et les communautés dans lesquelles le groupe est présent. Les membres du comité se réunissent deux fois par an (au printemps et à l'automne) au siège d'AXA à Paris. Représentent AXA et participent aux sessions, s'ils le peuvent, le Président du Conseil d'Administration, le Directeur général, le Directeur général adjoint et Secrétaire général du Groupe, le Directeur des Affaires publiques et de la Responsabilité d'Entreprise du Groupe et le Directeur de la Responsabilité d'entreprise du Groupe. La présence d'autres membres d'AXA peut être requise, selon les sujets étudiés. Ce comité se compose de 7 membres externes permanents, détenant chacun un mandat de 3 ans, renouvelable 2 fois. Certains de ces membres ont ou ont eu dans le passé un lien financier avec AXA : la nature de ce lien est précisée dans les biographies. Ce comité se présente sous la forme d'une réunion informelle d'échanges sur les tendances actuelles qui forment le monde dans lequel AXA opère. L'objectif est de déterminer comment AXA peut élaborer sa vision et réfléchir à une stratégie cohérente au regard de ces tendances. Ce panel permet également à AXA de maximiser son impact positif sur ses clients et les communautés dans lesquelles le groupe est présent. Les membres du comité se réunissent deux fois par an (au printemps et à l'automne) au siège d'AXA à Paris. Représentent AXA et participent aux sessions, s'ils le peuvent, le Président du Conseil d'Administration, le Directeur général, le Directeur général adjoint et Secrétaire général du Groupe, le Directeur des Affaires publiques et de la Responsabilité d'Entreprise du Groupe et le Directeur de la Responsabilité d'entreprise du Groupe. La présence d'autres membres d'AXA peut être requise, selon les sujets étudiés. Ce comité se compose de 7 membres externes permanents, détenant chacun un mandat de 3 ans, renouvelable 2 fois. Certains de ces membres ont ou ont eu dans le passé un lien financier avec AXA : la nature de ce lien est précisée dans les biographies. |

La mise à jour du code Afep-Medef, en juin 2018, qui inspire la gouvernance des grandes sociétés entreprises cotées, n'a toutefois pas retenu cette recommandation de créer une nouvelle instance.

Enfin, le rôle du conseil économique et social (CSE) au sein de l'entreprise, obligatoire depuis le 1 er janvier 2020 si l'effectif d'au moins 11 salariés est atteint pendant 12 mois consécutifs, est également impacté. Le CSE est concerné au premier chef par les politiques RSE des entreprises car elles concernent notamment les conditions de travail des salariés, la lutte contre la discrimination, l'équilibre entre vie privée et responsabilités professionnelles, la promotion de la santé et du bien-être au travail, la diversité, la mixité des équipes... Par ailleurs, le CSE est obligatoirement consulté sur le rapport à l'Assemblée générale des actionnaires ainsi que sur le rapport extra financier. Certaines entreprises non soumises à cette obligation produisent de façon volontaire un rapport extra financier. Même lorsque ce dernier n'existe pas, le CSE dispose d'un droit d'alerte 410 ( * ) qui lui permet d'interpeler l'employeur sur les questions sanitaires et environnementales.

Enfin, pour les sociétés à mission, le comité de mission , distinct des organes sociaux et qui comprend au moins un salarié, que la société est tenue de mettre en place, devrait jouer le rôle d'un comité des parties prenantes.

Entre le conseil d'administration, le comité des parties prenantes, le comité économique et social, l'institution de l'entreprise chargé de la gouvernance de la RSE n'est ni figée ni fléchée par le droit et dépendra de la pratique.

L'autre impact sur la gouvernance pourrait être une évolution de l'entreprise vers la formule dualiste à conseil de surveillance et directoire . En effet, dans cette structure, les membres du conseil de surveillance voient leur responsabilité limitée . Or, la nouvelle mission imposée aux administrateurs est particulièrement complexe. Des administrateurs pourraient donc préférer la formule dualiste qui impose aux membres du directoire de réaliser la prise en compte des enjeux sociaux et environnementaux car ils seraient mieux placés que les administrateurs pour les analyser.

5. Une opposabilité de la RSE au management

Une nouvelle responsabilité des chefs d'entreprise pourrait être recherchée, dans deux directions opposées : l'insuffisante prise en considération des enjeux sociaux et environnementaux ou, au contraire, leur impact excessif au regard notamment des intérêts des actionnaires.

Alors que la substance de la prise en considération des enjeux sociaux et environnementaux n'est pas précisée ni dans la nature des actes à accomplir ni dans leurs modalités, la recherche d'une faute personnelle des dirigeants de l'entreprise pourrait s'apprécier dans trois directions : une violation des dispositions législatives ou réglementaires (pour toutes les entreprises, y compris les PME-TPE) 411 ( * ) ; une violation des statuts (pour les seules sociétés à mission qui ont modifié à cet effet leurs statut) ; une faute de gestion (acte qui contrevient à l'intérêt de la société en tant que personne morale autonome), comme le prévoit l'article 1850 du code civil pour les sociétés civiles, les articles L.222-23 pour les SARL et L.225-251 du code de commerce, pour les administrateurs et le directeur général des sociétés anonymes.

Pour certains juristes 412 ( * ) : plutôt qu'une violation directe liée à l'absence totale de prise en compte des enjeux sociaux et environnementaux, le risque de faute réside plutôt dans une prise en compte insuffisante ou défectueuse de ces enjeux : « Certains cas sont simples. Par exemple, une décision de gestion qui ne respecte pas la responsabilité sociale de l'entreprise et qui se traduit par des pertes constitue une faute. En revanche, la question sera plus délicate dans le cas d'une décision qui profite à la société mais qui serait en contradiction avec la responsabilité sociale de l'entreprise. Il appartiendra alors au juge de trancher ». En règle générale, le juge est réticent à porter un jugement sur les opérations de gestion d'une entreprise. De plus, la prise en considération des enjeux sociaux et environnementaux contient une forte subjectivité. Enfin, l'impact social et surtout environnemental sera souvent difficile à déterminer car incertain et à long terme tandis que le profit pour la société sera facilement chiffrable. Il est donc probable que les juges feront preuve d'une grande prudence. S'agissant des licenciements par exemple, la survie de l'entreprise devrait l'emporter sur les enjeux sociaux, dès lors que ces mesures sont indispensables pour assurer sa pérennité. En revanche, si une entreprise respecte les normes environnementales mais que son action affecte l'environnement, l'issue sera plus incertaine. Au demeurant, l'intérêt à agir semble rester circonscrit 413 ( * ) .

Pour M. Armand Hatchuel, « dès lors que la raison d'être est inscrite dans les statuts, elle devient une part du mandat qui lie le dirigeant à la société, et à ce titre elle dispose d'une force juridique plus sûre que l'hypothétique application des principes de publicité mensongère liés aux `chartes' de type RSE. Ainsi le droit est clair sur le fait qu'il s'agirait d'une violation des statuts (condamnant donc le dirigeant ou la société) s'il s'avère que le conseil d'administration n'affecte pas de moyens aux `principes' que constituent la raison d'être » 414 ( * ) .

En réalité, la sanction sera sans doute moins juridique que liée à l'atteinte réputationnelle à l'image de l'entreprise, et financière , de deux ordres : d'une part, l'impact lié à des décisions de désinvestissement, d'autre part, un renchérissement des coûts déjà élevé pour les entreprises de la « compliance ». « Beaucoup de temps, d'honoraires et de primes d'assurances vont ainsi être dépensés pour, au mieux, se ménager une preuve formelle de cette `prise en considération' indépendamment du résultat et, au pire, `gérer' une nouvelle cause de responsabilité des administrateurs en les poussant ainsi peut être à adopter une attitude excessivement conservatrice qui risque d'être peu compatible avec `l'esprit d'entreprise' que la loi cherche par ailleurs à promouvoir » estime ainsi M. Bruno Basuyaux, administrateur de sociétés 415 ( * ) .

6. Une démarche réussie de RSE doit associer tous les salariés

Les projets et démarches RSE mis en place dans les PME-TPE sont majoritairement initiés par des chefs d'entreprise d'ores et déjà convaincus et motivés par la RSE. Si une démarche RSE efficace et s'inscrivant dans la durée, nécessite une prise de conscience et un engagement du chef d'entreprise, il apparaît tout autant nécessaire que les salariés soient associés dans toutes les étapes de la démarche RSE , de sa conception à sa mise en oeuvre et à son évaluation. Sinon, en l'absence de mobilisation des salariés à toutes ces étapes, la démarche a en effet de grandes chances d'échouer faute d'adhésion et en raison du risque de résistance au changement.

Les difficultés d'associer les salariés à cette démarche, notamment dans les PME-TPE, a déjà été évoqué dans les travaux de la Plateforme RSE 416 ( * ) . Leur implication est rendue compliquée par la relation de subordination , consubstantielle à la relation entre salariés et employeurs. Or, la clé du succès de cette démarche est leur participation , alors que le manque de moyens, humains et temporels, peut freiner la conviction et l'engagement de l'employeur dans la RSE et son souhait de la décliner pour son entreprise.

La formation continue sur les enjeux de la RSE privilégie trop fortement les cadres et lorsqu'elle implique tous les salariés, « il n'est pas rare qu'ils ne parviennent pas à mettre en pratique leurs apprentissages une fois de retour dans l'entreprise ».

L'implication des salariés d'une entreprise dans la démarche RSE n'est reconnue ni en termes de validation des acquis de l'expérience dans le champ du développement durable, ni dans les accords d'intéressement. L'enjeu est moins la qualification, l'attribution d'un diplôme ou autre certification professionnelle, que la professionnalisation, comme processus d'engagement réciproque entre le salarié et l'entreprise qui favorise l'acquisition de compétences.

De multiples acteurs 417 ( * ) peuvent aider les entreprises pour les aider à construire une démarche participative d'association des salariés à la RSE.

C'est un enjeu de premier ordre, car, si la RSE est devenue stratégique pour l'entreprise, 49 % des salariés ne savaient toujours pas, en février 2019, de quoi il s'agit 418 ( * ) . Seuls 39 % des français savent précisément ce qu'est la RSE et 12 % en connaissent « les grandes lignes ».

La majorité des salariés (57 %) estime être peu ou pas informée des thématiques RSE au sein de leur entreprise, ce qui souligne un manque de co-construction des stratégies RSE dans les entreprises françaises. Seuls 14 % des salariés jugent que leur entreprise est en avance par rapport à ses concurrents sur les thématiques RSE : éthique, protection de l'environnement, qualité de vie au travail...

Les salariés français ont du mal à identifier ce que recouvre la RSE , et comment cela peut servir l'entreprise. Pour 56 % des salariés, la principale raison de mettre en place une politique est d'améliorer son image. Seuls 26 % considèrent que c'est une manière de gagner en performance.

Les attentes sont fortes : 69 % des salariés seraient ainsi prêts à s'engager dans la démarche RSE de leur entreprise et 58 % affirment que la politique d'une entreprise est un critère important au moment de choisir d'y travailler. Le scepticisme des salaries est également important : 69 % des salariés considèrent que la raison d'être est d'abord une opération de communication . Seuls 31 % y voient avant tout le reflet de convictions sincères . « Cela montre que beaucoup de salariés voient encore dans la RSE une simple question cosmétique et relations publiques, pas une transformation systémique du modèle de production », ce qui constitue le véritable enjeu de la RSE. Or, ce sont les salariés qui sont les premières parties prenantes de ces stratégies RSE. « Sans eux, impossible d'inscrire la RSE dans une vision de transformation de long terme, une évolution pérenne et positive de l'entreprise. Car ce sont eux qui portent ces changements au quotidien dans les organisations et dans la société, en étant de vrais catalyseurs » 419 ( * ) .

Si l'entreprise ne prend pas elle-même en charge cette association, elle s'expose au risque que certains salariés ne préfèrent endosser le rôle de lanceurs d'alerte , pour signaler ou révéler une menace ou un préjudice jugé grave sur le plan social ou environnemental.

Un effort de pédagogie reste à faire pour embarquer et informer, sur les sujets de responsabilité d'entreprise, les salariés mais également le management. En effet, selon une étude européenne 420 ( * ) , seulement 6,4 % des responsables RSE européens rencontrent leur dirigeant de façon hebdomadaire et seulement 24,2 % d'entre eux formalisent une contribution directe auprès de ce dernier.

Puisque les opérateurs de compétences (OCPO), sont chargés d'accompagner la formation professionnelle, d'aider les branches à construire les certifications professionnelles, d'accompagner les PME pour définir leurs besoins en formation et de favoriser la transition professionnelle des salariés, les principes de la RSE devraient être systématiquement proposés aux branches professionnelles dans le cadre de la gestion prévisionnelle de l'emploi et des compétences ( GPEC ).

France Compétence devrait inscrire une formation RSE généraliste, à destination de tous les salariés, au sein du Répertoire national des certifications professionnelles, ou mieux encore au Registre spécifique (RS ), qui permet un circuit de certification rapide pour les métiers émergents ou en forte évolution. Cette formation serait éligible au Compte Personnel de Formation 421 ( * ) .

|

Proposition : former à la RSE tous les salariés dans le cadre de la formation professionnelle continue. |

7. Une transformation de l'entreprise qui appelle une évolution des normes comptables.

a) Une comptabilité financière en porte à faux avec la nouvelle vision de l'entreprise

En porte à faux avec la conception renouvelée de l'entreprise qui doit prendre en compte le temps long , la vision qui domine actuellement les normes comptables de l'IAS/IFRS 422 ( * ) pour les sociétés cotées 423 ( * ) , adoptées par l'Union européenne en 2002, est celle des investisseurs de court terme sur les marchés financiers : « à chaque clôture de compte, l'entreprise doit se présenter comme si elle était à vendre et sa raison d'être, produire des biens et des services, est comme perdue de vue » 424 ( * ) . Or, si cette valorisation de l'entreprise ne l'appréhende que comme si celle-ci s'arrêtait demain, comment construire une vision de long terme ?

Seules les informations financières sont prises en considération, à l'exclusion des informations sociales ou environnementales, quand bien même elles intéresseraient les autres parties prenantes. Elles sont exclusivement destinées aux apporteurs de capitaux, les actionnaires, et aux marchés financiers 425 ( * ) . Ces informations ne sont pas neutres. Elles façonnent la façon dont les entreprises sont dirigées et gérées.

Cette vision de normes comptables internationales est indissociable du capitalisme financier : la première est la forme, la seconde le contenu.

Or, cette vision quasi-téléologique de la valeur de l'entreprise , sous l'angle « friedmanien », selon lequel la seule responsabilité de ses dirigeants est de faire croître les profits des actionnaires, est désormais en porte-à-faux avec l'évolution de la conception de l'entreprise , déjà évoquée, déclinant la théorie financière dite de l'agence, selon lequel les dirigeants de l'entreprise sont les « agents » (les stewards ) des actionnaires et doivent donc agir dans le sens de leurs intérêts et « créer de la valeur » pour eux seuls. Cette création de profit peut éventuellement s'effectuer au détriment des autres parties prenantes.

Or, dès lors que l'on admet désormais que l'entreprise a une responsabilité sociale et écologique qui s'ajoute à sa responsabilité économique, sa performance globale est la somme du résultat économique, du résultat social et du résultat environnemental. Les autres parties prenantes ont donc droit à d'autres informations spécifiques.

Le chiffrage des performances sociales et environnementales et toutefois très difficile 426 ( * ) . Sous l'influence de la théorie des parties prenantes 427 ( * ) et de la responsabilité sociale et environnementale, la construction du rapportage extra-financier a permis de prendre en considération les externalités et a changé la vision de la valeur de l'entreprise qui a évolué de valeur actionnariale en valeur partenariale , laquelle doit être mesurée en relation avec les différentes parties prenantes et non avec les seuls actionnaires.

Une telle évolution de l'entreprise devrait logiquement faire évoluer les normes comptables de l'entreprise . Il s'agit cependant d'une oeuvre de très longue haleine, à l'issue incertaine, même s'il serait légitime que la nouvelle vision de l'entreprise, portée par le politique, s'impose à l'expert technique.

b) Une comptabilité qui ignore le capital naturel

La comptabilité en partie double ne répond plus à la situation actuelle. Le capitalisme financier est en train de dégrader le capital naturel qui n'est pas comptabilisé, contrairement au capital financier. Le modèle comptable qui protège ce dernier doit être adapté au capital naturel et humain. Telle a été la thèse de M. Jacques Richard, expert-comptable et professeur à l'université Paris Dauphine, auteur, en 2012, de la méthodologie CARE (Comptabilité Adaptée au Renouvellement de l'Environnement) 428 ( * ) , qui met au passif du bilan d'une entreprise, outre le capital financier, le capital humain et le capitale naturel, qui avait jusqu'à présent un coût nul. Le prélèvement sur les ressources naturelles n'entrait jusqu'à présent dans aucune comptabilité.

Ce nouveau modèle comptable considère ce qui est habituellement conçu comme une ressource, à savoir la nature et les êtres humains, est également un capital à préserver , à l'identique du capital financier. Dans cet objectif des systèmes de comptabilité qui permettent le maintien ou le renouvellement de ces ressources doivent être adaptés. Le modèle CARE « opte ainsi pour une révolution conceptuelle : jusque-là, la nature (les matières premières) et les êtres humains sont portés à l'actif des bilans et considérés comme des `charges pesant sur les profits'. Seul le capital financier a le privilège d'être systématiquement protégé. Il faut reconsidérer ce parti pris et mettre en place ce qu'on appellera une `comptabilité intégrale des capitaux', où les trois ressources phares de l'entreprise : l'argent, la nature et les êtres humains, sont considérés comptablement de façon équivalente comme des capitaux à conserver » 429 ( * ) .

Ce modèle comptabilise au passif du bilan non la valeur de marché, mais le coût total engagé par l'entreprise pour assurer le maintien de l'ensemble des capitaux. Il offre une vision d'ensemble et renouvelée de l'entreprise en intégrant, d'un côté, la performance de l'entreprise vis-à-vis de l'actionnaire, exprimée en euros ; et, de l'autre, la performance vis-à-vis des autres parties prenantes (employés, clients, riverains, nature...), exprimée en des centaines d'indicateurs non financiers, informations qui se trouvent « actuellement éparpillées et souffrent d'un manque de concision, et donc de lisibilité ». En outre, une telle méthode faciliterait la prise en compte des considérations ESG dans toutes les entreprises : « tout le monde veut créer de la valeur, mais on peut omettre cette étape cruciale qu'est la conservation du patrimoine. On ne peut pas créer de la valeur en détruisant le capital initial. Nier que l'entreprise dispose d'une dette écologique est par conséquent un non-sens. Plus la dette écologique est élevée, plus l'entreprise doit transformer son modèle économique » 430 ( * ) .

Cette réinterprétation comptable élargie du concept de capital, qui ne se limite donc pas à une protection du seul capital financier, est d'une portée comparable, sur le plan théorique, aux travaux sur le concept de l'entreprise de l'École des Mines et du collège des Bernardins. Le modèle CARE est aujourd'hui enseigné par la chaire Comptabilité écologique à AgroParisTech, en partenariat avec Paris-Dauphine et l'université de Reims.

Cette nouvelle comptabilité, expérimentée dans la région PACA, avec le concours et le soutien de l'Institut national de l'économie circulaire et de l'ADEME, commence à intéresser de grandes entreprises.

c) Une comptabilité extra financière qui doit se normaliser

Les normes comptables sont des normes de gouvernance.

Les modèles de notations extra-financières sont basés sur des méthodologies très diverses, avec des pondérations notamment entre les facteurs E, S et G qui peuvent varier significativement, et peu transparentes, ce qui créé « une grande confusion parmi les investisseurs et les entreprises » selon l'AMF. Cette variété d'approches pour mesurer les risques et opportunités ESG conduit à un manque de données comparables : « les méthodologies utilisées ne sont pas assez transparentes et ne permettent pas aux investisseurs d'avoir une compréhension claire de la robustesse des critères d'évaluation ou des méthodologies utilisés » estime le régulateur. Ces méthodologies peuvent contenir certains biais, « notamment le fait de valoriser les entreprises qui publient le plus d'informations, ou d'évaluer différemment l'impact d'un évènement sur la notation de l'émetteur en raison de référentiels culturels et éthiques différents ».

De plus, les attentes des fournisseurs de données et outils ESG ne sont pas toujours clairs pour les entreprises qui peinent parfois à établir un lien clair entre leur notation ESG et leur réelle performance ESG . « Les sociétés ne savent pas comment améliorer leur performance ESG dans la mesure où elles reçoivent des signaux contradictoires de la part des agences de notation sur ce qui est attendu et valorisé par les investisseurs » relève l'AMF.

La coexistence de ces initiatives privées nuit à la simplicité et à la lisibilité du rapportage extra-financier. En outre, le positionnement de certains acteurs financiers en faveur de l'utilisation d'un cadre de rapportage spécifique peine à masquer une guerre des normes et un affrontement au sujet de l'harmonisation de l'information non financière.

L'annonce récente de Blackrock, incitant les entreprises à utiliser le cadre de reporting américain SASB démontre non seulement le caractère souvent concurrent de ces initiatives mais surtout la volonté de chacune d'entre elles de s'imposer comme étant le cadre unique capable de créer un langage commun.

Afin de remédier à cette concurrence, nombre de protagonistes défendent l'idée d'élaborer un « supra-cadre de reporting international » qui combinerait les différentes spécificités des cadres existants.

Ainsi, le Vice-président de la Commission européenne, M. Valdis Dombrovskis a, dans son intervention du 28 janvier 2020 relative à la mise en oeuvre du Green Deal 431 ( * ) , invité l'EFRAG ( European Financial Reporting Advisory Group ) à « mener une étude préalable des cadres de reporting extra-financier existants et ce, en vue d'élaborer un standard unique de reporting européen, largement partagé et pouvant ensuite ouvrir la voie à un standard international » 432 ( * ) .

Afin de réussir une telle réforme, l'Autorité des marchés financiers invite à trancher la question préalable de savoir s'il faut « partir des cadres existants (balayer l'ensemble des référentiels) et chercher à les combiner (au risque de perdre de vue l'objectif de concision et d'utilité) ou bien partir du besoin de reporting identifié (une meilleure définition de la matérialité pour chaque enjeu thématique par secteur) et voir dans quelle mesure les outils existants peuvent aider, ce qui conduirait à ne retenir que les aspects les plus pertinents de chaque référentiel » 433 ( * ) .

d) Une information extra-financière qui doit être harmonisée

L'information extra-financière se développe dans le cadre d'un « foisonnement d'initiatives qui manque de coordination et de cohérence » selon l'introduction du rapport commandé par le ministre de l'Économie et des Finances en janvier 2019 à M. Patrick de Combourg, président de l'Autorité des normes comptables 434 ( * ) .

L'information extra-financière doit en effet atteindre un statut comparable à celui de l'information financière car « pour leurs décisions, les investisseurs n'utilisent que 40 % à 50 % d'informations financières, le reste est de l'information extra-financière » 435 ( * ) . L'information financière actuelle est par ailleurs « trop monétaire, trop excessivement `friedmanienne`, trop inspirée par l'école de Chicago ». L'appréhension de la réalité économique de l'entreprise est donc aujourd'hui bancale. Il faut les clarifier en raison de l'importance prise aujourd'hui par la RSE : « même s'il convient de laisser une large place à la pratique, nombreux sont ceux qui ont exprimé le désir de voir les règles applicables clarifiées. Les efforts des uns et des autres s'exercent dans une trop grande confusion. Les enjeux pour l'entreprise, ses parties prenantes et la société civile sont trop importants pour qu'une telle confusion perdure ».

Le rapport préconise une reconnaissance juridique des référentiels applicables, « étape clé pour un développement ordonné de l'information extra-financière ». Les normes actuellement disponibles ont un caractère privé, en dépit d'un début d'harmonisation communautaire . La directive n°2014/95/UE du 22 octobre 2014, relative à la publication par les entreprises d'informations extra-financières et d'informations relatives à la diversité, précisée des lignes directrices de la Commission européenne du 5 juillet 2017, concernant l'inclusion, dans le rapport de gestion, d'une déclaration non financière, lesquelles « ne peuvent se substituer à un référentiel de normes », a été trop diversement et inégalement transposée .

Pour assurer la mise en valeur de ces mesures, outre certains d'outils privés de management 436 ( * ) , la Commission Européenne avait élaboré en 2013 un « guide pour la mise en place d'une vision RSE de long terme dans les PME » 437 ( * ) , donnant un cadre méthodologique pour évaluer leurs activités et leurs décisions en matière de développement durable. Il est regrettable qu'aucune suite n'ait été donnée à cette initiative.

Il est urgent de doter les informations extra-financières du même degré de fiabilité et de légitimité conféré à l'information financière comme l'ont réclamé en janvier 2020 de grandes organisations privées de normalisation financière 438 ( * ) . Les grands cabinets d'audit ont plaidé dans ce sens lors du Forum économique mondial de Davos 439 ( * ) . L' International Business Council (IBC) de ce forum a étudié une proposition préparée en collaboration avec les quatre grands cabinets comptables (Deloitte, EY, KPMG et PwC) 440 ( * ) .

Leur proposition contient des recommandations relatives à un ensemble de mesures de base et à certaines obligations d'information qu'il serait souhaitable de voir reflétées uniformément dans les principaux rapports annuels des sociétés, quel que soit le secteur d'activité et le pays.

À rebours de cette démarche de tentative de privatisation de la normalisation extra-financière au profit d'organismes et de normes nord-américains, et pour ne pas réitérer la délégation de la normalisation comptable de l'Union européenne donnée en 2002 à l'IASB 441 ( * ) , organisme privé, le rapport de Cambourg recommande que la normalisation puisse « bénéficier de la légitimité conférée par une élaboration et une adoption dans la sphère publique », comme l'a proposé une récente initiative parlementaire à l'Assemblée nationale 442 ( * ) . En effet, « il n'y a pas de raison de procéder comme en 2002 pour les normes comptables, en déléguant leur élaboration à un organisme `supranational', en l'occurrence l'IASB. L'Union européenne est en position d'émettre par elle-même des normes de qualité, d'emblée dans un cadre numérique, et de proposer un premier canevas dès 2021-2022 » selon M. de Cambourg.

La première étape de cette harmonisation est de s'accorder sur un cadre conceptuel . L'information devra être fidèle, pertinente, fiable, comparable et toujours connectée avec l'information financière. Ensuite, les standards devront être universels, avec des référentiels généraux et sectoriels. Enfin, une taxonomie (nomenclature) des informations extra-financières devra être élaborée, dans un système entièrement numérisé.

|

Proposition : soutenir, au plus haut niveau politique, l'harmonisation, à l'échelle européenne, du référentiel de l'information extra-financière, par une instance publique. |

* 361 Réponse du 27 avril 2020 au questionnaire de la Délégation.

* 362 « The European Green Deal », 11 décembre 2019.

* 363 « Le reporting sur la responsabilité sociale et environnementale des entreprises », Inspection générale des Finances, Inspection générale des affaires sociales, Conseil général de l'environnement et du développement durable.

* 364 Audition du 5 février 2020.

* 365 « La RSE, levier de compétitivité et de mise en oeuvre du développement durable en particulier pour les PME ».

* 366 Rapport d'information n°10 (2019-2020) du 2 octobre 2019.

* 367 « Un guide de préconisation des mesures de sécurité sanitaire, réalisé par l'OPPBTP (Organisme professionnel de prévention du BTP), a permis de préconiser une reprise d'activité et d'intégrer les entreprises du BTP dans le dispositif de chômage partiel. Ce guide est toutefois lourd à mettre en place et reste subordonné à l'accord du client, qui doit signer une décharge de responsabilité. Les équipements sanitaires (gels, masques, gants) manquent. La désinfection des outils du chantier demande du temps et des produits. L'acheminement individuel des salariés sur les chantiers empêche certains d'entre eux de s'y rendre. Le coût moyen de ces mesures de prévention sanitaire a été évalué à 40 euros par jour et par salarié. Cette accumulation de mesures décourage 90 % des reprises de chantier » selon Mme Sabine BASILI, vice-présidente chargée des affaires économiques de la CAPEB (Confédération de l'artisanat et des petites entreprises du bâtiment), visioconférence 8 avril 2020.

* 368 « Engagement des entreprises pour l'emploi des travailleurs handicapés ».

* 369 Armand Hatchuel, réponse au questionnaire, 5 novembre 2019.

* 370 Il est déterminé à partir des cours de 40 actions du CAC 40 et de 80 valeurs des premier et second marchés les plus liquides cotées à Paris parmi les 200 premières capitalisations boursières françaises. Cet indice est représentatif du marché dans son ensemble. Il est composé comme suit :

- CAC 40 : les 40 premières capitalisations ;

- CAC Next 20 : les 20 valeurs dont l'importance suit les 40 valeurs composant le CAC 40 (le CAC 40 et le CAC Next 20 forment le CAC Large 60 ) ;

- CAC Mid 60 : les 60 premières capitalisations des premier et second marchés (hors CAC Large 60).

* 371 Entreprise de services du numérique créée en 1997, elle fait partie des 10 plus grandes entreprise de son secteur au niveau mondial, avec un chiffre d'affaires annuel de près de 11 milliards d'euros en 2019 et environ 110 000 employés répartis dans 73 pays. Le groupe est leader européen du cloud , de la cybersécurité et du supercalcul .

* 372 Le Haut Comité de Gouvernement d'Entreprise se présente comme le « gardien du respect de l'application du code Afep-Medef (§ 27.2 du Code) et force de proposition de ses évolutions (...) Mais le rôle du HCGE va au-delà de celui de gardien du code Afep-Medef, puisqu'une bonne gouvernance des sociétés cotées participe aussi de la compétitivité des entreprises et d'une bonne politique de RSE ».

* 373 « Raison d'être de l'entreprise : que penser des premières initiatives ? », Ekno, 11 juillet 2019.

* 374 « L'entreprise engagée : nouvelles frontières de la RSE et du mécénat », Observatoire de la philanthropie, Fondation de France, juin 2018.

* 375 Postface de « La mission de l'entreprise responsable », Blanche Sgrestin et Kevin Levillain, PSL - Presse des Mines, 2018.

* 376 « Les associations, nouvelles bêtes noires des entreprises », Frédéric Cazenave, Le Monde, 17 février 2018.

* 377 Entretien avec Geneviève Férone-Creuzet, in « Entreprise à mission, de la théorie à la pratique », Citizen Capital et Deloitte,

* 378 « Exxon contraint à la transparence sur le climat... Et après ? », Novethic, 2 juin 2017.

* 379 De plus en plus d'entreprises s'engagent à réduire leurs émissions de gaz à effet de serre : cependant, en 2016 parmi les 1089 entreprises qui ont communiqué leurs émissions seulement 1,4% avaient mis en place un objectif cohérent avec une trajectoire de 2°C.

* 380 71 % des émissions globales de gaz à effet de serre émises dans l'atmosphère depuis 1988 sont dues à l'activité de seulement 100 entreprises, en majorité du secteur de l'énergie.

* 381 Rapport de McKinsey, « Activist Investors », 2017.

* 382 Rapport sur l'activisme actionnarial, Club des Juristes, novembre 2019.

* 383 Banque Lazard : « Activism Year in Review », 2017.

* 384 « Activisme actionnarial », rapport de l'Afep, décembre 2019.

* 385 « L'activisme actionnarial doit être compris comme une opportunité pour nos entreprises », Caroline Ruellan, Présidente de Sonj Conseil et Pierre Nollet, Banquier et président de Oxym Associates, Le Monde, 5 juin 2018.

* 386 Comme CIAM, cofondé par Catherine Berjal et Anne-Sophie d'Andlau en 2010, société de gestion de placements qui « utilise des stratégies d'investissement fondées sur des actions pour générer des rendements à partir de son approche globale des événements d'entreprise, axée sur les situations spéciales et l'arbitrage des fusions et utilisant l'activisme comme l'un des nombreux outils pour libérer la valeur pour les actionnaires ». Le CIAM fait don de 25 % de ses commissions de performance annuelles à des organisations caritatives dédiées à l'amélioration de la santé et de l'éducation des enfants à travers le monde.

* 387 « Considérons les fonds activistes comme des lanceurs d'alerte », Catherine Berjal et Anne-Sophie d'Andlau, AGEFI Hebdo, 31 octobre 2018.

* 388 « Ces activistes, qui ont pour objectif de déstabiliser l'entreprise, nous inquiètent » indique ainsi Agnès Touraine, présidente de l'IFA, L'AGEFI Quotidien, 16 octobre 2018.

* 389 Rapport n°2287 du 2 octobre 2019 de la mission d'information relative à l'activisme actionnarial de MM. Éric Woerth et Benjamin Dirx, co-rapporteurs.

* 390 « Activisme actionnarial », rapport précité de l'Afep, décembre 2019.

* 391 Au sens de l'article L.233-16 du code de commerce.

* 392 Au sens de l'article L442-6 I 5° du code de commerce. L a jurisprudence a défini cette notion par son caractère régulier, significatif et stable, même à l'occasion de contrats ponctuels successifs, si les contractants peuvent imaginer la poursuite de la relation à l'avenir (Cass. Com. Arrêt du 15 septembre 2009 n°08-19.200).

* 393 La loi s'applique aux sociétés qui emploient, à la clôture de deux exercices consécutifs, au moins 5 000 salariés en leur sein et dans leurs filiales françaises ou au moins 10 000 salariés en leur sein et dans les filiales françaises et étrangères.

* 394 « Loi sur le devoir de vigilance des sociétés mères et entreprises donneuses d'ordre : les entreprises doivent mieux faire », Forum citoyen pour la RSE, février 2019.

* 395 Sherpa, Terre Solidaire et Business & Human Rights Ressource Centre.

* 396 « Application de la loi sur le devoir de vigilance ; analyse des premiers plans publiés » étude rédigée par Charlotte Michon pour Entreprise pour les droits de l'Homme et Sophie Berne & Sylvain Boucherand pour B&L Evolution, 25 avril 2018.

* 397 « Application de la loi sur le devoir de vigilance Plans 2018/2019 » Entreprise pour les droits de l'Homme, 14 juin 2019.

* 398 « Des travailleurs migrants doivent parfois s'acquitter eux-mêmes des frais de leur recrutement et emprunter à cet effet jusqu'à 30 mois de salaires », Mme Martine Combemale, audition du 27 février 2020.

* 399 Réponse au questionnaire de la Délégation, 27 février 2020.

* 400 « Ne laissons pas le patronat confisquer le débat sur l'entreprise », Le Monde, 4-5 février 2018.

* 401 Audition, réalisée en visioconférence conjointement avec la Délégation à la prospective, du 7 mai 2020.

* 402 « La gouvernance salariale : contribution de la représentation des salariés à la gouvernance d'entreprise ». Xavier Hollandts, Nicolas Aubert Finance Contrôle Stratégie, Association FCS, 2019.

* 403 Antoine Frérot, Les Echos, 15 décembre 2014.

* 404 Dans une tribune du Monde du 30 mai 2018 intitulée : « Inscrire le bien commun dans la Constitution », une quinzaine d'intellectuels propose de modifier l'article 34 de la Constitution afin que la liberté d'entreprendre « respecte le bien commun ».

* 405 « RSE et durabilité du projet d'entreprise, mission stratégique du Conseil. Nouvelles recommandations de l'IFA », 2017.

* 406 Point 14.12 « Attribution des comités ».

* 407 « Pour un `comité des parties prenantes spécifiques' au sein des conseils d'administration », Xavier Hollandts, KEDGE Business School, Chaire Alter-Gouvernance et Bertrand Valiorgue, Université d'Auvergne, Chaire Alter-Gouvernance, Le Monde, 2 février 2018.

* 408 « Pourquoi toute entreprise a intérêt à se doter d'un comité parties prenantes », Patrick d'Humières, Youmatter, 6 avril 2018.

* 409 « Il apporte un regard d'observateurs externes sur des sujets stratégiques en lien avec la responsabilité sociale, sociétale et environnementale pour accompagner la démarche de progrès continu de Veolia ».

* 410 Article L4133-2 du code du travail :

« Le représentant du personnel au comité social et économique qui constate, notamment par l'intermédiaire d'un travailleur, qu'il existe un risque grave pour la santé publique ou l'environnement en alerte immédiatement l'employeur.

L'alerte est consignée par écrit dans des conditions déterminées par voie réglementaire.

L'employeur examine la situation conjointement avec le représentant du personnel au comité social et économique qui lui a transmis l'alerte et l'informe de la suite qu'il réserve à celle-ci ».

* 411 Toutefois, la loi PACTE ne sanctionne pas de nullité des actes ou délibérations des organes d'une société pris en violation des dispositions selon lesquelles une société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité (article 1844-10 du code civil).

* 412 « L'article 1833 et l'intégration de l'intérêt social et de la responsabilité sociale d'entreprise », Pierre-Henri Conac, Professeur à l'université du Luxembourg, Revue des sociétés 2019 p. 570.

* 413 « Les actionnaires pourront agir en justice pour insuffisante prise en compte des enjeux sociaux et environnementaux. Des tiers, comme des syndicats ou des organisations non gouvernementales, pourraient-ils agir en justice à l'encontre de la société ou des administrateurs ? La réponse est a priori négative pour les administrateurs car les tiers n'auront sans doute pas d'intérêt à agir au sens de l'article 31 du code de procédure civile », article précité.

* 414 Audition du 5 novembre 2019.

* 415 « Administrateurs et Loi Pacte : quelques réflexions générales », Journal des sociétés 4/2019, n° 173, p. 23.

* 416 « L'implication des salariés dans les démarches RSE dans les TPE-PME-ETI », rapport de mars 2016.

* 417 Les fédérations professionnelles et des organisations représentatives des entreprises (CGPME, MEDEF, etc.) ; des associations, ONG et réseaux sociaux engagés dans l'accompagnement des entreprises à la RSE comme Orée, le Centre des jeunes dirigeants d'entreprise, le réseau Entreprendre, la Fondation agir contre l'exclusion, etc. ; de plateformes territoriales RSE initiées par des collectivités territoriales; l'Association nationale pour l'amélioration des conditions de travail et de son réseau ; l'Agence pour le développement et la maîtrise de l'énergie ; le ministère du Travail via le réseau des Direccte...